Tamaño y Cuota del Mercado de Pagos en Tiempo Real de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

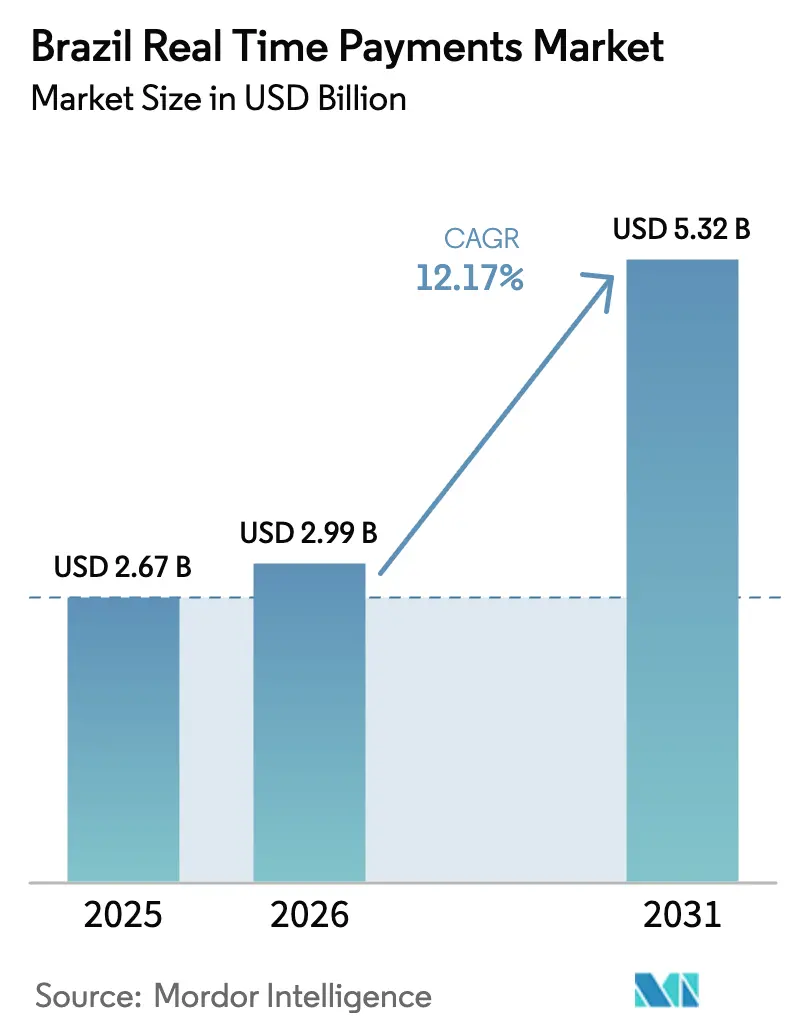

| Tamaño del mercado en el año base (2025) | 2.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.17% CAGR |

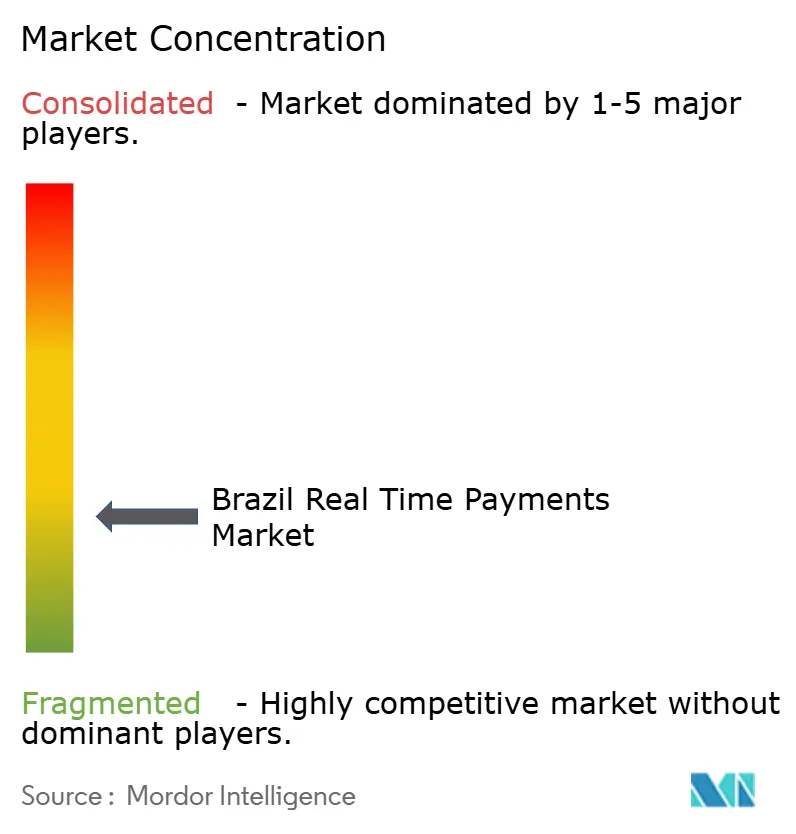

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en Tiempo Real de Brasil por Mordor Intelligence

El tamaño del mercado de pagos en tiempo real de Brasil en 2026 se estima en USD 2.990 millones, creciendo desde el valor de 2025 de USD 2.670 millones, con proyecciones para 2031 que muestran USD 5.320 millones, creciendo a una CAGR del 12,17% durante 2026-2031. La expansión sostenida está vinculada a la red Pix del Banco Central, que procesó 276,7 millones de transacciones en un solo día durante junio de 2025 y movió USD 26,5 billones (USD 4,5 billones) en 2024. Los comerciantes se orientan hacia pagos instantáneos de menor costo, las fintechs compiten a través de productos centrados en el usuario, y los mandatos regulatorios como las Finanzas Abiertas aceleran la innovación en servicios. La implementación en la nube permite un escalado elástico, mientras que las finanzas integradas en las super-aplicaciones impulsan el crecimiento de transacciones entre consumidores nativos digitales. El gasto en mitigación del fraude y los límites a las comisiones de intercambio moderan los ingresos por pago, pero no alteran la trayectoria de adopción a largo plazo del mercado de pagos en tiempo real de Brasil.[1]Banco Central do Brasil, "Pix En," bcb.gov.br

Conclusiones Clave del Informe

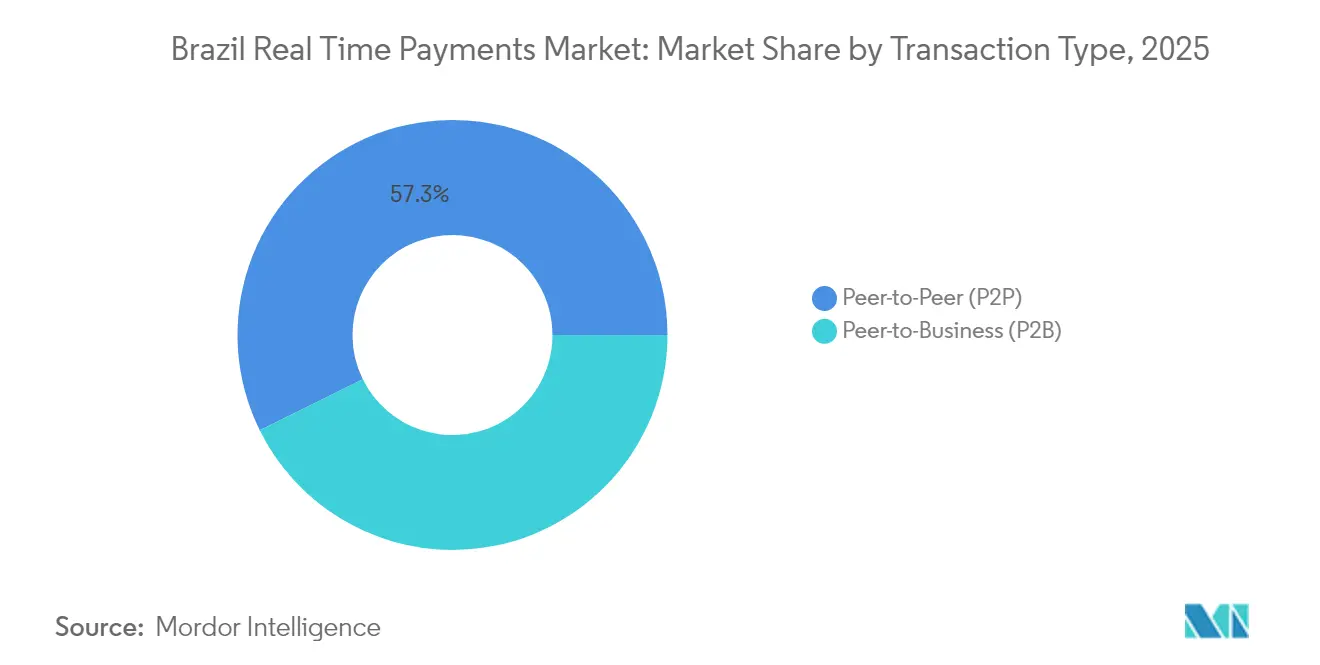

- Por tipo de transacción, las transferencias P2P representaron el 57,30% de la cuota del mercado de pagos en tiempo real de Brasil en 2025, mientras que se proyecta que los pagos P2B se expandan a una CAGR del 14,89% hasta 2031.

- Por componente, las ofertas de Plataforma/Solución representaron el 73,60% del tamaño del mercado de pagos en tiempo real de Brasil en 2025 y son complementadas por los Servicios, que crecen a una CAGR del 16,32% hasta 2031.

- Por modo de implementación, las soluciones basadas en la nube capturaron el 66,70% de la cuota de ingresos en 2025 y registrarán una CAGR del 14,33% hasta 2031.

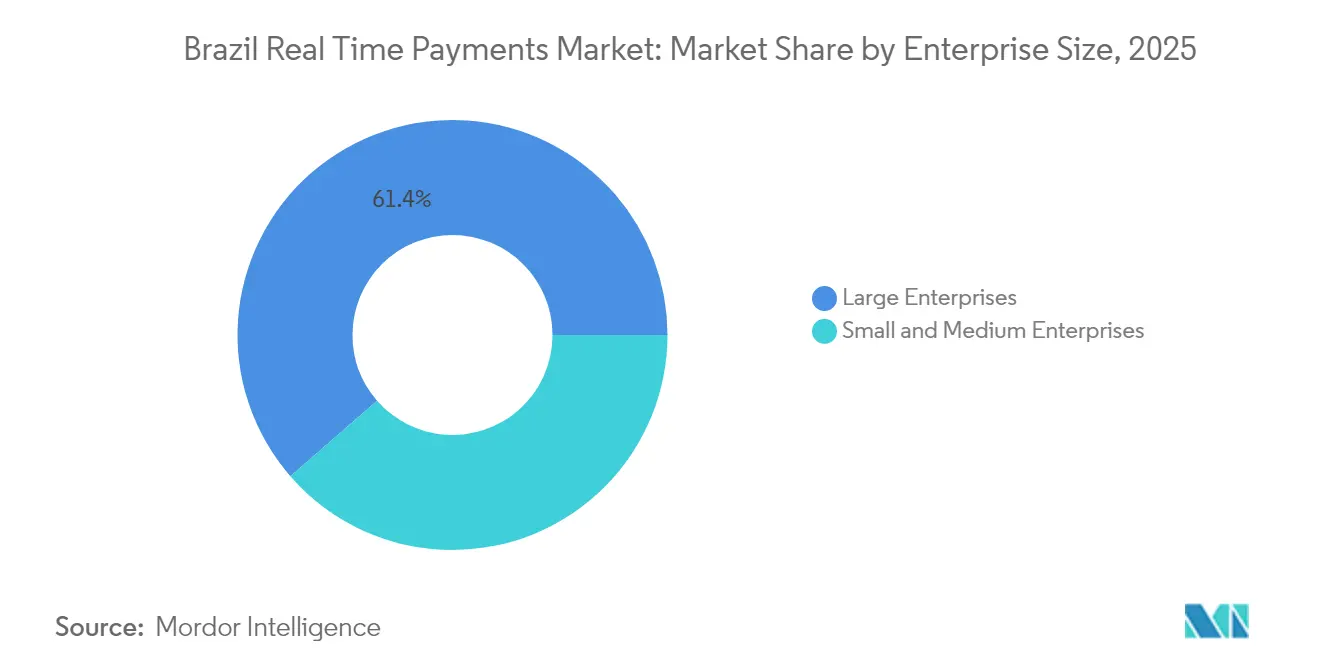

- Por tamaño de empresa, las grandes empresas lideraron con una cuota del 61,40% en 2025; las pequeñas y medianas empresas avanzan a una CAGR del 13,65% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico concentraron el 22,90% de los ingresos en 2025, mientras que la salud es el segmento vertical de más rápido crecimiento con una CAGR del 15,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos en Tiempo Real de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Maduración del Ecosistema de Pagos en Tiempo Real habilitado por Pix | +3.2% | Nacional, con concentración en São Paulo, Río de Janeiro y Brasília | Mediano plazo (2-4 años) |

| Adopción de Código QR por Microcomerciantesin Favelas Urbanas | +1.8% | Centros urbanos del Sudeste y Nordeste, particularmente São Paulo, Río de Janeiro y Salvador | Corto plazo (≤ 2 años) |

| Expansión de las Finanzas Integradas en las Super-Aplicaciones Brasileñas | +2.4% | Nacional, con adopción temprana en áreas metropolitanas | Mediano plazo (2-4 años) |

| Desembolsos de Nómina en Tiempo Real para Trabajadores de la Economía Colaborativa | +1.6% | Principales áreas metropolitanas, expandiéndose a ciudades secundarias | Corto plazo (≤ 2 años) |

| Mandatos de API de Finanzas Abiertas que Intensifican la Competencia | +2.1% | Marco regulatorio nacional con implementación uniforme | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Maduración del Ecosistema de Pagos en Tiempo Real habilitado por Pix

Pix Automático, lanzado en junio de 2025, admite débitos recurrentes, reduciendo los costos promedio para los comerciantes del 2,34% en tarjetas de crédito al 0,33% en Pix. Los máximos diarios de transacciones aumentaron de 163 millones en 2023 a 276,7 millones en 2025. El crecimiento del mercado de pagos en tiempo real de Brasil se ve reforzado por estos efectos de red, mejorando la eficiencia de costos tanto para hogares como para empresas.

Adopción de Código QR por Microcomerciantesin Favelas Urbanas

El estándar BR Code del Banco Central garantiza la interoperabilidad, permitiendo a los vendedores informales aceptar Pix sin costoso hardware de tarjetas. Los microcomerciantesin urbanos obtienen oportunidades de ventas digitales, y el 20% de los minoristas ahora ofrecen descuentos con Pix que canalizan volumen desde el boleto y el efectivo.[2]Convergência Digital, "PIX empata com boleto," convergenciadigital.com.br La incorporación rápida de comerciantes sustenta la expansión de base del mercado de pagos en tiempo real de Brasil.

Expansión de las Finanzas Integradas en las Super-Aplicaciones Brasileñas

Las super-aplicaciones lideradas por fintechs integran pagos, crédito y telecomunicaciones. El servicio MVNO de Nubank amplía los puntos de contacto con los clientes, mientras que MercadoLibre superpone ofertas de crédito sobre datos de comercio electrónico. La portabilidad de datos de Finanzas Abiertas acelera las finanzas integradas, impulsando la profundidad de las transacciones dentro del mercado de pagos en tiempo real de Brasil.

Desembolsos de Nómina en Tiempo Real para Trabajadores de la Economía Colaborativa

El FGTS Digital ha exigido a los empleadores que envíen pagos exclusivamente a través de Pix desde marzo de 2024.[3]Mayer Brown, "FGTS Digital to Begin Effective Operation," mayerbrown.com Las plataformas de trabajo colaborativo replican el modelo para diferenciarse en liquidez para los trabajadores, ampliando los volúmenes de pago instantáneo y añadiendo impulso al mercado de pagos en tiempo real de Brasil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas por Fraude derivadas de Estafas de Ingeniería Social en Pix | -2.8% | Nacional, con mayor concentración en áreas urbanas | Corto plazo (≤ 2 años) |

| Límites a las Comisiones de Intercambio que Restringen los Ingresos por Transacción | -1.9% | Marco regulatorio nacional que afecta a todos los procesadores de pago | Mediano plazo (2-4 años) |

| Brecha Digital en los Estados del Norte | -1.4% | Estados del Norte y Nordeste, particularmente zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas por Fraude derivadas de Estafas de Ingeniería Social en Pix

Las pérdidas alcanzaron BRL 4.900 millones (USD 860 millones) en 2024, un salto del 70% interanual. El próximo mecanismo de recuperación MED 2.0 del Banco Central añadirá salvaguardas, pero podría alargar los ciclos de disputas y elevar los costos de cumplimiento, frenando la velocidad a corto plazo en el mercado de pagos en tiempo real de Brasil.

Límites a las Comisiones de Intercambio que Restringen los Ingresos por Transacción

Los límites regulatorios reducen los costos para los comerciantes, pero reducen los márgenes de los procesadores; un recorte de 0,1 puntos porcentuales reduciría el beneficio de una fintech líder en un 2% estimado. La presión competitiva para absorber las comisiones reducidas puede disuadir la inversión en infraestructura, moderando el crecimiento en la industria de pagos en tiempo real de Brasil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transacción: Los Volúmenes Comerciales Impulsan los Pagos P2B

Las transferencias P2P representaron el 57,30% de la actividad de 2025 y siguen siendo el ancla conductual que popularizó Pix. Sin embargo, los comerciantes impulsan cada vez más la aceptación P2B porque el costo de procesamiento del 0,33% de Pix mejora los márgenes minoristas y permite la conciliación en tiempo real. Los volúmenes P2B crecen a una CAGR del 14,89% hasta 2031, superando al mercado de pagos en tiempo real de Brasil. Las empresas también prueban Pix Automático para facturas recurrentes, posicionando la adopción B2B para un incremento gradual.

A medida que la aceptación comercial escala, se espera que el tamaño del mercado de pagos en tiempo real de Brasil para P2B alcance USD x mil millones en 2031, fortaleciendo el poder de negociación de los comerciantes con los adquirentes. Innovaciones como "Pix no mundo" extienden los formatos domésticos a corredores transfronterizos cercanos, ampliando los grupos de ingresos P2B.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: Los Servicios de Integración Desbloquean Nuevos Ingresos

La infraestructura de Plataforma/Solución concentró el 73,60% de los ingresos en 2025, dado que los motores en tiempo real, los centros de liquidación y los módulos de cumplimiento requieren altas inversiones iniciales. Los bancos más grandes externalizan cargas de trabajo críticas a proveedores especializados que satisfacen los estándares de resiliencia. Los ingresos por Servicios crecen a una CAGR del 16,32% a medida que las empresas buscan orquestación de API, ciberseguridad y análisis gestionado del fraude.

La demanda de personalización aumenta con las obligaciones de Finanzas Abiertas, atrayendo a consultoras que ofrecen kits de implementación rápida para instituciones pequeñas. En consecuencia, el mercado de pagos en tiempo real de Brasil registra una cuota creciente de proyectos de integración que combinan tarifas de plataforma con contratos de servicios gestionados recurrentes, diversificando los ingresos de los proveedores.

Por Modo de Implementación: La Nube Domina para el Procesamiento Elástico

Las implementaciones en la nube representaron el 66,70% de los flujos de 2025 y se expanden a una CAGR del 14,33%, impulsadas por la capacidad escalable que gestionó el pico de 276,7 millones de transacciones en junio de 2025. Los proveedores aprovechan la redundancia multizonal para satisfacer los estándares de riesgo sistémico mientras controlan los costos unitarios.

La retención local persiste donde los bancos poseen inversiones ya realizadas o enfatizan estipulaciones de soberanía de datos. Los modelos de nube híbrida concilian las cargas de trabajo sensibles a la latencia con los análisis alojados externamente, pero la nube sigue siendo la opción predeterminada para las nuevas implementaciones dentro del mercado de pagos en tiempo real de Brasil.

Por Tamaño de Empresa: Las Pymes se Aceleran mediante la Incorporación con Código Reducido

Las grandes empresas mantuvieron una cuota del 61,40% en 2025, reflejando los recursos de TI para integrar Pix en el lanzamiento. La posterior estandarización ha reducido las barreras de entrada; las pymes ahora se incorporan mediante kits de código QR y API de complemento, impulsando una CAGR del 13,65%. Los programas gubernamentales, como el uso obligatorio de Pix para los pagos del FGTS, normalizan aún más la liquidación instantánea entre las pequeñas empresas.

Esta democratización eleva el volumen de transacciones de larga cola, aumenta la visibilidad del flujo de caja para los prestamistas y alimenta los motores de calificación crediticia. A medida que las pymes escalan las ventas digitales, su cuota en el mercado de pagos en tiempo real de Brasil se amplía, subrayando el éxito de las políticas de finanzas inclusivas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Salud Supera al Comercio Minorista

El comercio minorista y el comercio electrónico mantuvieron el liderazgo en ingresos con el 22,90% en 2025, dado que Pix reduce el riesgo de abandono del carrito con confirmación inmediata. Sin embargo, las reformas de la telemedicina impulsan las transacciones de salud a una CAGR del 15,62%, la más rápida entre los segmentos verticales. Las clínicas integran Pix en los portales de citas para la recaudación anticipada, alineando el cobro con la prestación del servicio.

Las empresas de servicios públicos y telecomunicaciones integran Pix Automático para reducir la fricción en la recaudación, mientras que los programas del sector público demuestran confianza institucional, ampliando colectivamente la profundidad sectorial en el mercado de pagos en tiempo real de Brasil.

Análisis Geográfico

El área metropolitana de São Paulo y Río de Janeiro siguen siendo los epicentros del uso de pagos en tiempo real debido a la densidad de teléfonos inteligentes, la cobertura 4G/5G y la concentración de sedes de fintechs. Los corredores del Sudeste generan la mayor parte del valor de las transacciones, reforzando un ciclo virtuoso de aceptación y expectativa del consumidor. La fuerza laboral federal de Brasília refuerza aún más el volumen a través del desembolso de salarios y los pagos de impuestos mediante Pix.

La expansión hacia capitales secundarias —Fortaleza, Salvador, Curitiba, Recife— impulsa la penetración más allá de los primeros adoptantes. Estas ciudades se benefician de campañas de difusión de código QR lideradas por adquirentes que buscan diversificar sus grupos de comerciantes. Los bancos regionales se asocian con proveedores de nube para implementar pasarelas de pago conformes y rentables, acelerando la profundidad de la red en todo el mercado de pagos en tiempo real de Brasil.

Los territorios del Norte y Nordeste se quedan atrás debido a la cobertura incompleta de banda ancha; el 28% de los hogares allí permanecen sin conexión. El piloto de cadena de bloques sin conexión de Caixa indica que la conectividad alternativa puede cerrar brechas donde la inversión en fibra se retrasa. Los ensayos de la moneda digital del banco central Drex tienen como objetivo añadir vías sin conexión resilientes, lo que podría desbloquear la demanda latente y reducir la brecha geográfica en el mercado de pagos en tiempo real de Brasil.

Panorama Competitivo

Aproximadamente 800 instituciones de pago con licencia compiten, generando un mercado fragmentado. Los bancos tradicionales ejercen confianza y acceso a la liquidez; Nubank, PicPay y otras fintechs buscan diferenciarse a través de una experiencia de usuario superior y transparencia en las comisiones. Los procesadores internacionales adaptan las vías heredadas a los estándares de Pix para proteger las relaciones con los clientes.

Los perfiles estratégicos divergen. Los constructores de ecosistemas como Nubank integran telecomunicaciones y seguros para consolidar el compromiso diario. Los especialistas como StoneCo refinan la economía de adquisición de comerciantes para las pymes. Los proveedores de infraestructura se centran en soluciones de marca blanca que los bancos y minoristas más pequeños adoptan bajo los mandatos de Finanzas Abiertas. Múltiples nichos coexisten porque la regulación impone la interoperabilidad, creando segmentos disputables dentro del mercado de pagos en tiempo real de Brasil.

La especulación sobre fusiones y adquisiciones señala una consolidación en la capa de adquirentes; los analistas proyectan sinergias de BRL 10.000-18.000 millones (USD 1.800-3.240 millones) en una posible unión Stone–PagBank. El lanzamiento en 2025 de la filial Visa Conecta de Visa, centrada en Pix, ilustra el reposicionamiento de las redes de tarjetas establecidas para defender su relevancia en el comercio electrónico. La intensidad competitiva sigue siendo alta a medida que los límites de comisiones y los costos de mitigación del fraude comprimen los márgenes, impulsando iniciativas de eficiencia y asociaciones tecnológicas.

Líderes de la Industria de Pagos en Tiempo Real de Brasil

EBANX Ltda

Stripe, Inc.

Adyen NV

PayPal Holdings Inc.

Digital River Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Banco Central introdujo Pix Automático, habilitando débitos recurrentes y apuntando a R$ 4 billones en sustitución anual de débitos. Este movimiento mejora la fidelización de los pagos instantáneos entre los comerciantes basados en suscripciones.

- Junio de 2025: Visa formó Visa Conecta para capturar los flujos de pago en el proceso de compra de Pix, subrayando un giro desde las vías de tarjetas hacia la infraestructura de cuenta a cuenta.

- Febrero de 2025: Se lanzó Pix por Proximidad con vinculación NFC a Google Wallet, alineando el proceso de compra en tienda con las normas de pago por aproximación.

- Enero de 2025: PagBrasil obtuvo la aprobación para proporcionar Pix internacional en Argentina, Chile y Estados Unidos, ampliando el alcance del corredor.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pagos en tiempo real de Brasil como el valor bruto total de las transferencias electrónicas instantáneas de cuenta a cuenta que se liquidan en segundos en redes domésticas como Pix y SITRAF, ya sean iniciadas por consumidores, comerciantes o el sector público.

Exclusión del alcance: las transferencias instantáneas transfronterizas, la compensación diferida de tarjetas y los lotes ACH programados quedan fuera de este dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Transacción

- Entre Particulares (P2P)

- De Particular a Empresa (P2B)

- Por Componente

- Plataforma / Solución

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- BFSI

- Servicios Públicos y Telecomunicaciones

- Salud

- Gobierno y Sector Público

- Otras Industrias de Usuario Final

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a directores de operaciones bancarias, gerentes de productos fintech y grandes minoristas en São Paulo, Rio Grande do Sul y Pernambuco. Estas conversaciones, junto con encuestas breves a pymes, refinaron los supuestos sobre el tamaño promedio de los tickets, la adopción de Pix Cobrança y las tendencias de descuento para comerciantes, lo que nos permitió conciliar los hallazgos de escritorio con las realidades sobre el terreno.

Investigación de escritorio

Nuestro equipo revisó primero fuentes públicas de primer nivel, incluido el panel de Pix del Banco Central de Brasil, las encuestas de inclusión digital del IBGE, las tablas del Libro Rojo del BIS, las estadísticas de pagos del FMI y las actualizaciones del Findex del Banco Mundial; estas aclararon los volúmenes de transacciones, la penetración de usuarios y los hitos regulatorios. Los archivos de empresas, los comunicados de prensa y los respetados portales especializados añadieron contexto sobre las estructuras de tarifas y la aceptación por parte de los comerciantes.

Los recursos de suscripción, D&B Hoovers para los ingresos de los emisores, Dow Jones Factiva para el análisis de sentimiento de noticias y Questel para las familias de patentes relacionadas con Pix, cubrieron los vacíos tecnológicos y competitivos, mientras que los datos de aduanas y los libros blancos de asociaciones ayudaron a alinear las definiciones. Las fuentes mencionadas son meramente ilustrativas; muchas otras contribuyeron a la limpieza y verificación de los datos.

Dimensionamiento del mercado y previsión

Dentro del modelo de Mordor Intelligence, comenzamos con una reconstrucción descendente del valor total de las transacciones Pix publicado mensualmente por el banco central, desglosado por caso de uso y ajustado por superposiciones de retiro de efectivo. Las consolidaciones de procesadores más los precios de venta promedio muestreados proporcionan una verificación ascendente; las brechas en el uso por parte de las pymes se cubren con ratios de penetración de nuestras encuestas. Los factores clave —penetración de teléfonos inteligentes, densidad de comerciantes habilitados con QR, tamaño de ticket ajustado por inflación, límites de intercambio y las próximas reglas de Pix Automático— alimentan una regresión multivariante que proyecta el valor hasta 2030. El análisis de escenarios en torno a cambios regulatorios proporciona casos al alza y a la baja antes de fijar una trayectoria de consenso.

Ciclo de validación de datos y actualización

Los analistas de Mordor ejecutan controles de varianza frente a elasticidades históricas; luego, un segundo analista y un responsable del sector revisan las anomalías. Cuando los cambios normativos o las perturbaciones macroeconómicas desplazan nuestra línea base en un cinco por ciento o más, reabrimos los supuestos y contactamos nuevas fuentes. Los informes se actualizan cada año, con actualizaciones intermedias para eventos relevantes, garantizando que los clientes dispongan de la visión más reciente.

Por qué merece confianza la línea base de Mordor para los pagos en tiempo real en Brasil

Las estimaciones publicadas suelen diferir porque las empresas aplican distintas métricas de valor, años de referencia y cadencias de actualización. Nuestro enfoque disciplinado en el valor bruto liquidado, la conversión uniforme por inflación y la cobertura completa de Pix aporta claridad.

Los principales factores de brecha incluyen estudios que miden únicamente los ingresos por tarifas de procesamiento, contabilizan exclusivamente los flujos P2B o congelan los modelos en 2023 sin actualizaciones trimestrales, mientras que nosotros actualizamos los datos del banco central y verificamos los cambios mediante entrevistas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,67 mil millones (2025) | Mordor Intelligence | - |

| USD 0,89 mil millones (2023) | Consultora Regional A | Registra los ingresos del proveedor, no el valor bruto de las transacciones |

| USD 0,45 mil millones (2023) | Consultora Global B | Limita el alcance a los flujos P2P; utiliza tipos de cambio estáticos de 2023 |

| USD 38,5 mil millones (2024) | Revista del Sector C | Combina los totales transfronterizos y la compensación de tarjetas con los totales de RTP domésticos |

En conjunto, la comparación muestra cómo el alcance, el año base y la cadencia de los datos pueden hacer variar las estimaciones en órdenes de magnitud. Al anclar nuestra línea base en métricas transparentes del banco central y en verificaciones de campo actualizadas periódicamente, Mordor Intelligence ofrece una cifra equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pagos en tiempo real de Brasil?

El mercado de pagos en tiempo real de Brasil tiene un valor de USD 2.990 millones en 2026 y se proyecta que alcance USD 5.320 millones en 2031.

¿Qué tipo de transacción se expande más rápidamente?

Los pagos P2B crecen a una CAGR del 14,89% hasta 2031, impulsados por los menores costos de aceptación para los comerciantes.

¿Por qué dominan las implementaciones en la nube?

Los sistemas en la nube representan el 66,70% de las implementaciones porque escalan elásticamente para gestionar picos como 276,7 millones de transacciones en un día.

¿Cómo impacta el fraude en el crecimiento del mercado?

Las estafas de ingeniería social redujeron la CAGR prevista en un 2,8% a corto plazo, impulsando nuevos mecanismos de recuperación por parte del Banco Central.

¿Qué segmento vertical de la industria crecerá más rápidamente?

Los pagos en tiempo real en el sector salud se expanden a una CAGR del 15,62% a medida que la telemedicina y las iniciativas de salud digital digitalizan la facturación.

¿Qué movimientos estratégicos están realizando los actores establecidos?

Visa lanzó Visa Conecta para capturar los flujos de comercio electrónico basados en Pix, mientras que fintechs como Nubank agrupan servicios de telecomunicaciones para profundizar el compromiso.

Última actualización de la página el: