Tamaño y Participación del Mercado de Manufactura de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

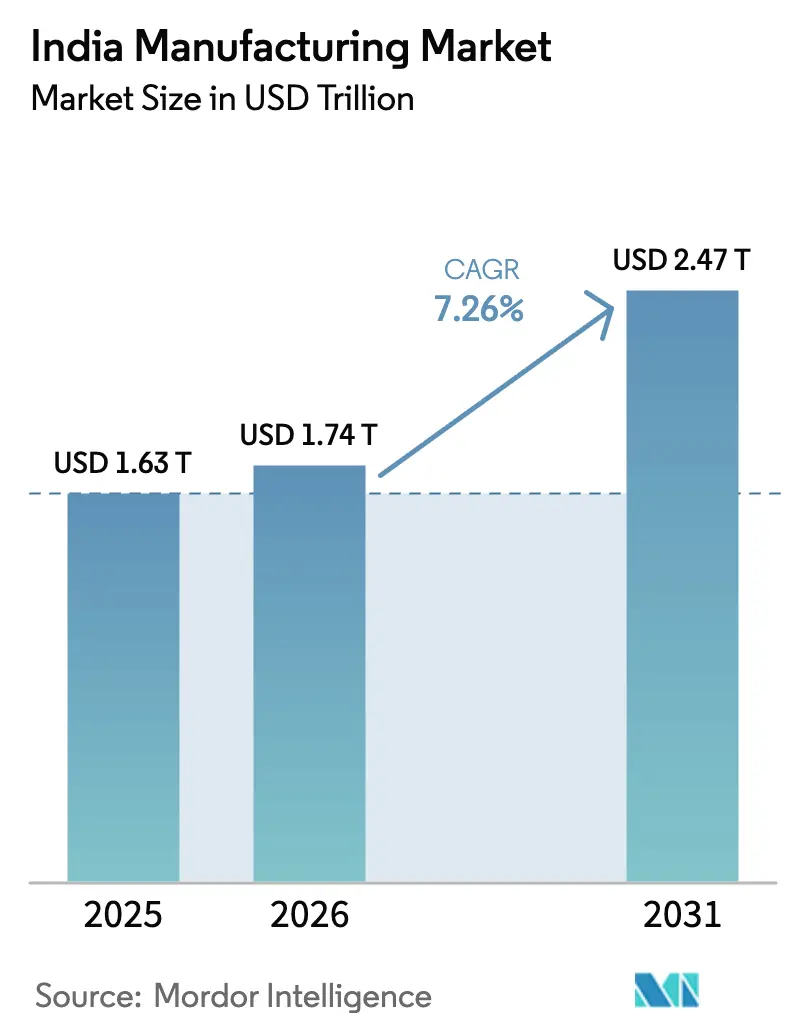

| Tamaño del mercado en el año base (2025) | 1.63 Billones de dólares |

| Tamaño del Mercado (2026) | 1.74 Billones de dólares |

| Tamaño del Mercado (2031) | 2.47 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.26% CAGR |

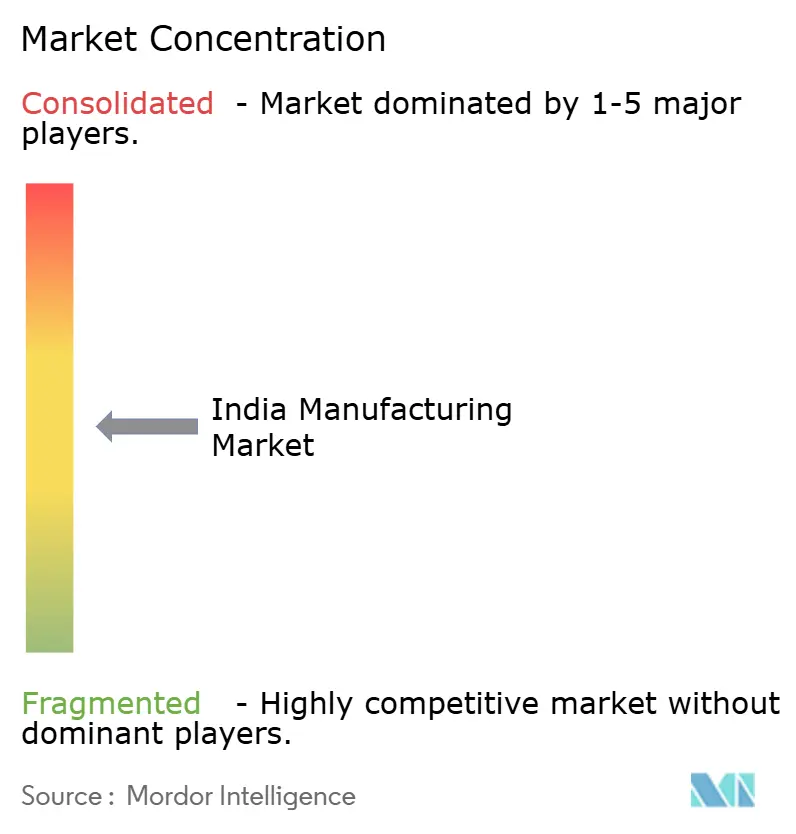

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Manufactura de India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Manufactura de India sea de USD 1,63 billones en 2025, USD 1,74 billones en 2026, y alcance USD 2,47 billones en 2031, creciendo a una CAGR del 7,26% de 2026 a 2031.

Los programas de Incentivo Vinculado a la Producción (PLI) 2.0 por valor de USD 26 mil millones, una oleada de IED de USD 22 mil millones vinculada al reajuste «China + 1», y la rápida formalización de las MIPYME están ampliando la base de proveedores nacionales al tiempo que orientan la producción hacia la electrónica, las baterías y el hidrógeno verde[1]Oficina de Información de Prensa, «La Asignación del Esquema PLI 2.0 Supera los USD 26 Mil Millones», pib.gov.in. Las plataformas de crédito digital acortan ahora los ciclos de capital de trabajo de 90 días a menos de 45 días para los proveedores de nivel 2, mejorando la liquidez durante los picos de pedidos. El Oeste de India sigue siendo el ancla de un tercio de la producción, aunque el Sur de India es la región de más rápido crecimiento a medida que maduran los clústeres aeroespaciales, de vehículos eléctricos y de semiconductores. Mientras tanto, la manufactura aditiva está echando raíces en aplicaciones de defensa tras que Bharat Forge redujera los plazos de entrega de paletas de turbinas en un 75% mediante la impresión 3D en metal.

Conclusiones Clave del Informe

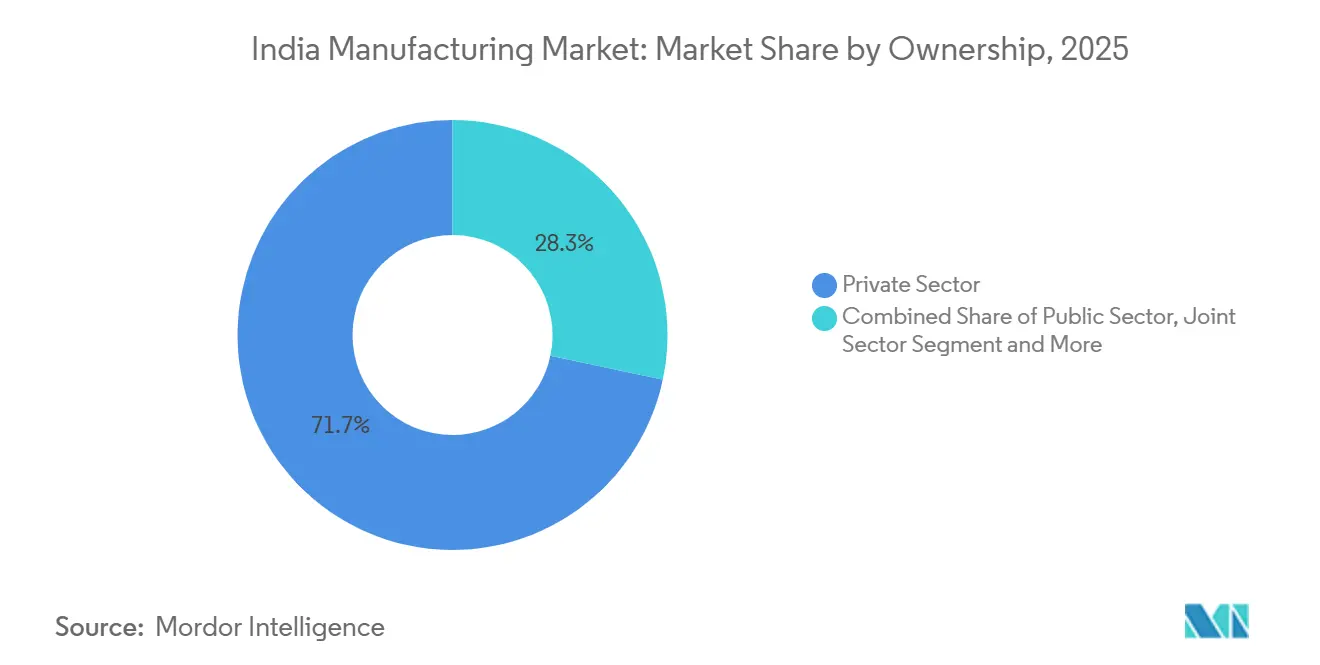

- Por propiedad, las empresas privadas controlaron el 71,68% de la producción en 2025, mientras que las MIPYME privadas proyectan crecer a una CAGR del 10,04% hasta 2031.

- Por industria de usuario final, el sector automotriz captó el 23,12% de la demanda en 2025, mientras que la electrónica y los productos eléctricos avanzan a una CAGR del 13,46% hasta 2031.

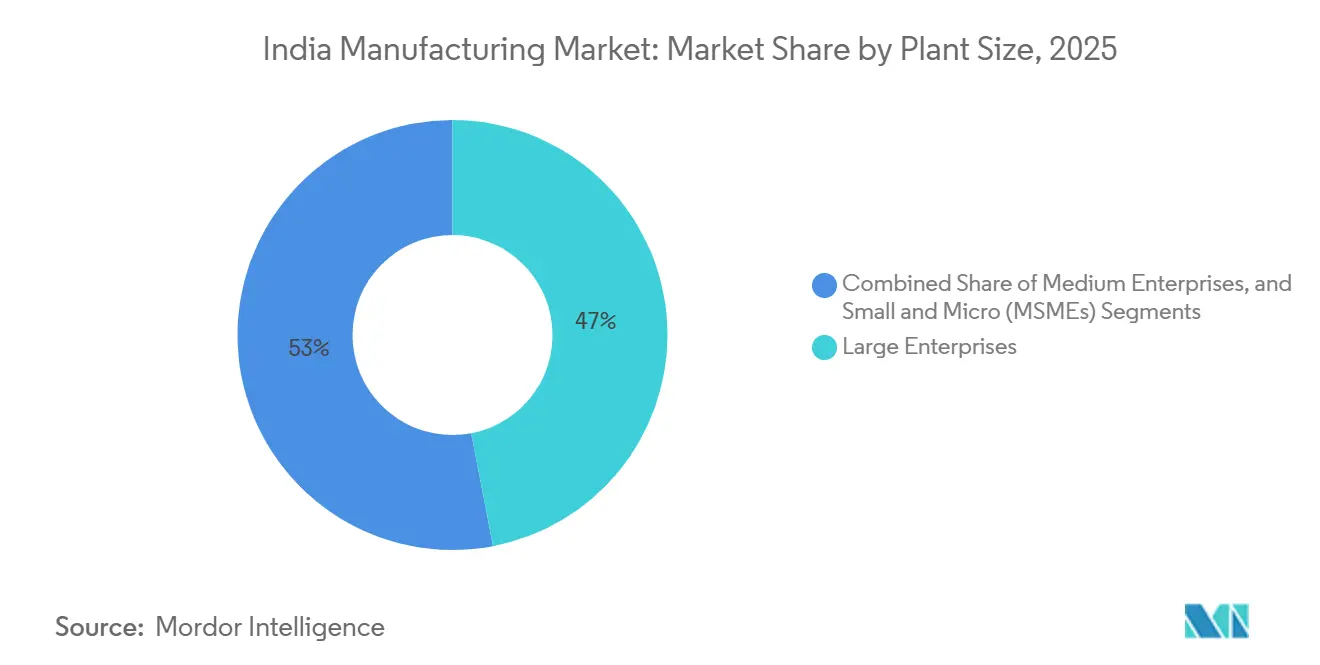

- Por tamaño de planta, las grandes empresas generaron el 46,98% de la producción de 2025, pero las micro y pequeñas empresas se expandirán más rápidamente a una CAGR del 12,94% hasta 2031.

- Por Geografía, el Oeste de India registró una participación del 33,06% en 2025, mientras que se espera que el Sur de India crezca a una CAGR del 7,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Manufactura de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos ampliados del PLI 2.0 para hidrógeno verde, baterías avanzadas y semiconductores | +1.8% | Gujarat, Karnataka, Tamil Nadu | Mediano plazo (2–4 años) |

| Reajuste de la cadena de suministro Quad «China + 1» | +1.5% | Maharashtra, Gujarat, Tamil Nadu, Karnataka | Corto plazo (≤2 años) |

| Auge del consumo en ciudades de nivel 2/3 y expansión de almacenes | +1.2% | A nivel nacional, con ganancias tempranas en Coimbatore, Indore, Lucknow | Mediano plazo (2–4 años) |

| Conectividad de corredores industriales Gati Shakti | +0.9% | DMIC, CBIC y otros corredores | Largo plazo (≥4 años) |

| Obligaciones de compensación en adquisiciones de defensa | +0.7% | Hyderabad, Bengaluru, Pune | Mediano plazo (2–4 años) |

| Divulgación obligatoria de ESG que acelera la modernización hacia la Industria 4.0 | +0.6% | Grandes empresas a nivel nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Ampliados del PLI 2.0 que Cubren Hidrógeno Verde, Baterías de Química Avanzada y Semiconductores

El PLI 2.0 ha destinado USD 26 mil millones a sectores emergentes y vincula el 50% de los subsidios a ventas incrementales, por lo que los beneficiarios deben cerrar acuerdos de compra a largo plazo antes de iniciar obras. Tres fábricas de obleas destinadas a Gujarat y Karnataka elevarán la capacidad mensual a 85.000 obleas para 2027, mientras que los incentivos para baterías respaldaron planes de 50 GWh de celdas para 2028[2]Ministerio de Electrónica y Tecnología de la Información, «Actualización de la Misión de Semiconductores 2025», meity.gov.in . Los premios de hidrógeno cubren 1,2 millones de t/año de electrolizadores y ya han atraído compromisos de gasto privado por USD 4 mil millones. Los desembolsos escalonados (20% por adelantado, 80% vinculado al desempeño) reducen el riesgo fiscal, aunque las empresas más pequeñas enfrentan brechas de liquidez durante la fase de expansión. En general, el esquema establece un piso de demanda interna plurianual que repercutirá en las cadenas de suministro de componentes.

Reajuste de la Cadena de Suministro Quad («China + 1») que Canaliza Pedidos de Fabricantes de Equipos Originales hacia India

La IED en manufactura ascendió a USD 22 mil millones en 2025, un 34% por encima del año anterior, a medida que Apple y Samsung profundizaron su presencia en el ensamblaje en India. La iniciativa de resiliencia de la cadena de suministro Quad destina USD 5 mil millones en crédito concesional, orientando los pedidos de electrónica de nivel medio y autopartes hacia proveedores indios[3]Departamento de Estado de los Estados Unidos, «Iniciativa de Resiliencia de la Cadena de Suministro Quad», state.gov . Foxconn y Pegatron emplean ahora a 87.000 trabajadores, mientras que Samsung trasladó el 30% de su producción mundial de lavadoras a Noida. Sin embargo, las pantallas y sensores importados significan que solo el 38% del valor de los teléfonos móviles se agrega localmente, lo que indica margen para una integración hacia atrás más profunda.

Auge del Consumo Doméstico por la Urbanización de Ciudades de Nivel 2/3 y el Crecimiento del Almacenamiento para el Comercio Electrónico

Las ciudades de nivel 2 y nivel 3 impulsaron el 42% del incremento de la demanda de bienes de consumo en 2025, a medida que el ingreso per cápita superó los USD 2.800. Los operadores logísticos respondieron habilitando 28 millones de pies cuadrados de almacenes, reduciendo los tiempos de última milla a menos de 24 horas para el 78% de los códigos postales de nivel 2. La nueva planta de refrigeradores de Godrej en Mohali está orientada precisamente a esta demanda del interior del país. El aumento del ingreso disponible, por tanto, establece un piso de demanda interna estable que amortigua a los exportadores frente a las fluctuaciones globales.

Conectividad Acelerada de Corredores Industriales mediante Proyectos Gati Shakti

Gati Shakti ha invertido USD 18 mil millones para conectar 11 corredores y 35 parques logísticos, reduciendo el tránsito Delhi-Mumbai de 48 horas a 18 horas en líneas de carga dedicadas. El corredor Chennai-Bengaluru redujo los costos logísticos en un 14% para los proveedores automotrices, permitiendo reducir a la mitad los días de inventario. Sin embargo, solo el 22% de los parques cuenta con desvíos ferroviarios, y los tiempos de permanencia en puerto de 2,8 días aún están por detrás de los 0,8 días de Singapur. La infraestructura efectiva de última milla, por tanto, determina la rapidez con que India convierte el gasto en conectividad en ganancias de competitividad.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella logísticos: tiempos de permanencia en puerto y participación ferroviaria por debajo del 30% | −0.8% | A nivel nacional, agudo en Kolkata y Haldia | Mediano plazo (2–4 años) |

| Los retrasos en la adquisición de tierras prolongan los cronogramas de proyectos | −0.6% | Uttar Pradesh, Odisha, Bengala Occidental | Largo plazo (≥4 años) |

| Los precios volátiles del cobre y el litio comprimen los márgenes | −0.5% | Centros de baterías y electrónica a nivel nacional | Corto plazo (≤2 años) |

| Escasez de talento para fábricas de semiconductores y salas limpias | −0.4% | Gujarat, Karnataka | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Persistentes Cuellos de Botella Logísticos: Tiempos de Permanencia en Puerto y Participación Ferroviaria en el Interior Inferior al 30%

El tiempo promedio de permanencia en puerto cayó a 2,8 días en 2025, pero sigue siendo el doble que el de Colombo y el triple que el de Singapur, lo que eleva los costos de inventario para los exportadores. El Puerto Jawaharlal Nehru registró colas de siete días en los picos de monzón, lo que llevó a los exportadores de electrónica a recurrir al costoso flete aéreo. La participación del ferrocarril en la carga se estanca en el 27,3% porque solo una quinta parte de los parques cuenta con desvíos, mientras que el tiempo de rotación de vagones es de 5,2 días frente a los 2,8 días de China. La finalización del Corredor de Carga del Este se retrasó 18 meses debido a disputas por tierras, postergando los anticipados recortes del 30% en los costos de flete. A menos que los enlaces de última milla mantengan el ritmo de los corredores troncales, la penalización logística de India persistirá.

Retrasos en la Adquisición de Tierras a Pesar de las Reformas Estatales, que Prolongan los Plazos de Ejecución de Proyectos

Las plantas en campo verde en Uttar Pradesh y Odisha superaron los cronogramas en 18-24 meses en 2024-25 a pesar de los portales de ventanilla única. El proyecto de JSW por USD 3.200 millones en Odisha se paralizó debido a que peticiones de comunidades tribales bloquean el 42% de los terrenos, mientras que Tata Electronics perdió 14 meses esperando 600 acres en Assam. Los estados con bancos de tierras digitalizados, como Gujarat y Karnataka, atrajeron el 64% de la nueva IED, lo que subraya que la transferencia ágil de tierras es ahora un filtro primario en la selección de ubicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: El Dinamismo Privado Ancla la Expansión

Las empresas privadas controlaron el 71,68% de la participación del mercado de manufactura de India en 2025, mientras que las MIPYME privadas superarán al mercado en general con una CAGR del 10,04% hasta 2031. El descuento digital de facturas y los subsidios del PLI permitieron a Dixon Technologies elevar sus ingresos a USD 2.040 millones al incorporar 14 marcas globales. Las unidades del sector público, gravadas por pensiones heredadas, vieron caer los nuevos pedidos de Bharat Heavy Electricals en un 11% en el AF 2025. Las empresas mixtas y las cooperativas juntas apenas mantuvieron el 10%, pero enfrentan acceso restringido al capital. El mercado de manufactura de India, por tanto, depende de los ágiles actores privados para el crecimiento mientras las empresas estatales estabilizan las bases de la industria pesada.

La liberalización regulatoria, incluida la IED automática del 100% y la abolición de licencias para la mayoría de las categorías, ha consolidado el dominio privado. El tamaño del mercado de manufactura de India generado por Dixon, Ather y empresas similares sigue ampliándose a medida que aumenta el abastecimiento local. Las cooperativas luchan bajo el control de precios de la caña de azúcar, acumulando USD 2.640 millones en atrasos a agricultores que limitan las actualizaciones tecnológicas. De cara al futuro, las MIPYME aprovecharán el crédito digital y los historiales de cumplimiento del GST para ganar mandatos de fabricantes de equipos originales, consolidando una estructura de dos niveles de proveedores ágiles que abastecen a integradores de escala.

Por Industria de Usuario Final: La Electrónica Lidera, el Sector Automotriz se Recalibra

El sector automotriz representó el 23,12% de la demanda de 2025, pero la electrónica y los productos eléctricos crecerán más rápidamente a una CAGR del 13,46% hasta 2031, a medida que la producción de teléfonos móviles alcanza los 330 millones de unidades. El PLI de Manufactura de Teléfonos Móviles pagó USD 384 millones en el AF 2025, elevando la adición de valor local al 35% y atrayendo a 42 fabricantes de componentes. Los textiles mantuvieron una participación del 14,6%, aunque enfrentan ventajas de costos laborales de Bangladesh y Vietnam. Los productos farmacéuticos, con el 9,8%, exportaron USD 24.600 millones en ingredientes farmacéuticos activos (IFA) tras que 18 plantas obtuvieran la aprobación de la FDA en 2025.

Los procesadores lácteos añadieron 8 millones de litros/día de capacidad a medida que aumenta el consumo de proteínas, y los despachos de cemento crecieron un 7% por los programas de vivienda. Las exportaciones de productos químicos especializados ganaron un 12% tras los cierres medioambientales en China, mientras que la manufactura de defensa registró la CAGR más alta del 14,8% gracias a ensamblajes de artillería y aeronaves. La industria de manufactura de India debe, por tanto, gestionar simultáneamente los aumentos de demanda en electrónica y defensa con los riesgos competitivos en textiles y calzado.

Por Tamaño de Planta: Las Micro y Pequeñas Empresas se Aceleran

Las grandes empresas mantuvieron el 46,98% de los ingresos de 2025, pero las micro y pequeñas empresas se expandirán a una CAGR del 12,94% a medida que el Esquema de Garantía de Línea de Crédito de Emergencia desembolsó USD 61.200 millones. Udyam registró 1,8 millones de nuevas MIPYME en el AF 2025 tras que el registro electrónico redujera el procesamiento a dos horas. Las medianas empresas, con una participación del 28,4%, crecen a una CAGR del 8,6%, ayudadas por las certificaciones de calidad de proveedores automotrices.

Los micronegocios se benefician de los subsidios del programa RAMP que elevaron la productividad en un 14% en los estados piloto. Aun así, el 38% de las pequeñas unidades enfrenta retrasos en los pagos de más de 90 días, lo que impulsa un mandato de descuento electrónico en todas las adquisiciones públicas. El mercado de manufactura de India depende, por tanto, del andamiaje de políticas para escalar su larga cola de microproductores, garantizando al mismo tiempo la disciplina de liquidez en las cadenas de suministro.

Análisis Geográfico

El Oeste de India controló el 33,06% del valor manufacturero de 2025, ya que la región de Dholera en Gujarat atrajo USD 8.500 millones en proyectos de semiconductores y energías renovables, y el corredor EV Pune-Aurangabad en Maharashtra absorbió USD 1.440 millones en inversión de capital automotriz. Mundra y otros puertos manejaron el 42% de las exportaciones de contenedores y redujeron el tránsito a Delhi a 18 horas en una columna vertebral de carga dedicada. El aumento de los costos del suelo a USD 960.000 por acre en Pune está empujando a las medianas empresas hacia Nashik y Aurangabad.

El Sur de India es la región de más rápido crecimiento con una CAGR del 7,72% hasta 2031, impulsada por el centro aeroespacial de Karnataka y la IED en electrónica de Tamil Nadu de USD 6.200 millones en el AF 2025. Foxconn y Pegatron juntos emplean a 32.000 trabajadores, mientras que Telangana suministra el 40% de las exportaciones de medicamentos a granel. Los dos corredores de Andhra Pradesh, respaldados por exenciones de impuesto de timbre y subsidios de energía, aseguraron USD 2.800 millones en plantas de acero y alimentos.

El Norte de India mantuvo una participación del 22,4%, pero lidia con cortes de energía de cuatro horas al mes y el aumento de salarios tras las partidas de migrantes. La producción del cinturón automotriz de Haryana alcanzó 2,8 millones de automóviles en el AF 2025, aunque los proyectos de defensa de Uttar Pradesh se retrasan por bloqueos de tierras. El Este y el Noreste de India juntos constituyeron el 11,6% de la producción; Odisha es rico en acero y aluminio pero carece de fabricación de valor agregado, y los 3,6 días de permanencia en el puerto de Kolkata socavan la competitividad exportadora. Los esquemas de incentivos en el Noreste atraen el procesamiento de alimentos y bambú, aunque los limitados enlaces ferroviarios restringen la escala.

Panorama Competitivo

La competencia es moderada: los cinco principales conglomerados representan el 28% de los ingresos del sector organizado, dejando amplio margen para los disruptores de nivel medio. Reliance Industries Ltd persigue la integración vertical desde el petróleo hasta los productos químicos y ahora el hidrógeno, mientras que Tata equilibra el acero, la electrónica y el sector aeroespacial. El modelo de contrato sin activos de Dixon triplicó los ingresos a USD 2.040 millones sin propiedad de marca, mostrando cómo el mercado de manufactura de India recompensa la escala especializada en servicios de manufactura electrónica.

Los movimientos estratégicos en 2025-26 destacan los giros verdes. Reliance Industries Ltd puso en marcha una línea de electrolizadores de 100 MW, Tata Electronics abrió una fábrica de ensamblaje de semiconductores en Assam por USD 1.800 millones, y Mahindra & Mahindra Ltd se asoció con Volkswagen en una plataforma de vehículos eléctricos de USD 600 millones. JSW Steel Ltd se expandió a 28 millones de t/año mediante una adquisición de USD 2.400 millones, reflejando una carrera de capacidad entre los principales productores de acero.

El liderazgo tecnológico separa a los ganadores: los hornos con inteligencia artificial de Tata Steel Ltd y la impresión 3D de Bharat Forge Ltd redujeron costos y tiempos de ciclo, mientras que los molinos más pequeños incurren en facturas de energía un 18% más altas. Las brechas en propiedad intelectual persisten: las 50 principales empresas presentaron 1.840 patentes frente a 320 de las MIPYME. Las nuevas órdenes de control de calidad de la Oficina de Normas de India elevaron los costos de cumplimiento para los importadores, inclinando indirectamente la demanda hacia los productores nacionales ya alineados con las Normas Indias.

Líderes de la Industria de Manufactura de India

Reliance Industries Ltd

Tata Motors Ltd

Mahindra & Mahindra Ltd

Maruti Suzuki India Ltd

Tata Steel Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Reliance Industries Ltd puso en marcha una planta de hidrógeno verde de 100 MW en Jamnagar, con el objetivo de producir 1 millón de t/año para 2028.

- Noviembre de 2025: Tata Electronics inauguró un sitio de ensamblaje de semiconductores de USD 1.800 millones en Assam con una capacidad de 10 millones de chips por mes.

- Septiembre de 2025: Bharat Forge Ltd ganó un contrato de cañones de defensa de USD 450 millones utilizando impresión 3D en metal.

- Agosto de 2025: Mahindra & Mahindra Ltd formó una empresa conjunta de vehículos eléctricos de USD 600 millones con Volkswagen para una línea de baterías de 5 GWh.

- Julio de 2025: JSW Steel Ltd adquirió la planta de 3,5 Mt de Bhushan Power & Steel por USD 2.400 millones, elevando la capacidad total a 28 Mt.

Alcance del Informe del Mercado de Manufactura de India

La manufactura es una industria secundaria que implica el procesamiento de materias primas para producir bienes terminados. Es la producción de bienes en grandes cantidades tras el procesamiento de las materias primas en productos de mayor valor.

El mercado de manufactura en India está segmentado por propiedad (sector público, sector privado, sector mixto y sector cooperativo), materias primas utilizadas (industrias de base agrícola e industrias de base mineral) e industria de usuario final (automotriz, manufactura, textil y confección, electrónica de consumo, construcción, alimentos y bebidas, y otras industrias de usuario final). El informe ofrece tamaños de mercado y pronósticos en términos de valor (USD) para todos los segmentos anteriores.

| Sector Público |

| Sector Privado |

| Sector Mixto |

| Sector Cooperativo |

| Automotriz y Componentes Automotrices |

| Textil y Confección |

| Electrónica y Productos Eléctricos |

| Alimentos y Bebidas |

| Farmacéuticos y Salud |

| Materiales de Construcción |

| Productos Químicos |

| Aeroespacial y Defensa |

| Metales |

| Maquinaria y Bienes de Capital |

| Otros (Muebles, etc.) |

| Grandes Empresas |

| Medianas Empresas |

| Pequeñas y Micro Empresas (MIPYME) |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este y Noreste de India |

| Por Propiedad | Sector Público |

| Sector Privado | |

| Sector Mixto | |

| Sector Cooperativo | |

| Por Industria de Usuario Final | Automotriz y Componentes Automotrices |

| Textil y Confección | |

| Electrónica y Productos Eléctricos | |

| Alimentos y Bebidas | |

| Farmacéuticos y Salud | |

| Materiales de Construcción | |

| Productos Químicos | |

| Aeroespacial y Defensa | |

| Metales | |

| Maquinaria y Bienes de Capital | |

| Otros (Muebles, etc.) | |

| Por Tamaño de Planta | Grandes Empresas |

| Medianas Empresas | |

| Pequeñas y Micro Empresas (MIPYME) | |

| Por Geografía | Norte de India |

| Oeste de India | |

| Sur de India | |

| Este y Noreste de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de manufactura de India en 2026?

La industria actualmente vale USD 1,74 billones y se proyecta que alcance USD 2,47 billones para 2031 con una CAGR del 7,26%.

¿Qué segmento se está expandiendo más rápidamente dentro del sector?

La electrónica y los productos eléctricos crecen a una CAGR del 13,46%, impulsados por la localización de teléfonos móviles y componentes.

¿Qué papel desempeñan las MIPYME en el crecimiento manufacturero de India?

Las MIPYME ya contribuyen con más del 70% de la producción privada y se prevé que se expandan a una CAGR del 10,04% gracias al crédito digital y los incentivos del PLI.

¿Por qué se considera al Sur de India como el punto de mayor crecimiento?

Los clústeres aeroespaciales en Bengaluru y la gran IED en electrónica en Tamil Nadu impulsan la producción regional a una CAGR del 7,72% hasta 2031.

¿Cuáles son las principales restricciones para la adición futura de capacidad?

Los tiempos de permanencia en puerto, los retrasos en la adquisición de tierras, los precios volátiles del litio y el cobre, y la escasez de talento para fábricas de semiconductores reducen cada uno la CAGR pronosticada.

Última actualización de la página el: