Tamaño y Participación del Mercado de Fabricación Textil de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

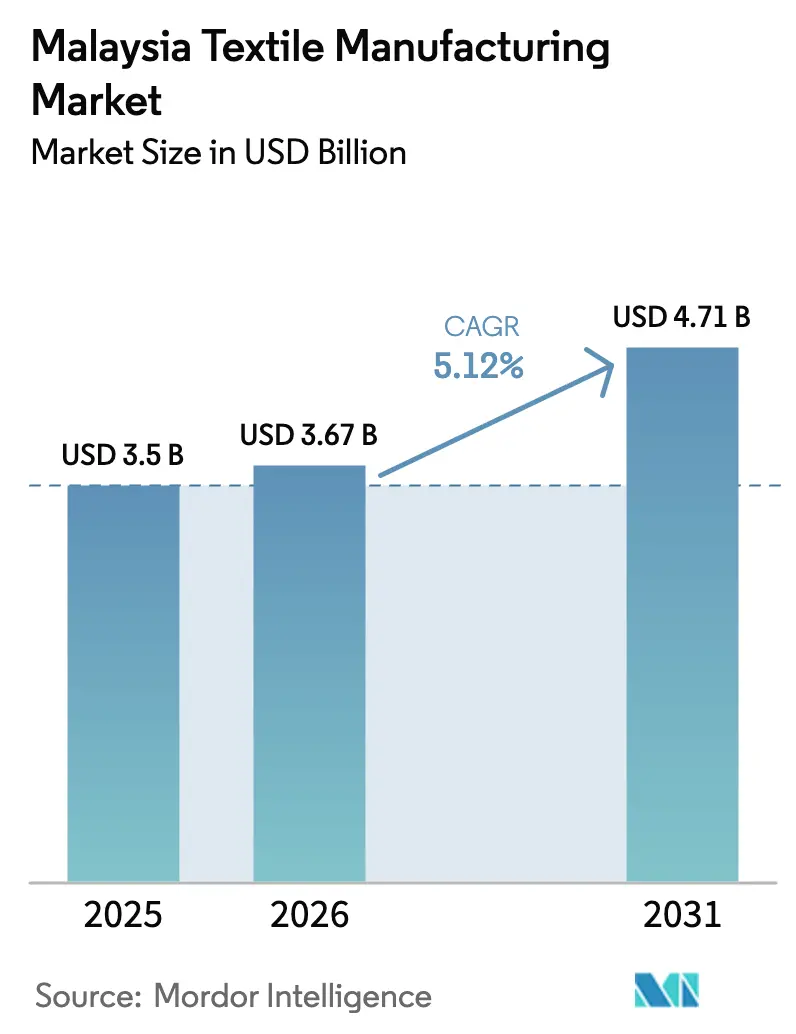

| Tamaño del mercado en el año base (2025) | 3.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

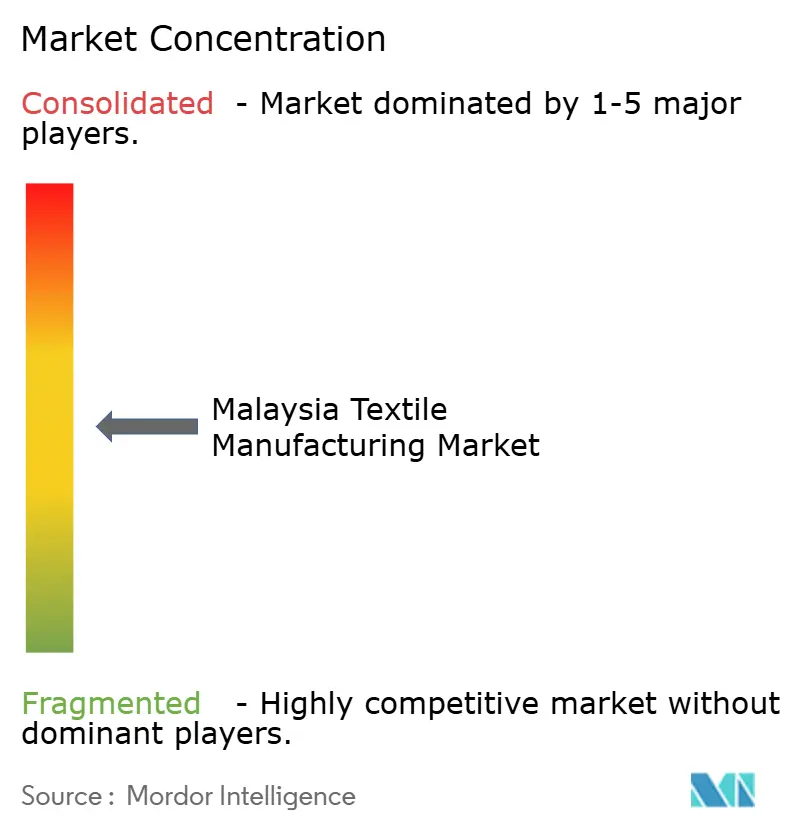

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación Textil de Malasia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Fabricación Textil de Malasia sea de USD 3,5 mil millones en 2025, USD 3,67 mil millones en 2026, y alcance USD 4,71 mil millones en 2031, creciendo a una CAGR del 5,12% de 2026 a 2031.

Los mayores volúmenes de pedidos impulsados por las eliminaciones arancelarias de la Asociación Económica Integral Regional (RCEP), la demanda constante del comercio electrónico para la moda rápida y una Desgravación Fiscal a la Inversión (ITA) reinstaurada están permitiendo a los productores recuperar los costos de automatización más rápidamente, incluso a medida que aumentan los gastos de energía y mano de obra. La producción de fibra de poliéster discontinua se está ampliando en Penang para cumplir con los mandatos de contenido reciclado del Pasaporte Digital de Producto europeo, mientras que las inversiones en no tejidos posicionan a los fabricantes locales como proveedores preferidos para la reposición de equipos de protección personal (EPP) de la ASEAN. El norte de Malasia lidera las expansiones de capacidad porque sus clústeres integrados reducen los plazos de entrega, mientras que las tintorerías del centro enfrentan presión sobre los márgenes debido al aumento de la tarifa eléctrica de julio de 2025. La fragmentación moderada persiste, aunque los actores que implementan trazabilidad mediante cadena de bloques y soluciones de energía renovable están ampliando su ventaja competitiva.

Conclusiones Clave del Informe

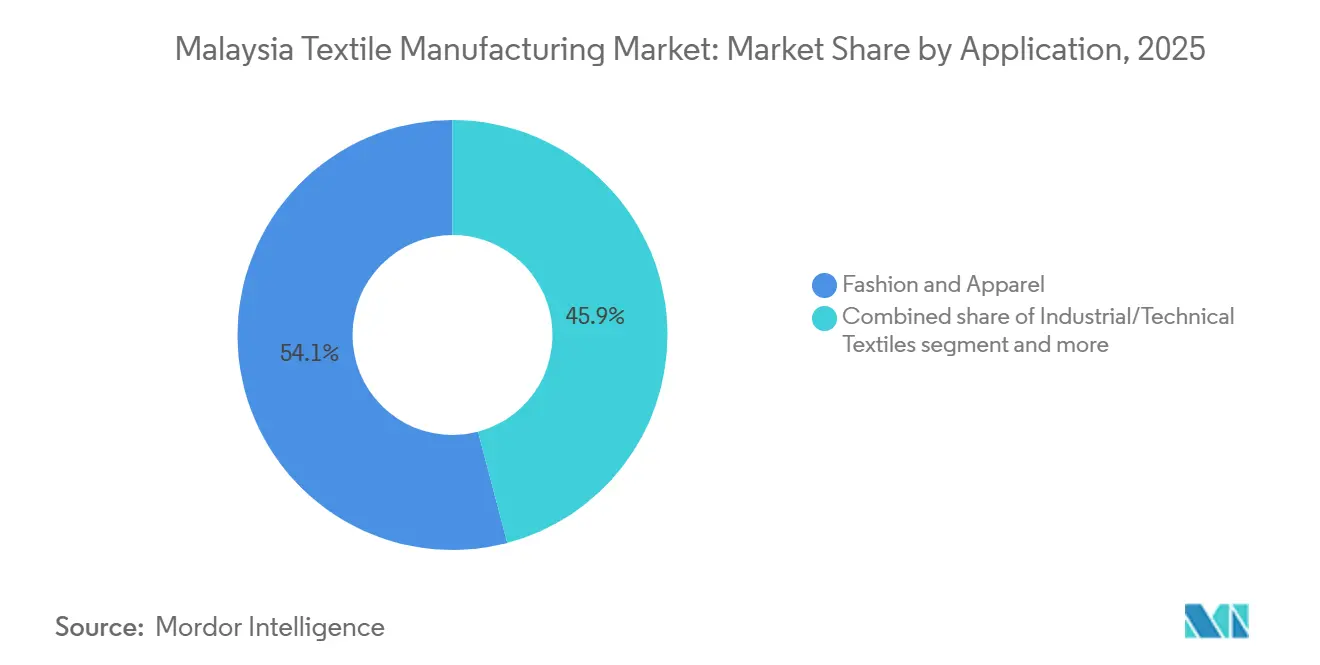

- Por aplicación, la moda y confección lideró con el 54,1% de la participación del mercado de fabricación textil de Malasia en 2025; se prevé que los textiles industriales y técnicos se expandan a una CAGR del 6,54% hasta 2031.

- Por materia prima, las fibras sintéticas dominaron con el 45,19% de los ingresos en 2025; el poliéster es el subsegmento de mayor crecimiento con una CAGR del 6,89% hasta 2031.

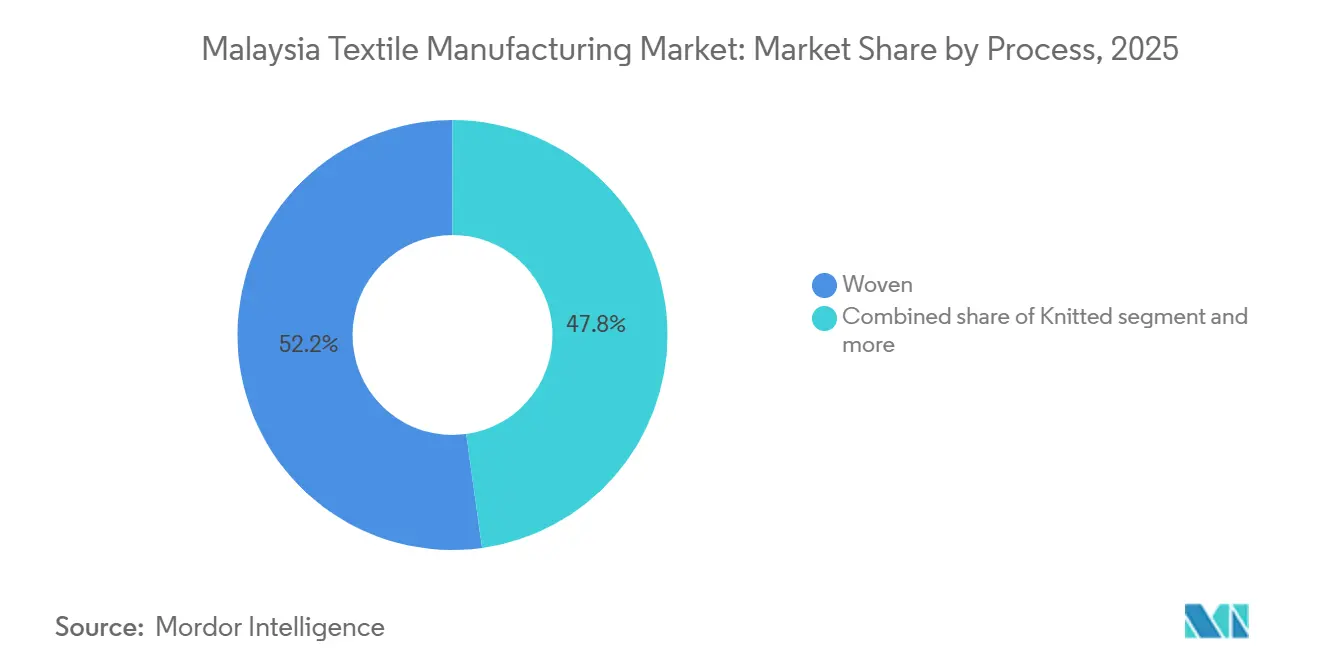

- Por proceso, los tejidos planos mantuvieron una participación del 52,19% en 2025; se prevé que la producción de no tejidos crezca más rápido con una CAGR del 6,37% hasta 2031.

- Por geografía, el norte de Malasia concentró el 39,97% de los ingresos de 2025; se espera que la región registre la CAGR más alta del 6,15% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fabricación Textil de Malasia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las eliminaciones arancelarias del RCEP están acelerando las exportaciones de hilados | +0.8% | Nacional, con concentración en los centros de exportación del Norte (Penang, Kedah) y del Sur (Johor) | Mediano plazo (2-4 años) |

| Resurgimiento impulsado por el comercio electrónico en la demanda de moda rápida de la ASEAN | +0.7% | Nacional, con nodos de cadena de suministro en las regiones Central (Selangor, Kuala Lumpur) y Norte | Corto plazo (≤ 2 años) |

| Desgravación Fiscal a la Inversión (ITA) textil reinstaurada en 2025 | +0.6% | Nacional, adopción temprana en los corredores industriales del Norte y del Centro | Mediano plazo (2-4 años) |

| Renovación de reservas de EPP que impulsa los pedidos de textiles sanitarios | +0.4% | Nacional, con concentración manufacturera en el Norte (Penang) y el Sur (Johor) | Corto plazo (≤ 2 años) |

| Parque Industrial de Circularidad de Penang que suministra fibras recicladas | +0.3% | Norte (Penang), con efecto secundario en el Centro (Selangor) | Largo plazo (≥ 4 años) |

| Adopción temprana de trazabilidad mediante cadena de bloques para el Pasaporte Digital de Producto de la UE | +0.3% | Nacional, priorizado por exportadores en las regiones Norte y Central | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eliminaciones Arancelarias del RCEP que Aceleran las Exportaciones de Hilados

El acceso preferencial bajo el RCEP ha reducido los aranceles malasios sobre hilados en China, Japón, Corea del Sur y Australia, elevando los márgenes entre 5 y 8 puntos porcentuales para los proveedores conformes. Los productores pueden combinar lana australiana o chips de poliéster chino sin perder el estatus de origen, un beneficio ya aprovechado por hilanderos de mediana escala en Penang y Kedah. Las aprobaciones de inversión extranjera directa para proyectos textiles aumentaron un 8% del total manufacturero de Malasia en 2024, lo que señala confianza en un centro de exportación de hilados. Las ganancias de capacidad recompensan desproporcionadamente a los fabricantes integrados que hilan internamente, aunque los contratistas de corte, confección y acabado capturan el potencial alcista solo si los contratos permiten la transferencia de precios. Las continuas eliminaciones arancelarias hasta 2026 mantienen intacto este viento de cola.[1]Secretaría de la ASEAN, "Actualizaciones del Calendario Arancelario del RCEP," asean.org

Resurgimiento Impulsado por el Comercio Electrónico en la Demanda de Moda Rápida de la ASEAN

El valor bruto de mercancías regional para los mercados en línea alcanzó USD 139 mil millones en 2024, con la confección como la segunda categoría más grande. Plataformas como Shopee y Lazada ahora agregan pedidos de pequeños lotes en centros malasios, reduciendo los tiempos de respuesta a 21 días y recompensando a los tejedores ágiles que invirtieron en corte automatizado y patronaje digital. El salto del 33% en ventas de ropa modesta de ZALORA beneficia a los fabricantes locales de batik y tejido de punto que ofrecen ventajas de diseño cultural. Sin embargo, las redes de abastecimiento vietnamitas y camboyanas se están expandiendo, por lo que las empresas malasias deben asegurar acuerdos plurianuales con las plataformas antes de 2027.

Desgravación Fiscal a la Inversión (ITA) Textil Reinstaurada en 2025

La ITA de 2025 otorga una desgravación del 60% sobre el gasto de capital, compensada con el 70% de los ingresos estatutarios durante cinco años, impulsando mejoras en telares de bajo consumo energético y líneas de teñido con ahorro de agua. Penfabric está instalando sistemas de reciclaje de circuito cerrado, mientras que Ramatex ha desplegado matrices solares en tejados de hasta 50 MW para protegerse de la volatilidad de los costos de combustible. Los tejedores de tamaño mediano obtienen un beneficio más generoso en comparación con la desgravación estándar por reinversión de Malasia, aunque la adopción depende de la disponibilidad de técnicos, una brecha agravada por cuotas más estrictas para trabajadores migrantes. Las empresas que combinan las solicitudes de ITA con asociaciones de formación técnica acortan los períodos de recuperación de la inversión y amplían las brechas de productividad.

Renovación de Reservas de EPP que Impulsa los Pedidos de Textiles Sanitarios

Los ministerios de salud de la ASEAN comenzaron a rotar el EPP caducado de la era 2020 en 2024, adjudicando el 70% de la licitación doméstica de Malasia por 500 millones de mascarillas y 20 millones de batas a proveedores locales[2]Autoridad de Dispositivos Médicos, "Lista de Conformidad ISO 13485 2025," mda.gov.my. Oceancash Pacific está duplicando su capacidad de tela hilada por fusión y soplado en fusión a 16.000 toneladas por año para satisfacer este aumento, mientras que las líneas de no tejidos de Penang operan cerca de su plena utilización. La acreditación ISO 13485 exigida por los reguladores de Malasia limita las amenazas de importación de productores de menor costo. Aunque el reabastecimiento se modera después de 2027, los fabricantes que se expanden hacia el EPP veterinario y las prendas para salas limpias de semiconductores están posicionados para un crecimiento continuo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La cuota más estricta de trabajadores migrantes en 2025 genera brechas de mano de obra cualificada | -0.6% | Nacional, más grave en las zonas manufactureras del Norte (Penang, Kedah) y del Centro (Selangor) | Mediano plazo (2-4 años) |

| Escalada de las tarifas de gas natural bajo la revisión del ICPT 2025 | -0.5% | Nacional, impacto agudo en los clústeres de teñido del Centro (Selangor) y del Sur (Johor, Melaka) | Corto plazo (≤ 2 años) |

| Volatilidad del ringgit que eleva los costos de fibras e insumos de teñido importados | -0.4% | Nacional, con mayor exposición en los clústeres dependientes de importaciones del Centro (Selangor, Kuala Lumpur) | Corto plazo (≤ 2 años) |

| Cuellos de botella logísticos por las mejoras retrasadas del Puerto de Johor para textiles | -0.3% | Sur (Johor), con retrasos secundarios que afectan a los exportadores del Centro (Selangor) que utilizan el Puerto de Johor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuota Más Estricta de Trabajadores Migrantes en 2025 que Genera Brechas de Mano de Obra Cualificada

Una reducción gradual de la asignación de mano de obra extranjera del 15% al 10% para 2026 amenaza a los fabricantes donde la dependencia de migrantes supera el 40%. Las vacantes sin cubrir ya afectan al 35% de las plantas textiles, elevando los salarios de los operarios un 26,7% hasta USD 475 al mes en 2025. Los actores más grandes aceleran la automatización —Ramatex ha desplegado módulos de costura programables—, aunque las pymes tienen dificultades de financiación a pesar de la ventana de la ITA. Sin una implementación más rápida de la formación técnica, la escasez de mano de obra limitará el crecimiento de la producción incluso cuando los pedidos se recuperen.

Escalada de las Tarifas de Gas Natural bajo la Revisión del ICPT 2025

El ajuste del ICPT de julio de 2025 elevó la electricidad industrial de 39,95 a 45,40 sen/kWh, incrementando los costos de teñido entre USD 0,008 y 0,011 por kg y comprimiendo los márgenes en telas de uso general[3]Suruhanjaya Tenaga, "Revisión del ICPT de julio de 2025," st.gov.my. Las tintorerías de Selangor y Johor que operan calderas más antiguas sienten el mayor impacto, lo que lleva a algunos clientes a trasladar el acabado a Indonesia, donde la energía de carbón es más barata. El presupuesto de Malasia para 2025 destinó USD 1.250 millones para subvenciones de eficiencia, aunque la lenta distribución favorece a los solicitantes más grandes y deja a las pymes tintoreras sin apoyo. A menos que se amplíe el acceso a las subvenciones, el acabado doméstico podría vaciarse, debilitando las ventajas de la integración vertical.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Textiles Técnicos Superan a la Confección por la Demanda de EPP y Automoción

Las aplicaciones de moda y confección representaron el 54,1% de los ingresos de 2025, subrayando la columna vertebral histórica del mercado de fabricación textil de Malasia. Sin embargo, los textiles industriales y técnicos están destinados a crecer a una CAGR del 6,54%, la más alta entre las aplicaciones, impulsados por el reabastecimiento de EPP y la localización de telas para interiores de automóviles para las líneas de Proton y Perodua. La sólida trayectoria del segmento lo posiciona para reducir la brecha de participación con la confección para 2031.

El plan de Oceancash Pacific de duplicar la producción de no tejidos a 16.000 toneladas por año ejemplifica los cambios de capacidad hacia telas hiladas por fusión y soplado en fusión para mascarillas y batas quirúrgicas. El proveedor de interiores de automóviles Chori Trading Malaysia está ampliando sus líneas de tejido plano en Selangor para apoyar los programas de vehículos eléctricos que requieren materiales ignífugos y ligeros. Los textiles para el hogar siguen a un ritmo del 4,8%, anclados por los inicios de construcción de viviendas en Malasia, aunque los consumidores sensibles al precio mantienen competitivas las importaciones chinas e indias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: El Poliéster se Dispara por los Mandatos de Contenido Reciclado

Las fibras sintéticas capturaron el 45,19% de los ingresos de 2025, con el poliéster registrando la CAGR más rápida del 6,89%, impulsado por marcas que buscan PET reciclado compatible con el Pasaporte Digital de Producto. La capacidad de 51.000 toneladas por año de Penfibre de Toray y la próxima línea reciclada de 30.000 toneladas por año de Far Eastern New Century subrayan el impulso inversor. En contraste, la participación del algodón del 24% crece solo un 4,5% a medida que las preocupaciones sobre el uso del agua y la volatilidad de precios fomentan las mezclas de poliéster y algodón.

Las fibras recicladas representan el 8% del consumo y se espera que se expandan a una CAGR del 7,2%, solo por detrás del poliéster virgen, una vez que la infraestructura de circularidad de Penang escale. Las fibras especiales de alto rendimiento como la aramida y el UHMWPE tienen solo una participación del 2%, pero crecen un 6,1% anualmente, reflejando la demanda insatisfecha de aplicaciones balísticas y marinas actualmente dominadas por importaciones.

Por Proceso: Los No Tejidos Ganan Terreno en Aplicaciones de Higiene y Médicas

Los tejidos planos representaron el 52,19% de la producción de 2025, aunque la producción de no tejidos está en camino de alcanzar una CAGR del 6,37%, la más rápida entre los procesos, a medida que los sistemas sanitarios renuevan los inventarios de EPP. Los tejidos hilados por fusión y soplados en fusión suministran actualmente el 60% del volumen de no tejidos y registran un crecimiento anual del 6,8%, mientras que los materiales agujeteados sirven para el aislamiento acústico de automóviles.

Los tejidos de punto mantienen una participación del 28% y crecen un 5,3% vinculados a la demanda del comercio electrónico de construcciones de jersey y canalé en pequeños lotes. Los tejidos 3D y las telas espaciadoras de nicho se sitúan ahora en el 2%, pero están escalando un 6,9% anualmente, reflejando el cambio de los fabricantes de automóviles hacia tapizados de asientos transpirables y los diseños ergonómicos de los productores de colchones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El norte de Malasia aportó el 39,97% de los ingresos de 2025 y continuará como líder de crecimiento con una CAGR del 6,15% hasta 2031, en gran parte porque los fabricantes estrechamente agrupados de Penang pueden enviar pedidos en menos de 10 días a través de las rutas directas a Europa y América del Norte del Puerto de Penang. La diversificación industrial de Kedah, ejemplificada por un complejo de látex de nitrilo-butadieno de USD 750 millones, refuerza el ecosistema regional.

Malasia Central siguió con una participación del 32% y una CAGR más lenta del 4,8%; sus centros de teñido fueron presionados por los aumentos de electricidad que elevaron los costos de acabado. Selangor sigue siendo vital para el diseño y la logística, aunque algunos procesadores están trasladando las etapas de alto consumo energético a Indonesia. Las casas comerciales de Kuala Lumpur, incluida Chori, anclan el abastecimiento, pero envían el trabajo de tejido plano a Johor y Penang para preservar los márgenes.

El sur de Malasia concentró el 18% de los ingresos en 2025 y se está expandiendo un 5,1% anualmente, beneficiándose de los canales de reexportación vinculados a Singapur a pesar de los retrasos portuarios que han orientado a los exportadores hacia el Puerto de Klang. La Costa Este y Malasia Oriental combinaron una participación del 11% y una CAGR del 4,2%, ya que el rezago en infraestructura persiste, aunque la planta de valorización de residuos de USD 25 millones de Tex Cycle Technology en Sabah podría impulsar un nicho de fibra circular.

Panorama regulatorio

Las operaciones de fabricación textil de Malasia funcionan bajo una combinación de licencias industriales, evaluación de incentivos a la inversión y cumplimiento ambiental y de calidad o de producto. Las licencias de fabricación son obligatorias en virtud de la Ley de Coordinación Industrial de 1975 para las empresas que cumplan los requisitos (por ejemplo, empresas con fondos de accionistas de RM2,5 millones o más, o que empleen a 75 o más trabajadores a tiempo completo remunerados), con solicitudes y peticiones de incentivos gestionadas a través de la plataforma InvestMalaysia de MIDA. Las aprobaciones de inversión y las actividades promovidas en el marco de normativas como la Ley de Promoción de Inversiones de 1986 y la Ley del Impuesto sobre la Renta de 1967 hacen hincapié en una producción de mayor valor añadido, y las directrices de inversión actuales incorporan expectativas de sostenibilidad en torno a la gestión de residuos, el consumo de agua y energía, y la selección responsable de materias primas.

En materia de normas y control ambiental, el Departamento de Normas de Malasia (JSM) supervisa la alineación con las Normas Malasias (MS), mientras que el Departamento de Medio Ambiente (DOE) emite orientaciones específicas para el sector textil y de confección, incluidas las expectativas relacionadas con el procesamiento en húmedo y la gestión de efluentes. La orientación política en el marco del NIMP 2030 posiciona al sector textil, de confección y calzado como un sector manufacturero estratégico, reforzando los requisitos y criterios de elegibilidad que favorecen la automatización, la eficiencia de recursos y las prácticas de trazabilidad para los exportadores que enfrentan mayores exigencias de transparencia y contenido reciclado.

Análisis de la cadena de valor

La cadena de valor de la fabricación textil de Malasia abarca los textiles primarios upstream (polimerización y formación de fibra o hilo, hilado, tejido, tricotado y procesamiento en húmedo como el blanqueo y el teñido), los textiles confeccionados midstream, y la confección y accesorios downstream, con una logística orientada a la exportación respaldada por corredores industriales establecidos. Las materias primas upstream incluyen fibras naturales y sintéticas (con el poliéster y el polipropileno importantes para las mezclas de confección y los sustratos de EPP no tejidos), respaldadas por insumos químicos nacionales y regionales para tintes y auxiliares, mientras que la exposición al costo energético es más aguda en el procesamiento en húmedo y el acabado, donde las tarifas de electricidad y gas afectan la economía de conversión.

La coordinación del sector y la mejora de capacidades cuentan con el apoyo de la Asociación de Fabricantes Textiles de Malasia (MTMA), organismo representativo nacional que abarca multinacionales, grandes empresas locales y pymes. Los productos promovidos por el gobierno abarcan fibras naturales y sintéticas, hilo, telas tejidas o de punto, no tejidos, prendas especializadas y textiles técnicos o funcionales, con una cadena de valor orientada a segmentos de mayor valor añadido. Entre los principales cuellos de botella destacados en el entorno operativo se encuentran las limitaciones de mano de obra calificada y la presión de costos en el teñido y el acabado, lo que ha aumentado el interés en soluciones de automatización y eficiencia energética para proteger los plazos de entrega y el desempeño en el cumplimiento de la exportación.

Panorama Competitivo

La competencia dentro del mercado de fabricación textil de Malasia sigue siendo moderadamente fragmentada; los 10 principales productores controlan aproximadamente el 35-40% de los ingresos de 2025. Las estructuras verticalmente integradas dominan: Ramatex supervisa desde el hilado hasta el ensamblaje de prendas en múltiples países, mientras que Penfabric obtuvo la certificación STeP de OEKO-TEX, asegurando pedidos europeos que valoran las cadenas de suministro transparentes. El aumento de los costos de electricidad y mano de obra está impulsando la externalización selectiva del acabado de alto consumo energético a países vecinos, presionando el modelo tradicional de integración total.

La adopción tecnológica es un diferenciador claro. La implementación de RFID de USD 2,5 millones de Padini se extiende hacia los proveedores de telas, creando preparación para el Pasaporte Digital de Producto y precisión de inventario que reduce las necesidades de capital de trabajo. Las matrices solares de 50 MW de Ramatex reducen los costos de energía y aíslan las operaciones de los impactos tarifarios del ICPT. La mejora de no tejidos de USD 10 millones de Oceancash permite la producción de mascarillas de tres capas de fuente única, reduciendo la dependencia de tela soplada en fusión importada y capturando la demanda de EPP.

Las oportunidades de espacio en blanco incluyen la producción de fibras de aramida y UHMWPE, aún 100% dependiente de importaciones, y el reciclaje de residuos textiles, donde solo el 12% de los residuos de 2024 fue recuperado. La instalación de Tex Cycle Technology en Sabah ancla este segmento incipiente y puede atraer a marcas de confección que buscan insumos reciclados. Las empresas que aseguren acuerdos de suministro a largo plazo con gigantes del comercio electrónico antes de que el abastecimiento de las plataformas se desplace a Vietnam y Camboya bloquearán volumen, mitigando la erosión de márgenes en telas de uso general.

Líderes de la Industria de Fabricación Textil de Malasia

Ramatex Textiles Industrial Sdn Bhd

Penfabric Sdn Berhad

D&Y Textile (Malaysia) Sdn Bhd

Esquel Malaysia Sdn Berhad

Asia Brands Berhad

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La mejora vinculada a incentivos crea espacio para las plantas que puedan documentar mayor intensidad de capital, automatización y resultados ESG, al tiempo que se expanden hacia categorías de mayor valor, como textiles técnicos, no tejidos funcionales e hilos sintéticos y reciclados trazables. El Marco Nacional de Inversión (NIF), introducido en el Presupuesto Nacional de Malasia de 2026, orienta los incentivos de fabricación hacia un enfoque escalonado basado en resultados, vinculado a métricas como la inversión de capital por empleado y las prácticas ESG. Dicha estructura impulsa las carteras de proyectos hacia maquinaria energéticamente eficiente, monitoreo digital y procesamiento en húmedo con ahorro de recursos.

Esta orientación también se alinea con el posicionamiento sectorial del NIMP 2030 para textiles, confección y calzado, que hace hincapié en la sostenibilidad, la fabricación avanzada y las prácticas de economía circular, en lugar de una producción centrada únicamente en commodities. El cumplimiento orientado a la exportación y la competitividad de costos respaldan aún más las oportunidades en torno a reducciones medibles de energía y agua, dado que el acabado y el teñido son de los pasos más intensivos en energía y se han visto directamente afectados por los ajustes tarifarios. En el lado de la demanda, los textiles industriales y técnicos (incluidos los no tejidos relacionados con EPP y los textiles para interiores de automóviles) ofrecen mayor resiliencia de márgenes frente a las telas básicas de confección, mientras que los insumos circulares y la integración de fibra reciclada respaldan las expectativas de los compradores en materia de transparencia y procedencia de materiales. Las iniciativas de digitalización, como la optimización energética basada en IoT y los sistemas de trazabilidad, pueden combinarse con criterios de incentivos y auditorías de compradores para reforzar el abastecimiento con base en Malasia para las cadenas de suministro del comercio electrónico regional y los programas de exportación premium.

Desarrollos recientes del sector

- Febrero de 2026: Penfabric Sdn Berhad firmó un memorando de entendimiento con Hitachi Sunway Information Systems Sdn Bhd para implementar soluciones de eficiencia energética. La colaboración respalda el control de costos en operaciones textiles de alto consumo energético y refuerza las narrativas de cumplimiento en torno a una fabricación más ecológica para clientes de exportación.

- Julio de 2025: Las tarifas eléctricas industriales aumentaron a 45,40 sen/kWh bajo el mecanismo ICPT de Malasia, ajustando los márgenes de las operaciones de teñido y acabado. Este incremento aceleró el interés en energías renovables in situ y en modernizaciones para el ahorro de energía, particularmente para procesadores expuestos a la volatilidad de costos impulsada por los servicios públicos.

- Mayo de 2024: Tex Cycle Technology comprometió 25 millones de USD para la primera instalación integrada de residuos programados de Sabah, centrada en el reciclaje de fibra a fibra. La inversión añade infraestructura de circularidad nacional que puede suministrar insumos reciclados y reducir el riesgo de eliminación de residuos para los fabricantes textiles, incluidos los actores del procesamiento en húmedo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de fabricación textil de Malasia se define como el valor de la actividad de fabricación de textiles y prendas de vestir realizada en Malasia, que abarca la conversión de fibra en productos textiles terminados y los procesos de fabricación asociados.

Exclusiones del alcance: las ventas minoristas de textiles y prendas de vestir, los márgenes de comercialización y distribución puros, y los flujos de textiles de segunda mano no se contabilizan en este valor de mercado.

Descripción general de la segmentación

- Por Aplicación

- Moda y Confección

- Textiles Industriales y Técnicos

- Textiles para el Hogar

- Textiles Médicos y Sanitarios

- Textiles para Automoción y Transporte

- Otros (Textiles de Protección, Deportivos, etc.)

- Por Materia Prima

- Fibras Naturales

- Algodón

- Lana

- Seda

- Fibras Sintéticas

- Poliéster

- Nailon

- Rayón / Viscosa

- Acrílico

- Polipropileno

- Fibras Recicladas

- Otros (Fibras Especiales de Alto Rendimiento (Aramida, Carbono, UHMWPE))

- Fibras Naturales

- Por Proceso / Tecnología

- Tejido Plano

- Tejido de Punto

- No Tejido

- Hilado por Fusión (Hilado por Fusión / Soplado en Fusión)

- Hidroentrelazado por Vía Seca

- Vía Húmeda

- Agujeteado

- Tejido 3D y Telas Espaciadoras

- Por Geografía

- Norte (Penang, Kedah, Perlis y Perak)

- Centro (Selangor, Kuala Lumpur, Negeri Sembilan y Putrajaya)

- Sur (Johor, Melaka)

- Costa Este (Kelantan, Terengganu, Pahang y Labuan)

- Malasia Oriental (Sabah, Sarawak)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la base factual del modelo, de modo que el dimensionamiento parte de lo que se puede observar de manera independiente sobre la actividad manufacturera, los patrones comerciales y la salud del sector en Malasia. Por lo general, el trabajo revisa estadísticas oficiales y series de referencia, como los comunicados comerciales de la Corporación de Desarrollo del Comercio Exterior de Malasia, los indicadores de fabricación del Departamento de Estadísticas de Malasia, los mapas comerciales del International Trade Centre, las series aduaneras de UN Comtrade y las series macroeconómicas y de tipo de cambio del Banco Mundial, seguidas de notas de política pertinentes de las agencias malasias.

Para hacer las cifras prácticas, también se revisan los informes anuales de las empresas, las presentaciones a inversores y los anuncios públicos para comprender la combinación de productos, las señales de utilización y los planes de expansión que pueden mover el valor de la producción. Cuando es necesario, se utiliza una suscripción de pago que agrega datos financieros de empresas, noticias y solicitudes de patentes para reducir las brechas manuales y verificar cronologías. Estas fuentes documentales son solo ilustrativas, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba supuestos que las fuentes documentales no explican bien, como los cambios habituales en la combinación de productos, la visibilidad de los pedidos de exportación y la manera en que los cambios de precios se trasladan a través de los contratos. Hablamos con fabricantes, expertos en maquinaria y procesos, y compradores downstream en toda Malasia, y volvemos a verificar los insumos cuando hay señales contradictorias entre la producción, el comercio y la dirección de los precios.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 12% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 17% | Gerentes: 60% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo que vincula el valor de la fabricación textil de Malasia con señales observables de fabricación y comercio, y luego con la actividad a nivel de proceso, como el hilado, el tejido o el tricotado y el acabado, seguido de la fabricación de prendas de vestir donde corresponda. Una vez construido el conjunto de demanda, se realizan comprobaciones selectivas de abajo hacia arriba utilizando señales de ingresos de empresas muestreadas, ampliaciones de capacidad y proxies típicos de precio por unidad de producción, de modo que los totales puedan ajustarse cuando la primera aproximación parece excesiva.

Algunos insumos que influyen de manera significativa en el modelo incluyen los valores de exportación e importación de textiles y confección, el movimiento de la combinación entre fibra, hilo, tela y prendas de vestir, los indicadores de producción manufacturera, los comentarios sobre utilización de capacidad de las entrevistas, y la cronología de conversión USD-MYR para el año base. Para la previsión, se utiliza análisis de escenarios para que el modelo pueda reflejar diferentes trayectorias de demanda de exportación, inflación de costos y recuperación de la utilización que se discutieron en las llamadas con expertos. Luego se selecciona un caso central basado en los supuestos más repetidos. Cuando falta información de abajo hacia arriba para instalaciones más pequeñas, la brecha se gestiona mediante una proporción basada en la exposición comercial y la combinación de procesos, y luego se verifica contra los totales macro y del sector.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican cruzadamente con señales independientes, como los valores comerciales, la dirección de la producción manufacturera y el movimiento implícito de precios y volúmenes para las principales categorías textiles. Si un salto parece demasiado grande para el año, se revisan los supuestos y se activan llamadas de seguimiento para confirmar si el cambio se debe a la combinación de productos, a los precios o a un shock puntual.

Antes de la aprobación final, el trabajo pasa por revisiones analíticas paso a paso, que incluyen comprobaciones de varianza entre segmentos, comprobaciones de consistencia cambiaria y comprobaciones de razonabilidad frente a las narrativas recientes de expansión y utilización. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales. Se realiza una última revisión justo antes de la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado del estudio de la industria de fabricación textil de Malasia de Mordor Intelligence frente a otras estimaciones publicadas

Las estimaciones publicadas para la fabricación textil de Malasia a menudo no coinciden porque el mercado puede definirse desde diferentes ángulos, y esa elección cambia lo que se contabiliza como valor. Las diferencias suelen provenir de si la confección se agrupa con los textiles, de cómo se trata el comercio frente a la producción nacional, y de cómo se aplican los tipos de cambio y la inflación a lo largo del año base.

Algunas fuentes también combinan una categoría de estilo de vida más amplia en el total, lo que puede incorporar elementos adyacentes y hacer que el crecimiento parezca más uniforme de lo que muestran los datos de fabricación y comercio. En el modelo de Mordor Intelligence, el valor se contabiliza únicamente para la actividad de fabricación textil y de confección de Malasia a través de procesos como el hilado, la fabricación de tela, el procesamiento en húmedo y la confección, y luego se valida frente a señales de comercio y producción antes de realizar la previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,67 mil millones de USD (2026) | |

| Portal de Datos del Sector A | 3,49 mil millones de USD (2025) | Esta estimación se presenta en un contexto de estilo de vida más amplio, y la narrativa del alcance indica que la confección y las categorías relacionadas pueden agruparse, lo que puede desplazar el valor contabilizado frente a la producción manufacturera pura. |

| Editorial de Mercado B | 3,20 mil millones de USD (2024) | Esta cifra utiliza un año base anterior y una perspectiva de segmentación diferente centrada en la confección y los textiles para el hogar, lo que puede subestimar la actividad de procesos upstream y también cambia la cronología del tipo de cambio utilizada para la conversión a USD. |

En conjunto, la dispersión se explica principalmente por la definición del alcance, la elección del año base y lo que se trata como valor de fabricación frente a categorías adyacentes. Al mantener el modelo vinculado a la cobertura de procesos y verificarlo cruzadamente con indicadores de comercio y producción, la cifra final resulta más fácil de reproducir y de someter a pruebas de estrés cuando cambian los supuestos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de fabricación textil de Malasia en 2026?

El tamaño del mercado de fabricación textil de Malasia asciende a USD 3,67 mil millones en 2026 y se proyecta que alcance USD 4,71 mil millones en 2031.

¿Qué segmento de aplicación crece más rápido?

Los textiles industriales y técnicos lideran el crecimiento con una CAGR del 6,54% hasta 2031, impulsados por la demanda de EPP e interiores de automóviles.

¿Por qué está aumentando el uso del poliéster en los fabricantes malasios?

El poliéster se beneficia de un menor costo frente al algodón y de las regulaciones europeas que favorecen el PET reciclado, impulsando su CAGR del 6,89% hasta 2031.

¿Qué región contribuye más a la producción textil de Malasia?

El norte de Malasia, anclado por Penang y Kedah, aportó el 39,97% de los ingresos de 2025 y crecerá a una CAGR del 6,15% hasta 2031.

¿Cómo están afectando los costos de energía a los fabricantes?

Un aumento del 13,6% en la tarifa eléctrica en julio de 2025 incrementó los costos de teñido, impulsando inversiones en energía solar y equipos de bajo consumo energético.

Última actualización de la página el: