Tamaño y Cuota del Mercado Textil de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 394.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 407.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 479.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.30% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Textil de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado Textil de Asia-Pacífico aumente de 394,64 mil millones de USD en 2025 a 407,66 mil millones de USD en 2026 y alcance los 479,69 mil millones de USD en 2031, creciendo a una CAGR del 3,30% durante el período 2026-2031.

Los patrones de abastecimiento están cambiando porque las nuevas leyes europeas de sostenibilidad exigen trazabilidad digital y responsabilidad ampliada del productor a cada fábrica que vende en el bloque. Los productores que pueden verificar bajas emisiones y cadenas de suministro transparentes están ganando contratos a largo plazo, mientras que aquellos que carecen de infraestructura de datos están cediendo pedidos. Al mismo tiempo, la relocalización de pedidos desde China hacia Vietnam, Indonesia e India está cobrando impulso a medida que las marcas diversifican el riesgo geopolítico y buscan agilidad en los plazos de entrega. La creciente inversión en poliéster reciclado, sistemas de efluentes de descarga cero de líquidos y energía renovable está transformando las estructuras de costos, y las microfábricas habilitadas por robótica están acortando los ciclos de reposición para las marcas de comercio electrónico.

Conclusiones Clave del Informe

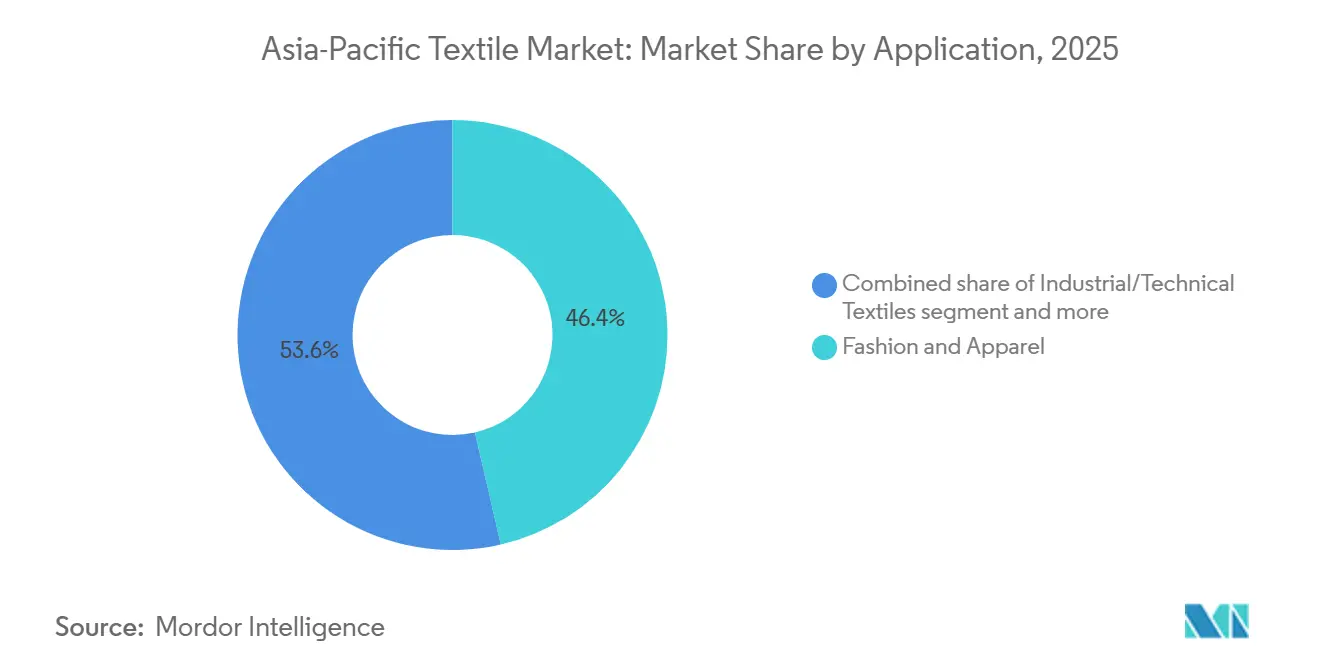

- Por aplicación, la moda y confección generó el 46,4% de los ingresos del mercado textil de Asia-Pacífico en 2025, mientras que los textiles industriales y técnicos avanzan a una CAGR del 4,62% hasta 2031.

- Por geografía, China representó el 58,17% de la cuota del mercado textil de Asia-Pacífico en 2025, mientras que se prevé que las economías de la ASEAN se expandan a una CAGR del 4,27% hasta 2031.

- Por materia prima, las fibras sintéticas captaron el 47,74% del volumen de 2025, y el poliéster es el subsegmento de mayor crecimiento con una CAGR del 5,03%.

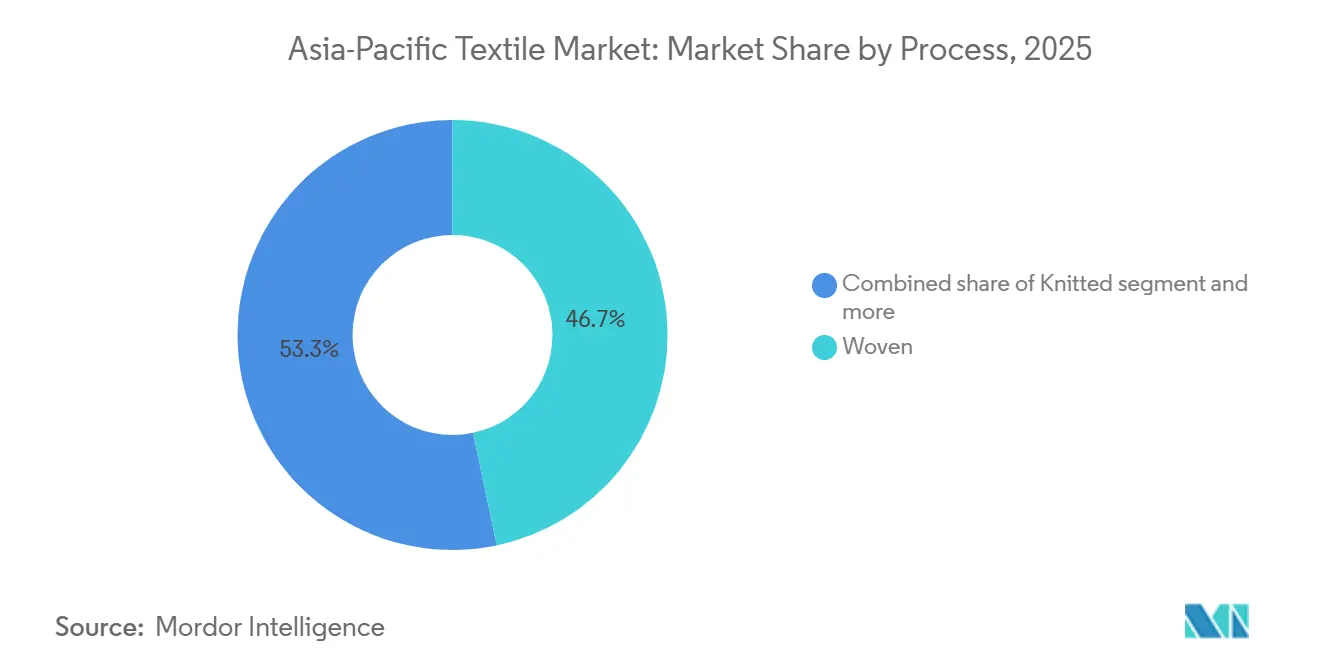

- Por proceso, los textiles tejidos mantuvieron una cuota del 46,7% en 2025, aunque la producción de no tejidos está aumentando a una CAGR del 4,52% impulsada por la demanda de higiene y automoción.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Textil de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Relocalización China-más-Uno de carteras de pedidos hacia Vietnam, Indonesia e India | +0.8% | ASEAN (Vietnam, Indonesia, Tailandia, Malasia), India, efecto secundario en Bangladesh | Mediano plazo (2-4 años) |

| Mandatos de pasaporte digital de producto y responsabilidad ampliada del productor de la UE que aceleran el abastecimiento conforme desde fábricas de Asia-Pacífico | +0.7% | Global, con impacto concentrado en exportadores de China, India, Bangladesh y Vietnam hacia la UE | Corto plazo (≤ 2 años) |

| Aumento de los ingresos disponibles que impulsa la demanda de ropa premium y de athleisure | +0.6% | China, India, núcleo de la ASEAN (Indonesia, Tailandia, Filipinas) | Mediano plazo (2-4 años) |

| Ampliación de la capacidad de fibras de base biológica y recicladas químicamente en toda la región | +0.5% | China, India, Tailandia, Vietnam | Largo plazo (≥ 4 años) |

| Expansión del comercio minorista de moda organizado omnicanal hacia ciudades de nivel 2/3 de Asia-Pacífico | +0.4% | China, India, con ganancias tempranas en ciudades de nivel 2 (Pune, Surat, Chengdu, Suzhou) | Mediano plazo (2-4 años) |

| Microfábricas impulsadas por inteligencia artificial y robótica que permiten una reposición ultrarrápida para marcas de comercio electrónico | +0.3% | China, Japón, Corea del Sur, con implementaciones piloto en India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Relocalización China-más-Uno de Carteras de Pedidos

La incertidumbre geopolítica y las disrupciones en la cadena de suministro durante la pandemia persuadieron a las marcas globales de diversificar el abastecimiento más allá de China. Los nuevos anuncios de capacidad en Vietnam, Indonesia e India reflejan esta reasignación. El proyecto Danantara Textiles de Indonesia, respaldado por el Estado con 6.000 millones de USD y presentado en 2025, está diseñado para anclar una cadena de valor completamente integrada.[1]Secretaría de la ASEAN, "Informe de Inversiones 2025," asean.org Los plazos de entrega más cortos y las ventajas arancelarias hacen que estos destinos sean atractivos; sin embargo, los insumos de hilado y tejido aún provienen principalmente de China, lo que pone de relieve un desacoplamiento en evolución pero incompleto.

Mandatos de Pasaporte Digital de Producto y Responsabilidad Ampliada del Productor de la UE que Aceleran el Abastecimiento Conforme

El Reglamento de Diseño Ecológico para Productos Sostenibles, que entró en vigor en 2026, exige que cada textil vendido en Europa lleve un pasaporte digital que detalle la composición de fibras, las emisiones y la reciclabilidad. Las fábricas asiáticas que exportan al bloque deben instalar trazabilidad mediante cadena de bloques y someterse a costosas auditorías de terceros. La iniciativa Kasturi Cotton de India incorpora datos de procedencia codificados con código QR, lo que otorga a los hilanderos conformes una ventaja de primer movimiento. Los productores que carecen de registros transparentes ya están perdiendo contratos, y la inminente extensión en 2028 del Mecanismo de Ajuste en Frontera por Carbono de la UE a los textiles intensificará el cambio.

Aumento de los Ingresos Disponibles que Impulsa la Demanda de Ropa Premium y de Athleisure

Una clase media en expansión en las economías asiáticas emergentes está pasando de prendas básicas de algodón a ropa de rendimiento de mayor margen. El poliéster con absorción de humedad, el denim elástico y las líneas de athleisure de marca ahora superan el crecimiento general de la confección a medida que los consumidores buscan comodidad y funcionalidad. El lanzamiento en 2025 de Filatex India de una unidad de poliéster reciclado que suministra 75 t/día apunta a esta demanda, desbloqueando mejores márgenes brutos que las telas de uso general. Los minoristas recompensan a las fábricas que pueden entregar lotes más pequeños con rapidez, fomentando la inversión en líneas versátiles de tejido de punto y tintura. La tendencia de premiumización sustenta ganancias constantes en el volumen de fibras sintéticas en el mercado textil de Asia-Pacífico.

Ampliación de la Capacidad de Fibras de Base Biológica y Recicladas Químicamente

Los compromisos de circularidad de las marcas y las normas de contenido reciclado que se avecinan estimulan una rápida inversión en el reciclaje químico. Indorama Ventures y Jiaren formaron en 2025 una empresa conjunta que apunta a hasta 100.000 t/año de capacidad de hilado de PET reciclado. Aunque el poliéster reciclado actualmente cotiza con una prima modesta, las fábricas consideran la certeza de cumplimiento como justificación para los elevados gastos energéticos. Tailandia y China también están ampliando capacidades para polímeros de base biológica, lo que otorga al mercado textil de Asia-Pacífico una posición de liderazgo temprano en fibras de bajo contenido de carbono.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costos de cumplimiento del Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE para exportadores de Asia-Pacífico con altas emisiones | -0.6% | Exportadores de China, India, Bangladesh y Vietnam hacia la UE | Mediano plazo (2-4 años) |

| Mandatos más estrictos de aguas residuales de descarga cero de líquidos que aumentan la carga de inversión en China, India y Vietnam | -0.5% | China, India, Vietnam, con efecto secundario en Bangladesh | Mediano plazo (2-4 años) |

| Precios volátiles del GNL y el carbón que comprimen los márgenes brutos de tintura y hilado | -0.4% | China, India, Bangladesh, con impacto agudo en los clústeres de tintura dependientes del carbón | Corto plazo (≤ 2 años) |

| Escasez de mano de obra de operadores de telares ante el envejecimiento de la fuerza laboral y la migración rural | -0.3% | Japón, Corea del Sur, China (provincias costeras), India (Tamil Nadu, Guyarat) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento del Mecanismo de Ajuste en Frontera por Carbono de la UE

El CBAM entró en una fase de transición en 2026 y se espera que cubra los textiles en 2028. Los exportadores con mezclas energéticas intensivas en carbón tendrán que adquirir certificados de carbono, erosionando directamente los márgenes franco a bordo. Las fábricas chinas y bangladesíes están estudiando instalaciones solares en sitio y acuerdos de compra de energía renovable, aunque muchas enfrentan ciclos de aprobación de varios años. La incertidumbre de costos adicional está empujando a algunos compradores hacia fábricas de la ASEAN con menores emisiones.

Mandatos más Estrictos de Aguas Residuales de Descarga Cero de Líquidos

Los gobiernos de China, India y Vietnam emitieron en 2025 hojas de ruta que obligan a las unidades de tintura a adoptar sistemas de descarga cero de líquidos en un plazo de tres a cinco años.[2]Ministerio de Medio Ambiente, Bosques y Cambio Climático de India, "Hoja de Ruta de Descarga Cero de Líquidos para Clústeres Textiles," moef.gov.in Las instalaciones típicas cuestan entre 2 y 4 millones de USD y elevan los gastos operativos entre un 20 y un 30%. Muchos pequeños procesadores no pueden financiar las mejoras y están abandonando el mercado, acelerando la consolidación de capacidad. Los grupos verticalmente integrados amortizan el gasto en bases de ingresos más amplias y comercializan el cumplimiento de la descarga cero de líquidos como una ventaja competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Textiles Técnicos Capturan el Crecimiento de Alto Margen

Los textiles industriales y técnicos contribuyeron con una CAGR del 4,62% hasta 2031, superando el promedio del mercado textil de Asia-Pacífico, mientras que la moda y confección mantuvo una cuota de ingresos del 46,4% en 2025. La demanda especializada de materiales de reducción de peso para automoción, no tejidos médicos y medios de filtración sustenta el segmento. La Misión Nacional de Textiles Técnicos de India aprobó 177 millones de USD para 168 proyectos de I+D, con énfasis en aplicaciones de fibra de carbono y aramida. Estos proyectos anclan la sustitución doméstica de telas de alto rendimiento importadas y amplían el potencial de exportación.

La industria textil de Asia-Pacífico considera ahora las aplicaciones de protección, médicas y de movilidad como centros de beneficio, ya que los márgenes brutos superan el 25%, frente al 12-18% de la confección para el mercado masivo. Los productores chinos se concentran en geotextiles para infraestructura, mientras que las fábricas indias priorizan los desechables médicos. La capacidad de la ASEAN sigue siendo limitada, lo que presenta una clara oportunidad de espacio en blanco. Los pedidos de textiles técnicos suelen ser plurianuales y con especificaciones exigentes, lo que favorece a los actores con laboratorios de pruebas y sistemas de calidad certificados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: El Poliéster Lidera el Auge Sintético

Las fibras sintéticas representaron el 47,74% del volumen de 2025, y el poliéster es el de mayor crecimiento con una CAGR del 5,03%. Múltiples plantas de nueva construcción en China, India y Vietnam entraron en funcionamiento entre 2025 y 2026. Por ejemplo, Century Synthetic Fiber inauguró una línea en Vietnam de 129 millones de USD que añade 60.000 t/año de poliéster en fibra cortada y 15.000 t de tela. El poliéster reciclado es un punto brillante: Indorama Ventures y Jiaren apuntan a 100.000 t/año de PET reciclado químicamente, suministrando a marcas que requieren contenido posconsumo trazable.

Las fibras naturales como el algodón aún gozan de lealtad cultural, pero el estrés hídrico y la variabilidad del rendimiento limitan la expansión. El rayón y la viscosa se benefician de controles de calidad más flexibles en India, mientras que el nailon y el acrílico continúan perdiendo cuota porque son más difíciles de reciclar. Las fibras especiales de alto rendimiento —aramida, carbono, UHMWPE— siguen siendo de nicho pero estratégicas, respaldadas por financiación de misión bajo el programa de textiles técnicos de India.

Por Proceso / Tecnología: Los No Tejidos Escalan para Usos de Higiene y Automoción

Los tejidos planos captaron el 46,7% del volumen de 2025, aunque la producción de no tejidos es el proceso de mayor crecimiento con una CAGR del 4,52%, gracias a la demanda de pañales, aplicaciones médicas e interiores de vehículos eléctricos. La línea de spunbond de alta esponjosidad de 100 millones de USD de Indorama Ventures en Carolina del Norte utiliza tecnología Reicofil con laminación de tres capas para atender a clientes de higiene. El productor malayo Oceancash Pacific duplicó su capacidad a 16.000 t/año en 2025, destacando el apetito regional por materiales de equipos de protección personal y sanitarios.

El spunbond y el meltblown dominan por su alta producción y bajo costo, mientras que el agujeteado sirve a nichos de geotextiles y aislamiento acústico. Los tejidos de punto crecen en línea con la demanda de athleisure, pero enfrentan presiones de margen por el exceso de oferta de poliéster. Las telas espaciadoras y los tejidos tridimensionales, aunque pequeños hoy en día, atraen a los fabricantes de equipos originales del sector automotriz que buscan reducción de peso, posicionando al mercado textil de Asia-Pacífico para un giro hacia la ingeniería.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China aún generó el 58,17% de los ingresos regionales en 2025, aunque su cuota está disminuyendo gradualmente a medida que normas de emisiones más estrictas y salarios más altos impulsan a las marcas a diversificar los pedidos. Las fábricas invierten en energía solar en tejados y plantas de efluentes de descarga cero de líquidos para retener a los clientes de la UE, mientras que algunas reubican líneas de filamento de poliéster en Indonesia para aprovechar los acuerdos comerciales de la ASEAN. El impulso político hacia la neutralidad de carbono para 2060 mantendrá altos los requisitos de capital y persistente la presión sobre los márgenes.

Las naciones de la ASEAN son el bloque de mayor crecimiento con una CAGR proyectada del 4,27% hasta 2031. Vietnam combina clústeres establecidos de corte, confección y acabado con nueva capacidad de poliéster aguas arriba, impulsando la autosuficiencia. El megaproyecto Danantara Textiles de Indonesia ilustra las ambiciones respaldadas por el gobierno para capturar el valor del hilado a la prenda. Tailandia aprovecha su experiencia química para iniciativas de poliéster reciclado y biopolímeros. En conjunto, estas economías erosionan la preeminencia de China y diversifican el mapa de suministro del mercado textil de Asia-Pacífico.

India se posiciona como un centro alternativo de cadena de valor completa. Siete parques PM MITRA y el esquema de Incentivos Vinculados a la Producción atrajeron 3.300 millones de USD en memorandos firmados durante 2025.[3]Oficina de Información de Prensa del Gobierno de India, "Actualización de los Parques Mega Integrados de Región Textil y Confección PM MITRA," pib.gov.in Los textiles técnicos reciben más de la mitad de la inversión propuesta, lo que señala un cambio del algodón de uso general hacia segmentos de alto margen. No obstante, la congestión portuaria y el suministro eléctrico intermitente siguen siendo obstáculos de ejecución. Los mercados maduros de altos ingresos como Japón y Corea del Sur se centran en telas inteligentes y compuestos avanzados, a menudo mediante consolidaciones como la fusión Teijin-Asahi Kasei que entra en vigor en 2026.

Panorama Competitivo

El mercado textil de Asia-Pacífico está moderadamente fragmentado; los 10 principales grupos controlan aproximadamente el 30% de los ingresos. La intensidad competitiva aumentó considerablemente después de que los referentes japoneses Teijin y Asahi Kasei acordaran en 2025 fusionar sus negocios textiles en una empresa conjunta 80-20 efectiva en octubre de 2026. El acuerdo agrupa la I+D de fibras premium, las redes globales de adquisición y comercialización para contrarrestar a los nuevos participantes de bajo costo de la ASEAN y absorber la carga de capital de los mandatos de trazabilidad de la UE.

Los conglomerados indios escalan agresivamente bajo los incentivos gubernamentales. Arvind destinó 57 millones de USD para el ejercicio fiscal 2026 para aumentar la producción anual de prendas de 40 millones a 60 millones de piezas, al tiempo que amplía su gama de materiales avanzados. Vardhman y Raymond persiguen una integración vertical similar, incorporando hilado, tejido y acabado dentro de campus únicos para reducir los tiempos logísticos y asegurar acuerdos de compra de energía renovable.

Las fábricas chinas responden exportando capacidad. Las nuevas plantas de filamento y tela en Vietnam e Indonesia eluden las barreras arancelarias y acercan la producción a los puertos de destino. Los grupos más grandes integran trazabilidad mediante cadena de bloques y planificación de demanda impulsada por inteligencia artificial para retener cuentas de la UE y Estados Unidos, mientras que los pequeños convertidores sin herramientas digitales luchan por mantenerse en las listas de proveedores preferidos. La expansión de no tejidos, el reciclaje químico y las microfábricas habilitadas por robótica elevan los umbrales de capital, acelerando la consolidación en el mercado textil de Asia-Pacífico.

Líderes de la Industria Textil de Asia-Pacífico

Shenzhou International Group

Weiqiao Textile

Texhong Textile Group

Toray Industries

Arvind Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Beaulieu International Group adquirió la especialista austriaca en fibras IFG Asota, añadiendo polipropileno, poliamida y polímeros de base biológica a su cartera sintética.

- Diciembre de 2025: Teijin y Asahi Kasei anunciaron una fusión por absorción de sus unidades textiles, efectiva en octubre de 2026.

- Diciembre de 2025: Yanpai Group encargó dos líneas de agujeteado ANDRITZ para su puesta en marcha en el tercer trimestre de 2026, aumentando la capacidad de filtración y no tejidos industriales.

- Noviembre de 2025: Indorama Ventures y Jiaren formaron una empresa conjunta para crear hasta 100.000 t/año de capacidad de hilado de PET reciclado químicamente.

Alcance del Informe del Mercado Textil de Asia-Pacífico

La industria textil abarca secciones como investigación, diseño, desarrollo, fabricación y distribución de textiles, telas y prendas de vestir. El informe incluye un análisis de antecedentes completo del Mercado Textil de Asia-Pacífico, que comprende la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto del COVID-19.

El mercado textil de Asia-Pacífico está segmentado por aplicación (confección, industrial y técnico, hogar y otras aplicaciones), por material (algodón, yute, seda, sintéticos y lana), y por geografía (China, India, Pakistán, Bangladesh, Australia y Resto de Asia-Pacífico). El informe ofrece el tamaño del mercado y las previsiones para el Mercado Textil de Asia-Pacífico en valor (USD) para todos los segmentos anteriores.

| Moda y Confección |

| Textiles Industriales/Técnicos |

| Textiles para el Hogar y Decoración del Hogar |

| Textiles Médicos y de Atención Sanitaria |

| Textiles para Automoción y Transporte |

| Otros (Textiles de Protección, Textiles Deportivos, etc.) |

| Fibras Naturales | Algodón |

| Lana | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nailon | |

| Rayón / Viscosa | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Otros (Fibras Especiales de Alto Rendimiento (Aramida, Carbono, UHMWPE)) |

| Tejido | |

| Tejido de Punto | |

| No Tejido | Hilado por Fusión (Spunbond / Meltblown) |

| Hidroentrelazado por Vía Seca | |

| Vía Húmeda | |

| Agujeteado | |

| Tejido Tridimensional y Telas Espaciadoras |

| China |

| India |

| Bangladesh |

| Australia |

| Corea del Sur |

| Japón |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) |

| Resto de Asia-Pacífico |

| Por Aplicación | Moda y Confección | |

| Textiles Industriales/Técnicos | ||

| Textiles para el Hogar y Decoración del Hogar | ||

| Textiles Médicos y de Atención Sanitaria | ||

| Textiles para Automoción y Transporte | ||

| Otros (Textiles de Protección, Textiles Deportivos, etc.) | ||

| Por Materia Prima | Fibras Naturales | Algodón |

| Lana | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nailon | ||

| Rayón / Viscosa | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Otros (Fibras Especiales de Alto Rendimiento (Aramida, Carbono, UHMWPE)) | ||

| Por Proceso / Tecnología | Tejido | |

| Tejido de Punto | ||

| No Tejido | Hilado por Fusión (Spunbond / Meltblown) | |

| Hidroentrelazado por Vía Seca | ||

| Vía Húmeda | ||

| Agujeteado | ||

| Tejido Tridimensional y Telas Espaciadoras | ||

| Por Geografía | China | |

| India | ||

| Bangladesh | ||

| Australia | ||

| Corea del Sur | ||

| Japón | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado textil de Asia-Pacífico en 2031?

Se prevé que alcance los 479,69 mil millones de USD en 2031, expandiéndose a una CAGR del 3,30% de 2026 a 2031.

¿Qué segmento está creciendo más rápido dentro de la región?

Los textiles industriales y técnicos son los de mayor crecimiento, avanzando a una CAGR del 4,62% impulsados por la demanda de aplicaciones de automoción, médicas y de filtración.

¿Por qué las marcas están desviando pedidos de China?

Las normas medioambientales más estrictas, los salarios más altos y el riesgo geopolítico están impulsando a los compradores a diversificarse hacia Vietnam, Indonesia e India.

¿Cómo están abordando las fábricas las normas de sostenibilidad de la UE?

Los principales productores invierten en trazabilidad mediante cadena de bloques, sistemas de efluentes de descarga cero de líquidos y capacidad de fibras recicladas para cumplir con el Pasaporte Digital de Producto y el próximo CBAM.

¿Qué tendencias tecnológicas están transformando la producción?

La programación mediante inteligencia artificial, la costura robótica y las plantas de reciclaje químico permiten modelos de microfábrica, plazos de entrega más cortos y flujos de materiales circulares.

¿Qué materia prima muestra el mayor crecimiento en volumen?

El poliéster, especialmente el PET reciclado, es la fibra de mayor expansión, creciendo a una CAGR del 5,03% hasta 2031.

Última actualización de la página el: