Tamaño y Participación del Mercado de Maquinaria Textil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.16% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Textil por Mordor Intelligence

El tamaño del mercado de maquinaria textil fue valorado en USD 31.100 millones en 2025 y se estima que crecerá desde USD 32.700 millones en 2026 hasta alcanzar USD 42.060 millones en 2031, a una CAGR del 5,16% durante el período de pronóstico (2026-2031). Los fabricantes están acelerando las modernizaciones de fábricas inteligentes que instalan sensores de inteligencia artificial capaces de reducir el tiempo de inactividad no planificado hasta en un 35% y prolongar la vida útil de los husos en 18 meses, lo que aumenta la utilización de los equipos y orienta las especificaciones de nuevas construcciones hacia la conectividad digital completa. La demanda está desplazándose desde los bastidores de hilado básicos hacia líneas de texturizado, acabado y otras especialidades que soportan el poliéster reciclado y las telas sintéticas de alto rendimiento para ropa deportiva y componentes de baterías de vehículos eléctricos. Los compradores de Asia-Pacífico continúan representando más de la mitad de los envíos globales, aunque Oriente Medio y África registran ahora el crecimiento de pedidos más rápido, respaldado por grandes programas de financiación para ecosistemas regionales de hilo a tela. La dinámica competitiva se intensifica porque los fabricantes chinos están localizando el ensamblaje para reducir los costos de entrega, mientras que sus pares europeos se consolidan para defender los márgenes.

Conclusiones Clave del Informe

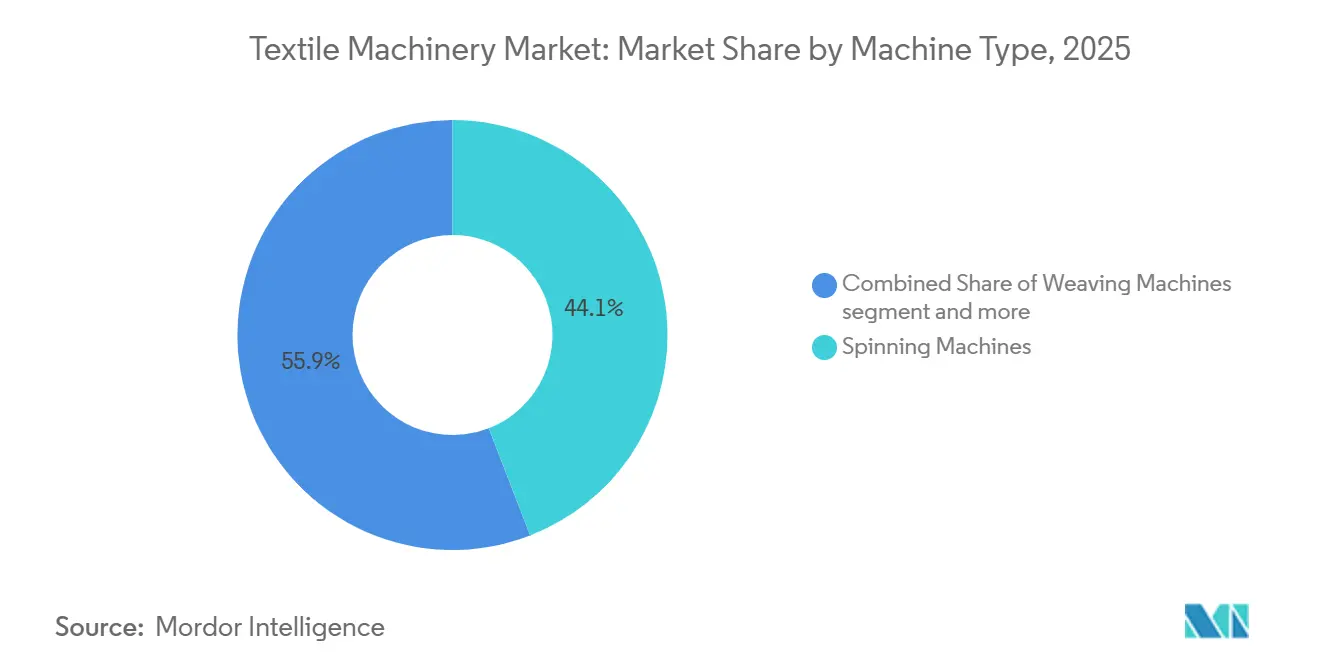

- Por tipo de máquina, el hilado lideró con el 44,10% de la participación del mercado de maquinaria textil en 2025, mientras que se proyecta que los equipos especializados se expandirán a una CAGR del 6,66% hasta 2031.

- Por nivel de automatización, los sistemas semiautomáticos representaron el 43,05% del valor de 2025 dentro del tamaño del mercado de maquinaria textil, mientras que se proyecta que las líneas totalmente automáticas se expandirán a una CAGR del 6,78% hasta 2031.

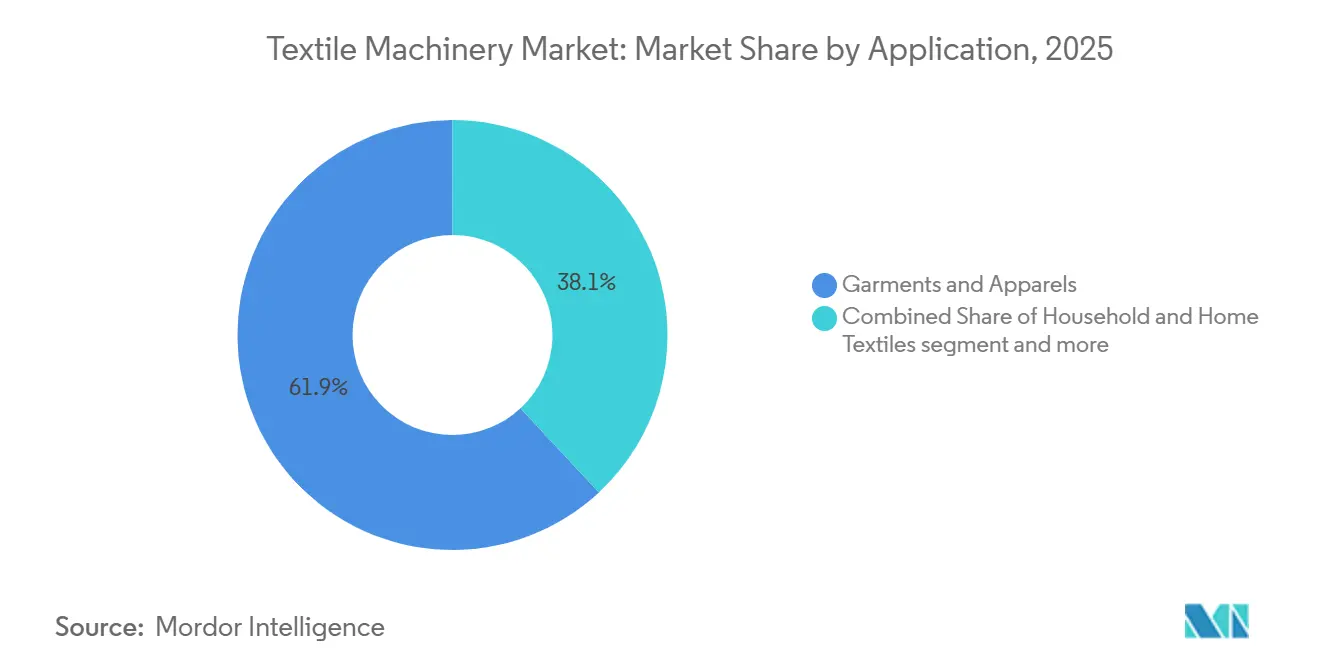

- Por aplicación, las prendas de vestir y ropa lideraron con el 61,92% de la participación del mercado de maquinaria textil en 2025, mientras que se proyecta que los textiles técnicos se expandirán a una CAGR del 6,55% hasta 2031.

- Por materia prima, el procesamiento de fibras sintéticas lideró con el 60,10% de la participación del mercado de maquinaria textil en 2025, mientras que se proyecta que el segmento se expandirá a una CAGR del 5,98% hasta 2031.

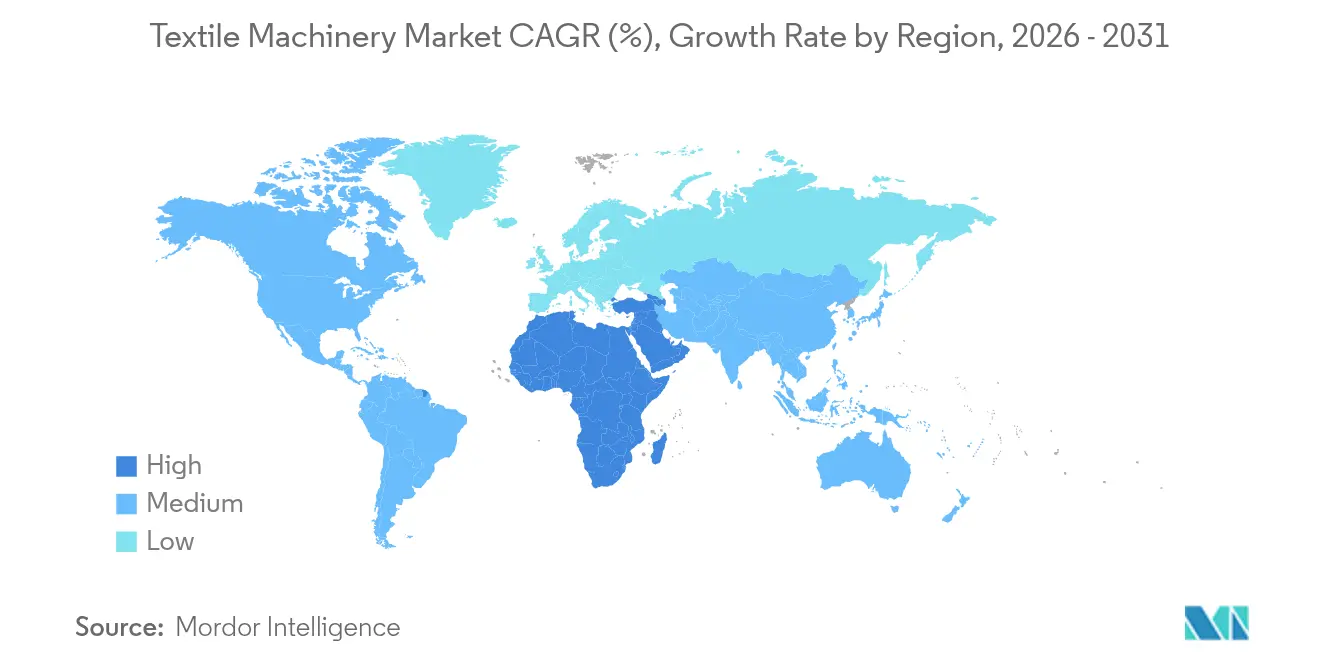

- Por geografía, Asia-Pacífico lideró con el 55,10% de la participación del mercado de maquinaria textil en 2025, mientras que se proyecta que Oriente Medio y África se expandirán a una CAGR del 6,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Maquinaria Textil

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Modernizaciones de fábricas inteligentes con mantenimiento predictivo basado en IA | +1.2% | Global, con adopción temprana en China, India y Alemania | Mediano plazo (2-4 años) |

| Subsidios de CAPEX en Asia del Sur que aceleran la adopción | +1.1% | India, Bangladesh, Vietnam, Indonesia | Corto plazo (≤ 2 años) |

| Auge del texturizado de fibras sintéticas (deportes y ropa deportiva) | +0.9% | Asia-Pacífico, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Capacidad de textiles técnicos para vehículos eléctricos y filtración | +0.8% | China, Alemania, Estados Unidos, Corea del Sur | Mediano plazo (2-4 años) |

| Demanda de relocalización para líneas automatizadas de cambio rápido | +0.6% | México, América Central, Europa del Este, Turquía | Mediano plazo (2-4 años) |

| Equipos de reciclaje de fibra a fibra en circuito cerrado | +0.4% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernizaciones de Fábricas Inteligentes con Mantenimiento Predictivo Basado en IA

Los fabricantes textiles están incorporando sensores de vibración, temperatura y amperaje en bastidores de hilado, telares y máquinas de punto, y luego vinculando los datos a algoritmos en la nube que alertan al personal de mantenimiento días antes de que ocurra una falla. Los estudios de caso del Instituto de Ingenieros Eléctricos y Electrónicos (IEEE) muestran que estos sistemas reducen las paradas no programadas en un 35% y prolongan la vida útil de los componentes de rodamientos y husos entre 12 y 18 meses adicionales.[1]IEEE. "Mantenimiento Predictivo para Maquinaria Textil Usando IA e IoT." IEEE Xplore, 2023 La adopción es más rápida en China e India, donde los costos laborales y las tarifas eléctricas aumentan entre un 8% y un 12% anual, lo que hace que el tiempo de actividad sea crítico para el control de costos. Los fabricantes de equipos originales (OEM) europeos ahora incluyen software de monitoreo con los nuevos equipos, pero las tarifas de suscripción de USD 5.000 a 10.000 por máquina limitan la penetración en los fabricantes sensibles al precio. La ola de modernización está dividiendo la base instalada entre activos conectados digitalmente que exigen tarifas de arrendamiento premium y líneas heredadas que se deprecian más rápido porque los compradores exigen garantías de tiempo de actividad.

Subsidios de CAPEX en Asia del Sur que Aceleran la Adopción

El programa de Incentivos Vinculados a la Producción de India ha destinado USD 1.300 millones para textiles técnicos y otros USD 540 millones para siete parques integrados, reembolsando una parte de los costos de maquinaria cuando se cumplen los objetivos de producción o exportación. Bangladesh extendió un incentivo en efectivo del 15% sobre las exportaciones textiles hasta mediados de 2026, y Vietnam ofrece préstamos con intereses del tres por ciento para maquinaria importada. Estos subsidios adelantan los pedidos porque los fabricantes se apresuran a poner en marcha los equipos antes de que cierren las ventanas de apoyo, lo que a su vez crea cuellos de botella periódicos en la producción en las plantas de los OEM. Las normas de contenido local orientan a los compradores indios hacia Rieter y Lakshmi Machine Works, mientras que los fabricantes bangladesíes suelen recurrir a líneas europeas de segunda mano con descuento para aprovechar al máximo el crédito limitado.[2]Oficina de Información de Prensa, Gobierno de India. "Plan de Incentivos Vinculados a la Producción para Textiles." PIB, marzo de 2024

Auge del Texturizado de Fibras Sintéticas (Deportes y Ropa Deportiva)

Las ventas globales de ropa deportiva continúan superando a la ropa en general, lo que lleva a los fabricantes a instalar líneas de texturizado de poliéster y nailon que ofrecen propiedades de absorción de humedad, elasticidad y antimicrobianas. El sistema de hilado por chorro de aire J 70 de Rieter, instalado en Guangxi Baisheng en 2024, opera 200 unidades automatizadas a 600 metros por minuto y destaca el impulso hacia deniers más finos utilizados en ropa deportiva sin costuras. La Federación Internacional de Fabricantes Textiles reportó un salto del 11% en los envíos de fibras sintéticas a Asia en 2024, siendo la maquinaria de texturizado la subcategoría de mayor crecimiento. Los fabricantes de equipos también se benefician del material de alimentación de PET reciclado que cumple con los objetivos de sostenibilidad de las marcas, aunque el reciclaje de fibra a fibra todavía se sitúa por debajo del 1% del uso total de material secundario. El cumplimiento de la Asociación Internacional para la Investigación y las Pruebas en el Campo de la Ecología Textil y del Cuero (OEKO-TEX) se ha convertido en un requisito predeterminado, lo que añade costos de auditoría pero diferencia a los proveedores certificados.[3]Circle Economy. "Textiles." Presentación a través de la Organización Mundial del Comercio, 11 de marzo de 2025

Capacidad de Textiles Técnicos para Vehículos Eléctricos y Filtración

Los fabricantes de automóviles ahora especifican separadores no tejidos, aislamiento acústico y medios de filtración que cumplen con normas más estrictas de retardante de llama y choque térmico, lo que impulsa los pedidos de líneas de spunbond, melt-blown y agujado. Groz-Beckert señaló que la demanda de agujas de fieltrado vinculadas a las líneas de separadores de baterías se duplicó durante 2024. ANDRITZ puso en marcha tres instalaciones de spunlace en Alar Silk Road en 2025, cada una funcionando a más de 600 metros por minuto, lo que subraya la intensidad de capital de los proyectos de textiles técnicos que pueden superar los USD 25 millones por línea. Los márgenes en estas aplicaciones son entre 12 y 18 puntos porcentuales más altos que las telas de uso general, una diferencia que continúa atrayendo a conglomerados chinos e indios. Las normas de la Unión Europea que exigen la reciclabilidad del 95% de los vehículos para 2030 refuerzan aún más el crecimiento a largo plazo en este nicho.[4]TexData International. "TexData International - todas las noticias relevantes a lo largo de la cadena de valor textil." TexData International, 2026

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX e incertidumbre en el período de recuperación | -0.8% | Asia del Sur, África Subsahariana, América Latina | Corto plazo (≤ 2 años) |

| Exceso de equipos de segunda mano en mercados sensibles al precio | -0.6% | Bangladesh, Pakistán, África Subsahariana, América Central | Corto plazo (≤ 2 años) |

| Riesgo arancelario y de control de exportaciones en componentes de precisión | -0.5% | Estados Unidos, Unión Europea, China | Mediano plazo (2-4 años) |

| Escasez de operadores con habilidades digitales | -0.4% | Asia del Sur, Sudeste Asiático, África Subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX e Incertidumbre en el Período de Recuperación

Las líneas de hilado o punto totalmente automatizadas pueden costar entre USD 2 y 5 millones, y los fabricantes suelen esperar cinco o más años para recuperar el desembolso una vez incluidos la formación, el software y los repuestos. La maquinaria de segunda mano importada de Europa o Japón se vende con descuentos del 30% al 40%, proporcionando una alternativa más económica que compite directamente con las ventas de equipos nuevos. El volumen de pedidos de Rieter en 2025 cayó a USD 630 millones, ya que los clientes aplazaron el gasto durante las fluctuaciones cambiarias y las tarifas energéticas más altas que extendieron los modelos de recuperación de la inversión. Los costos de electricidad que se duplicaron en Turquía y Egipto entre 2023 y 2025 prolongan aún más el período de retorno de los equipos energéticamente eficientes. Los OEM están pilotando contratos de arrendamiento con opción a compra vinculados al tiempo de actividad en tiempo real, aunque los prestamistas aún carecen de un modelo de riesgo claro para los acuerdos basados en el rendimiento.

Exceso de Equipos de Segunda Mano en Mercados Sensibles al Precio

A medida que los fabricantes textiles europeos actualizan sus instalaciones a la automatización de la Industria 4.0, abastecen un sólido mercado secundario con maquinaria heredada depreciada pero altamente duradera. Los fabricantes en mercados emergentes sensibles al precio absorben con entusiasmo estos activos para minimizar el gasto de capital inicial, priorizando los equipos europeos de primer nivel con descuento sobre las nuevas alternativas de menor costo. Sin embargo, estos ahorros de capital inmediatos se compensan eventualmente con un gasto operativo inflado debido a la menor eficiencia energética y el mayor tiempo de inactividad. En consecuencia, este mercado secundario canibaliza las ventas de equipos nuevos de los fabricantes de equipos originales (OEM) al tiempo que obliga a los fabricantes a mantener cadenas de suministro heredadas que diluyen los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Dominio del Hilado en Medio de la Diversificación

Los equipos de hilado capturaron el 44,10% de los ingresos de 2025 en el mercado de maquinaria textil, lo que refleja el papel central de los bastidores de anillos y rotores en la producción global de hilados. El segmento de otros tipos de máquinas, que alberga sistemas de texturizado, acabado y especialidades, superará a todos sus pares con una CAGR del 6,66% hasta 2031. Este crecimiento está directamente vinculado a la ropa deportiva de alto rendimiento, la demanda de poliéster reciclado y las líneas de separadores de baterías para vehículos eléctricos que requieren un control preciso del texturizado.

La instalación del sistema de hilado por chorro de aire J 70 de Rieter en Guangxi muestra por qué los fabricantes se inclinan hacia atributos de mayor velocidad y ahorro de mano de obra, mientras que los OEM de tejido y punto enfatizan las capacidades de cambio rápido de patrones que se alinean con los requisitos de relocalización en México y Turquía. Los proveedores de acabado especializado ganan participación al integrar módulos de descarga cero de líquidos que cumplen con las regulaciones de escasez de agua en India y China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: Los Sistemas Semiautomáticos Lideran, los Totalmente Automáticos Crecen con Fuerza

Los sistemas semiautomáticos representaron el 43,05% de los ingresos de 2025, resultando atractivos en regiones donde los salarios se mantienen por debajo de USD 3 por hora. Sin embargo, las líneas totalmente automáticas registrarán una CAGR del 6,78% hasta 2031, impulsadas por fabricantes que buscan mayor producción por trabajador ante la persistente escasez de mano de obra. Los datos del IEEE confirman que los algoritmos de mantenimiento predictivo integrados en estas líneas inteligentes pueden extender la vida útil de los componentes en 18 meses y reducir el tiempo de inactividad en un 35%.

Los compradores africanos y latinoamericanos aún eligen modelos semiautomáticos debido a sus menores requisitos de habilidades, aunque las plantas chinas e indias orientadas a la exportación están modernizando sensores para cumplir con las reglas de trazabilidad de la norma ISO 9001. Los precios de suscripción para los paquetes de monitoreo de condiciones siguen siendo un obstáculo, pero se están aliviando lentamente a medida que los OEM incluyen el software en contratos de servicio plurianuales.

Por Aplicación: Las Prendas de Vestir Anclan la Demanda, los Textiles Técnicos Superan el Ritmo

Las prendas de vestir y ropa representaron el 61,92% de los ingresos de 2025, manteniendo la mayor porción de la participación del mercado de maquinaria textil. Los textiles técnicos, aunque más pequeños, crecerán a una CAGR del 6,55% hasta 2031, ya que los fabricantes de automóviles adoptan separadores no tejidos y medios de filtración que cumplen con las normas Underwriters Laboratories (UL) 94 y la Organización Internacional de Normalización (ISO) 16750. Estas líneas suelen obtener márgenes hasta 18 puntos porcentuales por encima de las telas de uso general y requieren operación en sala limpia, lo que eleva el capital por tonelada pero también aumenta las barreras de entrada.

Los textiles para el hogar enfrentan márgenes comprimidos a medida que se intensifica la competencia de las importaciones, mientras que los proveedores de textiles técnicos obtienen vientos regulatorios favorables que benefician a los productos de valor añadido con contenido de reciclabilidad verificado. Las inversiones continúan fluyendo hacia activos de spunbond y melt-blown en China y Alemania, respondiendo al auge de los separadores de baterías vinculado a los vehículos eléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: Las Fibras Sintéticas Lideran, las Fibras Naturales se Estabilizan

La maquinaria para fibras sintéticas procesó el 60,10% del volumen textil en 2025 y mantendrá la mayor contribución absoluta con una CAGR del 5,98%. El poliéster domina debido a su bajo costo y la abundante materia prima de tereftalato de polietileno (PET) reciclado, que ahora cubre el 95% del insumo secundario en textiles. Los equipos para algodón siguen siendo relevantes en India y Estados Unidos, pero pierden participación cuando aumenta la escasez de agua y la volatilidad del precio del algodón en bruto.

Las aplicaciones de lana y seda se mantienen como nicho y premium, atendidas por máquinas especializadas de peinado y devanado en Australia, Italia, China e India. Las fibras sintéticas de base biológica, como el TENCEL Lyocell, ganaron nueva legitimidad en febrero de 2026 cuando KARL MAYER y Lenzing demostraron el tejido de urdimbre de microfibras modales a escala industrial. Aun así, los polímeros sintéticos seguirán siendo la referencia de costos para la mayoría de los fabricantes.

Análisis Geográfico

Asia-Pacífico contribuyó con el 55,10% de los ingresos de 2025, anclado por el liderazgo de China tanto en la oferta como en la demanda, así como por el fondo de incentivos de USD 1.300 millones de India que cofinancia la maquinaria de textiles técnicos. Vietnam ha complementado el crecimiento ofreciendo préstamos con intereses del tres por ciento para equipos importados, lo que permite a los fabricantes locales capturar pedidos perdidos por productores chinos que enfrentan obstáculos arancelarios. Japón y Corea del Sur siguen siendo pequeños en volumen pero con un precio de venta promedio alto, porque los compradores allí especifican la funcionalidad completa de la Industria 4.0.

Oriente Medio y África registrarán una CAGR del 6,31% hasta 2031, la más rápida a nivel mundial, impulsada por el Plan de Renacimiento Textil de África que tiene como objetivo movilizar USD 5.000 millones para la transformación integrada del algodón en 11 parques industriales. La caída inflacionaria de Turquía redujo los pedidos de 2025, aunque su proximidad estratégica a Europa mantiene a los OEM expandiendo sus redes de servicio en Estambul y Bursa. Los estados del Consejo de Cooperación del Golfo invierten en textiles técnicos de valor añadido que aprovechan la materia prima petroquímica, apuntando a usos finales en automoción y construcción.

América del Norte y Europa ven principalmente demanda de reemplazo y relocalización, particularmente en México, donde las normas del Tratado entre México, Estados Unidos y Canadá (T-MEC) exigen un alto contenido regional. Los proveedores alemanes, italianos y suizos siguen siendo líderes tecnológicos, pero enfrentan una demanda que se desacelera en sus mercados domésticos debido a los mayores precios de la electricidad y los costos salariales. América del Sur, liderada por Brasil, muestra una recuperación tentativa a medida que los importadores actualizan a equipos de hilado y punto semiautomáticos orientados a las cadenas locales de moda rápida.

Panorama Competitivo

El mercado de maquinaria textil está fragmentado, con numerosos fabricantes globales y regionales que compiten en diferentes segmentos de máquinas. Rieter cerró su adquisición de la división Barmag de OC Oerlikon en febrero de 2026, creando la única cartera que cubre la fibra cortada natural, el filamento sintético y el texturizado bajo una sola marca. Huixing Machine adquirió los activos de tejido circular en dificultades de Mayer & Cie. el mismo mes, presagiando una mayor participación china en la propiedad intelectual europea heredada.

Los actores establecidos europeos y japoneses se diferencian a través de gemelos digitales, análisis de mantenimiento predictivo y financiamiento basado en el rendimiento, mientras que sus pares chinos se centran en kits modulares que modernizan líneas más antiguas a un costo entre un 30% y un 40% menor. La alianza de Valmet con Spinnova señala cómo los proveedores de maquinaria de sectores adyacentes están ingresando a la industria de maquinaria textil al reutilizar el conocimiento de la industria de la pulpa y el papel para la producción de fibra de celulosa. ANDRITZ también se adentró en el procesamiento de hilados de bioproteínas a través de su asociación con Tandem Repeat, extendiendo su liderazgo en no tejidos hacia materiales sostenibles emergentes.

Las oportunidades de espacios en blanco se concentran en torno al reciclaje en circuito cerrado y los módulos de automatización de cambio rápido que apoyan el abastecimiento de moda rápida relocalizada en América Central y Europa del Este. Las empresas europeas más pequeñas apuntan a estos nichos, aunque los altos costos de desarrollo mantienen barreras significativas. A medida que las marcas imponen convenios más estrictos de trazabilidad y tiempo de actividad, los proveedores que no pueden ofrecer software integrado y servicios de datos corren el riesgo de sufrir compresión de márgenes o salida del mercado.

Líderes de la Industria de Maquinaria Textil

Rieter Holding AG

Trützschler Group SE

Saurer Intelligent Technology AG

OC Oerlikon

Lakshmi Machine Works Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Rieter completó la adquisición de la división Barmag de OC Oerlikon, expandiéndose hacia el hilado de filamentos de fibras artificiales.

- Febrero de 2026: Huixing Machine adquirió los activos de tejido circular de Mayer & Cie. y planea reiniciar la producción en Alemania.

- Febrero de 2026: KARL MAYER y Lenzing presentaron el tejido de urdimbre industrial de TENCEL Lyocell en Première Vision.

- Octubre de 2025: ANDRITZ se asoció con Tandem Repeat para escalar las líneas de fibra de bioproteína Procell.

Alcance del Informe Global del Mercado de Maquinaria Textil

| Máquinas de Hilado |

| Máquinas de Tejido |

| Máquinas de Punto |

| Máquinas de Texturizado |

| Otros Tipos de Máquinas |

| Manual |

| Semiautomático |

| Totalmente Automático (Sistemas Inteligentes / Integrados con la Industria 4.0) |

| Prendas de Vestir y Ropa |

| Textiles para el Hogar |

| Textiles Técnicos (Médicos, de Protección, Deportivos, etc.) |

| Algodón |

| Fibras Sintéticas (Poliéster, Nailon, Acrílico) |

| Lana |

| Seda |

| Otras Fibras (Fibras de Tallo, de Base Biológica, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Máquina | Máquinas de Hilado | |

| Máquinas de Tejido | ||

| Máquinas de Punto | ||

| Máquinas de Texturizado | ||

| Otros Tipos de Máquinas | ||

| Por Nivel de Automatización | Manual | |

| Semiautomático | ||

| Totalmente Automático (Sistemas Inteligentes / Integrados con la Industria 4.0) | ||

| Por Aplicación | Prendas de Vestir y Ropa | |

| Textiles para el Hogar | ||

| Textiles Técnicos (Médicos, de Protección, Deportivos, etc.) | ||

| Por Materia Prima | Algodón | |

| Fibras Sintéticas (Poliéster, Nailon, Acrílico) | ||

| Lana | ||

| Seda | ||

| Otras Fibras (Fibras de Tallo, de Base Biológica, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de maquinaria textil y a qué velocidad está creciendo?

El tamaño del mercado de maquinaria textil alcanzó USD 32.700 millones en 2026 y se prevé que llegue a USD 42.060 millones en 2031, lo que refleja una CAGR del 5,16%.

¿Qué región lidera el gasto en nueva maquinaria textil?

Asia-Pacífico generó el 55,10% de los ingresos globales en 2025 gracias a las actualizaciones a gran escala en China y las inversiones respaldadas por incentivos en India y Vietnam.

¿Qué segmento de máquinas se está expandiendo más rápidamente?

La categoría de otros tipos de máquinas, que incluye líneas especializadas como equipos de acabado, se proyecta que crecerá a una CAGR del 6,66%, impulsada por la creciente demanda de las marcas de poliéster reciclado y no tejidos de grado para vehículos eléctricos.

¿Cómo están influyendo los sistemas de mantenimiento predictivo en las decisiones de compra?

Los fabricantes que adoptan paquetes de sensores que reducen el tiempo de inactividad en aproximadamente un 35% prefieren las líneas totalmente automáticas, lo que impulsa precios de venta promedio más altos y ciclos de reorden más rápidos.

¿Qué actores han reconfigurado recientemente el panorama competitivo?

La adquisición de Barmag por parte de Rieter y la adquisición de los activos de Mayer & Cie. por parte de Huixing Machine en 2026 consolidaron las carteras tecnológicas y profundizaron la presencia china en soluciones de punto premium.

¿Qué riesgos podrían frenar la inversión en maquinaria textil?

El alto CAPEX inicial, las tarifas eléctricas volátiles y los cambios en las normas arancelarias sobre componentes de precisión pueden extender los períodos de recuperación y disuadir el gasto de capital.

Última actualización de la página el: