Tamaño y Participación del Mercado de Maquinaria de Tejido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

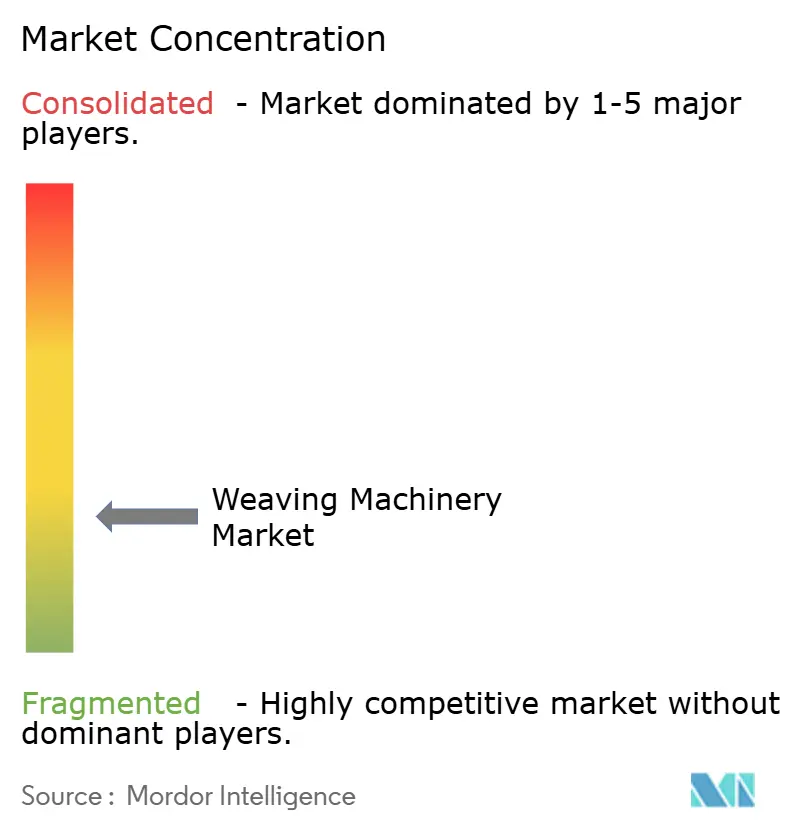

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria de Tejido por Mordor Intelligence

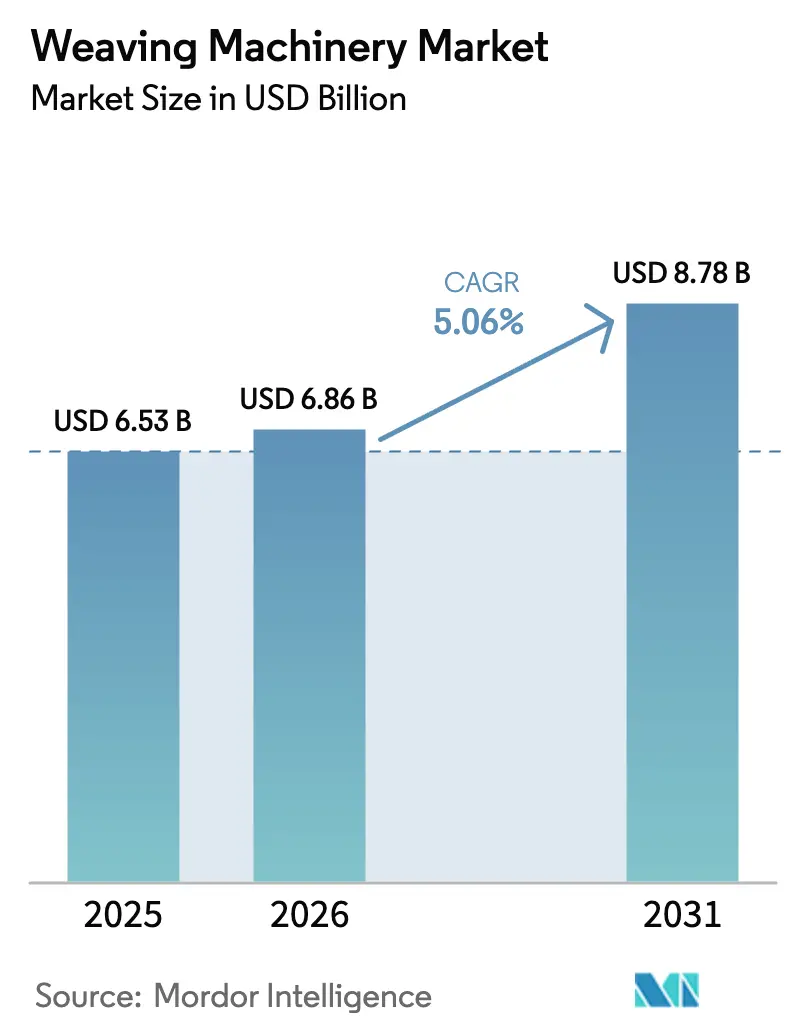

Se espera que el tamaño del Mercado de Maquinaria de Tejido crezca de USD 6.530 millones en 2025 a USD 6.860 millones en 2026 y se prevé que alcance USD 8.780 millones en 2031 a una CAGR del 5,06% durante 2026-2031.

Esta curva ascendente refleja una migración acelerada de telares de lanzadera a telares sin lanzadera de alta velocidad, un uso más amplio de plataformas de mantenimiento predictivo impulsadas por inteligencia artificial y programas de relocalización de producción liderados por políticas públicas en los Estados Unidos y la Unión Europea. El creciente volumen de producción de vehículos eléctricos está estimulando la demanda de telas separadoras de baterías y preformas de fibra de carbono ligeras, lo que a su vez incrementa los pedidos de telares especializados capaces de manejar hilos técnicos frágiles. Al mismo tiempo, los exportadores de prendas de vestir en India, Vietnam y Bangladesh están modernizando su capacidad bajo esquemas de incentivos gubernamentales que reducen el costo de capital efectivo y recompensan los equipos energéticamente eficientes. La volatilidad moderada de las materias primas y el endurecimiento de los mercados crediticios frenan el impulso, pero no han descarrilado la inversión a largo plazo en activos de tejido avanzados.

Conclusiones Clave del Informe

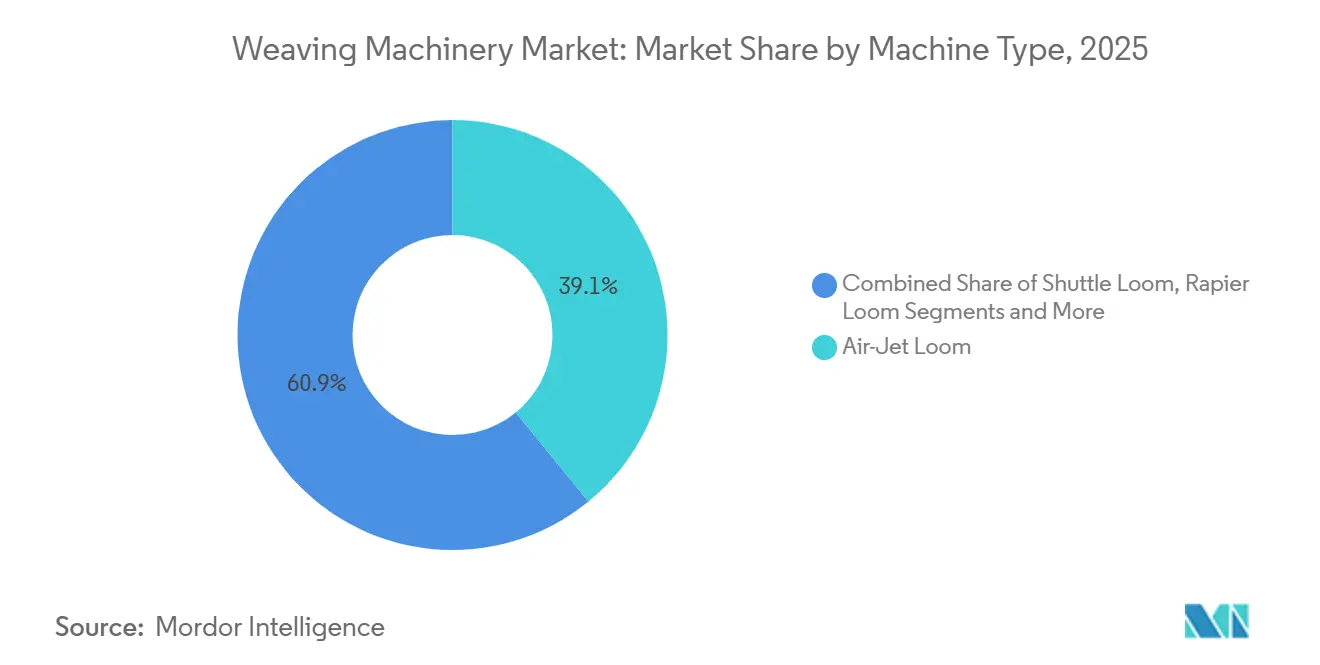

- Por tipo de máquina, los telares de chorro de aire lideraron con el 39,11% de la participación del mercado de maquinaria de tejido en 2025, mientras que se prevé que los modelos de chorro de agua se expandan a una CAGR del 6,74% hasta 2031.

- Por geografía, Asia-Pacífico captó el 52,49% de los ingresos en 2025 y avanza a una CAGR del 5,86% hasta 2031.

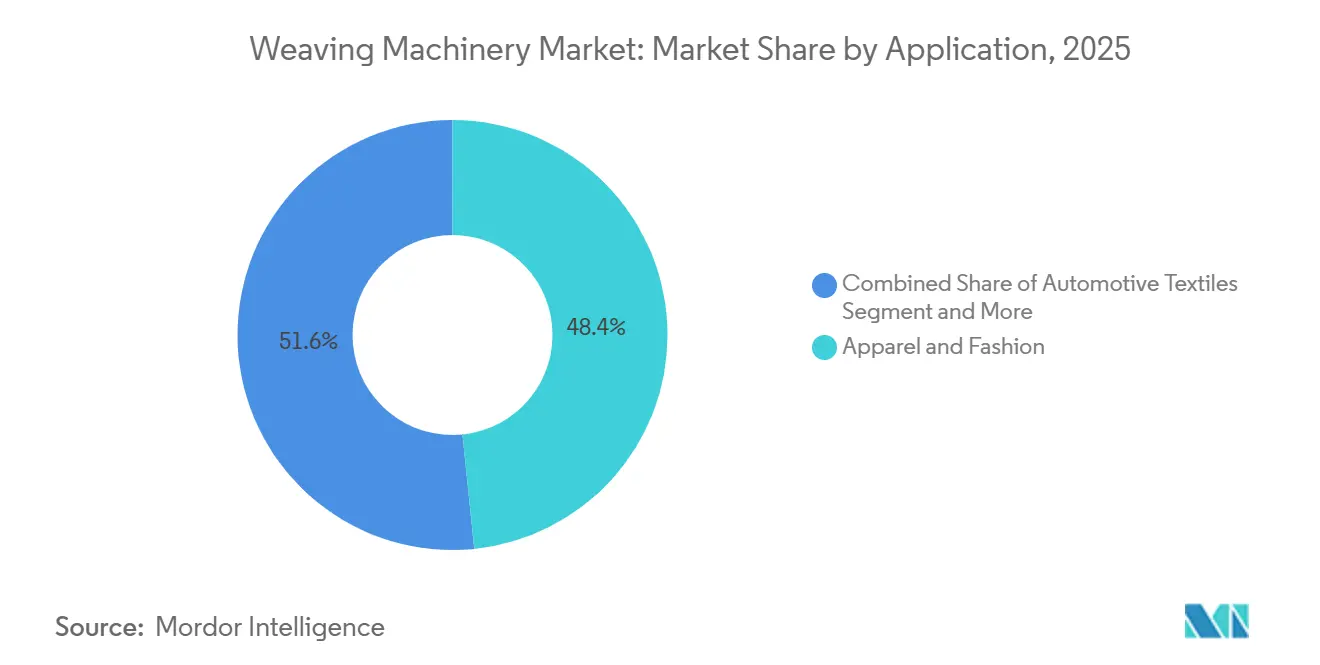

- Por aplicación, la ropa retuvo el 48,39% de la demanda de 2025, mientras que los textiles industriales y técnicos escalan a una CAGR del 8,14% hasta 2031.

- Por sistema de calada, los mecanismos de leva representaron el 43,71% de las ventas de 2025, aunque se proyecta que las unidades Jacquard electrónicas crezcan a una CAGR del 6,05% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Maquinaria de Tejido

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de textiles técnicos avanzados para la gestión térmica de baterías de vehículos eléctricos y la reducción de peso | +1.1% | Global, con concentración en los centros automotrices de América del Norte, la UE y China | Mediano a largo plazo (2–4+ años) |

| Expansión del consumo de ropa en India y la ASEAN a medida que aumentan los ingresos de la clase media | +1.0% | Núcleo de Asia-Pacífico (India, Vietnam, Indonesia, Bangladesh) | Mediano a largo plazo (2–4+ años) |

| Adopción acelerada de telares habilitados con inteligencia artificial e Industria 4.0 con análisis de mantenimiento predictivo | +0.8% | Global, adopción temprana en la UE, América del Norte y grandes fábricas asiáticas | Corto a mediano plazo (≤ 3 años) |

| Relocalización de la producción textil hacia los EE. UU. y la UE, respaldada por créditos fiscales de la IRA e incentivos del CBAM de la UE | +0.7% | América del Norte y la UE, con efecto secundario en México y Europa del Este | Mediano plazo (2–4 años) |

| Adaptaciones de telares para manejar fibras recicladas posconsumo de colores antes de los objetivos obligatorios de 2030 | +0.6% | UE principalmente, con efecto secundario global a medida que las marcas adoptan el abastecimiento circular | Mediano a largo plazo (2–4+ años) |

| Rápida adopción de preformas de fibra de carbono tejidas en 3D para plataformas hipersónicas y aeroespaciales | +0.5% | América del Norte y la UE, con demanda emergente en los sectores de defensa de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Textiles Técnicos Avanzados para la Gestión Térmica de Baterías de Vehículos Eléctricos y la Reducción de Peso

Las plataformas de vehículos eléctricos requieren separadores tejidos, escudos térmicos y refuerzos de fibra de carbono que toleren altas temperaturas y proporcionen ahorro de peso. Las telas de carbono unidireccionales HiTape de Hexcel permiten el tendido automatizado de preformas secas con un contenido de volumen de fibra del 58-60%, adecuado para carcasas de baterías aeroespaciales y ahora también automotrices. La investigación en el Instituto de Maquinaria Textil de la Universidad Técnica de Dresde utilizando un telar de rapier Dornier P1 produjo telas de carbono multicapa de hasta 4.500 g/m², lo que subraya la necesidad de telares con control preciso de la tensión. La demanda de dicha maquinaria se está traduciendo en márgenes premium para los proveedores capaces de manejar filamentos frágiles sin roturas. Los fabricantes de telares están integrando sistemas de calada modulares y sistemas adaptativos de desenrollado de urdimbre para atender este nicho. El aumento constante en la penetración de vehículos eléctricos se traduce directamente en el mercado global de maquinaria de tejido.

Expansión del Consumo de Ropa en India y la ASEAN a Medida que Aumentan los Ingresos de la Clase Media

El sector textil de India alcanzó USD 194.000 millones en el ejercicio fiscal 2025-26, impulsado por subsidios del Incentivo Vinculado a la Producción que cubren hasta el 10% del gasto de capital en maquinaria de tejido. Vietnam exportó entre USD 44.000 y 48.800 millones en prendas de vestir en 2025, con un crecimiento promedio del subsector de tejido del 6,1%, pero los costos de electricidad en aumento, que ahora representan entre el 8% y el 14% del costo de conversión, están orientando a las fábricas hacia telares energéticamente eficientes.[1]Organización Asiática de Productividad, "Eficiencia Energética en el Sector Textil de Vietnam," apo-tokyo.orgLa ASEAN como bloque exportó USD 34.900 millones en textiles durante 2025, y los compradores en la plataforma Source ASEAN ahora exigen maquinaria digitalmente conectada y lista para el cumplimiento normativo. Los ingresos disponibles en aumento sostienen, por tanto, la demanda de telas y la instalación de telares en toda la región, reforzando el mercado de maquinaria de tejido.

Adopción Acelerada de Telares Habilitados con Inteligencia Artificial e Industria 4.0 con Análisis de Mantenimiento Predictivo

Las fábricas textiles están pasando del mantenimiento correctivo a modelos de predicción y prevención basados en sensores. Un estudio revisado por pares en Crescent Textile Mills registró un aumento del 26,7% en la producción diaria y una reducción del 37,5% en el tiempo de inactividad tras implementar algoritmos de aprendizaje automático en los telares Picanol OmniPlus-i. La suite PicConnect de Picanol, lanzada en ITMA Asia 2025, centraliza herramientas, diagnósticos y paneles de energía, mientras que su módulo EcoBoost reduce el consumo de energía hasta en 1,5 kW por telar. Plataformas en la nube comparables adaptadas a líneas heredadas en Asia han logrado errores absolutos medios inferiores a 0,14 en parámetros clave de calidad, lo que demuestra la viabilidad sin necesidad de una sustitución total del capital. Estas ganancias de productividad y ahorros de costos están impulsando la adopción de inteligencia artificial en todo el mercado de maquinaria de tejido.

Relocalización de la Producción Textil hacia los EE. UU. y la UE, Respaldada por Créditos Fiscales de la IRA e Incentivos del CBAM de la UE

La Ley de las Américas de Washington destina USD 75 millones anuales durante cinco años para apoyar la capacidad textil doméstica y de proximidad, complementada por USD 3.000 millones en subvenciones y USD 10.000 millones en préstamos para proyectos de circularidad.[2]CFDA, "Resúmenes Legislativos de la Ley de las Américas y la Ley FABRIC," cfda.com En Europa, el Mecanismo de Ajuste en Frontera por Carbono y la Directiva Marco de Residuos revisada hacen más atractivo el abastecimiento local al internalizar los costos ambientales de las importaciones. La adquisición de Palmetto Loom Reed por parte de Itema en febrero de 2026 refleja una estrategia para suministrar telares más cerca de la creciente demanda estadounidense. Estos cambios de política están redirigiendo los pedidos hacia proveedores nacionales, proporcionando un impulso tangible al mercado de maquinaria de tejido.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes requisitos de gasto de capital para telares de rapier y chorro de aire de alta velocidad en un contexto de mercados crediticios globales más restrictivos | -0.6% | Global, agudo en mercados emergentes y clústeres dominados por pymes | Corto a mediano plazo (≤ 3 años) |

| Volatilidad persistente en los precios de filamentos de poliéster y polipropileno impulsada por cambios en los petroquímicos de base | -0.4% | Global, con mayor exposición en los centros de poliéster de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones crónicas de estrés hídrico que limitan las nuevas instalaciones de telares de chorro de agua en el norte de India y China | -0.4% | Asia principalmente (norte de India, China), con efecto normativo secundario en el Sudeste Asiático | Mediano plazo (2–4 años) |

| Riesgos de ciberseguridad y robo de propiedad intelectual asociados con cámaras de control de calidad conectadas a la nube e impulsadas por inteligencia artificial | -0.3% | Global, con mayor preocupación en América del Norte, la UE y China | Corto a mediano plazo (≤ 3 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Requisitos de Gasto de Capital para Telares de Rapier y Chorro de Aire de Alta Velocidad en un Contexto de Mercados Crediticios Globales más Restrictivos

Los telares sin lanzadera avanzados pueden costar varios cientos de miles de dólares estadounidenses, una carga para las pequeñas y medianas fábricas que dominan los clústeres del sur de Asia. El Bank of Baroda de India ahora exige un margen de capital propio del 25% en los nuevos préstamos para maquinaria, lo que lleva a algunos solicitantes a aplazar las actualizaciones.[3]Bank of Baroda, "Esquema de Financiamiento para Unidades Textiles," bankofbaroda.in En el Reino Unido, Sellers Textile Engineers necesitó una facilidad de USD 1,25 millones respaldada por una garantía gubernamental del 80% para financiar equipos de acabado de alfombras. Con las tasas de interés globales elevadas, situaciones similares se están desarrollando en Turquía e Indonesia. La presión limita los ciclos de reemplazo a corto plazo y recorta la expansión potencial del mercado de maquinaria de tejido.

Volatilidad Persistente en los Precios de Filamentos de Poliéster y Polipropileno Impulsada por Cambios en los Petroquímicos de Base

Las fluctuaciones del petróleo crudo se trasladan directamente a los costos de ácido tereftálico purificado, monoetilenglicol y propileno, desestabilizando los precios de los hilos sintéticos y los márgenes de las fábricas. CCFGroup informó que la capacidad de poliéster china aumentó de 86,34 millones de t/año en enero de 2025 a 90,74 millones de t/año en diciembre, pero la demanda aguas abajo se rezagó, comprimiendo los márgenes de procesamiento. El sector textil de Turquía perdió 380.000 empleos en tres años, ya que la inflación y los picos en las materias primas provocaron el cierre de 4.500 plantas para 2025. Las fábricas, ante costos de insumos volátiles, suelen posponer el gasto de capital, lo que atenúa las perspectivas de crecimiento inmediato del mercado de maquinaria de tejido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Los Telares de Chorro de Agua Ganan Participación en los Centros de Fibras Sintéticas

Las unidades de Telar de Chorro de Aire representaron el 39,11% del tamaño del mercado de maquinaria de tejido en 2025, lo que refleja su dominio en la producción de prendas de poliéster y nailon de alto volumen. Los modelos de chorro de aire siguen siendo premium, pero se prevé que la demanda de chorro de agua los supere con una CAGR del 6,74% entre 2026 y 2031, ya que las fábricas chinas e indias adaptan sus líneas para cumplir con estrictos mandatos de reutilización del agua. Un estudio nacional en 343 prefecturas chinas identificó el acabado textil como uno de los mayores consumidores industriales de agua y destacó 18,9 km³ de ahorros potenciales si se adoptan plenamente las tecnologías de recirculación. Las fábricas que cumplen con la normativa combinan cada vez más el teñido de circuito cerrado con telares modernos de chorro de agua que reducen el consumo y facilitan los costos de tratamiento de efluentes, lo que subraya el papel de la sostenibilidad en la configuración del mercado de maquinaria de tejido.

Las máquinas de rapier mantienen una posición firme en telas de uso intensivo y patrones de colores complejos. El rapier Ultimax de Picanol, instalado en Auro Textiles en marzo de 2024, alcanza más de 800 tramas/min e integra sensores para diagnósticos predictivos. Las máquinas de lanzadera sobreviven en nichos artesanales, mientras que los telares de proyectil y circulares sirven para tubos de gran ancho y sin costuras. El Esquema del Fondo de Modernización Tecnológica de India compensa el 10% del gasto en maquinaria de tejido, reduciendo los períodos de recuperación de la inversión. Estos variados perfiles de rendimiento y costo amplían colectivamente la base de clientes, agrandando el mercado global de maquinaria de tejido.

Por Sistema de Calada/Diseño de Patrones: El Salto Digital del Jacquard Impulsa el Segmento Premium

Los sistemas de calada de leva capturaron el 43,71% de los ingresos de 2025, gracias a su ventaja de costo en tejidos planos y series de textiles para el hogar de fibras cortas. No obstante, se prevé que las unidades Jacquard electrónicas se expandan a una CAGR del 6,05% hasta 2031, dinamizando el mercado de maquinaria de tejido. El rapier Supermax de Picanol configurado con un Jacquard de 12 lizos para la producción de saris ejemplifica la flexibilidad que exigen las marcas de moda que aceleran del concepto al estante. La plataforma P2 de Dornier, elogiada por su modularidad, permite a las fábricas actualizar los módulos de calada sin desechar los bastidores, prolongando la vida útil de los activos.

La regulación es otro catalizador. La norma de Ecodiseño de la UE exigirá Pasaportes Digitales de Producto para 2030, lo que llevará a las fábricas a tejer patrones compatibles con RFID directamente en la tela para la trazabilidad.[4]Comisión Europea, "Reglamento de Ecodiseño para Productos Sostenibles," europa.eu Los Países Bajos ahora apuntan al 50% de uso de materiales sostenibles para 2030, lo que impulsa a los diseñadores hacia fibras recicladas que se comportan de manera impredecible en levas rígidas. Los Jacquards electrónicos pueden variar la geometría de la calada al instante, mitigando la rotura de hilos y mejorando el cumplimiento de la circularidad. Las fábricas sensibles al costo pueden seguir optando por sistemas de dobby o leva, pero la demanda premium está orientando el crecimiento dentro del mercado de maquinaria de tejido hacia el Jacquard digitalizado.

Por Aplicación: Los Textiles Industriales y Técnicos Superan a la Ropa

La ropa representó el 48,39% de los ingresos de 2025, pero se proyecta que los textiles industriales y técnicos escalen a una CAGR del 8,14% de 2026 a 2031, convirtiéndolos en el segmento de mayor crecimiento dentro del tamaño del mercado de maquinaria de tejido. Los fabricantes de equipos originales aeroespaciales sustituyen cada vez más el aluminio por preformas de carbono tejidas; el HiTape de Hexcel ofrece propiedades comparables de compresión tras impacto al tiempo que reduce drásticamente los tiempos de curado. Las plantas automotrices adoptan telas similares para carcasas de baterías y paneles de carrocería, mientras que las empresas de purificación de agua requieren telas de filtración de precisión ahora reguladas bajo códigos de calidad más estrictos en Europa y China.

Para atender a estos clientes, los fabricantes de telares añaden unidades de peine abierto, múltiples desenrollados de urdimbre y recintos con clima controlado. Los ensayos de telas de carbono de la Universidad Técnica de Dresde demuestran que las construcciones multicapa de hasta 4.500 g/m² son factibles a escala de producción. El ZAX001neo Plus de Tsudakoma, lanzado bajo su plan 2024-26, combina la velocidad del chorro de aire con un manejo suave del hilo, apuntando a compuestos sintéticos para tanques de aeronaves. A medida que los reguladores impulsan la Responsabilidad Ampliada del Productor y los límites de microplásticos, las fábricas pivotan hacia series técnicas de alto valor bajo demanda, impulsando un cambio estructural en la mezcla del mercado de maquinaria de tejido.

Análisis Geográfico

Asia-Pacífico retuvo el 52,49% de los ingresos en 2025, y se prevé que su mercado de maquinaria de tejido crezca a una CAGR del 5,86% hasta 2031. Solo Vietnam exportó hasta USD 48.800 millones en ropa en 2025, pero su factura energética se duplicó entre 2016 y 2020, lo que llevó a las fábricas a instalar telares energéticamente eficientes y paneles solares en los tejados para reducir la electricidad, que ahora promedia entre el 8% y el 14% del costo. El universo textil de India de USD 194.000 millones disfruta de subsidios de capital del 10% que reducen el precio efectivo de los telares, mientras que 73 empresas aprobadas por el Incentivo Vinculado a la Producción se preparan para la expansión de fibras artificiales. Bangladesh aseguró más de USD 150 millones en nueva inversión china para líneas de hilo compuesto y prendas de vestir, reforzando su atractivo para los compradores.

América del Norte y Europa están experimentando un resurgimiento liderado por políticas. Los Estados Unidos canalizan USD 75 millones anuales en subvenciones para la relocalización y extienden créditos del 15% para proyectos de textiles circulares, lo que llevó a Itema a adquirir Palmetto Loom Reed en febrero de 2026. Bruselas, por su parte, aplica la Responsabilidad Ampliada del Productor y prepara un Ajuste en Frontera por Carbono que internaliza el costo de emisiones de las importaciones, instando a los fabricantes a relocalizarse cerca de los clientes de la UE. Los estudios muestran que un cambio en el suministro dentro de la UE podría reducir las huellas de carbono hasta en 4,4 millones de toneladas para los textiles relacionados con motores eléctricos.

En otros lugares, la capacidad de tejido de Turquía se contrajo tras el cierre de 4.500 fábricas en 2025 y una caída del 5,1% en los pedidos de la UE, lo que ilustra cómo la volatilidad macroeconómica puede erosionar la participación regional. América Latina, Oriente Medio y África tienen bases más pequeñas, pero aprovechan la producción de algodón y los acuerdos comerciales para atraer inversiones; Brasil y Egipto suministran algodón de fibra larga, mientras que Etiopía comercializa mano de obra de bajo costo con acceso libre de aranceles a la UE y los EE. UU. Estas dinámicas refuerzan colectivamente la primacía de Asia-Pacífico al tiempo que distribuyen focos de crecimiento en el mercado global de maquinaria de tejido.

Panorama Competitivo

La competencia en el mercado de maquinaria de tejido es moderada. Los fabricantes de equipos originales europeos y japoneses como Picanol, Itema, Dornier, Toyota Industries, Tsudakoma, Stäubli y Van de Wiele continúan dominando los nichos premium de rapier, chorro de aire y Jacquard al combinar hardware de alta velocidad con ecosistemas digitales. Picanol superó la marca de 400.000 unidades en 2025 y ahora abastece a aproximadamente 2.600 fábricas en todo el mundo, aprovechando su módulo de energía EcoBoost para reducir el consumo por telar hasta en 1,5 kW. Dornier complementa el hardware con myDoX, un portal en línea de piezas y servicios que acorta el tiempo de inactividad y permite la comparación de datos entre plantas.

Los fabricantes chinos como Jingwei, Erfangji y Zhejiang Tongda ocupan los segmentos sensibles al precio, especialmente las máquinas de lanzadera y las sin lanzadera de gama de entrada en el sur y el sudeste de Asia. Los agresivos equipos locales de posventa y el financiamiento respaldado por el gobierno anclan su competitividad. Sin embargo, para ganar pedidos premium, añaden cada vez más módulos de inteligencia artificial en el borde y características de cumplimiento normativo. También están surgiendo especialistas en adaptaciones, que ofrecen kits de sensores que incorporan el mantenimiento predictivo a las flotas heredadas, reduciendo el costo del ciclo de vida para las pymes y ampliando la base de clientes del mercado de maquinaria de tejido.

Las fusiones y adquisiciones estratégicas están reconfigurando las cadenas de suministro. La adquisición de Palmetto Loom Reed por parte de Itema en febrero de 2026 establece un puesto de producción en los EE. UU., reflejando los incentivos de relocalización bajo la Ley de las Américas. Toyota Industries, a pesar de las menores previsiones de beneficios para el ejercicio fiscal 2026 debido a acuerdos por certificaciones de motores, mantiene su peso a través de sinergias entre segmentos y una escala de ingresos de USD 26.700 millones. En general, los cinco principales actores representan aproximadamente el 60-65% de las ventas premium sin lanzadera, situando la puntuación de concentración del mercado en 6.

Líderes de la Industria de Maquinaria de Tejido

Picanol

Itema S.p.A.

Toyota Industries

Dornier GmbH

Tsudakoma Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Itema America adquirió Palmetto Loom Reed para impulsar la fabricación y el servicio en los EE. UU., alineándose con USD 75 millones en subvenciones anuales de relocalización.

- Febrero de 2026: Tianford Bangladesh Textile invirtió USD 19,59 millones para construir una planta de prendas de vestir de 7 millones de piezas en la Zona de Procesamiento de Exportaciones de Uttara, empleando a 3.254 trabajadores.

- Octubre de 2025: Picanol lanzó el telar de chorro de aire OmniPlus-i Connect con las funciones EcoBoost, AirStream y PicConnect en ITMA Asia + CITME.

- Octubre de 2025: La Directiva Marco de Residuos revisada de la UE entró en vigor, estableciendo la Responsabilidad Ampliada del Productor para los textiles.

Alcance del Informe del Mercado Global de Maquinaria de Tejido

Una máquina de tejido es un dispositivo utilizado principalmente para tejer telas y tapices. La función básica de una máquina de tejido es mantener los hilos de urdimbre bajo tensión para permitir el entrelazado de los hilos de trama. La máquina de tejido puede utilizarse para diversos tipos de tejidos, como el tejido plano, el tejido satén, el tejido sarga, etc. El mercado global de Maquinaria de Hilatura está segmentado por Tipo de Máquina (Máquina de Tejido de Lanzadera, Máquina de Tejido Circular, Otros), por Tipo de Tejido (Tejido Plano, Tejido Satén, Tejido Sarga, Otros), por Aplicación (Ropa, Tela de Tapicería, Textiles Automotrices, Ropa Deportiva, Otros) y por Geografía (América del Norte (Estados Unidos, México y Canadá), Asia-Pacífico (China, Japón, India, Bangladesh, Turquía, Corea del Sur, Australia, Indonesia y Resto de Asia), Europa (Alemania, Francia, Reino Unido, Italia, España, Rusia y Resto de Europa), Oriente Medio y África (Egipto, Sudáfrica, Arabia Saudita y Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur)). El informe ofrece el tamaño del mercado y las previsiones para el mercado global de Maquinaria de Hilatura en valor (miles de millones de USD) para todos los segmentos anteriores.

| Telar de Lanzadera |

| Telar de Rapier |

| Telar de Chorro de Aire |

| Telar de Chorro de Agua |

| Telar de Proyectil |

| Otros (Telar Circular, Telares de Tejido Estrecho, Auxiliares) |

| Leva (taqué) |

| Dobby (mecánico, electrónico) |

| Jacquard (electrónico; densidad de punto/número de ganchos) |

| Ropa y Moda |

| Textiles para el Hogar y Tapicería |

| Textiles Automotrices |

| Textiles Industriales, Técnicos y de Filtración |

| Otros (etiquetas, cintas, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Máquina | Telar de Lanzadera | |

| Telar de Rapier | ||

| Telar de Chorro de Aire | ||

| Telar de Chorro de Agua | ||

| Telar de Proyectil | ||

| Otros (Telar Circular, Telares de Tejido Estrecho, Auxiliares) | ||

| Por Sistema de Calada / Diseño de Patrones | Leva (taqué) | |

| Dobby (mecánico, electrónico) | ||

| Jacquard (electrónico; densidad de punto/número de ganchos) | ||

| Por Aplicación | Ropa y Moda | |

| Textiles para el Hogar y Tapicería | ||

| Textiles Automotrices | ||

| Textiles Industriales, Técnicos y de Filtración | ||

| Otros (etiquetas, cintas, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda global de telares sin lanzadera?

Las ventas de equipos sin lanzadera en el mercado de maquinaria de tejido están aumentando a una CAGR del 5,06% entre 2026 y 2031, impulsadas por mayor velocidad, menor consumo de energía y una creciente demanda de textiles técnicos.

¿Qué región lidera las instalaciones de telares hoy en día?

Asia-Pacífico concentra el 52,49% de los ingresos de 2025 y sigue siendo la geografía de mayor crecimiento con una CAGR del 5,86% hasta 2031, impulsada por Vietnam, India y Bangladesh.

¿Qué segmento se expande más rápidamente por aplicación?

Se proyecta que las telas industriales y técnicas escalen a una CAGR del 8,14% hasta 2031, a medida que los sectores de vehículos eléctricos, aeroespacial y filtración se amplían.

¿Cómo afectarán las nuevas regulaciones de la UE a la compra de telares?

La Responsabilidad Ampliada del Productor obligatoria y los Pasaportes Digitales de Producto impulsan a las fábricas hacia telares que puedan tejer fibras recicladas e incorporar trazabilidad, fomentando la inversión en modelos Jacquard electrónicos y habilitados con inteligencia artificial.

¿Las restricciones de financiamiento están frenando la modernización?

Sí, los telares de rapier y chorro de aire de alta velocidad requieren un gasto de capital considerable, y los mercados crediticios más restrictivos añaden un lastre del -0,6% en la CAGR del mercado de maquinaria de tejido, especialmente en los clústeres con predominio de pymes.

¿Qué empresas dominan el segmento de alta gama?

Picanol, Itema, Dornier, Toyota Industries y Tsudakoma controlan colectivamente aproximadamente el 60-65% de las ventas premium sin lanzadera, lo que refleja una puntuación de concentración del mercado de 6.

Última actualización de la página el: