Tamaño y Cuota del Mercado de Maquinaria de Hilado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.57% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

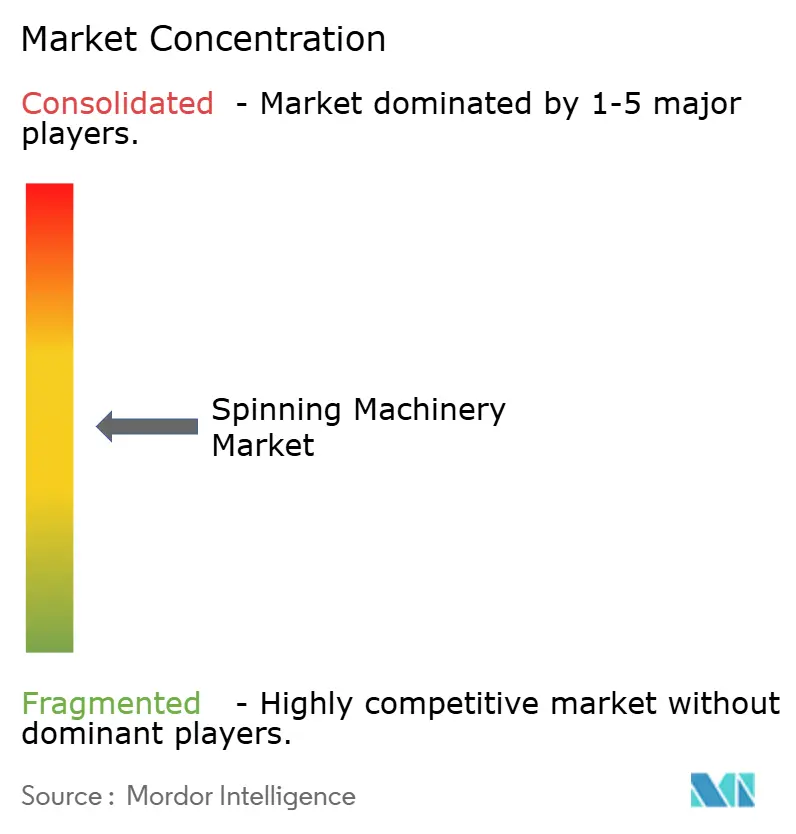

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria de Hilado por Mordor Intelligence

El tamaño del mercado de maquinaria de hilado en 2026 se estima en USD 14,4 mil millones, creciendo desde el valor de 2025 de USD 13,77 mil millones con proyecciones para 2031 que muestran USD 18,01 mil millones, creciendo a una CAGR del 4,57% durante 2026-2031. Esta trayectoria refleja un giro decisivo de la industria hacia modelos de fábrica digital, motores de bajo consumo energético y compatibilidad con fibras recicladas. La mayor parte de la inversión se dirige a líneas de anillo compactas habilitadas por IA que incrementan el tiempo de actividad, mientras que las plantas de mediana escala adoptan diagnósticos remotos para proteger los márgenes en un entorno de algodón volátil. La demanda también recibe apoyo de gobiernos que subvencionan modernizaciones de maquinaria y de marcas que exigen menores emisiones de Alcance 3 en toda la cadena de proveedores de hilo. La intensidad competitiva está aumentando porque los integradores de software ahora ofrecen soluciones de modernización de fábricas inteligentes que extienden la vida útil de las máquinas instaladas y reducen el costo total de propiedad.

Conclusiones Clave del Informe

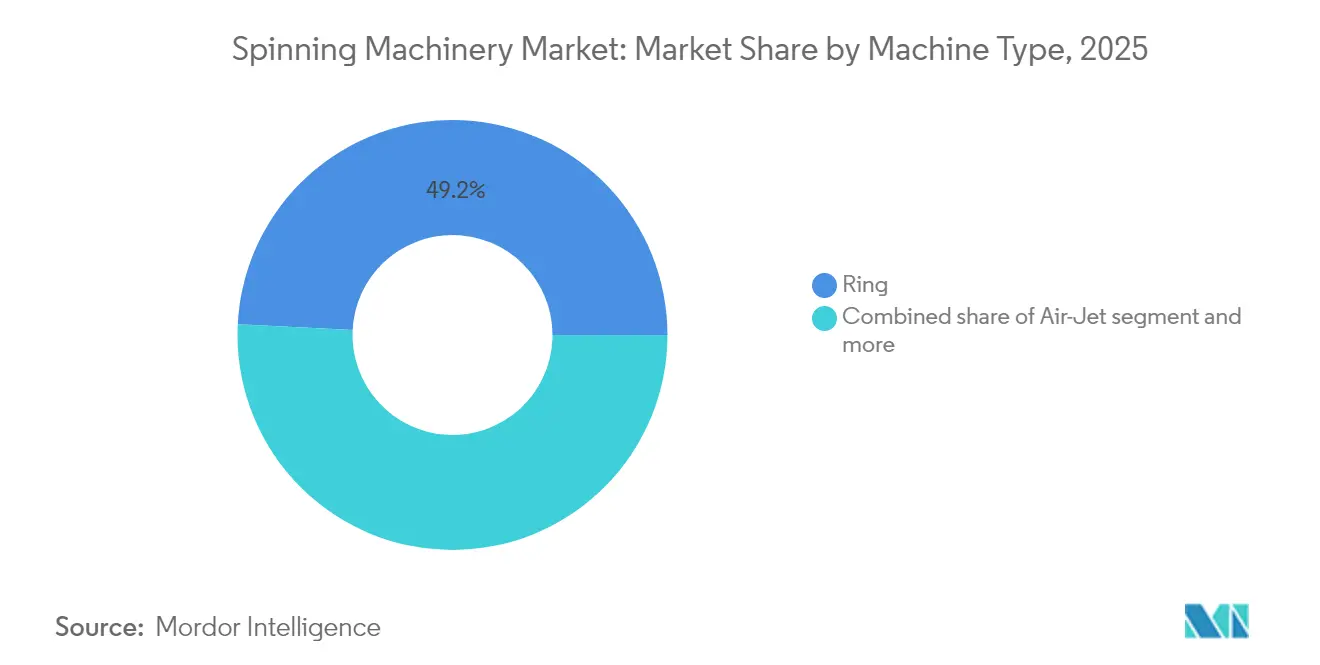

- Por tipo de máquina, el hilado por anillo lideró con el 49,20% de la cuota del mercado de maquinaria de hilado en 2025, mientras que los equipos de vórtice/compacto se proyecta que avancen a una CAGR del 5,78% hasta 2031.

- Por material, las fibras sintéticas representaron el 61,90% del tamaño del mercado de maquinaria de hilado en 2025, mientras que las fibras recicladas y regeneradas están creciendo a una CAGR del 6,14% hasta 2031.

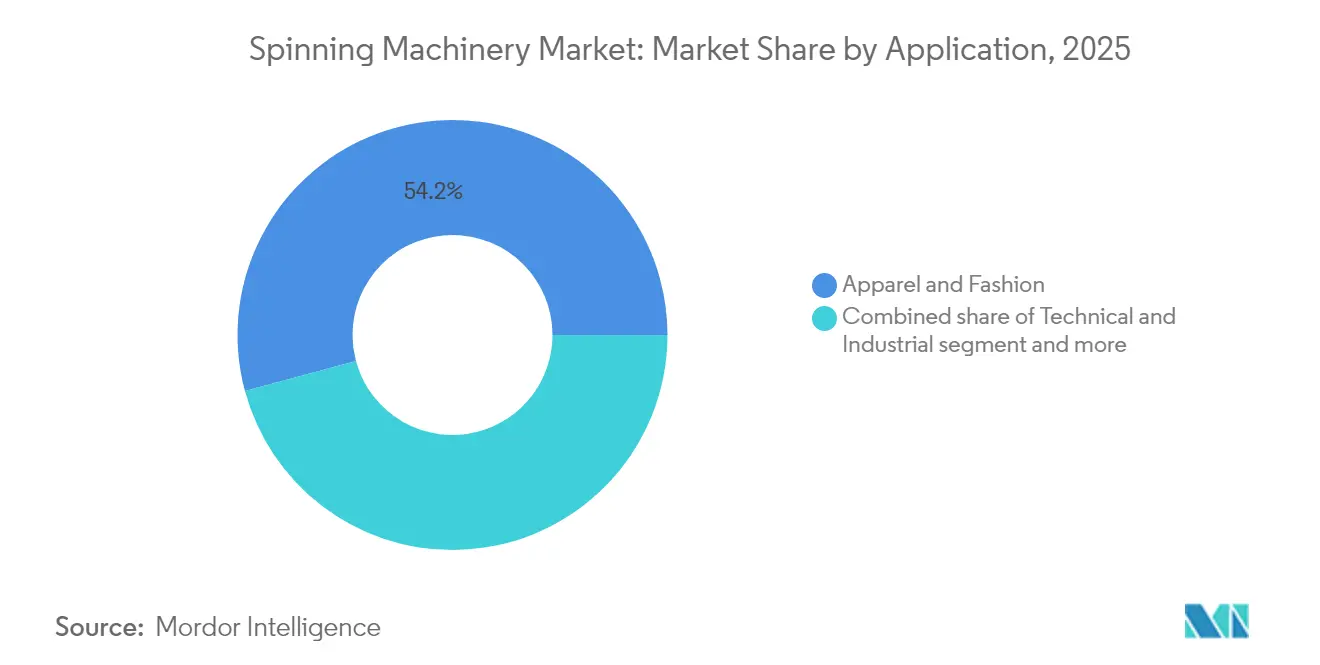

- Por aplicación, la indumentaria y la moda representaron el 54,20% de la cuota del mercado de maquinaria de hilado en 2025; los textiles técnicos e industriales están posicionados para expandirse a una CAGR del 5,88% hasta 2031.

- Por nivel de automatización, las líneas semi-automatizadas representaron el 49,10% del tamaño del mercado de maquinaria de hilado en 2025, aunque las fábricas completamente digitales están en camino de alcanzar una CAGR del 6,67% durante 2026-2031.

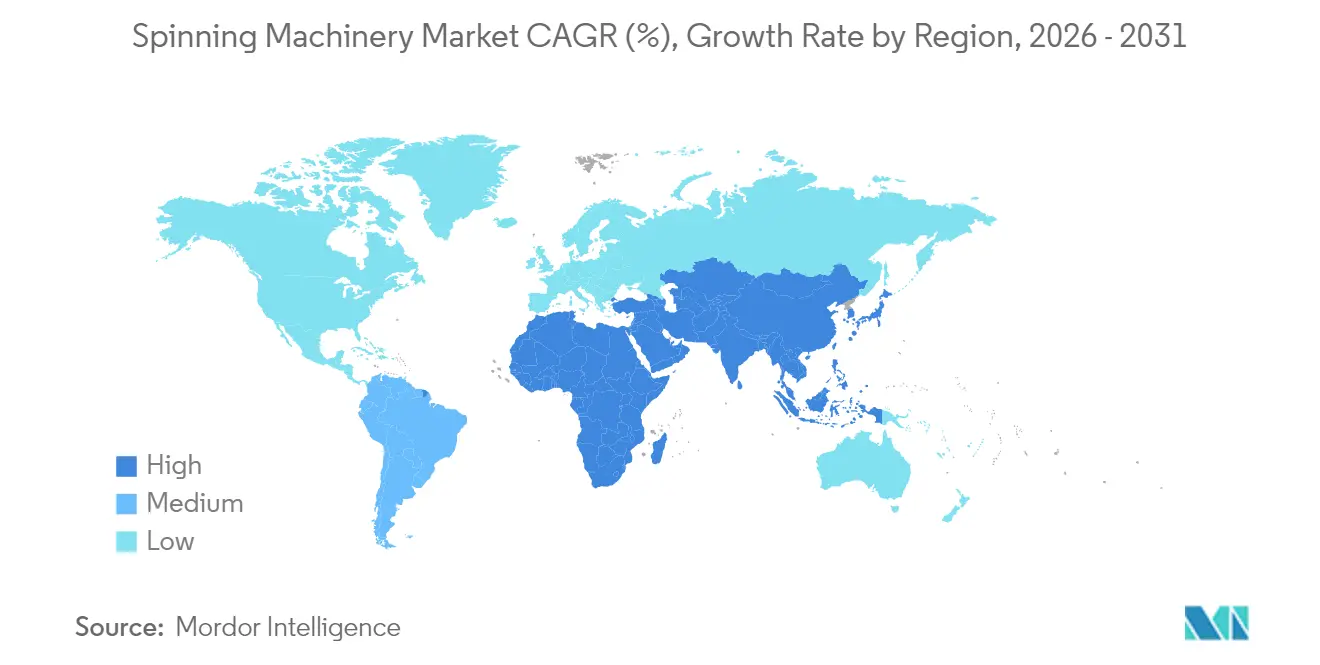

- Por geografía, Asia-Pacífico se mantuvo como el principal centro de ingresos con el 54,10% de la cuota del mercado de maquinaria de hilado en 2025, mientras que Oriente Medio y África tienen previsto mostrar la CAGR más rápida del 5,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Maquinaria de Hilado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de líneas de hilado habilitadas con Industria 4.0 | +1.2% | Global, con APAC y Europa liderando | Mediano plazo (2-4 años) |

| Auge de la demanda de textiles técnicos/funcionales | +1.1% | Global, con América del Norte y Europa como segmentos premium | Mediano plazo (2-4 años) |

| Desplazamiento de capacidad hacia centros asiáticos competitivos en costos | +0.9% | Núcleo APAC, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales de modernización | +0.8% | India, China, Turquía, Egipto | Corto plazo (≤ 2 años) |

| Financiamiento vinculado a ESG para máquinas de bajo consumo energético | +0.4% | Europa, América del Norte, mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Modernizaciones compatibles con el reciclaje de fibras circulares | +0.3% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Líneas de Hilado Habilitadas con Industria 4.0

Las plantas ahora despliegan sensores IoT y analítica en la nube para reducir el tiempo de inactividad y estabilizar la calidad. La suite ESSENTIAL de Rieter transmite datos de husos en tiempo real que reducen el número de operadores en un 30% y elevan el rendimiento de la materia prima en un 1-2%. Los gemelos digitales, presentados a través de una colaboración entre Siemens y Spinnova, permiten la puesta en marcha virtual que acelera la fase de arranque y evita costosas correcciones. Dado que muchas plantas de APAC operan con más de 100.000 husos, incluso pequeñas ganancias de eficiencia se traducen en ahorros anuales de siete cifras. Los ingresos por suscripción de software también están aumentando, proporcionando a los fabricantes de equipos originales (OEM) de maquinaria ingresos recurrentes una vez que las ventas de hardware maduran. Los costos de implementación siguen siendo elevados, pero los prestamistas favorecen los proyectos con ahorros de recursos rastreables, lo que hace que el argumento empresarial sea más atractivo[1]Dario Ballotta, "ESSENTIAL: Suite Digital en Tiempo Real para Plantas de Hilado, Actualización 2025," Rieter AG, rieter.com.

Auge de la Demanda de Textiles Técnicos/Funcionales

Los segmentos automotriz, médico y de geotextiles requieren hilos que puedan soportar condiciones extremas, lo que impulsa a las plantas hacia equipos compactos y de chorro de aire que ofrecen una uniformidad superior. India aprobó 168 proyectos de textiles técnicos por valor de INR 509 crore (USD 61,3 millones) bajo su Misión Nacional de Textiles Técnicos, subrayando el apoyo público a las fibras especiales. Los proveedores europeos de nivel 1 también están pasando de tejidos a tejidos de punto para telas de airbags, añadiendo nueva demanda de líneas de hilado de poliamida de alta tenacidad. Dado que los textiles técnicos obtienen primas de margen del 20-30% sobre los hilos básicos, las plantas están más dispuestas a invertir en automatización que garantice una calidad repetible.

Desplazamiento de Capacidad hacia Centros Asiáticos Competitivos en Costos

El aumento de los costos laborales en la zona costera de China impulsa a los fabricantes hacia Vietnam, Indonesia y Bangladés. La empresa sueca Syre invertirá USD 1.000 millones en un complejo de reciclaje de fibra de poliéster en Vietnam con el objetivo de alcanzar una capacidad anual de 250.000 toneladas para 2028. La Zona Económica del Canal de Suez de Egipto firmó un acuerdo de USD 120 millones con Eroğlu Knitting para establecer una planta completamente integrada, lo que ilustra cómo las naciones de MEA atraen proyectos verticalmente integrados. Los proveedores de maquinaria que ganan estos contratos de nueva construcción generalmente combinan máquinas modulares con capacitación in situ, lo que permite una rápida ampliación de capacidad sin sacrificar la diversidad de productos. A medida que las reubicaciones se centran cada vez más en ecosistemas de fibras recicladas, los equipos capaces de manejar longitudes de fibra variable gozan de una clara ventaja.

Incentivos Gubernamentales de Modernización

El Presupuesto de la Unión de India 2025-26 destinó INR 5.272 crore (USD 635,2 millones) para la innovación textil, incluyendo alivio arancelario en telares sin lanzadera y una extensión del PLI para pequeños hilanderos. Tamil Nadu implementó un plan de subvención de intereses a 10 años por INR 500 crore (USD 60,2 millones) que cubre el 6% de los costos crediticios en nuevos bastidores de anillo y máquinas de extremo abierto. China y Turquía ofrecen matrices de subsidio similares vinculadas al ahorro energético y la trazabilidad digital. Dichas políticas reducen los períodos de recuperación de la inversión a menos de cinco años, ampliando el grupo de compradores elegibles y acortando los ciclos de actualización[2]Minakshi Gupta, "Presupuesto de la Unión 2025-26: Asignación para Textil e Indumentaria," Ministerio de Finanzas, dea.gov.in.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad de capital e incertidumbre en el ROI | -1.1% | Global, afectando particularmente a las PYMES | Corto plazo (≤ 2 años) |

| Escasez de operadores con competencias digitales | -0.7% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad del suministro de algodón impulsada por el clima | -0.5% | Regiones globales dependientes del algodón | Largo plazo (≥ 4 años) |

| Riesgo de imposición fiscal en frontera por emisiones de carbono | -0.3% | Importaciones de la UE, afectando cadenas de suministro globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital e Incertidumbre en el ROI

Las líneas completamente automatizadas con 100.000 husos pueden costar más de USD 40 millones, poniendo bajo presión los balances de las PYMES. Las fluctuaciones en los precios del poliéster y el algodón comprimen los márgenes brutos y alargan la recuperación de la inversión, disuadiendo la modernización. Los prestamistas ahora solicitan divulgaciones de ESG y hojas de ruta digitales antes de liberar capital, añadiendo carga administrativa. Las plantas en regiones con exceso de capacidad frecuentemente aplazan las actualizaciones, optando por reparaciones incrementales. Esta dinámica mantiene la antigüedad media global del bastidor de anillo por encima de los 12 años, muy por encima de los niveles óptimos de eficiencia.

Escasez de Operadores con Competencias Digitales

La adopción de Industria 4.0 incrementa la demanda de técnicos versados en programación de PLC, redes en la nube y analítica predictiva. Deloitte estima un potencial de 1,9 millones de puestos de fabricación vacantes en Estados Unidos para 2033, lo que indica una inadecuación de competencias a nivel mundial. La fragmentada base de PYMES de Bangladés tiene dificultades para financiar programas de capacitación a gran escala, lo que ralentiza el despliegue digital. Los OEM responden con interfaces hombre-máquina (HMI) intuitivas y asesoramiento remoto, aunque los déficits de operadores aún prolongan los cronogramas de arranque y elevan las tasas de defectos[3]Megan Conley, "Déficits de Competencias Digitales en Plantas Textiles de Mercados Emergentes," Journal of Manufacturing Systems, sciencedirect.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: El Dominio del Anillo Enfrenta el Desafío del Vórtice

Los bastidores de anillo generaron el 49,20% de los ingresos de 2025. Su amplia compatibilidad con fibras permite a las plantas alternar entre algodón, poliéster y mezclas sin necesidad de reequipamiento, salvaguardando las tasas de utilización. La línea compacta de Rieter mejora la uniformidad del hilo y reduce los desperdicios, generando un flujo de caja incremental de CNY 7,3 millones (USD 1,03 millones) anuales en una planta de 100.000 husos. Este ahorro tangible refuerza su posición en el mercado de maquinaria de hilado. El nicho de vórtice/compacto, aunque más pequeño, superará al resto con una CAGR del 5,78% a medida que crece el consumo de textiles técnicos. La máquina de rotor Autocoro 11 de Saurer afirma un consumo energético un 10% menor que su predecesora, atrayendo a las plantas que buscan reducir las emisiones de Alcance 3. Los sistemas de chorro de aire sirven para polipropileno y viscosa especiales, ampliando las opciones para las plantas que se reposicionan en la cadena de valor.

Los proveedores de segundo nivel agrupan unidades de apertura y limpieza, cardado y estirado con el elemento de hilado principal, promoviendo la adquisición integral. Los contratos más grandes dependen cada vez más de garantías de eficiencia de línea total en lugar de especificaciones individuales de máquinas. Con muchos compradores contemplando actualizaciones de extremo a extremo, los proveedores que ofrecen herramientas de simulación y puesta en marcha virtual aseguran ventaja competitiva. Este entorno debería mantener al mercado de maquinaria de hilado en un curso de modernización estable, incluso si los precios del hilo fluctúan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: El Liderazgo Sintético Se Encuentra con el Crecimiento Reciclado

Las fibras sintéticas representaron el 61,90% del rendimiento total en 2025, reflejando la ventaja de costos del poliéster y sus atributos de durabilidad. La consistencia en la longitud y finura de la fibra permite velocidades de huso más altas, reduciendo los costos unitarios en el mercado de maquinaria de hilado. Los insumos reciclados y regenerados, aunque solo representan una participación menor, registrarán una CAGR del 6,14% porque las marcas se comprometen a alcanzar un contenido reciclado del 25-50% para 2030. La línea de trituración de ANDRITZ procesa hasta 3.000 kg por hora de residuos posconsumo, suministrando material apto para hilos de extremo abierto. Las plantas que refinan mezclas de fibras recicladas pueden obtener primas de precio del 15-20%, compensando las modestas pérdidas de rendimiento.

El procesamiento de fibras recuperadas tensiona los ajustes tradicionales del cardado debido a las cortas longitudes de fibra, por lo que los equipos con niveladores automáticos adaptativos están ganando terreno. La herramienta de clasificación de reciclaje de Rieter pronostica la calidad del hilo en función de las métricas de entrada, ayudando a los compradores a reducir el riesgo de las inversiones. Las fibras naturales mantendrán posiciones de nicho en camisería de lujo y ropa de cama, aunque los riesgos climáticos y la escasez de agua limitan las adiciones agresivas de capacidad. Los incentivos de política persistentes, como los esquemas de Responsabilidad Extendida del Productor (EPR) a nivel de la UE, deberían perpetuar el impulso de las fibras recicladas durante el horizonte del pronóstico.

Por Aplicación: Estabilidad en Indumentaria Versus Crecimiento Técnico

Las aplicaciones de indumentaria y moda consumieron el 54,20% de los husos en 2025, en función del enorme tamaño de la población mundial y los ciclos de reposición de la moda rápida. Los ciclos de reconversión gravitan en torno a las temporadas de diseño, lo que hace que la flexibilidad sea importante en el mercado de maquinaria de hilado. Los usos técnicos e industriales, sin embargo, están encaminados hacia una CAGR del 5,88%, impulsados por el aislamiento de baterías de vehículos eléctricos, los apósitos para heridas y los geotextiles para defensa contra inundaciones. La misión india de INR 509 crore (USD 61,3 millones) financia I+D para hilos de aramida y carbono, impulsando los pedidos de maquinaria doméstica. Los hilos de alta tenacidad pueden alcanzar hasta 3 veces el precio del algodón hilado en anillo estándar, mejorando el ROI en bastidores avanzados.

Los textiles para el hogar y uso doméstico mantienen un perfil de crecimiento de un solo dígito medio vinculado al aumento de los ingresos disponibles. Las máquinas de chorro de aire de bajo consumo energético encuentran acogida en las plantas de telas para cortinas y tapicería, donde los pedidos a granel recompensan la productividad. Las plantas de textiles técnicos suelen adoptar trazabilidad de extremo a extremo, impulsando a los OEM a integrar pasarelas RFID y cadena de bloques que certifiquen la procedencia. Este cambio obliga a los proveedores a incorporar API abiertas, ampliando el alcance del servicio y, por ende, los ingresos en toda la industria de maquinaria de hilado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Nivel de Automatización: Aceleración de la Fábrica Digital

Las líneas semi-automatizadas cubrieron el 49,10% de las instalaciones en 2025. Combinan el doffing manual con el empalme automático, ofreciendo a las plantas sensibles a los costos una puerta de entrada a la producción inteligente. Sin embargo, las soluciones completamente digitales se expandirán a una CAGR del 6,67% a medida que la conectividad en la nube se convierte en obligatoria en los protocolos de auditoría de las marcas. Una planta vietnamita que opera 120.000 husos inteligentes reportó una reducción del 88% en el tiempo de cambio y un 5% mayor de eficiencia general del equipo. Estos logros respaldan la fijación de precios premium de los bastidores inteligentes, sosteniendo un vibrante tamaño del mercado de maquinaria de hilado.

La ciberseguridad, sin embargo, emerge como criterio de adquisición. Los OEM ahora incorporan cortafuegos industriales y redes segmentadas por defecto, en parte para cumplir con las actualizaciones del Reglamento de Maquinaria de la UE. Tras la venta, las suscripciones de analítica añaden ingresos anuales equivalentes al 3-5% del valor original del hardware, desplazando el modelo de negocio hacia el software como servicio. Las plantas aprueban este gasto porque las alertas predictivas evitan costosas roturas de rotor y fallos de rodamientos. La adopción gradual continuará, pero la economía favorece un avance constante hacia los gemelos digitales de extremo a extremo.

Análisis Geográfico

Asia-Pacífico comandó el 54,10% del mercado de maquinaria de hilado en 2025. China operó aproximadamente 94 millones de equivalentes de husos e India 63 millones, anclando juntos el suministro global. China ahora canaliza el gasto de capital en modernizaciones de bastidores compactos para compensar los salarios más altos, mientras que India se apoya en incentivos estatales que exoneran los derechos de importación sobre los telares sin lanzadera. El desembolso federal de USD 635,2 millones y el subsidio de Tamil Nadu de USD 60,2 millones subrayan la voluntad política de crear conglomerados globalmente competitivos. Los proveedores capaces de localizar componentes clave disfrutan de alivio arancelario, ganando grandes pedidos de plantas integradas en Gujarat, Shandong y Zhejiang.

Oriente Medio y África registrarán la CAGR más rápida del 5,83% hasta 2031, porque fluye nuevo capital hacia Egipto, Etiopía y el Golfo. La planta egipcia de Eroğlu por USD 120 millones vincula el hilado con la confección, lo que reduce los costos logísticos y acelera los ciclos de tendencia a estantería. Turquía captó USD 50 millones de la IFC para una línea de chips de poliéster y una unidad de hilado de reciclaje, lo que ilustra el respaldo multilateral a la capacidad circular. Los compradores aquí buscan paquetes llave en mano con opciones financiadas por el proveedor que difieren el principal hasta el primer envío, un modelo adecuado para los OEM europeos que buscan crecimiento de volumen fuera de sus saturados mercados domésticos. América del Norte y Europa siguen siendo zonas de actualización tecnológica en lugar de arenas de nueva construcción. Las plantas de la UE se preparan para el Mecanismo de Ajuste en Frontera por Carbono, incentivando el cambio hacia motores de huso impulsados por energías renovables y rutas de tinte de bajo contenido químico. La actividad de hilado de algodón en Estados Unidos es un nicho, orientado a la fabricación cercana de ropa deportiva premium. Ambas regiones valoran la trazabilidad, impulsando a los OEM a certificar la preparación para la cadena de bloques. La demanda de América del Sur es modesta pero estable; los productores brasileños cubren las fluctuaciones cambiarias arrendando bastidores en lugar de comprarlos directamente. Estos variados perfiles aseguran que el mercado de maquinaria de hilado mantenga un equilibrio geográfico entre ingresos de expansión y de reemplazo.

Panorama Competitivo

El suministro global sigue siendo moderadamente fragmentado. Rieter, Saurer y Murata capturaron conjuntamente alrededor del 30% de los ingresos de maquinaria de fibra corta en 2024, aprovechando portafolios integrados desde la apertura y limpieza hasta el bobinado. El resto del campo comprende innovadores especializados en rotor, pioneros en chorro de aire y ensambladores regionales que dependen de diseños bajo licencia. Las economías de escala en fundición, herramientas de precisión y redes de servicio globales crean altas barreras de entrada, respaldando una concentración estable pero no dominante.

La estrategia gira en torno a la construcción de ecosistemas. Rieter agrupa su suite ESSENTIAL con contratos de servicio que garantizan el tiempo de actividad, convirtiendo las ventas únicas en flujos de ingresos recurrentes. Murata posee 86 patentes relacionadas con VORTEX, protegiendo su nicho de chorro de aire y permitiendo precios premium. Saurer se asocia con proveedores de componentes para co-desarrollar rodamientos de baja fricción, mejorando las métricas energéticas sin rediseñar bastidores completos. Las startups digitales van ganando terreno ofreciendo kits de sensores que modernizan los husos heredados, ganando acuerdos donde las plantas carecen de capital para reemplazos completos. Sin embargo, incluso estos disruptores frecuentemente se asocian con los OEM para la distribución, reforzando el alcance de los titulares.

Los centros de producción regionales influyen en la rivalidad. Las empresas chinas escalan agresivamente en costos, pero están comenzando a añadir módulos en la nube para satisfacer los mandatos de ESG domésticos. Los proveedores europeos presentan credenciales de fabricación carbono-neutral, atrayendo a marcas bajo las normas de presentación de informes de la CSRD. Los ensambladores indios todavía se enfocan en bastidores de anillo por debajo de USD 75 por huso, dirigiéndose a plantas textiles algodoneras de segundo nivel. A medida que la sofisticación del servicio crece, la diferenciación de software probablemente superará las especificaciones de hardware, impulsando la competencia hacia algoritmos de analítica y precisión del aprendizaje automático.

Líderes de la Industria de Maquinaria de Hilado

Rieter

Saurer Intelligent Technology AG

Toyota Industries (Kirloskar Toyota)

Lakshmi Machine Works

Trützschler Group SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La empresa sueca Syre firmó un Memorando de Entendimiento (MoU) de USD 1.000 millones con la provincia de Binh Dinh para construir un complejo de reciclaje de poliéster con el objetivo de producir 250.000 toneladas anuales para 2028.

- Abril de 2025: La Zona Económica del Canal de Suez de Egipto y Eroğlu Knitting acordaron una instalación de confección completamente integrada por USD 120 millones con capacidad para 30 millones de unidades anuales.

- Enero de 2025: Siemens se asoció con Spinnova para desplegar automatización de gemelo digital Xcelerator en una nueva planta de fibras en Finlandia.

- Diciembre de 2024: La IFC otorgó USD 50 millones de financiamiento al Grupo Küçükçalık de Turquía para la expansión de chips de poliéster, hilado y reciclaje.

Alcance del Informe Global del Mercado de Maquinaria de Hilado

La maquinaria de hilado se utiliza para transformar el algodón en mecha en hilos o hebras utilizables. Estos hilos o hebras se utilizan posteriormente para fabricar prendas de vestir y otros productos. El mercado global de maquinaria de hilado está segmentado por Tipo de Máquina (Hilado por Anillo y Hilado por Rotor), por Material (Natural, Sintético y Otros), por Aplicación (Indumentaria, Textil y Otra Industria) y por Geografía (América del Norte (Estados Unidos, México y Canadá), Asia-Pacífico (China, Japón, India, Bangladés, Turquía, Corea del Sur, Australia, Indonesia y Resto de Asia), Europa (Alemania, Francia, Reino Unido, Italia, España, Rusia y Resto de Europa), Oriente Medio y África (Egipto, Sudáfrica, Arabia Saudita y Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur)). El informe ofrece el tamaño del mercado y pronósticos para el mercado global de maquinaria de hilado en valor (miles de millones de USD) para todos los segmentos anteriores.

| Anillo |

| Rotor / Extremo Abierto |

| Chorro de Aire |

| Vórtice / Compacto |

| Otros (Apertura y Limpieza, Cardado, Estirado, Peinado, Bobinado) |

| Fibras Naturales (Algodón, Yute, Lino, Cáñamo, Coir, Lana, Seda, Alpaca, Cachemira, Mohair, etc.) |

| Fibras Sintéticas (Poliéster, Nailon, Acrílico, Olefina/Polipropileno, Elastano/Spandex, Aramida, etc.) |

| Fibras Recicladas / Regeneradas (Rayón de Viscosa, Modal, Lyocell/Tencel, Cupro, Acetato, Poliéster Reciclado (rPET), Nailon Reciclado, Fibra de PLA, etc.) |

| Indumentaria y Moda |

| Textiles para el Hogar y Uso Doméstico |

| Textiles Técnicos e Industriales |

| Convencional |

| Semi-Automatizado |

| Completamente Digital / Fábrica Inteligente |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Máquina | Anillo | |

| Rotor / Extremo Abierto | ||

| Chorro de Aire | ||

| Vórtice / Compacto | ||

| Otros (Apertura y Limpieza, Cardado, Estirado, Peinado, Bobinado) | ||

| Por Material | Fibras Naturales (Algodón, Yute, Lino, Cáñamo, Coir, Lana, Seda, Alpaca, Cachemira, Mohair, etc.) | |

| Fibras Sintéticas (Poliéster, Nailon, Acrílico, Olefina/Polipropileno, Elastano/Spandex, Aramida, etc.) | ||

| Fibras Recicladas / Regeneradas (Rayón de Viscosa, Modal, Lyocell/Tencel, Cupro, Acetato, Poliéster Reciclado (rPET), Nailon Reciclado, Fibra de PLA, etc.) | ||

| Por Aplicación | Indumentaria y Moda | |

| Textiles para el Hogar y Uso Doméstico | ||

| Textiles Técnicos e Industriales | ||

| Por Nivel de Automatización | Convencional | |

| Semi-Automatizado | ||

| Completamente Digital / Fábrica Inteligente | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de maquinaria de hilado en 2026?

El tamaño del mercado de maquinaria de hilado es de USD 14,4 mil millones en 2026.

¿Qué CAGR se proyecta para la maquinaria de hilado hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 4,57% de 2026 a 2031.

¿Qué tipo de máquina está creciendo más rápido?

Se espera que el hilado de vórtice/compacto registre una CAGR del 5,78%, superando a otras categorías.

¿Por qué las fibras recicladas son importantes para la demanda de maquinaria?

Los objetivos de sostenibilidad de las marcas impulsan a las plantas a procesar insumos reciclados, impulsando una CAGR del 6,14% para los equipos relacionados.

Última actualización de la página el: