Tamaño y Participación del Mercado de Manufactura Textil de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

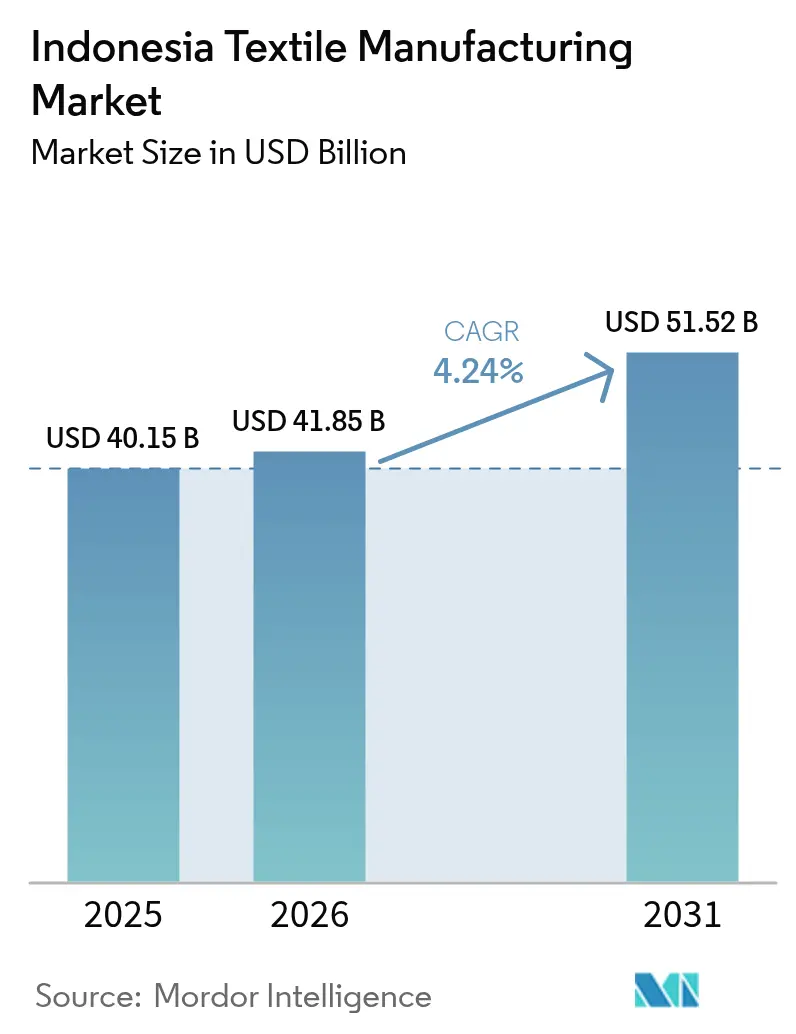

| Tamaño del mercado en el año base (2025) | 40.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 41.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Manufactura Textil de Indonesia por Mordor Intelligence

El tamaño del Mercado de Manufactura Textil de Indonesia en 2026 se estima en USD 41,85 mil millones, creciendo desde el valor de 2025 de USD 40,15 mil millones con proyecciones para 2031 que muestran USD 51,52 mil millones, creciendo a una CAGR del 4,24% durante 2026-2031. El sólido respaldo político a través de la hoja de ruta Making Indonesia 4.0, una amplia reserva de mano de obra calificada y el resurgimiento de pedidos extranjeros posicionan al país como un centro de abastecimiento vital para las marcas que buscan diversificar las cadenas de suministro asiáticas. El maduro ecosistema industrial de Java, junto con la creciente automatización de fábricas y la integración petroquímica, sostiene la competitividad en costos incluso cuando las presiones salariales aumentan gradualmente. La creciente demanda de ropa modesta y textiles técnicos continúa elevando la calidad de la producción, mientras que el cambio hacia fibras recicladas señala una creciente alineación con los estándares globales de sostenibilidad[1]Ministerio de Industria, "Hoja de Ruta Making Indonesia 4.0," Ministerio de Industria, kemenperin.go.id. A pesar de los cuellos de botella logísticos y la competencia de precios impulsada por importaciones, los incentivos fiscales proactivos, las certificaciones de industria verde y los programas de desarrollo regional sustentan las perspectivas de crecimiento a mediano plazo.

Conclusiones Clave del Informe

- Por región, Java concentró el 75,88% de la participación del mercado de manufactura textil de Indonesia en 2025; se prevé que Sulawesi se expanda a una CAGR del 5,02% hasta 2031.

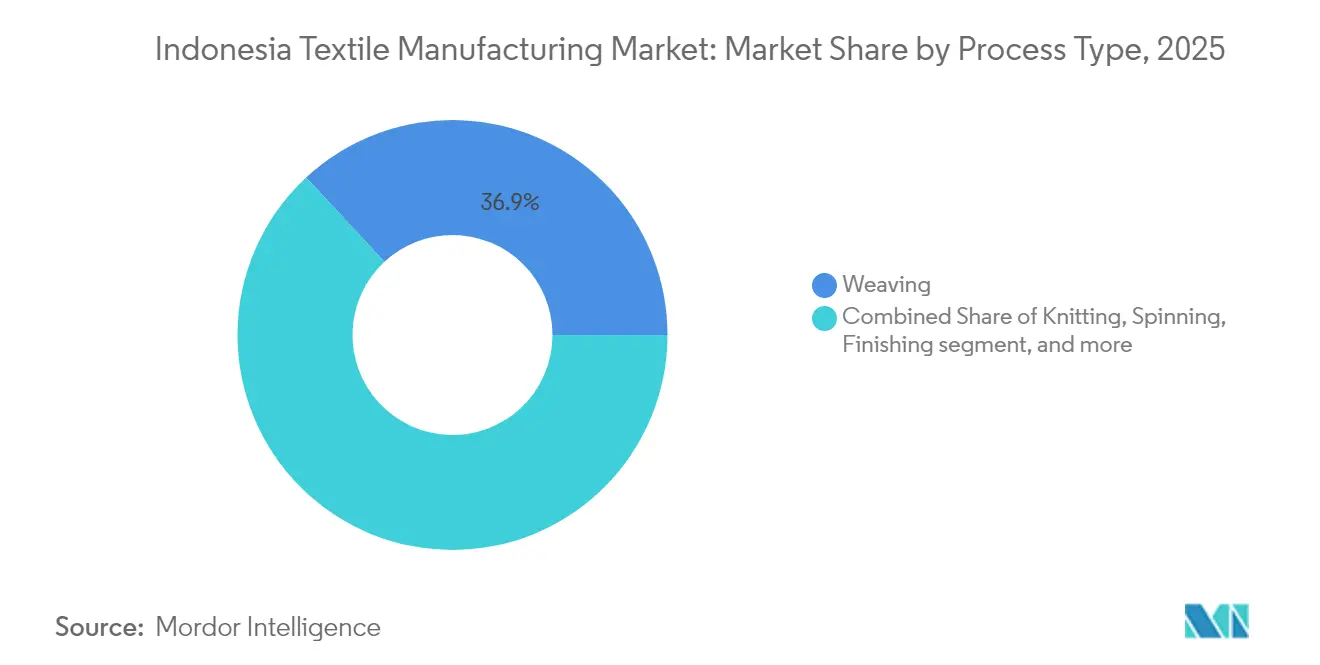

- Por tipo de proceso, el tejido lideró con una participación de ingresos del 36,92% en 2025, mientras que el punto registra la CAGR proyectada más rápida del 4,93% hasta 2031.

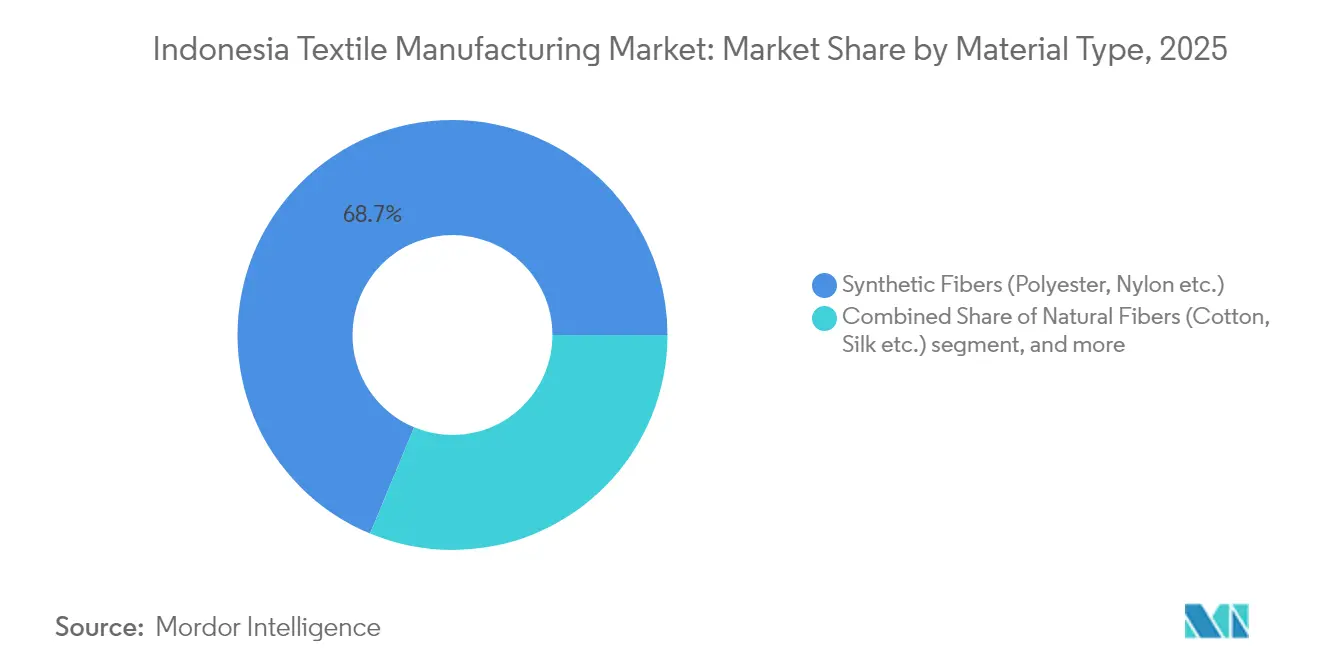

- Por tipo de material, las fibras sintéticas representaron el 68,74% del tamaño del mercado de manufactura textil de Indonesia en 2025; las fibras regeneradas y recicladas avanzan a una CAGR del 6,19% hasta 2031.

- Por aplicación, las prendas de vestir concentraron el 71,88% del tamaño del mercado de manufactura textil de Indonesia en 2025, y los textiles técnicos crecen a una CAGR del 4,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Manufactura Textil de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente acercamiento de pedidos de ropa deportiva de marcas de EE. UU. y la UE hacia los clústeres de Java | +1.2% | Centros de Java, con desbordamiento hacia Bali | Corto plazo (≤ 2 años) |

| Auge en las exportaciones de moda musulmana que impulsa la producción de prendas de valor agregado | +0.9% | Nacional, con foco en Java y Sumatra | Largo plazo (≥ 4 años) |

| Incentivos del Gobierno Making Indonesia 4.0 que aceleran la automatización textil | +0.8% | Núcleo de Java, con expansión hacia Sumatra y Sulawesi | Mediano plazo (2-4 años) |

| Aumento de la demanda interna de prendas de vestir impulsada por el comercio electrónico entre consumidores de la Generación Z | +0.7% | Centros urbanos en Java, Sumatra y Sulawesi | Mediano plazo (2-4 años) |

| Impulso a la sustitución de importaciones de fibras artificiales | +0.5% | A nivel nacional, en zonas vinculadas a la petroquímica | Largo plazo (≥ 4 años) |

| Beneficios fiscales para inversores en modernización de tintorerías ecológicas | +0.3% | Clústeres del centro de Java | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Acercamiento de Pedidos de Ropa Deportiva de Marcas de EE. UU. y la UE hacia los Clústeres de Java

La escalada de costos laborales en los centros asiáticos tradicionales y la necesidad de una reposición más rápida llevan a las marcas occidentales hacia las plantas de gran escala de Java. Pan Brothers, con una capacidad anual de 117 millones de piezas, ha asegurado contratos incrementales para ropa deportiva de alto rendimiento, lo que subraya el giro hacia Indonesia. La estrecha proximidad entre las unidades de hilo, tela y prendas dentro de los parques industriales de la isla comprime los plazos de entrega y reduce los gastos de manipulación. No obstante, la incertidumbre sobre posibles aumentos arancelarios en EE. UU. sigue siendo un punto de vigilancia para los productores.

Auge en las Exportaciones de Moda Musulmana que Impulsa la Producción de Prendas de Valor Agregado

Indonesia aprovecha la afinidad cultural y el talento en diseño para abastecer el creciente segmento global de moda modesta, estimado en USD 361 mil millones en 2023. Las presentaciones en la Semana de la Moda de Nueva York han aumentado la visibilidad internacional, permitiendo a las marcas locales alcanzar precios más elevados. Las líneas de valor agregado crean relaciones más sólidas con los clientes y requieren técnicas de ornamentación avanzadas, lo que impulsa a los fabricantes a invertir en maquinaria especializada y artesanos calificados.

Incentivos del Gobierno "Making Indonesia 4.0" que Aceleran la Automatización Textil

El alivio fiscal focalizado, los carriles aduaneros prioritarios y las subvenciones para capacitación están impulsando a los fabricantes a instalar telares digitales, salas de corte automatizadas y líneas de teñido energéticamente eficientes. Los primeros adoptantes, como el fabricante integrado PT Primatexco, han reducido las tasas de defectos y los tiempos de ciclo, demostrando el potencial de productividad que alienta a sus pares a seguir el mismo camino. La automatización también ayuda a los productores a cumplir con los plazos de entrega más cortos exigidos por las marcas globales, ampliando el atractivo de Indonesia como destino de acercamiento. La alineación con los objetivos orientados a la exportación de la hoja de ruta incentiva aún más el gasto de capital en soluciones de Industria 4.0.

Aumento de la Demanda Interna de Prendas de Vestir Impulsada por el Comercio Electrónico entre Consumidores de la Generación Z

Los compradores de la Generación Z realizan pedidos frecuentes en línea de pequeños lotes, lo que lleva a las fábricas a adoptar la fabricación bajo demanda y la logística de respuesta rápida. Las pymes que se orientan hacia las tiendas digitales aprovechan la demanda nacional sin grandes gastos de distribución. La tendencia también acelera la adopción del diseño localizado y la planificación de inventario basada en datos, fortaleciendo la resiliencia frente a los ciclos de exportación volátiles.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Importaciones ilegales de bajo precio que erosionan los márgenes de las pymes tejedoras | -1.1% | Nacional, grave en Java y Sumatra | Corto plazo (≤ 2 años) |

| Cuellos de botella crónicos en puertos y ferrocarriles que elevan el costo logístico interinsular | -0.8% | A nivel nacional, agudo en Sulawesi y las regiones orientales | Mediano plazo (2-4 años) |

| Tarifas eléctricas volátiles de PLN que presionan el hilado de alta intensidad energética | -0.6% | Clústeres de hilado en Java y Sumatra | Corto plazo (≤ 2 años) |

| Escasez de mano de obra en Java Occidental que impulsa la inflación salarial frente a Vietnam | -0.5% | Fábricas de Java Occidental y Java Central | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Importaciones Ilegales de Bajo Precio que Erosionan los Márgenes de las Pymes Tejedoras

Los flujos ilegales socavan los precios locales y han provocado cierres de fábricas y despidos, lo que ha llevado al gobierno a endurecer los permisos de importación e intensificar las inspecciones. Incluso con aranceles de salvaguarda del 200%, la débil aplicación permite que telas falsificadas y de calidad inferior se cuelen por los puertos, dejando a los clústeres de tejido comunitarios incapaces de recuperar sus costos generales. La nueva regulación Permenperin 5/2024 tiene como objetivo cerrar las lagunas aclarando los requisitos de documentación y sincronizando las bases de datos aduaneras.

Cuellos de Botella Crónicos en Puertos y Ferrocarriles que Elevan el Costo Logístico Interinsular

Los fletes en Indonesia promedian el 23,5% del PIB, con tiempos de permanencia de contenedores en Tanjung Priok aún superiores a los de sus pares regionales. Los envíos textiles desde Sulawesi o Kalimantan incurren en costos adicionales de transbordo antes de llegar a las puertas de exportación, lo que reduce la ventaja de costos de la tierra y la mano de obra más baratas fuera de Java[2]Grupo del Banco Mundial, "Mejora del Desempeño Logístico de Indonesia," Grupo del Banco Mundial, worldbank.org. Las mejoras de TIC asociadas con el gobierno y los proyectos piloto de despacho previo están en marcha, aunque un alivio de costos significativo depende de la aceleración de la expansión portuaria y los vínculos multimodales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proceso: El Punto Supera al Tejido en una Era Orientada al Confort

El tejido mantuvo una participación del 36,92% en el mercado de manufactura textil de Indonesia en 2025, respaldado por la arraigada capacidad de telares de lanzadera y de pinzas en los clústeres de Java Occidental. La producción atiende principalmente camisería y denim, segmentos que aún sostienen volúmenes de exportación estables. Sin embargo, el punto registra una CAGR del 4,93% hasta 2031 a medida que las líneas de ropa deportiva y de moda atlética se disparan. Los productores despliegan máquinas de punto circular capaces de lotes más pequeños y mezclas de hilo funcional, alineándose con el modelo de producción de series cortas favorecido por los minoristas en línea.

El crecimiento del punto también refleja el aumento de pedidos de marcas de ropa deportiva que buscan una reposición rápida desde el Sudeste Asiático. Los fabricantes con sede en Java aprovechan las tintorerías y talleres de estampado ubicados conjuntamente para entregar prendas completamente terminadas, capturando mayor valor que los proveedores exclusivos de tela. A mediano plazo, se espera que las técnicas avanzadas de punto, como la construcción sin costuras, eleven la productividad y reduzcan los residuos de posproducción, reforzando la competitividad de Indonesia en ropa de confort.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Textil: Las Prendas de Vestir Siguen Siendo el Núcleo a Medida que Maduran las Estrategias de Valor Agregado

Las prendas de vestir representaron el 59,5% de la participación del mercado de manufactura textil de Indonesia en 2025, lo que atestigua la profunda experiencia en costura y la abundante mano de obra del país. Los productores han pasado del corte, confección y acabado a los servicios de paquete completo, ofreciendo aportaciones de diseño, comercialización y documentación de cumplimiento a los clientes de marca. La expansión más rápida se produce en los textiles técnicos e industriales con una CAGR del 4,89%, lo que refleja el gasto en infraestructura y la localización de fabricantes de equipos originales del sector automotriz.

El liderazgo continuo en prendas de vestir también se debe al nicho de ropa modesta de Indonesia, donde las marcas fusionan motivos tradicionales con siluetas modernas para los mercados de exportación. Los actores integrados que controlan los pasos de tela y teñido aguas arriba capturan márgenes mejorados y garantizan la alineación de calidad con las auditorías de marca. Mientras tanto, los productores exclusivos de tela canalizan más producción hacia ropa de protección, filtración y componentes automotrices, reduciendo la dependencia de los ciclos de moda.

Por Tipo de Material: El Impulso de las Fibras Recicladas Señala un Cambio hacia la Sostenibilidad

Las fibras sintéticas concentraron el 68,74% del tamaño del mercado de manufactura textil de Indonesia en 2025, respaldadas por la materia prima local de ácido tereftálico purificado y monoetilenglicol que reduce la dependencia de las importaciones. Las escamas de poliéster reciclado procedentes de botellas de PET domésticas impulsan una CAGR del 6,19% para las fibras regeneradas, impulsada por los mandatos de las marcas en favor de insumos trazables y de menor huella de carbono. Los hiladores locales invierten en líneas de lavado de escamas de botellas y sistemas de hilado por fusión para certificar el cumplimiento del Estándar Global de Reciclado.

El objetivo del gobierno de sustitución de importaciones del 35% impulsa la demanda de fibras artificiales producidas localmente, mientras que los ensayos en curso con ramio y kenaf exploran alternativas de base biológica. Los productores que equilibran grados vírgenes y reciclados salvaguardan la continuidad del suministro y se protegen contra la volatilidad del precio del petróleo crudo. El etiquetado de sostenibilidad mejora las perspectivas de exportación, especialmente en la UE, donde los regímenes de responsabilidad ampliada del productor se endurecen con el tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Textiles Técnicos Emergen como un Nuevo Motor de Crecimiento

Las prendas de vestir retuvieron el 71,88% de los ingresos de 2025, pero los textiles técnicos crecen más rápido a una CAGR del 4,89% impulsados por la construcción de carreteras, la minería y el ensamblaje de vehículos. El consumo interno de geotextiles, telas para asientos y medios de filtración industrial ha aumentado junto con los proyectos de infraestructura del gobierno. Los grandes fabricantes asignan capacidad de telares a telas de polipropileno y poliéster de tejido pesado que generan márgenes superiores a los de las prendas de consumo masivo.

Los textiles para el hogar registran una demanda estable de la creciente clase media de Indonesia y de los proyectos de hostelería, aunque la competencia de la ropa de cama importada limita la recuperación de precios. Los productores que buscan mayores rendimientos integran cada vez más tratamientos antimicrobianos o repelentes al agua, alineándose con las cambiantes expectativas de los consumidores. La intensidad de capital y los requisitos de rendimiento del segmento técnico elevan las barreras de entrada, favoreciendo a los actores establecidos con capacidades de investigación y desarrollo.

Análisis Geográfico

El arraigado patrimonio industrial de Java, sus servicios públicos de alta calidad y su amplia red de subcontratistas sustentan su participación del 75,88% en el mercado de manufactura textil de Indonesia en 2025. La isla alberga zonas especializadas como MM2100 y la Ciudad Industrial de Karawang, donde las soluciones integradas de tratamiento de residuos y energía renovable reducen los costos operativos y respaldan las auditorías de sostenibilidad de las marcas. No obstante, los salarios mínimos más altos en Java Occidental y la creciente congestión del tráfico impulsan a los fabricantes a expandirse hacia Java Central, donde las autoridades municipales ofrecen permisos más rápidos y rebajas en el impuesto sobre la tierra.

La CAGR del 5,02% de Sulawesi hasta 2031 se debe a las nuevas inversiones en hilado y punto cerca de Makassar, que aprovechan las estructuras salariales competitivas y la abundante disponibilidad de suelo industrial. Los puertos secos emergentes tienen como objetivo acortar los tiempos de tránsito hacia Tanjung Priok, aunque los beneficios plenos dependerán de mejoras ferroviarias sincronizadas. Los artesanos de la economía creativa en Sulawesi del Sur complementan a las fábricas más grandes con tejido de nicho, mejorando el empleo regional y preservando las técnicas culturales.

Sumatra y Kalimantan atraen capacidad vinculada a sus clústeres petroquímicos y de celulosa y papel. Los productores exploran líneas de tejido de nido de abeja y no tejidos que sirven a aplicaciones agrícolas, aprovechando la abundante biomasa y una tramitación medioambiental más sencilla que la congestionada Java. Si bien los costos logísticos siguen siendo un obstáculo, se espera que los proyectos en curso de dragado de puertos y carreteras costeras reduzcan la brecha durante el período de pronóstico, haciendo que estas islas sean más viables para las empresas textiles de mediana escala.

Panorama regulatorio

El mercado indonesio de textiles y productos textiles (TPT) opera bajo una administración de importaciones más estricta y medidas de defensa comercial destinadas a frenar los flujos ilegales y mejorar la utilización local. El Reglamento N.º 27/2025 del Ministerio de Industria (MoI) exige una Consideración Técnica (Pertek) para las importaciones de TPT, incluidas las prendas de vestir confeccionadas. El Reglamento N.º 17/2025 del Ministerio de Comercio (MoT) establece el Pertek como requisito previo para la Aprobación de Importación (PI) a través de los flujos de trabajo de la Ventanilla Única Nacional (SINSW) e INATRADE.

En materia de defensa comercial, el Reglamento N.º 98/2025 del Ministerio de Finanzas establece derechos de salvaguardia para 16 categorías de tejidos de algodón importados, vigentes a partir de enero de 2026, lo que añade protección para el tejido y el acabado nacionales. Las normas y la evaluación de la conformidad continúan gestionándose a través de las Normas Nacionales Indonesias (SNI) de la Agencia Nacional de Normalización (BSN), y BBSPJI Tekstil ofrece pruebas y certificación de productos para las necesidades de cumplimiento textil. Por separado, el Ministerio de Industria también ha hecho hincapié en el cumplimiento administrativo, como la presentación de informes al Sistema Nacional de Información Industrial (SIINas), que afecta a la elegibilidad para acceder a instalaciones y participar en programas gubernamentales.

Análisis de la cadena de valor

La cadena de valor de la fabricación textil de Indonesia abarca, en el segmento upstream, las fibras sintéticas vinculadas a la petroquímica y las fibras basadas en recursos naturales, hasta el hilado, el tejido y el tricotado, el teñido y el acabado, y finalmente la confección y la distribución. En el segmento upstream, los intermedios derivados de la nafta alimentan la producción de PTA y MEG para el poliéster, mientras que la pulpa disuelta procedente de plantaciones forestales industriales sustenta los insumos de viscosa y rayón. La combinación de materiales sigue estando dominada por las fibras sintéticas (68,74% de participación en 2025), lo que subraya la necesidad de un suministro fiable de productos químicos y polímeros hacia las fábricas centradas en Java. Las actividades midstream se concentran fuertemente en los polígonos industriales de Java, donde la coubicación de hilatura, tejido, tintorerías y unidades de confección reduce los plazos de entrega para los pedidos de exportación, y el acabado se convierte en un paso clave de valor añadido tanto para la confección (71,88% de participación en 2025) como para los textiles técnicos de mayor especificación.

La distribución está condicionada por la dependencia de las puertas de exportación y las limitaciones logísticas interinsulares nacionales, ya que los cuellos de botella portuarios y ferroviarios elevan los costos para las fábricas fuera de Java y aumentan la dependencia del transbordo. Los programas gubernamentales bajo Making Indonesia 4.0 y otras iniciativas relacionadas del Ministerio de Industria se centran en la reestructuración de maquinaria, la mejora de las competencias de la fuerza laboral (incluida la formación 3en1 de BPSDMI) y la adopción de la Industria 4.0. Los controles de importación y las normas de documentación, incluido el Permenperin 5/2024 y el posterior endurecimiento de los permisos de importación, también afectan a la disponibilidad de hilo y tejido de entrada y aumentan la carga de cumplimiento. El estrés estructural se manifiesta en los segmentos upstream y midstream, donde los grupos del sector han reportado cierres de fábricas y despidos en 2024-2025, lo que refuerza el impulso del sector hacia mejoras de productividad, productos de mayor valor y una mejor integración de la cadena de suministro.

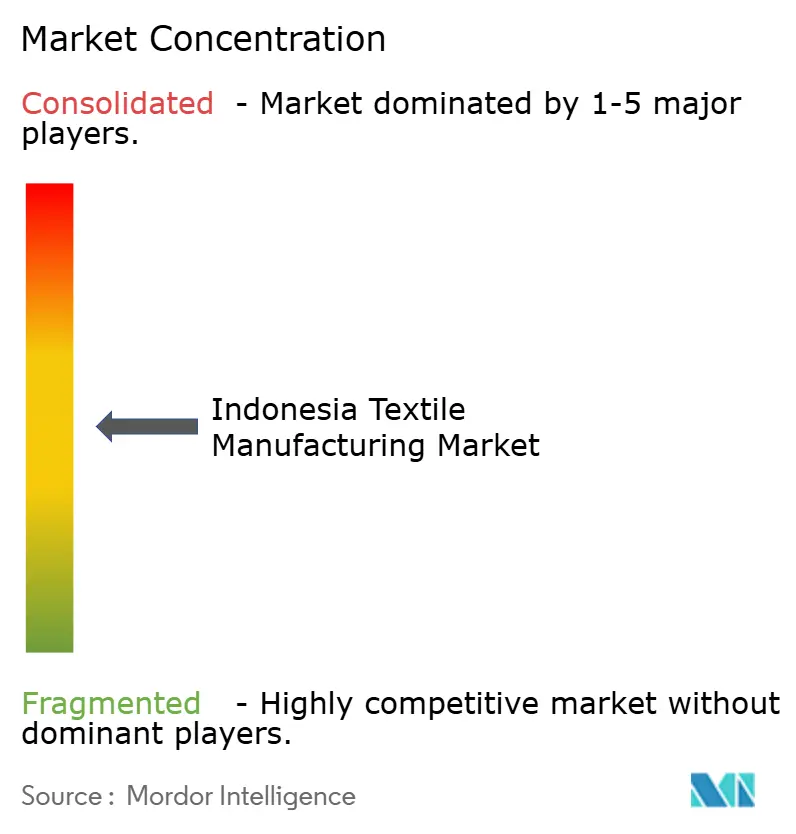

Panorama Competitivo

La competencia está equilibrada entre un puñado de conglomerados verticalmente integrados y miles de pymes. PT Indorama Polychem y PT Asia Pacific Fibres dominan el ácido tereftálico purificado y la fibra de poliéster cortada aguas arriba, lo que les otorga poder de negociación sobre los compradores aguas abajo. La fabricación de prendas de vestir, por el contrario, está fragmentada, con pocos actores que superen individualmente el 2% de participación de mercado. Esta dispersión limita el poder de fijación de precios coordinado e intensifica la competencia por los contratos de exportación, especialmente cuando las importaciones ilegales deprimen los precios internos.

Los movimientos estratégicos se centran en la integración hacia atrás y las mejoras digitales. Los principales fabricantes invierten en plantas de reciclaje de botellas a fibra, sistemas de reciclaje de agua en tintorerías y muestreo en 3D para cumplir con las auditorías más estrictas de los compradores. Pan Brothers actualizó su sistema de planificación de recursos empresariales y el seguimiento de inventario por radiofrecuencia para mejorar la transparencia para los clientes europeos. Las empresas más pequeñas se unen en cooperativas para adquirir materias primas y negociar espacios de envío, compensando parcialmente las desventajas de escala.

Las presiones financieras siguen siendo evidentes: PT Sri Rejeki Isman (Sritex) entró en quiebra en octubre de 2024, lo que llevó a los proveedores a reevaluar los términos de crédito. Por el contrario, los nuevos participantes que aprovechan los préstamos de inversión verde a bajo interés ingresan a nichos de textiles técnicos que prometen márgenes más altos. Las empresas conjuntas extranjeras, predominantemente de Japón y Corea del Sur, continúan aportando capital y conocimientos técnicos, reforzando el papel de Indonesia en las cadenas de suministro regionales a pesar de la volatilidad macroeconómica episódica.

Líderes de la Industria de Manufactura Textil de Indonesia

PT Asia Pacific Fibers TBK

Indo-Rama Synthetics TBK

PT Sri Rejeki Isman TBK

PT Tifico Fiber Indonesia TBK

PT Pan Brothers TBK

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio de oportunidad a corto plazo se concentra en la capacidad y las capacidades midstream que reduzcan la dependencia de los tejidos importados y mejoren el rendimiento del acabado para los pedidos de calidad exportación. El anuncio del gobierno en enero de 2026 de un plan de financiación de 6.000 millones de USD, gestionado por Danantara, para fortalecer la industria textil midstream (hilado, tejido, teñido y acabado) apunta a una atención política centrada en reconstruir los vínculos nacionales y mejorar la competitividad en segmentos donde la fragmentación ha limitado la escala y la consistencia. En paralelo, el apoyo del Ministerio de Industria a la reestructuración de maquinaria, incluida una asignación de 50.000 millones de Rp en mayo de 2024 para empresas de acabado e impresión, ofrece una vía práctica para que las fábricas mejoren la eficiencia de las tintorerías, los sistemas de calidad y la preparación para el cumplimiento alineada con las auditorías de las marcas.

La inversión privada también se está desplazando hacia zonas de fabricación integradas y orientadas a la exportación, diseñadas para acortar los plazos de entrega y consolidar los procesos. En abril de 2026, PT Binkova Textiles Indonesia, PT Dafei Textile Indonesia y PT Serendipity Fashion Indonesia iniciaron la construcción de una instalación textil vertical en Subang Smartpolitan, Java Occidental, respaldada por una inversión de 60 millones de USD, lo que indica un desarrollo activo de la producción integral dentro del ecosistema industrial de Java. También existen oportunidades en los insumos circulares y la trazabilidad, ya que las fibras regeneradas y recicladas son la categoría de materiales de más rápido crecimiento en la segmentación del informe. Esta dinámica está animando a los hiladores y fabricantes de tejidos a añadir capacidades certificadas de reciclaje, pruebas y documentación que respalden los requisitos de sostenibilidad de los compradores y la agenda más amplia de sustitución de importaciones de fibras sintéticas.

Desarrollos recientes del sector

- Mayo de 2026: Un tribunal de corrupción de Semarang condenó a los antiguos ejecutivos de Sritex, Iwan Setiawan Lukminto e Iwan Kurniawan Lukminto, a 14 y 12 años de prisión, respectivamente, en un caso de corrupción y lavado de dinero vinculado a impagos de préstamos. El fallo intensificó el escrutinio de prestamistas y compradores sobre la gobernanza y los controles financieros en los grandes grupos textiles indonesios. También reforzó el cambio del sector hacia condiciones de crédito más estrictas y mayores requisitos de cumplimiento para la calificación de proveedores.

- Julio de 2025: PT Asia Pacific Fibers Tbk anunció el cierre permanente de su unidad de producción química y de fibras en Karawang, Java Occidental, tras una suspensión temporal que comenzó el 1 de noviembre de 2024, citando altos costos de mantenimiento y falta de viabilidad técnica y comercial. La eliminación de capacidad upstream reduce las opciones de disponibilidad nacional para ciertos intermedios sintéticos y fibras, y aumenta la dependencia de importaciones o proveedores locales alternativos. El cierre también muestra cómo la presión sostenida sobre los márgenes puede traducirse en una racionalización irreversible de la capacidad.

- Febrero de 2024: El Ministerio de Industria emitió el Permenperin 5/2024 para frenar las importaciones ilegales de textiles mediante el endurecimiento de los requisitos de documentación y la sincronización de las bases de datos aduaneras. La normativa elevó el nivel administrativo exigido a los importadores, al tiempo que apoyó a las fábricas nacionales que enfrentaban precios por debajo del mercado en las categorías de tejidos y prendas de vestir. También sentó las bases para un posterior endurecimiento de las licencias de importación, al vincular la aplicación de la ley a flujos de trabajo más claros de permisos y validación de datos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de la fabricación textil realizada dentro de Indonesia, contabilizado como ingresos a precio de fábrica derivados de la transformación de fibras en hilo y luego en tejido y otros productos textiles acabados relacionados.

Exclusiones del alcance: excluimos las ventas minoristas de prendas de vestir, los servicios de logística de exportación y la producción de materias primas petroquímicas upstream, de modo que los totales permanezcan vinculados a la producción manufacturera.

Descripción general de la segmentación

- Por Tipo de Proceso

- Hilado

- Tejido

- Punto

- Acabado

- Otros Procesos (no tejidos)

- Por Tipo de Textil

- Fibra

- Hilo

- Tela

- Prendas de Vestir

- Otros Textiles

- Por Tipo de Material

- Fibras Naturales (Algodón, Seda, etc.)

- Fibras Sintéticas (Poliéster, Nailon, etc.)

- Otros (Fibras Regeneradas y Recicladas, Fibras Especiales)

- Por Aplicación

- Prendas de Vestir

- Textiles para el Hogar

- Textiles Técnicos/Industriales

- Otras Aplicaciones

- Por Región (Indonesia)

- Java

- Sumatra

- Otros (Kalimantan, Sulawesi, Bali, etc.)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de la estructura del sector y las series de datos medibles que se pueden seguir año tras año. Consultamos fuentes públicas como las encuestas industriales de Statistics Indonesia (BPS), las estadísticas comerciales de la Aduana de Indonesia, UN Comtrade y los indicadores macroeconómicos del Banco Mundial para comprender la intensidad de la producción, los flujos comerciales y las señales de demanda.

Para traducir estas señales en valor de mercado, también revisamos fuentes como comunicados del Ministerio de Industria, publicaciones de asociaciones de textiles y confección, artículos revisados por pares sobre textiles y fibras sintéticas, y presentaciones públicas de empresas e inversores. Se utilizaron determinadas suscripciones de pago únicamente para acelerar el seguimiento de estados financieros de empresas y noticias, y para verificar la actividad de patentes cuando afecta a las mejoras de procesos. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para verificaciones cruzadas, aclaraciones y validación final.

Entrevistas y encuestas primarias

Se utilizaron llamadas y encuestas primarias para poner a prueba supuestos que las fuentes documentales no expresan con claridad, especialmente la utilización de las fábricas, los cambios en la combinación de productos y los movimientos de precios habituales en las etapas de hilatura y acabado. Hablamos con una combinación de fabricantes, proveedores de insumos, comerciantes y compradores en etapas posteriores de las principales islas productoras, y luego conciliamos las diferencias antes de fijar el modelo final.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 14% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 14% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal utiliza un enfoque descendente (top-down), en el que las señales de producción manufacturera nacional se reconstruyen en valor añadido textil y luego se convierten en valor de mercado a precios de fábrica. Los totales se someten después a pruebas de estrés con aproximaciones ascendentes (bottom-up) selectivas, como el muestreo de precios de venta promedio multiplicados por volúmenes de producción plausibles para las principales líneas de productos, seguidas de verificaciones de canal con comerciantes y grandes compradores para ajustar cualquier desviación.

Los insumos utilizados en el modelo incluyen los índices de producción textil y de confección, los valores de importación y exportación de hilo y tejidos, las incorporaciones o cierres de capacidad reportados por organismos del sector, las tasas de utilización compartidas por los entrevistados y las tendencias indicativas de precios para el hilo y las categorías comunes de tejidos. Para la previsión, se utilizó el análisis de escenarios porque la demanda y los precios pueden variar con los pedidos globales y el movimiento de divisas, y luego la trayectoria elegida se alineó con lo que los operadores describieron como realista. Cuando las verificaciones ascendentes presentaban lagunas, utilizamos rangos conservadores y los aplicamos únicamente como salvaguardas de validación, no como base principal de construcción.

Validación de datos y ciclo de actualización

Los resultados del modelo se comprueban frente a señales independientes, incluidas las balanzas comerciales de las principales líneas textiles, la dirección de la tendencia de producción y si los precios implícitos parecen realistas en comparación con lo sugerido por las entrevistas. Cuando aparece un valor atípico, revisamos los supuestos, verificamos de nuevo las conversiones de unidades y volvemos a contactar con las fuentes cuando la variación es significativa.

Cada borrador pasa por una revisión de analistas en varias etapas antes de su aprobación final, y el informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como cambios de política o variaciones bruscas de la demanda. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Comparación de la estimación de mercado del estudio de Mordor Intelligence sobre la industria de fabricación textil de Indonesia con otras estimaciones publicadas

Los valores de mercado publicados para la fabricación textil de Indonesia pueden parecer muy dispares porque diferentes estudios definen de forma distinta lo que se considera ingresos de fabricación y lo que se trata como comercio o venta minorista en etapas posteriores. Las diferencias también surgen cuando una estimación mezcla el gasto en maquinaria, servicios o venta minorista de prendas de vestir en la misma cifra, o cuando no se explica el tratamiento del momento cambiario y la inflación.

Las mayores brechas suelen provenir del alcance y la lógica de precios, especialmente si las cifras son solo a precio de fábrica o incluyen márgenes minoristas, y si los flujos de hilo y tejido se compensan con las reexportaciones. Otro factor es cómo se elige la trayectoria de la previsión, ya que algunos editores se basan en supuestos agresivos de recuperación de la demanda sin validar las tendencias de utilización y pedidos mediante entrevistas al sector.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 40,15 mil millones de USD (2025) | |

| Editor del Sector A | 42,00 mil millones de USD (2025) | Utiliza un marco de procesos y equipos más amplio, que puede incorporar maquinaria y categorías textiles más generales en la línea de valor, elevando los totales por encima de una visión centrada únicamente en la fabricación a precio de fábrica. |

| Editor de Mercado B | 6,50 mil millones de USD (2024) | Parece aplicar un límite de ingresos más estrecho y un corte diferente de la cadena de valor, lo que puede excluir grandes partes de la fabricación de hilo y tejido cuando el enfoque se desplaza hacia productos textiles seleccionados. |

La dispersión de la tabla se explica principalmente por lo que se cuenta como producción manufacturera, cómo se aplican los precios a lo largo de la cadena y si se incluye el gasto adyacente. Mantener la estimación anclada a los ingresos a precio de fábrica desde la hilatura básica hasta el acabado, y verificar las señales de utilización y comercio antes de fijar los supuestos, es el enfoque aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de manufactura textil de Indonesia en 2026?

Asciende a USD 41,85 mil millones, con un pronóstico de alcanzar USD 51,52 mil millones para 2031.

¿Qué región domina la producción textil de Indonesia?

Java concentra el 75,88% de los ingresos nacionales gracias a sus densos clústeres industriales y su logística de exportación.

¿Qué segmento de proceso crece más rápido?

El punto registra la CAGR más alta del 4,93% hasta 2031 a medida que la demanda de ropa deportiva se dispara.

¿Qué tan significativas son las fibras recicladas en la combinación de materiales?

Las fibras regeneradas y recicladas muestran una CAGR del 6,19%, lo que refleja mandatos de sostenibilidad más sólidos.

¿Cuáles son los principales desafíos que enfrentan las pymes textiles indonesias?

Las importaciones ilegales de bajo precio y los altos costos logísticos comprimen los márgenes y erosionan la competitividad.

Última actualización de la página el: