Tamaño y Participación del Mercado de Gestión Integral de Instalaciones de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

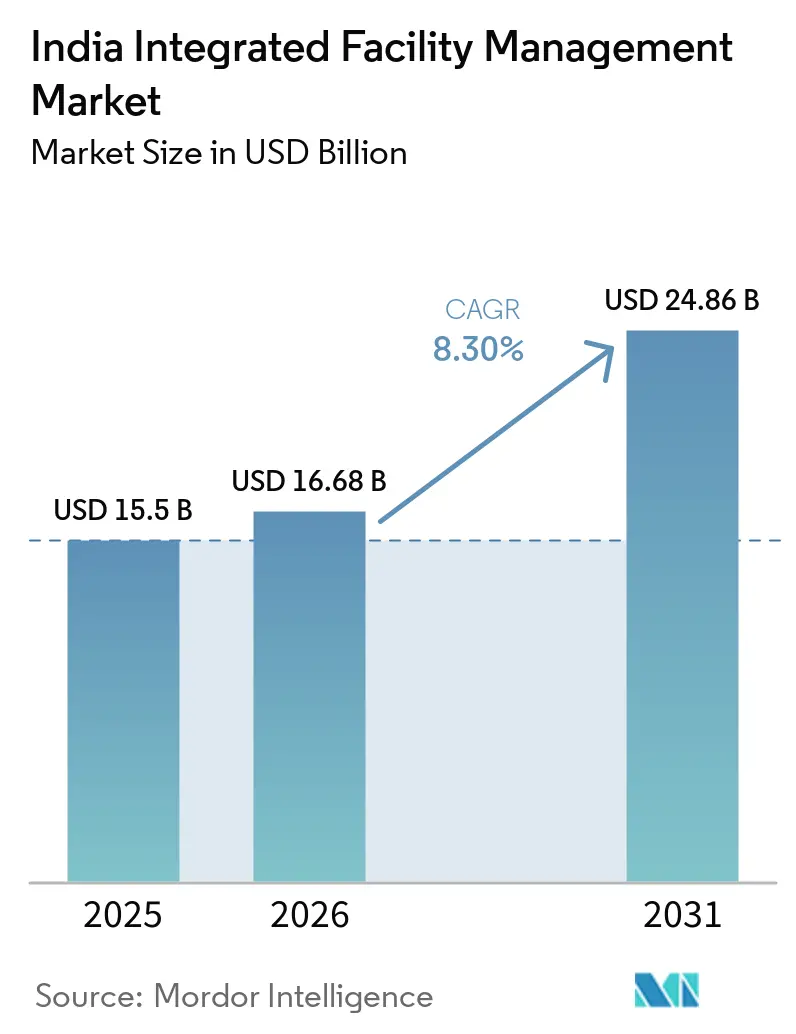

| Tamaño del mercado en el año base (2025) | 15.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Integral de Instalaciones de India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Gestión Integral de Instalaciones de India sea de USD 15,5 mil millones en 2025, USD 16,68 mil millones en 2026, y alcance USD 24,86 mil millones en 2031, creciendo a una CAGR del 8,30% de 2026 a 2031.

La trayectoria de crecimiento sigue respaldada por la formalización de la base de servicios organizados, incluso cuando el ritmo actual refleja una base de ingresos más amplia y condiciones de margen más ajustadas en lugar de una demanda débil, con un crecimiento evaluado por CRISIL en el espacio organizado de seguridad y gestión de instalaciones que alcanzó el 13% durante los cuatro años anteriores al ejercicio fiscal 26. La visibilidad de la demanda también está vinculada al ciclo inmobiliario comercial, donde la absorción neta de oficinas en las 8 principales ciudades alcanzó un récord de 61,4 millones de pies cuadrados en 2025, un 25% más interanual, y se espera que la demanda de Grado A se mantenga elevada en 2026, entre 70 y 75 millones de pies cuadrados. Cada nuevo contrato de arrendamiento de oficinas crea un requisito operativo plurianual, lo que otorga al mercado de gestión integral de instalaciones de India una base de ingresos recurrentes más amplia que los ciclos de proyectos puntuales y más resiliente que el gasto en servicios discrecionales. La contratación también está evolucionando desde modelos de despliegue de mano de obra hacia una prestación basada en acuerdos de nivel de servicio (SLA), lo que eleva los valores medios de los contratos a medida que los compradores buscan disponibilidad medible, rendimiento energético, estándares de higiene y resultados en el lugar de trabajo en carteras más amplias. El mercado de gestión integral de instalaciones de India sigue estando fragmentado, aunque la distancia entre los líderes nacionales y las empresas de nivel medio se está ampliando a medida que las adquisiciones, la captación de capital público, la infraestructura de cumplimiento normativo y las herramientas operativas digitales determinan cada vez más quién puede ganar y retener grandes mandatos integrados.

Conclusiones Clave del Informe

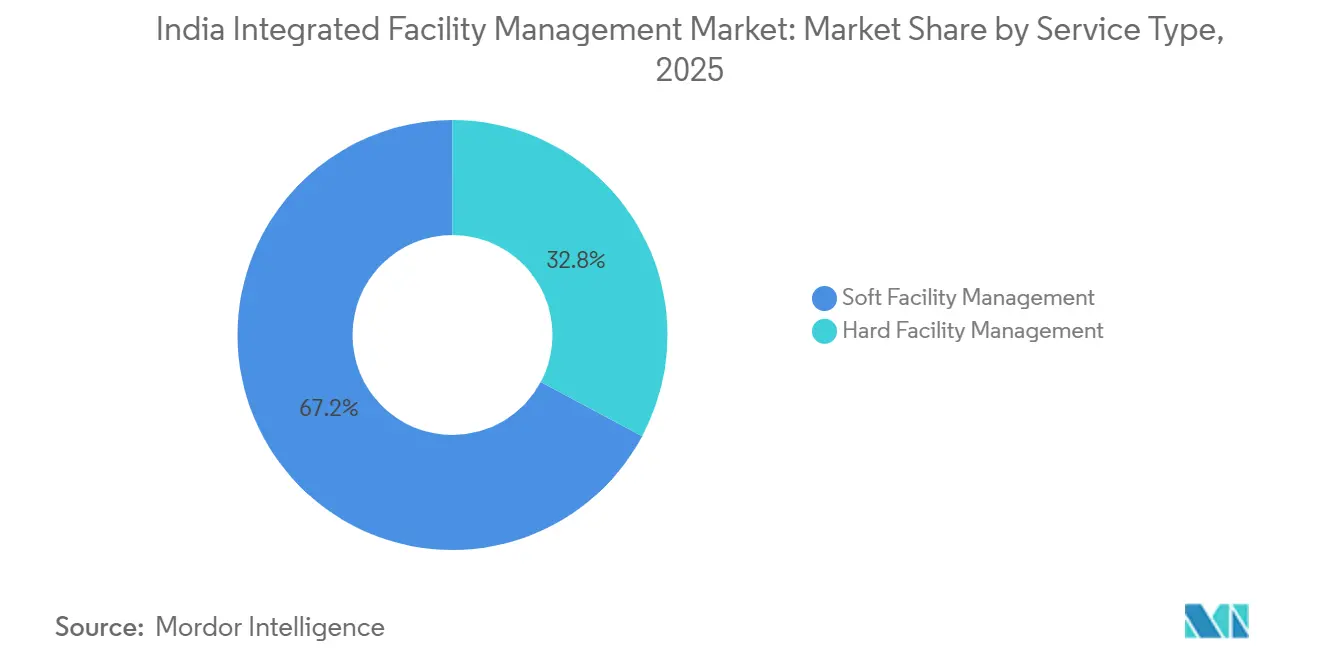

- Por tipo de servicio, la gestión blanda de instalaciones representó el 67,19% del tamaño del mercado de gestión integral de instalaciones de India en 2025, mientras que se prevé que la Gestión Dura de Instalaciones se expanda a una CAGR del 9,47% hasta 2031.

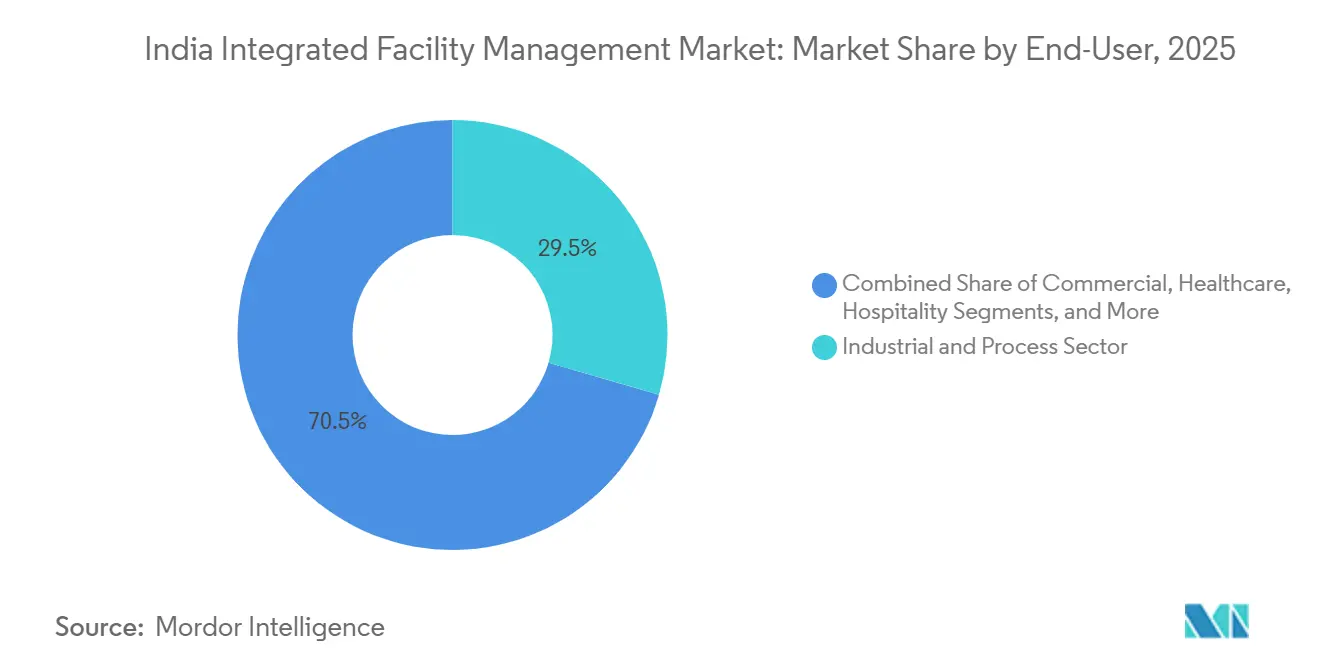

- Por usuario final, el sector industrial y de procesos representó el 29,48% de la participación del mercado de gestión integral de instalaciones de India en 2025, mientras que se proyecta que el segmento comercial registre la CAGR más alta, del 9,11%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión Integral de Instalaciones de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Oficinas de Grado A y Complejos de Uso Mixto | +2.8% | Nacional, con ganancias tempranas en Bengaluru, Delhi-NCR, Hyderabad, Chennai, Mumbai | Corto plazo (≤ 2 años) |

| Consolidación de Proveedores en Contratos Integrados y Basados en Resultados | +1.9% | Nacional, concentrado en centros comerciales de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Adopción Más Amplia de Edificios Inteligentes y Mantenimiento Predictivo | +1.6% | Nacional, principalmente en oficinas de Grado A y centros de datos | Mediano plazo (2-4 años) |

| Demanda Impulsada por la Sostenibilidad para la Optimización de Energía, Agua y Residuos | +1.2% | Nacional, con influencia regulatoria liderada por Maharashtra y Telangana | Mediano plazo (2-4 años) |

| Expansión de Centros de Capacidad Global Más Allá de los Centros de Nivel 1 | +0.8% | Nacional, con ganancias tempranas en Ahmedabad, Jaipur, Kochi, Coimbatore, Indore | Largo plazo (≥ 4 años) |

| Construcción de Centros de Datos e Infraestructura de Misión Crítica | +0.7% | Nacional, concentrado en Mumbai, Chennai, Delhi-NCR, Bengaluru, con expansión en Nivel 2 | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Oficinas de Grado A y Complejos de Uso Mixto

El mercado de oficinas de Grado A de India registró su mejor año histórico en 2025, con una absorción neta de 61,4 millones de pies cuadrados en las 8 principales ciudades, un 25% más interanual, lo que amplía directamente el patrimonio gestionado profesionalmente que requiere soporte operativo continuo.[1]Cushman & Wakefield, "Desempeño del Mercado de Oficinas de India en 2025," Cushman & Wakefield. Asimismo, se espera que India represente el 40% de los 61,3 millones de pies cuadrados de nueva oferta de oficinas de Grado A de Asia-Pacífico en 2026, lo que mantiene activo el canal de incorporación para el mercado de gestión integral de instalaciones de India.[2]Economic Times, "Perspectivas de Demanda de Grado A para 2026 en Oficinas de India," The Economic Times. La composición cualitativa importa tanto como la cuantitativa, ya que se espera que el 80% de la nueva oferta de 2026 cuente con certificación ecológica, lo que eleva el umbral de servicio para la gestión energética, el monitoreo del agua, el control de la calidad del aire interior y la elaboración de informes auditables.[3]Colliers, "Perspectivas de Oferta de Oficinas con Certificación Ecológica en India para 2026," Colliers Los complejos de uso mixto también están integrando funciones de oficina, comercio minorista, hospitalidad y servicios de alimentación en un único entorno gestionado, lo que hace más probable que los propietarios designen a un operador responsable en múltiples líneas de servicio. Esta combinación de escala, requisitos técnicos y preferencias de propiedad continúa favoreciendo a los proveedores integrados con profundidad equilibrada en Gestión Dura de Instalaciones y Gestión Blanda de Instalaciones, lo que respalda el avance hacia contratos de gestión integral de instalaciones más completos dentro del mercado de gestión integral de instalaciones de India.

Consolidación de Proveedores en Contratos Integrados y Basados en Resultados

El mercado de gestión integral de instalaciones de India está abandonando los contratos basados en número de empleados y avanzando hacia modelos comerciales vinculados a SLA que miden la disponibilidad, la eficiencia energética, la calidad higiénica y la experiencia del usuario, en lugar de limitarse al despliegue de mano de obra. Las empresas que utilizan un único socio de gestión integral de instalaciones en 5 o más categorías de servicio han reportado una reducción promedio del 18% en los costos de gestión de proveedores, lo que ofrece a los equipos de adquisiciones un argumento directo de costo y control para la consolidación.[4]Stalwart Group, "Reducción de Costos de Gestión de Proveedores en Contratos Integrados," Stalwart Group. Este cambio también eleva el valor estratégico de la Gestión Dura de Instalaciones, ya que métricas técnicas como la disponibilidad de HVAC, la fiabilidad eléctrica y el rendimiento del consumo energético son más fáciles de verificar y gestionar que muchos resultados de servicios blandos en la fase de licitación. La propiedad institucional se está expandiendo en el parque de oficinas de India, con más de 380 millones de pies cuadrados de espacio de Grado A con potencial para fondos de inversión inmobiliaria (REIT), y estos propietarios prefieren estándares consistentes en carteras distribuidas en lugar de acuerdos operativos locales separados. A medida que este modelo se convierte en estándar, es probable que las empresas más pequeñas sin alcance nacional, sistemas de datos y profundidad en cumplimiento normativo pierdan participación en el mercado de gestión integral de instalaciones de India, incluso cuando sigan siendo localmente competitivas en precio.

Adopción Más Amplia de Edificios Inteligentes y Mantenimiento Predictivo

Los sensores IoT, los análisis basados en inteligencia artificial y los Sistemas de Gestión de Edificios integrados están desplazando al mercado de gestión integral de instalaciones de India desde el mantenimiento reactivo hacia modelos operativos predictivos y más estructurados. JLL ha señalado que las herramientas de inteligencia artificial pueden reducir el tiempo de inactividad de los equipos hasta en un 50% y prolongar la vida útil de los activos entre un 20% y un 40%, mientras que algunos complejos de oficinas en Bengaluru han reportado ahorros energéticos de hasta el 35% tras adoptar sistemas de gestión energética basados en inteligencia artificial. Los beneficios se concentran en los activos de mayor calidad, y eso importa porque el 79% del arrendamiento de oficinas de Centros de Capacidad Global en el primer trimestre de 2026 se realizó en edificios con certificación ecológica, lo que refuerza el vínculo entre el sector inmobiliario premium y una mayor intensidad en los servicios de gestión de instalaciones. Las plataformas de mantenimiento predictivo conectadas con sistemas de mantenimiento informatizados pueden reducir los costos de mantenimiento en un 25% frente a los modelos reactivos y pueden alcanzar el retorno de la inversión en 12 a 18 meses, lo que ayuda a los proveedores a defender tarifas base más altas en contratos integrados. El resultado es una brecha de rendimiento más amplia entre los proveedores organizados que pueden operar entornos ricos en datos y los operadores manuales que aún compiten principalmente en despliegue de mano de obra, lo que está remodelando progresivamente el mercado de gestión integral de instalaciones de India.

Demanda Impulsada por la Sostenibilidad para la Optimización de Energía, Agua y Residuos

La demanda de servicios vinculados a la sostenibilidad se está convirtiendo en un requisito operativo más que en una opción de imagen de marca en grandes oficinas, complejos y sitios industriales dentro del mercado de gestión integral de instalaciones de India. El impulso inmediato proviene de la creciente proporción de inmuebles con certificación ecológica, ya que se espera que el 80% de la nueva oferta de oficinas de 2026 cuente con credenciales ecológicas y, por tanto, requiera un seguimiento más estrecho de las condiciones de energía, agua, residuos y entorno interior. Los edificios consumen casi un tercio del uso total de energía de India, por lo que los clientes están tratando ahora la gestión energética como una palanca directa de control de costos, además de un requisito de reporte. Los edificios que cumplen con el Código de Conservación de Energía en Edificios (ECBC) han demostrado reducciones en el consumo energético del 30% al 50% en comparación con los edificios convencionales, lo que refuerza el argumento comercial para el monitoreo especializado, las auditorías y la optimización dentro de los contratos de gestión de instalaciones. Los proveedores que pueden combinar análisis de Sistemas de Gestión de Edificios, soporte de ingeniería y prácticas de sostenibilidad documentadas están, por tanto, mejor posicionados para ganar trabajos de mayor calidad a medida que el mercado de gestión integral de instalaciones de India avanza hacia alcances de servicio más responsables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia por Precio de Proveedores No Organizados | -1.5% | Nacional, más aguda en ciudades de Nivel 2 y Nivel 3 y segmentos de gestión blanda de instalaciones | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Desgaste de la Fuerza Laboral Calificada e Inflación Salarial | -0.8% | Nacional, con mayores primas salariales en áreas metropolitanas | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Estrés en el Capital de Trabajo por Retrasos en Cuentas por Cobrar | -0.5% | Nacional, particularmente en contratos gubernamentales y del sector público | Mediano plazo (2-4 años) |

| Fiabilidad de Servicios Públicos y Exposición al Estrés Hídrico en Activos Críticos | -0.3% | Nacional, más aguda en corredores de centros de datos e instalaciones de salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia por Precio de Proveedores No Organizados

La competencia por precio de los proveedores no organizados sigue siendo el freno estructural más evidente en el mercado de gestión integral de instalaciones de India, con operadores más pequeños que socavan a las empresas organizadas entre un 15% y un 20% al eludir las obligaciones del Fondo de Previsión, el Seguro Estatal de Empleados y el salario mínimo. La presión es más intensa en limpieza, servicios domésticos y seguridad, donde la mano de obra es el principal insumo de costo y la calidad del servicio suele ser más difícil de evaluar objetivamente por parte de los compradores durante la contratación. El problema no termina en la adjudicación del contrato, ya que la brecha de precio visible luego condiciona las negociaciones de renovación y genera nueva presión sobre las empresas organizadas para aceptar tarifas más bajas en modelos de prestación conformes. La consolidación del código laboral de India podría mejorar el equilibrio competitivo con el tiempo, pero la implementación a nivel estatal sigue siendo desigual, lo que mantiene resultados de aplicación inconsistentes en distintas ubicaciones. Aun así, los grandes compradores empresariales están migrando lentamente desde decisiones de oferta más baja hacia revisiones del costo total de propiedad, lo que debería mejorar gradualmente la composición de calidad en el mercado de gestión integral de instalaciones de India.

Desgaste de la Fuerza Laboral Calificada e Inflación Salarial

La disponibilidad de mano de obra se está reduciendo en todo el mercado de gestión integral de instalaciones de India, con una rotación de trabajadores de cuello azul en sectores intensivos en mano de obra que oscila entre el 5% y el 7%, y una rotación de personal de primera línea en gestión de instalaciones que alcanza entre el 10% y el 20% mensual en algunos proveedores. Las plataformas de trabajo por encargo han añadido otra capa de presión al ofrecer pagos diarios de entre INR 800 y 1.200 (USD 9,5 a 14,3), y esa flexibilidad compite directamente con los puestos fijos mensuales de primera línea. Los salarios en las categorías intensivas en mano de obra están aumentando entre un 5% y un 6% anual, mientras que los márgenes operativos de los proveedores organizados se estimaron cerca del 5% en el ejercicio fiscal 26, lo que deja poco margen para absorber los costos de rotación y reentrenamiento. La escasez es más grave en roles técnicos como HVAC, MEP y soporte de Sistemas de Gestión de Edificios, ya que los fallos en el nivel de servicio en estas funciones son más visibles para los clientes y tienen un efecto directo en las decisiones de renovación. Las empresas que desarrollan academias internas, programas de aprendizaje y sistemas de retención más sólidos están, por tanto, ganando una ventaja operativa más duradera a medida que el mercado de gestión integral de instalaciones de India se vuelve más técnico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Crecimiento de la Gestión Dura de Instalaciones Supera al Mercado General

Se prevé que la gestión dura de instalaciones se expanda a una CAGR del 9,47% hasta 2031, lo que la sitúa por encima de la tasa de crecimiento general y la convierte en el motor de crecimiento más sólido del lado de los servicios en el mercado de gestión integral de instalaciones de India. Esta aceleración está estrechamente vinculada a la mayor densidad técnica en los activos de Grado A y a la expansión de los centros de datos, con una capacidad nacional proyectada para aumentar desde casi 1,7 GW a finales de 2025 hasta más de 4 GW para el ejercicio fiscal 30. Esa construcción incrementa la demanda de servicios MEP, gestión de HVAC, fiabilidad eléctrica, soporte de respaldo de energía y personal técnico disponible las 24 horas del día, los 7 días de la semana, que los operadores de servicios generales no pueden escalar fácilmente. Los servicios de gestión de activos también están adquiriendo un papel más relevante a medida que las carteras lideradas por fondos de inversión inmobiliaria (REIT) y los complejos de Centros de Capacidad Global pasan de ciclos de mantenimiento periódico hacia la planificación del ciclo de vida, el seguimiento de reemplazos y la administración vinculada al gasto de capital.

La gestión blanda de instalaciones representó el 67,19% del tamaño del mercado de gestión integral de instalaciones de India en 2025, lo que refleja la amplia base de mano de obra necesaria para limpieza, catering, soporte de oficina y seguridad en el parque comercial, de hospitalidad, sanitario e institucional de India. El segmento sigue siendo el ancla de ingresos para muchos proveedores porque incide en la experiencia diaria de ocupación y es difícil de internalizar para los grandes ocupantes en carteras multisede. Aun así, la composición de servicios dentro de los contratos integrados está cambiando gradualmente, ya que los servicios duros tienen un mayor valor por pie cuadrado y respaldan resultados de SLA más medibles que muchas líneas blandas intensivas en mano de obra. La limpieza se está beneficiando de la mecanización y el cuidado robótico de suelos, mientras que las funciones de soporte de oficina y seguridad se están modernizando mediante vigilancia asistida por inteligencia artificial y gestión inteligente de visitantes, lo que ayuda a la industria de gestión integral de instalaciones de India a mantener la calidad del servicio en un entorno sensible al precio.

Por Usuario Final: El Dominio Industrial Desafiado por el Impulso Comercial

El Sector Industrial y de Procesos representó el 29,48% de la participación del mercado de gestión integral de instalaciones de India en 2025, convirtiéndose en el mayor bloque de usuarios finales por ingresos. Esta posición refleja el tamaño, las necesidades de disponibilidad, las exigencias de seguridad y la intensidad del mantenimiento técnico de las plantas de fabricación, almacenes, parques logísticos, activos mineros e instalaciones energéticas que continúan expandiéndose bajo los programas de producción nacional. La demanda en este segmento también está volviéndose más vinculada al cumplimiento normativo, ya que los operadores multinacionales exigen cada vez más documentación de servicios, registros de mantenimiento y desempeño en seguridad que se alineen con sistemas operativos sujetos a auditorías rigurosas. La logística y el almacenamiento están ampliando aún más la base direccionable, ya que las instalaciones modernas de Grado A ahora requieren soporte integrado de MEP, control de plagas, higiene y monitoreo, en lugar de un simple mantenimiento básico.

Se proyecta que los usuarios finales comerciales crezcan a una CAGR del 9,11% hasta 2031, lo que los convierte en el centro de demanda de más rápido crecimiento en el mercado de gestión integral de instalaciones de India. Los ocupantes de Centros de Capacidad Global son centrales en este impulso, representando más del 44% de la absorción bruta de oficinas de India en el primer trimestre de 2026, y sus complejos típicamente requieren experiencia en el lugar de trabajo, soporte de sostenibilidad, catering y gestión técnica de instalaciones en un único alcance coordinado. El sector salud también está adquiriendo mayor relevancia a medida que los hospitales y las grandes redes de atención médica otorgan mayor importancia a la disponibilidad, la higiene, el soporte biomédico y la preparación para auditorías dentro de las estructuras de prestación externalizadas. La hospitalidad, la educación y las instituciones gubernamentales añaden estabilidad a la combinación, y sus expectativas de servicio cada vez más estandarizadas están elevando los requisitos operativos de referencia en toda la industria de gestión integral de instalaciones de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de gestión integral de instalaciones de India está concentrado en los principales corredores de oficinas e infraestructura, con Bengaluru, Delhi-NCR, Hyderabad, Chennai y Mumbai formando la base de demanda central para los contratos integrados. Esta concentración refleja la ubicación del inventario de oficinas de Grado A más profundo de India, sus complejos de uso mixto de mayor valor y los mayores grupos de ocupantes multinacionales y operadores de Centros de Capacidad Global. La absorción neta récord de 61,4 millones de pies cuadrados en las 8 principales ciudades en 2025 reforzó este patrón liderado por las metrópolis, ya que cada edificio recién ocupado amplía el canal para servicios plurianuales de operaciones, mantenimiento, limpieza, seguridad y soporte en el lugar de trabajo. El mercado de gestión integral de instalaciones de India también se beneficia del hecho de que el nuevo parque premium cuenta cada vez más con certificación ecológica y es de propiedad institucional, lo que aumenta la necesidad de prestación estandarizada e informes a nivel de cartera en redes de ciudades. Los grandes ocupantes están, por tanto, más dispuestos a designar a proveedores con amplia cobertura urbana en lugar de proveedores locales separados, especialmente cuando los contratos incluyen servicios técnicos, tareas de sostenibilidad y gestión del lugar de trabajo.

Bengaluru e Hyderabad siguen siendo especialmente importantes porque la demanda de Centros de Capacidad Global es profunda, la calidad de las oficinas es alta y los ocupantes tienen más probabilidades de buscar modelos de servicio integrados y habilitados tecnológicamente. Mumbai y Chennai tienen una importancia adicional para el mercado de gestión integral de instalaciones de India porque también son centrales para la expansión de los centros de datos, lo que aumenta la proporción de trabajos de Gestión Dura de Instalaciones técnicamente exigentes y eleva el valor de las capacidades de ingeniería. Delhi-NCR combina grandes complejos de oficinas con desarrollos de uso mixto y una sólida base de clientes públicos y corporativos, lo que la convierte en una geografía clave para los proveedores orientados a la escala que buscan carteras de contratos amplias. Estos corredores metropolitanos son donde las empresas organizadas pueden convertir mejor las relaciones con clientes nacionales en mandatos multiciudad, ya que los equipos de adquisiciones prefieren estándares de servicio uniformes en sus ubicaciones ocupadas más importantes.

La siguiente capa de oportunidad se está desplazando hacia Ahmedabad, Jaipur, Kochi, Coimbatore e Indore, donde la expansión de los Centros de Capacidad Global y el desarrollo de complejos gestionados están comenzando a crear una base de demanda a largo plazo para el mercado de gestión integral de instalaciones de India. Estas ciudades aún no ofrecen la misma densidad de contratos que los centros de Nivel 1, pero son importantes porque permiten a los proveedores nacionales ampliar sus redes antes de que la competencia local se formalice a escala. El modelo de prestación en estos mercados probablemente favorecerá las operaciones en forma de centro y radios, donde la gestión regional y la supervisión digital se combinan con equipos de ejecución locales para gestionar el costo y la consistencia del servicio. La sensibilidad al precio sigue siendo mayor fuera de los grupos de Nivel 1, por lo que el ritmo de penetración organizada dependerá de la rapidez con que los ocupantes migren desde la contratación de menor costo hacia el cumplimiento normativo, la responsabilidad y los resultados medibles.

Panorama Competitivo

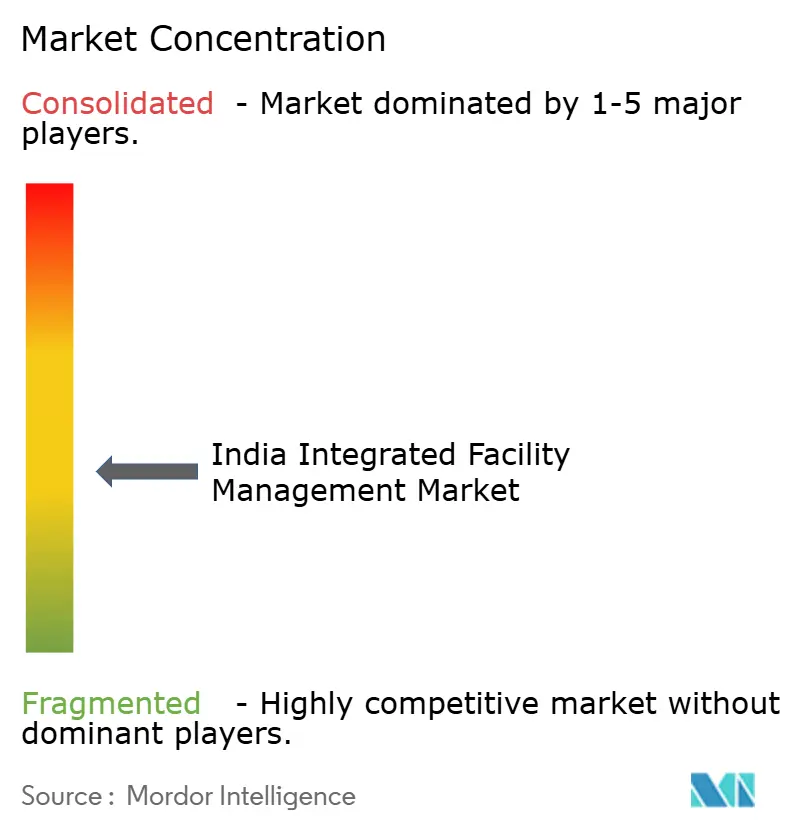

El mercado de gestión integral de instalaciones de India sigue estando fragmentado, con más de 1.200 proveedores de servicios registrados, pero la consolidación se está volviendo más evidente en la cima a medida que los líderes organizados amplían su ventaja a través de la escala, los sistemas de cumplimiento normativo, el gasto en tecnología y la especialización sectorial. Ganar grandes mandatos depende ahora menos de la simple capacidad de mano de obra y más de la capacidad de gestionar informes de SLA, cumplimiento normativo estatutario, preparación para auditorías y ejecución multiciudad sin interrupciones en el servicio. Por eso las empresas más sólidas están construyendo ventajas operativas en torno a la cobertura panindiana, los flujos de trabajo digitales, la profundidad de ingeniería y la capacidad de respaldar tanto la Gestión Dura de Instalaciones como la Gestión Blanda de Instalaciones dentro de un único marco comercial. El mercado de gestión integral de instalaciones de India también se está diferenciando según el acceso al capital, ya que las empresas con balances más sólidos pueden invertir en adquisiciones, automatización y capital de trabajo, mientras que los competidores más pequeños siguen vinculados a la prestación manual y ciclos de planificación más cortos. Los actores globales también se están beneficiando, ya que el creciente papel de India como centro de Centros de Capacidad Global les permite extender las relaciones existentes con clientes internacionales hacia mandatos locales de gestión de instalaciones con menor fricción en la adquisición de cuentas.

La adquisición mayoritaria de AP Securitas por parte de SIS Limited por INR 600 crore (USD 71,4 millones) añadió casi INR 1.200 crore (USD 142,9 millones) en ingresos anualizados y marcó la mayor compra de la empresa en el ejercicio fiscal 26, mostrando cómo los líderes organizados están utilizando fusiones y adquisiciones para fortalecer la densidad regional y la escala de ingresos. SIS también invirtió más en automatización basada en inteligencia artificial, robótica y asociaciones tecnológicas bajo su hoja de ruta Visión 2030, lo que demuestra que la carrera competitiva está yendo más allá de la escala de mano de obra por sí sola. La refiling de la oferta pública inicial de BVG India en octubre de 2025 apuntó en la misma dirección, con una emisión nueva propuesta de INR 300 crore y unos ingresos consolidados del ejercicio fiscal 25 de INR 3.301,8 crore (USD 393 millones), un 16,3% más interanual. ISS demostró la vía multinacional hacia el mercado de gestión integral de instalaciones de India a través de un contrato en India a 5 años valorado en DKK 100 millones (USD 14,5 millones) anuales en el IRS de 2025, construido sobre una relación existente con un cliente europeo.

El espacio en blanco en el mercado de gestión integral de instalaciones de India es más sólido en la gestión de instalaciones sanitarias, la gestión de instalaciones de centros de datos y los servicios vinculados a la sostenibilidad, donde la profundidad técnica y la escala de prestación aún no suelen coexistir en el mismo proveedor. Esto crea espacio para competidores capaces, pero el riesgo de margen sigue siendo real porque el capital de trabajo puede ajustarse rápidamente cuando las cuentas por cobrar del sector público se retrasan o cuando se ganan grandes contratos a tarifas agresivas. La próxima etapa de consolidación, por tanto, probablemente recompensará a las empresas que puedan integrar el monitoreo IoT, el mantenimiento predictivo y los informes de energía auditables en los contratos base en lugar de venderlos como complementos opcionales. En términos prácticos, el mercado de gestión integral de instalaciones de India está avanzando hacia una estructura donde la calidad de los datos, la fiabilidad de la ingeniería y la disciplina de capital importan al menos tanto como el número de empleados.

Líderes de la Industria de Gestión Integral de Instalaciones de India

BVG India Limited

Compass Group India (Compass Group PLC)

ISS Facility Services India Pvt. Ltd. (ISS A/S)

Impressions Services Private Ltd.

Krystal Integrated Services Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: SIS Limited reportó ingresos consolidados del ejercicio fiscal 26 de INR 16.030 crore (USD 1,91 mil millones), un aumento interanual del 21%; el segmento de Soluciones de Gestión de Instalaciones logró su EBITDA trimestral más alto de la historia en INR 35 crore y un crecimiento interanual del 26,5% en el cuarto trimestre del ejercicio fiscal 26; la empresa tiene como objetivo INR 20.000 crore (USD 2,38 mil millones) para el ejercicio fiscal 27. Business Standard, mayo de 2026.

- Marzo de 2026: CBRE South Asia Private Limited obtuvo un mandato de gestión de instalaciones integral para CRC The Flagship, un desarrollo comercial de Tecnología de la Información y Servicios Habilitados por Tecnología de la Información de Grado A+ de 2,4 millones de pies cuadrados en la Autopista de Noida, que abarca operaciones y mantenimiento, mantenimiento predictivo, gestión de sostenibilidad y sistemas de edificios inteligentes, incluido el Sistema de Gestión de Edificios. Constro Facilitator, marzo de 2026.

- Octubre de 2025: SIS Limited adquirió una participación mayoritaria en AP Securitas, con sede en Delhi, por aproximadamente INR 600 crore (USD 71,4 millones), su mayor adquisición, añadiendo aproximadamente INR 1.200 crore (USD 142,9 millones) en ingresos anualizados y expandiendo significativamente la cobertura en el mercado de la Región de la Capital Nacional. Fortune India, marzo de 2026.

- Octubre de 2025: BVG India Limited volvió a presentar su Prospecto Preliminar de Oferta Pública ante el Consejo de Valores e Intercambio de India (SEBI) para una oferta pública inicial que comprende una emisión nueva de INR 300 crore (USD 35,7 millones) más una oferta de venta, con los fondos destinados principalmente al pago de deuda; la empresa reportó INR 3.301,8 crore (USD 393 millones) en ingresos consolidados en el ejercicio fiscal 25, un 16,3% más interanual. Moneycontrol, octubre de 2025.

Alcance del Informe del Mercado de Gestión Integral de Instalaciones de India

El Informe del Mercado de Gestión Integral de Instalaciones de India está segmentado por tipo de servicio (Gestión Dura de Instalaciones [Gestión de Activos, Servicios MEP y HVAC, Sistemas de Incendios y Seguridad, y Otros Servicios de Gestión Dura de Instalaciones], y Gestión Blanda de Instalaciones [Soporte de Oficina y Seguridad, Servicios de Limpieza, Servicios de Catering, y Otros Servicios de Gestión Blanda de Instalaciones]), usuario final (Comercial (incluye BFSI, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.), Hospitalidad (incluye Establecimientos de Comida, Restaurantes y Hoteles de Gran Escala), Institucional e Infraestructura Pública (incluye Establecimientos Gubernamentales, Educación, Transporte como Aeropuertos y Ferrocarriles, etc.), Salud (incluye Instalaciones de Salud Públicas y Privadas), Sector Industrial y de Procesos (incluye Fabricación, Energía incluyendo Exploración de Petróleo y Gas, Minería, etc.), y Otras Industrias de Usuarios Finales (Residencial Multifamiliar, Entretenimiento, Deportes y Ocio)). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Gestión Dura de Instalaciones | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas de Incendios y Seguridad | |

| Otros Servicios de Gestión Dura de Instalaciones | |

| Gestión Blanda de Instalaciones | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios de Gestión Blanda de Instalaciones |

| Comercial |

| Hospitalidad |

| Institucional e Infraestructura Pública |

| Salud |

| Sector Industrial y de Procesos |

| Otras Industrias de Usuarios Finales |

| Por Tipo de Servicio | Gestión Dura de Instalaciones | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas de Incendios y Seguridad | ||

| Otros Servicios de Gestión Dura de Instalaciones | ||

| Gestión Blanda de Instalaciones | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios de Gestión Blanda de Instalaciones | ||

| Por Usuario Final | Comercial | |

| Hospitalidad | ||

| Institucional e Infraestructura Pública | ||

| Salud | ||

| Sector Industrial y de Procesos | ||

| Otras Industrias de Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión integral de instalaciones de India en 2031?

Se proyecta que el mercado de gestión integral de instalaciones de India alcance USD 20,34 mil millones en 2031 desde USD 13,50 mil millones en 2026, a una CAGR del 8,5% durante el período 2026-2031.

¿Qué categoría de servicio está creciendo más rápido en India?

La Gestión Dura de Instalaciones es el tipo de servicio de más rápido crecimiento, con una CAGR prevista del 9,47% hasta 2031, respaldada por los centros de datos, los edificios técnicos y los requisitos de ingeniería más complejos.

¿Qué grupo de usuarios finales contribuye más ingresos en la actualidad?

El Sector Industrial y de Procesos fue el mayor segmento de usuarios finales en 2025, con el 29,48% de los ingresos totales, impulsado por la fabricación, la logística, la energía y las operaciones de alta intensidad de procesos.

¿Por qué los ocupantes comerciales son cada vez más importantes para los proveedores de servicios?

Se prevé que la demanda comercial crezca al 9,11% hasta 2031, impulsada por el sólido arrendamiento de Centros de Capacidad Global, los grandes complejos de Grado A y la mayor demanda de soporte en el lugar de trabajo, sostenibilidad y servicios técnicos en un único contrato.

¿Qué está impulsando los valores de los contratos al alza en los grandes sitios?

Los compradores están migrando desde contratos basados en mano de obra hacia modelos liderados por SLA que miden la disponibilidad, el uso de energía, la higiene y los resultados para los usuarios, lo que aumenta el valor de los proveedores de servicios integrados y técnicamente capaces.

¿Cuál es el mayor desafío para los operadores organizados en India?

El mayor desafío sigue siendo la competencia por precio de los proveedores no organizados, especialmente en los servicios blandos, junto con la rotación de personal y la inflación salarial que mantienen presión sobre los márgenes y la continuidad del servicio.

Última actualización de la página el: