Größe und Marktanteil des indischen integrierten Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

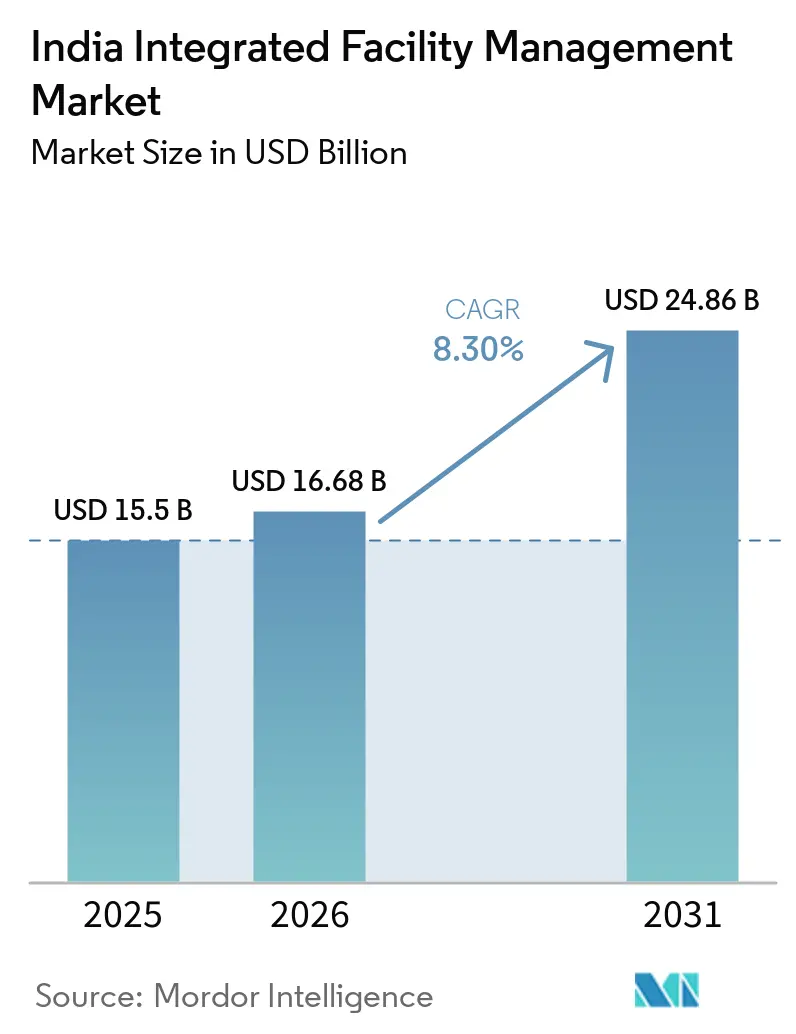

| Marktgröße im Basisjahr (2025) | 15.5 Milliarden US-Dollar |

| Marktgröße (2026) | 16.68 Milliarden US-Dollar |

| Marktgröße (2031) | 24.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen integrierten Facility-Management-Marktes von Mordor Intelligence

Die Größe des indischen integrierten Facility-Management-Marktes wird auf 15,5 Milliarden USD im Jahr 2025, 16,68 Milliarden USD im Jahr 2026 projiziert und soll bis 2031 24,86 Milliarden USD erreichen, mit einer CAGR von 8,30 % von 2026 bis 2031.

Der Wachstumspfad wird weiterhin durch die Formalisierung der organisierten Dienstleistungsbasis gestützt, auch wenn das Tempo nun eine größere Umsatzbasis und engere Margenkonditionen widerspiegelt und nicht auf schwache Nachfrage hindeutet – das von CRISIL bewertete Wachstum im organisierten Sicherheits- und Facility-Management-Bereich erreichte in den vier Jahren vor dem Geschäftsjahr 2026 13 %. Die Nachfragesichtbarkeit ist auch an den Zyklus der gewerblichen Immobilien gebunden, wobei die Netto-Büroabsorption in den Top-8-Städten im Jahr 2025 mit 61,4 Millionen Quadratfuß einen Rekordwert erreichte, was einem Anstieg von 25 % gegenüber dem Vorjahr entspricht, und die Nachfrage nach Klasse-A-Flächen wird voraussichtlich im Jahr 2026 mit 70 bis 75 Millionen Quadratfuß auf einem hohen Niveau bleiben. Jeder neue Büromietvertrag schafft einen mehrjährigen Betriebsbedarf und gibt dem indischen integrierten Facility-Management-Markt eine wiederkehrende Umsatzbasis, die breiter ist als einmalige Projektzyklen und widerstandsfähiger als diskretionäre Serviceausgaben. Die Vertragsgestaltung verlagert sich auch von Modellen der Arbeitskräftebereitstellung hin zur SLA-basierten Leistungserbringung, was die durchschnittlichen Vertragswerte erhöht, da Auftraggeber messbare Betriebszeiten, Energieleistung, Hygienestandards und Arbeitsplatzergebnisse über größere Portfolios hinweg anstreben. Der indische integrierte Facility-Management-Markt ist nach wie vor fragmentiert, doch der Abstand zwischen nationalen Marktführern und mittelständischen Unternehmen wächst, da Akquisitionen, öffentliche Kapitalaufnahme, Compliance-Infrastruktur und digitale Betriebswerkzeuge zunehmend bestimmen, wer große integrierte Mandate gewinnen und halten kann.

Wichtigste Erkenntnisse des Berichts

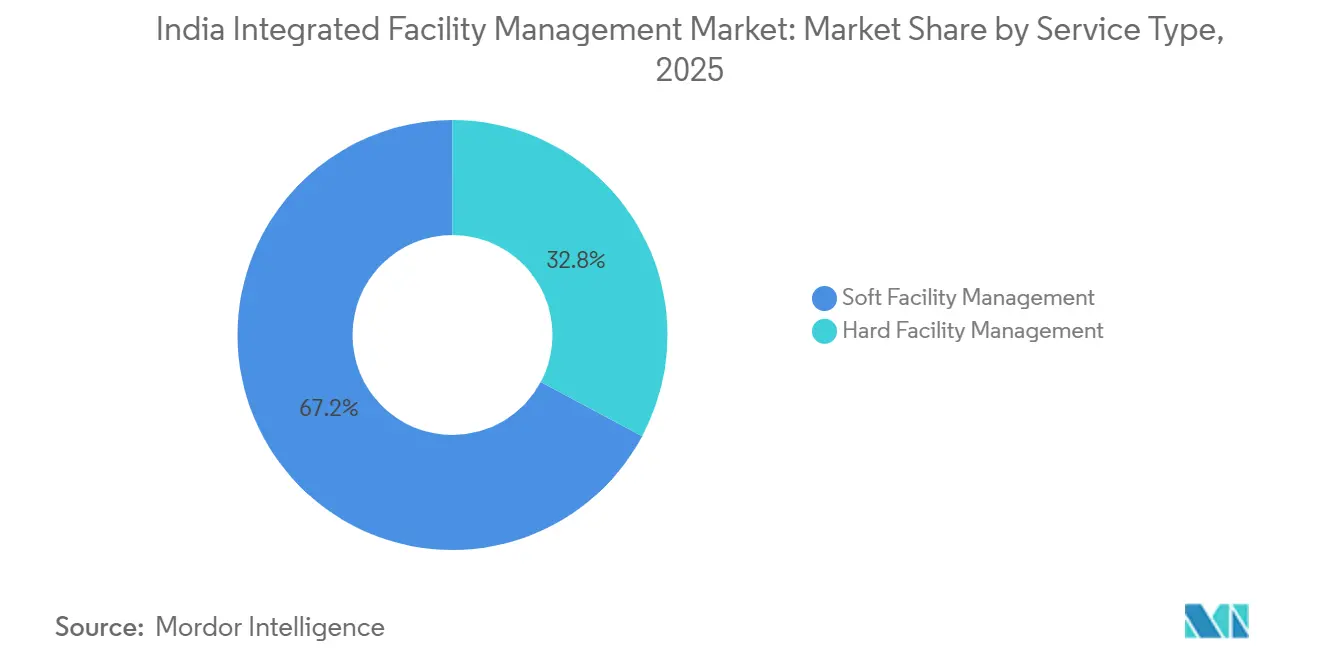

- Nach Servicetyp hielt das Soft Facility Management im Jahr 2025 einen Anteil von 67,19 % an der Größe des indischen integrierten Facility-Management-Marktes, während Hard FM bis 2031 mit einer CAGR von 9,47 % expandieren soll.

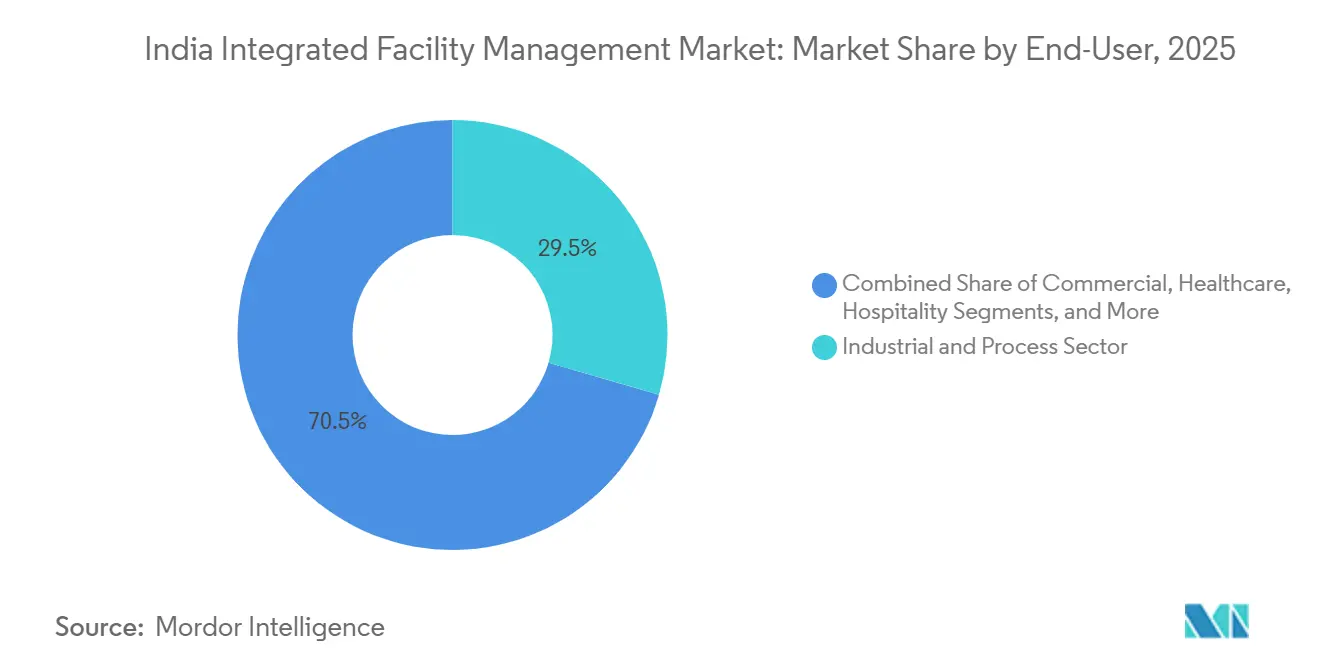

- Nach Endnutzer hielt der Industrie- und Prozesssektor im Jahr 2025 einen Anteil von 29,48 % am indischen integrierten Facility-Management-Markt, während das gewerbliche Segment bis 2031 die höchste CAGR von 9,11 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen integrierten Facility-Management-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Klasse-A-Büros und gemischt genutzten Campussen | +2.8% | National, mit frühen Gewinnen in Bengaluru, Delhi-NCR, Hyderabad, Chennai, Mumbai | Kurzfristig (≤ 2 Jahre) |

| Anbieterkonsolidierung hin zu integrierten und ergebnisorientierten Verträgen | +1.9% | National, konzentriert in gewerblichen Zentren der Klasse 1 und Klasse 2 | Mittelfristig (2–4 Jahre) |

| Breitere Einführung intelligenter Gebäude und vorausschauender Wartung | +1.6% | National, vorwiegend Klasse-A-Büros und Rechenzentrumsbestand | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebene Nachfrage nach Energie-, Wasser- und Abfalloptimierung | +1.2% | National, mit regulatorischem Einfluss durch Maharashtra und Telangana | Mittelfristig (2–4 Jahre) |

| Expansion von Global Capability Centres über Klasse-1-Zentren hinaus | +0.8% | National, mit frühen Gewinnen in Ahmedabad, Jaipur, Kochi, Coimbatore, Indore | Langfristig (≥ 4 Jahre) |

| Aufbau von Rechenzentren und unternehmenskritischer Infrastruktur | +0.7% | National, konzentriert in Mumbai, Chennai, Delhi-NCR, Bengaluru, mit Expansion in Klasse-2-Städte | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Klasse-A-Büros und gemischt genutzten Campussen

Indiens Klasse-A-Büromarkt verzeichnete im Jahr 2025 sein stärkstes Jahr seit Beginn der Aufzeichnungen, mit einer Netto-Absorption von 61,4 Millionen Quadratfuß in den Top-8-Städten, ein Anstieg von 25 % gegenüber dem Vorjahr, was den professionell verwalteten Immobilienbestand, der kontinuierliche Betriebsunterstützung erfordert, direkt erweitert.[1]Cushman & Wakefield, "Leistung des indischen Büromarktes im Jahr 2025," Cushman & Wakefield. Indien soll im Jahr 2026 auch 40 % des neuen Klasse-A-Büroflächenangebots von 61,3 Millionen Quadratfuß im asiatisch-pazifischen Raum ausmachen, was die Onboarding-Pipeline für den indischen integrierten Facility-Management-Markt aktiv hält.[2]Economic Times, "Ausblick auf die Klasse-A-Nachfrage für 2026 bei indischen Büros," The Economic Times. Die Qualitätsmischung ist ebenso wichtig wie die Mengenmischung, da 80 % des neuen Angebots für 2026 voraussichtlich grünzertifiziert sein werden, was die Serviceschwelle für Energiemanagement, Wasserüberwachung, Kontrolle der Innenraumluftqualität und prüfungsfähige Berichterstattung erhöht.[3]Colliers, "Ausblick auf grünzertifiziertes Büroflächenangebot in Indien für 2026," Colliers Gemischt genutzte Campusse bringen auch Büro-, Einzelhandels-, Gastgewerbe- und Verpflegungsfunktionen in eine einzige verwaltete Umgebung, was Eigentümer eher dazu veranlasst, einen verantwortlichen Betreiber über mehrere Servicelinien hinweg zu beauftragen. Diese Kombination aus Größe, technischen Anforderungen und Eigentümerpräferenzen begünstigt weiterhin integrierte Anbieter mit ausgewogener Hard-FM- und Soft-FM-Tiefe, was den Übergang zu umfassenderen IFM-Verträgen innerhalb des indischen integrierten Facility-Management-Marktes unterstützt.

Anbieterkonsolidierung hin zu integrierten und ergebnisorientierten Verträgen

Der indische integrierte Facility-Management-Markt bewegt sich weg von kopfzahlgetriebenen Verträgen hin zu SLA-verknüpften Geschäftsmodellen, die Betriebszeit, Energieeffizienz, Hygienequalität und Nutzererfahrung messen, anstatt nur den Arbeitskräfteeinsatz. Unternehmen, die einen einzigen IFM-Partner für 5 oder mehr Servicekategorien nutzen, haben eine durchschnittliche Reduzierung des Lieferantenmanagement-Overheads um 18 % gemeldet, was Beschaffungsteams ein direktes Kosten- und Kontrollargument für die Konsolidierung liefert.[4]Stalwart Group, "Reduzierung des Lieferantenmanagement-Overheads unter integrierten Verträgen," Stalwart Group. Diese Verlagerung erhöht auch den strategischen Wert von Hard FM, da technische Kennzahlen wie HVAC-Betriebszeit, elektrische Zuverlässigkeit und Energieverbrauchsleistung in der Angebotsphase leichter zu überprüfen und zu steuern sind als viele Soft-Service-Ergebnisse. Das institutionelle Eigentum weitet sich über Indiens Bürobestand aus, wobei mehr als 380 Millionen Quadratfuß Klasse-A-Fläche REIT-Potenzial aufweisen, und diese Eigentümer bevorzugen einheitliche Standards über verteilte Portfolios hinweg anstelle separater lokaler Betriebsvereinbarungen. Da dieses Modell zum Standard wird, werden kleinere Unternehmen ohne nationale Reichweite, Datensysteme und Compliance-Tiefe wahrscheinlich Marktanteile im indischen integrierten Facility-Management-Markt verlieren, auch wenn sie lokal preislich wettbewerbsfähig bleiben.

Breitere Einführung intelligenter Gebäude und vorausschauender Wartung

IoT-Sensoren, KI-gestützte Analysen und integrierte Gebäudemanagementsysteme verlagern den indischen integrierten Facility-Management-Markt von reaktiver Wartung hin zu vorausschauenden und strukturierteren Betriebsmodellen. JLL hat festgestellt, dass KI-Werkzeuge die Geräteausfallzeiten um bis zu 50 % reduzieren und die Lebensdauer von Anlagen um 20 % bis 40 % verlängern können, während einige Bürokomplexe in Bengaluru nach der Einführung KI-gesteuerter Energiemanagementsysteme Energieeinsparungen von bis zu 35 % gemeldet haben. Die Vorteile konzentrieren sich auf höherwertige Anlagen, und das ist bedeutsam, weil 79 % der GCC-Bürovermietungen im ersten Quartal 2026 in grünzertifizierten Gebäuden stattfanden, was die Verbindung zwischen Premium-Immobilien und intensiverer FM-Serviceleistung verstärkt. Vorausschauende Wartungsplattformen, die mit computergestützten Wartungssystemen verbunden sind, können die Wartungskosten im Vergleich zu reaktiven Modellen um 25 % senken und eine Amortisation innerhalb von 12 bis 18 Monaten erreichen, was Anbietern hilft, höhere Grundgebühren bei integrierten Verträgen zu verteidigen. Das Ergebnis ist eine größere Leistungslücke zwischen organisierten Anbietern, die datenreiche Umgebungen betreiben können, und manuellen Betreibern, die hauptsächlich über den Arbeitskräfteeinsatz konkurrieren, was den indischen integrierten Facility-Management-Markt stetig umgestaltet.

Nachhaltigkeitsgetriebene Nachfrage nach Energie-, Wasser- und Abfalloptimierung

Nachhaltigkeitsverknüpfte Servicenachfrage wird in großen Büros, Campussen und Industriestandorten innerhalb des indischen integrierten Facility-Management-Marktes zu einer Betriebsanforderung statt einer Markenstrategie. Der unmittelbare Druck kommt vom wachsenden Anteil grünzertifizierter Bestände, da 80 % des neuen Büroflächenangebots für 2026 voraussichtlich grüne Zertifizierungen tragen und daher eine engere Überwachung von Energie, Wasser, Abfall und Innenraumbedingungen erfordern. Gebäude verbrauchen fast ein Drittel des gesamten Energieverbrauchs Indiens, sodass Kunden das Energiemanagement nun sowohl als direkten Kostenkontrollhebel als auch als Berichtspflicht betrachten. ECBC-konforme Gebäude haben Energieverbrauchsreduzierungen von 30 % bis 50 % im Vergleich zu konventionellen Gebäuden nachgewiesen, was den wirtschaftlichen Nutzen von spezialisierter Überwachung, Audits und Optimierung innerhalb von FM-Verträgen stärkt. Anbieter, die BMS-Analysen, Ingenieurunterstützung und dokumentierte Nachhaltigkeitspraktiken kombinieren können, sind daher besser positioniert, um hochwertigere Aufträge zu gewinnen, da sich der indische integrierte Facility-Management-Markt hin zu rechenschaftspflichtigeren Servicebereichen verlagert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisgetriebener Wettbewerb durch nicht organisierte Anbieter | -1.5% | National, stärker ausgeprägt in Klasse-2- und Klasse-3-Städten sowie im Soft-FM-Segment | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Abwanderung von Fachkräften und Lohninflation | -0.8% | National, mit höheren Lohnprämien in Ballungsräumen | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Betriebskapitalbelastung durch verzögerte Forderungen | -0.5% | National, insbesondere bei staatlichen und öffentlichen Aufträgen | Mittelfristig (2–4 Jahre) |

| Versorgungszuverlässigkeit und Wasserknappheitsrisiko bei kritischen Anlagen | -0.3% | National, am stärksten ausgeprägt in Rechenzentren und Gesundheitseinrichtungskorridoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisgetriebener Wettbewerb durch nicht organisierte Anbieter

Preisgetriebener Wettbewerb durch nicht organisierte Anbieter bleibt die deutlichste strukturelle Bremse für den indischen integrierten Facility-Management-Markt, wobei kleinere Betreiber organisierte Unternehmen um 15 % bis 20 % unterbieten, indem sie Provident-Fund-, Employees'-State-Insurance- und Mindestlohnverpflichtungen umgehen. Der Druck ist am stärksten in den Bereichen Reinigung, Haushaltsführung und Sicherheit, wo Arbeitskräfte der wichtigste Kostenfaktor sind und die Outputqualität für Auftraggeber während der Beschaffung oft schwerer objektiv zu bewerten ist. Das Problem endet nicht bei der Auftragsvergabe, da die sichtbare Preislücke dann Verlängerungsgespräche beeinflusst und organisierten Unternehmen neuen Druck auferlegt, niedrigere Preise bei konformen Liefermodellen zu akzeptieren. Indiens Arbeitsrechtskonsolidierung könnte das Wettbewerbsgleichgewicht langfristig verbessern, aber die Umsetzung auf Staatsebene bleibt uneinheitlich, was die Durchsetzungsergebnisse an verschiedenen Standorten inkonsistent hält. Dennoch verlagern sich große Unternehmensauftraggeber langsam von Niedrigstpreisgeboten hin zu Gesamtbetriebskostenprüfungen, was die Qualitätsmischung im indischen integrierten Facility-Management-Markt schrittweise verbessern sollte.

Abwanderung von Fachkräften und Lohninflation

Die Arbeitskräfteverfügbarkeit verschärft sich im gesamten indischen integrierten Facility-Management-Markt, wobei die Abwanderung von Arbeitern in arbeitsintensiven Sektoren bei 5 % bis 7 % liegt und die Fluktuation an der FM-Front bei einigen Anbietern 10 % bis 20 % pro Monat erreicht. Gig-Plattformen haben eine weitere Druckebene hinzugefügt, indem sie tägliche Auszahlungen von INR 800 bis 1.200 (USD 9,5 bis 14,3) anbieten, und diese Flexibilität konkurriert direkt mit festen monatlichen Frontline-Stellen. Die Löhne in arbeitsintensiven Kategorien steigen um 5 % bis 6 % pro Jahr, während die Betriebsmargen organisierter Anbieter im Geschäftsjahr 2026 auf etwa 5 % geschätzt wurden, was wenig Spielraum lässt, um Fluktuations- und Umschulungskosten zu absorbieren. Der Mangel ist in technischen Rollen wie HVAC, MEP und BMS-Support gravierender, da Serviceausfälle in diesen Funktionen für Kunden sichtbarer sind und einen direkten Einfluss auf Verlängerungsentscheidungen haben. Unternehmen, die interne Akademien, Ausbildungsprogramme und stärkere Bindungssysteme aufbauen, gewinnen daher einen dauerhafteren Betriebsvorteil, da der indische integrierte Facility-Management-Markt technisch anspruchsvoller wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard-FM-Wachstum übertrifft den Gesamtmarkt

Hard Facility Management (FM) soll bis 2031 mit einer CAGR von 9,47 % expandieren, was es vor der Gesamtwachstumsrate positioniert und es zur stärksten dienstseitigen Wachstumsmaschine im indischen integrierten Facility-Management-Markt (IFM) macht. Diese Beschleunigung ist eng mit der höheren technischen Dichte in Klasse-A-Anlagen und der Expansion von Rechenzentren verbunden, wobei die nationale Kapazität voraussichtlich von fast 1,7 GW Ende 2025 auf mehr als 4 GW bis zum Geschäftsjahr 2030 steigen wird. Dieser Aufbau erhöht die Nachfrage nach MEP-Dienstleistungen, HVAC-Management, elektrischer Zuverlässigkeit, Notstromunterstützung und technischer 24/7-Besetzung, die allgemeine Dienstleistungsanbieter nicht leicht skalieren können. Asset-Management-Dienstleistungen gewinnen ebenfalls eine größere Rolle, da REIT-geführte Portfolios und GCC-Campusse von periodischen Wartungszyklen hin zu Lebenszyklusplanung, Ersatzverfolgung und kapitalausgabenverknüpfter Verwaltung wechseln.

Soft FM hielt im Jahr 2025 einen Anteil von 67,19 % an der Größe des indischen IFM-Marktes, was die große Arbeitskräftebasis widerspiegelt, die für Reinigung, Catering, Büroservice und Sicherheit in Indiens gewerblichem, gastgewerblichem, gesundheitlichem und institutionellem Bestand benötigt wird. Das Segment bleibt der Umsatzanker für viele Anbieter, da es die tägliche Belegungserfahrung berührt und für große Nutzer schwer zu internalisieren ist, wenn sie mehrere Standorte betreiben. Dennoch verschiebt sich die Servicemischung innerhalb integrierter Verträge allmählich, da Hard Services einen höheren Wert pro Quadratfuß tragen und messbarere SLA-Ergebnisse unterstützen als viele arbeitsintensive Soft-Linien. Die Reinigung profitiert von Mechanisierung und robotergestützter Bodenpflege, während Büroservice- und Sicherheitsfunktionen durch KI-gestützte Überwachung und intelligentes Besuchermanagement aufgewertet werden, was der indischen IFM-Branche hilft, die Servicequalität in einem preissensiblen Umfeld zu verteidigen.

Nach Endnutzer: Industrielle Dominanz durch gewerblichen Schwung herausgefordert

Der Industrie- und Prozesssektor hielt im Jahr 2025 einen Anteil von 29,48 % am indischen integrierten Facility-Management-Markt und war damit der größte Endnutzerblock nach Umsatz. Diese Position spiegelt die Größe, den Betriebszeitbedarf, die Sicherheitsanforderungen und die technische Wartungsintensität von Fertigungsanlagen, Lagerhäusern, Logistikparks, Bergbauanlagen und Energieeinrichtungen wider, die sich unter inländischen Produktionsprogrammen weiter ausweiten. Die Nachfrage in diesem Segment wird auch compliance-verknüpfter, da multinationale Betreiber zunehmend Servicedokumentation, Wartungsprotokolle und Sicherheitsleistungen verlangen, die mit prüfungsintensiven Betriebssystemen übereinstimmen. Logistik und Lagerhaltung weiten die adressierbare Basis weiter aus, da moderne Klasse-A-Einrichtungen nun integrierte MEP-, Schädlingsbekämpfungs-, Hygiene- und Überwachungsunterstützung statt einfacher Betreuung allein benötigen.

Gewerbliche Endnutzer sollen bis 2031 mit einer CAGR von 9,11 % wachsen, was sie zum am schnellsten wachsenden Nachfragezentrum im indischen IFM-Markt macht. GCC-Nutzer sind zentral für diesen Schwung und machten im ersten Quartal 2026 mehr als 44 % der Brutto-Büroabsorption Indiens aus, und ihre Campusse erfordern typischerweise Arbeitsplatzerfahrung, Nachhaltigkeitsunterstützung, Catering und technisches FM in einem koordinierten Umfang. Das Gesundheitswesen wird ebenfalls relevanter, da Krankenhäuser und große Pflegenetzwerke größeren Wert auf Betriebszeit, Hygiene, biomedizinische Unterstützung und Prüfungsbereitschaft innerhalb ausgelagerter Lieferstrukturen legen. Gastgewerbe, Bildung und staatliche Institutionen fügen der Mischung Stabilität hinzu, und ihre zunehmend standardisierten Serviceerwartungen heben die grundlegenden Betriebsanforderungen in der gesamten indischen IFM-Branche an.

Geografische Analyse

Der indische integrierte Facility-Management-Markt konzentriert sich auf die wichtigsten Büro- und Infrastrukturkorridore, wobei Bengaluru, Delhi-NCR, Hyderabad, Chennai und Mumbai die Kernachfragebasis für integrierte Verträge bilden. Diese Konzentration spiegelt den Standort von Indiens tiefsten Klasse-A-Bürobeständen, seinen höchstwertigen gemischt genutzten Campussen und den größten Clustern multinationaler Nutzer und GCC-Betreiber wider. Die Rekord-Netto-Absorption von 61,4 Millionen Quadratfuß in den Top-8-Städten im Jahr 2025 verstärkte dieses metrogeführte Muster, da jedes neu belegte Gebäude die Pipeline für mehrjährige Betriebs-, Wartungs-, Reinigungs-, Sicherheits- und Arbeitsplatzunterstützungsdienstleistungen erweitert. Der indische integrierte Facility-Management-Markt profitiert auch davon, dass neue Premium-Bestände zunehmend grünzertifiziert und institutionell im Besitz sind, was den Bedarf an standardisierter Lieferung und portfolioweiter Berichterstattung über Stadtnetzwerke hinweg erhöht. Große Nutzer sind daher eher bereit, Anbieter mit breiter Stadtabdeckung zu beauftragen als separate lokale Anbieter, insbesondere wenn Verträge technische Dienstleistungen, Nachhaltigkeitsaufgaben und Arbeitsplatzverwaltung umfassen.

Bengaluru und Hyderabad bleiben besonders wichtig, da die GCC-Nachfrage tief ist, die Büroqualität hoch ist und Nutzer eher integrierte, technologiegestützte Servicemodelle suchen. Mumbai und Chennai haben für den indischen integrierten Facility-Management-Markt zusätzliche Bedeutung, da sie auch zentral für die Expansion von Rechenzentren sind, was den Anteil technisch anspruchsvoller Hard-FM-Arbeit erhöht und den Wert von Ingenieurkapazitäten steigert. Delhi-NCR kombiniert große Bürocampusse mit gemischt genutzten Entwicklungen und einer starken öffentlichen und unternehmerischen Kundenbasis, was es zu einer Schlüsselgeografie für skalengetriebene Anbieter macht, die breite Vertragsportfolios anstreben. Diese Metropolkorridore sind der Ort, an dem organisierte Unternehmen nationale Kundenbeziehungen am besten in stadtübergreifende Mandate umwandeln können, da Beschaffungsteams einheitliche Servicestandards an ihren größten belegten Standorten bevorzugen.

Die nächste Schicht von Chancen verlagert sich nach Ahmedabad, Jaipur, Kochi, Coimbatore und Indore, wo GCC-Expansion und verwaltete Campus-Entwicklung beginnen, eine langfristigere Nachfragebasis für den indischen integrierten Facility-Management-Markt zu schaffen. Diese Städte bieten noch nicht die gleiche Vertragsdichte wie Klasse-1-Zentren, aber sie sind wichtig, weil sie nationalen Anbietern ermöglichen, Netzwerke auszubauen, bevor sich der lokale Wettbewerb im großen Maßstab formalisiert. Das Liefermodell in diesen Märkten wird wahrscheinlich Hub-and-Spoke-Betriebe begünstigen, bei denen regionales Management und digitale Überwachung mit lokalen Ausführungsteams kombiniert werden, um Kosten und Servicekonsistenz zu steuern. Die Preissensibilität bleibt außerhalb von Klasse-1-Clustern höher, sodass das Tempo der organisierten Durchdringung davon abhängen wird, wie schnell Nutzer von der Niedrigstpreisbeschaffung hin zu Compliance, Rechenschaftspflicht und messbaren Ergebnissen wechseln.

Wettbewerbslandschaft

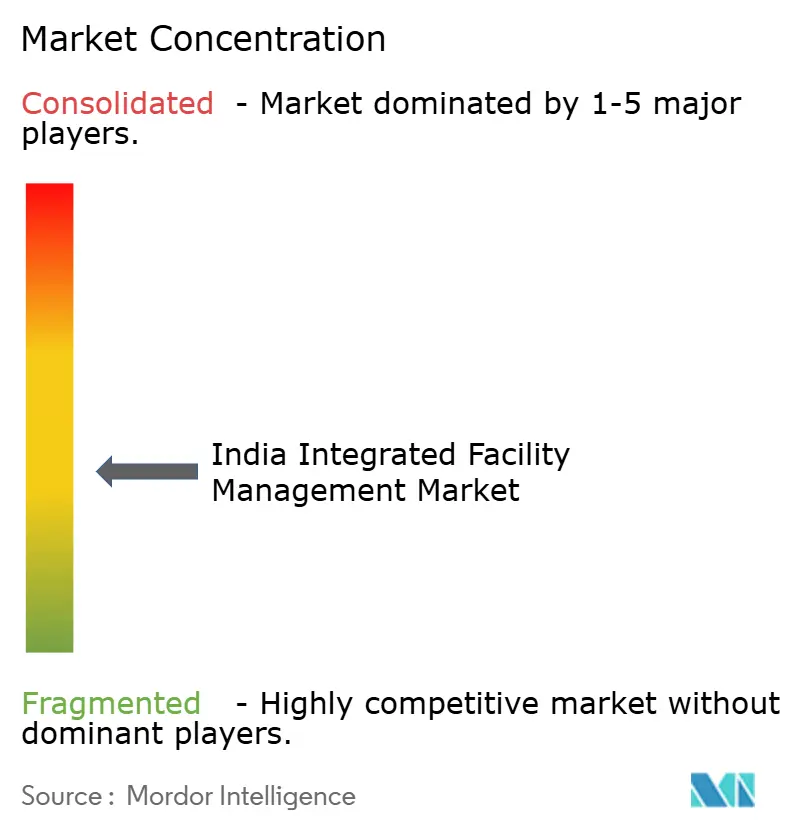

Der indische integrierte Facility-Management-Markt bleibt fragmentiert, mit mehr als 1.200 registrierten Dienstleistern, aber die Konsolidierung wird an der Spitze deutlicher, da organisierte Marktführer ihren Vorteil durch Größe, Compliance-Systeme, Technologieausgaben und Sektorspezialisierung ausbauen. Der Gewinn großer Mandate hängt nun weniger von einfacher Arbeitskräftekapazität ab und mehr von der Fähigkeit, SLA-Berichterstattung, gesetzliche Compliance, Prüfungsbereitschaft und stadtübergreifende Ausführung ohne Serviceunterbrechungen zu verwalten. Deshalb bauen die stärksten Unternehmen operative Vorteile rund um panindische Abdeckung, digitale Arbeitsabläufe, Ingenieurtiefe und die Fähigkeit auf, sowohl Hard FM als auch Soft FM innerhalb eines kommerziellen Rahmens zu unterstützen. Der indische integrierte Facility-Management-Markt trennt sich auch entlang von Kapitalzugangslinien, da Unternehmen mit stärkeren Bilanzen in Akquisitionen, Automatisierung und Betriebskapital investieren können, während kleinere Wettbewerber an manuelle Lieferung und kürzere Planungszyklen gebunden bleiben. Globale Akteure profitieren ebenfalls, da Indiens wachsende Rolle als GCC-Zentrum es ihnen ermöglicht, bestehende internationale Kundenbeziehungen mit geringerem Kontoakquisitionsaufwand in lokale FM-Mandate auszuweiten.

Die Mehrheitsakquisition von AP Securitas durch SIS Limited für INR 600 Crore (USD 71,4 Millionen) fügte annualisierten Umsatz von fast INR 1.200 Crore (USD 142,9 Millionen) hinzu und markierte den größten Kauf des Unternehmens im Geschäftsjahr 2026, was zeigt, wie organisierte Marktführer Fusionen und Übernahmen nutzen, um regionale Dichte und Umsatzgröße zu stärken. SIS investierte im Rahmen seiner Vision-2030-Roadmap auch mehr in KI-gestützte Automatisierung, Robotik und Technologiepartnerschaften, was zeigt, dass das Wettbewerbsrennen über die bloße Arbeitskräftegröße hinausgeht. BVG Indias erneute IPO-Einreichung im Oktober 2025 wies in dieselbe Richtung, mit einer vorgeschlagenen Neuemission von INR 300 Crore und einem konsolidierten Umsatz von INR 3.301,8 Crore (USD 393 Millionen) im Geschäftsjahr 2025, ein Anstieg von 16,3 % gegenüber dem Vorjahr. ISS demonstrierte den multinationalen Weg in den indischen integrierten Facility-Management-Markt durch einen 5-Jahres-Indien-Vertrag im Wert von DKK 100 Millionen (USD 14,5 Millionen) jährlich beim IRS 2025, aufgebaut auf einer bestehenden europäischen Kundenbeziehung.

Weißer Raum im indischen integrierten Facility-Management-Markt ist am stärksten im Gesundheitswesen-FM, Rechenzentrum-FM und nachhaltigkeitsverknüpften Dienstleistungen, wo technische Tiefe und Liefergröße noch nicht oft beim selben Anbieter zu finden sind. Dies schafft Raum für fähige Herausforderer, aber das Margenrisiko bleibt real, da das Betriebskapital schnell knapp werden kann, wenn öffentliche Forderungen verzögert werden oder wenn große Verträge zu aggressiven Preisen gewonnen werden. Die nächste Konsolidierungsphase wird daher wahrscheinlich Unternehmen belohnen, die IoT-Überwachung, vorausschauende Wartung und prüfbare Energieberichterstattung in Basisverträge einbetten können, anstatt sie als optionale Zusatzleistungen zu verkaufen. In der Praxis bewegt sich der indische integrierte Facility-Management-Markt hin zu einer Struktur, in der Datenqualität, Ingenieurzuverlässigkeit und Kapitaldisziplin mindestens genauso wichtig sind wie die Mitarbeiterzahl.

Marktführer im indischen integrierten Facility-Management-Bereich

BVG India Limited

Compass Group India (Compass Group PLC)

ISS Facility Services India Pvt. Ltd. (ISS A/S)

Impressions Services Private Ltd.

Krystal Integrated Services Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: SIS Limited meldete einen konsolidierten Umsatz für das Geschäftsjahr 2026 von INR 16.030 Crore (USD 1,91 Milliarden), ein Anstieg von 21 % gegenüber dem Vorjahr; das Segment Facility-Management-Lösungen erzielte sein bisher höchstes vierteljährliches EBITDA von INR 35 Crore und ein Wachstum von 26,5 % gegenüber dem Vorjahr im vierten Quartal des Geschäftsjahres 2026; das Unternehmen strebt INR 20.000 Crore (USD 2,38 Milliarden) bis zum Geschäftsjahr 2027 an. Business Standard, Mai 2026.

- März 2026: CBRE South Asia Private Limited sicherte sich ein End-to-End-Facility-Management-Mandat für CRC The Flagship, eine 2,4 Millionen Quadratfuß große Klasse-A+-IT- und ITES-Gewerbeentwicklung am Noida Expressway, das Betrieb und Wartung, vorausschauende Wartung, Nachhaltigkeitsmanagement und intelligente Gebäudesysteme einschließlich BMS umfasst. Constro Facilitator, März 2026.

- Oktober 2025: SIS Limited erwarb eine Mehrheitsbeteiligung an dem in Delhi ansässigen AP Securitas für etwa INR 600 Crore (USD 71,4 Millionen), seine größte Akquisition, die etwa INR 1.200 Crore (USD 142,9 Millionen) an annualisiertem Umsatz hinzufügte und die Abdeckung im Markt der Nationalen Hauptstadtregion erheblich ausweitete. Fortune India, März 2026.

- Oktober 2025: BVG India Limited reichte seinen Entwurf des Roten Hering-Prospekts erneut bei SEBI für einen Börsengang ein, der eine Neuemission von INR 300 Crore (USD 35,7 Millionen) plus ein Verkaufsangebot umfasst, wobei die Erlöse hauptsächlich für die Schuldentilgung vorgesehen sind; das Unternehmen meldete INR 3.301,8 Crore (USD 393 Millionen) an konsolidiertem Umsatz im Geschäftsjahr 2025, ein Anstieg von 16,3 % gegenüber dem Vorjahr. Moneycontrol, Oktober 2025.

Berichtsumfang des indischen integrierten Facility-Management-Marktes

Der Bericht über den indischen integrierten Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Facility Management [Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie weitere Hard-Facility-Management-Dienstleistungen] und Soft Facility Management [Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen und weitere Soft-Facility-Management-Dienstleistungen]), Endnutzer (Gewerbe [einschließlich BFSI, IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.], Gastgewerbe [einschließlich Gaststätten, Restaurants und Großhotels], institutionelle und öffentliche Infrastruktur [einschließlich staatlicher Einrichtungen, Bildung, Verkehr wie Flughäfen und Eisenbahnen usw.], Gesundheitswesen [einschließlich öffentlicher und privater Gesundheitseinrichtungen], Industrie- und Prozesssektor [einschließlich Fertigung, Energie einschließlich Öl- und Gasexploration, Bergbau usw.] und weitere Endnutzerindustrien [Mehrfamilienwohnhäuser, Unterhaltung, Sport und Freizeit]). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hard Facility Management | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Weitere Hard-Facility-Management-Dienstleistungen | |

| Soft Facility Management | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Weitere Soft-Facility-Management-Dienstleistungen |

| Gewerbe |

| Gastgewerbe |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie- und Prozesssektor |

| Weitere Endnutzerindustrien |

| Nach Servicetyp | Hard Facility Management | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Weitere Hard-Facility-Management-Dienstleistungen | ||

| Soft Facility Management | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Weitere Soft-Facility-Management-Dienstleistungen | ||

| Nach Endnutzer | Gewerbe | |

| Gastgewerbe | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie- und Prozesssektor | ||

| Weitere Endnutzerindustrien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische integrierte Facility-Management-Markt bis 2031?

Der indische integrierte Facility-Management-Markt soll bis 2031 von 13,50 Milliarden USD im Jahr 2026 auf 20,34 Milliarden USD wachsen, mit einer CAGR von 8,5 % über den Zeitraum 2026–2031.

Welche Servicekategorie wächst in Indien am schnellsten?

Hard FM ist der am schnellsten wachsende Servicetyp mit einer prognostizierten CAGR von 9,47 % bis 2031, unterstützt durch Rechenzentren, technische Gebäude und komplexere Ingenieuranforderungen.

Welche Endnutzergruppe trägt heute den größten Umsatz bei?

Der Industrie- und Prozesssektor war im Jahr 2025 das größte Endnutzersegment mit einem Anteil von 29,48 % am Gesamtumsatz, getrieben durch Fertigung, Logistik, Energie und prozessintensive Betriebe.

Warum werden gewerbliche Nutzer für Dienstleister immer wichtiger?

Die gewerbliche Nachfrage soll bis 2031 mit 9,11 % wachsen, unterstützt durch starke GCC-Vermietung, große Klasse-A-Campusse und höhere Nachfrage nach Arbeitsplatz-, Nachhaltigkeits- und technischer Unterstützung in einem Vertrag.

Was treibt die Vertragswerte an großen Standorten in die Höhe?

Auftraggeber verlagern sich von arbeitskraftbasierten Verträgen hin zu SLA-geführten Modellen, die Betriebszeit, Energieverbrauch, Hygiene und Nutzerergebnisse messen, was den Wert integrierter und technisch fähiger Dienstleister erhöht.

Was ist die größte Herausforderung für organisierte Betreiber in Indien?

Die größte Herausforderung bleibt der Preiswettbewerb durch nicht organisierte Anbieter, insbesondere bei Soft Services, zusammen mit Arbeitskräfteabwanderung und Lohninflation, die den Druck auf Margen und Servicekontinuität aufrechterhalten.

Seite zuletzt aktualisiert am: