Taille et part du marché indien de la gestion intégrée des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

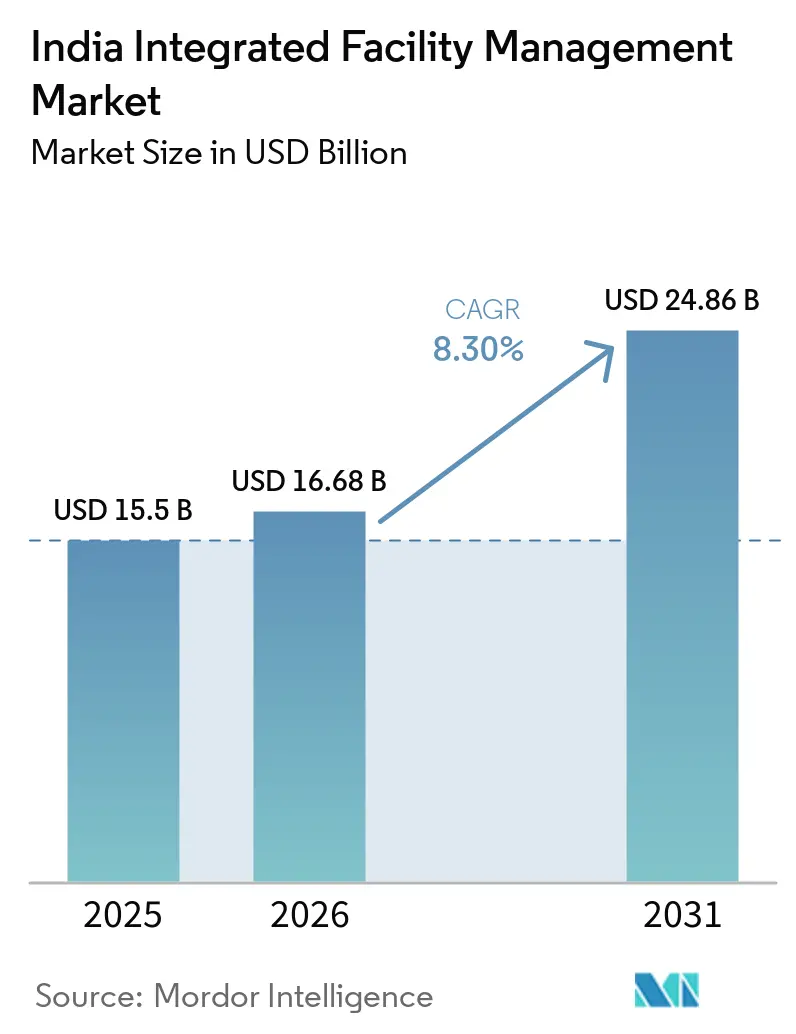

| Taille du marché de l'année de base (2025) | 15.5 Milliards de dollars |

| Taille du Marché (2026) | 16.68 Milliards de dollars |

| Taille du Marché (2031) | 24.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la gestion intégrée des installations par Mordor Intelligence

La taille du marché indien de la gestion intégrée des installations est projetée à 15,5 milliards USD en 2025, 16,68 milliards USD en 2026, et devrait atteindre 24,86 milliards USD d'ici 2031, avec un TCAC de 8,30 % de 2026 à 2031.

La trajectoire de croissance reste soutenue par la formalisation de la base de services organisés, même si le rythme reflète désormais une base de revenus plus large et des conditions de marges plus serrées plutôt qu'une demande faible, la croissance évaluée par CRISIL dans le secteur organisé de la sécurité et de la gestion des installations atteignant 13 % au cours des quatre années précédant l'exercice 2026. La visibilité de la demande est également liée au cycle de l'immobilier commercial, où l'absorption nette de bureaux dans les 8 principales villes a atteint un record de 61,4 millions de pieds carrés en 2025, en hausse de 25 % d'une année sur l'autre, et la demande de bureaux de catégorie A devrait rester élevée en 2026, entre 70 et 75 millions de pieds carrés. Chaque nouveau bail de bureau crée une exigence opérationnelle pluriannuelle, offrant au marché indien de la gestion intégrée des installations une base de revenus récurrents plus large que les cycles de projets ponctuels et plus résiliente que les dépenses de services discrétionnaires. La contractualisation évolue également des modèles de déploiement de main-d'œuvre vers une prestation basée sur des accords de niveau de service, ce qui augmente les valeurs moyennes des contrats à mesure que les acheteurs recherchent une disponibilité mesurable, des performances énergétiques, des normes d'hygiène et des résultats en matière d'environnement de travail sur des portefeuilles plus importants. Le marché indien de la gestion intégrée des installations reste fragmenté, mais l'écart entre les leaders nationaux et les entreprises de niveau intermédiaire se creuse à mesure que les acquisitions, les levées de capitaux publics, l'infrastructure de conformité et les outils d'exploitation numériques façonnent de plus en plus les acteurs capables de remporter et de conserver de grands mandats intégrés.

Points clés du rapport

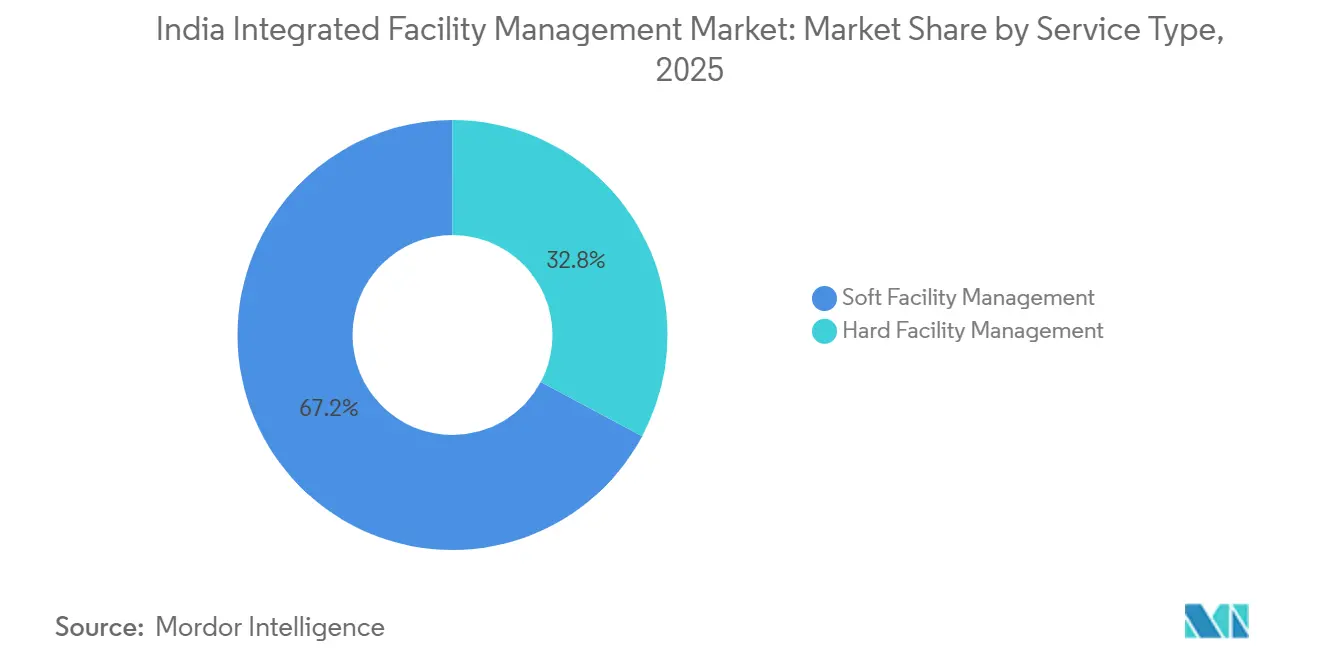

- Par type de service, la gestion douce des installations détenait 67,19 % de la taille du marché indien de la gestion intégrée des installations en 2025, tandis que la gestion dure des installations devrait se développer à un TCAC de 9,47 % jusqu'en 2031.

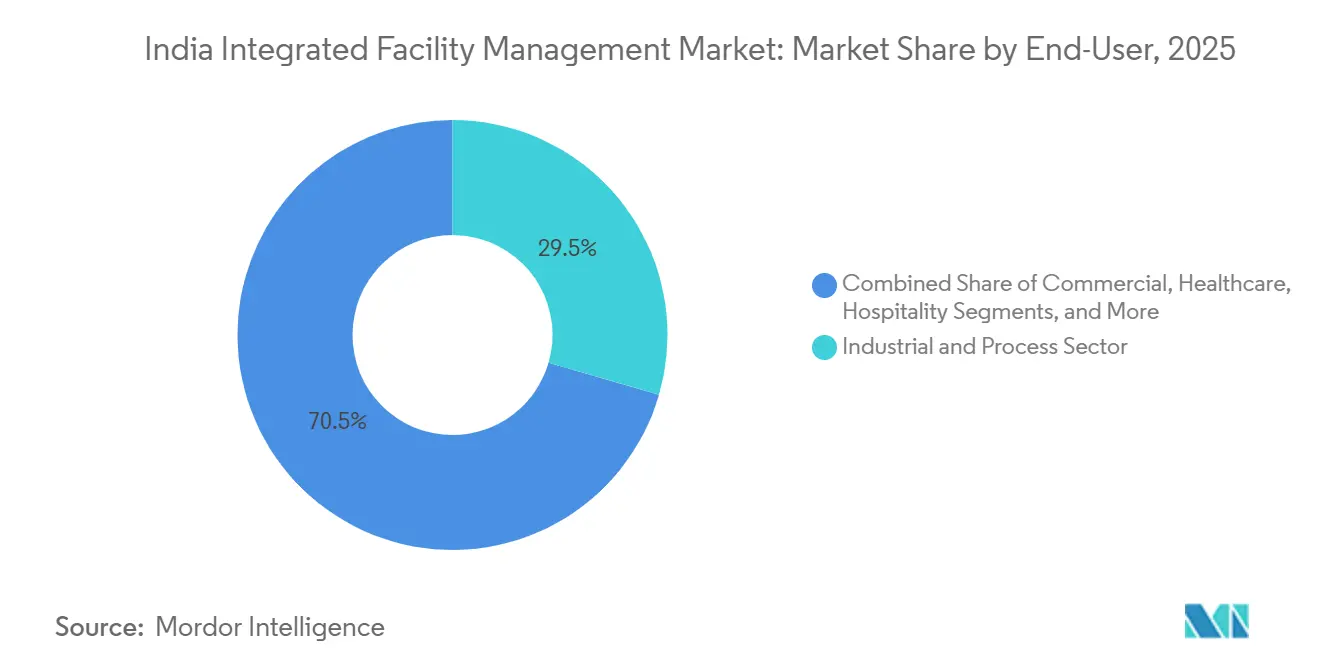

- Par utilisateur final, le secteur industriel et de transformation détenait 29,48 % de la part du marché indien de la gestion intégrée des installations en 2025, tandis que le segment commercial devrait enregistrer le TCAC le plus élevé à 9,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien de la gestion intégrée des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des bureaux de catégorie A et des campus à usage mixte | +2.8% | National, avec des gains précoces à Bengaluru, Delhi-RCN, Hyderabad, Chennai, Mumbai | Court terme (≤ 2 ans) |

| Consolidation des fournisseurs vers des contrats intégrés et axés sur les résultats | +1.9% | National, concentré dans les pôles commerciaux de niveau 1 et de niveau 2 | Moyen terme (2-4 ans) |

| Adoption plus large des bâtiments intelligents et de la maintenance prédictive | +1.6% | National, principalement dans les bureaux de catégorie A et le parc de centres de données | Moyen terme (2-4 ans) |

| Demande axée sur la durabilité pour l'optimisation de l'énergie, de l'eau et des déchets | +1.2% | National, avec une influence réglementaire menée par le Maharashtra et le Telangana | Moyen terme (2-4 ans) |

| Expansion des centres de compétences mondiaux au-delà des pôles de niveau 1 | +0.8% | National, avec des gains précoces à Ahmedabad, Jaipur, Kochi, Coimbatore, Indore | Long terme (≥ 4 ans) |

| Construction de centres de données et d'infrastructures critiques | +0.7% | National, concentré à Mumbai, Chennai, Delhi-RCN, Bengaluru, avec une expansion vers les villes de niveau 2 | Court terme (≤ 2 ans) et moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des bureaux de catégorie A et des campus à usage mixte

Le marché des bureaux de catégorie A en Inde a enregistré sa meilleure année en 2025, avec une absorption nette de 61,4 millions de pieds carrés dans les 8 principales villes, en hausse de 25 % d'une année sur l'autre, élargissant ainsi directement le parc géré de manière professionnelle qui nécessite un soutien opérationnel continu.[1]Cushman & Wakefield, "Performance du marché des bureaux en Inde en 2025," Cushman & Wakefield. L'Inde devrait également représenter 40 % des 61,3 millions de pieds carrés de nouvelle offre de bureaux de catégorie A en Asie-Pacifique en 2026, ce qui maintient le pipeline d'intégration actif pour le marché indien de la gestion intégrée des installations.[2]Economic Times, "Perspectives de la demande de catégorie A pour 2026 dans les bureaux en Inde," The Economic Times. La qualité du mix importe autant que la quantité, car 80 % de la nouvelle offre 2026 devrait être certifiée verte, ce qui relève le seuil de service pour la gestion de l'énergie, la surveillance de l'eau, le contrôle de la qualité de l'air intérieur et les rapports prêts pour l'audit.[3]Colliers, "Perspectives de l'offre de bureaux certifiés verts en Inde pour 2026," Colliers Les campus à usage mixte intègrent également des fonctions de bureaux, de commerce de détail, d'hôtellerie et de restauration dans un seul environnement géré, ce qui incite davantage les propriétaires à désigner un opérateur responsable sur plusieurs lignes de services. Cette combinaison d'échelle, d'exigences techniques et de préférences de propriété continue de favoriser les prestataires intégrés disposant d'une profondeur équilibrée en gestion dure et douce des installations, ce qui soutient l'évolution vers des contrats de gestion intégrée des installations plus complets au sein du marché indien de la gestion intégrée des installations.

Consolidation des fournisseurs vers des contrats intégrés et axés sur les résultats

Le marché indien de la gestion intégrée des installations s'éloigne des contrats basés sur les effectifs pour se tourner vers des modèles commerciaux liés aux accords de niveau de service qui mesurent la disponibilité, l'efficacité énergétique, la qualité hygiénique et l'expérience utilisateur plutôt que le simple déploiement de main-d'œuvre. Les entreprises qui utilisent un seul partenaire de gestion intégrée des installations pour 5 catégories de services ou plus ont signalé une réduction moyenne de 18 % des frais généraux de gestion des fournisseurs, ce qui donne aux équipes d'approvisionnement un argument direct de coût et de contrôle en faveur de la consolidation.[4]Stalwart Group, "Réduction des frais généraux de gestion des fournisseurs dans le cadre de contrats intégrés," Stalwart Group. Ce changement augmente également la valeur stratégique de la gestion dure des installations, car les indicateurs techniques tels que la disponibilité du CVC, la fiabilité électrique et les performances de consommation d'énergie sont plus faciles à vérifier et à gérer que de nombreux résultats de services doux au stade de l'appel d'offres. La propriété institutionnelle s'étend dans le parc de bureaux indien, avec plus de 380 millions de pieds carrés d'espace de catégorie A présentant un potentiel de fonds de placement immobilier, et ces propriétaires préfèrent des normes cohérentes sur des portefeuilles distribués plutôt que des arrangements opérationnels locaux séparés. À mesure que ce modèle devient la norme, les petites entreprises sans portée nationale, systèmes de données et profondeur de conformité sont susceptibles de perdre des parts dans le marché indien de la gestion intégrée des installations, même lorsqu'elles restent localement compétitives sur le prix.

Adoption plus large des bâtiments intelligents et de la maintenance prédictive

Les capteurs IoT, l'analytique basée sur l'IA et les systèmes de gestion de bâtiments intégrés font évoluer le marché indien de la gestion intégrée des installations d'une maintenance réactive vers des modèles opérationnels prédictifs et plus structurés. JLL a noté que les outils d'IA peuvent réduire les temps d'arrêt des équipements jusqu'à 50 % et prolonger la durée de vie des actifs de 20 % à 40 %, tandis que certains complexes de bureaux à Bengaluru ont signalé des économies d'énergie allant jusqu'à 35 % après l'adoption de systèmes de gestion de l'énergie pilotés par l'IA. Les avantages se concentrent dans les actifs de meilleure qualité, ce qui est important car 79 % des locations de bureaux des centres de compétences mondiaux au premier trimestre 2026 concernaient des bâtiments certifiés verts, ce qui renforce le lien entre l'immobilier premium et une intensité de service de gestion des installations plus élevée. Les plateformes de maintenance prédictive connectées aux systèmes de maintenance informatisés peuvent réduire les coûts de maintenance de 25 % par rapport aux modèles réactifs et atteindre un retour sur investissement en 12 à 18 mois, ce qui aide les prestataires à défendre des honoraires de base plus élevés sur les contrats intégrés. Il en résulte un écart de performance plus large entre les prestataires organisés capables d'opérer dans des environnements riches en données et les opérateurs manuels qui se concurrencent encore principalement sur le déploiement de main-d'œuvre, ce qui remodèle progressivement le marché indien de la gestion intégrée des installations.

Demande axée sur la durabilité pour l'optimisation de l'énergie, de l'eau et des déchets

La demande de services liés à la durabilité devient une exigence opérationnelle plutôt qu'une option de communication dans les grands bureaux, campus et sites industriels au sein du marché indien de la gestion intégrée des installations. L'impulsion immédiate provient de la part croissante du parc certifié vert, car 80 % de la nouvelle offre de bureaux 2026 devrait porter des certifications vertes et nécessite donc un suivi plus étroit de l'énergie, de l'eau, des déchets et des conditions d'environnement intérieur. Les bâtiments consomment près d'un tiers de la consommation totale d'énergie de l'Inde, de sorte que les clients traitent désormais la gestion de l'énergie à la fois comme un levier de contrôle des coûts et comme une exigence de reporting. Les bâtiments conformes au Code de conservation de l'énergie des bâtiments ont démontré des réductions de consommation d'énergie de 30 % à 50 % par rapport aux bâtiments conventionnels, ce qui renforce l'argument commercial en faveur de la surveillance spécialisée, des audits et de l'optimisation dans les contrats de gestion des installations. Les prestataires capables de combiner l'analytique des systèmes de gestion de bâtiments, le soutien technique et des pratiques de durabilité documentées sont donc mieux placés pour remporter des travaux de meilleure qualité à mesure que le marché indien de la gestion intégrée des installations évolue vers des périmètres de service plus responsables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Concurrence par les prix des fournisseurs non organisés | -1.5% | National, plus aigu dans les villes de niveau 2 et 3 et les segments de gestion douce des installations | Court terme (≤ 2 ans) et moyen terme (2-4 ans) |

| Attrition de la main-d'œuvre qualifiée et inflation salariale | -0.8% | National, avec des primes salariales plus élevées dans les zones métropolitaines | Court terme (≤ 2 ans) et moyen terme (2-4 ans) |

| Pression sur le fonds de roulement due aux créances en retard | -0.5% | National, particulièrement dans les contrats gouvernementaux et du secteur public | Moyen terme (2-4 ans) |

| Fiabilité des services publics et exposition au stress hydrique dans les actifs critiques | -0.3% | National, plus aigu dans les corridors des centres de données et des établissements de santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence par les prix des fournisseurs non organisés

La concurrence par les prix des fournisseurs non organisés reste le frein structurel le plus évident sur le marché indien de la gestion intégrée des installations, les petits opérateurs sous-cotant les entreprises organisées de 15 % à 20 % en contournant les obligations relatives au Fonds de prévoyance, à l'assurance maladie des employés et au salaire minimum. La pression est la plus forte dans le nettoyage, l'entretien ménager et la sécurité, où la main-d'œuvre est le principal poste de coût et où la qualité des prestations est souvent plus difficile à évaluer objectivement par les acheteurs lors des appels d'offres. Le problème ne s'arrête pas à l'attribution du contrat, car l'écart de prix visible influence ensuite les discussions de renouvellement et crée une nouvelle pression sur les entreprises organisées pour qu'elles acceptent des tarifs plus bas sur des modèles de prestation conformes. La consolidation du code du travail indien pourrait améliorer l'équilibre concurrentiel à terme, mais la mise en œuvre au niveau des États reste inégale, ce qui maintient des résultats d'application incohérents selon les sites. Néanmoins, les grands acheteurs d'entreprises évoluent lentement des décisions basées sur l'offre la moins disante vers des examens du coût total de possession, ce qui devrait progressivement améliorer la qualité du mix dans le marché indien de la gestion intégrée des installations.

Attrition de la main-d'œuvre qualifiée et inflation salariale

La disponibilité de la main-d'œuvre se resserre sur l'ensemble du marché indien de la gestion intégrée des installations, avec un taux d'attrition des cols bleus dans les secteurs à forte intensité de main-d'œuvre de 5 % à 7 % et un taux de rotation du personnel de première ligne atteignant 10 % à 20 % par mois chez certains prestataires. Les plateformes de travail à la demande ont ajouté une autre couche de pression en offrant des paiements journaliers de 800 à 1 200 INR (9,5 à 14,3 USD), et cette flexibilité concurrence directement les postes mensuels fixes en première ligne. Les salaires dans les catégories à forte intensité de main-d'œuvre augmentent de 5 % à 6 % par an, tandis que les marges opérationnelles des prestataires organisés étaient estimées à environ 5 % pour l'exercice 2026, ce qui laisse peu de marge pour absorber les coûts de rotation et de requalification. La pénurie est plus grave dans les rôles techniques tels que le CVC, le MEP et le soutien aux systèmes de gestion de bâtiments, car les défaillances de niveau de service dans ces fonctions sont plus visibles pour les clients et ont un effet direct sur les décisions de renouvellement. Les entreprises qui développent des académies internes, des apprentissages et des systèmes de fidélisation plus solides acquièrent donc un avantage opérationnel plus durable à mesure que le marché indien de la gestion intégrée des installations devient plus technique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la croissance de la gestion dure des installations dépasse le marché global

La gestion dure des installations devrait se développer à un TCAC de 9,47 % jusqu'en 2031, ce qui la place au-dessus du taux de croissance global et en fait le moteur de croissance côté services le plus dynamique du marché indien de la gestion intégrée des installations. Cette accélération est étroitement liée à la densité technique plus élevée des actifs de catégorie A et à l'expansion des centres de données, la capacité nationale devant passer de près de 1,7 GW fin 2025 à plus de 4 GW d'ici l'exercice 2030. Cette construction accroît la demande de services MEP, de gestion du CVC, de fiabilité électrique, de soutien à l'alimentation de secours et de personnel technique disponible 24h/24 et 7j/7 que les opérateurs de services généraux ne peuvent pas facilement développer. Les services de gestion des actifs jouent également un rôle plus important à mesure que les portefeuilles dirigés par des fonds de placement immobilier et les campus de centres de compétences mondiaux passent des cycles de maintenance périodiques à la planification du cycle de vie, au suivi des remplacements et à la gestion liée aux dépenses d'investissement.

La gestion douce des installations détenait 67,19 % de la taille du marché indien de la gestion intégrée des installations en 2025, ce qui reflète la large base de main-d'œuvre nécessaire pour le nettoyage, la restauration, le soutien bureautique et la sécurité dans le parc commercial, hôtelier, de santé et institutionnel indien. Le segment reste l'ancre de revenus pour de nombreux prestataires car il touche l'expérience quotidienne d'occupation et est difficile à internaliser pour les grands occupants sur des portefeuilles multi-sites. Néanmoins, le mix de services dans les contrats intégrés évolue progressivement, car les services durs ont une valeur plus élevée par pied carré et soutiennent des résultats d'accord de niveau de service plus mesurables que de nombreuses lignes douces à forte intensité de main-d'œuvre. Le nettoyage bénéficie de la mécanisation et des soins des sols robotisés, tandis que les fonctions de soutien bureautique et de sécurité sont améliorées grâce à la surveillance assistée par IA et à la gestion intelligente des visiteurs, ce qui aide le secteur indien de la gestion intégrée des installations à défendre la qualité de service dans un environnement sensible aux prix.

Par utilisateur final : la domination industrielle mise au défi par la dynamique commerciale

Le secteur industriel et de transformation détenait 29,48 % de la part du marché indien de la gestion intégrée des installations en 2025, ce qui en fait le plus grand bloc d'utilisateurs finaux par chiffre d'affaires. Cette position reflète la taille, les besoins de disponibilité, les exigences de sécurité et l'intensité de maintenance technique des usines de fabrication, entrepôts, parcs logistiques, actifs miniers et installations énergétiques qui continuent de se développer dans le cadre des programmes de production nationale. La demande dans ce segment devient également plus liée à la conformité, car les opérateurs multinationaux exigent de plus en plus une documentation des services, des journaux de maintenance et des performances de sécurité conformes aux systèmes d'exploitation soumis à des audits rigoureux. La logistique et l'entreposage élargissent encore davantage la base adressable, car les installations modernes de catégorie A nécessitent désormais un soutien MEP intégré, un contrôle des nuisibles, une hygiène et une surveillance plutôt qu'une simple gardiennage de base.

Les utilisateurs finaux commerciaux devraient croître à un TCAC de 9,11 % jusqu'en 2031, ce qui en fait le centre de demande à la croissance la plus rapide du marché indien de la gestion intégrée des installations. Les occupants des centres de compétences mondiaux sont au cœur de cette dynamique, représentant plus de 44 % de l'absorption brute des bureaux en Inde au premier trimestre 2026, et leurs campus nécessitent généralement une expérience en milieu de travail, un soutien à la durabilité, une restauration et une gestion technique des installations dans un périmètre coordonné. La santé devient également plus pertinente à mesure que les hôpitaux et les grands réseaux de soins accordent une plus grande importance à la disponibilité, à l'hygiène, au soutien biomédical et à la préparation aux audits dans les structures de prestation externalisées. L'hôtellerie, l'éducation et les institutions gouvernementales apportent de la stabilité au mix, et leurs attentes de service de plus en plus standardisées élèvent les exigences opérationnelles de base dans l'ensemble du secteur indien de la gestion intégrée des installations.

Analyse géographique

Le marché indien de la gestion intégrée des installations est concentré dans les principaux corridors de bureaux et d'infrastructures, Bengaluru, Delhi-RCN, Hyderabad, Chennai et Mumbai formant la base de demande principale pour les contrats intégrés. Cette concentration reflète l'emplacement du parc de bureaux de catégorie A le plus dense d'Inde, de ses campus à usage mixte les plus valorisés et des plus grands groupes d'occupants multinationaux et d'opérateurs de centres de compétences mondiaux. L'absorption nette record de 61,4 millions de pieds carrés dans les 8 principales villes en 2025 a renforcé ce schéma métropolitain, car chaque bâtiment nouvellement occupé élargit le pipeline pour des services pluriannuels d'exploitation, de maintenance, de nettoyage, de sécurité et de soutien en milieu de travail. Le marché indien de la gestion intégrée des installations bénéficie également du fait que le nouveau parc premium est de plus en plus certifié vert et détenu par des investisseurs institutionnels, ce qui accroît le besoin de prestation standardisée et de reporting au niveau du portefeuille sur les réseaux urbains. Les grands occupants sont donc plus enclins à désigner des prestataires avec une large couverture urbaine plutôt que des fournisseurs locaux séparés, surtout lorsque les contrats incluent des services techniques, des tâches de durabilité et la gestion de l'environnement de travail.

Bengaluru et Hyderabad restent particulièrement importantes car la demande des centres de compétences mondiaux est profonde, la qualité des bureaux est élevée et les occupants sont plus susceptibles de rechercher des modèles de service intégrés et technologiquement avancés. Mumbai et Chennai revêtent une importance supplémentaire pour le marché indien de la gestion intégrée des installations car elles sont également au cœur de l'expansion des centres de données, ce qui augmente la part des travaux de gestion dure des installations techniquement exigeants et valorise les capacités d'ingénierie. Delhi-RCN combine de grands campus de bureaux avec des développements à usage mixte et une solide clientèle publique et d'entreprises, ce qui en fait une géographie clé pour les prestataires axés sur l'échelle qui souhaitent des portefeuilles de contrats larges. Ces corridors métropolitains sont là où les entreprises organisées peuvent le mieux convertir les relations avec les clients nationaux en mandats multi-villes, car les équipes d'approvisionnement préfèrent des normes de service uniformes dans leurs plus grands sites occupés.

La prochaine couche d'opportunités se déplace vers Ahmedabad, Jaipur, Kochi, Coimbatore et Indore, où l'expansion des centres de compétences mondiaux et le développement de campus gérés commencent à créer une base de demande à plus long terme pour le marché indien de la gestion intégrée des installations. Ces villes n'offrent pas encore la même densité de contrats que les pôles de niveau 1, mais elles sont importantes car elles permettent aux prestataires nationaux d'étendre leurs réseaux avant que la concurrence locale ne se formalise à grande échelle. Le modèle de prestation dans ces marchés favorisera probablement des opérations en étoile, où la gestion régionale et la supervision numérique sont combinées avec des équipes d'exécution locales pour gérer les coûts et la cohérence des services. La sensibilité aux prix reste plus élevée en dehors des pôles de niveau 1, de sorte que le rythme de pénétration organisée dépendra de la rapidité avec laquelle les occupants passeront d'un approvisionnement au moindre coût vers la conformité, la responsabilité et des résultats mesurables.

Paysage concurrentiel

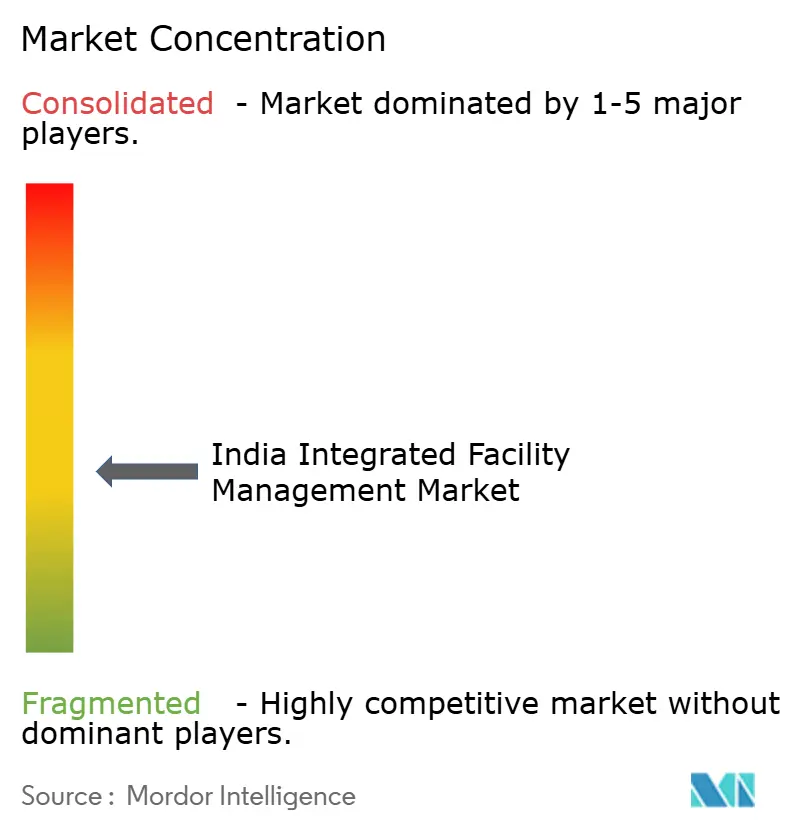

Le marché indien de la gestion intégrée des installations reste fragmenté, avec plus de 1 200 prestataires de services enregistrés, mais la consolidation devient plus claire au sommet à mesure que les leaders organisés élargissent leur avantage grâce à l'échelle, aux systèmes de conformité, aux dépenses technologiques et à la spécialisation sectorielle. Remporter de grands mandats dépend désormais moins de la simple capacité de main-d'œuvre et davantage de la capacité à gérer les rapports d'accords de niveau de service, la conformité réglementaire, la préparation aux audits et l'exécution multi-villes sans interruption de service. C'est pourquoi les entreprises les plus solides construisent des avantages opérationnels autour d'une couverture panindienne, de flux de travail numériques, d'une profondeur d'ingénierie et de la capacité à soutenir à la fois la gestion dure et douce des installations dans un seul cadre commercial. Le marché indien de la gestion intégrée des installations se différencie également selon l'accès au capital, car les entreprises disposant de bilans plus solides peuvent investir dans des acquisitions, l'automatisation et le fonds de roulement tandis que les pairs plus petits restent liés à une prestation manuelle et à des cycles de planification plus courts. Les acteurs mondiaux en bénéficient également, car le rôle croissant de l'Inde en tant que pôle de centres de compétences mondiaux leur permet d'étendre les relations avec les clients internationaux existants vers des mandats locaux de gestion des installations avec moins de friction dans l'acquisition de comptes.

L'acquisition majoritaire par SIS Limited d'AP Securitas pour 600 crores INR (71,4 millions USD), ajoutant près de 1 200 crores INR (142,9 millions USD) de chiffre d'affaires annualisé, a marqué le plus grand rachat de la société pour l'exercice 2026, montrant comment les leaders organisés utilisent les fusions-acquisitions pour renforcer la densité régionale et l'échelle des revenus. SIS a également davantage investi dans l'automatisation pilotée par l'IA, la robotique et les partenariats technologiques dans le cadre de sa feuille de route Vision 2030, ce qui montre que la course concurrentielle va au-delà de la seule échelle de main-d'œuvre. Le dépôt de dossier d'introduction en bourse de BVG India en octobre 2025 allait dans le même sens, avec une émission nouvelle proposée de 300 crores INR et un chiffre d'affaires consolidé pour l'exercice 2025 de 3 301,8 crores INR (393 millions USD), en hausse de 16,3 % d'une année sur l'autre. ISS a démontré la voie multinationale vers le marché indien de la gestion intégrée des installations grâce à un contrat indien de 5 ans d'une valeur de 100 millions DKK (14,5 millions USD) annuellement lors de l'IRS 2025, construit sur une relation client européenne existante.

Les espaces blancs dans le marché indien de la gestion intégrée des installations sont les plus importants dans la gestion des installations de santé, la gestion des installations de centres de données et les services liés à la durabilité, où la profondeur technique et l'échelle de prestation ne se trouvent souvent pas encore chez le même prestataire. Cela crée de la place pour des challengers capables, mais le risque de marge reste réel car le fonds de roulement peut se resserrer rapidement lorsque les créances du secteur public sont retardées ou lorsque de grands contrats sont remportés à des tarifs agressifs. La prochaine étape de consolidation récompensera donc probablement les entreprises capables d'intégrer la surveillance IoT, la maintenance prédictive et le reporting énergétique vérifiable dans les contrats de base plutôt que de les vendre comme des options supplémentaires. En pratique, le marché indien de la gestion intégrée des installations évolue vers une structure où la qualité des données, la fiabilité de l'ingénierie et la discipline financière comptent au moins autant que les effectifs.

Leaders du secteur indien de la gestion intégrée des installations

BVG India Limited

Compass Group India (Compass Group PLC)

ISS Facility Services India Pvt. Ltd. (ISS A/S)

Impressions Services Private Ltd.

Krystal Integrated Services Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : SIS Limited a déclaré un chiffre d'affaires consolidé pour l'exercice 2026 de 16 030 crores INR (1,91 milliard USD), une augmentation de 21 % d'une année sur l'autre ; le segment des solutions de gestion des installations a atteint son EBITDA trimestriel le plus élevé jamais enregistré à 35 crores INR et une croissance de 26,5 % d'une année sur l'autre au quatrième trimestre de l'exercice 2026 ; la société vise 20 000 crores INR (2,38 milliards USD) d'ici l'exercice 2027. Business Standard, mai 2026.

- Mars 2026 : CBRE South Asia Private Limited a obtenu un mandat de gestion des installations de bout en bout pour CRC The Flagship, un développement commercial de technologies de l'information et des technologies de l'information et de la communication de 2,4 millions de pieds carrés de catégorie A+ sur l'autoroute de Noida, couvrant les opérations et la maintenance, la maintenance prédictive, la gestion de la durabilité et les systèmes de bâtiments intelligents, y compris les systèmes de gestion de bâtiments. Constro Facilitator, mars 2026.

- Octobre 2025 : SIS Limited a acquis une participation majoritaire dans AP Securitas, basée à Delhi, pour environ 600 crores INR (71,4 millions USD), sa plus grande acquisition, ajoutant environ 1 200 crores INR (142,9 millions USD) de chiffre d'affaires annualisé et élargissant considérablement la couverture dans le marché de la région de la capitale nationale. Fortune India, mars 2026.

- Octobre 2025 : BVG India Limited a redéposé son projet de prospectus préliminaire auprès du SEBI pour une introduction en bourse comprenant une émission nouvelle de 300 crores INR (35,7 millions USD) plus une offre de vente, avec des produits principalement affectés au remboursement de la dette ; la société a déclaré 3 301,8 crores INR (393 millions USD) de chiffre d'affaires consolidé pour l'exercice 2025, en hausse de 16,3 % d'une année sur l'autre. Moneycontrol, octobre 2025.

Périmètre du rapport sur le marché indien de la gestion intégrée des installations

Le rapport sur le marché indien de la gestion intégrée des installations est segmenté par type de service (gestion dure des installations [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services de gestion dure des installations], et gestion douce des installations [soutien bureautique et sécurité, services de nettoyage, services de restauration, et autres services de gestion douce des installations]), utilisateur final (commercial [comprend les services bancaires, financiers et d'assurance, les technologies de l'information et les télécommunications, le commerce de détail et les entrepôts, etc.], hôtellerie [comprend les restaurants, les établissements de restauration et les grands hôtels], institutionnel et infrastructure publique [comprend les établissements gouvernementaux, l'éducation, les transports tels que les aéroports et les chemins de fer, etc.], santé [comprend les établissements de santé publics et privés], secteur industriel et de transformation [comprend la fabrication, l'énergie incluant l'exploration pétrolière et gazière, l'exploitation minière, etc.], et autres secteurs d'utilisateurs finaux [résidentiel multi-logements, divertissement, sports et loisirs]). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gestion dure des installations | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services de gestion dure des installations | |

| Gestion douce des installations | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion douce des installations |

| Commercial |

| Hôtellerie |

| Institutionnel et infrastructure publique |

| Santé |

| Secteur industriel et de transformation |

| Autres secteurs d'utilisateurs finaux |

| Par type de service | Gestion dure des installations | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services de gestion dure des installations | ||

| Gestion douce des installations | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion douce des installations | ||

| Par utilisateur final | Commercial | |

| Hôtellerie | ||

| Institutionnel et infrastructure publique | ||

| Santé | ||

| Secteur industriel et de transformation | ||

| Autres secteurs d'utilisateurs finaux | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché indien de la gestion intégrée des installations d'ici 2031 ?

Le marché indien de la gestion intégrée des installations devrait atteindre 20,34 milliards USD d'ici 2031 contre 13,50 milliards USD en 2026, à un TCAC de 8,5 % sur la période 2026-2031.

Quelle catégorie de services connaît la croissance la plus rapide en Inde ?

La gestion dure des installations est le type de service à la croissance la plus rapide, avec un TCAC prévu de 9,47 % jusqu'en 2031, soutenu par les centres de données, les bâtiments techniques et des exigences d'ingénierie plus complexes.

Quel groupe d'utilisateurs finaux contribue le plus au chiffre d'affaires aujourd'hui ?

Le secteur industriel et de transformation était le plus grand segment d'utilisateurs finaux en 2025, détenant 29,48 % du chiffre d'affaires total, porté par la fabrication, la logistique, l'énergie et les opérations à forte intensité de transformation.

Pourquoi les occupants commerciaux deviennent-ils plus importants pour les prestataires de services ?

La demande commerciale devrait croître à 9,11 % jusqu'en 2031, aidée par une forte location de centres de compétences mondiaux, de grands campus de catégorie A et une demande accrue pour l'environnement de travail, la durabilité et le soutien technique dans un seul contrat.

Qu'est-ce qui pousse les valeurs des contrats à la hausse sur les grands sites ?

Les acheteurs passent des contrats basés sur la main-d'œuvre vers des modèles pilotés par les accords de niveau de service qui mesurent la disponibilité, la consommation d'énergie, l'hygiène et les résultats pour les utilisateurs, ce qui augmente la valeur des prestataires de services intégrés et techniquement capables.

Quel est le plus grand défi pour les opérateurs organisés en Inde ?

Le plus grand défi reste la concurrence par les prix des fournisseurs non organisés, notamment dans les services doux, ainsi que l'attrition de la main-d'œuvre et l'inflation salariale qui maintiennent la pression sur les marges et la continuité des services.

Dernière mise à jour de la page le: