Tamanho e Participação do Mercado de Gestão Integrada de Instalações da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

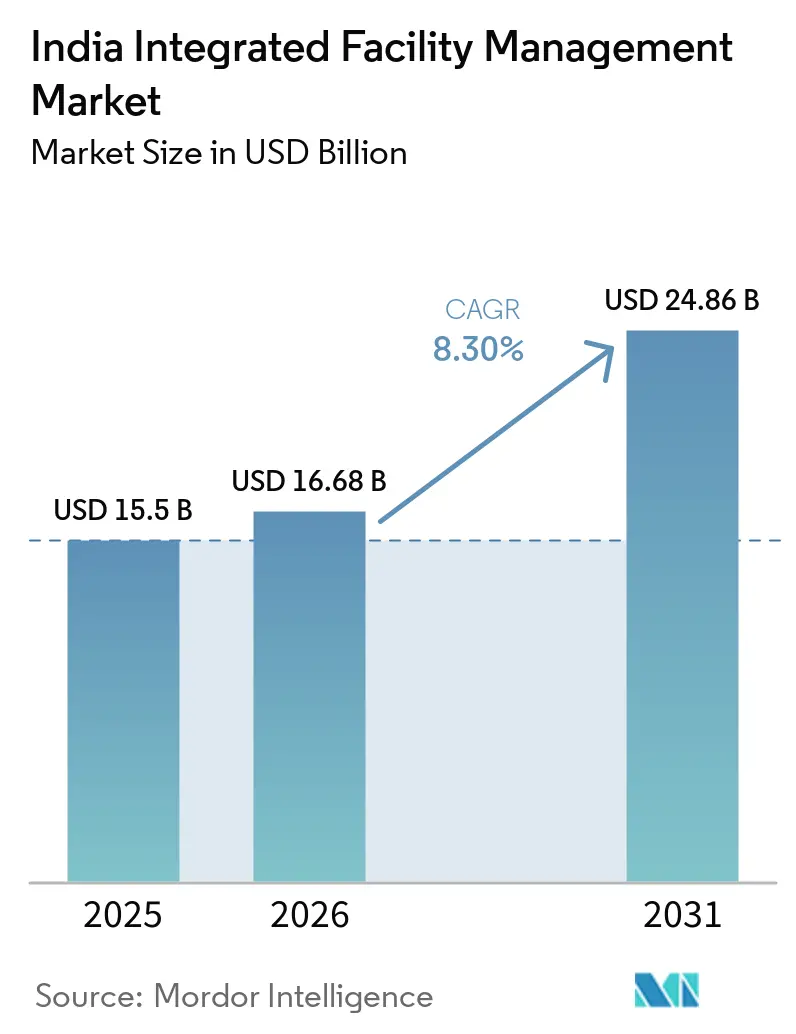

| Tamanho do mercado no ano base (2025) | 15.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.30% CAGR |

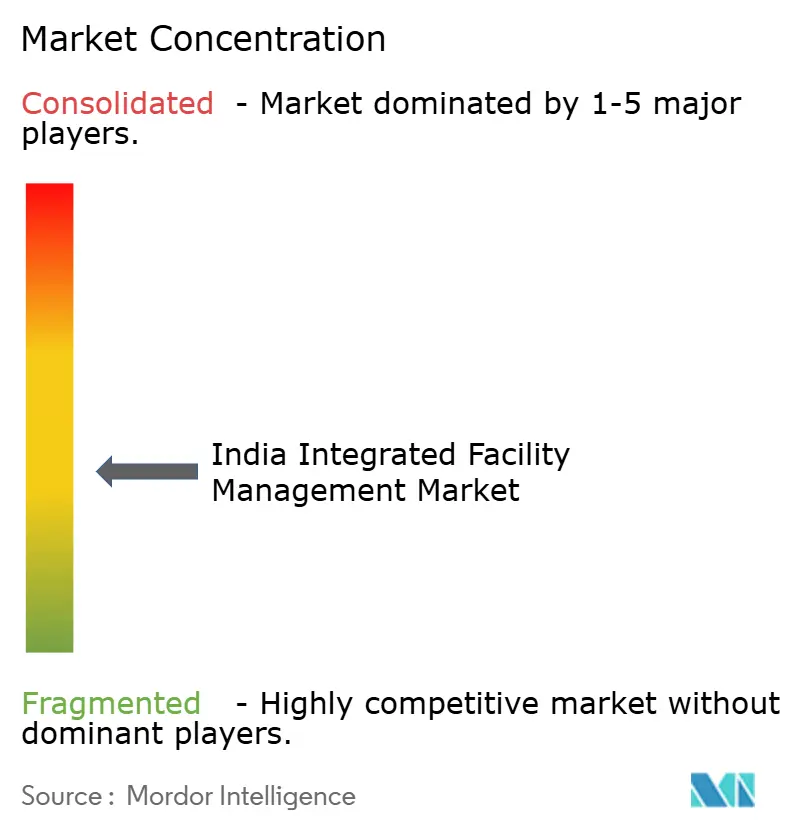

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão Integrada de Instalações da Índia por Mordor Intelligence

O tamanho do Mercado de Gestão Integrada de Instalações da Índia está projetado em USD 15,5 bilhões em 2025, USD 16,68 bilhões em 2026, e deve atingir USD 24,86 bilhões até 2031, crescendo a um CAGR de 8,30% de 2026 a 2031.

A trajetória de crescimento continua sustentada pela formalização na base de serviços organizados, mesmo que o ritmo atual reflita uma base de receita maior e condições de margem mais apertadas, em vez de demanda fraca, com o crescimento avaliado pela CRISIL no espaço organizado de segurança e gestão de instalações atingindo 13% nos quatro anos anteriores ao exercício fiscal de 2026. A visibilidade da demanda também está vinculada ao ciclo imobiliário comercial, onde a absorção líquida de escritórios nas 8 principais cidades atingiu um recorde de 61,4 milhões de pés quadrados em 2025, alta de 25% em relação ao ano anterior, e a demanda por imóveis Grau A deve permanecer elevada em 2026, entre 70 e 75 milhões de pés quadrados. Cada novo contrato de locação de escritório cria um requisito operacional de vários anos, conferindo ao mercado de gestão integrada de instalações da Índia uma base de receita recorrente mais ampla do que ciclos de projetos pontuais e mais resiliente do que gastos com serviços discricionários. A contratação também está migrando de modelos de alocação de mão de obra para entregas baseadas em SLA, o que eleva os valores médios dos contratos à medida que os compradores buscam disponibilidade mensurável, desempenho energético, padrões de higiene e resultados no ambiente de trabalho em portfólios maiores. O mercado de gestão integrada de instalações da Índia ainda é fragmentado, mas a distância entre os líderes nacionais e as empresas de médio porte está aumentando, à medida que aquisições, captação de capital público, infraestrutura de conformidade e ferramentas operacionais digitais moldam cada vez mais quem pode conquistar e reter grandes mandatos integrados.

Principais Conclusões do Relatório

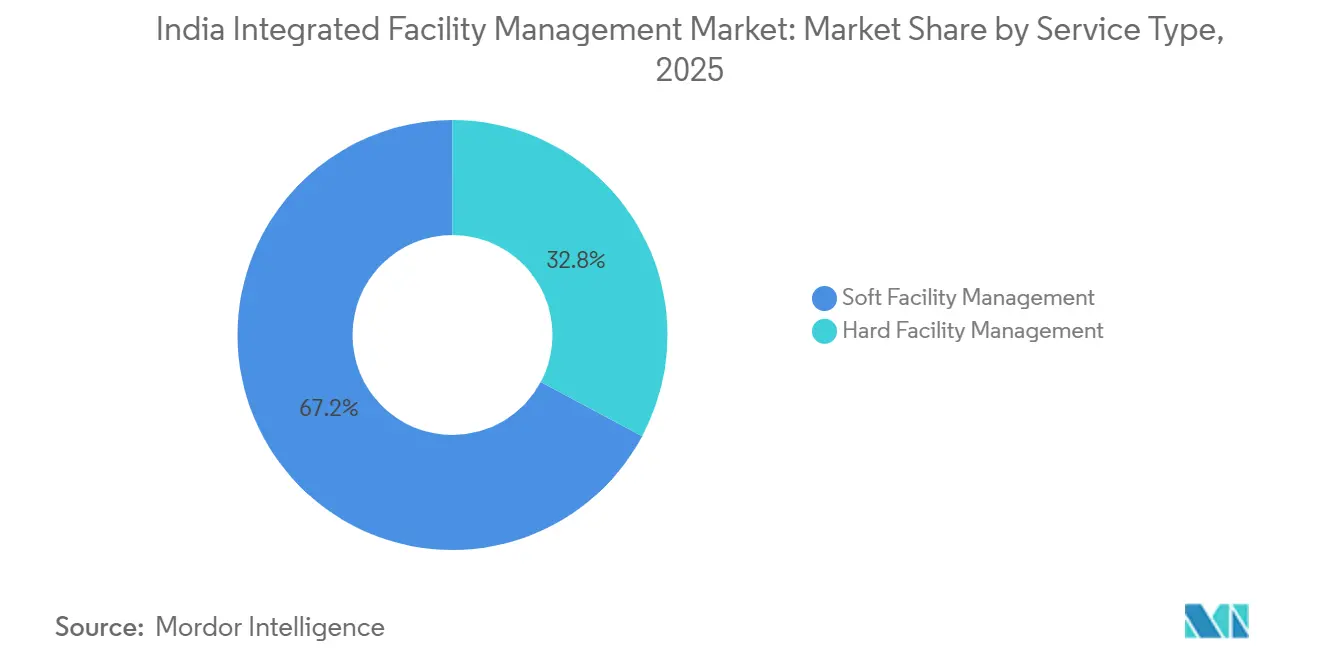

- Por tipo de serviço, a gestão de instalações de suporte detinha 67,19% da participação no tamanho do mercado de gestão integrada de instalações da Índia em 2025, enquanto a Gestão de Instalações Técnicas tem previsão de expansão a um CAGR de 9,47% até 2031.

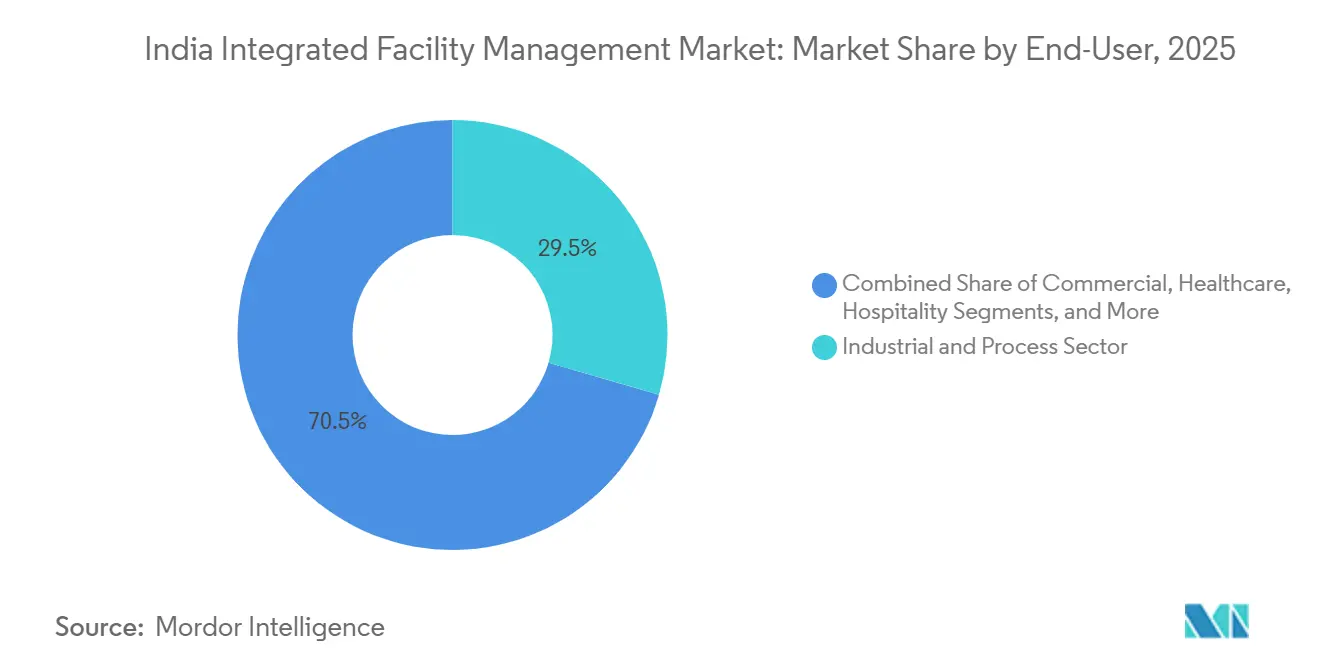

- Por usuário final, o setor industrial e de processos detinha 29,48% da participação no mercado de gestão integrada de instalações da Índia em 2025, enquanto o segmento comercial tem projeção de registrar o maior CAGR de 9,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão Integrada de Instalações da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Escritórios Grau A e Campi de Uso Misto | +2.8% | Nacional, com ganhos iniciais em Bengaluru, Delhi-NCR, Hyderabad, Chennai, Mumbai | Curto prazo (≤ 2 anos) |

| Consolidação de Fornecedores em Contratos Integrados e Baseados em Resultados | +1.9% | Nacional, concentrado em centros comerciais de Nível 1 e Nível 2 | Médio prazo (2-4 anos) |

| Adoção Mais Ampla de Edifícios Inteligentes e Manutenção Preditiva | +1.6% | Nacional, principalmente em escritórios Grau A e estoque de centros de dados | Médio prazo (2-4 anos) |

| Demanda Orientada à Sustentabilidade por Otimização de Energia, Água e Resíduos | +1.2% | Nacional, com influência regulatória liderada por Maharashtra e Telangana | Médio prazo (2-4 anos) |

| Expansão de Centros de Capacidade Global Além dos Centros de Nível 1 | +0.8% | Nacional, com ganhos iniciais em Ahmedabad, Jaipur, Kochi, Coimbatore, Indore | Longo prazo (≥ 4 anos) |

| Construção de Centros de Dados e Infraestrutura de Missão Crítica | +0.7% | Nacional, concentrado em Mumbai, Chennai, Delhi-NCR, Bengaluru, com expansão para Nível 2 | Curto prazo (≤ 2 anos) e Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Escritórios Grau A e Campi de Uso Misto

O mercado de escritórios Grau A da Índia registrou seu melhor ano histórico em 2025, com absorção líquida de 61,4 milhões de pés quadrados nas 8 principais cidades, alta de 25% em relação ao ano anterior, expandindo diretamente o patrimônio gerenciado profissionalmente que requer suporte operacional contínuo.[1]Cushman & Wakefield, "Desempenho do Mercado de Escritórios da Índia em 2025," Cushman & Wakefield. Espera-se também que a Índia responda por 40% dos 61,3 milhões de pés quadrados de nova oferta de escritórios Grau A da Ásia-Pacífico em 2026, o que mantém o pipeline de integração ativo para o mercado de gestão integrada de instalações da Índia.[2]Economic Times, "Perspectiva de Demanda por Grau A para 2026 em Escritórios da Índia," The Economic Times. A composição qualitativa importa tanto quanto a composição quantitativa, pois 80% da nova oferta de 2026 deve ser certificada como verde, o que eleva o patamar de serviços para gestão de energia, monitoramento de água, controle da qualidade do ar interno e relatórios prontos para auditoria.[3]Colliers, "Perspectiva de Oferta de Escritórios com Certificação Verde na Índia para 2026," Colliers Os campi de uso misto também estão reunindo funções de escritório, varejo, hotelaria e serviços de alimentação em um único ambiente gerenciado, o que torna os proprietários mais propensos a designar um único operador responsável por múltiplas linhas de serviço. Essa combinação de escala, requisitos técnicos e preferência de propriedade continua a favorecer provedores integrados com profundidade equilibrada em Gestão de Instalações Técnicas e Gestão de Instalações de Suporte, o que apoia a migração para contratos de gestão integrada de instalações mais completos dentro do mercado de gestão integrada de instalações da Índia.

Consolidação de Fornecedores em Contratos Integrados e Baseados em Resultados

O mercado de gestão integrada de instalações da Índia está se afastando de contratos baseados em número de funcionários e migrando para modelos comerciais vinculados a SLA que medem disponibilidade, eficiência energética, qualidade de higiene e experiência do usuário, em vez de apenas alocação de mão de obra. Empresas que utilizam um único parceiro de gestão integrada de instalações em 5 ou mais categorias de serviço relataram uma redução média de 18% nos custos de gestão de fornecedores, o que oferece às equipes de compras um argumento direto de custo e controle para a consolidação.[4]Stalwart Group, "Redução de Custos de Gestão de Fornecedores em Contratos Integrados," Stalwart Group. Essa mudança também eleva o valor estratégico da Gestão de Instalações Técnicas, pois métricas técnicas como disponibilidade de HVAC, confiabilidade elétrica e desempenho de consumo de energia são mais fáceis de verificar e governar do que muitos resultados de serviços de suporte na fase de licitação. A propriedade institucional está se expandindo no estoque de escritórios da Índia, com mais de 380 milhões de pés quadrados de espaço Grau A com potencial para fundos de investimento imobiliário, e esses proprietários preferem padrões consistentes em portfólios distribuídos em vez de arranjos operacionais locais separados. À medida que esse modelo se torna padrão, empresas menores sem alcance nacional, sistemas de dados e profundidade de conformidade tendem a perder participação no mercado de gestão integrada de instalações da Índia, mesmo quando permanecem localmente competitivas em preço.

Adoção Mais Ampla de Edifícios Inteligentes e Manutenção Preditiva

Sensores de IoT, análises baseadas em IA e Sistemas de Gestão Predial integrados estão deslocando o mercado de gestão integrada de instalações da Índia da manutenção reativa para modelos operacionais preditivos e mais estruturados. A JLL observou que ferramentas de IA podem reduzir o tempo de inatividade de equipamentos em até 50% e estender a vida útil dos ativos em 20% a 40%, enquanto alguns complexos de escritórios em Bengaluru relataram economias de energia de até 35% após a adoção de sistemas de gestão de energia baseados em IA. Os benefícios estão se concentrando em ativos de maior qualidade, e isso é relevante porque 79% da locação de escritórios por Centros de Capacidade Global no primeiro trimestre de 2026 ocorreu em edifícios com certificação verde, o que reforça o vínculo entre imóveis premium e maior intensidade de serviços de gestão de instalações. Plataformas de manutenção preditiva conectadas a sistemas computadorizados de manutenção podem reduzir os custos de manutenção em 25% em comparação com modelos reativos e podem atingir o retorno do investimento em 12 a 18 meses, o que ajuda os provedores a justificar taxas base mais elevadas em contratos integrados. O resultado é uma lacuna de desempenho mais ampla entre provedores organizados capazes de operar ambientes ricos em dados e operadores manuais que ainda competem principalmente na alocação de mão de obra, o que está remodelando progressivamente o mercado de gestão integrada de instalações da Índia.

Demanda Orientada à Sustentabilidade por Otimização de Energia, Água e Resíduos

A demanda por serviços vinculados à sustentabilidade está se tornando um requisito operacional, e não apenas uma opção de posicionamento de marca, em grandes escritórios, campi e instalações industriais dentro do mercado de gestão integrada de instalações da Índia. O impulso imediato vem da crescente participação do estoque com certificação verde, pois 80% da nova oferta de escritórios de 2026 deve ter credenciais verdes e, portanto, necessita de monitoramento mais rigoroso de energia, água, resíduos e condições do ambiente interno. Os edifícios consomem quase um terço do consumo total de energia da Índia, de modo que os clientes estão tratando a gestão de energia como uma alavanca direta de controle de custos, além de um requisito de reporte. Edifícios em conformidade com o Código de Conservação de Energia para Edifícios demonstraram reduções no consumo de energia de 30% a 50% em comparação com edifícios convencionais, o que fortalece o argumento comercial para monitoramento especializado, auditorias e otimização dentro dos contratos de gestão de instalações. Provedores capazes de combinar análises de Sistemas de Gestão Predial, suporte de engenharia e práticas de sustentabilidade documentadas estão, portanto, melhor posicionados para conquistar trabalhos de maior qualidade à medida que o mercado de gestão integrada de instalações da Índia migra para escopos de serviço mais responsáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência por Preço de Fornecedores Não Organizados | -1.5% | Nacional, mais acentuada em cidades de Nível 2 e Nível 3 e segmentos de gestão de instalações de suporte | Curto prazo (≤ 2 anos) e Médio prazo (2-4 anos) |

| Rotatividade de Mão de Obra Qualificada e Inflação Salarial | -0.8% | Nacional, com prêmios salariais mais elevados nas áreas metropolitanas | Curto prazo (≤ 2 anos) e Médio prazo (2-4 anos) |

| Pressão sobre Capital de Giro por Atraso no Recebimento | -0.5% | Nacional, particularmente em contratos governamentais e do setor público | Médio prazo (2-4 anos) |

| Confiabilidade de Utilidades e Exposição ao Estresse Hídrico em Ativos Críticos | -0.3% | Nacional, mais acentuada em corredores de centros de dados e instalações de saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência por Preço de Fornecedores Não Organizados

A concorrência por preço de fornecedores não organizados continua sendo o freio estrutural mais evidente no mercado de gestão integrada de instalações da Índia, com operadores menores subcotando empresas organizadas em 15% a 20% ao contornar obrigações de Fundo de Previdência, Seguro Estadual de Empregados e salário mínimo. A pressão é mais intensa em limpeza, serviços domésticos e segurança, onde a mão de obra é o principal insumo de custo e a qualidade do serviço muitas vezes é mais difícil para os compradores avaliarem objetivamente durante a contratação. O problema não termina na adjudicação do contrato, pois a diferença de preço visível molda as discussões de renovação e cria nova pressão sobre as empresas organizadas para aceitar tarifas mais baixas em modelos de entrega em conformidade. A consolidação dos códigos trabalhistas da Índia poderia melhorar o equilíbrio competitivo ao longo do tempo, mas a implementação em nível estadual permanece desigual, o que mantém os resultados de fiscalização inconsistentes entre as localidades. Mesmo assim, grandes compradores corporativos estão migrando lentamente de decisões pelo menor preço para análises de custo total de propriedade, o que deve melhorar gradualmente a composição qualitativa no mercado de gestão integrada de instalações da Índia.

Rotatividade de Mão de Obra Qualificada e Inflação Salarial

A disponibilidade de mão de obra está se tornando mais escassa em todo o mercado de gestão integrada de instalações da Índia, com a rotatividade de trabalhadores de colarinho azul em setores intensivos em mão de obra variando entre 5% e 7%, e a rotatividade de funcionários de linha de frente em gestão de instalações atingindo 10% a 20% ao mês em alguns provedores. As plataformas de trabalho por demanda adicionaram outra camada de pressão ao oferecer pagamentos diários de INR 800 a 1.200 (USD 9,5 a 14,3), e essa flexibilidade compete diretamente com funções mensais fixas de linha de frente. Os salários em categorias intensivas em mão de obra estão crescendo 5% a 6% ao ano, enquanto as margens operacionais de provedores organizados foram estimadas em cerca de 5% no exercício fiscal de 2026, o que deixa pouco espaço para absorver custos de rotatividade e retreinamento. A escassez é mais grave em funções técnicas como HVAC, MEP e suporte a Sistemas de Gestão Predial, pois falhas no nível de serviço nessas funções são mais visíveis para os clientes e têm efeito direto nas decisões de renovação. Empresas que constroem academias internas, programas de aprendizagem e sistemas de retenção mais robustos estão, portanto, ganhando uma vantagem operacional mais duradoura à medida que o mercado de gestão integrada de instalações da Índia se torna mais técnico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Crescimento da Gestão de Instalações Técnicas Superando o Mercado Geral

A gestão de instalações técnicas tem previsão de expansão a um CAGR de 9,47% até 2031, o que a coloca à frente da taxa de crescimento geral e a torna o motor de crescimento mais forte pelo lado dos serviços no mercado de gestão integrada de instalações da Índia. Essa aceleração está intimamente ligada à maior densidade técnica em ativos Grau A e à expansão de centros de dados, com a capacidade nacional projetada para crescer de quase 1,7 GW no final de 2025 para mais de 4 GW até o exercício fiscal de 2030. Essa expansão aumenta a demanda por serviços de MEP, gestão de HVAC, confiabilidade elétrica, suporte a sistemas de energia de reserva e equipes técnicas disponíveis 24 horas por dia, 7 dias por semana, que operadores de serviços gerais não conseguem escalar facilmente. Os serviços de gestão de ativos também estão ganhando um papel maior à medida que portfólios liderados por fundos de investimento imobiliário e campi de Centros de Capacidade Global migram de ciclos de manutenção periódica para planejamento de ciclo de vida, rastreamento de substituições e gestão vinculada a despesas de capital.

A gestão de instalações de suporte detinha 67,19% da participação no tamanho do mercado de gestão integrada de instalações da Índia em 2025, o que reflete a grande base de mão de obra necessária para limpeza, catering, suporte de escritório e segurança em todo o patrimônio comercial, de hotelaria, saúde e institucional da Índia. O segmento permanece a âncora de receita para muitos provedores porque impacta a experiência diária de ocupação e é difícil para grandes ocupantes internalizar em portfólios com múltiplos locais. Mesmo assim, a composição de serviços dentro dos contratos integrados está mudando gradualmente, pois os serviços técnicos têm maior valor por metro quadrado e suportam resultados de SLA mais mensuráveis do que muitas linhas de suporte intensivas em mão de obra. A limpeza está se beneficiando da mecanização e do cuidado robótico de pisos, enquanto as funções de suporte de escritório e segurança estão sendo aprimoradas por meio de vigilância assistida por IA e gestão inteligente de visitantes, o que ajuda o setor de gestão integrada de instalações da Índia a manter a qualidade do serviço em um ambiente sensível a preços.

Por Usuário Final: Dominância Industrial Desafiada pelo Impulso Comercial

O Setor Industrial e de Processos detinha 29,48% da participação no mercado de gestão integrada de instalações da Índia em 2025, tornando-o o maior bloco de usuários finais por receita. Essa posição reflete o tamanho, as necessidades de disponibilidade, as exigências de segurança e a intensidade de manutenção técnica de plantas industriais, armazéns, parques logísticos, ativos de mineração e instalações de energia que continuam a se expandir sob programas de produção doméstica. A demanda neste segmento também está se tornando mais vinculada à conformidade, pois operadores multinacionais exigem cada vez mais documentação de serviços, registros de manutenção e desempenho de segurança alinhados com sistemas operacionais sujeitos a auditorias rigorosas. A logística e o armazenamento estão ampliando ainda mais a base endereçável, pois instalações modernas Grau A agora necessitam de suporte integrado de MEP, controle de pragas, higiene e monitoramento, em vez de apenas cuidados básicos.

Os usuários finais comerciais têm projeção de crescimento a um CAGR de 9,11% até 2031, tornando-os o centro de demanda de expansão mais rápida no mercado de gestão integrada de instalações da Índia. Os ocupantes de Centros de Capacidade Global são centrais para esse impulso, respondendo por mais de 44% da absorção bruta de escritórios da Índia no primeiro trimestre de 2026, e seus campi normalmente requerem experiência no ambiente de trabalho, suporte à sustentabilidade, catering e gestão de instalações técnicas em um escopo coordenado. A saúde também está se tornando mais relevante à medida que hospitais e grandes redes de assistência médica dão maior ênfase à disponibilidade, higiene, suporte biomédico e prontidão para auditorias dentro de estruturas de entrega terceirizadas. Hotelaria, educação e instituições governamentais adicionam estabilidade ao conjunto, e suas expectativas de serviço cada vez mais padronizadas estão elevando os requisitos operacionais de base em todo o setor de gestão integrada de instalações da Índia.

Análise Geográfica

O mercado de gestão integrada de instalações da Índia está concentrado nos principais corredores de escritórios e infraestrutura, com Bengaluru, Delhi-NCR, Hyderabad, Chennai e Mumbai formando a base de demanda central para contratos integrados. Essa concentração reflete a localização do estoque de escritórios Grau A mais profundo da Índia, seus campi de uso misto de maior valor e os maiores clusters de ocupantes multinacionais e operadores de Centros de Capacidade Global. A absorção líquida recorde de 61,4 milhões de pés quadrados nas 8 principais cidades em 2025 reforçou esse padrão liderado pelas metrópoles, pois cada novo edifício ocupado expande o pipeline para operações, manutenção, limpeza, segurança e serviços de suporte ao ambiente de trabalho de vários anos. O mercado de gestão integrada de instalações da Índia também se beneficia do fato de que o novo estoque premium é cada vez mais certificado como verde e de propriedade institucional, o que aumenta a necessidade de entrega padronizada e relatórios em nível de portfólio nas redes de cidades. Grandes ocupantes estão, portanto, mais dispostos a designar provedores com ampla cobertura de cidades em vez de fornecedores locais separados, especialmente quando os contratos incluem serviços técnicos, tarefas de sustentabilidade e gestão do ambiente de trabalho.

Bengaluru e Hyderabad permanecem especialmente importantes porque a demanda de Centros de Capacidade Global é profunda, a qualidade dos escritórios é alta e os ocupantes são mais propensos a buscar modelos de serviço integrados e habilitados por tecnologia. Mumbai e Chennai têm importância adicional para o mercado de gestão integrada de instalações da Índia porque também são centrais para a expansão de centros de dados, o que aumenta a participação de trabalhos de Gestão de Instalações Técnicas tecnicamente exigentes e eleva o valor das capacidades de engenharia. Delhi-NCR combina grandes campi de escritórios com desenvolvimentos de uso misto e uma forte base de clientes públicos e corporativos, tornando-a uma geografia-chave para provedores orientados à escala que buscam portfólios de contratos amplos. Esses corredores metropolitanos são onde as empresas organizadas podem melhor converter relacionamentos com clientes nacionais em mandatos de múltiplas cidades, pois as equipes de compras preferem padrões de serviço uniformes em seus maiores locais ocupados.

A próxima camada de oportunidades está se movendo para Ahmedabad, Jaipur, Kochi, Coimbatore e Indore, onde a expansão de Centros de Capacidade Global e o desenvolvimento de campi gerenciados estão começando a criar uma base de demanda de longo prazo para o mercado de gestão integrada de instalações da Índia. Essas cidades ainda não oferecem a mesma densidade de contratos que os centros de Nível 1, mas são relevantes porque permitem que provedores nacionais ampliem suas redes antes que a concorrência local se formalize em escala. O modelo de entrega nesses mercados tende a favorecer operações em formato de hub e raios, onde a gestão regional e a supervisão digital são combinadas com equipes de execução locais para gerenciar custo e consistência de serviço. A sensibilidade a preços permanece maior fora dos clusters de Nível 1, portanto, o ritmo de penetração organizada dependerá da velocidade com que os ocupantes migram da contratação pelo menor custo para conformidade, responsabilidade e resultados mensuráveis.

Cenário Competitivo

O mercado de gestão integrada de instalações da Índia permanece fragmentado, com mais de 1.200 prestadores de serviços registrados, mas a consolidação está se tornando mais evidente no topo à medida que os líderes organizados ampliam sua vantagem por meio de escala, sistemas de conformidade, investimentos em tecnologia e especialização setorial. Conquistar grandes mandatos agora depende menos da simples capacidade de mão de obra e mais da capacidade de gerenciar relatórios de SLA, conformidade estatutária, prontidão para auditorias e execução em múltiplas cidades sem interrupções de serviço. É por isso que as empresas mais fortes estão construindo vantagens operacionais em torno de cobertura pan-Índia, fluxos de trabalho digitais, profundidade de engenharia e capacidade de suportar tanto a Gestão de Instalações Técnicas quanto a Gestão de Instalações de Suporte dentro de um único framework comercial. O mercado de gestão integrada de instalações da Índia também está se separando ao longo das linhas de acesso a capital, pois empresas com balanços mais sólidos podem investir em aquisições, automação e capital de giro, enquanto concorrentes menores permanecem presos a entregas manuais e ciclos de planejamento mais curtos. Os players globais também estão se beneficiando, pois o crescente papel da Índia como hub de Centros de Capacidade Global lhes permite estender relacionamentos existentes com clientes internacionais para mandatos locais de gestão de instalações com menor atrito na aquisição de contas.

A aquisição majoritária da AP Securitas pela SIS Limited por INR 600 crore (USD 71,4 milhões) adicionou quase INR 1.200 crore (USD 142,9 milhões) em receita anualizada e marcou a maior aquisição da empresa no exercício fiscal de 2026, demonstrando como os líderes organizados estão usando fusões e aquisições para fortalecer a densidade regional e a escala de receita. A SIS também investiu mais em automação baseada em IA, robótica e parcerias tecnológicas sob seu roteiro Visão 2030, o que mostra que a corrida competitiva está indo além da escala de mão de obra. O refiling do IPO da BVG India em outubro de 2025 apontou na mesma direção, com uma emissão primária proposta de INR 300 crore e receita consolidada de INR 3.301,8 crore (USD 393 milhões) no exercício fiscal de 2025, alta de 16,3% em relação ao ano anterior. A ISS demonstrou a rota multinacional para o mercado de gestão integrada de instalações da Índia por meio de um contrato de 5 anos na Índia avaliado em DKK 100 milhões (USD 14,5 milhões) anuais no IRS de 2025, construído sobre um relacionamento existente com cliente europeu.

O espaço inexplorado no mercado de gestão integrada de instalações da Índia é mais forte em gestão de instalações de saúde, gestão de instalações de centros de dados e serviços vinculados à sustentabilidade, onde profundidade técnica e escala de entrega ainda não costumam estar no mesmo provedor. Isso cria espaço para concorrentes capazes, mas o risco de margem permanece real porque o capital de giro pode se apertar rapidamente quando os recebíveis do setor público atrasam ou quando grandes contratos são conquistados a taxas agressivas. A próxima fase de consolidação tende, portanto, a recompensar empresas que consigam incorporar monitoramento por IoT, manutenção preditiva e relatórios de energia auditáveis nos contratos base, em vez de vendê-los como complementos opcionais. Em termos práticos, o mercado de gestão integrada de instalações da Índia está caminhando para uma estrutura em que qualidade dos dados, confiabilidade de engenharia e disciplina de capital importam pelo menos tanto quanto o número de funcionários.

Líderes do Setor de Gestão Integrada de Instalações da Índia

BVG India Limited

Compass Group India (Compass Group PLC)

ISS Facility Services India Pvt. Ltd. (ISS A/S)

Impressions Services Private Ltd.

Krystal Integrated Services Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SIS Limited reportou receita consolidada no exercício fiscal de 2026 de INR 16.030 crore (USD 1,91 bilhão), um aumento de 21% em relação ao ano anterior; o segmento de Soluções de Gestão de Instalações atingiu seu maior EBITDA trimestral histórico de INR 35 crore e crescimento de 26,5% em relação ao ano anterior no quarto trimestre do exercício fiscal de 2026; a empresa tem como meta INR 20.000 crore (USD 2,38 bilhões) até o exercício fiscal de 2027. Business Standard, maio de 2026.

- Março de 2026: A CBRE South Asia Private Limited obteve um mandato de gestão de instalações de ponta a ponta para o CRC The Flagship, um desenvolvimento comercial de TI e ITES Grau A+ de 2,4 milhões de pés quadrados na Noida Expressway, abrangendo operações e manutenção, manutenção preditiva, gestão de sustentabilidade e sistemas de edifícios inteligentes, incluindo Sistema de Gestão Predial. Constro Facilitator, março de 2026.

- Outubro de 2025: A SIS Limited adquiriu participação majoritária na AP Securitas, com sede em Delhi, por aproximadamente INR 600 crore (USD 71,4 milhões), sua maior aquisição, adicionando aproximadamente INR 1.200 crore (USD 142,9 milhões) em receita anualizada e expandindo significativamente a cobertura no mercado da Região da Capital Nacional. Fortune India, março de 2026.

- Outubro de 2025: A BVG India Limited reprotocolou seu Prospecto Preliminar de Oferta Pública junto à SEBI para um IPO composto por uma emissão primária de INR 300 crore (USD 35,7 milhões) mais uma oferta de venda, com os recursos destinados principalmente ao pagamento de dívidas; a empresa reportou INR 3.301,8 crore (USD 393 milhões) em receita consolidada no exercício fiscal de 2025, alta de 16,3% em relação ao ano anterior. Moneycontrol, outubro de 2025.

Escopo do Relatório do Mercado de Gestão Integrada de Instalações da Índia

O Relatório do Mercado de Gestão Integrada de Instalações da Índia é Segmentado por Tipo de Serviço (Gestão de Instalações Técnicas [Gestão de Ativos, Serviços de MEP e HVAC, Sistemas de Incêndio e Segurança, e Outros Serviços de Gestão de Instalações Técnicas], e Gestão de Instalações de Suporte [Suporte de Escritório e Segurança, Serviços de Limpeza, Serviços de Catering, e Outros Serviços de Gestão de Instalações de Suporte]), Usuário Final (Comercial (inclui BFSI, TI e Telecomunicações, Varejo e Armazéns, etc.), Hotelaria (inclui Lanchonetes, Restaurantes e Hotéis de Grande Porte), Institucional e Infraestrutura Pública (inclui Estabelecimentos Governamentais, Educação, Transporte como Aeroportos e Ferrovias, etc.), Saúde (inclui Instalações de Saúde Públicas e Privadas), Setor Industrial e de Processos (inclui Manufatura, Energia incluindo Exploração de Petróleo e Gás, Mineração, etc.), e Outros Setores de Usuários Finais (Residencial Multifamiliar, Entretenimento, Esportes e Lazer)). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Instalações Técnicas | Gestão de Ativos |

| Serviços de MEP e HVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços de Gestão de Instalações Técnicas | |

| Gestão de Instalações de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Gestão de Instalações de Suporte |

| Comercial |

| Hotelaria |

| Institucional e Infraestrutura Pública |

| Saúde |

| Setor Industrial e de Processos |

| Outros Setores de Usuários Finais |

| Por Tipo de Serviço | Gestão de Instalações Técnicas | Gestão de Ativos |

| Serviços de MEP e HVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços de Gestão de Instalações Técnicas | ||

| Gestão de Instalações de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Gestão de Instalações de Suporte | ||

| Por Usuário Final | Comercial | |

| Hotelaria | ||

| Institucional e Infraestrutura Pública | ||

| Saúde | ||

| Setor Industrial e de Processos | ||

| Outros Setores de Usuários Finais | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gestão integrada de instalações da Índia até 2031?

O mercado de gestão integrada de instalações da Índia tem projeção de atingir USD 20,34 bilhões até 2031, a partir de USD 13,50 bilhões em 2026, a um CAGR de 8,5% no período de 2026 a 2031.

Qual categoria de serviço está crescendo mais rapidamente na Índia?

A Gestão de Instalações Técnicas é o tipo de serviço de crescimento mais rápido, com um CAGR previsto de 9,47% até 2031, sustentado por centros de dados, edifícios técnicos e requisitos de engenharia mais complexos.

Qual grupo de usuários finais contribui com a maior receita atualmente?

O Setor Industrial e de Processos foi o maior segmento de usuários finais em 2025, detendo 29,48% da receita total, impulsionado por manufatura, logística, energia e operações de alta intensidade de processos.

Por que os ocupantes comerciais estão se tornando mais importantes para os prestadores de serviços?

A demanda comercial tem previsão de crescimento de 9,11% até 2031, impulsionada pela forte locação de Centros de Capacidade Global, grandes campi Grau A e maior demanda por suporte ao ambiente de trabalho, sustentabilidade e serviços técnicos em um único contrato.

O que está elevando os valores dos contratos em grandes instalações?

Os compradores estão migrando de contratos baseados em mão de obra para modelos orientados por SLA que medem disponibilidade, consumo de energia, higiene e resultados para os usuários, o que aumenta o valor de prestadores de serviços integrados e tecnicamente capacitados.

Qual é o maior desafio para os operadores organizados na Índia?

O maior desafio continua sendo a concorrência por preço de fornecedores não organizados, especialmente em serviços de suporte, juntamente com a rotatividade de mão de obra e a inflação salarial que mantêm pressão sobre as margens e a continuidade do serviço.

Página atualizada pela última vez em: