Tamaño y Cuota del Mercado de Gestión de Instalaciones de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

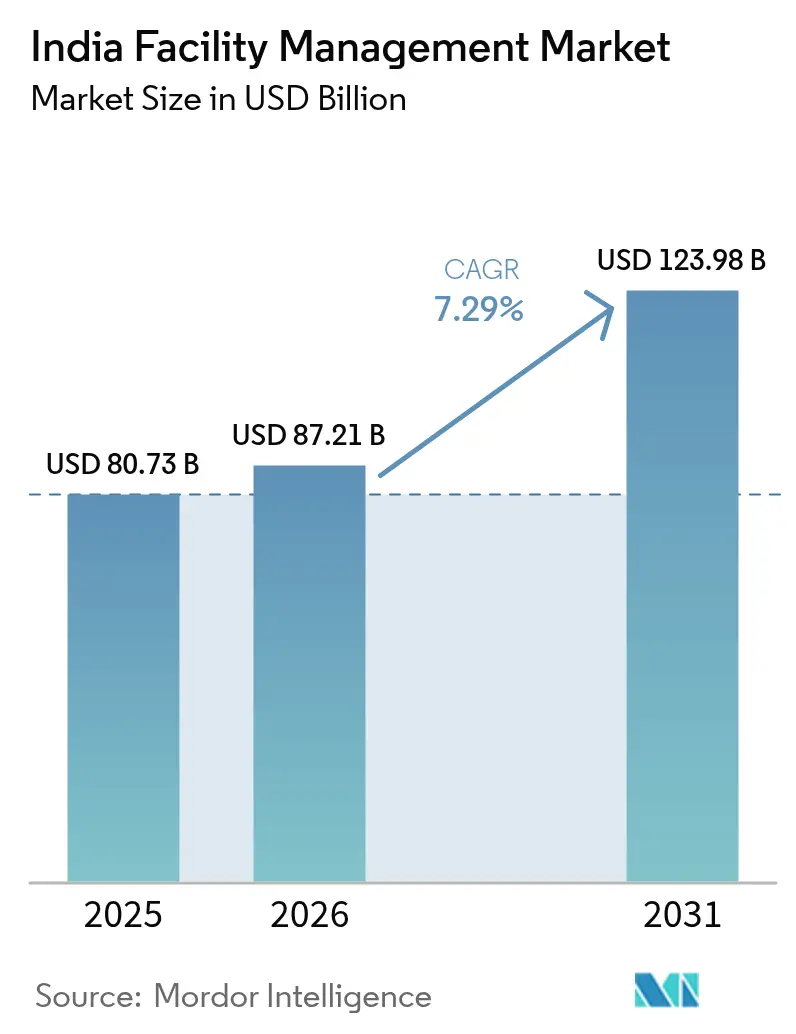

| Tamaño del mercado en el año base (2025) | 80.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 87.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 123.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.29% CAGR |

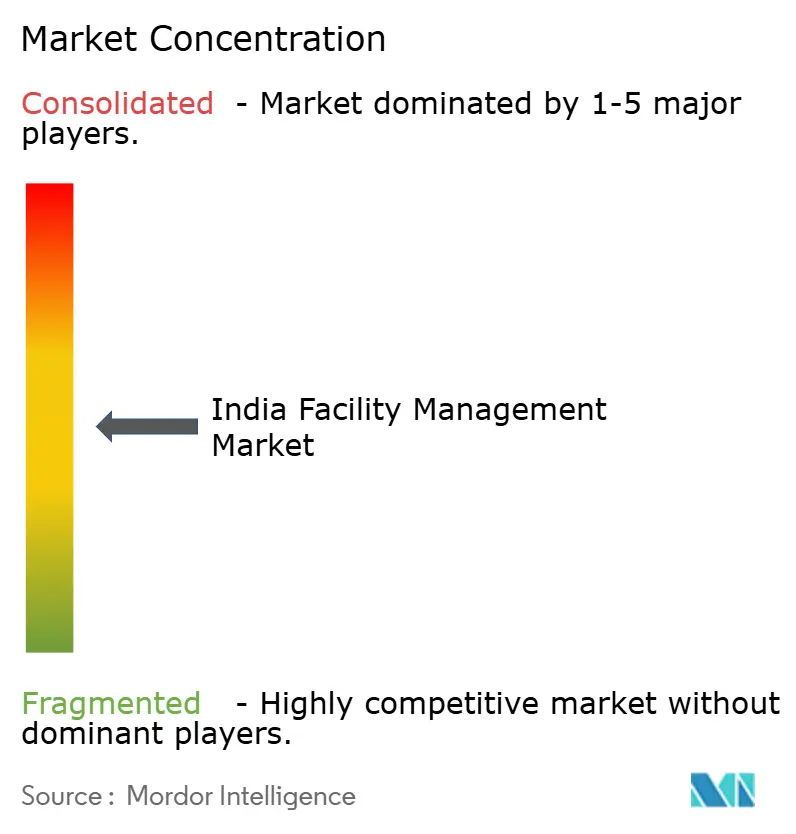

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de India por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones de India aumente de 87.210 millones de USD en 2026 hasta alcanzar los 123.980 millones de USD en 2031, creciendo a una CAGR del 7,29% durante el período 2026-2031. La adopción temprana de plataformas de mantenimiento predictivo, las reformas vinculadas a la sostenibilidad y los contratos integrados se están traduciendo en valores medios de contrato más elevados. Las oficinas de Categoría A en los corredores tecnológicos operan cerca de su capacidad máxima, lo que incrementa la demanda de soporte mecánico, eléctrico y de fontanería las 24 horas, mientras que las plantas de semiconductores y electrónica requieren certificación de sala limpia y suministro eléctrico ininterrumpido. Los propietarios corporativos ahora incorporan garantías de rendimiento energético en los acuerdos de nivel de servicio, recompensando a los proveedores que invierten en sensores de Internet de las Cosas (IoT) y analítica. Al mismo tiempo, el esquema de Incentivos Vinculados a la Producción (PLI) mantiene las carteras de proyectos industriales llenas y amplía el conjunto de clientes potenciales para los especialistas en servicios técnicos.

Conclusiones Clave del Informe

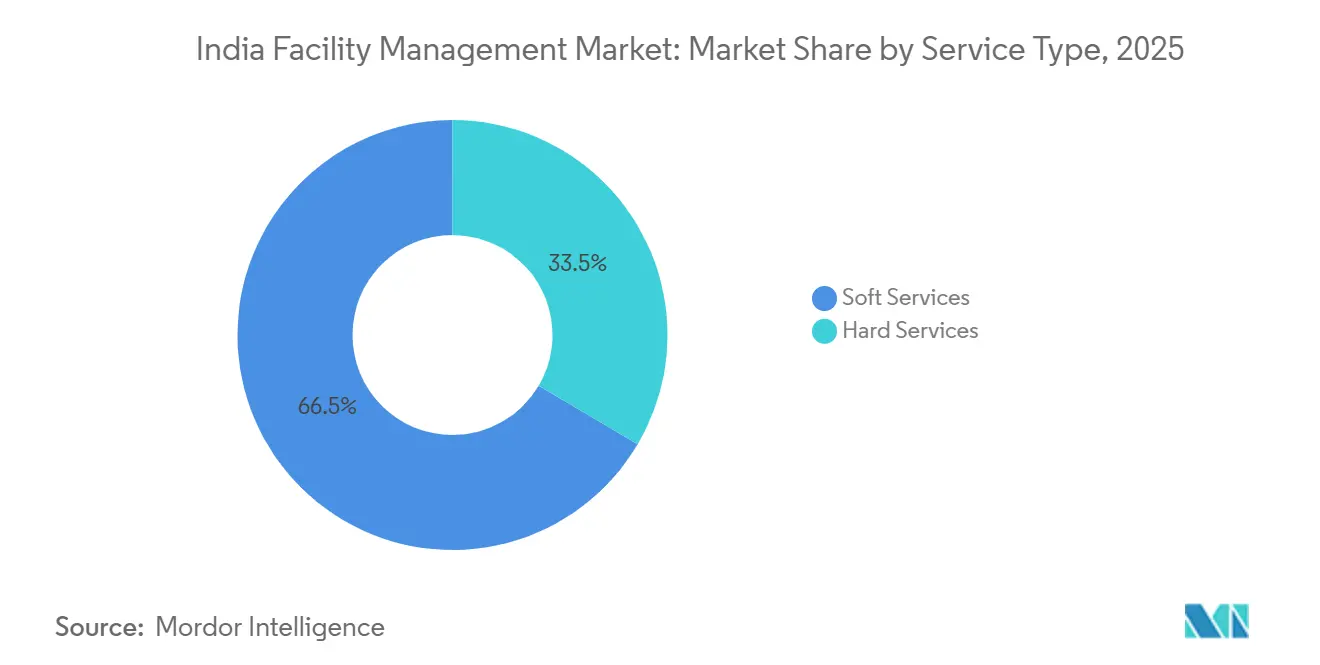

- Por tipo de servicio, los servicios blandos lideraron con el 66,52% de la cuota del mercado de gestión de instalaciones de India en 2025. Se proyecta que los servicios técnicos se expandan a una CAGR del 8,37% hasta 2031, superando al mercado de gestión de instalaciones de India en su conjunto.

- Por tipo de oferta, los modelos internos retuvieron el 67,56% de la cuota del tamaño del mercado de gestión de instalaciones de India en 2025, pero los contratos integrados externalizados están creciendo a un ritmo anual del 9,03%.

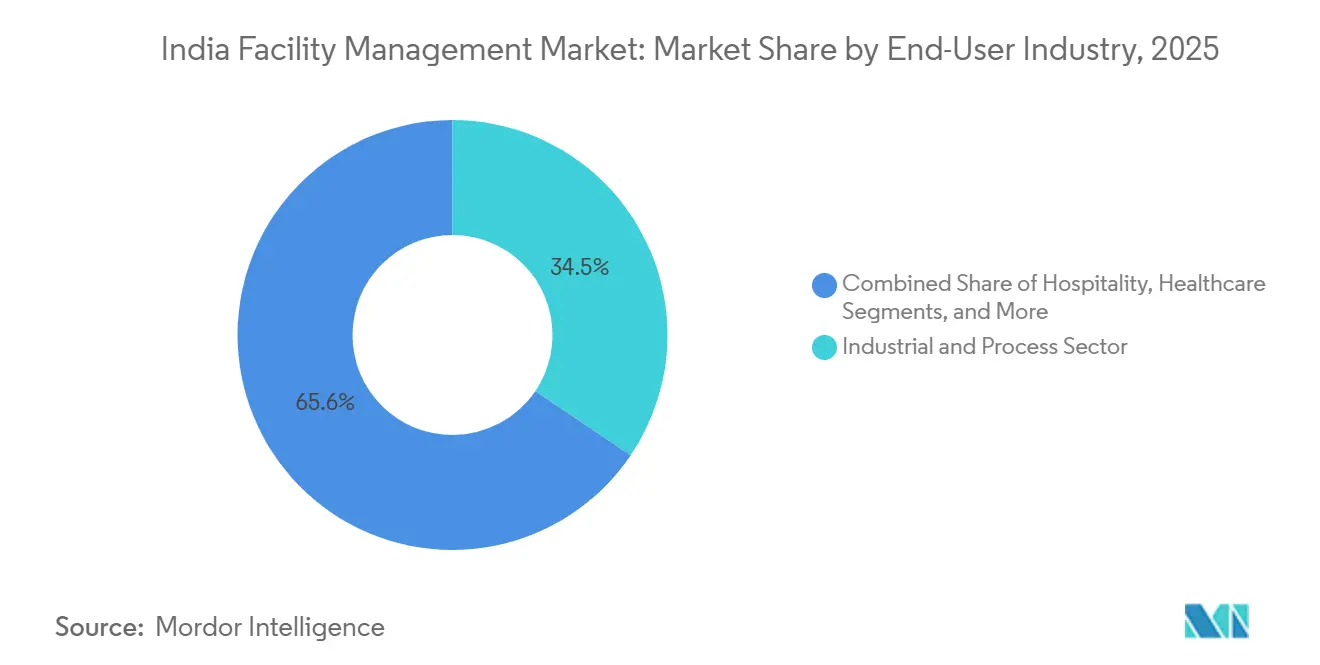

- Por usuario final, las instalaciones industriales representaron el 34,42% de los ingresos de 2025, mientras que el sector sanitario avanza a una CAGR del 9,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión del Sector Inmobiliario Comercial | +1.8% | Nacional, Concentrado en Bengaluru, Bombay, Delhi NCR, Hyderabad, Pune, Chennai | Mediano Plazo (2–4 Años) |

| Integración Tecnológica, IoT, IA y Automatización | +1.5% | Nacional, Adopción Temprana en Centros Metropolitanos y Centros de Capacidades Globales | Largo Plazo (≥ 4 Años) |

| Tendencia Creciente de Externalización | +1.3% | Nacional, en Aceleración en Ciudades de Segundo Nivel como Ahmedabad, Jaipur, Kochi, Chandigarh | Mediano Plazo (2–4 Años) |

| Mandatos de Cumplimiento en Higiene y Salud | +1.0% | Nacional, Intensificado en Sanidad y Hospitalidad | Corto Plazo (≤ 2 Años) |

| Adopción de Contratos de Gestión de Instalaciones Basados en Resultados en Ciudades de Segundo Nivel | +0.8% | Centros Urbanos de Segundo y Tercer Nivel | Mediano Plazo (2–4 Años) |

| Financiación Vinculada a ESG que Impulsa Mejoras de Instalaciones Sostenibles | +0.7% | Nacional, Liderado por Empresas que Cumplen con BRSR y Proyectos Certificados por IGBC | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión del Sector Inmobiliario Comercial

Los promotores completaron más de 79 millones de pies cuadrados de oficinas de Categoría A durante 2025, manteniendo a Bengaluru, Hyderabad y Pune por debajo del 13% de desocupación. Las especificaciones de nuevas construcciones exigen contadores inteligentes, certificación LEED o IGBC y sistemas de seguridad contra incendios alineados con el Código Nacional de Construcción 2016.[1]"Panorama del Mercado de Oficinas de India," CBRE, cbre.co.in Los gestores de instalaciones se encargan, por tanto, de la optimización del sistema de climatización las 24 horas, las auditorías periódicas de seguridad contra incendios y la analítica predictiva que minimiza el tiempo de inactividad. Los operadores de espacios de trabajo flexible ampliaron su capacidad en los principales submercados, creando una ocupación diaria variable que impulsa el uso de sensores de ocupación y paneles de control de utilización del espacio.[2]"Tendencias de Arrendamiento de Oficinas e Inmobiliarias," JLL India, jll.co.in En conjunto, estas tendencias sitúan los contratos agrupados de servicios técnicos y blandos en el centro de la estrategia de los propietarios. Los proveedores capaces de integrar servicios mecánicos, de limpieza, seguridad y energía bajo tarifas vinculadas al rendimiento obtienen contratos más duraderos y márgenes más elevados.

Integración Tecnológica, IoT, IA y Automatización

Los sensores de IoT rastrean actualmente temperatura, vibración y consumo eléctrico en más de 500 millones de pies cuadrados de espacio comercial e industrial, alimentando plataformas en la nube que detectan anomalías mucho antes de que se produzca un fallo.[3]"Automatización de Edificios y Soluciones de Edificios Inteligentes," Johnson Controls, johnsoncontrols.com Las herramientas de inteligencia artificial evalúan órdenes de trabajo históricas y telemetría de activos, permitiendo intervenciones de mantenimiento que reducen el tiempo de inactividad no planificado hasta en un 30%. Los gemelos digitales simulan reformas y adiciones de energía renovable para orientar las decisiones de inversión en activos fijos. La Junta de Valores e Intercambio de India (SEBI) solicitó a las 1.000 principales empresas cotizadas que divulguen datos de consumo energético, por lo que los clientes pueden exigir cada vez más paneles de control en tiempo real. Los proveedores de servicios capaces de conectar el software de gestión de edificios con las plataformas de planificación de recursos empresariales obtienen una ventaja competitiva diferencial.

Tendencia Creciente de Externalización

Los contratos de gestión integrada de instalaciones (IFM) se expandieron un 9,03% en 2025, ya que los directores financieros buscaban estructuras de costes variables y responsabilidad de un único proveedor. Los términos basados en resultados aparecen ahora en aproximadamente una cuarta parte de las nuevas adjudicaciones, vinculando los pagos al tiempo de actividad y al ahorro energético. Las ciudades secundarias como Kochi, Ahmedabad y Jaipur, que albergan nuevos centros de capacidades globales, a menudo carecen de equipos de instalaciones heredados, por lo que externalizan desde el primer día. La penetración de la IFM en ciudades de segundo nivel está, por tanto, por delante de los niveles metropolitanos. El mayor riesgo contractual impulsa a los operadores establecidos a invertir en formación del personal, plataformas tecnológicas y centros de mando, elevando la barrera de capital para los nuevos participantes.

Mandatos de Cumplimiento en Higiene y Salud

Las normativas pospandemia exigen la desinfección diaria de superficies de alto contacto y la monitorización continua del aire interior en los sectores sanitario y de hospitalidad. Los hospitales acogidos a la Misión de Infraestructura Sanitaria Ayushman Bharat deben demostrar dicho cumplimiento para asegurar la financiación federal, impulsando la demanda de limpieza certificada, gestión de residuos biomédicos y supervisión del sistema de climatización las 24 horas. Los propietarios comerciales en Bombay, Bengaluru y Delhi NCR adoptan puntuaciones de higiene similares para tranquilizar a los inquilinos multinacionales. Los hoteles implementan sistemas de registro sin contacto y revestimientos antimicrobianos, aumentando la complejidad técnica. Los proveedores que certifican a su personal bajo las normas ISO 9001 e ISO 45001 obtienen poder de fijación de precios, mientras que los operadores de baja cualificación se enfrentan a una erosión de su posición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra y Brechas de Cualificación | -1.2% | Nacional, Aguda en Metrópolis con Alta Rotación | Corto Plazo (≤ 2 Años) |

| Presión sobre los Márgenes por el Aumento de los Costes Operativos | -1.0% | Nacional, Pronunciada en Servicios Blandos Intensivos en Mano de Obra | Corto Plazo (≤ 2 Años) |

| Alta Sensibilidad al Precio de los Clientes y Prácticas de Contratación Fragmentadas | -0.6% | Nacional, Grave en los Segmentos del Sector Público y las Pymes | Mediano Plazo (2–4 Años) |

| Automatización de Edificios Inteligentes que Reduce la Demanda de Vigilancia Presencial | -0.4% | Nacional, Impacto Temprano en Nuevas Oficinas de Categoría A | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra y Brechas de Cualificación

La rotación en metrópolis en los sectores de limpieza y vigilancia superó el 40% en 2025, ya que los trabajadores se trasladaron a plataformas de comercio electrónico y economía colaborativa. Los oficios técnicos muestran déficits más profundos: los institutos de formación profesional gradúan menos de 50.000 técnicos de climatización y sistemas de gestión de edificios frente a una demanda anual de 150.000. Los proveedores, por tanto, gestionan academias y programas de aprendizaje, lo que eleva los costes de contratación y alarga los tiempos de incorporación. La inflación salarial del 10%-12% comprime los márgenes cuando los contratos carecen de cláusulas de actualización automática. Algunas empresas implementan pilotos de monitorización remota para reducir el personal en las instalaciones, pero las regulaciones y las preferencias de los clientes por la presencia física siguen limitando la escala.

Presión sobre los Márgenes por el Aumento de los Costes Operativos

El diésel para generadores de respaldo aumentó un 8% interanual en 2025, los productos químicos de limpieza entre un 6% y un 10% y las primas de seguros hasta un 15%.[4]"La Inflación de los Costes de Insumos Comprime los Márgenes de la Gestión de Instalaciones," Business Standard, business-standard.com Sin embargo, las empresas del sector público y las pequeñas empresas mantienen las tarifas estables, obligando a los proveedores a absorber los incrementos. La contratación fragmentada, en la que cada edificio emite licitaciones separadas, impide obtener economías de escala en consumibles y personal. Las cláusulas de contratación al precio más bajo erosionan aún más la rentabilidad. Los grupos más grandes compensan los contratos de bajo margen con servicios de asesoría, mientras que los especialistas de nivel medio carecen de diversificación y tienen dificultades para invertir en tecnología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Superan a los Blandos Impulsados por la Tecnología

Los servicios técnicos generaron un crecimiento más rápido que el mercado general de gestión de instalaciones de India, expandiéndose a una CAGR del 8,37% gracias al cumplimiento normativo obligatorio y a las reformas de ahorro energético. El Código Nacional de Construcción 2016 obliga a la detección y supresión de incendios en activos de gran altura, impulsando programas de reforma en el parque inmobiliario más antiguo. Los códigos de la Oficina de Eficiencia Energética (BEE) fomentan la sustitución de enfriadores y los variadores de frecuencia que reducen el consumo hasta en un 35%. En consecuencia, los propietarios institucionales implementan conjuntos de monitorización basada en condiciones, creando ingresos recurrentes estables anclados al tamaño del mercado de gestión de instalaciones de India.

Los servicios blandos aún representaron el 66,52% de los ingresos de 2025 en virtud de la limpieza diaria, el soporte de oficina y la vigilancia. Sin embargo, los puestos de seguridad con personal están disminuyendo a medida que se extienden el control de acceso y la videoanalítica, especialmente en las nuevas oficinas de Categoría A, reduciendo la densidad de vigilantes en casi un tercio. La limpieza avanza hacia trabajos de fachada con acceso por cuerda y limpiezas profundas posteriores a la construcción que generan primas. La restauración digitaliza los menús y realiza un seguimiento de los residuos para satisfacer los objetivos de bienestar. La fragmentación persiste, limitando las economías de escala, pero los operadores especializados obtienen beneficios en desinfección especializada o esterilización de ropa de cama.

Por Tipo de Oferta: La Externalización Gana Terreno a Medida que Maduran los Modelos Basados en Resultados

La gestión integrada de instalaciones, que agrupa múltiples líneas de servicio, es el segmento de más rápido crecimiento del tamaño del mercado de gestión de instalaciones de India, con un crecimiento anual del 9,03%. Las multinacionales favorecen la IFM por la facturación única y la transparencia de datos; los pagos dependen de métricas de tiempo de actividad o ahorro energético, lo que profundiza la duración del compromiso. Los proveedores deben, por tanto, implementar pasarelas de IoT, aplicaciones de movilidad y centros de mando centralizados. Los contratos agrupados que combinan dos o tres servicios siguen siendo populares en las ciudades de segundo nivel, acercando a los clientes desde la externalización de un único servicio hacia la integración completa.

A pesar del cambio, los modelos internos aún representaron el 67,56% de los ingresos de 2025, ya que muchos organismos públicos y conglomerados consideran las instalaciones como un activo estratégico. Las funciones sensibles a la seguridad o las líneas de montaje reguladas por BPF mantienen el personal interno para salvaguardar el cumplimiento normativo. Sin embargo, la escasez de talento y el coste de oportunidad del capital inmovilizado en activos no esenciales empujan a varios conglomerados a externalizar gradualmente, comenzando a menudo con pilotos de servicio único como la limpieza antes de avanzar hacia carteras agrupadas.

Por Industria de Usuario Final: El Sector Sanitario Avanza Impulsado por la Inversión en Infraestructura

El sector sanitario es el segmento de más rápido avance con una CAGR del 9,42%, respaldado por el despliegue de 1,5 lakh de Centros de Salud y Bienestar y bloques de cuidados críticos que necesitan control de infecciones, segregación de residuos biomédicos y rutinas de climatización certificadas por ISO. Las cadenas privadas añadieron hasta 18.000 camas en 2025 y externalizan las operaciones no clínicas para lograr eficiencia en costes y trazabilidad en auditorías. Las plantas farmacéuticas construidas bajo el esquema PLI adoptan salas limpias de Clase ISO 5-8 y monitorización continua de partículas, anclando contratos a largo plazo de alto valor.

Las instalaciones industriales y de procesos contribuyeron con el 34,42% de los ingresos de 2025, la mayor parte de la cuota del mercado de gestión de instalaciones de India. Las fábricas de semiconductores, las líneas de electrónica y los clústeres de automoción exigen suministro eléctrico ininterrumpido y cumplimiento de las normas ISO 14001 e ISO 45001. El sector inmobiliario comercial, especialmente las oficinas dominadas por centros de capacidades globales, mantiene una sólida cartera de proyectos, mientras que la hospitalidad vio cómo la ocupación se recuperaba al 68%-70% en 2025, impulsando la necesidad de servicios de limpieza orientados a la experiencia del huésped. Los campus institucionales y los centros de transporte ofrecen volumen pero márgenes bajos debido a la contratación sensible al precio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Las metrópolis, Bengaluru, Bombay, Delhi NCR, Hyderabad, Pune y Chennai, representaron aproximadamente dos tercios de los ingresos de gestión de instalaciones de 2025. Solo Bengaluru arrendó cerca de 20 millones de pies cuadrados de oficinas, impulsando la necesidad de funcionamiento continuo del sistema de climatización y analítica de sistemas de gestión de edificios. Los distritos premium de Bombay registraron un crecimiento del alquiler del 8%-10%, lo que llevó a los propietarios a adoptar la IFM para salvaguardar el valor de los activos. Delhi NCR añadió entre 12 y 14 millones de pies cuadrados, con ocupantes de servicios profesionales que insisten en contratos agrupados.

Las ciudades de segundo nivel como Ahmedabad, Jaipur, Kochi y Chandigarh están creciendo rápidamente, registrando un crecimiento del arrendamiento del 15%-18% en 2025 y ofreciendo oportunidades de desarrollo en nuevas ubicaciones para el mercado de gestión de instalaciones de India. Los contratos basados en resultados ya representan un tercio de las adjudicaciones aquí, por encima de la media nacional, porque los ocupantes carecen de personal heredado y demandan un compromiso llave en mano. Sin embargo, la contratación sigue siendo impulsada por el precio y los márgenes son más reducidos.

Los presupuestos de la Misión de Ciudades Inteligentes central y estatal inyectan fondos para centros de mando y control, edificios públicos energéticamente eficientes y nodos de transporte integrados. Estos proyectos exigen integración de sistemas de gestión de edificios y regímenes de mantenimiento preventivo alineados con la norma ISO 50001, distribuyendo los ingresos del mercado de gestión de instalaciones de India más allá de las seis metrópolis.

Panorama Competitivo

Los 10 principales actores captaron aproximadamente el 35%-40% de los ingresos de 2025, lo que indica una concentración moderada. Las multinacionales ISS y Sodexo compiten con los grupos nacionales Quess, BVG India y Dusters Total, mientras que los asesores inmobiliarios CBRE, JLL y Knight Frank venden IFM de forma cruzada junto con servicios de intermediación. La tecnología destaca como elemento diferenciador: ISS inauguró un centro de mando de 15 millones de USD en Bombay para la monitorización remota de activos. CBRE lanzó una división sanitaria con Apollo Hospitals, instalando sistemas de gestión de edificios con IoT en 2,5 millones de pies cuadrados.

Quess, el mayor empleador nacional, reportó ingresos de 5.451 crore de rupias indias (654 millones de USD) en el segundo trimestre del ejercicio fiscal 25, con un crecimiento de dos dígitos en IFM. BVG India ganó contratos hospitalarios estatales para la monitorización del sistema de climatización y la gestión de residuos biomédicos. Knight Frank adquirió una empresa de gestión de instalaciones industriales con sede en Pune, añadiendo 10 millones de pies cuadrados de espacio gestionado.

Los nuevos actores disruptivos implementan dispositivos de IoT propietarios, analítica de IA y aplicaciones para inquilinos. Sin embargo, las exigencias de capital y las preocupaciones sobre la integración de datos limitan la escala para los participantes puramente tecnológicos, favoreciendo a los modelos híbridos que combinan plataformas digitales con ejecución sobre el terreno. Los proveedores compiten por incorporar paneles de medición de ESG para alinearse con los informes de Responsabilidad Empresarial y Sostenibilidad de la Junta de Valores e Intercambio de India (SEBI), una capacidad que ahora es central en la puntuación de las solicitudes de propuesta.

Líderes de la Industria de Gestión de Instalaciones de India

ISS Facility Management

Sodexo Facilities Management Services India Pvt. Ltd.

Quess Corporation

Updater Services Pvt. Ltd.

BVG India Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Quess Corporation aseguró 250 crore de rupias indias (30 millones de USD) en contratos de IFM plurianuales en ciudades de segundo nivel que abarcan Ahmedabad, Jaipur y Kochi.

- Diciembre de 2025: CBRE South Asia estableció una división sanitaria dedicada con Apollo Hospitals en 15 instalaciones.

- Noviembre de 2025: JLL India obtuvo un contrato de IFM de 5 años por 180 crore de rupias indias (21,6 millones de USD) para 3 millones de pies cuadrados en Bengaluru, Hyderabad y Pune.

- Octubre de 2025: ISS Facility Services invirtió 15 millones de USD en un centro de mando en Bombay que permite la supervisión remota las 24 horas.

Alcance del Informe del Mercado de Gestión de Instalaciones de India

La Gestión de Instalaciones abarca diversas disciplinas que van desde servicios complejos como los servicios de estructura física, ascensores, etc., hasta beneficios blandos como la interacción humana, la limpieza, etc. Los gestores de instalaciones contribuyen a los resultados económicos de la empresa a través de su responsabilidad de mantener a menudo los activos más significativos y valiosos de una organización, como propiedades, equipos, edificios y otros entornos que albergan al personal, la productividad, el inventario y otros elementos de la operación. El objetivo de la gestión de instalaciones profesional como función empresarial interdisciplinaria es coordinar la demanda y la oferta de instalaciones y servicios en organizaciones públicas y privadas. Se espera que el mercado indio de externalización de dichas instalaciones crezca en los próximos años, debido a los esfuerzos de las organizaciones por concentrarse en el crecimiento del proceso central.

El Informe del Mercado de Gestión de Instalaciones de India está segmentado por Tipo de Servicio (Servicios Técnicos que incluyen Gestión de Activos, Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización, Sistemas de Protección contra Incendios y Seguridad, Otros Servicios de Gestión de Instalaciones Técnicas; Servicios Blandos que incluyen Soporte de Oficina y Seguridad, Servicios de Limpieza, Servicios de Restauración, Otros Servicios de Gestión de Instalaciones Blandas), Tipo de Oferta (Interno, Externalizado que incluye Gestión de Instalaciones Individual, Gestión de Instalaciones Agrupada, Gestión Integrada de Instalaciones), Industria de Usuario Final (Comercial, Hospitalidad, Institucional e Infraestructura Pública, Sanidad, Industrial y de Procesos, Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización | |

| Sistemas de Protección contra Incendios y Seguridad | |

| Otros Servicios de Gestión de Instalaciones Técnicas | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios de Gestión de Instalaciones Blandas |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión Integrada de Instalaciones |

| Comercial |

| Hospitalidad |

| Institucional e Infraestructura Pública |

| Sanidad (Instalaciones Públicas, Instalaciones Privadas) |

| Industrial y de Procesos |

| Otras Industrias de Usuario Final |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización | ||

| Sistemas de Protección contra Incendios y Seguridad | ||

| Otros Servicios de Gestión de Instalaciones Técnicas | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios de Gestión de Instalaciones Blandas | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión Integrada de Instalaciones | ||

| Por Industria de Usuario Final | Comercial | |

| Hospitalidad | ||

| Institucional e Infraestructura Pública | ||

| Sanidad (Instalaciones Públicas, Instalaciones Privadas) | ||

| Industrial y de Procesos | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Qué dimensión alcanzará la externalización de instalaciones en India en 2031?

Se prevé que los contratos integrados externalizados alcancen casi un tercio del mercado de gestión de instalaciones de India en 2031, expandiéndose a un ritmo anual del 9,03% a medida que las empresas abandonan la prestación interna.

¿Qué segmento de usuario final está llamado a crecer más rápido?

Las instalaciones sanitarias, impulsadas por la Misión de Infraestructura Sanitaria Ayushman Bharat, avanzan a una CAGR del 9,42% hasta 2031, superando a todos los demás segmentos.

¿Qué papel desempeña la tecnología en los contratos de gestión de instalaciones en India?

Los sensores de IoT, la analítica de IA y los gemelos digitales sustentan ahora los acuerdos basados en resultados, ayudando a los proveedores a comprometerse con un tiempo de actividad del 99,5% y ahorros energéticos de dos dígitos.

¿Por qué los servicios técnicos crecen más rápido que los servicios blandos?

Las reformas de seguridad contra incendios exigidas por la normativa, los mandatos de eficiencia energética y la adopción del mantenimiento predictivo impulsan una CAGR del 8,37% para los servicios técnicos, por encima de la media del mercado.

¿Qué ciudades fuera de las seis metrópolis ofrecen potencial de expansión?

Los centros de segundo nivel como Ahmedabad, Jaipur, Kochi y Chandigarh muestran un crecimiento del arrendamiento de oficinas del 15%-18%, convirtiéndolos en objetivos prioritarios para nuevos contratos de gestión integrada de instalaciones.

¿Cómo influye el ESG en la selección de proveedores?

Las empresas sujetas a los informes de sostenibilidad de la Junta de Valores e Intercambio de India (SEBI) favorecen a los proveedores que ofrecen paneles de control de carbono en tiempo real y asesoría sobre la norma ISO 50001, impulsando la demanda de capacidades de gestión de instalaciones sostenibles.

Última actualización de la página el: