Tamaño y Cuota del Mercado de Chocolate Industrial de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

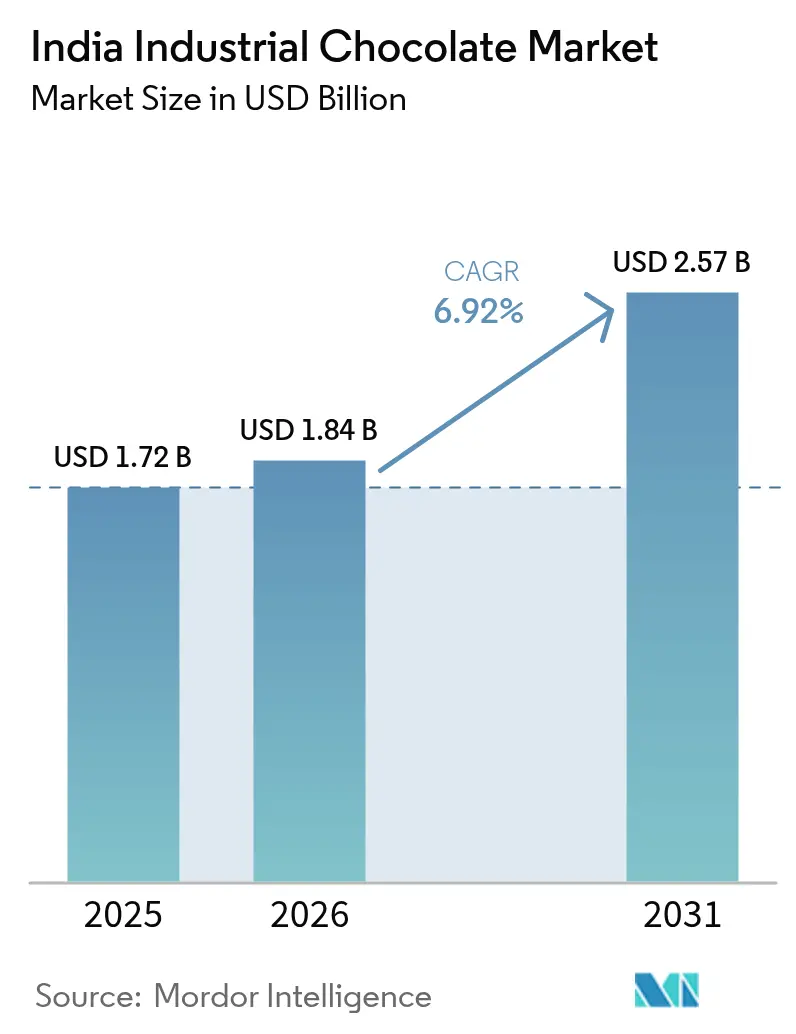

| Tamaño del mercado en el año base (2025) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate Industrial de India por Mordor Intelligence

Se espera que el tamaño del mercado de chocolate industrial de India crezca de USD 1,72 mil millones en 2025 a USD 1,84 mil millones en 2026 y se prevé que alcance USD 2,57 mil millones en 2031 a una CAGR del 6,92% durante 2026-2031. El sólido crecimiento está impulsado por la expansión de la capacidad de procesamiento de alimentos, los sostenidos programas de inversión de actores globales y nacionales, y las políticas gubernamentales de apoyo que reducen las barreras de entrada para la fabricación de valor añadido. La demanda se acelera a medida que las cadenas de panadería organizadas, las tiendas de confitería premium y los restaurantes de servicio rápido adquieren mayores volúmenes de chocolates compuestos rentables y chocolates reales premium, aprovechando las ampliadas redes de cadena de frío que salvaguardan la calidad durante el transporte. Los incrementos en la renta disponible y la migración urbana potencian el consumo per cápita de chocolate, mientras que el Programa de Incentivos Vinculados a la Producción para el Procesamiento de Alimentos impulsa la expansión de capacidad que respalda la absorción constante de chocolate industrial en múltiples aplicaciones aguas abajo. Las multinacionales profundizan la localización para protegerse frente a los aranceles de importación y los riesgos logísticos, mientras que los fabricantes artesanales de nicho explotan las historias de origen y el abastecimiento sostenible para capturar segmentos premium dentro del mercado de chocolate industrial de India.

Conclusiones Clave del Informe

- Por categoría, el Chocolate Compuesto representó el 61,88% de la cuota del mercado de chocolate industrial de India en 2025. Se prevé que el Chocolate Real registre la CAGR más rápida del 8,01% hasta 2031.

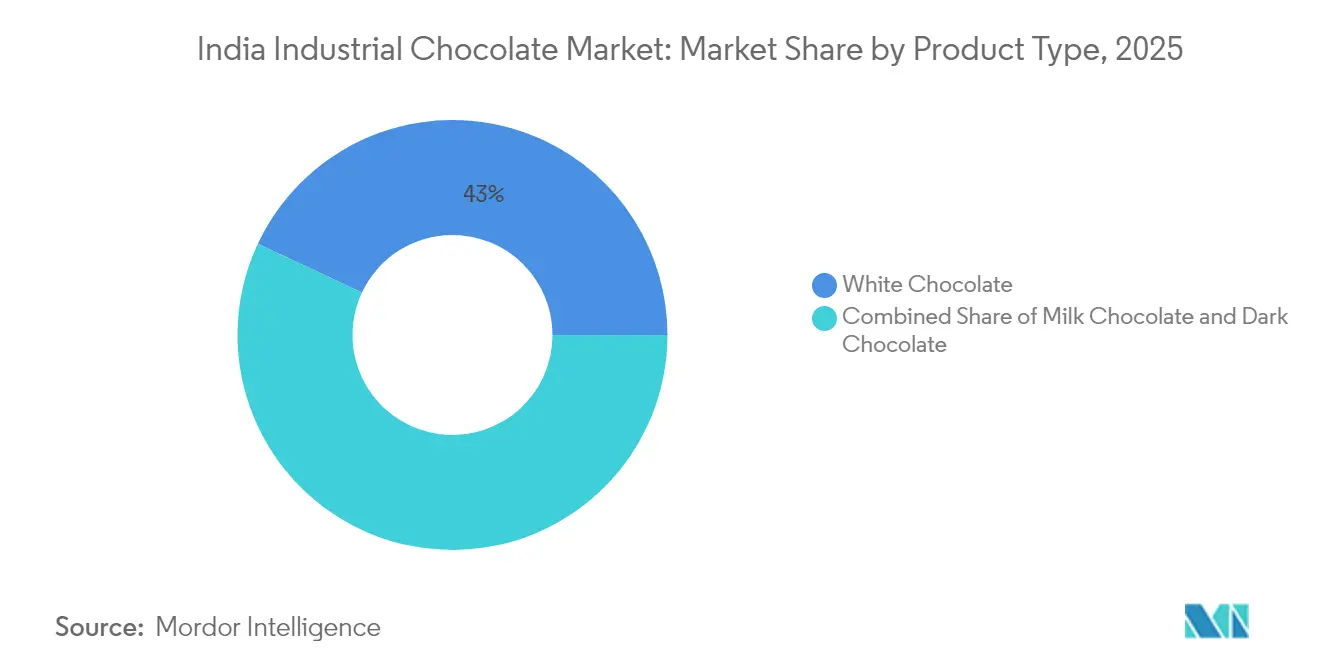

- Por tipo de producto, el Chocolate Blanco lideró con una cuota del 43,02% del tamaño del mercado de chocolate industrial de India en 2025, mientras que se proyecta que el Chocolate Oscuro crezca a una CAGR del 8,41% hasta 2031.

- Por forma, los Bloques y Tabletas representaron el 46,01% de la cuota del mercado en 2025, mientras que el líquido se proyecta que crezca a una CAGR del 7,53% hasta 2031.

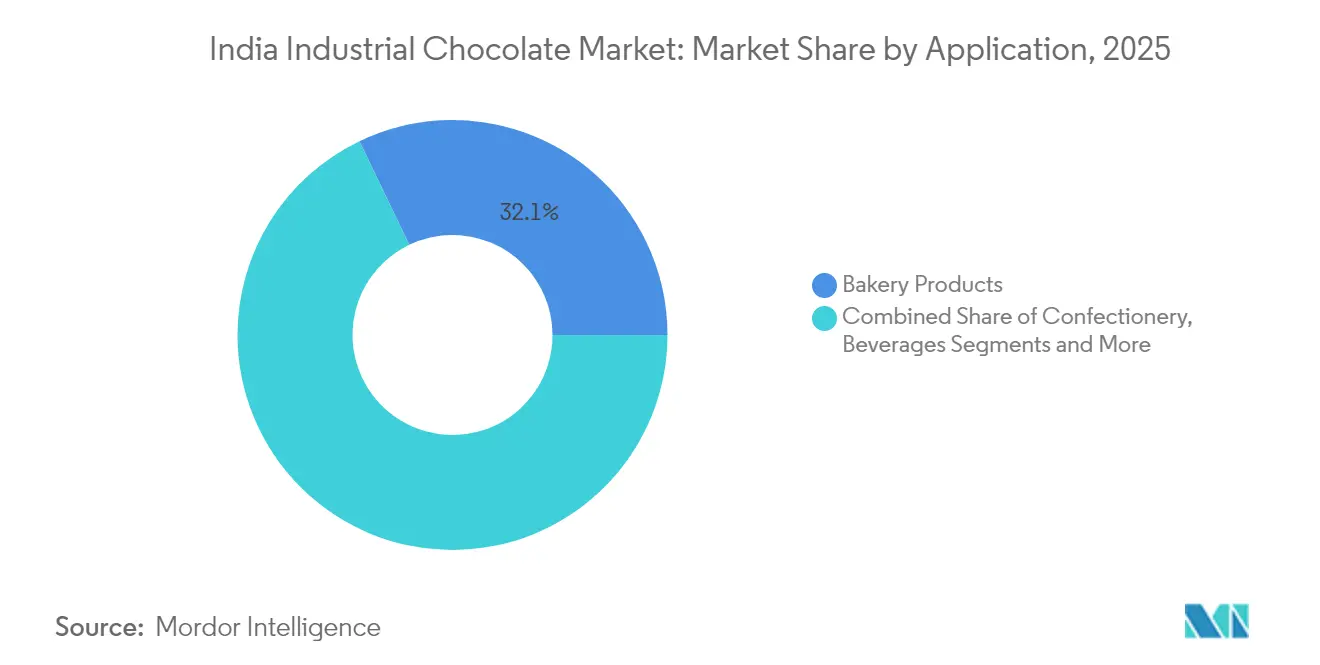

- Por aplicación, los Productos de Panadería mantuvieron una cuota de ingresos del 32,12% en 2025; los Postres Congelados y Helados avanzan a una CAGR del 7,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Chocolate Industrial de India

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las industrias de panadería y confitería | +1.5% | Nacional, con concentración en Maharashtra, Gujarat, Karnataka | Mediano plazo (2-4 años) |

| Aumento del consumo de chocolate y cultura de obsequios | +0.8% | Centros urbanos en expansión hacia ciudades de Nivel 2 | Corto plazo (≤ 2 años) |

| Expansión del comercio minorista organizado y la infraestructura de cadena de frío | +1.2% | Nacional, con primeras ganancias en Delhi NCR, Mumbai, Bangalore | Largo plazo (≥ 4 años) |

| Creciente popularidad de chocolates premium y de especialidad | +0.9% | Ciudades metropolitanas con expansión hacia mercados urbanos emergentes | Mediano plazo (2-4 años) |

| Apoyo gubernamental a la industria de procesamiento de alimentos | +0.6% | Nacional, con variaciones de incentivos específicos por estado | Largo plazo (≥ 4 años) |

| Los incentivos al cultivo de cacao reducen la dependencia de las importaciones | +0.4% | Kerala, Karnataka, Andhra Pradesh, Tamil Nadu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las industrias de panadería y confitería

El crecimiento de las industrias de panadería y confitería es un impulsor significativo del Mercado de Chocolate Industrial de India. La creciente demanda de productos horneados y de confitería, impulsada por el cambio en las preferencias de los consumidores y el aumento de la renta disponible, ha provocado un auge en el consumo de chocolate industrial. Los clusters regionales de panadería en Maharashtra y Gujarat aprovechan su proximidad a los principales puertos para un abastecimiento eficiente de ingredientes, mientras que el corredor tecnológico de Karnataka impulsa la demanda de productos de panadería premium que requieren insumos de chocolate de mayor calidad. Además, la evolución del sector hacia formulaciones orientadas a la salud crea oportunidades para las variantes de chocolate oscuro y las soluciones de chocolate industrial con reducción de azúcar. La creciente popularidad de los productos premium e innovadores a base de chocolate ha alentado a los fabricantes a invertir en chocolate industrial de alta calidad para satisfacer los gustos en evolución de los consumidores. Asimismo, el cumplimiento normativo bajo los estándares de la FSSAI favorece cada vez más a los proveedores con sólidos sistemas de gestión de calidad, consolidando la cuota de mercado entre los fabricantes establecidos de chocolate industrial. Se espera que este dinámico crecimiento en los sectores de panadería y confitería continúe impulsando la demanda de chocolate industrial en India durante el período de previsión.

Aumento del consumo de chocolate y cultura de obsequios

El incremento en el consumo de chocolate, junto con la expansión de la cultura de obsequios, está impulsando el crecimiento del Mercado de Chocolate Industrial de India. Los chocolates se han convertido en una opción popular para regalar durante festivales, celebraciones y ocasiones especiales, lo que refleja un cambio en las preferencias de los consumidores. Esta tendencia se ve respaldada además por el aumento de la renta disponible y la urbanización en India, que han contribuido a la creciente demanda de productos de chocolate premium y personalizados. Adicionalmente, las plataformas de comercio electrónico están facilitando el crecimiento de marcas de chocolate de venta directa al consumidor, generando demanda de formulaciones especializadas de chocolate industrial que apoyan el posicionamiento artesanal manteniendo la competitividad en costos. Los picos de demanda estacionales durante el Diwali, el Día de San Valentín y las temporadas de bodas requieren que los proveedores de chocolate industrial mantengan capacidades de producción flexibles y sistemas eficientes de gestión de inventarios. Adicionalmente, el desplazamiento hacia preferencias de obsequios premium está generando demanda de compuestos de estilo belga y recubrimientos de especialidad que ofrecen lujo percibido sin incurrir en costos de cacao premium. La evolución de las preferencias de los consumidores hacia sabores experienciales también está creando oportunidades para que los fabricantes de chocolate industrial desarrollen perfiles de sabor específicos por región y aplicaciones de textura innovadoras, impulsando aún más el crecimiento del mercado.

Expansión del comercio minorista organizado y la infraestructura de cadena de frío

La expansión del comercio minorista organizado y la infraestructura de cadena de frío es un impulsor significativo del Mercado de Chocolate Industrial de India. El crecimiento del comercio minorista organizado, en particular los formatos modernos de comercio al por menor, ha aumentado la disponibilidad y accesibilidad de los productos de chocolate industrial, atendiendo a una base de consumidores más amplia. Esta proliferación también ha generado demanda de aplicaciones de chocolate en porciones controladas en productos listos para consumir, impulsando a los proveedores de chocolate industrial hacia capacidades especializadas de envasado y formulación. Además, los avances en la infraestructura de cadena de frío, incluido el desarrollo de centros de almacenamiento en frío en centros urbanos, han mejorado el almacenamiento y el transporte de los productos de chocolate. Estas mejoras reducen los costos de distribución de los productos que contienen chocolate, mejorando las estructuras de margen tanto para fabricantes como para minoristas. El énfasis en las cadenas de suministro del campo al consumidor beneficia aún más a las instalaciones de procesamiento de cacao que pueden demostrar trazabilidad y consistencia de calidad a lo largo de las redes logísticas controladas por temperatura. El desarrollo regional de la cadena de frío beneficia especialmente a los estados del sur, donde el cultivo de cacao se cruza con la infraestructura establecida de procesamiento de alimentos. Esto crea oportunidades para la integración vertical entre los fabricantes de chocolate industrial, permitiéndoles optimizar las operaciones y satisfacer la creciente demanda de chocolate industrial en diversas aplicaciones, incluyendo la confitería, la panadería y las industrias lácteas.

Creciente popularidad de chocolates premium y de especialidad

La creciente popularidad de los chocolates premium y de especialidad está impulsando el crecimiento del Mercado de Chocolate Industrial de India. La preferencia de los consumidores de la Generación Z por opciones de obsequios sofisticadas está alimentando la demanda de chocolate industrial que respalda el posicionamiento artesanal manteniendo una economía de producción escalable. Las marcas de chocolate artesanal como Paul And Mike y Soklet ejemplifican la aceptación del mercado para el posicionamiento premium basado en historias de origen y abastecimiento sostenible, creando oportunidades para que los proveedores de chocolate industrial desarrollen formulaciones trazables de origen único. Además, la aparición de variantes orientadas a la salud, incluyendo opciones sin azúcar y orgánicas, está impulsando a los fabricantes de chocolate industrial a invertir en capacidades de procesamiento especializadas y redes de abastecimiento de ingredientes. Las preferencias de sabor regionales, como las variedades con infusión de cardamomo y las combinaciones de frutas tropicales, requieren sistemas de fabricación flexibles capaces de personalización en pequeños lotes dentro de operaciones a escala industrial. El crecimiento del segmento premium está especialmente concentrado en las ciudades metropolitanas, donde el aumento de la renta disponible respalda las primas de precio por diferenciación de calidad, influyendo en las estrategias de expansión geográfica de los proveedores de chocolate industrial.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del cacao que afecta los costos de las materias primas | -1.8% | Impacto nacional con efectos agudos en las regiones del norte y del oeste | Corto plazo (≤ 2 años) |

| Preocupaciones de salud relacionadas con el contenido de azúcar y grasa que limitan el consumo de chocolate | -0.7% | Demografía urbana educada con efectos secundarios | Mediano plazo (2-4 años) |

| Falta de concienciación y penetración limitada en áreas rurales | -0.5% | India rural, particularmente las regiones del noreste y del centro | Largo plazo (≥ 4 años) |

| Entorno regulatorio complejo y estrictas normas de inocuidad alimentaria | -0.3% | Nacional, con implementación variable a nivel estatal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del cacao que afecta los costos de las materias primas

La fuerte dependencia de India de las importaciones para el 70% de sus necesidades de cacao la hace muy susceptible a las fluctuaciones de precios globales. Esta dependencia plantea desafíos significativos, especialmente para los fabricantes de chocolate pequeños y medianos del país, quienes a menudo carecen de los recursos financieros o los mecanismos para cubrirse ante estas oscilaciones de precios o asegurar contratos de suministro a largo plazo. La situación se ve agravada por un arancel de importación del 35% sobre los granos de cacao, lo que aumenta las presiones de costos sobre los procesadores nacionales [1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura. "Cacao", www.fao.org. Esto los coloca en una desventaja competitiva en comparación con las importaciones de chocolate terminado que se benefician de acuerdos comerciales preferenciales, lo que permite a los fabricantes extranjeros ofrecer productos más rentables en el mercado indio. Incluso los operadores a gran escala como Barry Callebaut no son inmunes a estos desafíos. La empresa ha implementado aumentos de precios sustanciales e introducido acuerdos de financiamiento adicionales para gestionar los requisitos de capital de trabajo, lo que pone de manifiesto el impacto generalizado de la volatilidad del mercado del cacao. Además, las interrupciones en la cadena de suministro en África Occidental, que representa el 55% de las exportaciones mundiales de cacao, crean importantes incertidumbres de aprovisionamiento. Estas interrupciones obligan a los fabricantes de chocolate industrial a adoptar estrategias como mantener niveles de inventario más elevados y diversificar sus fuentes de suministro para mitigar los riesgos. La volatilidad es especialmente pronunciada en el segmento de chocolate compuesto, donde la competitividad en costos juega un papel fundamental en la determinación del posicionamiento en el mercado.

Preocupaciones de salud relacionadas con el contenido de azúcar y grasa que limitan el consumo de chocolate

Las preocupaciones de salud relacionadas con el contenido de azúcar y grasa están frenando el consumo de chocolate en el Mercado de Chocolate Industrial de India. La creciente concienciación de los consumidores sobre los efectos adversos del consumo excesivo de azúcar y grasa, como la obesidad, la diabetes y las enfermedades cardiovasculares, ha provocado un cambio en las preferencias. Esta creciente conciencia de la salud está llevando a los consumidores a reducir su consumo de productos de chocolate tradicionales, que suelen ser ricos en azúcar y grasa. Además, los organismos reguladores están implementando directrices más estrictas sobre el contenido de azúcar en los productos alimenticios, lo que afecta aún más al mercado. Estos factores actúan colectivamente como una restricción significativa sobre el crecimiento del mercado de chocolate industrial en India. Asimismo, la creciente prevalencia de enfermedades relacionadas con el estilo de vida ha intensificado la demanda de alternativas más saludables, como los chocolates bajos en azúcar o sin azúcar, que están ganando terreno entre los consumidores con mayor conciencia de la salud. Sin embargo, la producción de dichas alternativas a menudo implica costos más elevados y desafíos tecnológicos, lo que puede limitar su adopción generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Categoría: El Chocolate Compuesto Domina las Aplicaciones Sensibles al Costo

El chocolate compuesto ostenta la mayor cuota de mercado en el segmento de chocolate industrial de India, representando el 61,88% del mercado en 2025. Esta dominancia se atribuye a su rentabilidad y a la preferencia de los usuarios industriales por soluciones asequibles en aplicaciones de panadería, confitería y snacks para el mercado masivo. El chocolate compuesto utiliza sustitutos de manteca de cacao, lo que lo hace considerablemente más económico sin comprometer drásticamente el sabor para las necesidades de fabricación a gran escala. Las características de fácil manejo del producto y su textura estable han impulsado aún más su popularidad entre los panaderos y confiteros comerciales, permitiendo a las marcas gestionar los costos de los ingredientes mientras ofrecen productos que satisfacen los gustos convencionales de los consumidores. La creciente demanda de productos de panadería y snacks con sabor a chocolate continúa reforzando la prominencia del chocolate compuesto, dada su versatilidad y amplia aplicación. Los principales actores del segmento innovan constantemente en sus ofertas de productos para mantener su posición en el mercado, atendiendo las necesidades de producción de alto volumen y eficiencia en costos.

En contraste, el segmento de mayor crecimiento en el mercado de chocolate industrial de India es el chocolate real, que se proyecta que se acelere a una sólida CAGR del 8,01% durante 2026-2031. Este auge está impulsado en gran medida por las tendencias de premiumización, ya que los consumidores buscan cada vez más chocolates con mayor contenido de cacao y perfiles de sabor superiores. Las marcas de chocolate artesanal y premium están captando la atención con su énfasis en ingredientes de calidad y experiencias auténticas de chocolate, justificando puntos de precio más elevados a pesar del mayor costo de las materias primas. Los consumidores urbanos, influenciados por tendencias globales y el aumento de la renta disponible, están dispuestos a pagar más por chocolates percibidos como más saludables o lujosos, impulsando la transición hacia opciones de chocolate de mayor calidad. El chocolate premium encuentra ahora aceptación no solo entre los compradores de obsequios, sino también entre los consumidores cotidianos que buscan indulgencia en sus snacks y postres. La mayor presencia de productos de chocolate premium y real en el comercio minorista organizado y los canales en línea está acelerando aún más el crecimiento del segmento. Como resultado, las marcas que operan en este segmento se centran en el posicionamiento artesanal, los sabores innovadores y el abastecimiento ético para satisfacer las expectativas de los clientes más exigentes.

Por Tipo de Producto: El Chocolate Blanco Lidera a Pesar de la Aceleración del Chocolate Oscuro

El chocolate blanco asegura la mayor cuota de mercado en el sector de chocolate industrial de India, capturando el 43,02% del mercado en 2025. Su dominancia se debe principalmente a su uso extensivo en recubrimientos de confitería y formulaciones de postres premium, ofreciendo a los fabricantes neutralidad de color que permite una amplia gama de combinaciones de sabores y diseños visuales. La versatilidad del chocolate blanco permite la creación de presentaciones de postres intrincadas y productos innovadores que atraen a los gustos en evolución de los consumidores, especialmente entre los datos demográficos más jóvenes y los segmentos de mercado premium. Los principales fabricantes de alimentos y panaderos confían en el chocolate blanco por su capacidad para mezclarse sin problemas con otros sabores sin sobreponerse a los ingredientes base, lo que lo hace ideal para carteras de productos diversificadas. Los nuevos lanzamientos de productos a menudo muestran combinaciones creativas, como infusiones de frutas o frutos secos, lo que potencia aún más el atractivo del chocolate blanco en las ofertas para el mercado masivo y de alta gama. Como resultado, el chocolate blanco sigue siendo una opción preferida para las marcas de confitería que buscan ofrecer indulgencia junto con flexibilidad creativa y estética atractiva.

Por el contrario, el chocolate oscuro emerge como el segmento de mayor crecimiento, con una impresionante CAGR del 8,41% de 2026 a 2031 en el mercado de chocolate industrial de India. El rápido ascenso de este segmento está impulsado por la creciente conciencia de la salud, ya que los consumidores asocian cada vez más el chocolate oscuro con los antioxidantes y los posibles beneficios para el bienestar. Las marcas están aprovechando estas tendencias comercializando el chocolate oscuro como un ingrediente premium con etiquetas limpias, mayor contenido de cacao y edulcorantes naturales, lo que respalda un punto de precio más alto tanto en aplicaciones industriales como minoristas. Los fabricantes están introduciendo productos que destacan el cacao de origen específico y los ingredientes funcionales, impulsando aún más la demanda a medida que los consumidores buscan tanto indulgencia como beneficios percibidos para la salud. La tendencia se alinea con las preferencias urbanas cambiantes, en las que los compradores más jóvenes están más dispuestos a consumir chocolates que afirman tener propiedades nutricionales superiores y un abastecimiento ético. El crecimiento dinámico del segmento también está respaldado por la innovación en sabores y formatos, lo que garantiza la creciente presencia del chocolate oscuro en la panadería industrial, los alimentos funcionales y los productos de confitería de especialidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Bloques y Tabletas Dominan las Aplicaciones de Procesamiento

Los bloques y tabletas constituyen la mayor cuota de mercado en el mercado de chocolate industrial de India, representando el 46,01% en 2025. Estos formatos atienden principalmente a los usuarios industriales que requieren capacidades de procesamiento en grandes volúmenes para sus entornos de producción de alto volumen. Los bloques y tabletas ofrecen una versatilidad significativa, sirviendo como componentes fundamentales para la fusión, el moldeado y la integración perfecta en operaciones complejas de fabricación de alimentos como la producción de panadería, confitería y postres. Su forma a granel es particularmente favorecida por los fabricantes a gran escala, ya que simplifica el almacenamiento y el transporte al tiempo que permite una gestión eficiente de los ingredientes durante la producción. Los principales proveedores como Cargill han adaptado sus ofertas de bloques y tabletas para satisfacer las demandas de los panaderos y procesadores de alimentos, garantizando una calidad consistente y una vida útil prolongada para las aplicaciones industriales. La capacidad de crear una amplia variedad de productos finales a partir de un insumo de chocolate a granel estandarizado convierte a los bloques y tabletas en la opción preferida para las empresas que priorizan la escala, la consistencia y la eficiencia operativa.

En contraste, el chocolate líquido emerge como el segmento de mayor crecimiento, con una CAGR prevista del 7,53% entre 2026 y 2031 en el sector de chocolate industrial. El auge de la automatización y los sistemas de fabricación justo a tiempo en la industria de procesamiento de alimentos ha impulsado la demanda de chocolate líquido, que ofrece usabilidad inmediata y reduce la necesidad de pasos de procesamiento adicionales. El chocolate líquido respalda operaciones optimizadas, permitiendo a los fabricantes optimizar las líneas de producción e integrar rápidamente recubrimientos o rellenos de chocolate en una amplia gama de productos. Su naturaleza lista para usar también satisface las necesidades de los fabricantes de alimentos modernos que buscan minimizar la mano de obra, ahorrar tiempo y reducir las pérdidas de procesamiento vinculadas a las formas de chocolate sólido. A medida que las instalaciones industriales migran cada vez más hacia soluciones impulsadas por la tecnología y protocolos de producción adaptables, la compatibilidad del chocolate líquido con los equipos automatizados se convierte en un sólido argumento de venta. En consecuencia, la sólida trayectoria de crecimiento del segmento está respaldada por sus ventajas de eficiencia y la capacidad de potenciar entornos de producción de alimentos flexibles y de alta velocidad.

Por Aplicación: Los Productos de Panadería Lideran Mientras los Postres Congelados se Aceleran

Los productos de panadería ostentan la mayor cuota de mercado dentro del sector de chocolate industrial de India, representando el 32,12% en 2025. Esta posición de liderazgo refleja la continua expansión de la industria de panadería organizada de India, donde el chocolate industrial es un ingrediente esencial en la fabricación de pasteles, bollerías y galletas suministrados a través de canales de comercio minorista tradicionales y modernos. El crecimiento de los estilos de vida urbanos, la influencia de los hábitos alimentarios occidentales y la mayor demanda de snacks indulgentes han impulsado la adopción generalizada de productos horneados a base de chocolate en India. La versatil aplicación del chocolate tanto en formas de recubrimiento como de relleno ayuda a las marcas a mejorar el atractivo y la vida útil de sus ofertas de panadería, convirtiéndolo en un ingrediente básico para innumerables fabricantes. Las mejoras tecnológicas en el procesamiento de panadería, junto con el desarrollo innovador de productos que presentan nuevos sabores y formatos, continúan reforzando la prominencia del segmento.

Mientras tanto, los postres congelados y los helados constituyen la aplicación de mayor crecimiento en el mercado de chocolate industrial de India, con una proyección de expansión a una CAGR del 7,76% de 2026 a 2031. El impresionante impulso de este segmento está estrechamente vinculado a la rápida expansión de la infraestructura de cadena de frío, que permite una distribución y almacenamiento eficientes de postres sensibles a la temperatura en todo el país. La premiumización dentro de la categoría de postres a base de lácteos ha llevado a los fabricantes a experimentar con inclusiones de chocolate gourmet y formulaciones más ricas y de mayor calidad. El aumento de la renta disponible y el cambio en las preferencias de los consumidores hacia productos indulgentes y premium han fomentado una mayor experimentación con sabores, texturas e inclusiones en capas de chocolate en postres congelados y helados. La proliferación de nuevos formatos minoristas y canales de servicio de alimentos, incluidos los restaurantes de servicio rápido y las cafeterías de postres, ha amplificado la visibilidad y la demanda de creaciones congeladas premium a base de chocolate.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de chocolate industrial de India está experimentando un crecimiento concentrado en Maharashtra, Gujarat y Karnataka. Estos estados cuentan con infraestructuras de procesamiento de alimentos establecidas y fácil acceso a los puertos tanto para importar materias primas como para distribuir los productos terminados. Maharashtra, con sus 40 clústeres farmacéuticos según las encuestas gubernamentales, muestra una sólida columna vertebral industrial que refuerza sus capacidades de fabricación de chocolate. Por su parte, Gujarat, sede de 13 clústeres identificados, aprovecha su proximidad a los principales puertos para agilizar las importaciones de cacao. El floreciente sector tecnológico de Karnataka está impulsando una creciente demanda de productos alimenticios premium, especialmente en el mercado urbano de Bangalore. En los estados del sur, Kerala, Tamil Nadu y Andhra Pradesh desempeñan papeles fundamentales en el cultivo doméstico de cacao. Kerala, en particular, lidera las iniciativas de producción, respaldada por colaboraciones con universidades agrícolas y el programa Cocoa Life de Mondelez, que involucra activamente a las comunidades agrícolas locales.

La dinámica regional pone de manifiesto disparidades en las capacidades de infraestructura y la madurez del mercado. Por ejemplo, los estados del norte como Uttar Pradesh, con políticas dedicadas al procesamiento de alimentos, tienen como objetivo una tasa de procesamiento del 6%, por detrás de la media nacional del 10%. El Acuerdo de Asociación Comercial y Económica India-AELC, previsto para entrar en vigor en octubre de 2025, beneficiará a las regiones costeras occidentales. El acuerdo promete la reducción de aranceles sobre las importaciones de chocolate suizo, un movimiento que podría alterar significativamente el panorama competitivo de los productores nacionales de chocolate industrial. El desarrollo de la infraestructura de cadena de frío se concentra principalmente en los centros urbanos y los principales corredores de transporte. Las iniciativas gubernamentales se centran en establecer centros de embalaje integrados y mejorar la conectividad del transporte refrigerado, ambos fundamentales para una distribución eficiente del chocolate. La concentración del cultivo de cacao en los estados del sur presenta a los fabricantes de chocolate industrial oportunidades para la integración vertical, lo que les permite ejercer un mayor control sobre sus cadenas de suministro y optimizar los costos.

Mientras que las regiones del este y del noreste presentan un potencial sin explotar, se enfrentan a desafíos de infraestructura y una inclinación cultural hacia los dulces tradicionales sobre el chocolate. Sin embargo, las iniciativas gubernamentales, en particular el PM Kisan Sampada Yojana, están avanzando. Con 41 Mega Parques Alimentarios y 394 proyectos de Cadena de Frío, el objetivo es ampliar las capacidades de procesamiento más allá de los centros de fabricación convencionales. El auge del comercio minorista organizado y el comercio electrónico está mejorando la distribución del chocolate, llegando a mercados que antes eran ignorados. Sin embargo, las áreas rurales todavía enfrentan obstáculos debido a las limitaciones de ingresos y los problemas de distribución. Las preferencias de sabor regionales están dando forma al desarrollo de productos: los mercados del sur se están acostumbrando al chocolate oscuro, mientras que las regiones del norte mantienen una preferencia por el chocolate con leche. Esta divergencia presenta una oportunidad única para soluciones de chocolate industrial personalizadas que atienden a los gustos geográficos específicos.

Panorama regulatorio

El chocolate industrial en India está regulado por la Autoridad de Seguridad Alimentaria y Normas de India (FSSAI) en virtud de las Normas de Seguridad Alimentaria y Estándares (Estándares de Productos Alimenticios y Aditivos Alimentarios) de 2011. Estas normas establecen requisitos de composición para los tipos de chocolate y regulan el uso y la declaración de grasas y aditivos. El cumplimiento también depende de las disposiciones de etiquetado y exhibición del marco de Seguridad Alimentaria y Estándares (Etiquetado y Exhibición), que elevan el nivel de exigencia en cuanto a la sustanciación de ingredientes y afirmaciones para los productos posicionados como chocolate frente a los compuestos con sabor a chocolate.

El entorno de cumplimiento avanza hacia una supervisión más estricta y digitalizada. A partir del 1 de junio de 2026, la FSSAI exige la aprobación previa y la presentación de solicitudes de evaluación de riesgos para ingredientes y productos alimenticios, y ordena que las presentaciones se realicen exclusivamente a través de su sistema electrónico de ventanilla única para la Aprobación de Productos y Declaraciones (ePAAS). Esto puede afectar los canales de innovación y la rapidez de comercialización de las nuevas formulaciones industriales. La FSSAI también ha reforzado la estandarización de pruebas mediante sus manuales de métodos para el análisis de azúcar y confitería (incluidos los sólidos de cacao y las grasas vegetales distintas de la manteca de cacao), mientras que la elevada protección arancelaria para el chocolate terminado (comúnmente citada en torno al 30% de Derecho Aduanero Básico, más recargos e IGST en muchas importaciones de chocolate) sigue reforzando las estrategias locales de fabricación y abastecimiento para el suministro industrial.

Análisis de la cadena de valor

La cadena de valor del chocolate industrial en India comienza con el abastecimiento de cacao, combinando granos nacionales de las zonas de cultivo del sur (en particular Kerala y Karnataka) con granos importados y derivados semiprocesados para respaldar la escala y la consistencia. La cadena luego avanza a través del procesamiento primario hacia la pasta o masa de cacao, la manteca y el polvo, seguido del procesamiento secundario en chocolates reales y compuestos. Además, convierte estos chocolates en formatos industriales, incluidos bloques y planchas, chips y trozos, y formato líquido, que se suministran a usuarios en las cadenas de panadería, confitería, bebidas y postres congelados. Persiste una brecha estructural de suministro, con una producción nacional de cacao estimada entre 25.000 y 30.000 toneladas frente a una demanda de aproximadamente 150.000 toneladas, lo que mantiene la logística de importación y el control de calidad como aspectos centrales de la planificación de aprovisionamiento.

La creación de valor en el segmento intermedio se concentra en procesadores integrados y fabricantes especializados capaces de gestionar el cumplimiento con la FSSAI, la trazabilidad y la manipulación de productos sensibles a la temperatura, mientras que la distribución depende de almacenamiento organizado y redes de cadena de frío en expansión que atienden a los principales centros de consumo. Los programas gubernamentales administrados por el Ministerio de Industrias de Procesamiento de Alimentos (MoFPI), incluidos el PLISFPI y los programas de creación de capacidad bajo las directrices del PMKSY (como la creación y ampliación de capacidades de procesamiento y conservación), respaldan inversiones que profundizan el procesamiento nacional y mejoran las capacidades de conversión cerca de los polos de demanda. La cadena también está influida por la actividad política en torno al desarrollo del cacao, incluida una hoja de ruta del cacao debatida en una Mesa Redonda del Cacao en abril de 2026, con el objetivo de la autosuficiencia para 2040-41, y el enfoque del programa del Presupuesto de la Unión 2026-27 en el anacardo y el cacao, que vincula la productividad agrícola, el procesamiento y la competitividad.

Panorama Competitivo

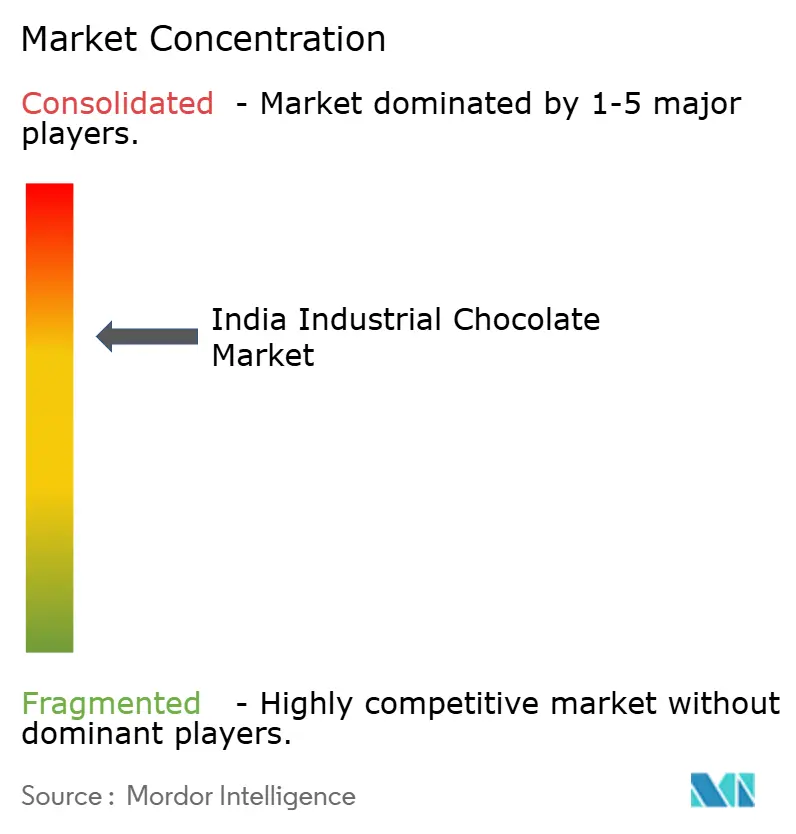

El mercado de chocolate industrial de India demuestra una concentración moderada, con una puntuación de 7. Las empresas multinacionales establecidas aprovechan sus ventajas de escala y las eficientes capacidades de la cadena de suministro para mantener una sólida presencia. Mientras tanto, los productores artesanales emergentes están ganando terreno en los segmentos premium al centrarse en un posicionamiento diferenciado y promover prácticas de abastecimiento sostenible. Esta dinámica dual crea un entorno competitivo donde tanto los actores establecidos como los nuevos participantes se esfuerzan por capturar cuota de mercado a través de estrategias y ofertas únicas.

El mercado es altamente competitivo, con la presencia de numerosos actores locales e internacionales. Las principales empresas que operan en el mercado incluyen Barry Callebaut Group, DP Cocoa Products Pvt. Ltd., Lotus Chocolate Company Ltd., Puratos Group y Aadra International. Estos actores están adoptando activamente estrategias como innovaciones de productos y expansiones geográficas para fortalecer su presencia en el mercado. Además, las adquisiciones han surgido como un enfoque significativo para que las empresas mejoren sus capacidades y amplíen su alcance dentro del mercado.

Otra tendencia notable en el mercado es el creciente enfoque en la producción de chocolate de origen único. Las empresas están colaborando con agricultores indios para obtener cacao que cumpla con requisitos específicos, lo que les permite satisfacer la creciente demanda de productos de chocolate premium y auténticos. Este enfoque no solo apoya a las comunidades agrícolas locales, sino que también se alinea con la creciente preferencia de los consumidores por ingredientes de abastecimiento sostenible y alta calidad. Se espera que tales iniciativas intensifiquen aún más la competencia en el mercado durante el período de previsión.

Líderes de la Industria de Chocolate Industrial de India

Barry Callebaut Group

DP Cocoa Products Pvt Ltd

Lotus Chocolate Company Ltd.

Puratos Group

Aadra International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal es ampliar la capacidad de conversión nacional para acortar las líneas de suministro de los usuarios industriales que requieren calidad consistente tanto en chocolates reales como compuestos. Anuncios recientes y concretos de inversión de capital respaldan este cambio. Barry Callebaut inauguró una tercera fábrica de chocolate en Neemrana (zona industrial de Ghiloth) con almacenamiento integrado para funcionar como centro del norte, y Nestlé India anunció una inversión de 225 crore de rupias para añadir una nueva línea de producción de Munch en su planta de Sanand, en Gujarat, con un incremento de producción anual de 8.300 toneladas vinculado a la ejecución en el ejercicio fiscal 2025-26. Estos movimientos amplían la base de demanda abordable de ingredientes y formatos de chocolate industrial en panadería, confitería y postres vinculados al sector de comida rápida (QSR). También crean un margen práctico para que los proveedores de ingredientes construyan laboratorios de aplicación y ofrezcan servicio técnico más cerca de los principales polos de fabricación en el oeste y el norte de India.

Otra oportunidad consiste en mejorar la resiliencia frente a la volatilidad del precio del cacao y la dependencia de las importaciones mediante programas del lado agrícola y mejoras de eficiencia que reduzcan los costos de procesamiento. Las medidas gubernamentales destacadas a principios de 2026, incluido un programa del Presupuesto de la Unión 2026-27 para el anacardo y el cacao y una hoja de ruta de abril de 2026 hacia la autosuficiencia del cacao para 2040-41, ofrecen una base para la inversión en plantaciones, manejo poscosecha y procesamiento nacional. Los actores industriales también están adoptando medidas de energía y sostenibilidad que pueden mejorar la competitividad de los segmentos compuestos sensibles al precio, como evidencia la puesta en marcha por parte de DP Cocoa Products de un proyecto solar en azotea de 1,2 MW en Chittoor para reducir los costos de electricidad. En cuanto a la combinación de productos, la demanda premium y especializada en los canales metropolitanos y de venta minorista organizada crea margen para formulaciones con mayor contenido de cacao, narrativas de abastecimiento trazable y un posicionamiento de menor contenido de azúcar o funcional. Al mismo tiempo, el endurecimiento del etiquetado de la FSSAI y la estandarización de los métodos de prueba aumentan la ventaja de los proveedores organizados con sistemas más sólidos de control de calidad y documentación.

Desarrollos recientes del sector

- Mayo de 2026: DP Cocoa Products Pvt Ltd puso en marcha un proyecto solar en azotea de 1,2 MW en su planta de Chittoor, en Andhra Pradesh, para reducir los costos energéticos y mejorar la eficiencia operativa. Se estimó que el proyecto generaría alrededor de 1,79 millones de unidades al año y reduciría la factura eléctrica anual en aproximadamente 11,2 millones de INR. Los menores costos de conversión pueden respaldar precios más competitivos para los derivados de cacao y los insumos de chocolate industrial suministrados a los fabricantes de alimentos.

- Septiembre de 2025: Lotus Chocolate Company Ltd declaró que opera dos plantas de fabricación cerca de Hyderabad, equipadas para procesar derivados de cacao como pasta de cacao, manteca y polvo para su suministro a fabricantes de alimentos y helados. La profundidad de esta capacidad respalda la disponibilidad local de insumos básicos utilizados en la producción de chocolate real y compuesto. La concentración del procesamiento cerca de un importante polo de consumo y logística también ayuda a reducir los plazos de entrega para los clientes industriales.

- Febrero de 2024: Nestlé India anunció una importante expansión de fabricación con un plan de inversión de entre 6.000 y 6.500 crore de INR, que incluye su décima fábrica en Odisha y mejoras en las líneas de producción de chocolate. La expansión fortalece la capacidad de fabricación nacional y se alinea con las estrategias de abastecimiento de Make in India. Una mayor producción local por parte de los principales actores de bienes de consumo de rápido movimiento (FMCG) aumenta la demanda de ingredientes de chocolate industrial confiables, envases y formatos compatibles con la cadena de frío.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de chocolate industrial en India abarca ingredientes de cacao y chocolate vendidos para uso B2B en la fabricación de alimentos, incluidos el cacao en polvo, la pasta de cacao, la manteca de cacao y el chocolate compuesto suministrado a procesadores y marcas.

Exclusiones del alcance: la cuantificación excluye los productos de chocolate minoristas vendidos directamente a los consumidores y cualquier uso industrial no alimentario.

Descripción general de la segmentación

- Por Categoría

- Chocolate Real

- Chocolate Compuesto

- Por Tipo de Producto

- Chocolate Oscuro

- Chocolate con Leche

- Chocolate Blanco

- Por Forma

- Bloques y Tabletas

- Líquido

- Chips y Trozos

- Otros

- Por Aplicación

- Productos de Panadería

- Pasteles y Bollerías

- Galletas

- Otros Tipos

- Confitería

- Premezclas de Panadería

- Bebidas

- Postres Congelados y Helados

- Otras Aplicaciones

- Productos de Panadería

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de datos depurada sobre la demanda de ingredientes de cacao y chocolate en India, las señales de precios y la actividad de fabricación. Utilizamos fuentes públicas como las estadísticas de importación y exportación de India según los comunicados comerciales del Ministerio de Comercio, las notificaciones de la Autoridad de Seguridad Alimentaria y Normas de India, las series de inflación y tipo de cambio del Banco de la Reserva de India, y los indicadores de suministro de cacao de FAOSTAT para establecer los límites externos del modelo.

Para fundamentar los supuestos en el comportamiento real del mercado, también revisamos informes anuales de empresas, presentaciones a inversores y anuncios de plantas o capacidad disponibles en el dominio público, junto con coberturas de prensa reconocidas y sitios web de asociaciones vinculadas a la confitería, la panadería y los productos lácteos. Para las verificaciones cruzadas sobre flujos comerciales y presencia de proveedores, se utilizaron de manera limitada una base de datos de importación y exportación a nivel de envío de pago y una base de datos de patentes. Las fuentes documentales aquí enumeradas son ilustrativas, y también se utilizaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar cómo se compra y se consume el chocolate industrial en aplicaciones clave como panadería, confitería, bebidas y postres congelados, y para validar los cambios habituales de precios y formulación entre insumos a base de cacao y compuestos. Hablamos con una combinación de fabricantes de ingredientes, distribuidores y grandes procesadores de alimentos en los principales centros de demanda de India, y también abarcamos diferentes escalas operativas para que los supuestos finales reflejen la compra cotidiana, no solo los productos premium.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | CXO: 14% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 20% | Gerentes: 48% |

Dimensionamiento y pronóstico de mercado

La cuantificación comienza con una construcción de arriba hacia abajo que reconstruye la demanda de chocolate industrial vinculando la producción de alimentos procesados y la combinación de aplicaciones con la intensidad de uso de ingredientes (cuánto cacao en polvo, manteca, pasta o compuesto se utiliza normalmente por unidad de producto final). Una vez formados esos grupos de demanda, aplicamos escalas de precios que reflejan diferencias de forma y calidad, y luego los totales se convierten a USD utilizando tipos de cambio promedio anuales consistentes.

El modelo se configura a partir de algunos insumos prácticos que pueden verificarse frente a señales disponibles: las tendencias de producción de panadería y confitería en India, la dependencia de importaciones de derivados de cacao, los movimientos de precios del cacao y las grasas vegetales que influyen en la sustitución por compuestos, las adiciones de capacidad y las señales de utilización en el procesamiento, y los cambios observados en la demanda del comercio minorista organizado y el sector de servicios de alimentos. Los pronósticos se elaboran mediante análisis de escenarios, en los que variables clave como la dirección del precio del cacao, el cambio de mezcla hacia el compuesto y el crecimiento de los alimentos procesados se someten a prueba y luego se ajustan a lo que los encuestados de la industria esperan durante el período de pronóstico. Se agregan verificaciones de abajo hacia arriba de manera selectiva mediante consolidaciones de proveedores y distribuidores y cálculos muestreados de precio por volumen, y las brechas se gestionan mediante rangos conservadores que luego se reducen a través de comentarios de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante un conjunto de verificaciones de consistencia que comparan los totales finales con señales independientes, como los valores comerciales, las tendencias amplias de precios de ingredientes y las tasas de crecimiento a nivel de aplicación reportadas por los fabricantes. Cuando aparece una variación significativa, se revisan los supuestos y se activan llamadas de seguimiento para confirmar si el cambio es estructural (por ejemplo, un cambio sostenido en la combinación) o temporal (por ejemplo, un repunte de precios a corto plazo).

Antes de la aprobación final, el modelo y los cálculos pasan por múltiples etapas de revisión por parte de analistas, incluidas auditorías de fórmulas y verificaciones de razonabilidad interanual a nivel de segmento. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios significativos de capacidad o medidas políticas que afectan las importaciones. Antes de la entrega, se completa una nueva revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de chocolate industrial de India según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el chocolate industrial en India pueden diferir porque cada editor traza de manera distinta el límite de lo que se considera chocolate industrial, qué aplicaciones se incluyen y cómo se tratan los precios durante los ciclos volátiles del cacao. Las diferencias también provienen de la elección del año base, la velocidad del cambio de mezcla supuesto hacia productos compuestos y de si se reconcilian las señales de comercio y producción nacional.

Los valores de importación de derivados de cacao, los patrones de crecimiento a nivel de aplicación en panadería y confitería, y las verificaciones de precios spot frente a contrato son los puntos de evidencia que mantienen a Mordor Intelligence anclado a un grupo de demanda de ingredientes que es medible y repetible para el mercado de chocolate industrial de India.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,72 mil millones de USD (2025) | |

| Editor Sectorial A | 1,80 mil millones de USD (2026) | El alcance parece incluir una visión más amplia del canal similar al minorista y capas de distribución adicionales, lo que puede elevar el valor incluso cuando los volúmenes de ingredientes subyacentes son similares. Los horizontes de pronóstico más largos también pueden incorporar una trayectoria de escalada de precios más rápida que no siempre está respaldada por las señales de precios de cacao y grasas a corto plazo. |

| Editor Sectorial B | 0,30 mil millones de USD (2024) | Esta cifra corresponde únicamente al chocolate compuesto, que es un conjunto de ingredientes más limitado en comparación con la canasta completa de chocolate industrial, que también incluye cacao en polvo, pasta y manteca. Además, utiliza un año base anterior, por lo que no captura el mismo nivel de expansión reciente de la demanda ni el mismo movimiento de precios. |

La dispersión en la tabla se explica principalmente por los límites de categoría y las elecciones de año, y no por un desacuerdo sobre si la demanda de chocolate industrial está creciendo en India. Cuando los ingredientes incluidos se declaran con claridad y se verifican frente al comercio, la producción por aplicación y los movimientos de precios, el tamaño de mercado resultante se vuelve más fácil de rastrear y de actualizar de manera consistente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de chocolate industrial de India en 2026?

Está valorado en USD 1,84 mil millones y se proyecta que alcance USD 2,57 mil millones en 2031 a una CAGR del 6,92%.

¿Qué segmento ostenta la mayor cuota del mercado de chocolate industrial de India?

El Chocolate Compuesto lidera con una cuota del 61,88% en 2025 debido a su eficiencia en costos y versatilidad.

¿Qué está impulsando la demanda en las aplicaciones de Postres Congelados?

La rápida expansión de la cadena de frío y la premiumización de los consumidores están elevando los Postres Congelados y Helados a una CAGR del 7,76%.

¿Qué regiones son más atractivas para la nueva capacidad?

Los estados del oeste y del sur, como Maharashtra, Gujarat y Karnataka, ofrecen acceso a puertos, mano de obra cualificada y proximidad a los cinturones de cultivo de cacao.

Última actualización de la página el: