Tamaño y participación del mercado de azúcar de caña de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 55.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 57.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de azúcar de caña de India por Mordor Intelligence

El tamaño del mercado de azúcar de caña de India fue valorado en 55,40 mil millones de USD en 2025 y se estima que crecerá desde 57,62 mil millones de USD en 2026 hasta alcanzar los 70,13 mil millones de USD en 2031, a una CAGR del 4,01% durante el período de pronóstico (2026-2031). Los mandatos gubernamentales consistentes sobre la mezcla de etanol, la abundante oferta doméstica de caña y la demanda sostenida de los procesadores de alimentos sustentan esta trayectoria de crecimiento. Los ingenios están diversificándose hacia la producción de biocombustibles, estabilizando los flujos de caja y reduciendo la exposición a precios mayoristas volátiles. Las inversiones en agricultura de precisión y micro-riego están aumentando los rendimientos de la caña al tiempo que reducen el consumo de agua, fortaleciendo así la seguridad de la materia prima para el mercado de azúcar de caña de India. Los vientos regulatorios en contra vinculados a las crecientes preocupaciones de salud están reformulando las carteras de productos hacia variantes bajas en azúcar y orgánicas; sin embargo, la demanda volumétrica de bebidas, panificación y productos lácteos continúa siendo el ancla del consumo general. Las mejoras tecnológicas, incluida la manufactura integrada por computadora y la gestión de caña habilitada por IA, están otorgando a los primeros adoptantes una ventaja competitiva en costos y una mayor rapidez de procesamiento.

Conclusiones clave del informe

- Por forma, el azúcar cristalizada lideró con el 61,78% de la participación del mercado de azúcar de caña de India en 2025, mientras que se proyecta que el azúcar líquida crezca a una CAGR del 5,31% hasta 2031.

- Por categoría, el azúcar convencional representó el 71,55% del tamaño del mercado de azúcar de caña de India en 2025; el azúcar orgánica avanza a una CAGR del 5,62% hasta 2031.

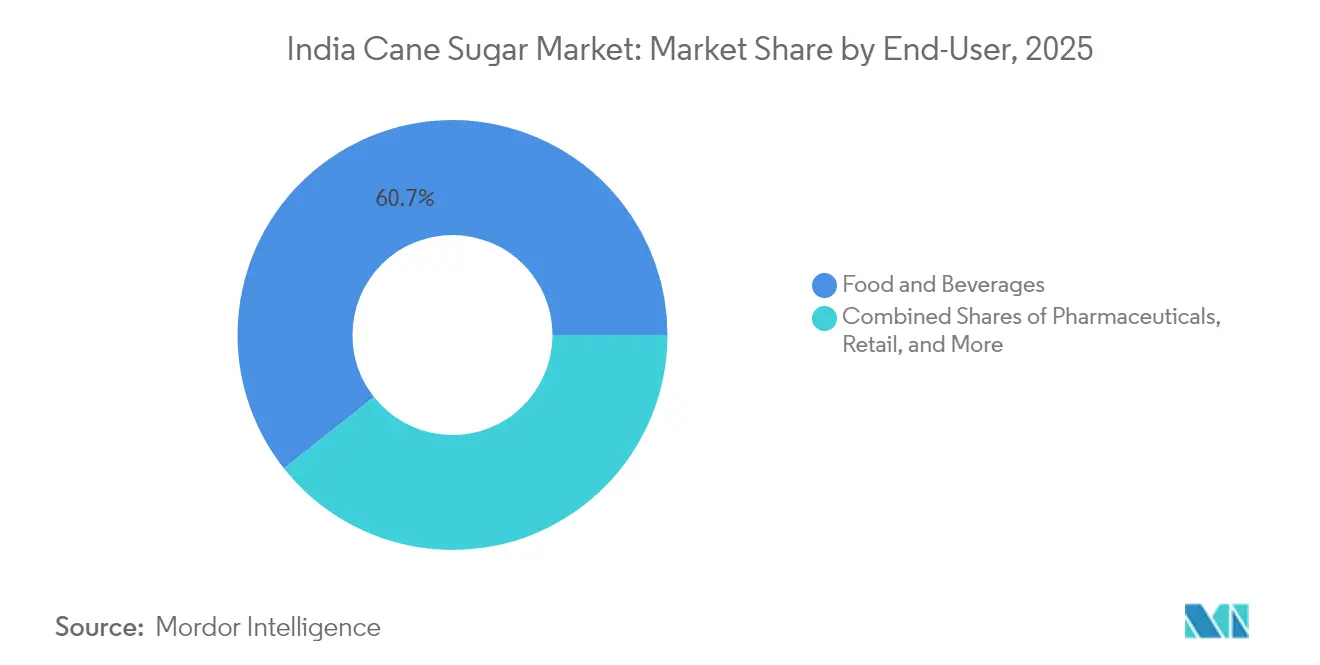

- Por usuario final, las aplicaciones de alimentos y bebidas representaron el 60,66% en 2025, mientras que la demanda farmacéutica crece a una CAGR del 5,92% hasta 2031.

- Por geografía, el norte de India representó el 38,12% de la participación del mercado de azúcar de caña de India en 2025; el oeste de India ofrece el crecimiento más rápido con una CAGR del 6,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de azúcar de caña de India

Análisis del impacto de los impulsores*

| Impulsores | (~)% de impacto en los pronósticos de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las sólidas políticas gubernamentales y la abundancia de materias primas domésticas impulsan la producción de azúcar de caña | +1.2% | Nacional, con concentración en Uttar Pradesh, Maharashtra, Karnataka | Largo plazo (≥ 4 años) |

| Expansión de la demanda industrial de azúcar proveniente de bebidas y alimentos procesados | +0.9% | Nacional, con ganancias tempranas en el norte y oeste de India | Mediano plazo (2-4 años) |

| Expansión de las unidades de agroindustrialización | +0.7% | Nacional, con efectos secundarios en zonas rurales | Mediano plazo (2-4 años) |

| Creciente interés en la mezcla de etanol | +1.1% | Nacional, con enfoque en los principales estados productores de azúcar | Largo plazo (≥ 4 años) |

| Adopción de micro-riego y variedades de caña de alto rendimiento | +0.6% | Nacional, con concentración en Maharashtra, Tamil Nadu | Largo plazo (≥ 4 años) |

| Disponibilidad de múltiples grados de azúcar | +0.4% | Nacional, con enfoque en clústeres industriales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las sólidas políticas gubernamentales y la abundancia de materias primas domésticas impulsan la producción de azúcar de caña

El gobierno indio ha transformado el mercado de azúcar de caña del país mediante mandatos estratégicos de mezcla de etanol e incentivos a la producción. En julio de 2024, el programa de mezcla de etanol alcanzó una tasa de mezcla del 13,3%, con empresas petroleras que adquirieron 3.910 millones de litros de la industria azucarera para el período 2024-25. Demostrando flexibilidad en las políticas, el gobierno levantó la prohibición de utilizar jugo de caña de azúcar para la producción de etanol en agosto de 2024, con el fin de equilibrar la oferta doméstica de azúcar con los objetivos de biocombustibles. Este cambio ha permitido a los ingenios azucareros diversificar sus fuentes de ingresos. Por ejemplo, grandes productores como Balrampur Chini Mills han generado ingresos adicionales de hasta INR 25 crore provenientes de la producción de etanol utilizando melazas de tipo C. Adicionalmente, la implementación de la tecnología de almacenamiento de jarabe (biosirope) facilita la producción de etanol durante todo el año, abordando las limitaciones estacionales de las operaciones azucareras tradicionales.

Expansión de la demanda industrial de azúcar proveniente de bebidas y alimentos procesados

Se espera que la industria de procesamiento de alimentos alcance los 700 mil millones de USD para 2030, impulsando una demanda significativa de azúcar para aplicaciones industriales más allá de los usos tradicionales, según la Fundación India de Equidad de Marca[1]Fundación India de Equidad de Marca, "La industria india de procesamiento de alimentos alcanzará Rs. 60,65,500 crore (700 mil millones de USD) para 2030: Cámara de Comercio e Industria PHD (PHDCCI)", www.ibef.org. Este crecimiento es particularmente notable en las ciudades de nivel II y III, donde el aumento de los ingresos disponibles está impulsando la demanda de alimentos procesados, bebidas y productos de confitería, según lo informado por el Departamento de Agricultura de los Estados Unidos[2]Departamento de Agricultura de los Estados Unidos, "India: Ingredientes anuales para el procesamiento de alimentos", www.fas.usda.gov. Adicionalmente, la creciente necesidad del sector farmacéutico de azúcar de grado farmacéutico está creando oportunidades de nicho, con el azúcar líquida ganando popularidad debido a sus superiores propiedades de disolución y control de contaminación. Los segmentos de panificación y confitería se están expandiendo a medida que las preferencias de los consumidores se orientan hacia productos premium, mientras que las industrias de lácteos y alimentos congelados están aumentando el uso de azúcar para mejorar la textura y la conservación. Además, el desarrollo de grados de azúcar especiales, como las variantes orgánicas y crudas, está permitiendo a los fabricantes adoptar estrategias de posicionamiento premium dirigidas a consumidores conscientes de su salud.

Expansión de las unidades de agroindustrialización

El gobierno del estado de Uttar Pradesh ha asignado 224,75 millones de USD para ampliar las capacidades de los ingenios azucareros, lo que representa una inversión estratégica orientada a mejorar la eficiencia operativa del sector. Esta iniciativa se alinea con los avances en tecnología de procesamiento de azúcar, incluida la implementación de sistemas de Manufactura Integrada por Computadora, que mejoran la eficiencia de producción y el control de calidad, según lo señalado por el Consejo de Información Tecnológica, Pronóstico y Evaluación[3]Consejo de Información Tecnológica, Pronóstico y Evaluación, "Maquinaria automatizada y sistema de producción para la fabricación de equipos de capital para la industria azucarera", www.tifac.org. Adicionalmente, la inteligencia artificial está revolucionando las prácticas agrícolas en el cultivo de caña de azúcar, permitiendo a los agricultores aumentar los rendimientos de 50-60 toneladas a 65-75 toneladas por acre mientras reducen el consumo de agua en un 35-45%. En materia de sostenibilidad, las plantas de procesamiento de cero emisiones, como la innovadora instalación en Assam, están estableciendo nuevos estándares de referencia que podrían influir en las normativas regulatorias y las preferencias de los consumidores. Además, los esfuerzos de diversificación del sector son evidentes en la expansión de Triveni Engineering de su capacidad de destilería a 860 KLPD en 2024.

Creciente interés en la mezcla de etanol

Para 2025-26, el objetivo del gobierno de alcanzar una meta de mezcla de etanol del 20% ha transformado los ingenios azucareros en biorrefinería integradas. La producción de etanol ha evolucionado de ser un subproducto secundario a convertirse en un motor clave de rentabilidad. La asignación de 4 a 4,5 millones de toneladas de azúcar para etanol durante la temporada de molienda 2024-25 pone de relieve este importante cambio. Esta transición requiere una gestión eficiente de la cadena de suministro para equilibrar los requisitos domésticos de azúcar con los objetivos de biocombustibles. Adicionalmente, el gobierno ha introducido primas de INR 6,87 por litro para la producción de etanol a partir de melazas de tipo C. Estas medidas mejoran la rentabilidad de los ingenios y facilitan los pagos oportunos a los agricultores. Sin embargo, las inconsistencias en las políticas respecto al uso de jugo de caña de azúcar para etanol han generado incertidumbre. Las asociaciones industriales están abogando por políticas estables a largo plazo para apoyar inversiones sostenidas en infraestructura de destilería.

Análisis del impacto de las restricciones*

| Restricciones | (~)% de impacto en los pronósticos de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de regulaciones sanitarias contra el azúcar | -0.8% | Nacional, con enfoque en centros urbanos | Mediano plazo (2-4 años) |

| Mayor conciencia sobre el consumo de azúcar | -0.6% | Nacional, con concentración en ciudades metropolitanas | Largo plazo (≥ 4 años) |

| Surgimiento de alternativas al azúcar | -0.5% | Nacional, con adopción temprana en mercados urbanos | Largo plazo (≥ 4 años) |

| Alta volatilidad de precios | -0.7% | Nacional, con variaciones regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de regulaciones sanitarias contra el azúcar

La Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI) está reformulando el panorama de alimentos y bebidas con sus rigurosas directrices sobre el contenido de azúcar. Los fabricantes ahora deben limitar el azúcar a menos de 5 g por cada 100 g para etiquetar sus productos como "bajo en azúcar". Esta medida surge en respuesta a la acuciante crisis de diabetes en India, que afecta a más de 101 millones de ciudadanos, subrayando el urgente impulso nacional hacia la reducción del azúcar. El reciente proyecto de la FSSAI sobre alimentos con alto contenido de grasas, azúcar y sal (HFSS) señala un cambio significativo hacia medidas de salud preventiva, con potencial para reformular hábitos de consumo de azúcar arraigados. Sin embargo, en medio de estas regulaciones, existe un aspecto positivo: un aumento en la demanda de grados de azúcar especiales y edulcorantes naturales. En respuesta a esta tendencia, el Consejo de Investigación Científica e Industrial ha lanzado edulcorantes naturales bajos en calorías, como el fruto del monje. Además, estas regulaciones no solo influyen en los mercados domésticos; también están reforzando la competitividad exportadora de India, alineándose con la demanda global de productos conformes con las normas de salud.

Alta volatilidad de precios

Las partes interesadas de la industria están presionando para que los incrementos del Precio Justo y Remunerativo (FRP) sean ajustados proporcionalmente, ya que estos no han seguido el ritmo de los estancados Precios Mínimos de Apoyo para el azúcar, generando tensión financiera en toda la cadena de valor. La vulnerabilidad del sector ante factores climáticos y biológicos se evidencia en las variaciones regionales de producción, como la disminución del 15-25% en la producción de Uttar Pradesh en 2023-24, atribuida a inundaciones y la enfermedad de la pudrición roja. A pesar de las recomendaciones de la Comisión de Costos y Precios Agrícolas, la política de precios duales no implementada continúa fomentando la inestabilidad financiera, obstaculizando la planificación a largo plazo y las decisiones de inversión. Sumando complejidad, la gestión de cuotas de exportación para 2024-25 asigna 1 millón de toneladas, una reducción significativa respecto a los niveles históricos, lo que impacta en la planificación de ingresos de los grandes productores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: El azúcar cristalizada domina el mercado

En 2025, el azúcar cristalizada detenta una participación dominante del 61,78% del mercado, subrayando su papel arraigado en el sector de procesamiento de alimentos de India. La estabilidad de este segmento se atribuye a sus amplias aplicaciones, desde el uso doméstico hasta la producción industrial de alimentos, respaldada por normas de calidad establecidas y métodos de producción rentables. Mientras tanto, el azúcar líquida está causando revuelo como el segmento de más rápido crecimiento, con una CAGR del 5,31% hasta 2031. Este auge está impulsado en gran medida por la necesidad del sector farmacéutico de soluciones de azúcar que exigen una disolución precisa y controles estrictos de contaminación.

El apetito de la industria farmacéutica por soluciones de azúcar de grado inyectable y usos médicos de nicho está propulsando el ascenso del segmento de azúcar líquida. Además, los productores de alimentos y bebidas están recurriendo al azúcar líquida, valorando su mayor eficiencia de mezcla y tiempos de procesamiento más rápidos. Esto es especialmente cierto en la producción de bebidas, donde la velocidad de disolución y la claridad son fundamentales. Los avances tecnológicos, particularmente en almacenamiento y transporte, están impulsando el crecimiento del segmento. Innovaciones como la logística controlada por temperatura garantizan la integridad del producto a lo largo de la cadena de suministro. Adicionalmente, la llegada de la tecnología de almacenamiento de jarabe está transformando el uso del azúcar líquida, permitiendo una disponibilidad consistente durante todo el año y aliviando los desafíos de producción estacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por categoría: El segmento orgánico gana posicionamiento premium

En 2025, el azúcar convencional detenta una participación dominante del 71,55% del mercado, respaldada por sistemas de producción establecidos y ventajas de costos que garantizan su accesibilidad para todos los segmentos de consumidores. Esta posición dominante subraya el énfasis del sector en la producción por volumen y la sensibilidad al precio de los consumidores indios. Esto es especialmente evidente en los mercados rurales, donde el azúcar convencional es un producto básico. El segmento se beneficia de las economías de escala, gracias a instalaciones de procesamiento a gran escala y una red de cadena de suministro optimizada, que garantiza disponibilidad constante y precios competitivos.

El azúcar orgánica está emergiendo como el segmento de más rápido crecimiento, con una CAGR proyectada del 5,62% hasta 2031. Este auge se atribuye en gran medida a que los consumidores urbanos son cada vez más conscientes de su salud y están dispuestos a pagar un precio premium por productos orgánicos certificados. Apoyando este crecimiento, el Consejo de Investigación Científica e Industrial está impulsando alternativas de edulcorantes naturales, mientras que el Ministerio de Ciencia y Tecnología subraya los beneficios terapéuticos de ciertas variantes naturales de azúcar. Los organismos reguladores están aplicando normas de certificación orgánica, allanando el camino para la diferenciación de calidad y permitiendo estrategias de posicionamiento premium. A pesar de enfrentar obstáculos como costos de producción elevados y una infraestructura de cadena de suministro incipiente, estos desafíos están siendo mitigados gracias a los programas de apoyo gubernamental y las inversiones del sector privado en agricultura orgánica.

Por usuario final: Las aplicaciones farmacéuticas emergen como motor de crecimiento

En 2025, las industrias de alimentos y bebidas detentan una participación de mercado dominante del 60,66%, subrayando los roles fundamentales del azúcar en la mejora del sabor, la preservación de la frescura y la modificación de la textura en una amplia variedad de productos. Impulsado por el creciente apetito de India por productos horneados procesados y premium, el subsegmento de panificación y confitería lidera el consumo. Mientras tanto, el sector de bebidas experimenta una expansión rápida, impulsada por el crecimiento de la industria de refrescos y una creciente demanda de productos listos para beber. La urbanización y la evolución de los patrones de estilo de vida, que favorecen cada vez más los alimentos convenientes, impulsan un crecimiento sostenido en el segmento de lácteos y alimentos congelados.

Las aplicaciones farmacéuticas son el segmento de usuario final de más rápido crecimiento, con una CAGR del 5,92% hasta 2031. Este auge está impulsado por el floreciente sector sanitario de India y una creciente demanda de azúcar de grado farmacéutico, especialmente en soluciones inyectables y formulaciones en comprimidos. Las estrictas normas de calidad y las capacidades de procesamiento especializado requeridas en este segmento no solo crean barreras de entrada, sino que también facilitan estrategias de fijación de precios premium. Mientras tanto, los canales de venta minorista y servicios de alimentación disfrutan de un crecimiento moderado, impulsado por la expansión del comercio minorista organizado y una próspera industria restaurantera. Las aplicaciones industriales, que abarcan desde el procesamiento químico hasta la fermentación, garantizan una demanda estable de grados de azúcar especializados. En particular, el segmento de biocombustibles/etanol ha consolidado un nicho significativo, con las políticas gubernamentales que impulsan la mezcla de etanol reformulando los patrones de demanda y complementando las aplicaciones tradicionales del azúcar.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

En 2025, el norte de India continúa liderando con una participación de mercado del 38,12%, impulsado principalmente por el extenso cultivo de caña de azúcar en Uttar Pradesh, que supera los 177 millones de toneladas anuales. Esta dominancia está respaldada por una amplia red de ingenios cooperativos en distritos como Kanpur, Prayagraj, Lucknow y Varanasi. La región se beneficia de un clima subtropical favorable y un sistema de irrigación bien desarrollado, pero enfrenta desafíos como brotes de enfermedades en variedades tradicionales, particularmente Co 0238. Estos problemas han causado fluctuaciones en la producción y el cierre anticipado de algunos ingenios. Demostrando su compromiso de mantener el liderazgo, el gobierno de Uttar Pradesh ha asignado INR 1.967 crore para la expansión de la capacidad de los ingenios. Si bien Bihar y Haryana contribuyen a la producción de la región, sus volúmenes siguen siendo significativamente inferiores a los de Uttar Pradesh. Adicionalmente, los ingenios azucareros de la región se centran cada vez más en la producción de etanol para mejorar la sostenibilidad financiera.

El oeste de India es la región de más rápido crecimiento, con una CAGR proyectada del 6,21% hasta 2031. Este crecimiento está liderado por Maharashtra, donde los avances tecnológicos y las eficiencias operativas generan de forma consistente mayores tasas de recuperación. La ventaja competitiva de la región radica en tecnologías de procesamiento avanzadas, gestión eficiente del agua e ingenios estratégicamente ubicados que reducen los costos de transporte de la caña y mejoran la eficiencia del procesamiento. Las fábricas de Maharashtra están adoptando la agricultura de precisión y la tecnología de almacenamiento de jarabe, lo que permite la producción de etanol durante todo el año y aborda las restricciones estacionales. Gujarat también contribuye a la producción de la región mediante el cultivo focalizado en zonas agroclimáticas adecuadas. La proximidad a los principales centros industriales refuerza aún más la posición de la región al proporcionar mercados inmediatos para el azúcar y sus subproductos. Adicionalmente, los ingenios de la región occidental están liderando la adopción de tecnologías de cero emisiones y prácticas de procesamiento sostenible para cumplir con las regulaciones medioambientales.

El sur de India mantiene niveles de producción estables, con Karnataka aportando 624,6 lakh de toneladas y Tamil Nadu añadiendo 169,2 lakh de toneladas a la producción nacional en 2022-23. La región se beneficia de un clima tropical que favorece mayores rendimientos por hectárea en comparación con las regiones del norte. Los sistemas de irrigación avanzados, en particular el uso generalizado de fertirrigación por goteo, mejoran la eficiencia hídrica y la calidad de la caña. Tamil Nadu logra los más altos niveles de productividad a nivel nacional. Los ingenios azucareros de Karnataka están ampliando su capacidad, como se observa en el aumento de 45 KLPD de capacidad de Davangere Sugar Company y la expansión de 15.000 acres de área de cultivo. Andhra Pradesh también apoya la producción regional a través de programas de desarrollo focalizados. La infraestructura de exportación establecida de la región facilita el acceso a los mercados internacionales. El este de India, siendo el segmento regional más pequeño, muestra potencial de crecimiento a través de iniciativas gubernamentales que apoyan el desarrollo de ingenios azucareros y la pionera planta de procesamiento de cero emisiones de Assam, que establece un nuevo punto de referencia en sostenibilidad.

Panorama competitivo

El mercado de azúcar de caña de India tiene un panorama competitivo fragmentado, lo que indica la presencia de numerosos actores regionales e ingenios cooperativos que sirven a diversos segmentos del mercado en todo el país. Esta fragmentación presenta oportunidades para la consolidación y las alianzas estratégicas a medida que los ingenios se esfuerzan por lograr economías de escala en la producción de etanol y los avances tecnológicos. Los principales actores están adoptando estrategias de diversificación más allá de la producción tradicional de azúcar.

Por ejemplo, Triveni Engineering planea expandir su capacidad de destilería a 860 KLPD en 2024, mientras que Balrampur Chini Mills genera ingresos adicionales optimizando los precios de las melazas de tipo C. La adopción de tecnología se ha convertido en una ventaja competitiva crítica, con los principales ingenios que utilizan sistemas de Manufactura Integrada por Computadora y aplicaciones de inteligencia artificial para mejorar la eficiencia operativa y reducir los costos de producción, según lo señalado por el Consejo de Información Tecnológica, Pronóstico y Evaluación.

El cumplimiento regulatorio bajo la Orden de Control del Azúcar 2025 está reformulando el panorama competitivo al requerir el intercambio de datos en tiempo real y una cobertura más amplia de subproductos. Esto crea beneficios para los ingenios tecnológicamente avanzados al tiempo que plantea desafíos para los operadores más pequeños. Adicionalmente, existen oportunidades de espacios en blanco en los segmentos de azúcar especial, aplicaciones de grado farmacéutico y certificación orgánica. El posicionamiento premium en estas áreas puede ayudar a compensar las presiones de precios de los productos básicos y establecer ventajas competitivas sostenibles.

Líderes de la industria de azúcar de caña de India

DCM Shriram Consolidated Limited

Triveni Engineering & Industries Ltd (Ganga Sugar Corporation)

Murugappa Group (EID Parry India Limited)

Louis Dreyfus Holding B.V.

Shree Renuka Sugars Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: El gobierno indio introdujo la Orden de Control del Azúcar 2025, reemplazando el marco regulatorio de 1966 con disposiciones modernizadas que incluyen integración de datos en tiempo real, cobertura ampliada de subproductos como melazas y etanol, y alineación con las definiciones de la FSSAI para agilizar las operaciones de la industria.

- Abril de 2025: El gobierno de Uttar Pradesh asignó INR 1.967 crore para la expansión de la capacidad de los ingenios azucareros en todo el estado, lo que representa una inversión significativa en infraestructura para mejorar las capacidades de procesamiento y apoyar la posición dominante de la región en la producción nacional.

- Marzo de 2025: Saraswati Mills comenzó la producción de azúcar invertida líquida en Haryana, Punjab. La planta fue instalada por la Corporación India de Ingeniería Azucarera y General (ISGEC).

- Enero de 2024: El Instituto Nacional del Azúcar lanzó Shriram Madhuryam Sharkara, un azúcar refinado innovador. El producto ofrece una pureza del 99,99%, un índice glucémico bajo y extensión de la vida útil.

Alcance del informe del mercado de azúcar de caña de India

El azúcar de caña es el azúcar obtenido del procesamiento de la caña de azúcar. El mercado de azúcar de caña de India está segmentado en categorías, formas y aplicaciones. Según la categoría, el mercado está segmentado en orgánico y convencional. Según la forma, el mercado está segmentado en azúcar cristalizada y jarabe líquido. Según la aplicación, el mercado está segmentado en panificación y confitería, lácteos, bebidas y otras aplicaciones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (en millones de USD).

| Azúcar cristalizada |

| Azúcar líquida |

| Convencional |

| Orgánica |

| Industrias de alimentos y bebidas | Panificación y confitería |

| Bebidas | |

| Lácteos y alimentos congelados | |

| Otros | |

| Productos farmacéuticos | |

| Venta minorista | |

| Canales de servicios de alimentación | |

| Industrial | |

| Biocombustible / Etanol |

| Norte de India |

| Sur de India |

| Oeste de India |

| Este de India |

| Por forma | Azúcar cristalizada | |

| Azúcar líquida | ||

| Por categoría | Convencional | |

| Orgánica | ||

| Por usuario final | Industrias de alimentos y bebidas | Panificación y confitería |

| Bebidas | ||

| Lácteos y alimentos congelados | ||

| Otros | ||

| Productos farmacéuticos | ||

| Venta minorista | ||

| Canales de servicios de alimentación | ||

| Industrial | ||

| Biocombustible / Etanol | ||

| Por estado | Norte de India | |

| Sur de India | ||

| Oeste de India | ||

| Este de India | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual y la tasa de crecimiento proyectada del mercado de azúcar de caña de India hasta 2031?

Se valora en 57,62 mil millones de USD en 2026 y se prevé que alcance los 70,13 mil millones de USD en 2031, registrando una CAGR del 4,01%.

¿Qué forma de producto se está expandiendo con mayor rapidez en las aplicaciones de azúcar de India?

El azúcar líquida es la forma de más rápido crecimiento, avanzando a una CAGR del 5,31% gracias a la demanda de bebidas y soluciones de grado farmacéutico.

¿Qué regulaciones sanitarias están reformulando la formulación de productos en el espacio de los edulcorantes?

Las normas de la FSSAI limitan las declaraciones de "bajo en azúcar" a menos de 5 g por cada 100 g, impulsando la reformulación hacia opciones reducidas en azúcar, orgánicas y con edulcorantes naturales.

¿Qué región de India muestra el mayor potencial de crecimiento para la producción de azúcar de caña?

El oeste de India, liderado por ingenios tecnológicamente avanzados en Maharashtra, proyecta un crecimiento a una CAGR del 6,21% hasta 2031.

Última actualización de la página el: