Tamaño y Participación del Mercado de Colágeno en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

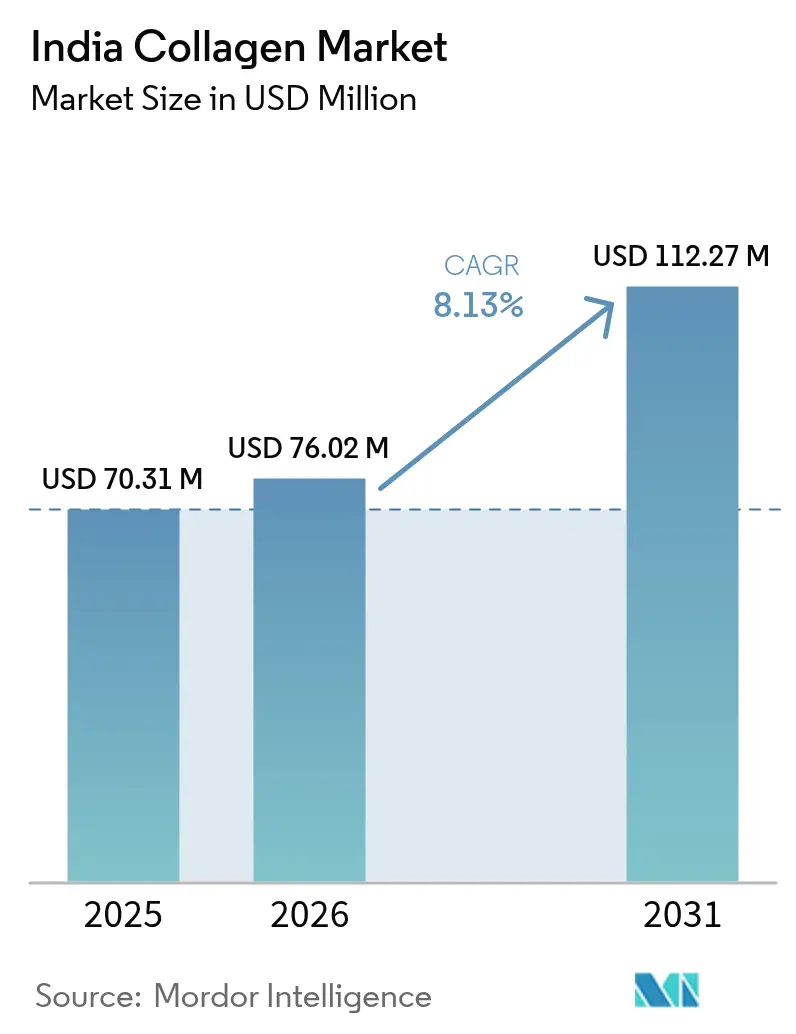

| Tamaño del mercado en el año base (2025) | 70.31 Millones de dólares |

| Tamaño del Mercado (2026) | 76.02 Millones de dólares |

| Tamaño del Mercado (2031) | 112.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colágeno en India por Mordor Intelligence

Se espera que el tamaño del mercado de colágeno en India crezca de USD 70,31 millones en 2025 a USD 76,02 millones en 2026 y se prevé que alcance USD 112,27 millones en 2031 a una CAGR del 8,13% durante 2026-2031. El crecimiento del mercado está impulsado por cambios demográficos significativos, incluido el envejecimiento de la población y una mayor conciencia sobre la salud entre los consumidores más jóvenes, así como el aumento de los ingresos disponibles en las zonas urbanas. Las regulaciones gubernamentales continúan mejorando los estándares de calidad y promoviendo la producción nacional mediante la implementación de incentivos de fabricación y medidas de control de calidad. La expansión de la cultura del fitness, particularmente en las ciudades metropolitanas, combinada con la creciente demanda de alimentos funcionales y productos de nutrición premium para mascotas, crea diversas oportunidades para productos enriquecidos con colágeno en múltiples segmentos. Los desarrollos regulatorios recientes incluyen la enmienda de envasado de 2025 de la Autoridad de Seguridad y Normas Alimentarias de India (FSSAI, por sus siglas en inglés), que permite el uso de PET reciclado para promover soluciones de envasado sostenible, y la posible transferencia de la supervisión de nutracéuticos a la Organización Central de Control de Estándares de Medicamentos (CDSCO, por sus siglas en inglés). Esta transferencia indica mayores requisitos de cumplimiento y medidas de control de calidad más estrictas para los fabricantes e importadores en el mercado de colágeno.

Conclusiones Clave del Informe

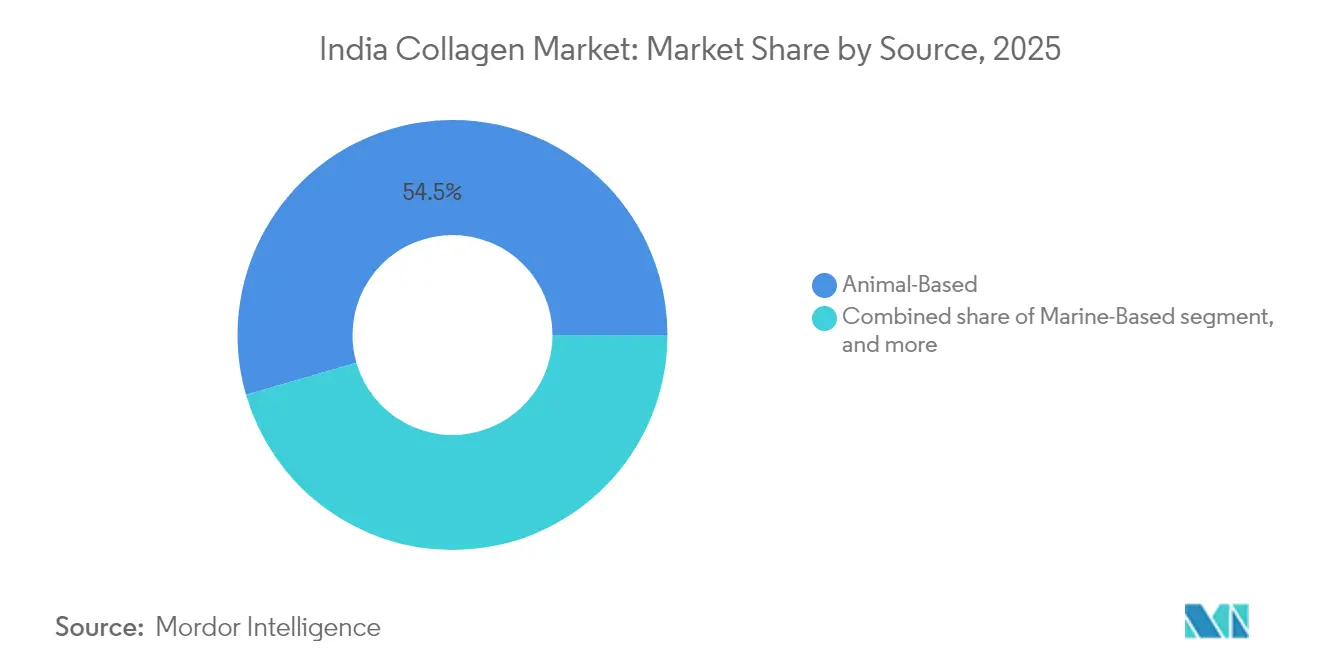

- Por fuente, el colágeno de origen animal lideró con el 54,48% de la participación del mercado de colágeno en India en 2025; se proyecta que el colágeno de origen marino crezca a una CAGR del 9,05% entre 2026 y 2031.

- Por tipo de producto, la gelatina representó el 48,05% del tamaño del mercado de colágeno en India en 2025, aunque se espera que el colágeno hidrolizado se expanda a una CAGR del 8,64%.

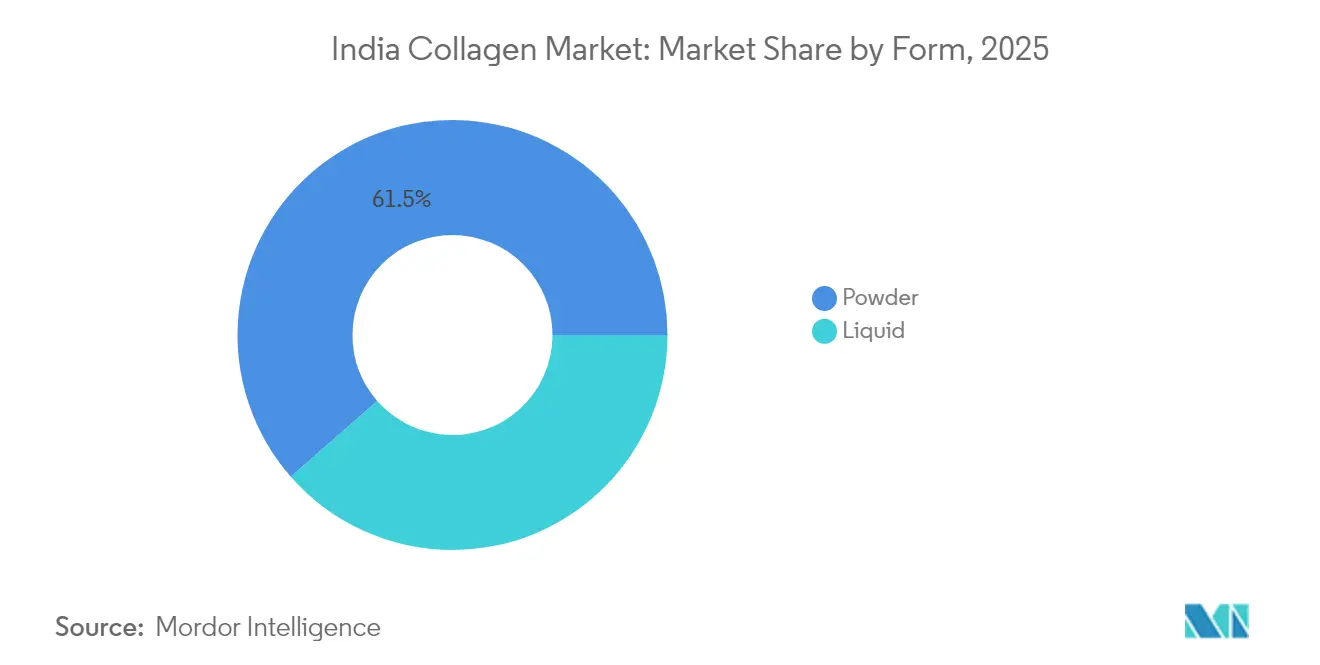

- Por forma, los formatos en polvo representaron el 61,45% de la participación del mercado de colágeno en India en 2025, mientras que los formatos líquidos están en camino de alcanzar una CAGR del 8,53%.

- Por aplicación, los suplementos dietéticos captaron el 57,78% del tamaño del mercado de colágeno en India en 2025; se prevé que los cosméticos y el cuidado personal crezcan más rápidamente a una CAGR del 8,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Colágeno en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y conciencia sobre la belleza | +1.8% | Nacional, con ganancias tempranas en Bombay, Delhi, Bangalore | Largo plazo (≥ 4 años) |

| Nutrición deportiva y de rendimiento | +1.2% | Centros urbanos, Maharashtra, Karnataka, Tamil Nadu | Mediano plazo (2-4 años) |

| Expansión de la oferta de alimentos y bebidas funcionales | +1.0% | Nacional, concentrado en ciudades de primer y segundo nivel | Mediano plazo (2-4 años) |

| Salud de mascotas y nutrición animal | +0.8% | Áreas metropolitanas, Gujarat, Maharashtra, Delhi NCR | Largo plazo (≥ 4 años) |

| Aumento de opciones veganas y de fuentes especializadas | +0.6% | Mercados urbanos, Sur de India, Bengala Occidental | Mediano plazo (2-4 años) |

| Transparencia en el etiquetado de productos y demanda de etiqueta limpia | +0.4% | Nacional, enfoque en el segmento premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Conciencia sobre la Belleza

La transición demográfica de India presenta oportunidades de mercado distintas para los productos de colágeno debido a su gran población en edad laboral y las tendencias de envejecimiento acelerado. El país tiene la mayor población juvenil del mundo, mientras que su segmento de personas mayores está creciendo significativamente. Según el Fondo de Población de las Naciones Unidas, se espera que la población de 60 años y más aumente de 153 millones en 2023 a 347 millones en 2050[1]Fuente: Fondo de Población de las Naciones Unidas, "El envejecimiento de la población de India: Por qué importa más que nunca," unfpa.org. Este cambio demográfico genera demanda en aplicaciones terapéuticas y de mejora del estilo de vida, impulsado por una mayor conciencia sobre el envejecimiento y la belleza. La evidencia clínica que demuestra los beneficios del colágeno para la salud articular, la elasticidad de la piel y la densidad mineral ósea durante períodos de 12 meses ha contribuido a abordar el escepticismo de los consumidores y aumentar la aceptación del mercado[2]Fuente: Revista Internacional de Ciencias Ortopédicas, "Péptidos de colágeno específicos en el manejo de la osteoporosis: Desentrañando el potencial terapéutico a través de perspectivas de expertos e información científica," orthopaper.com. El segmento de población más joven utiliza cada vez más el colágeno con fines preventivos, mientras que los consumidores de mayor edad se centran en sus aplicaciones terapéuticas. Estados como Kerala y Tamil Nadu, que se proyecta alcanzarán su pico de población alrededor de 2040, están posicionados para ser adoptantes tempranos de productos de gestión del envejecimiento. Si bien las regulaciones de la FSSAI actualmente rigen los estándares de seguridad, la posible supervisión de la Organización Central de Control de Estándares de Medicamentos (CDSCO) puede mejorar los requisitos de calidad y conducir a la consolidación del mercado.

Nutrición Deportiva y de Rendimiento

La nutrición deportiva y de rendimiento en India está experimentando un crecimiento significativo debido al aumento de la inversión gubernamental. El Ministerio de Asuntos de la Juventud y Deportes ha asignado ₹3.790,50 millones de rupias para 2021-22 a 2025-26, ampliando la cobertura de programas y mejorando la infraestructura deportiva[3]Fuente: Ministerio de Asuntos de la Juventud y Deportes, "El creciente enfoque de India en la juventud y el deporte," pib.gov. Este mayor apoyo está promoviendo la participación atlética, lo que incrementa la demanda de soluciones nutricionales avanzadas, incluidos los suplementos de colágeno, entre atletas profesionales y entusiastas del fitness. La supervisión regulatoria de las declaraciones de proteínas ha mejorado la posición de mercado de los péptidos de colágeno, respaldada por su estatus de Generalmente Reconocido como Seguro (GRAS, por sus siglas en inglés) y sus beneficios comprobados en el manejo de la diabetes y la salud articular. La adopción de productos de nutrición de rendimiento está creciendo en las áreas metropolitanas, impulsada por el aumento de membresías en gimnasios y la conciencia sobre el fitness. Las formulaciones especializadas, como Nextida GC de Rousselot, que demuestra una reducción del 42% en los picos de glucosa posprandial, amplían el mercado más allá de las aplicaciones tradicionales de salud articular[4]Fuente: Darling Ingredients, "Darling Ingredients presenta Nextida™ GC," darlingii.com. Las estrictas regulaciones de suplementos proteicos de la Autoridad de Seguridad y Normas Alimentarias de India (FSSAI) presentan oportunidades para los fabricantes de colágeno que cumplen con la normativa. Además, la preferencia de la demografía más joven por productos nutricionales de etiqueta limpia y validados científicamente fortalece la posición de mercado del colágeno en comparación con las alternativas sintéticas.

Expansión de la Oferta de Alimentos y Bebidas Funcionales

La expansión de la oferta de alimentos y bebidas funcionales se está convirtiendo en un importante impulsor de crecimiento para el mercado de colágeno en India, ya que los consumidores buscan cada vez más productos que ofrezcan tanto valor nutricional como beneficios para el estilo de vida. El colágeno se está incorporando en una amplia gama de formatos, desde lácteos fortificados, barras de proteínas y bebidas listas para consumir hasta confitería funcional, lo que permite a las marcas dirigirse a múltiples ocasiones de consumo. La creciente popularidad de los productos de belleza desde adentro se está fusionando con la tendencia del bienestar, alentando a los fabricantes a combinar el colágeno con ingredientes complementarios como vitaminas, antioxidantes y proteínas de origen vegetal para mejorar el atractivo y la eficacia. Esta convergencia no solo impulsa la innovación de productos, sino que también amplía el alcance del colágeno más allá de las categorías de suplementos de nicho hacia los estantes del comercio minorista convencional y el comercio electrónico. El cambio hacia productos funcionales de etiqueta limpia y posicionamiento premium es particularmente fuerte entre los millennials urbanos y la Generación Z, quienes priorizan la conveniencia, los beneficios respaldados científicamente y el atractivo sensorial. Las marcas internacionales y los actores nacionales están lanzando snacks y bebidas enriquecidos con colágeno adaptados a las preferencias de sabor indias, destacando declaraciones como elasticidad de la piel, soporte articular y recuperación muscular. Con las regulaciones de la FSSAI que garantizan la seguridad y la transparencia en el etiquetado de ingredientes, la categoría se beneficia del aumento de la confianza del consumidor, allanando el camino para una penetración sostenida del mercado y un mayor consumo per cápita de colágeno.

Salud de Mascotas y Nutrición Animal

Los segmentos de salud de mascotas y nutrición animal presentan importantes oportunidades de crecimiento para el mercado de colágeno en India, respaldados por el aumento de la tenencia de mascotas y un mayor gasto en productos premium de cuidado animal. Según Agricultura y Agroalimentación Canadá, India registró aproximadamente 23 millones de hogares con perros y 1,7 millones con gatos en 2023. El mercado reconoce el colágeno, especialmente en formas hidrolizadas y de péptidos, por sus beneficios para mejorar la salud articular, la movilidad, la condición de la piel y la calidad del pelaje en las mascotas. La combinación de urbanización, mayores ingresos disponibles y tendencias de familias nucleares ha aumentado las tasas de adopción de mascotas, lo que lleva a los propietarios a elegir productos de nutrición especializada que contienen ingredientes funcionales como el colágeno en lugar de alimentos genéricos. Este cambio crea oportunidades para que los fabricantes desarrollen golosinas, masticables y suplementos enriquecidos con colágeno que aborden tanto los requisitos preventivos como los terapéuticos. El crecimiento en este segmento se alinea con la expansión de los sectores ganadero, acuícola y avícola de India, donde los productos nutricionales ricos en colágeno mejoran el rendimiento del crecimiento, la inmunidad y la salud animal en general. La creciente conciencia entre veterinarios, formuladores de alimentos para mascotas y productores ganaderos sobre los beneficios del colágeno ha llevado a una mayor incorporación de este ingrediente en las formulaciones de alimentos y suplementos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones en el suministro de materias primas | -1.4% | Nacional, regiones costeras para fuentes marinas | Mediano plazo (2-4 años) |

| Restricciones dietéticas religiosas y éticas | -1.0% | Nacional, concentrado en regiones de mayoría musulmana | Largo plazo (≥ 4 años) |

| Problemas de estabilidad y vida útil | -0.8% | A nivel nacional, agudo en regiones de alta humedad | Corto plazo (≤ 2 años) |

| Brecha de evidencia y escepticismo del consumidor sobre la eficacia | -0.6% | Mercados rurales y semiurbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones en el Suministro de Materias Primas

La cadena de suministro de colágeno en India enfrenta restricciones estructurales debido a su dependencia de materias primas importadas para la producción de gelatina. La disponibilidad de colágeno marino está restringida por los patrones de pesca estacionales y la infraestructura de procesamiento inadecuada. La concentración de instalaciones de procesamiento de productos del mar en los estados costeros crea desafíos logísticos, mientras que los factores religiosos y culturales limitan la disponibilidad de materias primas bovinas y porcinas. GELITA desarrolló tecnologías especializadas, como la gelatina RXL, para abordar las restricciones de procesamiento en la región de Asia-Pacífico, lo que demuestra el reconocimiento de la industria sobre las limitaciones de infraestructura. Los precios del colágeno de origen marino fluctúan debido a las variaciones relacionadas con el clima en los volúmenes de captura de peces. La ausencia de una infraestructura integrada de cadena de frío entre los lugares de origen y las instalaciones de procesamiento aumenta el deterioro de las materias primas y los costos operativos. Los fabricantes, especialmente los más pequeños sin acuerdos de suministro a largo plazo, enfrentan riesgos de seguridad de suministro y exposición cambiaria debido a su dependencia del colágeno especializado importado.

Restricciones Dietéticas Religiosas y Éticas

Las leyes dietéticas religiosas afectan el crecimiento del mercado de colágeno a través de los requisitos de certificación halal y kosher, creando complejidades en la cadena de suministro para los productos de origen animal. La dependencia del mercado global de la gelatina derivada del cerdo entra en conflicto con las restricciones dietéticas islámicas, mientras que los productos de origen bovino enfrentan limitaciones en los mercados hindúes. Los desafíos para autenticar la gelatina halal y kosher afectan la confianza del consumidor, ya que los métodos de detección actuales no pueden garantizar plenamente el cumplimiento de los requisitos dietéticos religiosos. Si bien la biotecnología permite alternativas de colágeno de origen vegetal, estas opciones veganas producidas en laboratorio enfrentan mayores costos de producción y desafíos de aceptación por parte del consumidor. El colágeno marino presenta una alternativa aceptable desde el punto de vista religioso, pero enfrenta restricciones de suministro y precios más elevados. Los diversos requisitos de certificación entre las autoridades religiosas crean desafíos adicionales de cumplimiento para los fabricantes que atienden a múltiples segmentos de consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Fuentes Marinas Impulsan el Cambio hacia la Sostenibilidad

El colágeno de origen animal mantiene una participación de mercado dominante del 54,48% en 2025, respaldado por cadenas de suministro bien establecidas y ventajas de costos. El colágeno de origen marino está experimentando un rápido crecimiento con una CAGR del 9,05% hasta 2031, impulsado por consideraciones de sostenibilidad y una mayor aceptación dietética religiosa. El colágeno bovino lidera el segmento animal debido a la abundancia de materias primas y la infraestructura de procesamiento existente. Sin embargo, su alcance de mercado está limitado en regiones con poblaciones hindúes significativas. El colágeno porcino enfrenta limitaciones de mercado debido a las restricciones dietéticas islámicas, lo que crea desafíos de distribución para los fabricantes. El colágeno marino, a pesar de sus precios más elevados, ofrece aceptabilidad religiosa y beneficios ambientales que atraen a los consumidores con conciencia ambiental. La utilización de residuos del procesamiento de pescado proporciona una fuente rentable para la producción de colágeno marino.

Los avances en biotecnología han permitido el desarrollo de alternativas de colágeno de origen vegetal. Estas incluyen colágeno vegano producido en laboratorio, creado mediante la introducción de genes de colágeno humano en microorganismos. Si bien estas alternativas ofrecen opciones libres de crueldad animal, sus costos de producción superan a los de las fuentes de colágeno tradicionales. La combinación de la creciente demanda de sostenibilidad y las consideraciones dietéticas religiosas respalda el crecimiento continuo del colágeno marino, a pesar de su precio premium.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Las Formulaciones Hidrolizadas Ganan Ventaja en Biodisponibilidad

El colágeno hidrolizado muestra la tasa de crecimiento más alta con una CAGR del 8,64% hasta 2031, mientras que la gelatina mantiene el dominio del mercado con una participación del 48,05% en 2025. La posición de liderazgo de mercado de la gelatina resulta de su uso generalizado en aplicaciones alimentarias y farmacéuticas, su rentabilidad y su versatilidad funcional en múltiples usos finales. El colágeno nativo/no desnaturalizado sirve a segmentos terapéuticos específicos, particularmente en aplicaciones de salud articular donde las propiedades estructurales del colágeno tipo II son esenciales y alcanzan precios premium.

Los péptidos de colágeno hidrolizado están ganando una adopción creciente en suplementos dietéticos y cosméticos debido a sus superiores tasas de absorción, respaldadas por evidencia clínica. Los fabricantes aprovechan las tecnologías de procesamiento avanzadas para producir colágeno hidrolizado con pesos moleculares específicos para diferentes aplicaciones. Por ejemplo, la plataforma Nextida GC de Rousselot demuestra las aplicaciones en expansión del colágeno hidrolizado, logrando una reducción del 42% en los niveles de glucosa posprandial y extendiéndose más allá de los mercados tradicionales de salud articular.

Por Forma: Los Formatos Líquidos Capturan las Tendencias de Premiumización

Los formatos de colágeno líquido se aceleran a una CAGR del 8,53% hasta 2031, impulsados por la preferencia del consumidor por el consumo conveniente y los beneficios de absorción percibidos, mientras que los formatos en polvo mantienen el dominio del mercado con una participación del 61,45% en 2025, respaldados por su rentabilidad y versatilidad en las formulaciones de productos. La posición de liderazgo del segmento en polvo se deriva de procesos de fabricación eficientes, mayor vida útil y redes de distribución establecidas, particularmente en mercados sensibles al precio. Si bien las formulaciones líquidas alcanzan precios más elevados debido a la conveniencia y los beneficios de absorción comercializados, la evidencia científica que respalda una biodisponibilidad superior en comparación con los formatos en polvo sigue siendo limitada.

Los consumidores urbanos eligen cada vez más los formatos líquidos por su naturaleza lista para consumir y sus preferencias de estilo de vida orientadas a la conveniencia. Las condiciones climáticas de India presentan importantes desafíos de estabilidad para los productos de colágeno líquido, aunque las soluciones tecnológicas como RXL de GELITA abordan los problemas de degradación del producto y reticulación que afectan la integridad del producto. Los requisitos de procesos de fabricación especializados y la infraestructura de distribución con control de temperatura restringen la disponibilidad del formato líquido en las zonas rurales, creando segmentos de mercado distintos basados en la accesibilidad geográfica y las capacidades de distribución.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Segmento de Cosméticos Acelera la Tendencia de Belleza desde Adentro

Se proyecta que el segmento de cosméticos y cuidado personal crezca a una CAGR del 8,93% hasta 2031, mientras que los suplementos dietéticos mantienen el dominio del mercado con una participación del 57,78% en 2025. Este crecimiento refleja el creciente interés del consumidor en los productos de belleza desde adentro y la tendencia de premiumización en el cuidado personal. El crecimiento del segmento de cosméticos está respaldado por mayores márgenes de beneficio, oportunidades de diferenciación de marca y la aceptación del consumidor de precios premium para productos de belleza. Los suplementos dietéticos mantienen su posición de liderazgo en el mercado a través de redes de distribución establecidas, posicionamiento terapéutico y amplia accesibilidad de precios.

El segmento de alimentos y bebidas presenta oportunidades de crecimiento a medida que los fabricantes integran el colágeno marino en alimentos funcionales, ejemplificado por la introducción de formulaciones de colágeno marino de Dabur en los canales de bienes de consumo de alta rotación (FMCG, por sus siglas en inglés). Las regulaciones de la FSSAI exigen a los fabricantes que sustenten las declaraciones de beneficios para la salud en cosméticos, lo que proporciona ventajas competitivas a las empresas con validación clínica. La integración de propiedades nutracéuticas y cosméticas ha dado lugar a productos híbridos que amplían las oportunidades de mercado tanto en las categorías de suplementos como de belleza. Las aplicaciones adicionales en segmentos médicos y veterinarios, aunque más pequeñas, proporcionan oportunidades especializadas para los fabricantes con el cumplimiento regulatorio adecuado.

Análisis Geográfico

El mercado de colágeno en India muestra un importante potencial de crecimiento interno, impulsado por cambios demográficos, cambios regulatorios y una creciente conciencia sobre la salud en las zonas urbanas y semiurbanas. El envejecimiento de la población, el aumento de los ingresos disponibles y el creciente interés en la atención médica preventiva contribuyen a la expansión del mercado. La propuesta de transferencia de la supervisión de nutracéuticos de la FSSAI a la CDSCO puede mejorar los estándares de calidad, mejorar el monitoreo de la seguridad de los productos y crear oportunidades de consolidación para los fabricantes que cumplan con los requisitos de cumplimiento.

Las áreas metropolitanas como Bombay, Delhi y Bangalore lideran la adopción del mercado debido a los mayores ingresos disponibles, la infraestructura sanitaria avanzada y la elevada conciencia sobre la salud. Los estados del sur, particularmente Karnataka y Tamil Nadu, exhiben un sólido crecimiento en fabricación y consumo, respaldado por centros farmacéuticos y biotecnológicos establecidos, instituciones de investigación y disponibilidad de mano de obra calificada. Las regiones costeras tienen acceso a materias primas de colágeno marino de las industrias de procesamiento de pescado, pero enfrentan restricciones de infraestructura de procesamiento que limitan la capacidad de suministro. Estas limitaciones incluyen instalaciones de almacenamiento en frío inadecuadas, brechas en la tecnología de procesamiento y desafíos de control de calidad.

La política BioE3 del gobierno tiene como objetivo fortalecer las capacidades de biofabricación a través del desarrollo de infraestructura, incentivos para la adopción de tecnología y programas de desarrollo de habilidades. Los mercados rurales enfrentan desafíos en las redes de distribución, la sensibilidad al precio y las brechas de concienciación, aunque la expansión del comercio digital crea nuevos canales de acceso para los productos de colágeno. La infraestructura sanitaria limitada, el suministro eléctrico inconsistente y los problemas de accesibilidad estacional afectan aún más la penetración del mercado. Sin embargo, las iniciativas gubernamentales para el desarrollo rural, la creciente conectividad móvil y el crecimiento de los servicios de telemedicina presentan oportunidades para la expansión del mercado en estas regiones.

Panorama Competitivo

El mercado de colágeno en India demuestra una consolidación moderada, con una calificación de 6 sobre 10. Esta estructura de mercado permite tanto a las empresas multinacionales establecidas como a las empresas nacionales emergentes ganar participación de mercado a través de estrategias distintas. Las empresas establecidas como GELITA utilizan innovaciones tecnológicas, incluida la gelatina RXL, para abordar los desafíos climáticos regionales, particularmente en el mantenimiento de la estabilidad del producto durante el almacenamiento y el transporte.

Existen oportunidades de mercado en segmentos especializados como la gestión de la glucosa, el colágeno para pacientes diabéticos, las formulaciones de origen marino derivadas de escamas y piel de pescado, y los suplementos de nutrición para mascotas dirigidos al creciente mercado de animales de compañía, donde los requisitos regulatorios crean ventajas competitivas. Las empresas que invierten en la mejora de la biodisponibilidad mediante la optimización de péptidos, soluciones de estabilidad para climas tropicales utilizando técnicas avanzadas de encapsulación y métodos de abastecimiento sostenible como cadenas de suministro trazables, obtienen ventajas en los segmentos de mercado premium.

El marco regulatorio de la Autoridad de Seguridad y Normas Alimentarias de India (FSSAI) beneficia a las empresas establecidas con sólidos sistemas de calidad, incluidas las certificaciones de Buenas Prácticas de Fabricación (BPF) y los protocolos de pruebas de calidad. La posible supervisión de la Organización Central de Control de Estándares de Medicamentos (CDSCO) puede consolidar aún más el mercado al aumentar las barreras de entrada a través de requisitos de control de calidad más estrictos y procesos de documentación. Los nuevos participantes en el mercado están desarrollando alternativas de origen vegetal utilizando proteína de guisante y colágeno derivado de biotecnología a través de la expresión de proteínas recombinantes, aunque los altos costos de producción y la limitada aceptación del consumidor actualmente restringen la adopción generalizada.

Líderes de la Industria de Colágeno en India

Jellice Group

Nitta Gelatin Inc.

Gelita AG

Titan Biotech

Rousselot (Darling Ingredients)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Nitta Gelatin India Ltd. (NGIL) anunció un plan de expansión de ₹200 millones de rupias durante su celebración del jubileo de oro. El plan incluye una instalación de producción de péptidos de colágeno de ₹60 millones de rupias en Kerala, que comenzará operaciones a mediados de 2025. Esta inversión abarca tanto las operaciones de gelatina como las de péptidos de colágeno para atender la creciente demanda mundial en los sectores alimentario y farmacéutico.

- Diciembre de 2024: Lonza Capsules & Health Ingredients (CHI) implementó nuevas líneas de fabricación para cápsulas de gelatina dura (HGC, por sus siglas en inglés) en sus instalaciones en Rewari, India, y Suzhou, China. Las líneas ampliadas entraron en funcionamiento a finales de 2024, con capacidad adicional planificada para el tercer trimestre de 2025. Las cápsulas sirven tanto para aplicaciones farmacéuticas como nutracéuticas, acomodando rellenos sólidos y líquidos. La expansión mejora las capacidades de suministro regional con mayor flexibilidad, control de calidad y opciones de personalización de tamaño y color.

- Diciembre de 2024: Pioneer Jellice India Pvt. Ltd. y Ashok Matches & Timber Industries Pvt. Ltd. adquirieron una participación de control en India Gelatine & Chemicals Ltd (IGCL). La adquisición comenzó con la compra del 39,42% de las acciones de IGCL a través de un Acuerdo de Compra de Acciones (SPA, por sus siglas en inglés), seguida de una oferta pública para adquirir un 26% adicional de los accionistas públicos.

Alcance del Informe del Mercado de Colágeno en India

El colágeno puede definirse como la proteína estructural producida por el organismo. El colágeno desempeña un papel crucial en la estructura y función del cartílago, el tejido conectivo, la piel y los huesos.

El mercado de colágeno en India está segmentado por forma y usuario final. Por forma, el mercado está segmentado en de origen animal y de origen marino. Por usuario final, el mercado está segmentado en alimentos para animales, cuidado personal y cosméticos, alimentos y bebidas, y suplementos. El segmento de alimentos y bebidas está subsegmentado en panadería, bebidas, cereales de desayuno y snacks. Además, el segmento de suplementos está subsegmentado en nutrición para personas mayores y nutrición médica, y nutrición deportiva/de rendimiento.

El dimensionamiento del mercado se ha realizado en términos de valor en USD y en términos de volumen en toneladas para todos los segmentos mencionados anteriormente.

| De Origen Animal |

| De Origen Marino |

| De Origen Vegetal |

| Gelatina |

| Colágeno Hidrolizado |

| Colágeno Nativo/No Desnaturalizado |

| Polvo |

| Líquido |

| Alimentos y Bebidas |

| Cosméticos y Cuidado Personal |

| Suplementos Dietéticos |

| Otros |

| Por Fuente | De Origen Animal |

| De Origen Marino | |

| De Origen Vegetal | |

| Por Tipo de Producto | Gelatina |

| Colágeno Hidrolizado | |

| Colágeno Nativo/No Desnaturalizado | |

| Por Forma | Polvo |

| Líquido | |

| Por Aplicación | Alimentos y Bebidas |

| Cosméticos y Cuidado Personal | |

| Suplementos Dietéticos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de colágeno en India en 2031?

Se espera que el mercado alcance USD 112,27 millones en 2031, creciendo a una CAGR del 8,13% durante 2026-2031.

¿Qué fuente de colágeno se está expandiendo más rápidamente en India?

El colágeno marino es la fuente de más rápido crecimiento, con una previsión de CAGR del 9,05% debido a las ventajas de sostenibilidad y neutralidad religiosa.

¿Por qué están ganando popularidad los productos de colágeno hidrolizado?

Los formatos hidrolizados ofrecen péptidos más pequeños que se absorben de manera más eficiente, respaldando las declaraciones de salud articular, cutánea y metabólica, e impulsando una CAGR del 8,64%.

¿Cómo está dando forma la regulación al espacio del colágeno en India?

Las reformas de etiquetado de la FSSAI y el posible traslado de la supervisión de nutracéuticos a la CDSCO están endureciendo los controles de calidad, favoreciendo a los fabricantes con instalaciones de nivel de Buenas Prácticas de Fabricación (BPF).

Última actualización de la página el: