Tamaño y Participación del Mercado de Automatización de Fábricas y Controles Industriales en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

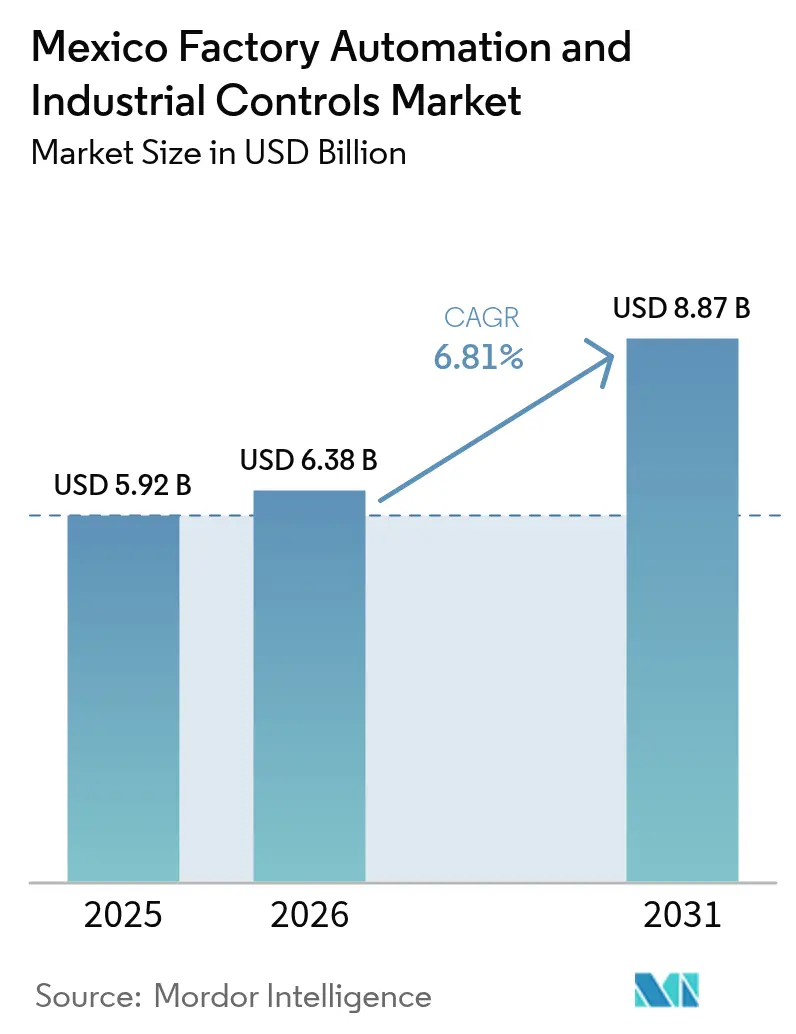

| Tamaño del mercado en el año base (2025) | 5.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Fábricas y Controles Industriales en México por Mordor Intelligence

Se proyecta que el tamaño del mercado de automatización de fábricas y controles industriales en México se expanda desde USD 5,92 mil millones en 2025 y USD 6,38 mil millones en 2026 hasta USD 8,87 mil millones en 2031, registrando una CAGR del 6,81% entre 2026 y 2031. El nearshoring por parte de fabricantes norteamericanos, generosos incentivos fiscales bajo el decreto México 4.0, y la caída en los precios de venta promedio de robots están fomentando un gasto de capital continuo, incluso cuando las fluctuaciones peso-dólar complican los presupuestos a corto plazo. Los productores de los sectores automotriz, farmacéutico, petroquímico y de bienes de consumo de rápida rotación lideran la demanda de maquinaria conectada que cierra las brechas de información entre el piso de producción y la empresa. Al mismo tiempo, el software que permite la programación en tiempo real, el análisis predictivo de calidad y las simulaciones de gemelos digitales está ascendiendo a la cima de las agendas directivas, reflejando un cambio del reemplazo de hardware puro hacia ganancias de productividad basadas en datos. La intensidad competitiva está aumentando a medida que marcas chinas de robots de bajo costo atraen a pequeñas y medianas empresas, lo que obliga a los proveedores establecidos a diferenciarse mediante fabricación local, profundidad del ecosistema y alianzas de capacitación.

Conclusiones Clave del Informe

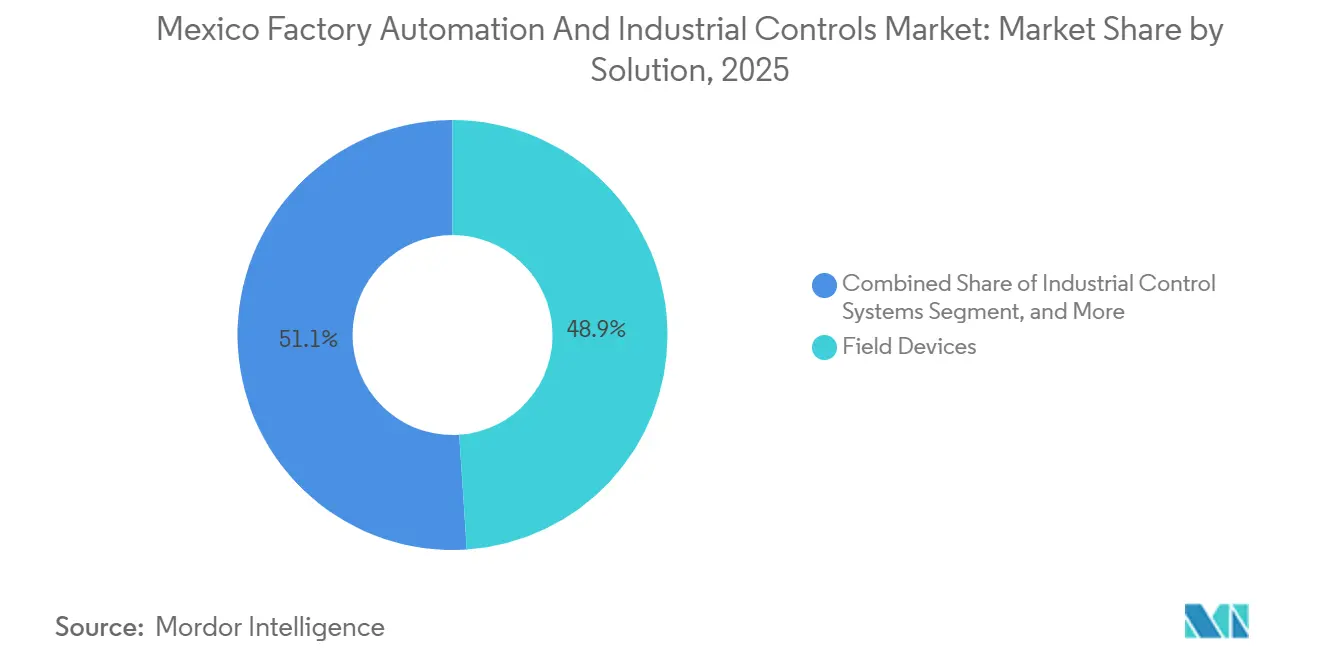

- Por solución, los dispositivos de campo representaron el 48,94% de la participación del mercado de automatización de fábricas y controles industriales en México en 2025, mientras que el software avanza a una CAGR del 7,21% hasta 2031.

- Por tipo de automatización, la automatización fija lideró con una participación del 45,78% del tamaño del mercado de automatización de fábricas y controles industriales en México en 2025, mientras que se proyecta que la automatización integrada o hiper-automatización se expanda a una CAGR del 7,62% hasta 2031.

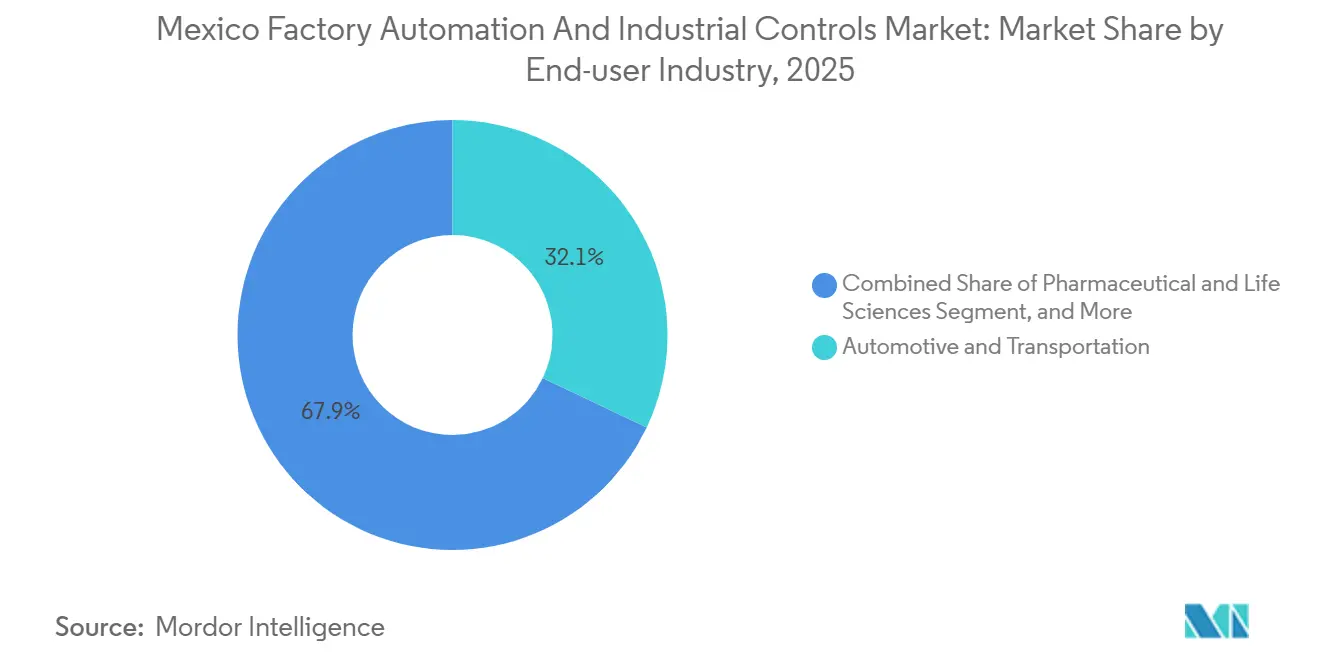

- Por industria de usuario final, el sector automotriz y de transporte representó el 32,07% de la demanda de 2025, pero se prevé que el sector farmacéutico y de ciencias de la vida registre la CAGR más rápida del 8,04% hasta 2031.

- Por modo de implementación, las instalaciones en sitio representaron el 48,81% de los ingresos de 2025, aunque se espera que las arquitecturas híbridas crezcan a una CAGR del 8,13% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automatización de Fábricas y Controles Industriales en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso del Nearshoring de Fabricantes Originales de Equipos Norteamericanos | +1.8% | Nuevo León, Querétaro, Guanajuato, Baja California | Mediano plazo (2-4 años) |

| Auge en Proyectos de Modernización del Internet Industrial de las Cosas | +1.5% | Nuevo León, Jalisco, Aguascalientes | Corto plazo (≤ 2 años) |

| Incentivos Fiscales del Gobierno "México 4.0" | +1.3% | Nacional | Corto plazo (≤ 2 años) |

| Demanda de Calidad Predictiva Basada en IA | +1.0% | Querétaro, Jalisco, San Luis Potosí | Mediano plazo (2-4 años) |

| Caída en el Precio de Venta Promedio de Robots | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Automatización de Líneas Piloto de Hidrógeno Verde | +0.5% | Sonora e instalaciones de Pemex | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso del Nearshoring de Fabricantes Originales de Equipos Norteamericanos

Los fuertes flujos de reubicación están impulsando el mercado de automatización de fábricas y controles industriales en México, ya que los fabricantes buscan resiliencia en la cadena de suministro y menores costos logísticos. Nuevo León, Querétaro y Guanajuato han asegurado miles de millones en inversiones en plantas nuevas de vehículos, electrodomésticos y sistemas de climatización que especifican controladores lógicos programables, redes de control supervisorio y celdas de robots desde el primer día.[1]Pro Mexico Industry Staff, "Nuevo León, Jalisco y Baja California Lideran la Revolución de la Fábrica Conectada, Según Zebra," promexicoindustry.com Los proveedores de primer nivel siguen a los clientes ancla con líneas de ensamblaje flexibles que pueden atender varias plataformas sin interrumpir el tiempo de ciclo. Aunque la inversión extranjera directa en el sector automotriz cayó a finales de 2025, las empresas señalan que los presupuestos de automatización pospuestos se liberarán una vez que se aclare el panorama arancelario, lo que se traducirá en una segunda ola de pedidos en 2027-2028.[2]Federación Internacional de Robótica, "Comunicado de Prensa de la Federación Internacional de Robótica: Américas," ifr.org Los gobiernos regionales refuerzan la tendencia con infraestructura de parques industriales y permisos expeditos que acortan los ciclos de puesta en marcha.

Auge en Proyectos de Modernización del Internet Industrial de las Cosas

Los propietarios de plantas están conectando prensas, mezcladoras, extrusoras y líneas de empaque heredadas a sensores económicos que transmiten datos de salud, energía y rendimiento a pasarelas de borde. Los logros rápidos incluyen reducciones del 30% en el tiempo de inactividad no planificado y facturas de mantenimiento un 20% más bajas, resultados que generan confianza interna para programas digitales más amplios. Dado que las modernizaciones preservan el capital ya invertido, el período de recuperación suele ser inferior a dos años, lo que las hace atractivas cuando la volatilidad del tipo de cambio eleva el umbral para grandes desembolsos de hardware.[3]Design Systems de Mexico, "La Industria 4.0 en la Manufactura Mexicana: Implementación de Sistemas de Ejecución de Manufactura para la Transformación Digital," ds-mfgengineering.mx La principal fricción es la capacidad de los integradores; la experiencia en tecnología operativa y tecnología de la información rara vez coexiste, por lo que los proyectos se estancan cuando los socios carecen de habilidades duales. Los proveedores que agrupan middleware, capacitación y soporte de ciberseguridad están encontrando caminos de adopción más fáciles, especialmente entre los productores de alimentos, bebidas y electrónica.

Incentivos Fiscales del Gobierno "México 4.0"

El decreto permite deducciones inmediatas en equipos de automatización calificados y subsidia la mejora de habilidades de la fuerza laboral, reduciendo efectivamente los costos del proyecto después de impuestos hasta en un tercio. Las pequeñas y medianas empresas son las más beneficiadas porque históricamente enfrentaron crédito limitado y altas exigencias de garantías para préstamos de equipos. Varias expansiones multinacionales anunciadas en 2024-2026 citan abiertamente el incentivo al justificar la adición de capacidad en México frente a alternativas asiáticas. Sin embargo, el programa vence después de 2027, creando una cuenta regresiva que concentra las decisiones de adquisición en el corto plazo y arriesga una caída posterior de la demanda a menos que las ganancias de productividad permanentes justifiquen el gasto continuo. Las empresas que aseguran técnicos calificados a través de los vales de capacitación del decreto disfrutan de arranques más rápidos y menores errores de puesta en marcha, reforzando la intención de la política.

Demanda de Calidad Predictiva Basada en IA

Los modelos de visión artificial en tiempo real e inferencia integrados en los controladores están llevando el aseguramiento de la calidad desde el muestreo en laboratorio hasta el monitoreo continuo en línea. Las plantas farmacéuticas que antes toleraban ciclos de análisis de una hora ahora rechazan tabletas defectuosas en segundos, elevando el rendimiento en el primer paso y la confianza regulatoria. Los proveedores automotrices despliegan verificadores de soldadura con IA en el borde que detectan porosidad antes de que un chasis defectuoso salga de la celda, evitando desperdicios y reclamaciones de garantía. La curva de adopción favorece a las operaciones que ya invirtieron en sistemas de ejecución de manufactura, porque los datos limpios y contextualizados alimentan los algoritmos de entrenamiento.[4]Rachael Brown, "Cinco Temas que Darán Forma a la Manufactura Mexicana en 2025," manufacturingdigital.com La resistencia cultural surge cuando los operadores temen la pérdida de empleo, pero las líneas piloto que destacan la colaboración humano-máquina a menudo convierten a los escépticos en defensores, manteniendo el impulso para implementaciones más amplias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Persistente de Mano de Obra Calificada | -1.2% | Querétaro, Nuevo León, Jalisco | Mediano plazo (2-4 años) |

| Volatilidad del Tipo de Cambio Peso-USD en el Gasto de Capital | -1.0% | Nacional | Corto plazo (≤ 2 años) |

| Brechas de Ciberseguridad en Proveedores de Nivel Medio | -0.6% | Corredores automotriz y electrónico | Mediano plazo (2-4 años) |

| Bloqueo por Infraestructura de Plantas Heredadas | -0.5% | Cinturones automotriz y petroquímico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Mano de Obra Calificada

La demanda de ingenieros con dominio de controladores lógicos programables, Ethernet industrial y programación asistida por IA supera ampliamente la oferta, lo que obliga a los proveedores a importar especialistas o retrasar proyectos. Los retrasos en los integradores de sistemas superan los seis meses, elevando los costos de oportunidad para los fabricantes que necesitan rampas de capacidad rápidas para cumplir contratos de exportación. Las universidades forman graduados en ciencias e ingeniería, pero los planes de estudio rara vez cubren los controles industriales en profundidad, lo que genera un desajuste que los centros de capacitación a nivel estatal ahora intentan cerrar. Las empresas más grandes financian academias internas, pero las pequeñas y medianas empresas tienen dificultades para asignar recursos, ampliando la brecha de productividad. A menos que surja una cantera de técnicos, la penetración de la automatización quedará rezagada respecto a su potencial, particularmente fuera de los centros establecidos.

Volatilidad del Tipo de Cambio Peso-USD en el Gasto de Capital

Una caída del 15% del peso en 2025 infló el costo de desembarque de robots importados, variadores y controladores lógicos programables de seguridad, lo que llevó a los equipos financieros a elevar los umbrales de tasa interna de retorno. Los fabricantes de automóviles y los proveedores de primer nivel aplazaron actualizaciones multimillonarias de talleres de carrocería, favoreciendo modernizaciones incrementales de sensores con menor exposición en dólares. Si bien los exportadores pueden cubrirse naturalmente a través de ingresos en dólares estadounidenses, los productores orientados al mercado interno carecen de tales amortiguadores, lo que lleva a órdenes de compra estancadas. Los instrumentos de cobertura siguen siendo subutilizados por las pequeñas y medianas empresas debido al costo y la complejidad, dejándolas vulnerables a cada fluctuación cambiaria. Si el peso se estabiliza alrededor de 18-19 por USD, el retraso de proyectos diferidos podría reabrirse, pero la volatilidad crónica arriesga redirigir los pedidos hacia proveedores asiáticos de menor precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: El Software Supera al Hardware a Medida que los Gemelos Digitales Ganan Terreno

Los dispositivos de campo representaron el 48,94% de la participación del mercado de automatización de fábricas y controles industriales en México en 2025, subrayando el capital ya invertido en sensores, motores, variadores y más de 25.000 robots instalados. Sin embargo, el software registró la CAGR más rápida del 7,21% al habilitar gemelos digitales, programación en tiempo real y una estrecha integración empresarial. Los fabricantes que adoptan sistemas de ejecución de manufactura reportan un seguimiento de lotes más rápido, un manejo más ágil de desviaciones y auditorías más fluidas, ventajas que elevan la utilización de la planta mientras reducen los riesgos de retiro de productos. Los servicios siguen el crecimiento del software porque los clientes necesitan integración, ciberseguridad y capacitación para extraer el valor total de las nuevas aplicaciones. Con el tiempo, cada actualización importante de hardware desencadena ahora un flujo de trabajo paralelo de software, integrando el análisis en el corazón de los flujos de trabajo de la planta y asegurando un gasto recurrente.

Aun así, la demanda de hardware sigue siendo resiliente. Los talleres de carrocería automotriz siguen añadiendo robots articulados para el manejo de materiales, mientras que los oleoductos de petróleo y gas solicitan nuevos nodos de sistemas de control distribuido para cumplir con las normas de seguridad. El software que modera el comportamiento en la línea de producción no reemplaza la necesidad de componentes robustos; más bien, amplifica su eficiencia. Los proveedores que empaquetan pasarelas de borde, modelos de inferencia integrados y paneles de control de bajo código reducen las barreras de entrada para las pequeñas y medianas empresas y desbloquean nuevas cuotas de mercado. En consecuencia, el mercado de automatización de fábricas y controles industriales en México continúa pivotando hacia un modelo de ingresos por ciclo de vida en el que los márgenes iniciales de hardware ceden paso a flujos de soporte y licencias plurianuales.

Por Tipo de Automatización: Las Arquitecturas Integradas Desplazan a las Líneas Fijas

La automatización fija capturó el 45,78% del tamaño del mercado de automatización de fábricas y controles industriales en México en 2025, porque las plantas automotrices heredadas aún dependen de líneas dedicadas de soldadura, pintura y estampado. No obstante, la automatización integrada o hiper-automatización está escalando a una CAGR del 7,62% a medida que los fabricantes integran controladores lógicos programables, sensores del Internet Industrial de las Cosas e IA para crear celdas de auto-optimización. El análisis en tiempo real ajusta los tiempos de ciclo, predice las ventanas de mantenimiento y equilibra la producción entre múltiples unidades de mantenimiento de existencias, convirtiendo la volatilidad del rendimiento de una responsabilidad en una variable manejable. Los primeros adoptantes en el embotellado de bebidas y la electrónica de consumo reportan ganancias del 30% en la efectividad general del equipo una vez que las islas de automatización se conectan a plataformas de toda la planta.

Los costos de transición pueden ser desalentadores. Las líneas heredadas carecen de cableado Ethernet, conmutadores de alimentación por Ethernet y controles ambientales para sensores, por lo que los presupuestos de modernización deben financiar la infraestructura básica antes de que el software entre en la conversación. Algunos operadores aplican por ello un camino híbrido: injertan robots colaborativos y subsistemas de visión en transportadores fijos, avanzando lentamente hacia una verdadera integración. Aun así, cada nueva planta en campo verde tiende a omitir por completo la automatización fija, lo que indica que su dominio se erosionará de manera constante a medida que lleguen los ciclos de reemplazo de 2028-2032.

Por Industria de Usuario Final: El Sector Farmacéutico Surge Mientras el Automotriz se Estabiliza

El sector automotriz y de transporte mantuvo una participación de ingresos del 32,07% en 2025, pero su cartera de pedidos se suavizó tras una caída del 11% en la instalación de robots y una caída del 84% en la inversión extranjera directa en el tercer trimestre de 2025. La incertidumbre regulatoria en torno a las reglas de contenido regional pesa sobre los lanzamientos de nuevas plataformas, moderando las perspectivas de automatización de líneas hasta 2027. El sector farmacéutico y de ciencias de la vida cuenta una historia diferente, expandiéndose a una CAGR del 8,04% gracias a las demandas de verificación continua de procesos y al crecimiento de dos dígitos en las exportaciones de dispositivos médicos. Los registros de lotes digitales, los sistemas de ejecución de manufactura validados y las salvaguardas de visión con IA son ahora habituales a medida que los laboratorios nacionales buscan aprobaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos. El patrón subraya cómo la presión de cumplimiento normativo a menudo acelera la automatización más allá de las meras consideraciones de costo.

Los petroquímicos, las empresas de servicios públicos y los procesadores de alimentos envasados también asignan presupuestos crecientes para modernizar los sistemas de seguridad, los controles de red eléctrica y las líneas de empaque. Cada sector vertical llega con perfiles técnicos distintos, pero todos convergen en la necesidad de continuidad de datos desde el sensor hasta la capa de planificación empresarial. Los proveedores capaces de hablar el lenguaje tanto de las industrias de proceso como de las discretas, al tiempo que agrupan ciberseguridad y capacitación, aseguran un alcance transversal y una mayor velocidad de cierre de negocios. Como resultado, el mercado de automatización de fábricas y controles industriales en México se mantiene diversificado, amortiguando los choques cíclicos en cualquier sector.

Por Modo de Implementación: Las Configuraciones Híbridas Tienden un Puente entre las Ambiciones en la Nube y las Restricciones Operativas

Las implementaciones en sitio mantuvieron una participación del 48,81% en 2025 porque los tiempos de respuesta inferiores a 10 milisegundos, el determinismo de red y la seguridad con aislamiento de red siguen siendo innegociables en aplicaciones de soldadura, recubrimiento de tabletas y destilación. Sin embargo, la arquitectura híbrida exhibe la CAGR más rápida del 8,13%, satisfaciendo el apetito del director de información por análisis elásticos mientras apacigua a los gerentes de planta cautelosos ante la latencia de internet. Los diseños típicos mantienen los bucles en tiempo real dentro del cortafuegos y replican datos saneados en un lago en la nube para la previsión de la demanda, el seguimiento de carbono y la planificación de escenarios hipotéticos. Las empresas citan la reducción de los gastos de licencias, rutas de actualización más fluidas y paneles de control unificados para múltiples sitios como beneficios decisivos.

Los enfoques exclusivamente en la nube aún prevalecen en el seguimiento logístico, la telemática de flotas y los informes no críticos donde la tolerancia a la latencia es amplia. Sin embargo, los volúmenes de ciberataques en redes de control supervisorio y adquisición de datos han aumentado, empujando a los responsables de riesgos hacia arquitecturas que aíslan los controladores de la exposición directa a internet. El enfoque híbrido logra por tanto un punto medio pragmático, ofreciendo la escalabilidad de la nube con la resiliencia de la ejecución local, y dominará las nuevas implementaciones a medida que maduren las plantillas de referencia.

Análisis Geográfico

Nuevo León, Querétaro, Jalisco, Guanajuato y Baja California en conjunto representaron aproximadamente el 70% del mercado de automatización de fábricas y controles industriales en México en 2025. El corredor de Monterrey en Nuevo León alberga más de 200 proveedores de primer nivel, especialistas en conformado de metales y talleres aeroespaciales, asegurando un flujo constante de pedidos de soldadura robótica, inspección por visión y control de transportadores. Querétaro se apoya en clústeres multisectoriales que abarcan electrodomésticos, interiores automotrices y vidrio médico, cada uno con demanda de líneas trazables y flexibles; las expansiones de parques industriales de la región incorporan redes de fibra redundantes y nodos de cómputo en el borde como equipamiento estándar, simplificando las actualizaciones de automatización posteriores. Jalisco prospera gracias a las exportaciones farmacéuticas y electrónicas, siendo el ancla del mayor despliegue nacional de algoritmos de control de calidad con IA en 14 plantas operadas por un fabricante líder de medicamentos genéricos.

Aguascalientes, San Luis Potosí y el corredor del Bajío en general son cada vez más atractivos por su logística central y una fuerza laboral calificada pero asequible. El reciente lanzamiento de la planta de hidráulica de Bosch Rexroth demuestra confianza en las cadenas de suministro locales de fundición y mecanizado, mientras que las marcas de climatización y equipos pesados invierten para acortar el tiempo de llegada al mercado estadounidense. Baja California mantiene el liderazgo en dispositivos médicos y electrónica de consumo, consumiendo robots de selección y colocación, estaciones de inspección óptica automatizada y alimentadores de tecnología de montaje superficial en grandes volúmenes. Los gobiernos estatales refuerzan el atractivo mediante permisos simplificados, programas de formación dual y subvenciones parciales en efectivo vinculadas a la creación de empleo.

Por el contrario, los estados del sur como Chiapas, Oaxaca y Yucatán aún se quedan atrás en densidad industrial, lo que refleja redes viales limitadas y bases de proveedores más pequeñas. No obstante, los grandes proyectos de infraestructura y las mejoras logísticas cercanas a puertos podrían desplazar parte de la capacidad de ensamblaje y empaque hacia el sur después de 2028. Por ahora, el mercado de automatización de fábricas y controles industriales en México permanece decisivamente concentrado en el norte y el centro, donde los corredores de transporte terrestre transfronterizo, las redes eléctricas robustas y el talento en ingeniería se ubican conjuntamente.

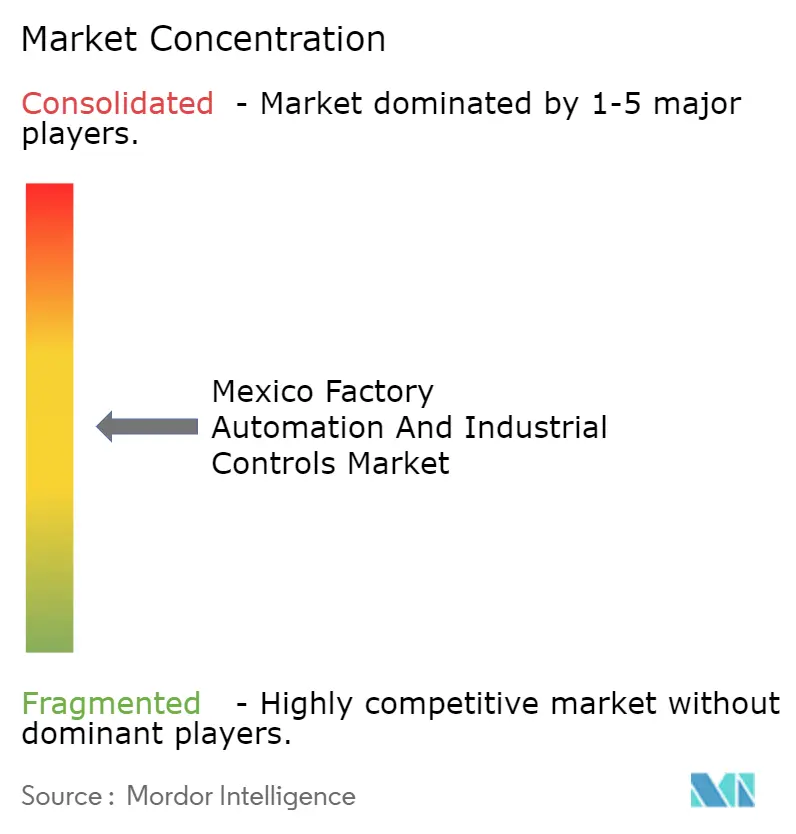

Panorama Competitivo

Los diez mayores proveedores, liderados por ABB, Siemens, Schneider Electric, Rockwell Automation y Honeywell, agregan aproximadamente entre el 55% y el 60% de la participación, mientras que decenas de actores medianos y de nicho se reparten el resto. Las marcas chinas de robots de bajo costo como ESTUN, Rokae y Elite compiten agresivamente en precio, recortando los precios de venta promedio de los incumbentes hasta en un 30% y empujando el hardware hacia la mercantilización. Este cambio obliga a los proveedores establecidos a apoyarse en ecosistemas de software, servicios de ciclo de vida y fabricación local para preservar los márgenes y reforzar la fidelización de clientes. Los integradores de sistemas, antes leales a una marca, ahora adoptan plataformas agnósticas de robots que permiten flotas mixtas, dando a los usuarios finales más influencia y erosionando el bloqueo de un único proveedor.

La actividad de adquisiciones subraya la carrera por la amplitud. Applied Industrial Technologies adquirió Grupo Kopar para profundizar la cobertura de robótica y visión artificial, mientras que Beckhoff prepara un centro tecnológico en Querétaro para capacitar a integradores en control basado en PC y programación asistida por IA. Los planes de producción local de Siemens, Schneider Electric y Balluff enfatizan tiempos de entrega más rápidos y cobertura arancelaria, reflejando cómo la geopolítica moldea las estrategias de abastecimiento. Los robots colaborativos y las herramientas de configuración de bajo código reducen las barreras de entrada para las pequeñas y medianas empresas, ampliando la base direccionable y generando oportunidades de servicio en torno a la ingeniería de aplicaciones, el endurecimiento cibernético y la mejora continua. En conjunto, la rivalidad está migrando de las características de los componentes hacia la completitud del ecosistema, la habilitación del talento y la velocidad de realización de valor.

Líderes de la Industria de Automatización de Fábricas y Controles Industriales en México

ABB Ltd.

Rockwell Automation Inc.

Honeywell International Inc.

Omron Corporation

Emerson Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Beckhoff Automation Mexico reveló un centro tecnológico en Querétaro para fortalecer el soporte a socios y capacitar a integradores de sistemas en control basado en PC, automatización de intralogística y programación habilitada por IA.

- Noviembre de 2025: FOTON se comprometió a invertir MXN 1.200 millones (USD 65 millones) para abrir una tercera planta de ensamblaje en Tlajomulco de Zuñiga, Jalisco, y ampliar los sitios existentes, con el objetivo de alcanzar entre el 60% y el 70% de contenido local.

- Noviembre de 2025: El gobierno de Aguascalientes y el Grupo OMRON acordaron crear un centro de demostración y un programa conjunto de capacitación de ingenieros que abarca sensores, robots colaborativos y controladores programables.

Alcance del Informe del Mercado de Automatización de Fábricas y Controles Industriales en México

La automatización de fábricas emplea sistemas de control, incluidos computadoras y robots, para supervisar y optimizar los procesos industriales dentro de los entornos de manufactura. Este amplio campo integra diversas tecnologías, que van desde maquinaria y procesos hasta sistemas de información, todos diseñados para aumentar la eficiencia de la producción, mejorar la precisión y reducir la necesidad de intervención humana en tareas repetitivas. Con la adopción de sistemas automatizados, las fábricas no solo pueden elevar su productividad y consistencia, sino también mejorar la seguridad y reducir los costos operativos. Los controles industriales forman la piedra angular de la automatización de fábricas, permitiendo el monitoreo y la gestión de los equipos y procesos de producción. Estos controles abarcan una variedad de tipos, incluidos los controladores lógicos programables (PLC), los sistemas de control distribuido (DCS) y los sistemas de control supervisorio y adquisición de datos (SCADA), entre otros. Cada tipo es fundamental para garantizar el funcionamiento fluido y eficiente de las actividades industriales.

El mercado se define por los ingresos generados por la venta de diferentes tipos de productos y soluciones de automatización de fábricas y sistemas de control industrial ofrecidos por diferentes actores del mercado en todo México.

El Informe del Mercado de Automatización de Fábricas y Controles Industriales en México está segmentado por Solución (Sistemas de Control Industrial [Sistema de Control Distribuido (DCS), Control Supervisorio y Adquisición de Datos (SCADA), Controlador Lógico Programable (PLC), Interfaz Humano-Máquina (HMI) y Otros Sistemas de Control Industrial], Dispositivos de Campo [Sensores y Transmisores, Válvulas y Actuadores, Motores y Variadores, Robótica y Otros Dispositivos de Campo], Software [Gestión del Ciclo de Vida del Producto (PLM), Planificación de Recursos Empresariales (ERP), Sistema de Ejecución de Manufactura (MES) y Otros Softwares], Servicios [Integración y Mantenimiento y Capacitación]), Tipo de Automatización (Automatización Fija, Automatización Programable, Automatización Flexible o Modular y Automatización Integrada o Hiper-Automatización), Industria de Usuario Final (Automotriz y Transporte, Petróleo y Gas, Alimentos y Bebidas, Farmacéutica y Ciencias de la Vida, Energía y Servicios Públicos, Química y Petroquímica, Metales y Minería, Bienes de Consumo de Rápida Rotación (FMCG), Empaque y Otras Industrias de Usuario Final), Modo de Implementación (En Sitio, Nube e Híbrido) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Control Industrial | Sistema de Control Distribuido (DCS) |

| Control Supervisorio y Adquisición de Datos (SCADA) | |

| Controlador Lógico Programable (PLC) | |

| Interfaz Humano-Máquina (HMI) | |

| Otros Sistemas de Control Industrial | |

| Dispositivos de Campo | Sensores y Transmisores |

| Válvulas y Actuadores | |

| Motores y Variadores | |

| Robótica | |

| Otros Dispositivos de Campo | |

| Software | Gestión del Ciclo de Vida del Producto (PLM) |

| Planificación de Recursos Empresariales (ERP) | |

| Sistema de Ejecución de Manufactura (MES) | |

| Otros Softwares | |

| Servicios | Integración |

| Mantenimiento y Capacitación |

| Automatización Fija |

| Automatización Programable |

| Automatización Flexible o Modular |

| Automatización Integrada o Hiper-Automatización |

| Automotriz y Transporte |

| Química y Petroquímica |

| Energía y Servicios Públicos |

| Farmacéutica y Ciencias de la Vida |

| Alimentos y Bebidas |

| Petróleo y Gas |

| Otras Industrias de Usuario Final |

| En Sitio |

| Nube |

| Híbrido |

| Por Solución | Sistemas de Control Industrial | Sistema de Control Distribuido (DCS) |

| Control Supervisorio y Adquisición de Datos (SCADA) | ||

| Controlador Lógico Programable (PLC) | ||

| Interfaz Humano-Máquina (HMI) | ||

| Otros Sistemas de Control Industrial | ||

| Dispositivos de Campo | Sensores y Transmisores | |

| Válvulas y Actuadores | ||

| Motores y Variadores | ||

| Robótica | ||

| Otros Dispositivos de Campo | ||

| Software | Gestión del Ciclo de Vida del Producto (PLM) | |

| Planificación de Recursos Empresariales (ERP) | ||

| Sistema de Ejecución de Manufactura (MES) | ||

| Otros Softwares | ||

| Servicios | Integración | |

| Mantenimiento y Capacitación | ||

| Por Tipo de Automatización | Automatización Fija | |

| Automatización Programable | ||

| Automatización Flexible o Modular | ||

| Automatización Integrada o Hiper-Automatización | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Química y Petroquímica | ||

| Energía y Servicios Públicos | ||

| Farmacéutica y Ciencias de la Vida | ||

| Alimentos y Bebidas | ||

| Petróleo y Gas | ||

| Otras Industrias de Usuario Final | ||

| Por Modo de Implementación | En Sitio | |

| Nube | ||

| Híbrido | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos esperados para el mercado de automatización de fábricas y controles industriales de México en 2031?

Se proyecta que los ingresos alcancen USD 8,87 mil millones en 2031, reflejando una CAGR del 6,81% desde 2026.

¿Qué segmento de solución está creciendo más rápido?

El software, impulsado por los sistemas de ejecución de manufactura y las aplicaciones de gemelos digitales, avanza a una CAGR del 7,21% hasta 2031.

¿Por qué los modelos de implementación híbridos están ganando popularidad?

Las arquitecturas híbridas combinan la confiabilidad de baja latencia del control en sitio con el análisis basado en la nube y la visibilidad de múltiples sitios, creciendo a una CAGR del 8,13%.

¿Qué sector industrial superará al automotriz en el gasto en automatización?

Se proyecta que el sector farmacéutico y de ciencias de la vida crezca a una CAGR del 8,04%, impulsado por estrictas necesidades de trazabilidad y control de calidad.

¿Cómo influye el nearshoring en la demanda de automatización?

La reubicación de fabricantes norteamericanos en México concentra plantas en campo verde que especifican automatización integrada desde el inicio, añadiendo aproximadamente 1,8 puntos porcentuales a la CAGR pronosticada.

¿Cuál es la principal barrera para una adopción más rápida de controles avanzados?

La escasez persistente de ingenieros con habilidades en redes industriales y programación basada en IA retrasa los proyectos e infla los costos de puesta en marcha.

Última actualización de la página el: