Tamaño y Participación del Mercado de Colorantes Alimentarios en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

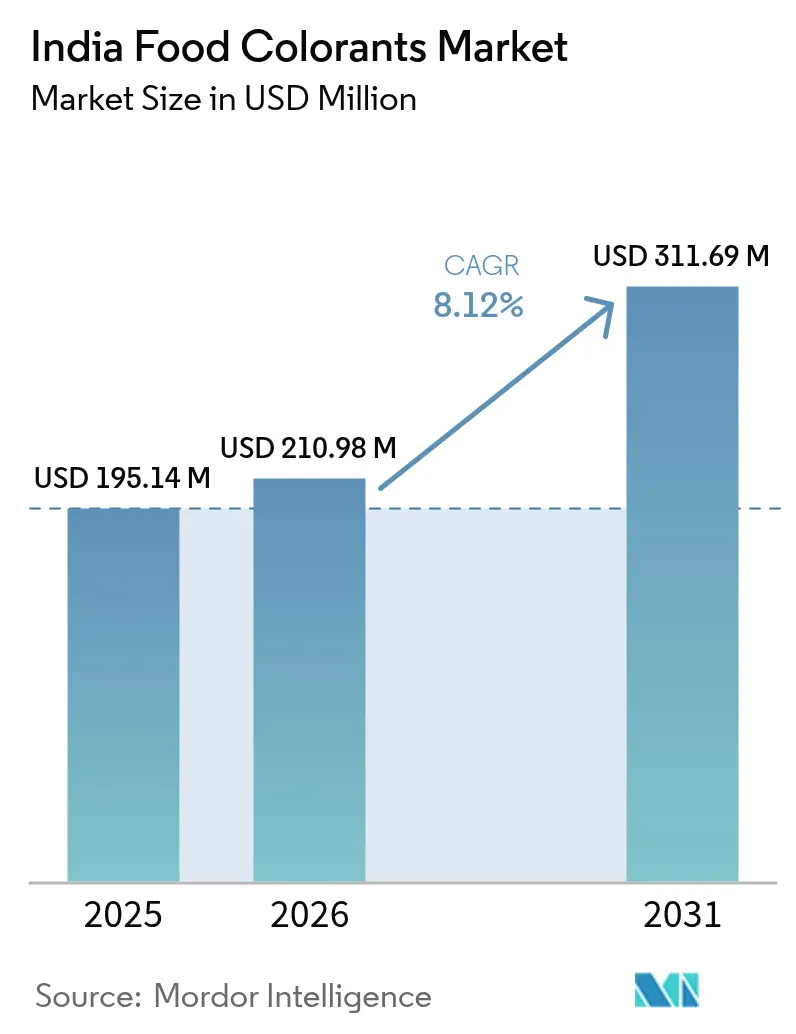

| Tamaño del mercado en el año base (2025) | 195.14 Millones de dólares |

| Tamaño del Mercado (2026) | 210.98 Millones de dólares |

| Tamaño del Mercado (2031) | 311.69 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colorantes Alimentarios en India por Mordor Intelligence

Se espera que el tamaño del mercado de colorantes alimentarios en India crezca de USD 195,14 millones en 2025 a USD 210,98 millones en 2026, con una previsión de alcanzar USD 311,69 millones en 2031 a una CAGR del 8,12% durante el período 2026-2031. La demanda está aumentando impulsada por una sólida expansión en los alimentos procesados, el endurecimiento de las regulaciones de etiquetado limpio y las continuas innovaciones en los sectores lácteo, de confitería y de formatos a base de plantas. Si bien las principales marcas en bebidas, aperitivos y productos horneados se apoyan en colorantes sintéticos rentables, es evidente un notable viraje hacia soluciones botánicas, especialmente bajo la atenta supervisión de la Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI). El conjunto de ingresos se amplía, impulsado por la creciente integración de materias primas en los cinturones sureños de cúrcuma y pimentón, la financiación de riesgo para análogos a base de plantas y los avances en la tecnología de microencapsulación. Las iniciativas de infraestructura, en particular la Política Industrial de Karnataka 2025-30, junto con un creciente impulso exportador en comidas listas para consumir (RTE), refuerzan el mercado de colorantes alimentarios en India. Esto garantiza un equilibrio entre el mantenimiento de una fabricación competitiva en costos y el incremento de la oferta premium de productos naturales. Sin embargo, se vislumbran desafíos: las cosechas volátiles de especias y las rigurosas pruebas de límites de metales introducen riesgos en la cadena de suministro, gestionables principalmente por actores verticalmente integrados o con amplio capital.

Conclusiones Clave del Informe

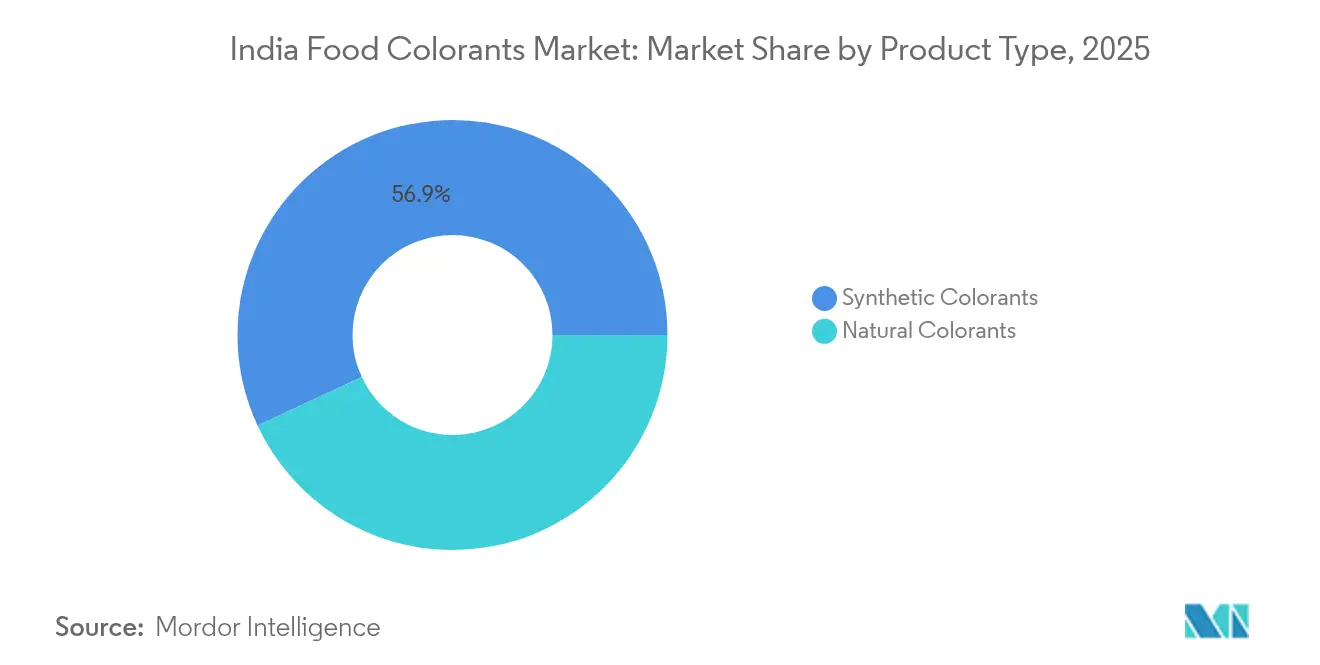

- Por tipo de producto, los colorantes sintéticos representaron el 56,92% de la participación del mercado de colorantes alimentarios en India en 2025, mientras que se espera que las variantes naturales se expandan a una CAGR del 10,86% hasta 2031.

- Por tipo de color, los pigmentos rojos representaron el 29,88% del tamaño del mercado de colorantes alimentarios en India en 2025, mientras que se proyecta que los pigmentos azules avancen a una CAGR del 9,08% en el mismo horizonte temporal.

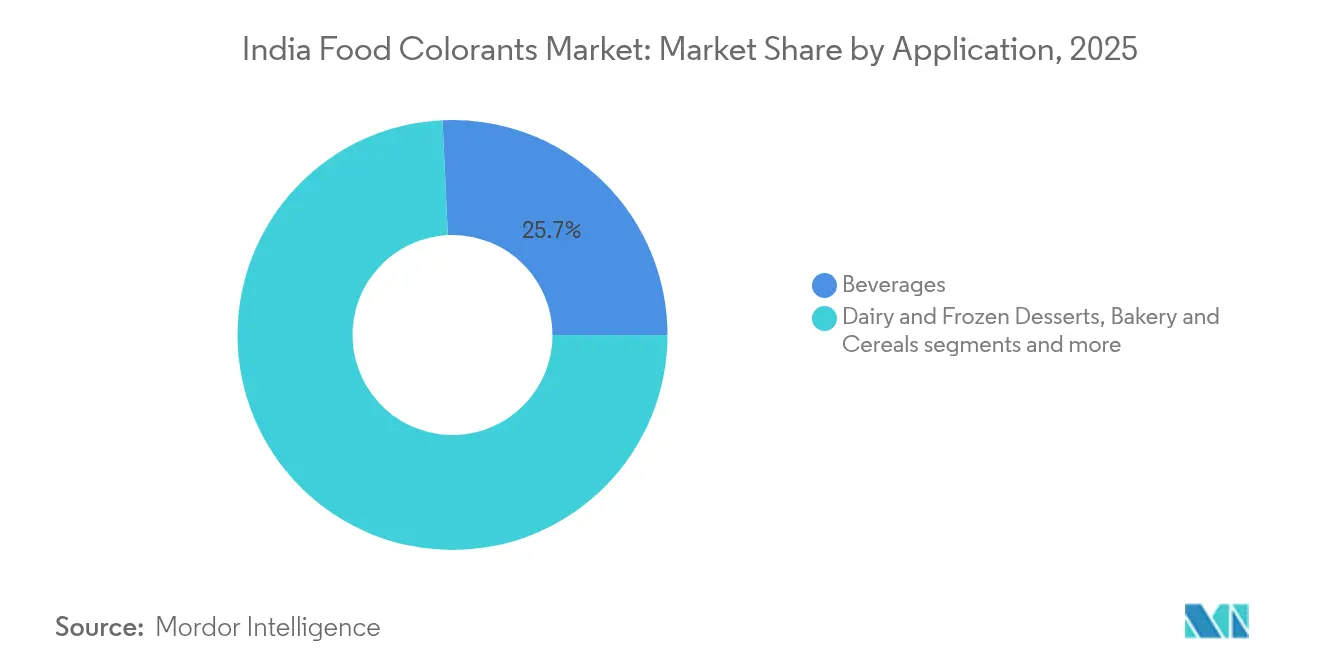

- Por aplicación, se proyecta que los productos lácteos y postres congelados registren una CAGR del 14,40% hasta 2031, superando a las bebidas, que lideraron con el 25,74% de los ingresos en 2025.

- Por geografía, el norte de India representó el 35,21% de los ingresos en 2025; sin embargo, el sur de India está en camino de alcanzar una CAGR del 10,90% hasta 2031, impulsado por nuevos incentivos para el procesamiento de alimentos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Colorantes Alimentarios en India

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Demanda de etiquetado limpio que impulsa la adopción de colorantes naturales | +2.1% | Conglomerados metropolitanos y unidades orientadas a la exportación | Mediano plazo (2-4 años) |

| Expansión de la base de fabricación de alimentos procesados y bebidas en India | +1.8% | Nacional, con centros de procesamiento en el sur y el norte | Largo plazo (≥4 años) |

| Aprobaciones regulatorias para nuevos ingredientes botánicos | +0.8% | Nacional, con repercusión en los mercados de exportación | Corto plazo (≤2 años) |

| Integración vertical doméstica en pigmentos derivados de especias | +1.0% | Cinturones sureños de cúrcuma y pimentón | Mediano plazo (2-4 años) |

| Soluciones de color para análogos de carne a base de plantas | +0.6% | Centros metropolitanos urbanos y canales de exportación | Mediano plazo (2-4 años) |

| Creciente demanda de bebidas funcionales y orientadas a la salud que impulsa la adopción de colorantes alimentarios naturales | +1.2% | Ciudades metropolitanas y unidades orientadas a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de etiquetado limpio que impulsa la adopción de colorantes naturales

Los consumidores indios rechazan cada vez más los números E sintéticos en mithai, confitería y productos lácteos. Una encuesta revisada por pares de 2024 encontró un uso excesivo generalizado de Tartrazina y Azul Brillante en namkeens, lo que provocó reformulaciones urgentes que sustituyen los colorantes químicos por extractos botánicos[1]Fuente: BMC Public Health, "Cartografía de los Alimentos Ultraprocesados en India", researchsquare.com. Desde 2018, Nestlé India ha lanzado más de 70 productos, que actualmente contribuyen a más del 6% de la facturación de la empresa. Esto subraya la importancia comercial de las formulaciones más limpias, resistentes a los ciclos de congelación-descongelación y con menor contenido de azúcar. Los artesanos premium de mithai ahora infunden pétalos, bayas y concentrados de vegetales, junto con metales comestibles, para crear delicias vibrantes listas para las redes sociales. A medida que el sector de procesamiento de alimentos en India florece, se observa un cambio notable de colorantes sintéticos a naturales, impulsado por una creciente demanda de productos de etiquetado limpio. Los millennials urbanos y la Generación Z, con su enfoque en el bienestar y el escrutinio de etiquetas, juegan un papel fundamental en esta tendencia, respaldados por el aumento de los ingresos disponibles y el auge del comercio electrónico. En consecuencia, el segmento natural ha pasado de ser una preferencia de nicho a una opción generalizada en aperitivos, bebidas y productos lácteos.

Expansión de la base de fabricación de alimentos procesados y bebidas en India

Los ingresos urbanos están aumentando y las plataformas de comestibles en línea están en auge, lo que lleva a un aumento en la demanda de alimentos envasados. Los estados de Andhra Pradesh, Tamil Nadu y Telangana albergan la mayoría de las unidades de procesamiento registradas, satisfaciendo la demanda constante de pigmentos de aperitivos, curris listos para consumir y productos del mar. En un movimiento que señala el respaldo regulatorio para la expansión del mercado de colorantes alimentarios en India, Karnataka ha introducido políticas que ofrecen subvenciones para el almacenamiento en frío y compensaciones por energía verde. El apetito del mercado indio por los colorantes alimentarios se ve impulsado aún más por el surgimiento de megaplantas y líneas de producción de alta velocidad. Tomemos como ejemplo las nuevas líneas de Varun Beverages en Uttar Pradesh y Madhya Pradesh, que operan a velocidades de 600 a 1.200 bpm. Estas líneas, que demandan colores altamente estables como el caramelo Clase IV y los carotenoides encapsulados, subrayan la creciente necesidad de colorantes. En consecuencia, los fabricantes hábiles en proporcionar colores naturales termoestables y rentables, y potentes lagos sintéticos, están bien posicionados para dominar este mercado en expansión.

Aprobaciones regulatorias para nuevos ingredientes botánicos

La FSSAI está actualizando las monografías de la Oficina de Normas Técnicas de India (BIS) para el annatto, el caramelo y el dióxido de titanio con el fin de alinearlas con los métodos del Codex. El regulador aún permite solo ocho colorantes sintéticos, pero ha ampliado su lista botánica para incluir cúrcuma, annatto, azafrán, remolacha, pimentón y cochinilla, con la cúrcuma Lakadong y el azafrán de Cachemira gozando del estatus de indicación geográfica protegida (IG)[2]Fuente: Autoridad de Inocuidad y Normas Alimentarias de India, "Normas de Productos Alimentarios y Reglamentos sobre Aditivos Alimentarios 2011", fssai.gov.in. Las medidas contra sustancias prohibidas como la Rodamina B y el amarillo de metanilo están beneficiando a los proveedores certificados. El centro de Oterra en Kochi, que comenzó operaciones en febrero de 2025 y cuenta con certificaciones ISO 22000 y HACCP, pone de relieve la tendencia de las multinacionales de alinear sus operaciones en India con las normativas de importación de la Unión Europea y los Estados Unidos. El proceso de aprobación de la FSSAI para nuevos ingredientes botánicos es exhaustivo y exige evaluaciones de seguridad que comprenden datos toxicológicos, documentación de usos tradicionales (basándose en la rica herencia ayurvédica de India) y revisiones de la literatura científica por paneles de expertos. Además, los productos que presentan ingredientes novedosos o que carecen de normas establecidas deben obtener aprobación previa a través del portal FoSCoS, que incluye pruebas de laboratorio obligatorias y validación de declaraciones de propiedades saludables.

Integración vertical doméstica en pigmentos derivados de especias

Kerala, Tamil Nadu, Karnataka y Maharashtra han establecido cadenas de especias verticalmente integradas, reduciendo su dependencia de las importaciones. Ante una caída en la producción de cúrcuma que redujo a la mitad los inventarios, ITC recurrió a la agricultura por contrato en Madhya Pradesh, garantizando la pureza de la curcumina. La oleorresina de pimentón, ahora disponible en formatos tanto solubles en agua como en aceite, se beneficia de los conglomerados locales de secado y extracción, que no solo acortan los plazos de entrega sino que también garantizan la trazabilidad. La introducción por parte de Roha Dyechem del ChromaFine micronizado y las gamas de etiquetado limpio Futurals en 2024 pone de manifiesto cómo las empresas indias, aprovechando su proximidad a las especias, logran consistencia de tonos a precios globales competitivos. Las nuevas plantas en India están aprovechando tecnologías propietarias en encapsulación, emulsificación y microencapsulación. La integración vertical ha dado lugar a conglomerados de cúrcuma en Erode-Salem, conglomerados de chile en Guntur-Byadgi y conglomerados de annatto en Assam. Esta integración vertical doméstica en pigmentos derivados de especias se erige como un impulsor de crecimiento dominante para el mercado de colorantes alimentarios en India, al reducir costos, reforzar la fiabilidad del suministro, mejorar el rendimiento técnico y transformar a India de una mera fuente de materias primas en una potencia mundial de procesamiento.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Suministro volátil de materias primas de origen agrícola | -1.2% | Nacional, con mayor agudeza en los cinturones de cúrcuma y pimentón | Corto plazo (≤2 años) |

| Límites estrictos de la FSSAI sobre colorantes sintéticos | -0.7% | A nivel nacional, con solapamiento en el cumplimiento de las exportaciones | Mediano plazo (2-4 años) |

| Prima de costo de los colorantes naturales frente a los sintéticos | -0.9% | Más agudo para los procesadores micro y pequeños | Largo plazo (≥4 años) |

| Microencapsulación que reduce las necesidades de dosificación | -0.5% | Procesadores urbanos intensivos en investigación y desarrollo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Suministro volátil de materias primas de origen agrícola

Cada vez que una cosecha importante falla o se impone una prohibición de exportaciones, los precios de las materias primas se disparan. Las empresas de bienes de consumo masivo (FMCG) temen las incertidumbres presupuestarias incluso más que los precios elevados. Tras cada shock de mercado, un número significativo de compradores realiza un cambio permanente de colorantes sintéticos a colorantes naturales. Los importadores soportan la peor parte de estos shocks de precios, enfrentando penalizaciones más severas que los procesadores domésticos que han asegurado contratos con agricultores. Los rendimientos del pimentón también enfrentan imprevisibilidad debido a los patrones de lluvia erráticos en Karnataka. Para afrontar estos desafíos, las casas de pigmentos más pequeñas mantienen un inventario de seguridad mayor o celebran contratos a largo plazo con los productores, ambas opciones que ejercen presión sobre su capital de trabajo. Si bien los proveedores globales han diversificado sus fuentes, mezclando lotes nacionales e importados para contrarrestar las variaciones de tonos, aún enfrentan limitaciones. Las cláusulas de escalada vinculadas a la cúrcuma con denominación de origen geográfico (IG) y el azafrán de Cachemira restringen el grado en que los costos inflados pueden trasladarse en el mercado de colorantes alimentarios en India.

Límites estrictos de la FSSAI sobre colorantes sintéticos

El límite de ocho colorantes requiere pruebas continuas de metales pesados y obliga a los confiteros a mantener inventarios dobles al exportar a la Unión Europea o a los Estados Unidos. La Política Industrial de Karnataka elimina los incentivos para las plantas de colorantes azo con el fin de reducir su carga ambiental, lo que indirectamente aumenta la demanda de pigmentos naturales. Las tarifas de certificación, las nuevas torres de secado por atomización y la validación de compatibilidad de viscosidad pueden retrasar los lanzamientos de productos para las empresas con recursos limitados, aunque las subvenciones de la FSSAI cubren parcialmente la mitad de los gastos de análisis para las unidades micro y pequeñas. A lo largo de los años, la FSSAI ha introducido un límite combinado máximo de 100 ppm (anteriormente 300 ppm) para cualquier par de colorantes sintéticos permitidos en aperitivos, confitería y bebidas. Además, introdujo una prohibición del Dióxido de Titanio (E171) como agente blanqueante en 2023. Los límites cada vez más estrictos y las prohibiciones de la FSSAI sobre los colorantes sintéticos han actuado como un freno claro y mensurable sobre el mercado general de colorantes alimentarios en India. Si bien estas regulaciones son la razón principal por la que los colorantes naturales están en auge, simultáneamente imponen un techo duro sobre el tamaño del mercado total de colorantes alimentarios, obstaculizando el crecimiento en el mercado indio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Naturales Ganan Terreno a Pesar del Dominio Sintético

Los colorantes sintéticos aún representan el 56,92% de los ingresos del mercado de colorantes alimentarios en India, gracias a su bajo costo y su uniforme potencia colorante. La Tartrazina, el Amarillo Ocaso, el Rojo Allura y el Azul Brillante FCF siguen siendo omnipresentes en bebidas, caramelos y productos horneados. Sin embargo, se prevé que el segmento natural avance a una CAGR del 10,86%, lo que refleja las estrictas normativas de exportación y la premiumización entre los consumidores metropolitanos. La expansión de Oterra en Kochi demuestra que las cadenas de especias autóctonas pueden ahora escalar extractos optimizados en valor de color de manera competitiva. La curcumina y los carotenoides microencapsulados, comercializados bajo las líneas ChromaFine y Natracol, proporcionan estabilidad en bebidas ácidas y gominolas transparentes sin riesgo de sobreoferta, aunque la reducción de la dosificación puede recortar el crecimiento absoluto en tonelaje. Se espera que los namkeens sensibles al precio y los caramelos económicos sostengan los volúmenes sintéticos principales, garantizando una coexistencia equilibrada en el mercado de colorantes alimentarios en India.

Los colorantes sintéticos son preferidos principalmente debido a su bajo costo, alta potencia tintórea y amplia gama de tonos, que se adaptan a los alimentos envasados de masa sensibles al precio y a la confitería tradicional. La FSSAI permite varios colorantes sintéticos (p. ej., tartrazina, amarillo ocaso, amarillo quinoleína, carmín índigo, amaranto), por lo que los fabricantes aún disponen de vías regulatorias claras para utilizarlos en muchas categorías de productos. Sin embargo, la creciente conciencia sanitaria y la preocupación por los posibles efectos adversos de los colorantes sintéticos (p. ej., preocupaciones sobre hiperactividad, riesgos de alergia) son fundamentales para el cambio hacia pigmentos de origen botánico y por fermentación. El crecimiento paralelo en los segmentos orgánicos y "más saludables" de India, que experimentaron un fuerte impulso tras la COVID, refuerza las expectativas de los consumidores de que los sistemas de color, sabor y conservantes también sean "naturales" o mínimamente procesados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Color: El Rojo Lidera, el Azul Surge Impulsado por las Tendencias de Bebidas Funcionales

Los pigmentos rojos representaron el 29,88% de las ventas de 2025, con oleorresina de pimentón utilizada en aperitivos salados y extracto de remolacha utilizado en lácteos y confitería. La cochinilla sigue restringida a líneas gourmet debido a su origen en insectos. Se proyecta que la categoría azul alcance una CAGR del 9,08%, impulsada por la incorporación de ficocianina a base de espirulina en leches vegetales y bebidas electrolíticas, que reivindican beneficios antioxidantes. La antocianina de flor de guisante de mariposa, que cambia de azul a morado en condiciones ácidas, está de moda en la mixología. El amarillo derivado de la cúrcuma sigue enfrentando fluctuaciones en las materias primas, aunque los suministros de Lakadong con indicación geográfica (IG) se cotizan con primas por su alto contenido de curcumina. La clorofila y el annatto cubren aplicaciones de nicho en mantequilla y queso, mientras que las antocianinas negras y moradas satisfacen las necesidades de los panaderos gourmet. Las actualizaciones en curso de la BIS tienen como objetivo estandarizar la calidad del annatto, reduciendo así las tasas de rechazo en los envíos de exportación.

El rojo natural está mostrando un crecimiento estructural más rápido que las marcas en jugos, confitería, lácteos, salsas y análogos de carne procesada, a medida que pivotan hacia la carminación de origen insecto y los rojos a base de plantas para respaldar las declaraciones de etiquetado limpio y "sin colorantes artificiales". El crecimiento del azul está estrechamente vinculado a la estética impulsada por las redes sociales (p. ej., bebidas azul brillante, postres y temáticas "unicornio/galaxia") y al impulso del etiquetado limpio que favorece el azul natural frente a los colorantes sintéticos asociados a problemas de salud. Se espera que Asia-Pacífico, incluida India, registre el mayor crecimiento en colorantes alimentarios azules naturales a nivel mundial, impulsado por la rápida urbanización, el aumento de los ingresos disponibles y una mayor conciencia sobre los ingredientes naturales.

Por Aplicación: Los Lácteos Surgen, las Bebidas Mantienen la Mayor Participación

Las bebidas mantuvieron una participación del 25,74% en los ingresos en 2025, abarcando bebidas carbonatadas, jugos y tés listos para beber que requieren estabilidad ante ácidos y luz. Los colorantes sintéticos dominan aquí debido a su competitividad en costos, aunque los jugos premium y las mezclas de nutrición deportiva están virando hacia antocianinas y carotenoides. Se prevé que los productos lácteos y los postres congelados registren el crecimiento más rápido, con una CAGR del 14,40%, lo que respalda el lanzamiento de helados, yogures y leches saborizadas. El annatto mejora la consistencia del tono de la mantequilla, la curcumina colorea los lattes de cúrcuma y la remolacha ofrece un tono de fresa natural, con tecnologías de encapsulación que garantizan la estabilidad en los ciclos de descongelación. Los fabricantes de confitería, panadería y aperitivos generan en conjunto aproximadamente un tercio de la demanda de pigmentos, apoyándose en gran medida en rellenos, coberturas y condimentos visualmente distintivos para diferenciar los sabores regionales. Las marcas de proteínas a base de plantas también están intensificando su abastecimiento de derivados de remolacha que imitan el hemo para satisfacer las expectativas del paladar exportador.

Los colorantes alimentarios naturales están ganando participación de mercado en bebidas debido al posicionamiento de etiquetado limpio, con cúrcuma/curcumina, remolacha, antocianinas, espirulina y otras fuentes vegetales que reemplazan o reducen los colorantes sintéticos en jugos, aguas saborizadas, tés listos para beber y bebidas carbonatadas más saludables. Los datos de Asia-Pacífico indican que los colorantes naturales tienen una tracción particularmente fuerte en bebidas y confitería, e India forma parte de esta tendencia a medida que los consumidores urbanos conscientes de la salud buscan productos "sin colorantes artificiales". Los productos lácteos y congelados se destacan como un segmento de usuarios de rápido crecimiento para los colorantes alimentarios en India, especialmente en el sur de India donde los colorantes naturales ya tienen mayor penetración. Los colorantes se utilizan cada vez más en yogures, helados, postres lácteos, análogos de queso y especialmente en leches saborizadas, donde las variantes de frutas y postres se apoyan en señales visuales para comunicar indulgencia y frescura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

El norte de India mantuvo su liderazgo con el 35,21% de los ingresos del mercado de colorantes alimentarios en India en 2025, debido a la concentración de gigantes de bebidas en la región Delhi-NCR y el alto rendimiento lácteo en Punjab y Haryana. La amplia logística de cadena de frío y la proximidad a mercados de gran población sostienen el consumo sintético de gran volumen para las referencias de consumo masivo.

Se prevé que el sur de India se expanda a la tasa más rápida del 10,90% de CAGR hasta 2031, a medida que Karnataka, Tamil Nadu y Andhra Pradesh despliegan incentivos fiscales para la certificación de la FSSAI, energías renovables y almacenamiento en frío bajo el plan industrial 2025-2030. Estos estados también se benefician de la proximidad a las granjas de especias, lo que permite una integración vertical sin fisuras para los productores de colorantes como Oterra y Synthite, que abastecen a procesadores de productos lácteos, aperitivos y productos del mar. Las plantas de productos del mar certificadas por la UE de Kerala y el centro de Oterra en Kochi amplían la competitividad exportadora.

El oeste de India aprovecha la cúrcuma de Sangli y las sólidas cooperativas lácteas de Gujarat para mantener aproximadamente una cuarta parte de la demanda. La sede corporativa de las empresas de bienes de consumo masivo (FMCG) en Bombay impulsa los ensayos de investigación y desarrollo en bebidas a base de plantas, ampliando así la penetración de pigmentos naturales. El este de India está ganando impulso a medida que la planta de Nestlé en Odisha y la cúrcuma Lakadong de Meghalaya obtienen el estatus de indicación geográfica (IG), lo que sustenta las emergentes líneas de suministro de pigmentos, aunque las limitaciones logísticas frenan la aceleración inmediata. En conjunto, estas dinámicas regionales posicionan al mercado de colorantes alimentarios en India para un crecimiento equilibrado donde los conglomerados de materias primas, la política fiscal y la infraestructura de exportación convergen.

Panorama regulatorio

Los colorantes alimentarios en India se rigen por la Food Safety and Standards Act, 2006 y son administrados por la Food Safety and Standards Authority of India (FSSAI) a través del Food Safety and Standards (Food Products Standards and Food Additives) Regulations, 2011. El marco define los colores permitidos y sus condiciones de uso, y también impulsa el cumplimiento en el etiquetado, donde las normas de empaquetado y etiquetado exigen la declaración clara del color y sus datos de identificación en los alimentos terminados.

En 2026, la FSSAI avanzó en actualizaciones de procesos y referencias que afectan la forma en que las innovaciones en colorantes llegan al mercado. En mayo de 2026, la FSSAI hizo obligatorio el uso del sistema electrónico de aprobación de productos y declaraciones (ePAAS) para la evaluación de riesgos y aprobación de ingredientes alimentarios no especificados, una vía relevante para aditivos o preparados botánicos que requieren autorización previa. Por separado, las enmiendas propuestas emitidas en febrero de 2026 plantearon actualizar las referencias del reglamento de 2011 para alinear los vínculos de empaquetado y etiquetado con el Packaging Regulations de 2018 y el Labelling and Display Regulations de 2020, lo que incrementa la necesidad de documentación armonizada en los expedientes de formulación y el cumplimiento de etiquetado.

Panorama Competitivo

El mercado de colorantes alimentarios en India muestra una concentración moderada: los cinco principales proveedores globales incluyen a Novonex (anteriormente Chr. Hansen), Sensient, GNT, DDW-Givaudan y Döhler. Las multinacionales continúan invirtiendo en expansiones de sabor y color para aumentar la capacidad adicional y con el objetivo de incrementar sus ventas. La innovación de productos sigue siendo la estrategia principal empleada por las empresas para satisfacer la creciente demanda de soluciones de color a base de plantas y de etiquetado limpio. Los principales actores están introduciendo formulaciones avanzadas de colorantes naturales para mejorar sus carteras de productos y alinearse con las preferencias de los consumidores por ingredientes más saludables.

Los líderes domésticos se distinguen por la integración vertical. Synthite adquiere pimentón y cúrcuma directamente de grupos de productores, mientras que Roha Dyechem despliega líneas de secado por atomización y microparticulación en Maharashtra para lanzar pigmentos micronizados ChromaFine aptos para bebidas ácidas. Kancor, Akay y Universal Oleoresins aprovechan el ecosistema de especias de Kerala para abastecer tanto a las empresas de bienes de consumo masivo (FMCG) domésticas como a los compradores de exportación bajo los esquemas ISO 22000, BRC y FSSC 22000.

La delimitación estratégica en nichos especializados está aumentando. La adquisición por parte de Sudarshan Chemical de los pigmentos Heubach por INR 1.180 millones de rupias amplía una cartera de colorantes industriales que puede habilitar transferencias a colorantes en lago de grado alimentario. Mientras tanto, las empresas emergentes modulares como Blue Tribe y Wakao Foods obtienen mezclas a medida de remolacha y complejos de hierro para carnes a base de plantas, demasiado pequeñas para los proveedores globales pero rentables para las casas de pigmentos regionales ágiles. Los diferenciales tecnológicos, como las microcápsulas de liberación controlada y las antocianinas sensibles al pH, dictan cada vez más la ventaja competitiva en lugar de la escala únicamente.

Líderes de la Industria de Colorantes Alimentarios en India

Novozymes A/S

Sensient Technologies Corp.

Döhler Group

ADM (Wild Flavors & Colors)

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal reside en el apoyo a la reformulación y la innovación impulsada por el cumplimiento normativo, a medida que la FSSAI refuerza la supervisión de los aditivos y la fundamentación de las declaraciones, manteniendo al mismo tiempo el marco central de aditivos anclado en el reglamento de 2011. El cambio al sistema ePAAS en mayo de 2026 crea un espacio para los proveedores que puedan presentar expedientes de seguridad y datos de aplicación más sólidos para sistemas de color botánicos y especiales, especialmente cuando los clientes desean un posicionamiento de etiqueta limpia pero aún necesitan estabilidad en bebidas ácidas, matrices lácteas y recubrimientos de confitería.

La expansión de la mezcla nacional, los laboratorios de aplicación y el abastecimiento con integración hacia atrás reduce la variabilidad de los insumos derivados de especias, al mismo tiempo que acorta los ciclos de desarrollo para los procesadores. Esto se refleja en inversiones de capacidad tanto multinacionales como nacionales, como Oterra, que opera un centro de mezcla y aplicación en Kochi (inaugurado en febrero de 2025) para suministrar tonos de cúrcuma, pimentón, achiote y remolacha roja a India y a corredores de exportación cercanos. Los proveedores que combinan vínculos con materias primas locales con servicios técnicos (igualación de tonos, pruebas de estabilidad y documentación alineada con los requisitos de empaquetado y etiquetado de la FSSAI) tienen una ruta más clara para captar procesadores de nivel medio que actualizan sus carteras en lácteos, confitería, bebidas y productos salados regionales.

Desarrollos recientes del sector

- Mayo de 2026: la FSSAI hizo obligatorio el uso del sistema electrónico de aprobación de productos y declaraciones (ePAAS) para la evaluación de riesgos y aprobación de ingredientes alimentarios no especificados. Esto refuerza la vía de documentación y pruebas para preparados de colorantes novedosos o no estandarizados y aumenta el valor de los proveedores con soporte regulatorio y de aplicación interno para presentaciones más rápidas.

- Marzo de 2025: Oterra inauguró un centro de mezcla y aplicación en Kochi, Kerala, enfocado en tonos naturales elaborados a partir de cúrcuma, pimentón, achiote y remolacha roja. La instalación añade capacidad local de formulación y resolución de problemas para los procesadores indios, apoyando transiciones hacia etiquetas más limpias sin depender únicamente de mezclas terminadas importadas.

- Septiembre de 2024: GNT Group presentó sus colores de origen vegetal Exberry en Fi India 2024, señalando un giro hacia sistemas de color derivados de frutas y verduras en el mercado indio. El énfasis en opciones de color naturales aumentó la presión competitiva sobre los proveedores de colores sintéticos en bebidas premium, lácteos y confitería, a medida que las marcas buscan un posicionamiento sin colorantes artificiales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor de los colorantes de grado alimentario vendidos para su uso en alimentos y bebidas dentro de India, contabilizado en el punto de venta desde los proveedores de colorantes hacia los fabricantes de alimentos y compradores similares.

Exclusiones del alcance: este dimensionamiento no incluye colores destinados únicamente a usos farmacéuticos, cosméticos o industriales, y también excluye los colorantes no alimentarios vendidos para textiles y tintas.

Descripción general de la segmentación

- Por Tipo de Producto

- Colorantes Naturales

- Antocianinas

- Carotenoides (incluye Betacarotenos)

- Curcumina

- Carmín

- Espirulina

- Otros Tipos

- Colorantes Sintéticos

- Colorantes Naturales

- Por Tipo de Color

- Azul

- Verde

- Rojo

- Amarillo

- Otros

- Por Aplicación

- Bebidas

- Productos Lácteos y Postres Congelados

- Panadería y Cereales

- Confitería

- Carne, Aves de Corral y Productos del Mar

- Salsas, Aderezos y Condimentos

- Aperitivos y Comidas Listas para Consumir

- Otras Aplicaciones

- Por Geografía

- Norte de India

- Oeste de India

- Sur de India

- Este de India

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la estructura base del modelo y evitar construir supuestos de forma aislada. Revisamos referencias públicas indias y globales, como los reglamentos de la FSSAI y las normas sobre aditivos, comunicados del Ministry of Food Processing Industries, actualizaciones comerciales de APEDA para alimentos procesados, estadísticas de aduanas de DGCIS o relacionadas para preparados relevantes, y revistas científicas de alimentos revisadas por pares que analizan los colorantes permitidos y las tasas de uso habituales.

Los informes anuales de las empresas, las presentaciones a inversores y los catálogos de productos nos ayudaron a mapear cómo los proveedores posicionan las opciones naturales frente a las sintéticas en las principales aplicaciones alimentarias. Cuando fue necesario, también utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, además de conjuntos de datos de envíos de importación y exportación para verificar la disponibilidad de suministro y la dirección de los precios. Las fuentes mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para cerrar las brechas que dejan las fuentes públicas, especialmente en cuanto al comportamiento real de compra y a cómo los cambios en la formulación modifican la demanda. Hablamos con encuestados de proveedores de ingredientes, fabricantes de alimentos y bebidas, y socios de distribución. También se verificaron los aportes en distintas regiones de India, de modo que el modelo no se inclinara hacia un único grupo de demanda.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 15% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 20% | Gerentes: 51% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente, en el que la producción de alimentos y bebidas envasados, el movimiento comercial de las categorías alimentarias relevantes y las tasas de inclusión habituales de colorantes se emplearon para reconstruir el conjunto de demanda de colores de grado alimentario en India. Los totales se corroboraron luego mediante aproximaciones ascendentes selectivas, como desgloses muestreados de ingresos de proveedores, verificaciones de canales a nivel de aplicación, y un método de precio por kilogramo más volumen estimado para los tipos de color comunes. Este paso ayudó a corregir el subregistro y el doble conteo.

Los insumos relevantes en este mercado incluyeron el ritmo de expansión de los alimentos procesados, cambios en la combinación de aplicaciones como el crecimiento de bebidas y lácteos, la tasa de conversión de sintético a natural vinculada a las preferencias de etiquetado, rangos de dosificación indicativos por aplicación, y la evolución del precio de venta promedio impulsada por la disponibilidad de materias primas y las importaciones. Para el pronóstico, utilizamos análisis de escenarios respaldado por una visión de regresión multivariante simple, en la que el crecimiento de la demanda se vinculó con la producción de alimentos procesados y el ciclo de reformulación esperado, y luego se revisó con expertos para mantener los supuestos realistas. Cuando faltaban señales ascendentes para aplicaciones más pequeñas, las brechas se manejaron aplicando rangos conservadores de tasas de uso y luego verificando nuevamente el total combinado frente a indicadores de demanda más amplios.

Validación de datos y ciclo de actualización

Los resultados del modelo se validaron mediante triangulación con señales independientes, incluyendo comentarios de proveedores, dirección del comercio y el impulso de la demanda de uso final. Luego se comprobaron saltos inusuales entre años o entre aplicaciones. Si una variación parecía demasiado alta, se revisaron los supuestos de unidades, los escalones de precios y los factores de conversión, y en algunos casos se volvió a contactar a los encuestados para confirmar si un cambio era estructural o temporal.

Antes de su aprobación final, el trabajo pasa por una revisión de analistas de varias etapas para verificar la lógica de cálculo, la coherencia de los datos y la alineación con el alcance del mercado. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como un cambio regulatorio o una variación brusca en el costo de los insumos. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Comparación del dimensionamiento del mercado indio de colorantes alimentarios de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas sobre colorantes alimentarios en India no siempre coinciden porque el mercado puede definirse de diferentes maneras, y la misma demanda de uso final puede convertirse en valor utilizando distintos supuestos de precio y uso. Las diferencias también surgen cuando el año base no está alineado, o cuando la ventana de pronóstico incluye un ciclo de reformulación más rápido o más lento que el que siguen los compradores.

Un factor clave de la brecha es el alcance. Algunas estimaciones incorporan categorías adyacentes como colores caramelo y colores lacados, y también pueden basarse en conjuntos de ingredientes más amplios bajo encabezados relacionados con el color. Algunas cifras también aplican una única progresión de precio combinada para todos los tipos de color, lo que puede sobreestimar el valor cuando la combinación se desplaza hacia sintéticos de menor costo en productos masivos, o subestimarlo cuando los naturales ganan participación en líneas premium.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 195,14 millones de USD (2025) | |

| Editorial del sector A | 387,60 millones de USD (2026) | Utiliza un año base más reciente y una categoría de productos más amplia que incluye explícitamente colores lacados y caramelo, lo que puede elevar el total más allá de los colorantes alimentarios contabilizados estrictamente como aditivos de color en todas las aplicaciones. |

| Editorial del sector B | 821,20 millones de USD (2035) | Un horizonte de pronóstico más largo y una ventana de capitalización de crecimiento implícita más alta, y la descripción del alcance indica una inclusión más amplia de categorías de color, lo que hace que el valor final sea menos comparable con un dimensionamiento validado por aplicación y exclusivo de alimentos. |

La diferencia proviene principalmente de lo que se considera un colorante alimentario y del horizonte temporal elegido para la capitalización del crecimiento. En Mordor Intelligence, los colores caramelo y lacados no se añaden al total salvo que se vendan y declaren como aditivos de color alimentario para las aplicaciones cubiertas. Los escalones de precios se revisan nuevamente frente a la retroalimentación de las entrevistas durante las actualizaciones anuales, de modo que los picos a corto plazo no se trasladen de forma ciega hacia adelante.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de colorantes alimentarios en India en 2026?

El tamaño del mercado de colorantes alimentarios en India asciende a USD 210,98 millones en 2026 y se proyecta que se expanda a una CAGR del 8,12% durante el período 2026-2031.

¿Qué aplicación está creciendo más rápido en colorantes en India?

Se prevé que los productos lácteos y postres congelados registren una CAGR del 14,40% hasta 2031, superando a los segmentos de bebidas, panadería y confitería.

¿Por qué los colorantes naturales están ganando participación en India?

La demanda de etiquetado limpio, el cumplimiento más estricto de la FSSAI y la premiumización en mithai, lácteos y alimentos orientados a la exportación están impulsando una CAGR del 10,86% para los pigmentos naturales.

¿Qué región contribuirá más al crecimiento futuro?

Se proyecta que el sur de India registre una CAGR del 10,90%, aprovechando los nuevos incentivos para el procesamiento de alimentos, la proximidad al cinturón de especias y la infraestructura lista para la exportación.

Última actualización de la página el: