Tamaño y Cuota del Mercado de Autobuses Escolares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 53.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

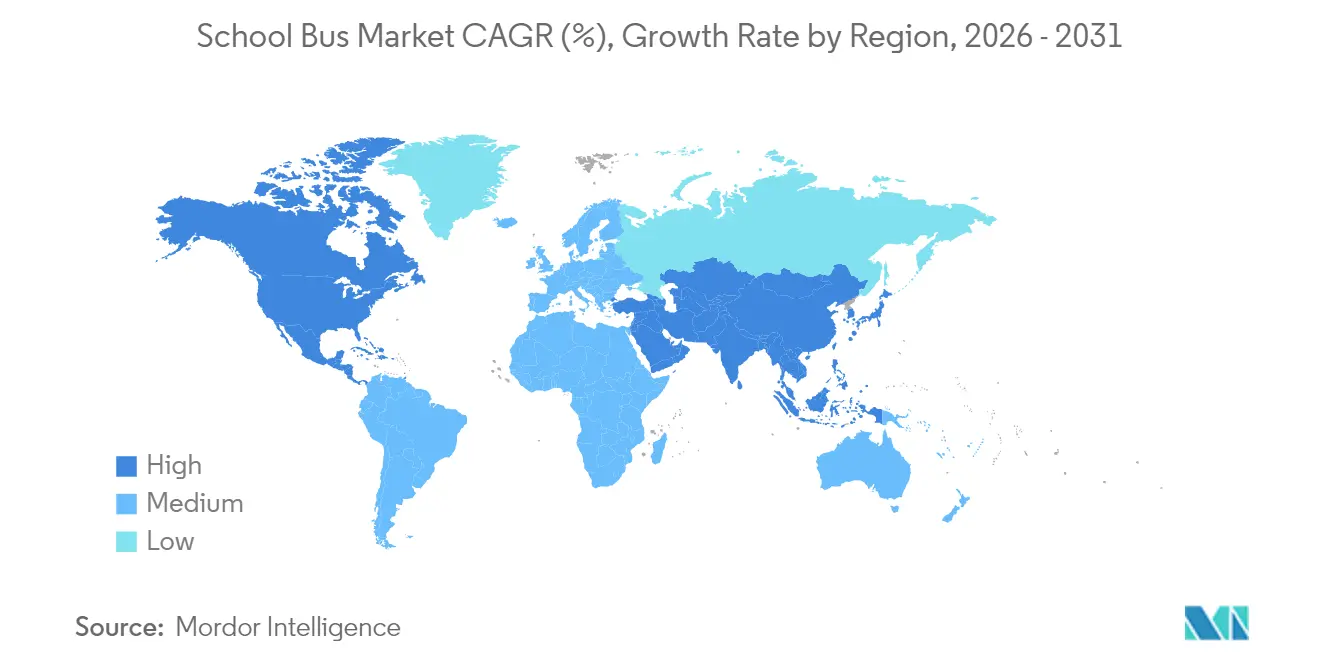

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autobuses Escolares por Mordor Intelligence

El tamaño del Mercado de Autobuses Escolares fue valorado en USD 50,63 mil millones en 2025 y se estima que crecerá desde USD 53,44 mil millones en 2026 hasta alcanzar USD 70,06 mil millones en 2031, a una CAGR del 5,57% durante el período de previsión (2026-2031). Los acelerados programas de financiación federal y estatal, el endurecimiento de las normas de emisiones y los rápidos avances en la electrificación de vehículos sustentan colectivamente esa trayectoria de crecimiento. Los fabricantes continúan reequilibrando las inversiones de cartera hacia las líneas de vehículos eléctricos de batería a medida que la paridad del coste total de propiedad con el diésel se reduce en los distritos de alta utilización. Simultáneamente, los contratos de flota como servicio basados en suscripción desbloquean la flexibilidad de adquisición para los operadores con limitaciones presupuestarias que carecen de capital para compras directas. La intensidad competitiva ha aumentado a medida que los proveedores chinos verticalmente integrados aprovechan sus ventajas de costes para desafiar a los operadores históricos de América del Norte. Mientras tanto, las funcionalidades centradas en el software, como la telemática y la preparación para la red eléctrica vehicular (V2G), se consideran ahora en las decisiones de licitación junto con las especificaciones de hardware.

Conclusiones Clave del Informe

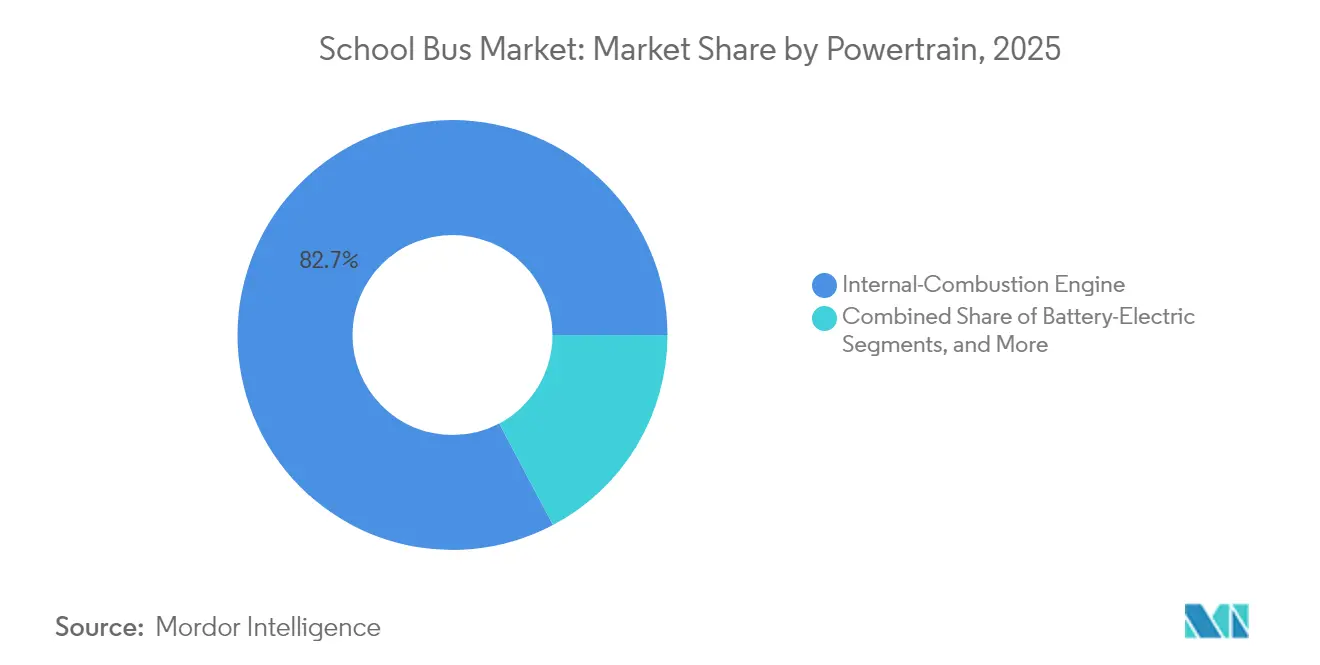

- Por tren motriz, los motores de combustión interna lideraron con el 82,74% de la cuota del mercado de autobuses escolares en 2025, mientras que las variantes de vehículos eléctricos de batería se proyectan para expandirse a una CAGR del 5,61% hasta 2031.

- Por capacidad de asientos, la categoría de 31 a 60 asientos representó una cuota del 47,29% del tamaño del mercado de autobuses escolares en 2025, mientras que las unidades con menos de o igual a 30 asientos avanzan a una CAGR del 5,63% en el horizonte de previsión.

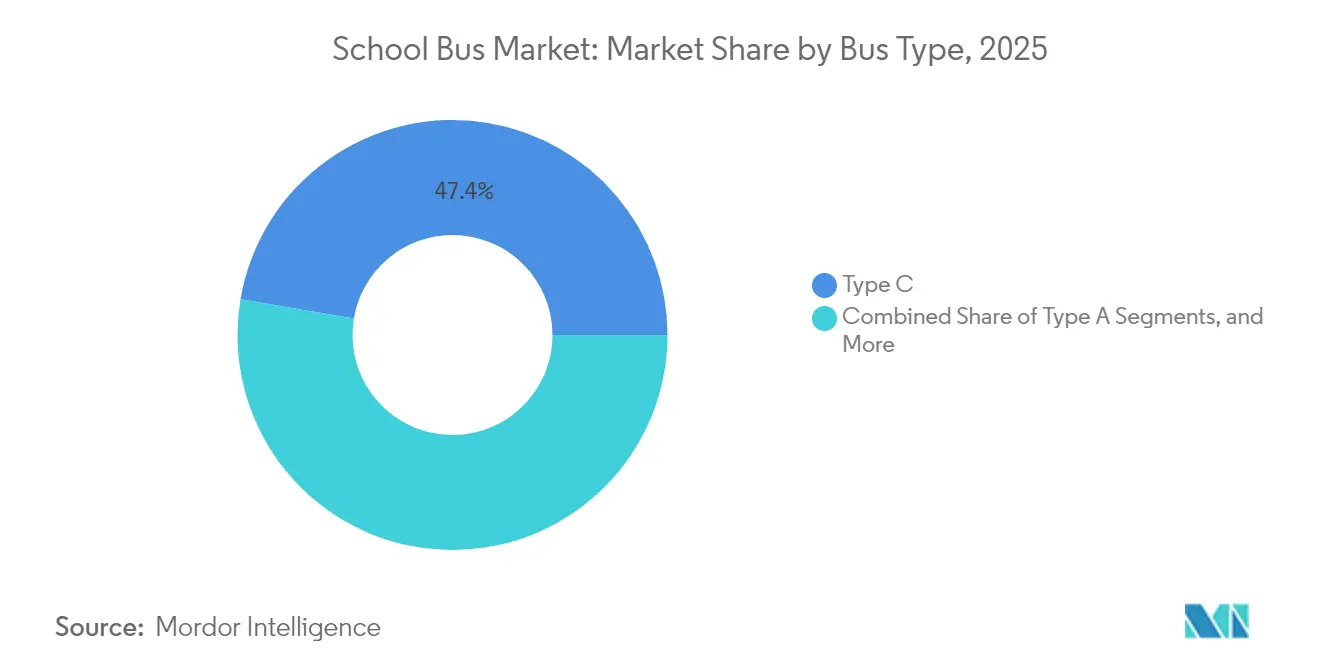

- Por tipo de autobús, las configuraciones de Tipo C mantuvieron el 47,35% de la cuota del mercado de autobuses escolares en 2025, mientras que los autobuses de Tipo A experimentaron el crecimiento más rápido, con una CAGR del 5,59% hasta 2031.

- Por usuario final, los distritos escolares públicos dominaron el 62,88% de la cuota del mercado de autobuses escolares en 2025, mientras que se proyecta que los operadores privados y de transporte contratado tendrán la CAGR más alta del 5,66% hasta 2031.

- Por geografía, América del Norte lideró con el 38,22% de la cuota del mercado de autobuses escolares en 2025; sin embargo, la región de Asia Pacífico se perfila para la expansión más rápida con una CAGR del 5,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Autobuses Escolares

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Normas Gubernamentales de Emisiones | +1.2% | América del Norte y la UE, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Fondos Federales y Estatales Dedicados | +0.9% | América del Norte como núcleo, programas piloto en la UE | Corto plazo (≤ 2 años) |

| Adopción Creciente de Tecnologías Avanzadas de Seguridad | +0.6% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Potencial de Ingresos por Red Eléctrica Vehicular (V2G) | +0.4% | Regiones piloto de América del Norte y la UE | Mediano plazo (2-4 años) |

| Modelos de Flota como Servicio Basados en Suscripción | +0.3% | Global, concentrado en distritos urbanos | Mediano plazo (2-4 años) |

| Optimización de Rutas Impulsada por IA | +0.2% | Global, distritos con enfoque tecnológico avanzado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas Gubernamentales de Emisiones que Aceleran la Electrificación de Flotas

La Regla de Flotas Limpias Avanzadas de California exige que todas las nuevas adquisiciones sean de cero emisiones para 2035, un estándar replicado por varios estados de EE. UU. y que ahora influye en las licitaciones municipales europeas. Los marcos de cumplimiento incluyen créditos de carbono negociables, que permiten a los distritos monetizar las emisiones evitadas y reinvertir esos ingresos en la modernización adicional de la flota. Los límites de partículas del Euro VII entran en vigor en 2025 y efectivamente eliminarán progresivamente los trenes motrices diésel heredados, obligando a los operadores europeos a identificar alternativas de cero emisiones. El incumplimiento resulta en restricciones de rutas que reducen la flexibilidad del servicio, convirtiendo la electrificación en un imperativo operativo en lugar de una preferencia ambiental [1]"Programa de Autobuses Escolares Limpios," Agencia de Protección Ambiental de EE. UU., epa.gov .

Fondos Federales y Estatales Dedicados para Autobuses Escolares de Cero Emisiones

La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos asignó una suma significativa exclusivamente a subvenciones para la adquisición de autobuses escolares limpios, el mayor estímulo individual en la historia del sector. Los desembolsos priorizan a las comunidades desfavorecidas, acelerando la difusión de la tecnología donde las brechas presupuestarias han obstaculizado históricamente la modernización. Los vales estatales complementarios, como el HVIP de California, añaden hasta una suma sustancial por autobús, eliminando efectivamente casi todas las primas de capital incremental en comparación con el diésel. Las reglas de contenido nacional incorporadas en muchos de esos incentivos inclinan las decisiones de compra hacia las líneas de ensamblaje locales, dando forma a las estrategias de abastecimiento global [2]"Ficha Informativa de la Ley de Inversión en Infraestructura y Empleo," Departamento de Transporte de EE. UU., transportation.gov .

Adopción Creciente de Tecnologías Avanzadas de Seguridad

Las regulaciones revisadas de la FMVSS exigen frenado de emergencia automático y detección de puntos ciegos en los nuevos autobuses escolares a partir de 2025. El cumplimiento impulsa una integración más profunda de los sistemas ADAS junto con la telemática, permitiendo la supervisión en tiempo real del comportamiento del conductor y la salud del vehículo. Los fabricantes de equipos originales de mayor tamaño capitalizan la escala en I+D, ampliando la brecha de capacidades con los competidores más pequeños. Los distritos también se benefician de reducciones de hasta una quinta parte en las primas de seguros cuando se implementan conjuntos de seguridad robustos, lo que refuerza aún más la justificación de compra [3]"Regla Final de la FMVSS para el Frenado de Emergencia Automático," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov .

Potencial de Ingresos de la Red Eléctrica Vehicular para los Distritos Escolares

Los autobuses escolares, generalmente inactivos durante la mayor parte del día, representan una oportunidad privilegiada para la carga bidireccional. En programas piloto en Massachusetts y California, cada vehículo genera ingresos significativos por servicios auxiliares, ya que las empresas de servicios públicos cubren los costes por servicios de reducción de picos y regulación de frecuencia. Estos ingresos adicionales transforman los autobuses de simples centros de costes en valiosos activos de red, reduciendo significativamente el período de recuperación de la inversión en modelos eléctricos en regiones con alta participación.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Coste Inicial | -0.8% | Global, más agudo en los mercados en desarrollo | Corto plazo (≤ 2 años) |

| Infraestructura Limitada de Carga / Repostaje de Hidrógeno | -0.6% | Zonas rurales a nivel mundial, mercados en desarrollo | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Baterías | -0.4% | Global, concentrado en regiones dependientes del litio | Mediano plazo (2-4 años) |

| Escasez de Técnicos Especializados | -0.3% | Global, más grave en mercados rurales y en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste Inicial de las Variantes Eléctricas y de Pila de Combustible

Los autobuses eléctricos son significativamente más caros que sus equivalentes diésel debido al elevado coste de los paquetes de baterías, que constituyen una parte sustancial del coste total del vehículo. La volatilidad en los precios de las materias primas, en particular el litio y el níquel, genera incertidumbres presupuestarias que complican aún más las decisiones de adquisición. Las plataformas de pila de combustible son aún más costosas, principalmente debido a los gastos asociados con el almacenamiento de hidrógeno a bordo, las líneas de alta presión y los conjuntos de pilas de combustible, que continúan siendo costosos de producir. Los desafíos de financiación son más pronunciados en los distritos rurales y de bajos ingresos, donde el acceso a bonos tradicionales o instrumentos de financiación verde es limitado. Esto genera tasas de adopción desiguales, incluso en regiones donde los subsidios están ampliamente disponibles.

Infraestructura Limitada de Carga o Repostaje de Hidrógeno

La adquisición de un único cargador de depósito de Nivel 3 implica costes significativos. Además, estos cargadores frecuentemente requieren actualizaciones sustanciales de la red eléctrica, lo que puede incrementar aún más los gastos para los distritos. Los plazos de instalación suelen ser prolongados, generalmente extendiéndose bien más allá de un año, lo que puede retrasar los proyectos más allá de los plazos del año escolar previsto. La infraestructura de repostaje de hidrógeno es aún más limitada, con muy pocos sitios de repostaje de servicio pesado de acceso público disponibles a nivel nacional. Esta limitación restringe la adopción de vehículos de pila de combustible a regiones específicas, como ciertos corredores en California. Además, las restricciones de capacidad de la red eléctrica en zonas rurales podrían dejar los vehículos inoperativos o forzar ajustes operativos, comprometiendo en última instancia las mejoras de servicio esperadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tren Motriz: La Electrificación se Acelera a Pesar del Dominio de los Motores de Combustión Interna

Los motores de combustión interna mantuvieron el 82,74% de la cuota del mercado de autobuses escolares en 2025, ya que la infraestructura de mantenimiento existente y la familiaridad con la adquisición de diésel mantuvieron estables los motores diésel entre los distritos con recursos limitados. Los autobuses eléctricos de batería son la subcategoría de mayor crecimiento, con un seguimiento de una CAGR del 5,61% hasta 2031, a medida que los operadores aprovechan las subvenciones federales y la caída de los precios de las baterías para justificar la economía de la transición. Las variantes de pila de combustible siguen siendo un mercado nicho, concentrado en regiones con mandatos de política y líneas de suministro de hidrógeno accesibles. El frenado regenerativo y los menores componentes móviles permiten costes de mantenimiento entre un 60% y un 70% más bajos para los autobuses eléctricos, reduciendo así los gastos totales del ciclo de vida.

Las densidades actuales de las baterías permiten autonomías de carga única de 150 a 200 millas, suficientes para cubrir la mayoría de las rutas diarias sin necesidad de carga a mitad de jornada. Los sistemas de pila de combustible ofrecen repostaje rápido, pero dependen de una red de estaciones escasa, lo que limita su adopción a flotas de demostración. En general, el cambio en el tren motriz está rediseñando los contratos con los proveedores, ya que el abastecimiento de paquetes de baterías se convierte en el cuello de botella crítico en el mercado de autobuses escolares.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Capacidad de Asientos: Las Configuraciones Compactas Responden a los Cambios Demográficos

Los autobuses con 31 a 60 asientos representaron el 47,29% de la cuota del mercado de autobuses escolares en 2025, un compromiso óptimo que satisface la demanda media de las rutas sin sobredimensionar las flotas. Se proyecta que los vehículos con ≤30 asientos registren una CAGR del 5,63% hasta 2031, beneficiando a los distritos que segmentan cada vez más las rutas por nivel de grado, necesidades especiales o actividades extraescolares.

Los modelos que superan los 60 asientos cubren los corredores de alta densidad, pero se enfrentan a limitaciones de infraestructura, como el radio de giro y la longitud de bordillo, que frenan su crecimiento. La menor capacidad se alinea con las tendencias demográficas, incluidas la reducción del tamaño de los hogares y la mayor variabilidad en la elección de centro escolar, ambas de las cuales incrementan la diversidad de rutas. Los distritos también reutilizan los autobuses más pequeños para excursiones o transporte deportivo, maximizando la utilización de los activos. Esta tendencia de redimensionamiento sugiere que las futuras líneas de fabricación podrían orientarse hacia la multiplicidad en lugar de modelos únicos de alto volumen, reformulando el cálculo de la planificación de capacidad en el mercado de autobuses escolares.

Por Tipo de Autobús: Los Formatos Más Pequeños Ganan Presencia Urbana

Los autobuses de Tipo C representaron el 47,35% de la cuota del mercado de autobuses escolares en 2025, siendo preferidos para las rutas suburbanas y rurales que equilibran la capacidad con velocidades de operación moderadas. Los autobuses de Tipo A experimentan la adopción más rápida, con una CAGR del 5,59% hasta 2031, porque su huella compacta permite navegar por calles urbanas congestionadas y atender rutas de educación especial con menos pasajeros. Las unidades de Tipo B cubren los corredores de demanda media, mientras que los modelos de Tipo D de alta capacidad dominan los distritos densamente poblados, aunque con tasas de crecimiento incremental más bajas.

Muchos municipios prefieren las plataformas de Tipo A para los programas de escuelas especializadas y actividades extracurriculares, donde la maniobrabilidad ágil compensa el mayor coste por asiento. Por el contrario, la adopción del Tipo D sigue vinculada a los grandes sistemas metropolitanos que pueden admitir una mayor huella en el bordillo y los requisitos de licencia de conducir. El cambio subraya un enfoque más amplio en la optimización de rutas en lugar de la capacidad máxima, ofreciendo oportunidades diferenciadas entre los proveedores de chasis en el mercado de autobuses escolares.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Operadores Privados Adoptan la Innovación

Los distritos públicos aún representan el 62,88% de la cuota del mercado de autobuses escolares en 2025, en gran medida debido a su responsabilidad estatutaria en el transporte escolar en la mayoría de las jurisdicciones de América del Norte. Los operadores privados y de transporte contratado registran la trayectoria de mayor crecimiento, con una CAGR del 5,66%, impulsada por esquemas de financiación flexibles y ciclos de decisión más cortos. Los contratistas y los especialistas en arrendamiento agrupan vehículos, conductores y mantenimiento en contratos basados en el desempeño, transfiriendo el riesgo operativo de los consejos educativos a los profesionales de la gestión de flotas.

Las entidades privadas pueden implementar con mayor facilidad plataformas eléctricas o de pila de combustible porque pueden ajustar la combinación de rutas sin necesidad de aprobación de los consejos escolares, acelerando así la validación tecnológica a menor escala. Esta dinámica posiciona a los proveedores de servicios como canales de difusión de la innovación, permitiendo una adopción más amplia de la electrificación de flotas una vez superados los obstáculos iniciales.

Análisis Geográfico

América del Norte asegura el 38,22% de la cuota del mercado de autobuses escolares en 2025, reflejando ventajas acumuladas en financiación, fabricación e integración en la red eléctrica. Las asociaciones entre estados y empresas de servicios públicos respaldan los programas piloto de V2G que transforman las flotas estacionadas en recursos de energía distribuida, compensando los mayores gastos de adquisición. Canadá aporta un impulso adicional a través de fondos de infraestructura verde y objetivos de reducción de emisiones, mientras que el papel de México en el T-MEC agiliza las cadenas de suministro, aunque la adopción se concentra en los corredores metropolitanos.

La región de Asia Pacífico registra el mayor impulso futuro del sector, con una CAGR del 5,64% hasta 2031, ya que China combina objetivos de electrificación obligatoria con capacidad nacional de producción de baterías, lo que comprime las curvas de costes. El Programa Nacional de Autobuses Eléctricos de India amplía la base de mercado potencial, con ciudades de segundo nivel adquiriendo autobuses escolares de propósito específico por primera vez. Japón y Corea del Sur integran sistemas ADAS avanzados, elevando los estándares de seguridad regionales que repercuten en las normas internacionales.

Europa mantiene ganancias estables a medida que las normas Euro VII eliminan progresivamente el diésel de alto contenido de azufre y los fondos nacionales de estímulo subvencionan los trenes motrices alternativos. Alemania explora rutas de hidrógeno, aprovechando las competencias existentes en pilas de combustible, mientras que el Reino Unido hace hincapié en la conectividad del servicio rural mediante huellas de autobuses más pequeñas. Las economías del sur de Europa avanzan con mayor cautela debido a las limitaciones del margen fiscal, aunque los planes de cobro por congestión municipal aceleran indirectamente la sustitución del diésel.

Panorama Competitivo

Las principales marcas de América del Norte dominan el mercado de autobuses escolares, apoyándose en contratos históricos. Sin embargo, sienten cada vez más la presión de competidores como BYD y Yutong, que impulsan precios más competitivos. Blue Bird y Thomas Built Buses están reorientando sus líneas de ensamblaje hacia modelos eléctricos de batería, un movimiento respaldado por las reglas de financiación de EE. UU. que enfatizan el contenido local. En contraste, Lion Electric se centra en chasis eléctricos de propósito específico, evitando las reconversiones, y ganando la preferencia de los distritos con visión de futuro.

Los actores chinos se benefician de un suministro de baterías verticalmente integrado, reduciendo significativamente los costes de materiales. Esta evolución ha llevado a los actores establecidos a forjar acuerdos de celdas a largo plazo, una estrategia destinada a amortiguar las caídas de márgenes. Simultáneamente, las colaboraciones entre fabricantes de equipos originales y empresas de telemática subrayan la creciente importancia de los conocimientos basados en datos, eclipsando el hardware tradicional. Estas alianzas ofrecen alertas de mantenimiento predictivo, análisis de rutas y paneles de control de cumplimiento de seguridad, otorgando a los socios una ventaja competitiva en las licitaciones.

Las maniobras estratégicas recientes destacan el panorama cambiante de la industria. A principios de 2025, Thomas Built Buses presentó su Saf-T-Liner C2 Jouley de próxima generación, con tecnología avanzada de eje eléctrico y mayor autonomía. Lion Electric está ampliando su instalación de fabricación en Illinois, con el objetivo de un aumento sustancial de la producción anual, con un enfoque notable en los modelos eléctricos de batería. La decisión de BYD de localizar el ensamblaje de baterías en California subraya su compromiso con los estándares de contenido en EE. UU. En conjunto, estas iniciativas señalan un giro decisivo del diésel hacia la electrificación total, alterando las dinámicas de los proveedores y las estrategias de inversión de capital en el mercado de autobuses escolares.

Líderes de la Industria de Autobuses Escolares

Tata Motors Ltd.

Yutong Bus Co. Ltd.

Ashok Leyland Ltd.

Thomas Built Buses Inc.

IC Bus LLC (International Motors, LLC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Thomas Built Buses Inc. presentó Wattson, su autobús escolar eléctrico de Tipo D, en América del Norte. Construido sobre la plataforma HDX2, el autobús cuenta con una batería de 246 kWh, ofreciendo una autonomía de 150 millas.

- Octubre de 2025: Los despliegues de autobuses escolares totalmente eléctricos de GreenPower han comenzado en Nuevo México a través de una asociación con el Departamento de Desarrollo Económico de Nuevo México (EDD). El Proyecto Piloto de Autobús Escolar de Cero Emisiones, Totalmente Eléctrico y de Propósito Específico de Nuevo México se implementará en dos escuelas públicas en Las Vegas y una escuela de transporte contratado en Santa Fe.

- Enero de 2025: Thomas Built Buses lanzó su autobús escolar eléctrico Saf-T-Liner C2 Jouley de segunda generación, incorporando un eje eléctrico Accelera by Cummins 14Xe y una opción de batalla de 219 pulgadas.

Alcance del Informe Global del Mercado de Autobuses Escolares

El autobús escolar es un tipo de autobús que se utiliza para transportar a los niños hacia y desde la escuela o las actividades relacionadas con la escuela. Los autobuses escolares pueden ser propiedad del centro educativo o arrendados por proveedores de transporte. Los autobuses escolares están construidos con disposiciones de asientos específicas y estantes para equipaje diseñados para niños.

El mercado de autobuses escolares está segmentado por tipo de propulsión, diseño de capacidad y geografía. Por tipo de propulsión, el mercado se segmenta en motor de combustión interna (CI), gas natural comprimido (GNC) / gas natural licuado (GNL), y eléctrico e híbrido. Por diseño de capacidad, el mercado se segmenta en Tipo A, Tipo B, Tipo C y Tipo D. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

El informe ofrece el tamaño y las previsiones del mercado de autobuses escolares en valor (USD) y volumen (unidades) para todos los segmentos anteriores.

| Motor de Combustión Interna (MCI) |

| Eléctrico de Batería |

| Eléctrico de Pila de Combustible |

| Menos de o Igual a 30 Asientos |

| 31–60 Asientos |

| Más de 60 Asientos |

| Tipo A |

| Tipo B |

| Tipo C |

| Tipo D |

| Distritos Escolares Públicos |

| Operadores Privados y de Transporte Contratado |

| Contratistas y Empresas de Arrendamiento |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tren Motriz | Motor de Combustión Interna (MCI) | |

| Eléctrico de Batería | ||

| Eléctrico de Pila de Combustible | ||

| Por Capacidad de Asientos | Menos de o Igual a 30 Asientos | |

| 31–60 Asientos | ||

| Más de 60 Asientos | ||

| Por Tipo de Autobús | Tipo A | |

| Tipo B | ||

| Tipo C | ||

| Tipo D | ||

| Por Usuario Final | Distritos Escolares Públicos | |

| Operadores Privados y de Transporte Contratado | ||

| Contratistas y Empresas de Arrendamiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de autobuses escolares en 2026?

Se espera que el tamaño del mercado de autobuses escolares sea de USD 53,44 mil millones en 2026.

¿Cuál es la tasa de crecimiento prevista para el sector hasta 2031?

Se espera que el mercado registre una CAGR del 5,57% entre 2026 y 2031.

¿Qué tren motriz está creciendo más rápido dentro del transporte escolar?

Se proyecta que los autobuses eléctricos de batería demuestren la CAGR de previsión más alta del 5,61%, impulsados por la financiación federal y los menores costes de mantenimiento.

¿Por qué se considera a Asia Pacífico como el principal motor de crecimiento?

Los mandatos de electrificación obligatoria en China y los programas de autobuses a gran escala de India impulsan a Asia Pacífico a una CAGR del 5,64%, superando a otras regiones.

¿Qué ingresos puede esperar un distrito escolar de los programas de red eléctrica vehicular?

Los programas piloto han documentado entre USD 2.000 y USD 4.000 en ingresos anuales por autobús eléctrico a través de servicios de respuesta a la demanda y regulación de frecuencia.

¿Qué tipo de autobús está expandiéndose más rápido en las rutas urbanas?

Los modelos compactos de Tipo A lideran el crecimiento con una CAGR del 5,59%, ya que los distritos urbanos prefieren una mayor maniobrabilidad en entornos de tráfico denso.

Última actualización de la página el: