Tamaño y Participación del Mercado de Protección de Barras Colectoras

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

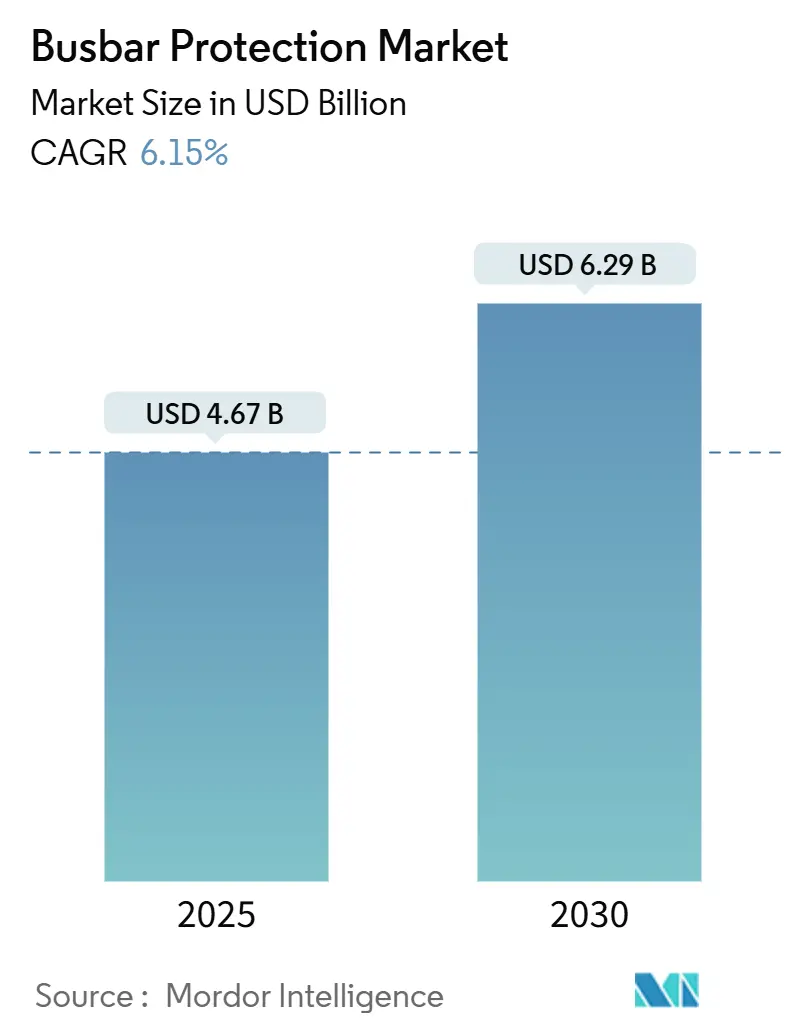

| Tamaño del Mercado (2025) | 4.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección de Barras Colectoras por Mordor Intelligence

El tamaño del Mercado de Protección de Barras Colectoras se estima en 4.670 millones de USD en 2025, y se espera que alcance los 6.290 millones de USD en 2030, a una CAGR del 6,15% durante el período de pronóstico (2025-2030).

El aumento de la inversión en subestaciones digitales, la rápida electrificación de la infraestructura de transporte y el cambio de los relés electromecánicos hacia arquitecturas de valores muestreados IEC 61850-9-2 sustentan colectivamente la trayectoria de crecimiento actual. Las empresas de servicios públicos están modernizando activos envejecidos al tiempo que incorporan recursos basados en inversores que perturban los esquemas diferenciales convencionales, una dinámica que impulsa el gasto hacia soluciones de protección adaptativas definidas por software.[1]IEEE Power & Energy Society, "Protección Adaptativa de Barras Colectoras en Redes con Alta Penetración de Inversores," ieeexplore.ieee.org Las instalaciones de media tensión dominan porque las redes de distribución enfrentan la mayor presión de modernización, aunque los proyectos de alta tensión muestran una adopción más rápida a medida que se expanden los interconectores multiterminales de HVDC. Los proveedores ahora se diferencian en ciberseguridad, diagnósticos habilitados por inteligencia artificial y capacidad de servicio durante el ciclo de vida, en lugar de las especificaciones puramente de hardware, lo que abre espacio para nuevos participantes nativos digitales junto a los grandes fabricantes de equipos tradicionales. La región de Asia-Pacífico mantiene la mayor presencia regional, gracias a proyectos de extensión de redes a gran escala, y su impulso sigue siendo sólido a medida que los gobiernos vinculan los fondos de estímulo a mejoras de confiabilidad y seguridad.

Conclusiones Clave del Informe

- Por tecnología, los esquemas diferenciales de baja impedancia representaron el 60,5% de la participación de mercado de protección de barras colectoras en 2024; se proyecta que los esquemas de alta impedancia crezcan a una CAGR del 7,8% hasta 2030.

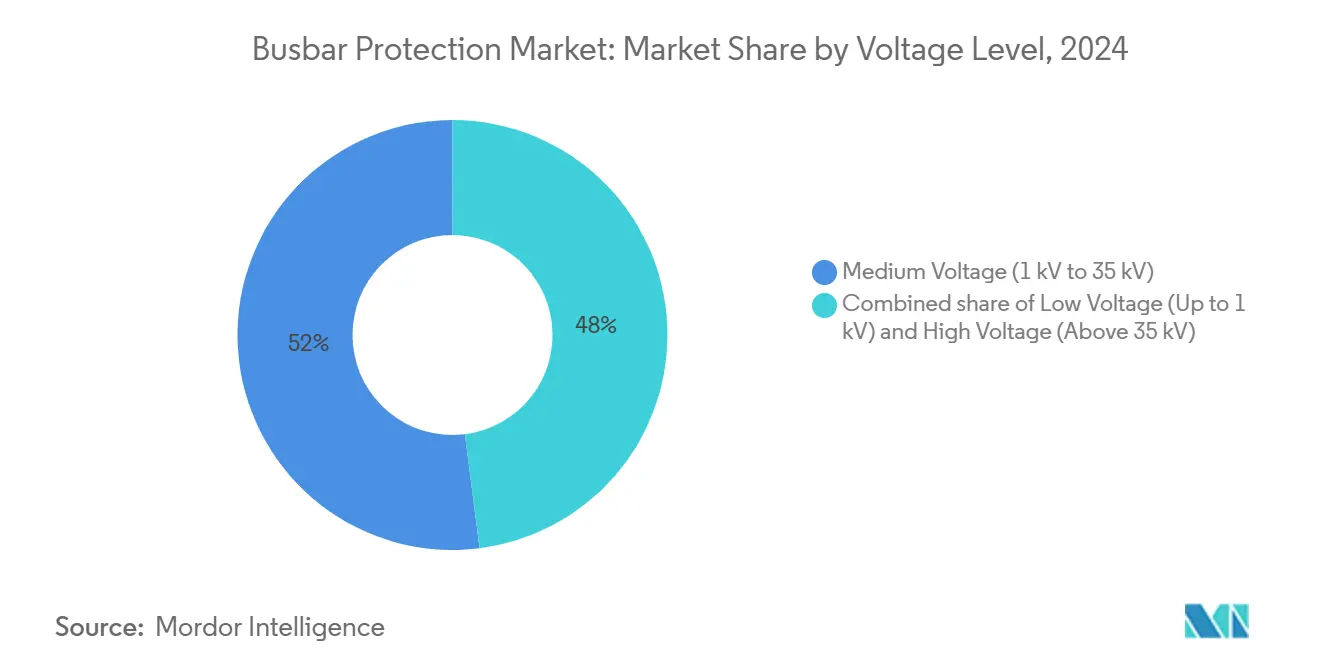

- Por nivel de tensión, los sistemas de media tensión captaron el 52,0% de la participación de ingresos en 2024, mientras que los proyectos de alta tensión avanzan a una CAGR del 7,5% hasta 2030.

- Por aplicación, las subestaciones de transmisión y distribución representaron el 42,6% del tamaño del mercado de protección de barras colectoras en 2024; se espera que la electrificación ferroviaria se expanda a una CAGR del 7,3% hasta 2030.

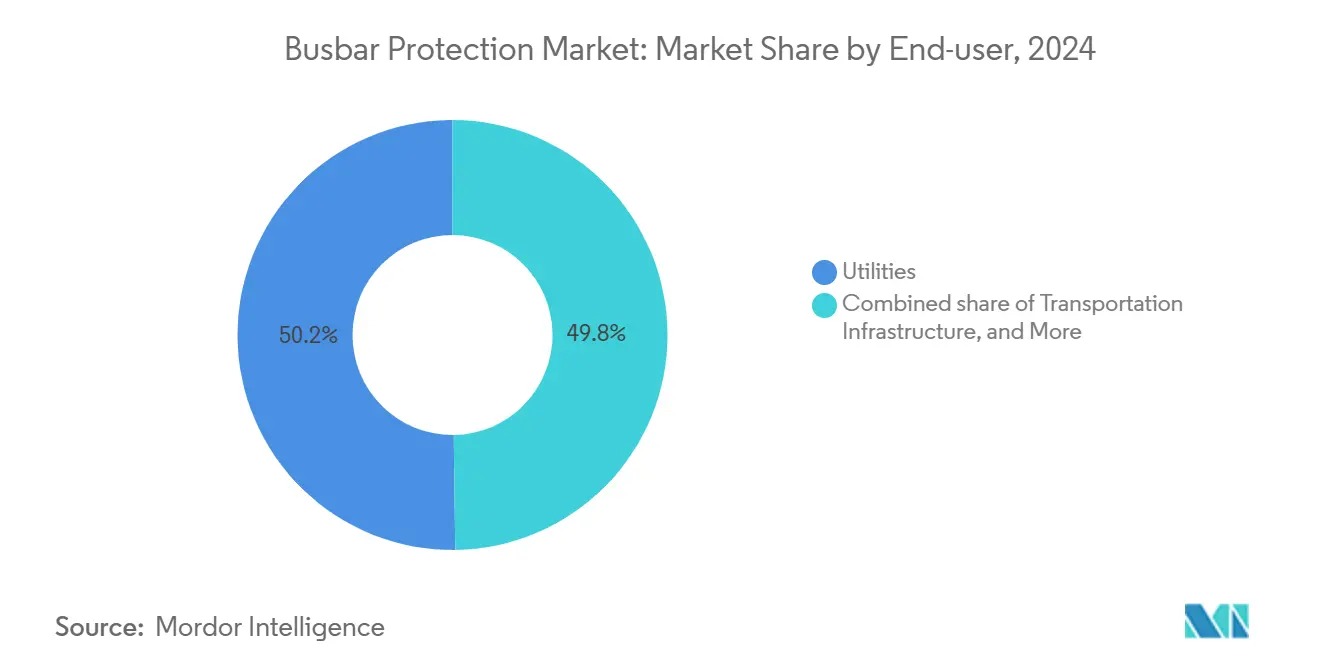

- Por usuario final, las empresas de servicios públicos representaron el 50,2% de la demanda total en 2024, mientras que la infraestructura de transporte registró la CAGR más alta del 7,9% entre 2025 y 2030.

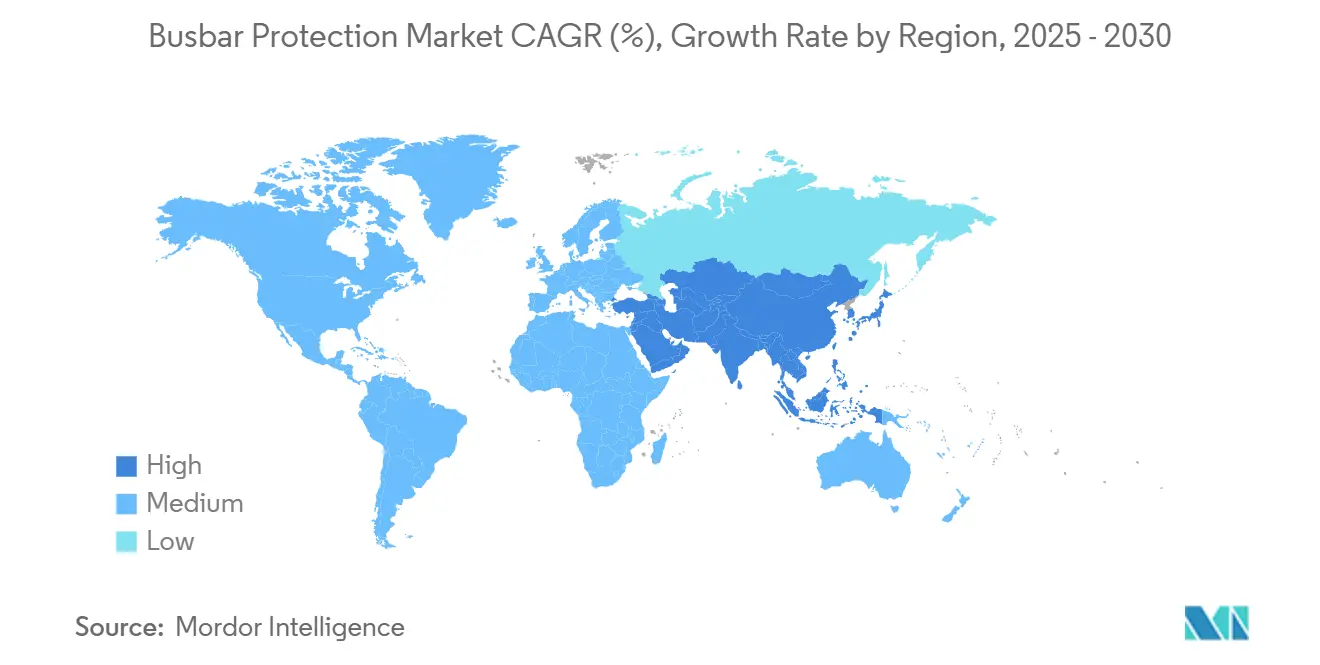

- Por Geografía, Asia-Pacífico dominó con una participación del 40,9% de los ingresos de 2024 y mantiene una CAGR del 6,7% durante el horizonte de pronóstico.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Protección de Barras Colectoras*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque en la confiabilidad y seguridad de la red | +1.8% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Auge en la automatización de subestaciones y subestaciones digitales | +2.1% | Núcleo Asia-Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura de Transmisión y Distribución en economías en desarrollo | +1.4% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Crecimiento de los interconectores multiterminales de HVDC | +0.9% | Europa, China, Global | Mediano plazo (2-4 años) |

| Despliegue de microrredes en bucle industriales y de campus | +0.7% | América del Norte, Europa, mercados APAC desarrollados | Corto plazo (≤ 2 años) |

| Mandatos de Valores Muestreados IEC 61850-9-2 con ciberseguridad | +0.6% | Global, adopción impulsada por regulación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque en la Confiabilidad y Seguridad de la Red

Las empresas de servicios públicos consideran ahora la protección de barras colectoras como una defensa de primera línea contra apagones en cascada derivados de activos envejecidos y eventos climáticos extremos. La tormenta invernal de Texas de febrero de 2024 puso de manifiesto cómo las operaciones incorrectas de los relés pueden propagar cortes de suministro, lo que llevó a los reguladores a exigir esquemas redundantes en subestaciones críticas.[2]Schneider Electric, "Mejoras de Confiabilidad tras la Tormenta de Texas de 2024," se.com Los proveedores responden incorporando análisis predictivos que rastrean la degradación del aislamiento, la resistencia de contacto y el estrés térmico, lo que permite un mantenimiento proactivo en lugar de la sustitución basada en el tiempo. La integración del análisis de gases disueltos con los datos de eventos de los relés proporciona un índice de salud multifactorial para los transformadores, lo que respalda el impulso hacia la protección centralizada y el monitoreo de condición. La confiabilidad ya no se enmarca únicamente en torno a la velocidad de despeje de fallas; los algoritmos adaptativos ahora ajustan los ajustes en tiempo real, garantizando que la selectividad se preserve durante la reconfiguración de la red. Por lo tanto, las empresas de servicios públicos presupuestan suscripciones de software y análisis en la nube junto con el hardware convencional.

Auge en la Automatización de Subestaciones y Subestaciones Digitales

Los buses de proceso de fibra óptica reducen el cableado de cobre hasta en un 80% y sincronizan las mediciones con precisión de microsegundos, formando la columna vertebral de las subestaciones digitales que reemplazan los relés discretos por procesadores centralizados.[3]Hitachi Energy, "Subestaciones Digitales y Beneficios del Bus de Proceso," hitachienergy.com La Alianza de Protección y Control Virtual, lanzada en 2024, acelera la cooperación entre proveedores en lógica de protección independiente del hardware que puede redistribuirse mediante actualizaciones inalámbricas. El SSC600 de ABB ejemplifica esta arquitectura al virtualizar 30 funciones de relé en una sola plataforma, reduciendo los costos del ciclo de vida en un 15% y aumentando la cobertura de diagnóstico. La digitalización permite esquemas de área amplia que coordinan múltiples subestaciones, mitigando el riesgo de apagones regionales. A medida que más empresas de servicios públicos vinculan los proyectos de automatización a los objetivos de descarbonización, la demanda de soluciones de protección de barras colectoras que se integren perfectamente con las unidades de interfaz de proceso y las plataformas SCADA está destinada a acelerarse.

Expansión de la Infraestructura de Transmisión y Distribución en Economías en Desarrollo

Los mercados emergentes están construyendo subestaciones a un ritmo sin precedentes para conectar fuentes de energía renovable remotas y atender a poblaciones en proceso de urbanización. Los paneles modulares de protección de barras colectoras, diseñados para un ensamblaje rápido en campo, permiten a las empresas de servicios públicos escalar la capacidad al ritmo del crecimiento de la carga, preservando al mismo tiempo la flexibilidad de capital. En Asia y África, los generadores basados en inversores aportan corrientes de falla más bajas, lo que obliga a adoptar algoritmos diferenciales adaptativos capaces de distinguir fallas legítimas de transitorios de sistemas de control. Los despliegues de microrredes en parques industriales aumentan la demanda, ya que la protección debe garantizar el islamiento y la reconexión sin interrupciones. El almacenamiento de energía en baterías complica aún más el panorama de la protección, impulsando las ventas de soluciones que detectan fallas de corriente continua y gestionan el flujo bidireccional. Muchas empresas de servicios públicos en desarrollo están saltándose generaciones de relés más antiguas, optando directamente por productos nativos digitales con análisis integrados y gestión remota de firmware.

Crecimiento de los Interconectores Multiterminales de HVDC

Los enlaces HVDC multiterminales sustentan el comercio transfronterizo de energía renovable, pero crean desafíos de protección que los esquemas de corriente alterna no pueden resolver. Las corrientes de falla emanan de múltiples convertidores con dinámicas de control distintas, lo que hace que la protección diferencial asistida por comunicación y la detección de ondas viajeras sean estándar en proyectos de ±800 kV. Los parques eólicos marinos que transmiten energía mediante HVDC requieren paneles de protección de barras colectoras de grado marino capaces de un despeje en subciclo a pesar de la humedad severa y las vibraciones. Dado que la mayoría de los proyectos adoptan cadenas de suministro de múltiples proveedores, la interoperabilidad de los flujos de valores muestreados y los mensajes GOOSE se convierte en un criterio de adquisición. Los equipos de investigación están perfeccionando algoritmos que filtran el ruido de conmutación de los convertidores mientras mantienen una discriminación rápida de fallas, mejorando la estabilidad general del sistema.

Análisis del Impacto de las Restricciones del Mercado de Protección de Barras Colectoras*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial y complejidad del sistema | -1.2% | Global, más pronunciado en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Desafíos de integración con infraestructura heredada | -0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Operaciones incorrectas de protección inducidas por electrónica de potencia | -0.6% | Global, redes con alta penetración de renovables | Mediano plazo (2-4 años) |

| Escasez de laboratorios de interoperabilidad multifabricante | -0.4% | Global, dependiente de la estandarización | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Complejidad del Sistema

Los sistemas digitales de protección de barras colectoras, que combinan relés diferenciales, unidades de interfaz de proceso, relojes GPS y conmutadores Ethernet redundantes, resultan en un aumento significativo del desembolso de capital en comparación con las alternativas electromecánicas. Los proyectos de modernización incurren en costos paralelos por el cableado híbrido de cobre y fibra, las pruebas de aceptación en sitio y la reentrenamiento de los operadores. Las evaluaciones de licitación tradicionales suelen centrarse en el precio unitario, que rara vez refleja el beneficio total de las arquitecturas centralizadas, lo que genera escepticismo en los equipos financieros. Los equipos de ingeniería también enfrentan una pronunciada curva de aprendizaje al pasar de relés de ajuste fijo a plataformas IEC 61850, lo que alarga los plazos de puesta en servicio. Por lo tanto, se espera que la sensibilidad al costo en partes de América del Sur, África y el Sudeste Asiático ralentice el despliegue a corto plazo, a pesar de los ahorros a largo plazo.

Desafíos de Integración con Infraestructura Heredada

Los sistemas frontales SCADA instalados a principios de la década de 2000 intercambian mensajes seriales lentos y no pueden ingerir flujos de valores muestreados de alta velocidad provenientes de relés digitales modernos, lo que obliga a las empresas de servicios públicos a construir redes separadas o instalar convertidores de protocolo. La mezcla de marcas agrava el problema porque los modelos de datos propietarios pueden obstaculizar la mensajería punto a punto GOOSE. El riesgo de ciberseguridad aumenta cuando los sistemas analógicos anteriormente aislados físicamente adquieren conectividad IP, lo que genera costosas actualizaciones de cortafuegos y sistemas de detección de intrusiones. La gestión del firmware se convierte en otro punto crítico: muchos dispositivos heredados carecen de capacidad de actualización remota, por lo que los equipos de campo deben programar interrupciones para actualizaciones manuales. La modernización gradual prolonga los plazos de los proyectos e incrementa las horas de ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Protección de Barras Colectoras

Por Tecnología:

Los Esquemas de Baja Impedancia Dominan Mientras los de Alta Impedancia Ganan TerrenoLos esquemas diferenciales de baja impedancia representaron el 60,5% de los ingresos de 2024 dentro de la participación del mercado de protección de barras colectoras, lo que subraya su continua popularidad en subestaciones de transmisión con altos niveles de falla, donde la velocidad y la sensibilidad son críticas. Estos esquemas se basan en relaciones de transformadores de corriente emparejadas y sofisticados algoritmos de restricción para despejar fallas internas en menos de 1,5 ciclos, evitando daños en los equipos y estabilizando los alimentadores vecinos. Las empresas de servicios públicos los prefieren para proyectos de modernización porque la mayor parte del cableado convencional puede reutilizarse. Sin embargo, los esquemas de alta impedancia están registrando una CAGR del 7,8% a medida que las empresas de servicios públicos con alta penetración de renovables se inclinan hacia soluciones que minimizan los disparos falsos en condiciones de baja alimentación. Dependen de resistores de equilibrio y umbrales de tensión, lo que los hace inherentemente seguros frente a perturbaciones externas, aunque históricamente más lentos.

El avance del aprendizaje automático reduce la disyuntiva. Los proveedores ahora incorporan redes neuronales que analizan las firmas de forma de onda para distinguir transitorios de inrush o conmutación de fallas genuinas, mejorando así la confiabilidad sin comprometer la seguridad. Las plataformas de baja impedancia incorporan modelos de reconocimiento de patrones que filtran los armónicos generados por el convertidor. Los relés de alta impedancia obtienen un ajuste adaptativo de umbrales basado en la impedancia del sistema en tiempo real. La convergencia de ambas tecnologías dentro de un único contenedor de software permite a los operadores alternar remotamente los conjuntos de lógica, adaptando la protección a las condiciones estacionales de la red. Dicha versatilidad refuerza la dependencia del proveedor, pero también otorga a los gestores de activos un control más preciso del riesgo.

Por Nivel de Tensión:

La Media Tensión Sigue Siendo la Mayor Mientras la Alta Tensión se AceleraEn 2024, las instalaciones de media tensión, que van de 1 kV a 35 kV, representaron el 52,0% del tamaño total del mercado de protección de barras colectoras, ya que las empresas de servicios públicos reforzaron sus redes de distribución con automatización de alimentadores y análisis de localización de fallas.[4]Frontiers in Energy Research, "Desafíos de Protección en Media Tensión," frontiersin.org La rápida adopción de energía solar en tejados y las baterías comunitarias crean un flujo de corriente bidireccional, lo que convierte la protección adaptativa en estas tensiones en una consideración fundamental. Se espera que la clase de alta tensión, por encima de 35 kV, crezca a una CAGR del 7,5% hasta 2030, impulsada por países que añaden transmisión masiva y corredores HVDC de largo recorrido. Estos proyectos requieren mayor precisión en los transformadores de corriente, bobinas de disparo de doble redundancia e interfaces de disparo por transferencia que se integren con esquemas de control de área amplia.

Las instalaciones de baja tensión, típicamente por debajo de 1 kV, sirven a edificios comerciales, centros de datos y cuadros de distribución industriales. Si bien el crecimiento es constante, la innovación se centra en la mitigación de arcos eléctricos y el diagnóstico remoto para reducir las ventanas de mantenimiento. Las plataformas de protección unificadas que abarcan las tres clases de tensión ayudan a los ingenieros a estandarizar los repuestos y la formación. Los proveedores que ofrecen firmware escalable capaz de gestionar cuadros de distribución de 480 V y enlaces de corriente continua de ±800 kV con la misma herramienta de configuración están ganando ventaja competitiva.

Por Aplicación:

El Núcleo de Subestaciones Domina Mientras los Sistemas Ferroviarios Crecen con FuerzaLas subestaciones de transmisión y distribución representaron el 42,6% del tamaño del mercado de protección de barras colectoras en 2024, consolidando su papel como nodos críticos en la confiabilidad del sistema eléctrico. Los códigos de red en la mayoría de las regiones exigen zonas de protección duplicadas con fuentes de alimentación independientes, lo que refuerza la demanda de base. La electrificación ferroviaria, sin embargo, representa la aplicación de más rápido crecimiento, con una CAGR del 7,3%, alineada con los cambios de política global hacia el transporte eléctrico. Las subestaciones de tracción deben manejar corrientes de frenado regenerativo que invierten el flujo de potencia, y los relés de protección de barras colectoras ahora integran lógica especializada para diferenciar estos eventos de las fallas internas.

Las plantas de energía renovable —especialmente la solar y eólica a escala de servicios públicos— utilizan buses colectores que conectan múltiples cadenas de inversores. Dado que la corriente de falla es limitada y soporta eventos de baja tensión, los relés diferenciales deben detectar desviaciones sutiles en fase y magnitud. Los centros de datos tratan el tiempo de inactividad como algo existencial; por ello, despliegan protección de barras colectoras totalmente redundante, a veces a través de alimentaciones de servicios públicos separadas. Las plataformas marinas añaden un nicho adicional donde la niebla salina, las vibraciones y los ciclos de temperatura impulsan la necesidad de robustez.

Por Usuario Final:

Las Empresas de Servicios Públicos Lideran Mientras la Infraestructura de Transporte Crece RápidamenteLas empresas de servicios públicos representaron el 50,2% de los ingresos globales en 2024, principalmente debido a su titularidad de subestaciones de gran capacidad y su mandato general de estabilidad de la red. El escrutinio regulatorio las obliga a cumplir tiempos de disparo deterministas y criterios de redundancia, garantizando un ciclo de reemplazo constante. La infraestructura de transporte —incluidos metros, ferrocarriles de alta velocidad y corredores de carga para vehículos eléctricos— ofrece una CAGR del 7,9% hasta 2030. Estos proyectos suelen agrupar almacenamiento de energía y gestión activa de carga, impulsando la necesidad de lógica avanzada capaz de supervisar flujos multidireccionales.

Los clientes industriales continúan invirtiendo de manera constante a medida que digitalizan sus salas de energía de fábrica para prevenir interrupciones no planificadas que podrían comprometer los objetivos de producción. Los desarrolladores de energía renovable especifican cada vez más relés nativos IEC 61850, lo que permite que la automatización del balance de planta aproveche las señales GOOSE de alta velocidad. Las instalaciones de misión crítica, como centros de datos y hospitales, requieren paneles de análisis predictivos integrados con los sistemas de gestión de instalaciones, lo que permite transformar el estado de la protección en órdenes de mantenimiento accionables.

Análisis Geográfico

Mercado de Protección de Barras Colectoras en APAC

La región de Asia-Pacífico contribuyó con el 40,9% de los ingresos de 2024 y se proyecta que crecerá a una CAGR del 6,7% hasta 2030, a medida que China, India y las naciones del Sudeste Asiático aumentan la capacidad de transmisión, electrifican el transporte e integran energías renovables. La Red Estatal de China está desplegando líneas HVDC de ±800 kV que abarcan más de 3.000 km, y cada terminal requiere paneles redundantes de protección de barras colectoras capaces de manejar corrientes de falla de 31,5 kA. Los proyectos del Corredor de Energía Verde de India aceleran la adopción de subestaciones digitales, mientras que Japón se centra en patios de maniobras resistentes a terremotos con buses de proceso de fibra óptica que reducen la masa física y mejoran la resistencia sísmica.

Mercado de Protección de Barras Colectoras en América del Norte

América del Norte ostenta una participación significativa gracias a la Ley Bipartidista de Infraestructura, que asigna 2.200 millones USD para la modernización de la red eléctrica, una parte de los cuales está destinada a mejoras en la protección. Las empresas de servicios públicos deben cumplir con los marcos de ciberseguridad NERC CIP, que ahora se extienden al firmware de los relés, impulsando la demanda de arranque seguro, cifrado y funciones de autenticación de usuarios. El creciente clúster de centros de datos en Virginia, Texas y Arizona prefiere la protección centralizada de barras colectoras que admite mantenimiento predictivo para mantener una disponibilidad de cuatro nueves. Las provincias ricas en hidroelectricidad de Canadá renuevan los patios de maniobras de la década de 1970, buscando esquemas diferenciales robustos frente a la corriente de irrupción de transformadores.

Mercados Europeos en General

Europa avanza de manera constante mediante la integración de energías renovables y proyectos de interconexión en el marco del Plan de Desarrollo de la Red a Diez Años. Los enlaces HVDC Báltico-Nórdicos impulsan las ventas de protección diferencial de corriente continua. La Energiewende de Alemania fomenta la distribución de la automatización, lo que a su vez hace necesarias las actualizaciones de los buses de media tensión. El Reino Unido acelera los corredores de carga para vehículos eléctricos que imponen nuevos patrones de nivel de falla, lo que genera la necesidad de grupos de ajustes adaptativos. La prohibición del Pacto Verde Europeo sobre los equipos con SF₆ después de 2031 promueve el desarrollo de nuevos equipos de maniobra sin gas que se suministran con protección digital integrada, creando una ola de reemplazos.

Panorama Competitivo

La concentración del mercado es moderada. Siemens, ABB y Schneider Electric mantienen posiciones consolidadas gracias a carteras integrales y presencias de servicio globales, mientras que empresas especializadas como Schweitzer Engineering Laboratories aseguran proyectos ofreciendo un profundo soporte de ingeniería y una rápida personalización de firmware. La ventaja competitiva está migrando de las métricas puramente de hardware hacia las credenciales de ciberseguridad, los diagnósticos impulsados por inteligencia artificial y la interoperabilidad multiprotocolo.

Entre los movimientos estratégicos, ABB lanzó el SSC600-SW, una aplicación virtual que permite a las empresas de servicios públicos ejecutar protección diferencial en servidores de uso general, reduciendo así el costo total de propiedad y alineándose con la convergencia más amplia de tecnologías de la información y tecnologías operativas. Schneider Electric introdujo la protección para carga de vehículos eléctricos a través de Schneider Charge Pro, que agrupa relés adaptativos de equilibrio de carga con software de gestión de energía. Las adquisiciones continúan: Power Grid Components adquirió Vizimax en mayo de 2024 para añadir tecnología de ondas viajeras, y Eaton tomó una participación en Jiangsu Huineng Electric para profundizar la capacidad de suministro en Asia-Pacífico.

La Alianza de Protección y Control Virtual fomenta un ecosistema en el que los proveedores independientes de software pueden certificar bloques de lógica para su ejecución en entornos independientes del proveedor, presionando a los actores establecidos para que abran sus cadenas de herramientas propietarias. Las empresas emergentes de inteligencia artificial ahora se asocian con fabricantes de equipos originales para incorporar modelos predictivos que detectan la saturación de transformadores de corriente o el desgaste de interruptores antes de que ocurran fallas, desafiando los flujos de ingresos tradicionales de los servicios.

Líderes de la Industria de Protección de Barras Colectoras

Siemens AG

Schneider Electric SE

General Electric

Schweitzer Engineering Laboratories (SEL)

Hitachi Energy Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Protección de Barras Colectoras Incluidas en este Informe

- Siemens AG

- Hitachi Energy Ltd

- Schneider Electric SE

- General Electric (GE)

- Schweitzer Engineering Laboratories (SEL)

- Eaton Corporation

- Toshiba Corporation

- NR Electric Co., Ltd.

- NARI Group

- Mitsubishi Electric Corp.

- CG Power & Industrial Solutions

- Arteche Group

- ZIV Automation

- Littelfuse Inc.

- Arcteq Relays Ltd.

- Megger Group

- SELTA (ABB Acq.)

- AK-Tek Ltd.

- Hyundai Electric

Desarrollos Recientes de la Industria en el Mercado de Protección de Barras Colectoras

- Enero de 2025: Schneider Electric lanzó Schneider Charge Pro, una solución de carga de vehículos eléctricos energéticamente eficiente con protección integrada de barras colectoras y gestión dinámica de carga.

- Diciembre de 2024: Legrand adquirió Power Bus Way para mejorar la integración de barras colectoras y protección en proyectos comerciales.

- Agosto de 2024: ABB adquirió SEAM Group, añadiendo servicios de prueba y puesta en servicio que refuerzan su oferta de ciclo de vida para soluciones de protección.

- Marzo de 2024: Schneider Electric se comprometió a invertir 140 millones de USD para ampliar la fabricación en Estados Unidos de equipos de maniobra de media tensión, apoyando la demanda de infraestructura crítica.

Alcance del Informe Global del Mercado de Protección de Barras Colectoras

Resumen de la Segmentación

| Diferencial de Baja Impedancia |

| Diferencial de Alta Impedancia |

| Baja Tensión (Hasta 1 kV) |

| Media Tensión (1 kV a 35 kV) |

| Alta Tensión (Por encima de 35 kV) |

| Detección de Fallas |

| Aislamiento Rápido |

| Disparo Selectivo |

| Coordinación de Respaldo |

| Subestaciones de Transmisión y Distribución |

| Sistemas de Equipos de Maniobra |

| Plantas de Energía Renovable |

| Centrales de Generación de Energía |

| Sistemas de Electrificación Ferroviaria |

| Centros de Datos e Infraestructura Crítica |

| Plataformas Marinas y Offshore |

| Otros |

| Empresas de Servicios Públicos |

| Instalaciones Industriales |

| Desarrolladores de Energía Renovable |

| Edificios Comerciales y Campus |

| Centros de Datos e Infraestructura de Tecnologías de la Información |

| Infraestructura de Transporte |

| Defensa y Sector Marítimo |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | Diferencial de Baja Impedancia | |

| Diferencial de Alta Impedancia | ||

| Por Nivel de Tensión | Baja Tensión (Hasta 1 kV) | |

| Media Tensión (1 kV a 35 kV) | ||

| Alta Tensión (Por encima de 35 kV) | ||

| Por Función (Solo Análisis Cualitativo) | Detección de Fallas | |

| Aislamiento Rápido | ||

| Disparo Selectivo | ||

| Coordinación de Respaldo | ||

| Por Aplicación | Subestaciones de Transmisión y Distribución | |

| Sistemas de Equipos de Maniobra | ||

| Plantas de Energía Renovable | ||

| Centrales de Generación de Energía | ||

| Sistemas de Electrificación Ferroviaria | ||

| Centros de Datos e Infraestructura Crítica | ||

| Plataformas Marinas y Offshore | ||

| Otros | ||

| Por Usuario Final | Empresas de Servicios Públicos | |

| Instalaciones Industriales | ||

| Desarrolladores de Energía Renovable | ||

| Edificios Comerciales y Campus | ||

| Centros de Datos e Infraestructura de Tecnologías de la Información | ||

| Infraestructura de Transporte | ||

| Defensa y Sector Marítimo | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se espera para la protección de barras colectoras hasta 2030?

Se proyecta que los ingresos globales crezcan a una CAGR del 6,15% entre 2025 y 2030.

¿Qué región lidera actualmente la demanda?

Asia-Pacífico captó el 40,9% de los ingresos de 2024 y mantiene la mayor presencia.

¿Qué tecnología domina los envíos?

Los esquemas diferenciales de baja impedancia representan el 60,5% de las ventas de 2024, impulsados por las necesidades de alta sensibilidad.

¿Con qué rapidez se están expandiendo las aplicaciones ferroviarias?

La demanda de protección para electrificación ferroviaria está creciendo a una CAGR del 7,3% hasta 2030.

¿Qué factor restringe más la adopción?

El alto costo inicial y la complejidad del sistema reducen la adopción a corto plazo, especialmente en los mercados en desarrollo.

Última actualización de la página el: