Tamaño y Participación del Mercado de Automóviles Conectados de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

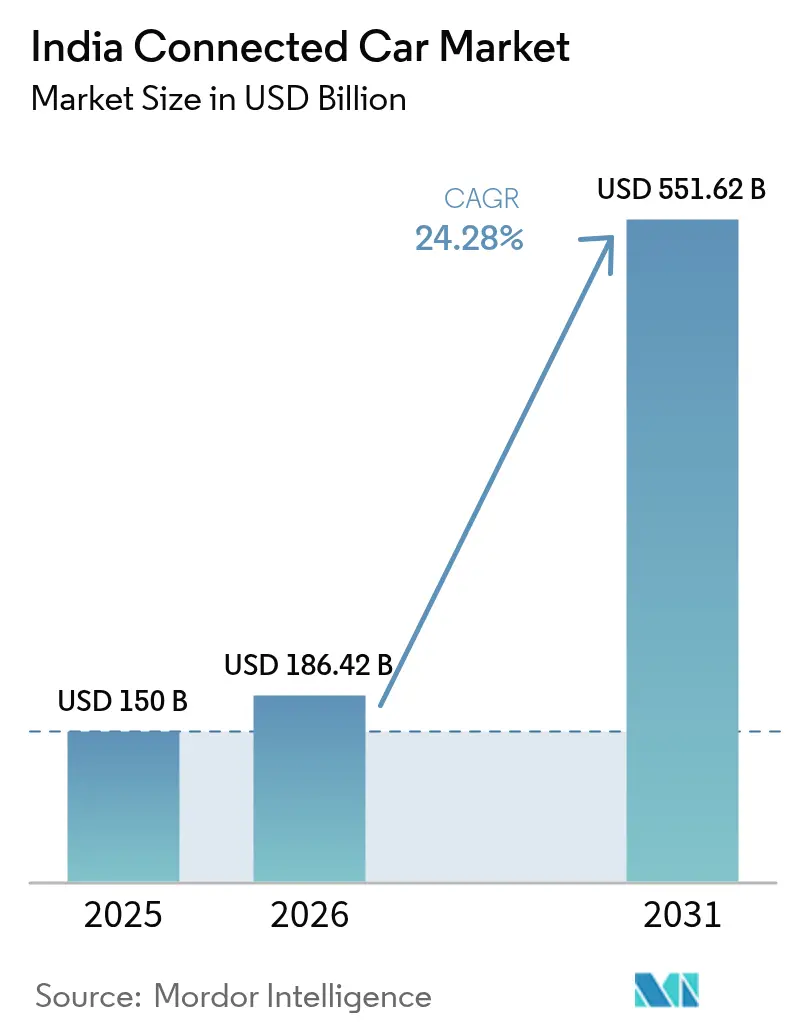

| Tamaño del mercado en el año base (2025) | 150 Mil millones de dólares |

| Tamaño del Mercado (2026) | 186.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 551.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.28% CAGR |

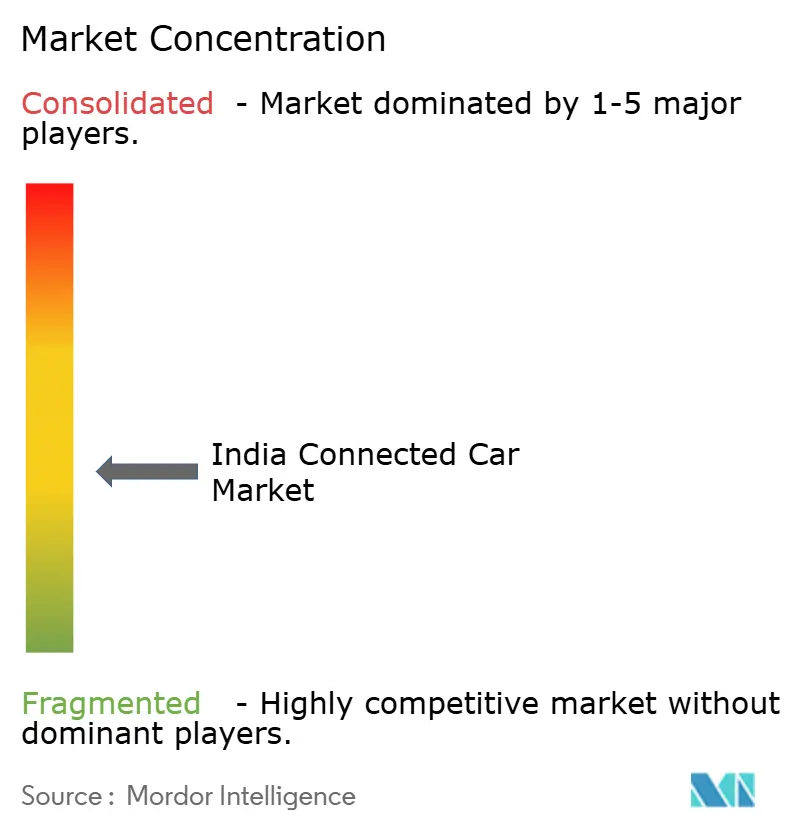

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automóviles Conectados de India por Mordor Intelligence

Se espera que el tamaño del mercado de automóviles conectados de India crezca desde USD 150 millones en 2025 hasta USD 186,42 millones en 2026, y se prevé que alcance USD 551,62 millones en 2031, a una CAGR del 24,28% durante el período 2026-2031. El crecimiento surge de las normas de telemática obligatorias, la rápida expansión de la cobertura 5G y el apetito del consumidor por experiencias vehiculares similares a las del teléfono inteligente, lo que posiciona al mercado de automóviles conectados de India como un semillero para proveedores globales y nacionales. Impulsos regulatorios como AIS-140, el posicionamiento NavIC y Bharat NCAP 2.0 integran la conectividad incluso en los vehículos de entrada, mientras que el mercado de automóviles conectados de India se beneficia de la tercera base de producción automotriz más grande del mundo, que permite a los OEM amortizar rápidamente los costos de electrónica. El reparto de ingresos entre operadores de telecomunicaciones y OEM reduce las barreras de suscripción y permite que el mercado de automóviles conectados de India ofrezca planes de datos asequibles acordes con el aumento del ingreso disponible. Las pilas de ciberseguridad embebidas están ascendiendo en la lista de verificación de compra a medida que las brechas de datos erosionan la confianza; sin embargo, los proveedores que demuestran canales de actualización OTA seguros obtienen una ventaja competitiva.

Conclusiones Clave del Informe

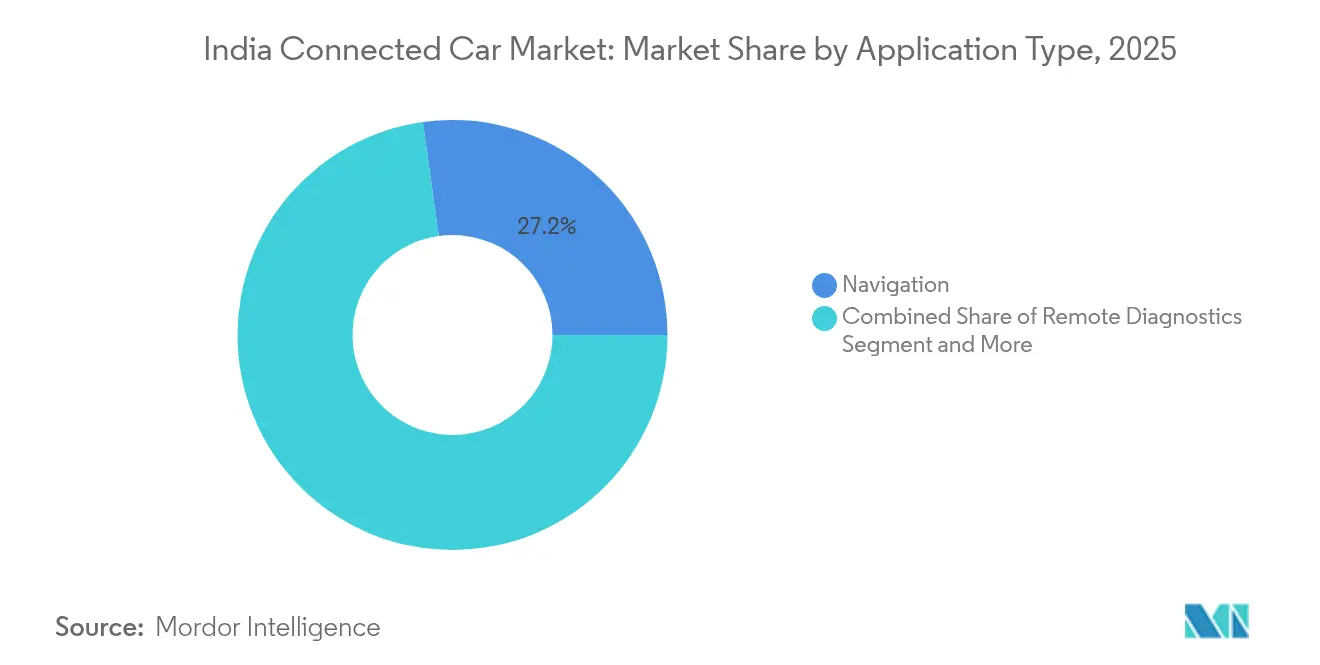

- Por aplicación, la navegación representó el 27,20% de la participación del mercado de automóviles conectados de India en 2025, mientras que se proyecta que las actualizaciones inalámbricas (OTA) se disparen a una CAGR del 26,15% hasta 2031.

- Por tipo de conectividad, las soluciones embebidas representaron el 46,55% del tamaño del mercado de automóviles conectados de India en 2025; se prevé que los sistemas integrados se expandan a una CAGR del 25,1% entre 2026 y 2031.

- Por modelo de comunicación, la comunicación vehículo a infraestructura (V2I) capturó el 52,45% de la cuota de ingresos en 2025, mientras que la comunicación vehículo a nube lidera el crecimiento de la CAGR al 26,05% hasta 2031.

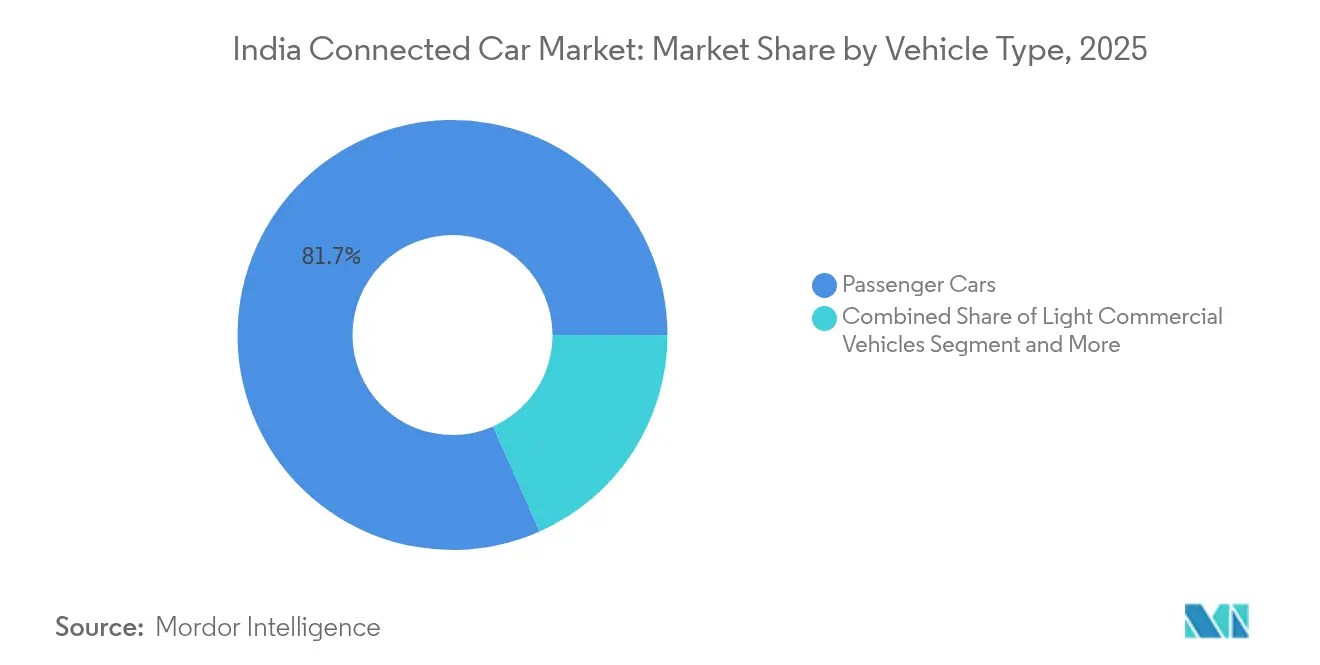

- Por tipo de vehículo, los automóviles de pasajeros representaron el 81,65% del tamaño del mercado de automóviles conectados de India en 2025; sin embargo, los vehículos comerciales ligeros registrarán la CAGR más rápida, del 24,95%, hasta 2031.

- Por canal de ventas, la instalación de fábrica por OEM dominó con una participación del 86,65% en 2025, aunque las adaptaciones de posventa avanzan a una CAGR del 25,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automóviles Conectados de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración Rápida de Teléfonos Inteligentes y Redes 4G/5G | +6.2% | Metrópolis nacionales y ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Mandatos Gubernamentales AIS-140 y AV-NEXT | +5.8% | A nivel nacional, vehículos comerciales y de pasajeros emergentes | Medio plazo (2-4 años) |

| Modelos de Reparto de Ingresos entre OEM y Operadores de Telecomunicaciones | +4.1% | Núcleos urbanos de alto ARPU | Medio plazo (2-4 años) |

| Aumento del Ingreso Disponible y el Gasto Aspiracional | +3.7% | Ciudades de primer y segundo nivel | Largo plazo (≥ 4 años) |

| Cumplimiento NavIC a Bordo | +3.2% | Corredores nacionales | Corto plazo (≤ 2 años) |

| Pilotos de Seguros de Pago por Uso | +2.8% | Zonas urbanas de tráfico denso | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penetración Rápida de Teléfonos Inteligentes y Redes 4G/5G

La base de usuarios 5G de India alcanzó los 365 millones en julio de 2025, creando un terreno fértil para la fusión entre vehículos y teléfonos inteligentes que orienta al mercado de automóviles conectados de India hacia la adopción masiva [1]"Nota de Expansión 4G de BSNL," Departamento de Telecomunicaciones, dot.gov.in. La mayoría de los compradores cita actualmente las funciones conectadas como un factor decisivo al seleccionar un nuevo vehículo, y los OEM responden equipando incluso los SUV compactos con eSIM integradas y aplicaciones móviles. El lanzamiento del modelo Syros de Kia en 2024 incluyó una eSIM de Airtel, lo que permite a los propietarios acceder a tráfico en tiempo real, geocercas y alertas de robo. El mercado de automóviles conectados de India también se beneficia porque las transacciones en la nube circulan por las infraestructuras de facturación de los operadores de telecomunicaciones existentes, manteniendo los costos de suscripción cercanos a los de los datos móviles. A medida que las expectativas del consumidor migran de los teléfonos a los tableros de instrumentos, las aplicaciones de infoentretenimiento y seguridad pasan de ser opcionales a convertirse en factores determinantes de compra, acelerando la conectividad estándar en todas las líneas de modelos.

Mandatos Gubernamentales AIS-140 y AV-NEXT

El estándar AIS-140 exige sistemas de seguimiento y botones de emergencia en los vehículos comerciales, mientras que el borrador del plan AV-NEXT insiste en la integración de NavIC en los automóviles de pasajeros, convirtiendo el cumplimiento normativo en la principal puerta de entrada al mercado de automóviles conectados de India. La puntuación de Bharat NCAP 2.0 eleva aún más la seguridad conectada al otorgar estrellas adicionales por llamadas de emergencia electrónicas y notificación de accidentes habilitadas por telemática. La curva de demanda predecible permite a los proveedores de primer nivel escalar las unidades de control electrónico (ECU) a nivel local, lo que reduce los costos unitarios y aumenta el valor añadido nacional. Con el tiempo, el cumplimiento normativo obligatorio se transforma en un diferenciador competitivo, ya que las marcas que superan el mínimo requerido presumen de puntuaciones de seguridad más altas.

Modelos de Reparto de Ingresos entre OEM y Operadores de Telecomunicaciones

Kia y Airtel, Honda y Jio, y Maruti Suzuki con MapMyIndia ilustran modelos de reparto de ingresos que distribuyen los costos de datos a lo largo de todo el ciclo de vida del vehículo, reduciendo el impacto inicial en el precio. Los operadores de telecomunicaciones obtienen un ARPU incremental, mientras que los OEM convierten las funciones conectadas en paquetes de suscripción que van desde asistencia básica en carretera hasta servicio de conserjería premium. Dichos modelos ayudan al mercado de automóviles conectados de India a escapar de la trampa del hardware de bajo margen mediante la monetización de servicios como el mantenimiento predictivo y los cupones basados en ubicación. Dado que la facturación, la gestión de SIM y la ciberseguridad ya residen dentro de las redes de los operadores de telecomunicaciones, los socios del sector automotriz pueden conectarse a plataformas maduras en lugar de construirlas desde cero.

Aumento del Ingreso Disponible y el Gasto Aspiracional

Los hogares urbanos crecieron significativamente en 2024 y muchos destinan sus ahorros a tecnología en el vehículo que refleja la comodidad del teléfono inteligente. Los SUV compactos, como el Creta EV de Hyundai, incluyen las funciones conectadas como equipamiento estándar, haciéndolos aspiracionales en lugar de de lujo. Los compradores más jóvenes se inclinan por automóviles que pueden controlar mediante asistentes de voz, y esta preferencia se extiende hacia las ciudades de segundo nivel a medida que aumentan los ingresos. Para los propietarios de flotas, la telemática reduce el consumo de combustible y el mantenimiento, compensando los costos iniciales. En consecuencia, el mercado de automóviles conectados de India registra una mayor penetración en los segmentos de carrocería de alto crecimiento, como los crossovers, donde la tecnología actúa como un distintivo de estilo de vida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por Brechas de Datos y Ciberataques | −3.2% | Mercados urbanos | Corto plazo (≤ 2 años) |

| Cobertura LTE Deficiente en Corredores Rurales | −2.8% | Regiones del norte y el este del interior del país | Medio plazo (2-4 años) |

| ARPU Bajo en Suscripciones de Servicios Conectados | −2.1% | Ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| Flota Heredada Incapaz de Adaptarse Mediante Posventa | −1.9% | Centros logísticos con camiones más antiguos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por Brechas de Datos y Ciberataques

Los ataques de ransomware a sistemas de infoentretenimiento globales encendieron las alarmas entre los compradores indios, quienes ahora dudan en compartir datos de conducción. Si bien empresas emergentes como SecureThings ofrecen software de detección de anomalías, la adopción sigue siendo desigual porque ninguna regulación específica de India equivale a la cláusula de ciberseguridad WP.29 de la UE. Sin estándares obligatorios, los OEM pequeños tratan el gasto en ciberseguridad como opcional, abriendo brechas que erosionan la confianza. Los ataques informáticos de alto perfil podrían desacelerar el mercado de automóviles conectados de India si los consumidores comienzan a desactivar los módulos SIM o se niegan a dar su consentimiento para la recopilación de datos.

Cobertura LTE Deficiente en Corredores Rurales

Las autopistas nacionales que conectan los cinturones mineros en Jharkhand o las rutas turísticas en el noreste del país sufren puntos ciegos, lo que obliga a los camiones conectados a recurrir a la señalización por SMS. La expansión 4G de BSNL, prevista para finalizar en 2026, colmará las lagunas; sin embargo, el tiempo de inactividad intermedio diluye los beneficios del análisis de flotas [2]"India Supera los 365 Millones de Usuarios 5G," The Economic Times, economictimes.indiatimes.com. Los OEM deben añadir módems de perfil dual y lógica de almacenamiento y reenvío, lo que incrementa el costo de la lista de materiales (BOM) y modera el crecimiento en los segmentos más sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aplicación: La Navegación Lidera Mientras las Actualizaciones OTA Aceleran

La navegación representó el 27,20% de la participación del mercado de automóviles conectados de India en 2025, ya que las congestionadas redes urbanas y la señalización vial de calidad irregular hicieron vital el redireccionamiento en tiempo real. Los socios de cartografía local, como MapMyIndia, elaboran alertas de baches y datos de estaciones de servicio que resultan relevantes para los viajeros cotidianos. En contraste, las actualizaciones inalámbricas (OTA) registran una CAGR del 26,15% hasta 2031, ya que los OEM comprenden que una sola corrección remota evita miles de visitas al taller. Se proyecta que el tamaño del mercado de automóviles conectados de India para actualizaciones OTA aumente significativamente para 2031, un incremento que pone de relieve la creciente participación del software en el valor del vehículo. El diagnóstico remoto y la transmisión multimedia le siguen, impulsados por el agrupamiento de planes de datos en el automóvil con los paquetes móviles familiares por parte de los operadores de telecomunicaciones. La adopción de llamadas de emergencia electrónicas (e-call) aumenta bajo Bharat NCAP 2.0, reforzando la seguridad como tema de venta.

La segunda oleada de adopción de aplicaciones se centra en la personalización. Los ajustes de climatización de la cabina se sincronizan mediante perfiles en la nube, mientras que los asistentes de voz aprenden dialectos locales. Tales evoluciones consolidarán aún más al mercado de automóviles conectados de India como un ámbito de software en el que la entrega continua supera los ciclos de renovación por año de modelo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Conectividad: Las Soluciones Embebidas Dominan a Pesar de las Presiones de Costos

Los módulos eSIM embebidos se instalaron en el 46,55% de los nuevos vehículos conectados durante 2025, ya que los OEM desean mantener el control durante todo el ciclo de vida sobre los diagnósticos, el firmware y el enrutamiento de datos. La conectividad integrada, que aprovecha los datos del teléfono inteligente, crece con mayor rapidez a una CAGR del 25,1%, a medida que los costos de la cadena de suministro aumentan y los consumidores rechazan el incremento de los precios de venta al público sugeridos (PVPR). El enfoque híbrido suele aplicarse en variantes de equipamiento intermedio, donde los compradores aportan sus propios datos pero el vehículo conserva una eSIM de bajo ancho de banda como respaldo para el tráfico de seguridad crítica.

Los sistemas acoplados (tethered) siguen siendo de nicho en términos de penetración, utilizados principalmente por adaptadores de posventa. No obstante, el bajo costo del hardware los mantiene vigentes para las adaptaciones de flotas. A lo largo del horizonte de previsión, la industria de automóviles conectados de India probablemente se decantará por una estrategia de doble núcleo: embebido para casos de uso de alto valor o con fuertes exigencias regulatorias, e integrado para las líneas de presupuesto.

Por Modelo de Comunicación: La Infraestructura V2I Impulsa la Adopción Actual

La comunicación vehículo a infraestructura (V2I) mantuvo una participación del 52,45% en 2025, respaldada por las inversiones municipales en semáforos adaptativos y la digitalización de las plazas de peaje. Por ejemplo, el centro de comando de Bengaluru comparte datos de fase de señales con las flotas de empresas para minimizar el tiempo de inactividad. Se prevé que la participación de V2I disminuya moderadamente a medida que el uso de la comunicación vehículo a nube (V2C) escale hasta una CAGR del 26,05% para 2031, impulsado por el almacenamiento y el análisis de datos más económicos. Se espera que el tamaño del mercado de automóviles conectados de India vinculado a los servicios V2C crezca, reflejando así la demanda de análisis y transmisión de contenidos.

La comunicación vehículo a vehículo (V2V) y vehículo a peatón (V2P) sigue limitada a corredores piloto, como la autopista Delhi-Jaipur. La adopción aguarda la clarificación de la asignación de espectro en torno a la banda de 5,9 GHz y la financiación de las unidades de borde de carretera. No obstante, una vez alcanzada la masa crítica, las alertas entre pares para peligros en ángulo muerto y proximidad de peatones podrían desencadenar otro punto de inflexión del crecimiento.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran Mientras los Segmentos Comerciales Aceleran

Los automóviles de pasajeros aportaron el 81,65% de los ingresos en 2025, impulsados por los altos volúmenes de ventas y la intensa guerra de funciones entre las marcas. Los SUV compactos dominan porque los compradores con conocimientos tecnológicos equiparan los tableros de instrumentos conectados con un valor irrenunciable. Los vehículos comerciales ligeros registran la CAGR más rápida, del 24,95%, ya que los operadores de última milla buscan eficiencia en el despacho. Los camiones pesados adoptan la conectividad para la orientación sobre consumo de combustible, pero la flota objetivo se renueva con mayor lentitud, lo que modera el volumen.

A medida que aumentan las ventas de vehículos eléctricos (EV), tanto los segmentos de pasajeros como los de vehículos comerciales ligeros (LCV) dependen cada vez más de la conectividad para gestionar la salud de la batería y la planificación de rutas de carga. Los propietarios de flotas, por su parte, planean aprovechar los descuentos en seguros impulsados por los sistemas ADAS, lo que impulsa la adopción en rutas de transporte agrario y minero donde el tiempo de inactividad genera altos costos de oportunidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Integración por OEM Domina a Pesar del Crecimiento de la Posventa

La instalación de fábrica por OEM representó el 86,65% de los envíos de 2025, ya que la garantía de garantía y el cumplimiento de AIS-140 animan a los compradores a optar por los equipos integrados de fábrica. Esta vía captura casi la totalidad del subsidio de los planes de incentivos vinculados a la producción que recompensan el abastecimiento local de módulos. Sin embargo, las ventas de posventa registran una brisk CAGR del 25,9%, ya que millones de automóviles anteriores a 2020 buscan soluciones de seguridad y navegación en adaptaciones. El fabricante de conjuntos de chips Quectel y los integradores como Embitel apuntan a este segmento de larga cola mediante cajas de conexión directa. Para las aseguradoras, las adaptaciones crean nuevos flujos de datos sin necesidad de esperar una década a que la flota se renueve.

El ecosistema de doble canal significa que el mercado de automóviles conectados de India equilibra los sistemas de fábrica de alta gama con complementos asequibles, ampliando la base total de clientes alcanzables.

Análisis Geográfico

Los núcleos metropolitanos como Delhi NCR, Bombay, Pune, Bengaluru e Hyderabad concentran una cuota notable de las activaciones actuales de automóviles conectados. Estas zonas disfrutan de cobertura 5G casi continua, densas redes de concesionarios y consumidores familiarizados con los pagos mediante aplicaciones. Pune, sede de múltiples centros de I+D de OEM, también actúa como banco de pruebas para los primeros despliegues de actualización OTA. En el oeste de India, el alto ingreso per cápita se combina con un tráfico denso, lo que aumenta la utilidad percibida de la navegación y las llamadas de emergencia electrónicas (e-call).

Las ciudades de segundo nivel, como Indore, Coimbatore y Lucknow, forman la siguiente vanguardia. A medida que se extiende la infraestructura de fibra y aumentan los ingresos medios, los OEM lanzan versiones de equipamiento intermedio con conectividad adaptadas a estos compradores. Sin embargo, la cobertura LTE deficiente en las vías periurbanas obliga a los modos de respaldo y eleva los costos de soporte. Los proyectos del programa India Digital reservan actualizaciones de estaciones base transceptoras (BTS) rurales, pero su finalización escalonada hasta 2026 deja una brecha de fiabilidad a corto plazo.

Los corredores de transporte de larga distancia, desde Bombay hasta Chennai o desde Delhi hasta Calcuta, revelan otra dimensión. Los gestores de flotas exigen un seguimiento minuto a minuto para cumplir con las normas de guías de envío electrónicas (e-way bill), aunque las zonas sin cobertura en la meseta de Odisha o los bosques de Jharkhand diluyen el valor. Los módems híbridos satelitales-celulares piloto tienen como objetivo colmar estas lagunas. La industria de automóviles conectados de India adapta así sus productos a un mosaico de perfiles de conectividad, desde las densísimas redes metropolitanas hasta los nodos rurales esporádicos.

Panorama Competitivo

El mercado de automóviles conectados de India alberga una combinación de OEM masivos, marcas emergentes, operadores de telecomunicaciones, proveedores de electrónica de primer nivel y especialistas en plataformas de actualización inalámbrica (OTA). Maruti Suzuki, Hyundai y Tata Motors aprovechan sus bases instaladas y el alcance de sus concesionarios para preinstalar telemática en los nuevos modelos. MG Motor impulsa los límites con asistentes de voz con inteligencia artificial (IA) en todas las variantes, lo que obliga a los incumbentes a igualar la oferta. Los operadores de telecomunicaciones Airtel y Jio aportan experiencia en red, facturación y ciberseguridad; monetizan los planes de datos al tiempo que integran herramientas de gestión del ciclo de vida de la SIM.

Las empresas emergentes tecnológicas aportan agilidad. Fleetx recaudó USD 34,2 millones para expandir el análisis de despacho con IA que rivaliza con los datos del tablero de instrumentos de los OEM. Los mapas NavIC-first de MapMyIndia se convirtieron en predeterminados en varios lanzamientos de 2025. Los actores de nicho en ciberseguridad, como SecureThings o Cybellum, ofrecen sistemas de detección de intrusiones que satisfacen las expectativas emergentes al estilo WP.29.

Las fusiones y adquisiciones (M&A) se intensifican a medida que los OEM buscan profundidad digital. Tata Motors reveló planes para adquirir una participación significativa en Freight Tiger con el fin de integrar el SaaS logístico en su línea comercial [3]"Adquiere Participación en Freight Tiger," Tata Motors, tatamotors.com. Hyundai se asoció con Savari para codesarrollar pilas V2X adaptadas a las normas de espectro de India. La ventaja competitiva depende ahora menos de la estampación de metal y más del tiempo de actividad en la nube, el tiempo de respuesta ante vulnerabilidades y los ecosistemas de desarrolladores, lo que subraya la tesis del automóvil definido por software dentro del mercado de automóviles conectados de India.

Líderes de la Industria de Automóviles Conectados de India

Maruti Suzuki India Ltd

Hyundai Motor India Ltd

Tata Motors Ltd

Mahindra & Mahindra Ltd

Kia India Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Kia India se asoció con Airtel Business en la plataforma Kia Connect 2.0, que abarca la gestión de vehículos, voz con IA, control remoto y funciones de seguridad a través de la red nacional segura de Airtel.

- Abril de 2024: HARMAN declaró que Tata Motors seleccionó la HARMAN Ignite Store como su mercado oficial de aplicaciones para el vehículo, poniendo servicios digitales compatibles con Android Automotive a disposición de los consumidores indios.

Alcance del Informe del Mercado de Automóviles Conectados de India

Un automóvil conectado es un vehículo equipado con acceso a internet y conectividad inalámbrica, lo que le permite compartir datos con otros dispositivos, sistemas y redes. Esta conectividad habilita una serie de funciones y servicios, como actualizaciones de tráfico en tiempo real, diagnóstico remoto del vehículo y transmisión de infoentretenimiento.

El mercado de automóviles conectados de India está segmentado por aplicación, forma de conectividad, conectividad vehicular y tipo de vehículo. Por aplicación, el mercado se segmenta en asistencia al conductor, telemática, infoentretenimiento y otras aplicaciones. Por forma de conectividad, el mercado se segmenta en integrado, embebido y acoplado (tethered). Por conectividad vehicular, el mercado se segmenta en vehículo a vehículo (V2V), vehículo a infraestructura (V2I) y vehículo a peatón (V2P). Por tipo de vehículo, el mercado se segmenta en automóviles de pasajeros y vehículos comerciales. El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos mencionados en términos de valor (USD).

| Navegación |

| Diagnóstico Remoto |

| Transmisión Multimedia |

| Redes Sociales y Otras Aplicaciones |

| Actualización OTA |

| Asistencia en Carretera |

| Asistencia e-call y SOS |

| Operación Remota |

| Estacionamiento Automático/Estacionamiento Conectado |

| Piloto Automático |

| Integración con el Hogar |

| Recuperación/Alerta de Vehículo Robado |

| Embebido |

| Integrado |

| Acoplado (Tethered) |

| Vehículo a Vehículo (V2V) |

| Vehículo a Infraestructura (V2I) |

| Vehículo a Peatón (V2P) |

| Vehículo a Nube (V2C) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Instalación de Fábrica por OEM |

| Adaptación de Posventa |

| Por Tipo de Aplicación | Navegación |

| Diagnóstico Remoto | |

| Transmisión Multimedia | |

| Redes Sociales y Otras Aplicaciones | |

| Actualización OTA | |

| Asistencia en Carretera | |

| Asistencia e-call y SOS | |

| Operación Remota | |

| Estacionamiento Automático/Estacionamiento Conectado | |

| Piloto Automático | |

| Integración con el Hogar | |

| Recuperación/Alerta de Vehículo Robado | |

| Por Tipo de Conectividad | Embebido |

| Integrado | |

| Acoplado (Tethered) | |

| Por Modelo de Comunicación | Vehículo a Vehículo (V2V) |

| Vehículo a Infraestructura (V2I) | |

| Vehículo a Peatón (V2P) | |

| Vehículo a Nube (V2C) | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados | |

| Por Canal de Ventas | Instalación de Fábrica por OEM |

| Adaptación de Posventa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de automóviles conectados de India en 2026?

El tamaño del mercado de automóviles conectados de India se valora en USD 186,42 millones en 2026.

¿Cuál es la CAGR proyectada para los vehículos conectados en India hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 24,28% de 2026 a 2031.

¿Qué aplicación tiene la mayor participación actualmente?

La navegación lidera con una participación del 27,20% gracias a la integración del tráfico en tiempo real y la cartografía local.

¿Por qué las actualizaciones inalámbricas (OTA) son las de mayor crecimiento?

Las actualizaciones OTA reducen las visitas a los centros de servicio y permiten a los OEM distribuir funciones de forma remota, impulsando una CAGR del 26,15% hasta 2031.

Última actualización de la página el: