Tamaño y Cuota del Mercado de Autobuses Escolares de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

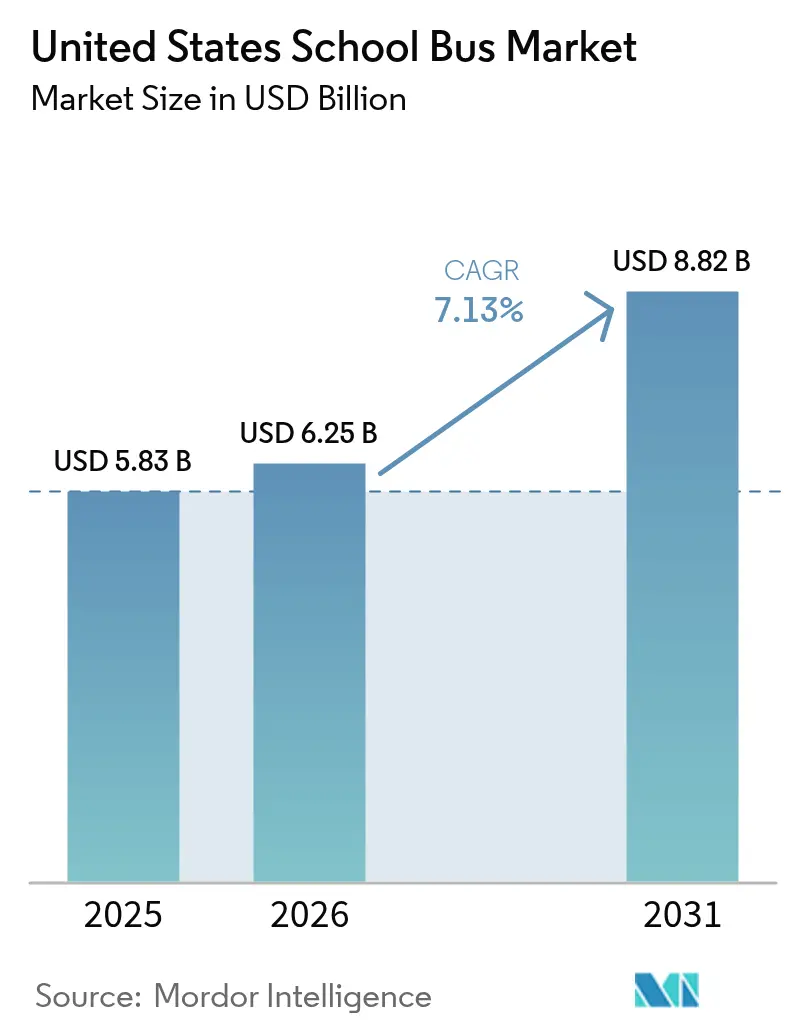

| Tamaño del mercado en el año base (2025) | 5.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autobuses Escolares de los Estados Unidos por Mordor Intelligence

El mercado de autobuses escolares de los Estados Unidos fue valorado en 5.830 millones de USD en 2025 y se estima que crecerá desde 6.250 millones de USD en 2026 hasta alcanzar los 8.820 millones de USD en 2031, a una CAGR del 7,13% durante el período de previsión (2026-2031). Con los avances tecnológicos, la aparición de autobuses escolares eléctricos en las carreteras subraya el compromiso con el cuidado medioambiental y el futuro de las generaciones más jóvenes. La rápida transición hacia vehículos eléctricos de batería y las innovadoras soluciones de bajo nivel de NOx están preparadas para impulsar significativamente la adopción de autobuses escolares eléctricos. Al mismo tiempo, mandatos de seguridad más estrictos de la NHTSA y plazos de compra de cero emisiones a nivel estatal están acelerando las decisiones de reemplazo que de otro modo podrían haberse pospuesto. Los participantes de la industria están, por tanto, equilibrando las escaseces de chasis a corto plazo, las deficiencias en la formación de técnicos y la infraestructura de carga desigual, con oportunidades a más largo plazo, como los flujos de ingresos de vehículo a red y las microrredes de depósito que reducen materialmente el costo total de propiedad.

Conclusiones Clave del Informe

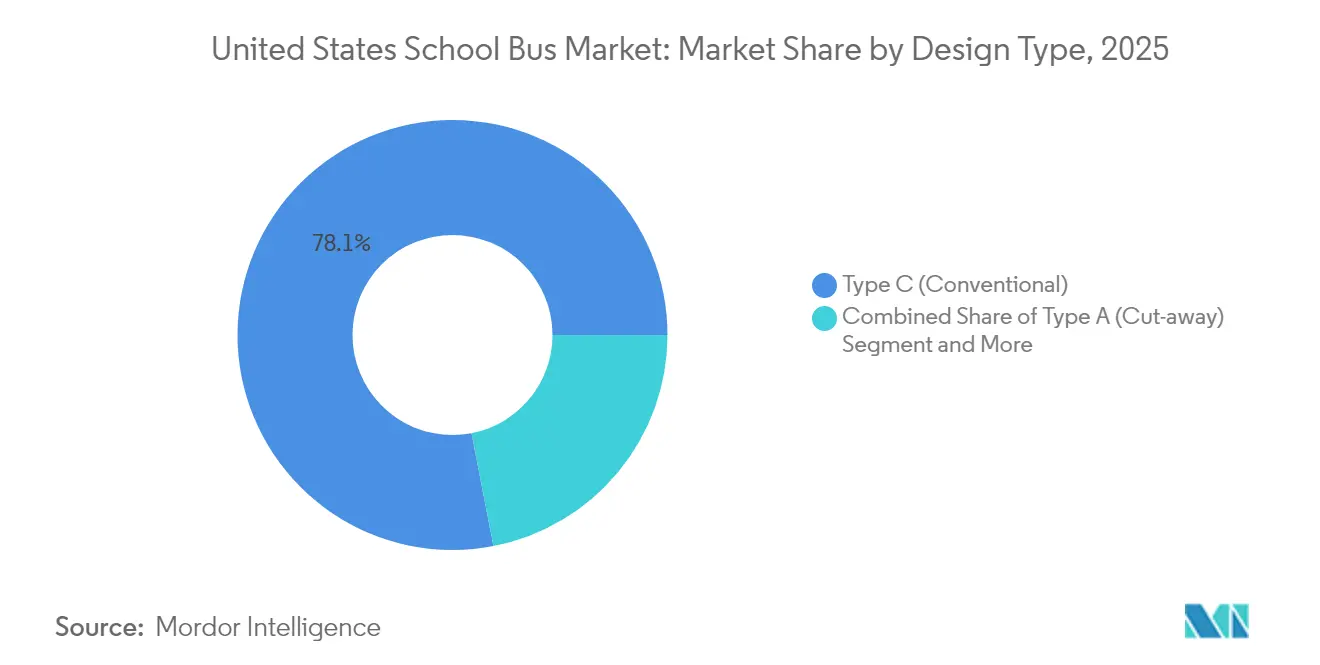

- Por tipo de diseño, el Tipo C (autobuses convencionales) lideró el mercado de autobuses escolares de los Estados Unidos con el 78,05% de la cuota de mercado en 2025, avanzando a una CAGR del 8,05% hasta 2031.

- Por tren motriz, los modelos de combustión interna retuvieron una cuota del 88,40% del tamaño del mercado de autobuses escolares de los Estados Unidos en 2025, mientras que las variantes eléctricas de batería e híbridas se están expandiendo a una CAGR del 37,09% hasta 2031.

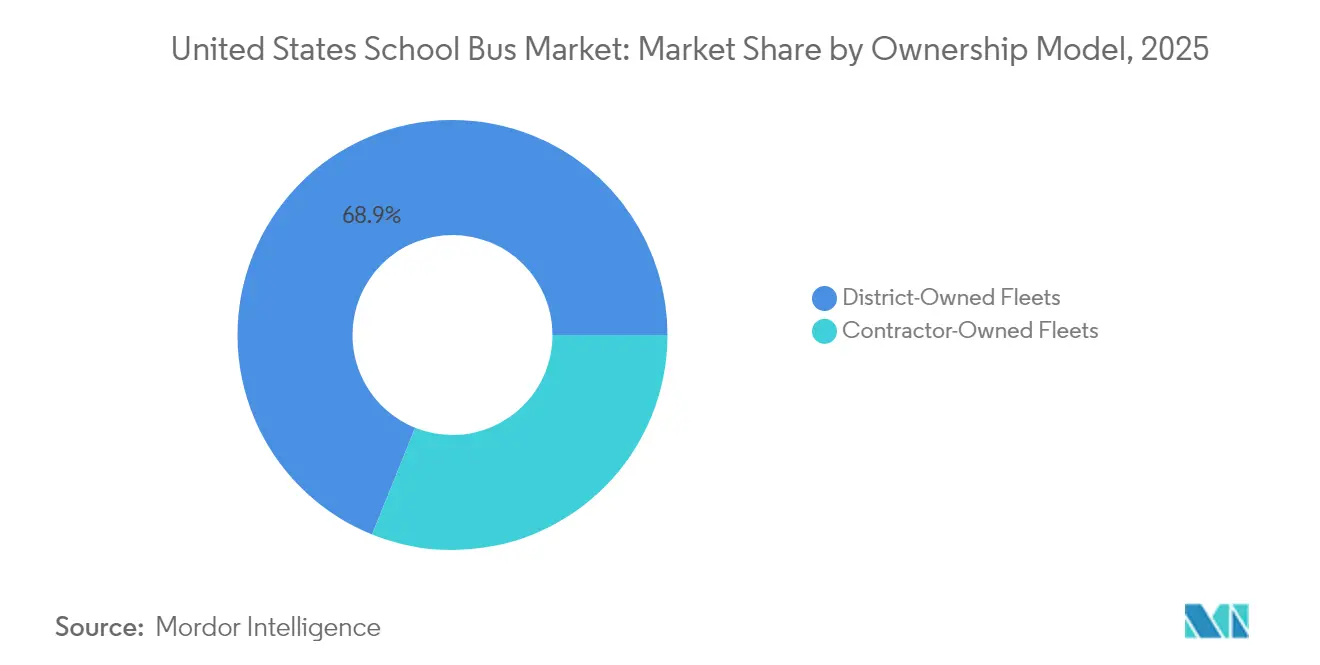

- Por modelo de propiedad, las flotas controladas por el distrito representaron el 68,90% del mercado de autobuses escolares de los Estados Unidos en 2025, mientras que se prevé que las operaciones de propiedad del contratista registren una CAGR del 7,76% durante 2026-2031.

- Por capacidad de asientos, los autobuses de tamaño mediano (30-60 asientos) representaron el 56,60% del tamaño del mercado de autobuses escolares de los Estados Unidos en 2025, y se proyecta que los autobuses más pequeños (menos de 30 asientos) crezcan a una CAGR del 7,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Autobuses Escolares de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso del Financiamiento de la EPA para Autobuses Limpios | +2.1% | Nacional; comunidades desfavorecidas | Mediano plazo (2-4 años) |

| La Antigüedad de la Flota Impulsa la Demanda de Autobuses | +1.8% | Nacional; agudo en el Medio Oeste y distritos rurales | Largo plazo (≥ 4 años) |

| Los Mandatos de Seguridad Aceleran la Renovación de la Flota | +1.3% | A nivel nacional; más fuerte en el Noreste | Corto plazo (≤ 2 años) |

| La Demanda de Combustibles de Bajo NOx Aumenta | +0.9% | California, Texas, corredor del Noreste | Mediano plazo (2-4 años) |

| Potencial de Ingresos V2G para Escuelas | +0.7% | California, Nueva York, proyectos piloto seleccionados | Largo plazo (≥ 4 años) |

| Las Microrredes Reducen el Costo Total de Propiedad Eléctrico | +0.4% | Cinturón Solar; regiones con alianzas con empresas de servicios públicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Financiamiento Federal a través del Programa de Autobuses Escolares Limpios de la EPA

El Programa de Autobuses Escolares Limpios de la EPA ha modificado la economía de adquisición al compensar hasta el 80% de los costos incrementales de los modelos eléctricos de batería, lo que impulsa a los distritos a acelerar los calendarios de reemplazo más allá de los ciclos normales de depreciación. La puntuación de prioridad dirige el 45% de los fondos a comunidades de bajos ingresos y comunidades tribales, creando grupos de adopción en mercados que históricamente han enfrentado limitaciones debido a bases impositivas bajas. Se espera que esta oleada de demanda subsidiada alcance su punto máximo antes de que el programa concluya en 2026, comprimiendo las ventanas de adquisición e intensificando la competencia por los cupos de producción. Por tanto, los fabricantes de equipos originales (OEM) y los proveedores de baterías están ampliando la capacidad doméstica mientras forjan alianzas con empresas de servicios públicos para agilizar los despliegues de carga.

Flota Nacional Envejecida (Más de 11 Años) que Impulsa la Demanda de Reemplazo

La edad media de los autobuses supera actualmente los 11 años, muy por encima de la guía de 12 años o 500.000 millas de la Administración Federal de Tránsito, lo que crea un retraso de una cantidad significativa de unidades de autobuses que deben ser renovadas en un plazo de cinco años. Los costos de mantenimiento diferido están escalando, particularmente en el Medio Oeste, donde los inviernos severos aceleran la corrosión. Los modelos eléctricos cuestan aproximadamente 0,40 USD por milla en mantenimiento frente a 0,70 USD para el diésel, lo que permite que los ahorros en el ciclo de vida compensen los mayores precios de compra durante 12 años [1]Departamento de Energía de EE. UU., "Ficha Técnica de Vehículos de Mediano y Gran Tonelaje," energy.gov. Los sistemas rurales con las flotas más antiguas están explorando puentes de propano o GNC mientras evalúan subvenciones para la infraestructura de electrificación. Los OEM están respondiendo con chasis electrificados modulares que reutilizan los diseños existentes de Tipo C, acortando la curva de aprendizaje para los mecánicos del distrito. Esta alineación del momento de fin de vida útil y la disponibilidad de incentivos sustenta las sólidas perspectivas de crecimiento del mercado de autobuses escolares de los Estados Unidos.

Estrictos Mandatos de Seguridad a Bordo que Aceleran la Renovación de la Flota

Las revisiones en curso de la NHTSA a las Normas Federales de Seguridad de Vehículos Automotores están obligando a los distritos a retirar autobuses fabricados antes de 2020, especialmente aquellos que carecen de anclajes modernos para sistemas de retención infantil, acristalamientos mejorados y salidas de emergencia perfeccionadas. La denegación por parte de la agencia en 2024 de la solicitud de exención de la FMVSS 217 de Blue Bird subrayó la disposición de los reguladores a imponer costos de modernización que pueden alcanzar los 15.000 USD por vehículo, acelerando las retiradas de servicio [2]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Denegación de la Petición de Blue Bird," nhtsa.gov. Las normas propuestas de la FMVSS 305a elevan aún más el listón en materia de resistencia a impactos eléctricos y aislamiento de baterías tras accidentes, favoreciendo a los OEM con mayores presupuestos de ingeniería de cumplimiento normativo. Las herramientas de aplicación complementarias, como las cámaras de brazo de parada de alta definición, han reducido las tasas de infracción en un 40%, reforzando la presión pública a favor de flotas más seguras y modernas. A medida que los distritos sopesan la responsabilidad legal y las primas de seguros, el cumplimiento de las normas de seguridad se está convirtiendo en un factor casi tan influyente como la elección del sistema de propulsión en las decisiones de reemplazo.

Demanda de 'Otros Combustibles' de Bajo NOx en Condados Fuera de los Estándares de Calidad del Aire

Las normas de calidad del aire en zonas de no conformidad con los estándares de ozono están sosteniendo la demanda de autobuses de gas natural comprimido y propano que reducen las emisiones de NOx a un costo de capital inferior al de los eléctricos. La Regla 1195 del Distrito de Gestión de la Calidad del Aire de la Costa Sur obliga a que las incorporaciones de flota utilicen combustibles alternativos, lo que ayuda al GNC a capturar cuotas de dos dígitos en el sur de California. Los distritos de Texas en Houston y Dallas están realizando la transición al propano, que ofrece un descuento de precio en comparación con las opciones eléctricas, proporcionando alivio fiscal inmediato y logrando un ahorro del 50% en costos de combustible en comparación con el diésel. Los innovadores remolques portátiles de repostaje de GNC desplegados en el condado rural de Kern amplían la adopción más allá de las redes de gasoductos. Estos combustibles provisionales permiten a los distritos cumplir los objetivos de NOx a corto plazo mientras planifican despliegues de carga de varios años, reforzando una mezcla de propulsión heterogénea en el mercado de autobuses escolares de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasa Infraestructura de Carga en Zonas Rurales | -1.4% | Medio Oeste rural y Oeste Montañoso | Mediano plazo (2-4 años) |

| El Elevado Costo de los Autobuses Eléctricos Persiste | -0.9% | Distritos rurales y con limitaciones fiscales | Corto plazo (≤ 2 años) |

| Escasez de Técnicos de Alta Tensión | -0.7% | A nivel nacional; sesgo hacia zonas rurales | Largo plazo (≥ 4 años) |

| Cuellos de Botella en Chasis de Mediano Tonelaje | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasa Infraestructura de Carga en Zonas Rurales

Los distritos rurales se enfrentan a un déficit de cinco a diez veces en la densidad de carga pública en comparación con las zonas urbanas, lo que complica la planificación de rutas para largas jornadas diarias. Si bien las Escuelas Williamsfield de Illinois superaron el obstáculo mediante una microrred en el campus que ahora satisface el 94% de las necesidades energéticas, la mayoría de los sistemas rurales carecen del personal técnico o las alianzas con empresas de servicios públicos para replicar el modelo. La Ley de Inversión en Infraestructura y Empleos asignó 1.250 millones de USD para infraestructura de vehículos eléctricos en zonas rurales. Sin embargo, los plazos de ejecución de los proyectos superan los ciclos de reemplazo inmediatos, lo que genera desajustes de calendario. Hasta que los cargadores de Nivel 3 estén más ampliamente disponibles, el diésel y el propano seguirán siendo opciones de respaldo importantes, moderando el impulso general de la electrificación en el mercado de autobuses escolares de los Estados Unidos.

Elevado Costo Inicial de los Autobuses Eléctricos a Pesar de los Incentivos

A pesar de los descuentos que cubren hasta el 80% de los costos incrementales, los distritos aún enfrentan una prima promedio de 156.000 USD al adquirir vehículos eléctricos de batería en lugar de diésel. Esta presión financiera ha llevado a la derrota de emisiones de bonos en varios condados de Nueva York. El estado proyecta que su mandato de cero emisiones tendrá un costo de 8.900 millones de USD, un desafío para muchas localidades que ya luchan con restricciones presupuestarias y necesitan nuevas fuentes de ingresos. Si bien la reutilización de chasis existentes por entre 110.000 y 180.000 USD presenta una solución más económica, su adopción se ha visto frenada por estándares ambiguos de pruebas de choque federales. Mientras tanto, los modelos de financiamiento de energía como servicio ofrecen un posible alivio, pero requieren habilidades avanzadas de adquisición que a menudo faltan en los distritos más pequeños, lo que complica aún más los problemas de asequibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Diseño: Dominio Convencional en Medio de una Modernización Gradual

Los autobuses Tipo C (convencionales) anclaron el mercado de autobuses escolares de los Estados Unidos en 2025 con una cuota del 78,05%, y se espera que el segmento registre una CAGR del 8,05% hasta 2031, ya que los distritos favorecen su combinación de maniobrabilidad y capacidad de asientos. Por tanto, el tamaño del mercado de autobuses escolares de los Estados Unidos para este diseño está destinado a aumentar de manera constante a medida que los ciclos de reemplazo se alineen con las ventanas de incentivos que subvencionan las transformaciones eléctricas de batería. Los OEM están reforzando las plataformas Tipo C con sistemas actualizados de asistencia al conductor, manteniendo al mismo tiempo las dimensiones del chasis con las que el personal de mantenimiento está familiarizado. Los paquetes de actualización incluyen control electrónico de estabilidad y sistemas de cámaras de 360 grados que simplifican la formación del conductor y reducen las primas de seguros.

Una ola paralela de modernización se está desarrollando en las configuraciones de estilo tránsito Tipo D, que atienden a rutas consolidadas que requieren una capacidad de 90 pasajeros. El lanzamiento del Saf-T-Liner EFX2 de Thomas Built en marzo de 2025 añadió estructuras de carrocería mejoradas contra vuelcos y advertencias de abandono de carril, señalando un cambio de la industria hacia las normas de seguridad del transporte masivo. A medida que los distritos consolidan depósitos y amplían la longitud de las rutas, se proyecta que la demanda del Tipo D supere los promedios históricos, aunque los cupos de producción limitados pueden restringir las entregas a corto plazo. En el extremo inferior, los autobuses Tipo A y B sirven al transporte para personas con necesidades especiales y corredores urbanos estrechos. Si bien siguen siendo nicho en volumen de unidades, un aumento en los programas de educación individualizada está impulsando las perspectivas de crecimiento, especialmente para las variantes eléctricas que pueden operar silenciosamente durante las ventanas de recogida en las primeras horas de la mañana.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Tren Motriz: Disrupción Eléctrica Dentro del Dominio del Diésel

Los motores de combustión interna capturaron el 88,40% del tamaño del mercado de autobuses escolares de los Estados Unidos en 2025, aunque se prevé que la cuota del segmento se reduzca a medida que los despliegues de vehículos eléctricos de batería se aceleren gracias a los esquemas de financiamiento federal. El tamaño del mercado de autobuses escolares de los Estados Unidos para los modelos eléctricos está destinado a crecer rápidamente, dado su CAGR del 37,09% hasta 2031. El diésel mantiene una ventaja en geografías remotas donde la resistencia invernal y la disponibilidad de combustible siguen siendo primordiales. No obstante, los OEM están integrando motores de menor NOx y sistemas de reducción de ralentí para prolongar la relevancia del diésel en medio del escrutinio medioambiental.

El impulso eléctrico es particularmente fuerte en estados con mandatos de compra de cero emisiones e incentivos de respuesta a la demanda de empresas de servicios públicos. Los trenes motrices híbridos ocupan un nicho pequeño pero estratégico, ofreciendo a los distritos una vía de transición que mitiga la ansiedad por la autonomía mientras proporciona ahorros de combustible del 20-30%. Los modelos de propano y GNC sustentan el cumplimiento normativo en los condados de no conformidad con los estándares de ozono, impulsada su adopción por menores precios de adquisición e infraestructura de repostaje familiar. En conjunto, esta diversa mezcla de propulsión subraya por qué el mercado de autobuses escolares de los Estados Unidos sigue siendo simultáneamente maduro y transformador.

Por Modelo de Propiedad: Control del Distrito en Medio del Crecimiento del Contratista

Las flotas de propiedad del distrito representaron el 68,90% del tamaño del mercado de autobuses escolares de los Estados Unidos en 2025, reflejando el deseo de los administradores de supervisar directamente la seguridad, la responsabilidad legal y las relaciones laborales. Sin embargo, los servicios operados por contratistas se están expandiendo a una CAGR del 7,76% durante el período de previsión, ya que la complejidad de la electrificación intensifica las necesidades de capital y el conocimiento técnico. La externalización permite a los distritos transferir el riesgo de renovación de la flota y aprovechar las economías de escala en infraestructura de carga. La adquisición de National Express School por parte de I Squared Capital pone de relieve el creciente interés del capital privado en consolidar un segmento fragmentado para desbloquear el poder de compra y la optimización de rutas basada en datos.

Mientras tanto, la escasez de conductores —el empleo ha caído un 15,1% desde 2019— está obligando a los distritos a reconsiderar propuestas de valor como las escalas salariales y la flexibilidad de los horarios, áreas en las que los grandes contratistas a menudo pueden superar a las flotas locales. Esta dinámica garantiza que el mercado de autobuses escolares de los Estados Unidos equilibre la preferencia por la propiedad pública con las ganancias de eficiencia del sector privado a lo largo de la década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Capacidad de Asientos: Preferencia por el Tamaño Mediano con Impulso de los Autobuses Pequeños

Los autobuses de tamaño mediano (30-60 asientos) representaron el 56,60% del tamaño del mercado de autobuses escolares de los Estados Unidos en 2025, alineándose con las longitudes de ruta promedio en EE. UU. de 32 millas y las dimensiones estándar de los andenes de carga. El dominio del segmento persistirá porque su capacidad versátil minimiza los costos por estudiante a la vez que preserva la maniobrabilidad en las calles sin salida de los suburbios. Sin embargo, los modelos de autobús más pequeños (menos de 30 asientos) están ganando terreno a una CAGR del 7,89%, impulsados por los servicios para necesidades especiales y las estrategias de microrrutas que surgieron de los protocolos de distanciamiento social de la COVID-19. La cuota del mercado de autobuses escolares de los Estados Unidos para estos diseños compactos está, por tanto, aumentando de manera constante, con fabricantes como Lion Electric que introduce minibuses de 200 millas de autonomía que resuelven las limitaciones de distancia en zonas rurales.

Los diseños grandes (más de 60 asientos) tradicionalmente favorecidos en los distritos con alta densidad de población ahora se benefician de los eléctricos Tipo D de largo alcance que ofrecen 300 millas entre cargas, una especificación que permite la cobertura de un solo turno de la mayoría de los circuitos rurales. Ya sean pequeños, medianos o grandes, las normas federales de seguridad se aplican por igual, lo que supone una carga desproporcionada para los segmentos de bajo volumen en términos de costos de prueba. Los OEM establecidos mitigan este impacto mediante arquitecturas de componentes compartidos, lo que permite que todo el espectro de asientos evolucione en paralelo con las tecnologías emergentes y la normativa.

Análisis Geográfico

California sigue siendo el epicentro de la electrificación de los autobuses escolares, habiendo asegurado financiamiento para más de 2.300 unidades de cero emisiones a través de programas estatales y federales combinados en junio de 2025. El Proyecto de Ley 579 de la Asamblea del estado prohíbe las compras de diésel más allá de 2035 y asigna 500 millones de USD adicionales en subvenciones, garantizando el liderazgo continuo en innovación de carga y despliegues de flotas. Nueva York le sigue de cerca; su Ley de Bonos Medioambientales proporciona 500 millones de USD para cubrir las brechas de costo restantes antes del plazo de compra de cero emisiones de 2027. Incluso en medio del rechazo de los votantes a algunas emisiones de bonos, la fuerza legal del mandato está obligando a los distritos a acelerar las solicitudes de subvenciones y las negociaciones con proveedores. Juntos, estos dos estados representan más de un tercio de los pedidos eléctricos a nivel nacional, reforzando el dominio costero en la tracción del mercado en la fase inicial.

Texas ilustra una trayectoria diferente, favoreciendo el propano y el GNC debido a la abundante oferta local de combustible y los despliegues de infraestructura más graduales. Los distritos de Houston y Dallas aprovechan las redes de gas natural existentes para cumplir con los objetivos de calidad del aire en zonas de no conformidad con el ozono a menor costo de capital, demostrando por qué el mercado de autobuses escolares de los Estados Unidos admite múltiples vías de propulsión. El Medio Oeste y el Oeste Montañoso se enfrentan a inviernos bajo cero y largas rutas rurales, factores que históricamente dificultan la adopción de baterías. Sin embargo, los programas piloto en Montana muestran que los modernos sistemas de gestión térmica de baterías pueden mantener el rendimiento en condiciones de −20 °C, disipando gradualmente el escepticismo ante las bajas temperaturas.

Los distritos rurales de todo el país dependen en gran medida de la priorización federal para las comunidades desfavorecidas, que canaliza el 45% de los fondos del Programa de Autobuses Escolares Limpios hacia regiones anteriormente marginadas por bases impositivas limitadas. El Sureste está invirtiendo cada vez más en soluciones de propano mientras monitorea los proyectos piloto de carga solar que podrían permitir un salto directo a la electricidad cuando las condiciones maduren. En conjunto, estas dinámicas regionales subrayan que ninguna tecnología única dominará de manera uniforme; más bien, la política local, la capacidad de la red eléctrica y la disponibilidad de recursos dictarán los patrones de adopción en el mercado de autobuses escolares de los Estados Unidos.

Panorama Competitivo

El mercado está moderadamente concentrado: Blue Bird, Thomas Built Buses e IC Bus en conjunto tienen una cuota significativa, aunque los nuevos participantes disruptivos están redibujando los límites competitivos. La asociación de Thomas Built con Proterra para paquetes de 800 V y ejes eléctricos refleja una apuesta estratégica por ecosistemas de componentes integrados verticalmente que optimizan la autonomía y los perfiles de mantenimiento. IC Bus, por su parte, aprovecha las alianzas de la empresa matriz de Navistar para integrar telemática y diagnósticos de actualización inalámbrica, diferenciándose en términos de tiempo de actividad.

Los especialistas exclusivamente eléctricos persiguen cuota de mercado a través de ambiciosas hojas de ruta tecnológicas, pero se enfrentan a obstáculos que requieren un uso intensivo de capital. Lion Electric solicitó protección crediticia en 2025 y se centró exclusivamente en los autobuses escolares, lo que ilustra la volatilidad del flujo de caja al ampliar la fabricación en múltiples instalaciones. GreenPower Motor Company aseguró una línea de crédito renovable de 5 millones de USD de Export Development Canada que respalda la expansión en su instalación de Virginia Occidental, con el objetivo de abastecer a los estados del Este rápidamente sin incurrir en primas de envío desde las plantas de la Costa Oeste. Más allá de los OEM, los proveedores de trenes motrices y los desarrolladores de infraestructura de carga están forjando alianzas como la de Daimler-Proterra que difuminan los límites tradicionales de la cadena de valor y pivotan la competencia hacia vehículos definidos por software, servicios energéticos y garantías de ciclo de vida.

La capacidad de servicio está emergiendo como un diferenciador competitivo clave en el mercado de autobuses escolares de los Estados Unidos. La escasez de técnicos de alta tensión impulsa a los OEM a ofrecer contratos de mantenimiento llave en mano combinados con módulos de formación de la fuerza laboral. Los distribuidores en geografías rurales están invirtiendo en flotas de reparación móvil equipadas con diagnósticos de baterías, una característica especialmente valorada por los distritos con experiencia interna limitada. La innovación en financiamiento representa otro campo de batalla; los modelos de estilo de suscripción que agrupan vehículos, cargadores y costos energéticos bajo una sola factura están ganando terreno, posicionando a los inversores con gran uso de capital como competidores de facto frente a los fabricantes tradicionales.

Líderes de la Industria de Autobuses Escolares de los Estados Unidos

Blue Bird Corporation

Collins Bus Corporation

Navistar Inc. (IC BUS)

Lion Electric Company

Daimler Truck North America LLC (Thomas Built)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Micro Bird lanzó su autobús escolar eléctrico G5e, con una notable autonomía de 200 millas que establece un nuevo referente para los autobuses Tipo A. Este innovador autobús ofrece una solución respetuosa con el medioambiente para el transporte de estudiantes, combinando eficiencia con tecnología de vanguardia.

- Marzo de 2025: Thomas Built Buses ha finalizado su transición al modelo Tipo D con la introducción del Saf-T-Liner EFX2. La empresa ha consolidado sus operaciones de producción en Archdale e integrado características de seguridad avanzadas en el nuevo modelo.

- Enero de 2025: Thomas Built Buses presentó su autobús eléctrico Jouley de segunda generación, marcando un avance significativo en el transporte sostenible. Ahora equipado con la tecnología de batería de 800 V de última generación de Proterra y el robusto eje eléctrico 14Xe, el renovado Jouley promete una experiencia de conducción sin igual, combinando a la perfección un diseño elegante con ingeniería avanzada para viajeros con conciencia ecológica.

- Octubre de 2024: GreenPower lanzó cuatro coloridos autobuses escolares en Arizona, California y Virginia Occidental. Con las operaciones en South Charleston ganando impulso, seis autobuses más respetuosos con el medioambiente están en camino hacia sus destinos.

Alcance del Informe del Mercado de Autobuses Escolares de los Estados Unidos

| Tipo A (Carrocería Recortada) |

| Tipo B |

| Tipo C (Convencional) |

| Tipo D (Estilo Tránsito) |

| Motor de Combustión Interna (Motor CI) |

| Híbrido y Eléctrico |

| Flotas de Propiedad del Distrito |

| Flotas de Propiedad del Contratista |

| Menos de 30 Asientos |

| 30–60 Asientos |

| Más de 60 Asientos |

| Por Tipo de Diseño | Tipo A (Carrocería Recortada) |

| Tipo B | |

| Tipo C (Convencional) | |

| Tipo D (Estilo Tránsito) | |

| Por Tipo de Tren Motriz | Motor de Combustión Interna (Motor CI) |

| Híbrido y Eléctrico | |

| Por Modelo de Propiedad | Flotas de Propiedad del Distrito |

| Flotas de Propiedad del Contratista | |

| Por Capacidad de Asientos | Menos de 30 Asientos |

| 30–60 Asientos | |

| Más de 60 Asientos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de autobuses escolares de los Estados Unidos en 2026?

Se espera que el tamaño del Mercado de Autobuses Escolares de los Estados Unidos alcance los 6.250 millones de USD en 2026.

¿Qué está impulsando la demanda de autobuses escolares eléctricos en los Estados Unidos?

Los subsidios federales del Programa de Autobuses Escolares Limpios de la EPA y los mandatos estatales de cero emisiones están reduciendo drásticamente los costos de adquisición, mientras que el endurecimiento de las normas de antigüedad de la flota y de seguridad impulsa a los distritos a reemplazar los modelos diésel más antiguos.

¿Qué diseño de autobús escolar tiene la mayor cuota de mercado hoy en día?

Los Tipo C (Autobuses Convencionales) lideran con una cuota del 78,05% y siguen siendo populares por su equilibrio entre capacidad y maniobrabilidad.

¿Por qué los distritos rurales son más lentos en adoptar autobuses eléctricos?

La escasa infraestructura de carga y los elevados costos iniciales limitan la viabilidad a pesar de los incentivos federales disponibles.

Última actualización de la página el: