Tamaño y Cuota del Mercado 3PL de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

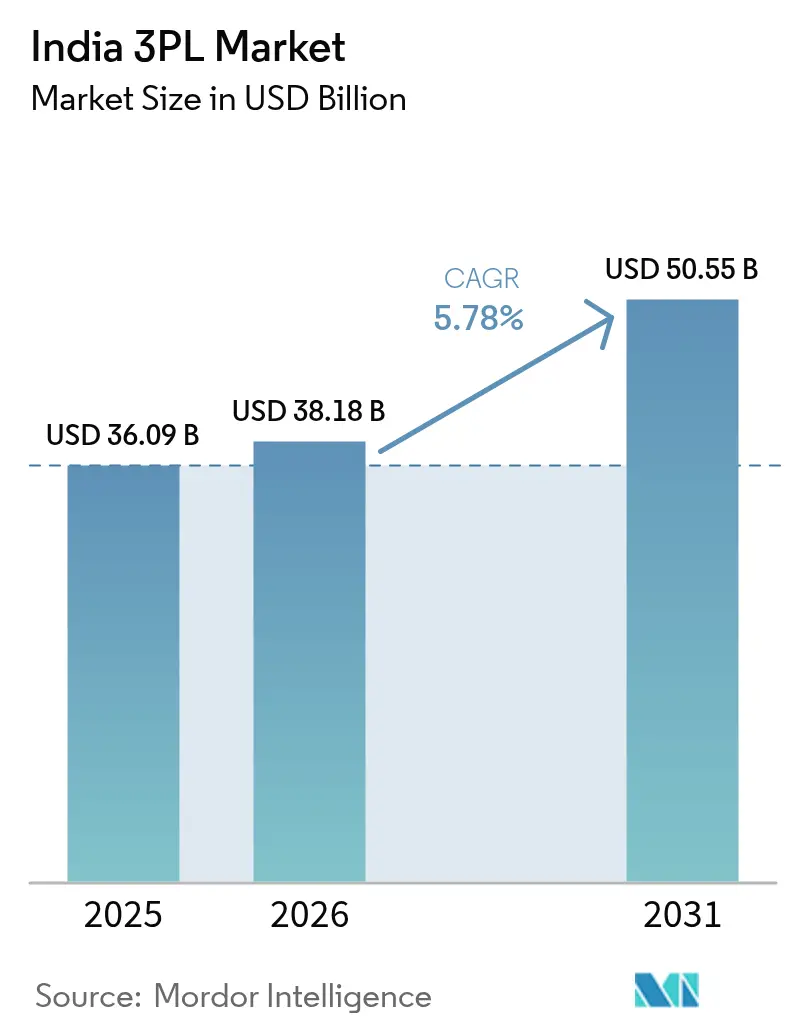

| Tamaño del mercado en el año base (2025) | 36.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

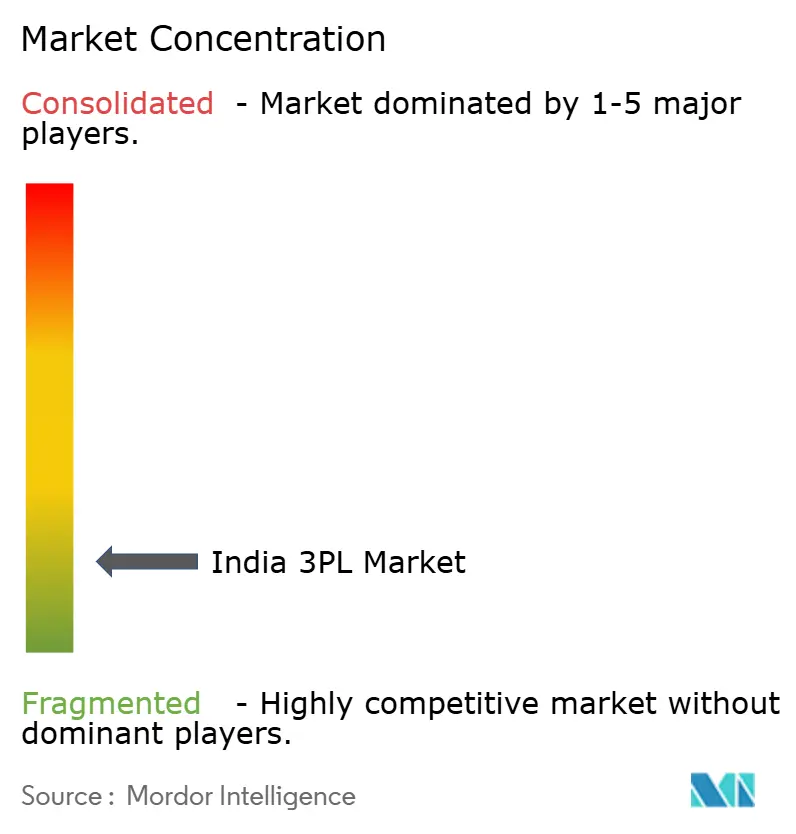

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado 3PL de India por Mordor Intelligence

El tamaño del mercado 3PL de India en 2026 se estima en USD 38,18 mil millones, creciendo desde el valor de 2025 de USD 36,09 mil millones, con proyecciones para 2031 que muestran USD 50,55 mil millones, creciendo a una CAGR del 5,78% durante 2026-2031.

El crecimiento proviene de las mejoras en infraestructura multimodal, la expansión de la manufactura orientada a la exportación y las plataformas digitales que reducen los plazos de entrega y los costos de cumplimiento. Los expedidores exigen cada vez más visibilidad en tiempo real de los envíos, lo que impulsa a los proveedores hacia torres de control en la nube y clasificación automatizada que convierten redes fragmentadas en soluciones integradas. La orquestación de activos ligeros, junto con la inversión selectiva en centros automatizados, se está convirtiendo en el modelo de escalamiento preferido a medida que las empresas equilibran la disciplina de capital con la garantía de servicio. Los incentivos regulatorios bajo el Plan Maestro Nacional PM GatiShakti refuerzan la transición, con el objetivo de reducir el gasto logístico del 13-14% del PIB hacia referencias globales de un solo dígito.

Puntos Clave del Informe

- Por servicio, la gestión de transporte nacional lideró con una participación de ingresos del 55,40% en el mercado de logística de terceros de India en 2025. El almacenamiento y distribución de valor agregado avanza a una CAGR del 6,84%, la más rápida entre todas las ofertas, hasta 2031.

- Por usuario final, el comercio electrónico capturó el 26,80% del tamaño del mercado de logística de terceros de India en 2025, mientras que se proyecta que ciencias de la vida y salud se expanda a una CAGR del 7,92% hasta 2031.

- Por modelo logístico, los operadores de activos ligeros mantuvieron el 41,60% de la cuota del mercado de logística de terceros de India en 2025; los modelos híbridos exhiben el mayor crecimiento con una CAGR del 6,55% hasta 2031.

- Por región, el oeste de India representó el 28,70% de los ingresos en 2025, mientras que el sur de India está previsto para registrar la CAGR más rápida del 6,96% impulsada por clústeres de tecnología y automotriz.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado 3PL de India

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en el volumen de pedidos del comercio electrónico | +1.8% | Concentración en oeste y sur de India | Mediano plazo (2-4 años) |

| Impulso gubernamental en infraestructura | +1.2% | A nivel nacional; ganancias tempranas en Delhi-NCR, Maharashtra, Karnataka | Largo plazo (≥ 4 años) |

| Demanda de FMCG y comercio minorista de soluciones integradas | +0.9% | Nacional; expansión hacia ciudades de nivel 2/3 | Mediano plazo (2-4 años) |

| Transición de las MIPYME hacia almacenes automatizados multicliente | +0.7% | Gujarat, Tamil Nadu, Telangana | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad de los expedidores | +0.4% | Maharashtra, Karnataka | Largo plazo (≥ 4 años) |

| Penetración del comercio directo al consumidor y comercio rápido | +0.6% | Ciudades de nivel 2/3 a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el volumen de pedidos del comercio electrónico

El rápido crecimiento de las compras en línea ha desplazado la carga de palés B2B a granel hacia millones de paquetes B2C que exigen una ejecución precisa en la última milla. Las plataformas de comercio rápido ahora prometen ventanas de entrega de dos horas, lo que obliga a los operadores 3PL a instalar nodos de microcumplimiento y clasificadores habilitados con IA que comprimen los tiempos de ciclo. Proveedores como Delhivery están agrupando tiendas oscuras para aumentar la densidad de red para entregas en el mismo día. La red abierta de ONDC integra especialistas hiperlocales, dando a los vendedores más pequeños acceso instantáneo a vías de entrega a nivel nacional. Los movimientos anuales de paquetería urgente están en camino de una expansión de dos dígitos, y el proveedor que equilibre la velocidad urbana con el alcance rural capturará una cuota de mercado desproporcionada.

Impulso gubernamental en infraestructura (Gati Shakti, Corredores de Carga Dedicados)

Un portal digital unificado ahora sincroniza 44 ministerios, permitiendo que las aprobaciones de proyectos y el enrutamiento de carga converjan en un solo mapa. Los Corredores de Carga Dedicados Oriental y Occidental completados ya han reducido los tiempos de tránsito para los envíos de exportación que salen de los puertos de Gujarat hacia los centros de consumo del norte, aumentando los ingresos y la fiabilidad del transporte ferroviario de carga. Más de USD 602 mil millones en inversión pública planificada bajo el Oleoducto Nacional de Infraestructura están liberando terreno para parques multimodales que unen el transporte por carretera, ferroviario y marítimo costero en corredores continuos. Para el mercado de logística de terceros de India, estos corredores reducen los costos operativos directos y fomentan cambios modales que alivian la congestión vial[1]Oficina de Prensa e Información, "Corredores de Carga Dedicados Oriental y Occidental: Actualización Operativa", Ministerio de Ferrocarriles, pib.gov.in.

Demanda de FMCG y comercio minorista de soluciones integradas

Los grandes fabricantes de bienes de consumo están reemplazando los contratos de transporte fragmentados con relaciones 3PL de ventanilla única que abarcan el transporte primario, el cross-docking y tareas de valor agregado como el ensamblaje de kits y el etiquetado. El inventario de almacenes de grado A está en camino de superar los 300 millones de pies cuadrados en 2025, y los operadores 3PL representan una cuarta parte de esa construcción para servir al comercio minorista organizado. Los nodos con control de temperatura soportan alimentos frescos y envasados a medida que el comercio moderno llega a ciudades más pequeñas. Los paneles de control en tiempo real reducen los amortiguadores de inventario, permitiendo a las marcas reducir el capital de trabajo mientras mantienen los niveles de servicio. El cumplimiento bajo el GST ha favorecido aún más a los operadores organizados que pueden automatizar la generación de facturas electrónicas y las pistas de auditoría[2]Equipo de Investigación de IBEF, "Informe del Mercado de Almacenamiento de India 2025", Fundación de Equidad de Marca de India, ibef.org.

Transición de las MIPYME hacia almacenes automatizados multicliente (ONDC)

El despliegue de ONDC en 85 ciudades conecta a miles de microvendedores con módulos logísticos listos para usar. Las instalaciones compartidas dividen los costos fijos y ofrecen preparación de pedidos habilitada por robótica que antes era exclusiva de los grandes minoristas. Los incentivos gubernamentales extienden préstamos blandos para automatización de estanterías y clasificación, reduciendo la barrera de entrada para el almacenamiento profesional. Plataformas como Shiprocket vinculan la visibilidad del inventario a tiendas en línea de belleza, moda y electrónica, reforzando el cumplimiento omnicanal. El mercado de logística de terceros de India, en consecuencia, gana nuevos flujos de volumen de las MIPYME que anteriormente dependían del transporte informal[3]Thampy Koshy, "Informe de Progreso de ONDC Septiembre 2024", Red Abierta para el Comercio Digital, ondc.org.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad de transporte fragmentada y baja visibilidad | -0.8% | Este y centro de India | Mediano plazo (2-4 años) |

| Aumento de costos de combustible, peaje y cumplimiento | -0.6% | Corredores de larga distancia a nivel nacional | Corto plazo (≤ 2 años) |

| Escasez de talento en automatización de almacenes | -0.4% | Principales centros logísticos | Mediano plazo (2-4 años) |

| Inflación en costos de TI impulsada por localización de datos | -0.3% | Grandes operadores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de transporte fragmentada y baja visibilidad

El transporte de carga por carretera aún depende de millones de propietarios de un solo camión que operan sin telemática ni optimización de rutas. El predominio de dichas microflotillas erosiona la fiabilidad del servicio, infla el kilometraje de viajes en vacío y limita las actualizaciones en tiempo real que esperan los expedidores. Múltiples inspecciones en carretera agravan los tiempos de espera, particularmente en los carriles con dirección al este donde la infraestructura es deficiente. Aunque están surgiendo bolsas de carga digital, la adopción sigue siendo desigual, manteniendo amplia la brecha de visibilidad para el mercado de logística de terceros de India.

Aumento de costos de combustible, peaje y cumplimiento

El diésel representa hasta el 40% de los costos viales de puerta a puerta, y cada aumento en los precios en los surtidores comprime los márgenes de los proveedores. Los aumentos de peajes en las autopistas nacionales amplían la economía de rutas entre el ferrocarril y la carretera, impulsando a los operadores 3PL a rediseñar las configuraciones de transporte de larga distancia. Los tramos del GST elevaron los gravámenes sobre los servicios de manejo, amplificando la carga administrativa. Las actualizaciones de flota a las normas BS-VI incrementan el desembolso de capital, mientras que las facturas electrónicas obligatorias añaden costos de papeleo para los operadores que carecen de sistemas automatizados de back-office.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El transporte domina mientras el almacenamiento se acelera

La gestión de transporte nacional generó el 55,40% del mercado de logística de terceros de India en 2025, lo que refleja la continua dependencia de la economía en el transporte por carretera para la carga interurbana. La volatilidad del combustible y la escasez de conductores, sin embargo, están presionando los márgenes, empujando a los actores establecidos hacia algoritmos de optimización de rutas y conceptos de transporte por relevos. El almacenamiento y distribución de valor agregado crece a una CAGR del 6,84%, la más rápida entre todos los servicios, ya que los minoristas omnicanal exigen personalización diferida, ensamblaje de kits y almacenamiento con control de temperatura. Los corredores de carga dedicados canalizan más productos a granel hacia el ferrocarril, impulsando a los operadores exclusivamente viales a asociarse para tramos de transporte de larga distancia, un cambio que ejemplifica la evolución multimodal del mercado.

Los sistemas automatizados de almacenamiento y recuperación y los robots de mercancía a persona son ahora estándar en las nuevas instalaciones, y los sistemas de gestión de almacenes en la nube permiten a los operadores 3PL integrar vistas de inventario de múltiples clientes en tiempo real. El transporte internacional se apoya en las ambiciones exportadoras de India; alianzas como Delhivery–Team Global Logistics ofrecen conectividad de carga consolidada a 120 países. El transporte marítimo costero sigue siendo de nicho pero gana relevancia bajo el programa Sagarmala, mientras que el transporte aéreo atiende envíos de farmacéutica y electrónica urgentes en tiempo. A medida que los clientes valoran la visibilidad integral, los proveedores que integran estos modos en un único panel de torre de control están ganando contratos más largos y oportunidades de venta cruzada en el mercado de logística de terceros de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El comercio electrónico lidera mientras la salud crece aceleradamente

El comercio electrónico ocupó el 26,80% de la cuota del mercado de logística de terceros de India en 2025, gracias a una cuadruplicación del almacenamiento de grado A desde 2017 y la expansión del comercio rápido hacia distritos de nivel 3. Los patrones de pedidos se han fragmentado en paquetes de alta frecuencia y bajo valor que tensionan los modelos tradicionales de distribución radial, impulsando la inversión en centros de clasificación regionales y casilleros de entrega. Ciencias de la vida y salud muestra la CAGR más alta del 7,92% hasta 2031. Los clústeres farmacéuticos orientados a la exportación alrededor de Hyderabad y Ahmedabad requieren cadena de frío certificada por BPD, validación de rutas y documentación regulatoria. La distribución de vacunas y los biológicos especializados han acelerado la demanda de embalaje validado y almacenamiento a múltiples temperaturas.

Los volúmenes automotrices se estabilizan a medida que los fabricantes de equipos originales pasan a la secuenciación justo a tiempo y exploran los flujos de componentes de vehículos eléctricos, creando necesidades para el transporte de baterías con materiales peligrosos y la logística inversa. Los esquemas de Incentivos Vinculados a la Producción impulsan a las fábricas de electrónica y textiles a escalar, alimentando nuevos flujos B2B. Los segmentos con control de temperatura en alimentos y bebidas capitalizan el aumento de los ingresos disponibles urbanos, empujando a los operadores 3PL a extender la capacidad refrigerada más profundamente hacia ciudades más pequeñas. Los proyectos energéticos, particularmente las energías renovables, atraen entregas especializadas de elevación pesada y última milla para microrredes, ampliando el panorama del mercado de logística de terceros de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo Logístico: Los activos ligeros prevalecen mientras el modelo híbrido gana impulso

La orquestación de activos ligeros capturó el 41,60% de los ingresos de 2025, validando una estrategia que privilegia el alcance de red sobre la propiedad de activos fijos. Las plataformas tecnológicas hacen coincidir cargas con transportistas de terceros, convirtiendo los costos variables en una ventaja apalancable. Sin embargo, los modelos híbridos, que combinan el control estratégico de activos con radios subcontratados, se están expandiendo a una CAGR del 6,55%. Los proveedores poseen selectivamente megacentros automatizados y flotas de remolques para la seguridad en picos de demanda, mientras subcontratan furgonetas de última milla a socios regionales. Los operadores de activos pesados mantienen el control de extremo a extremo pero enfrentan riesgo de utilización.

Las plataformas con prioridad de API permiten a los operadores híbridos ofrecer visibilidad unificada, habilitando la asignación dinámica de ANS independientemente del propietario del activo. La integración de ONDC hace que la capacidad inactiva sea descubrible, ampliando efectivamente la flota virtual para los orquestadores de activos ligeros. A medida que los períodos de contrato se alargan y los clientes auditan las métricas ESG, la propiedad selectiva de activos —especialmente las flotas de vehículos eléctricos— puede cubrir el riesgo de suministro y reforzar las credenciales de sostenibilidad en el mercado de logística de terceros de India.

Análisis Geográfico

El oeste de India lideró con una cuota del 28,70% en 2025, sostenido por el cinturón industrial Mumbai-Pune de Maharashtra y el motor de doble puerto de Gujarat en JNPT y Kandla. Los exportadores de automóviles, farmacéuticos y químicos dependen de densas conexiones de carretera, ferrocarril y puerto, y el Corredor de Carga Dedicado Occidental ahora mueve contenedores desde fábricas del interior a los muelles más rápido que las líneas tradicionales. Los almacenes de grado A continúan concentrándose a lo largo del corredor NH-48, aunque los precios del suelo y la congestión empujan las nuevas instalaciones hacia nodos periféricos. Los proveedores con capacidad de transbordo ferroviario-carretera ganan ventaja al combinar el ferrocarril más económico para el movimiento troncal con la carretera para el tramo final de 100 km.

El sur de India está en camino de la CAGR más rápida del 6,96% hasta 2031. Bangalore ancla los flujos inversos y directos de electrónica de alto valor, exigiendo cross-docking seguro y logística inversa. Los fabricantes de equipos originales automotrices de Chennai integran patios de secuenciación de entrada con ensamblaje justo a tiempo, requiriendo precisión a nivel de hora. Las exportaciones farmacéuticas de Hyderabad requieren cámaras frías calificadas por BPD y carriles de embalaje validados. Puertos como Chennai, Ennore, Krishnapatnam y Visakhapatnam proporcionan salidas multimodales, reduciendo los tiempos de espera para los contenedores de exportación. Los operadores 3PL que alinean las ubicaciones de los centros a esta base de carga mixta están posicionados para capturar ingresos contractuales recurrentes dentro del mercado de logística de terceros de India.

El norte de India con Delhi-NCR sigue siendo un imán de consumo, alimentando un flujo de entrada constante de bienes de consumo masivo y comercio minorista. Las mejoras de conectividad como el Corredor Orbital Ferroviario de Haryana de 121 km desviarán el tráfico industrial de las arterias urbanas saturadas, liberando terreno para nuevos parques logísticos. Sin embargo, la producción agrícola estacional de Punjab y Haryana impone picos de capacidad que tensionan el suministro fragmentado de camiones. El este de India, históricamente limitado por la escasa industria y las brechas de infraestructura, está destinado a beneficiarse a medida que el Corredor de Carga Dedicado Oriental vincula las zonas de influencia de Kolkata con los centros de demanda del norte. El centro de India, con Madhya Pradesh sin salida al mar como núcleo, se posiciona como una ubicación de centro de distribución pan-India, aprovechando el acceso equidistante a cuatro metrópolis y ofreciendo costos inmobiliarios más bajos.

Panorama Competitivo

El terreno competitivo está transitando de operadores regionales fragmentados a una estructura escalonada de gigantes pan-India, disruptores tecnológicos de primera línea y especialistas de nicho. Los actores establecidos como Allcargo, Mahindra Logistics y TVS Supply Chain aprovechan activos multimodales, mientras que los nativos digitales como Delhivery enfatizan la orquestación en la nube y el análisis de datos. La adquisición de Ecom Express por parte de Delhivery por USD 170 millones en 2025 libera ahorros por superposición de red y eleva la barrera de entrada para los operadores de paquetería de tamaño mediano.

Los integradores internacionales —DHL, FedEx y Kuehne + Nagel— mantienen fortalezas en farmacéutica con control de temperatura y secuenciación automotriz, pero enfrentan competencia de precios en los carriles nacionales. El espacio de crecimiento blanco se encuentra en las ciudades de nivel 2/3 donde la penetración organizada sigue siendo superficial; aquí, las tiendas oscuras compartidas y los pilotos de drones prometen un alcance diferenciado. La sostenibilidad está emergiendo como un factor decisivo; los primeros adoptantes de furgonetas eléctricas y centros de distribución con energía solar aseguran mandatos de expedidores enfocados en ESG. El dominio del cumplimiento en torno al GST, la facturación electrónica y las certificaciones de seguridad sirve como foso, empujando a las flotillas informales hacia plataformas de agregación o hacia la salida del mercado. En los próximos cinco años, los observadores de la industria esperan fusiones y adquisiciones aceleradas a medida que los líderes capitalizados consolidan escala, datos e infraestructura de automatización intensiva en talento dentro del mercado de logística de terceros de India.

Líderes de la Industria 3PL de India

Allcargo Logistics Ltd.

DHL Supply Chain India

Mahindra Logistics Ltd.

TVS Supply Chain Solutions Ltd.

Delhivery Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Firma del Acuerdo de Libre Comercio entre el Reino Unido e India – Se espera que el pacto bilateral eleve el comercio bilateral anual en USD 34 mil millones, ampliando la demanda de servicios de transporte de carga transfronterizo y agencia de aduanas.

- Abril de 2025: Delhivery completó su adquisición de Ecom Express por USD 170 millones, creando la red de entrega urgente más grande de India por volumen de paquetes.

- Enero de 2025: Blue Dart presenta el Centro Logístico de Delhi – La instalación automatizada puede manejar 50.000 envíos diarios, reforzando la presencia del operador en el norte de India.

- Enero de 2025: LEAP India adquirió las operaciones de agrupación de palés de CHEP India, profundizando su capacidad de soluciones integrales de cadena de suministro.

Alcance del Informe del Mercado 3PL de India

Un análisis de antecedentes integral del Mercado 3PL de India, que cubre las tendencias actuales del mercado, restricciones, actualizaciones tecnológicas e información detallada sobre diversos segmentos y el panorama competitivo de la industria.

| Gestión de Transporte Nacional (GTN) | Carretera |

| Ferrocarril | |

| Aéreo | |

| Vías Acuáticas | |

| Gestión de Transporte Internacional (GTI) | Carretera |

| Ferrocarril | |

| Aéreo | |

| Vías Acuáticas | |

| Almacenamiento y Distribución de Valor Agregado (ADVA) |

| Automotriz |

| Energía y Servicios Públicos |

| Manufactura |

| Ciencias de la Vida y Salud |

| Tecnología y Electrónica |

| Comercio Electrónico |

| Bienes de Consumo y FMCG |

| Alimentos y Bebidas |

| Otros |

| Activos Ligeros |

| Activos Pesados |

| Híbrido |

| Norte de India | Delhi-NCR |

| Punjab | |

| Haryana | |

| Otros | |

| Sur de India | Karnataka |

| Tamil Nadu | |

| Telangana | |

| Otros | |

| Oeste de India | Maharashtra |

| Gujarat | |

| Otros | |

| Este de India | Bengala Occidental |

| Odisha | |

| Otros | |

| Centro de India | Madhya Pradesh |

| Chhattisgarh |

| Por Servicio | Gestión de Transporte Nacional (GTN) | Carretera |

| Ferrocarril | ||

| Aéreo | ||

| Vías Acuáticas | ||

| Gestión de Transporte Internacional (GTI) | Carretera | |

| Ferrocarril | ||

| Aéreo | ||

| Vías Acuáticas | ||

| Almacenamiento y Distribución de Valor Agregado (ADVA) | ||

| Por Usuario Final | Automotriz | |

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Ciencias de la Vida y Salud | ||

| Tecnología y Electrónica | ||

| Comercio Electrónico | ||

| Bienes de Consumo y FMCG | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Modelo Logístico | Activos Ligeros | |

| Activos Pesados | ||

| Híbrido | ||

| Por Región (Valor) | Norte de India | Delhi-NCR |

| Punjab | ||

| Haryana | ||

| Otros | ||

| Sur de India | Karnataka | |

| Tamil Nadu | ||

| Telangana | ||

| Otros | ||

| Oeste de India | Maharashtra | |

| Gujarat | ||

| Otros | ||

| Este de India | Bengala Occidental | |

| Odisha | ||

| Otros | ||

| Centro de India | Madhya Pradesh | |

| Chhattisgarh | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística de terceros de India en 2026?

El mercado se sitúa en USD 38,18 mil millones y se encuentra en una trayectoria de CAGR del 5,78% hacia USD 50,55 mil millones en 2031.

¿Qué segmento de servicio crece más rápidamente?

El almacenamiento y distribución de valor agregado se expande a una CAGR del 6,84% gracias a la demanda de cumplimiento omnicanal.

¿Qué vertical de usuario final muestra el crecimiento logístico más rápido?

Ciencias de la vida y salud lidera con una CAGR del 7,92% impulsada por las exportaciones farmacéuticas con cadena de frío.

¿Por qué los modelos logísticos híbridos están ganando terreno?

Combinan la propiedad de activos de automatización críticos con tramos de ruta subcontratados, equilibrando la eficiencia de capital y el control del servicio.

¿Qué región se espera que registre el mayor crecimiento?

Se prevé que el sur de India crezca a una CAGR del 6,96% impulsada por los clústeres de tecnología, automotriz y farmacéutico.

¿Cómo influye la política gubernamental en los costos logísticos?

Los corredores de PM GatiShakti y la integración digital de ULIP están diseñados para llevar los costos logísticos hacia niveles de un solo dígito del PIB mediante la mejora de la eficiencia multimodal.

Última actualización de la página el: