Tamaño y cuota del mercado de logística contractual del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

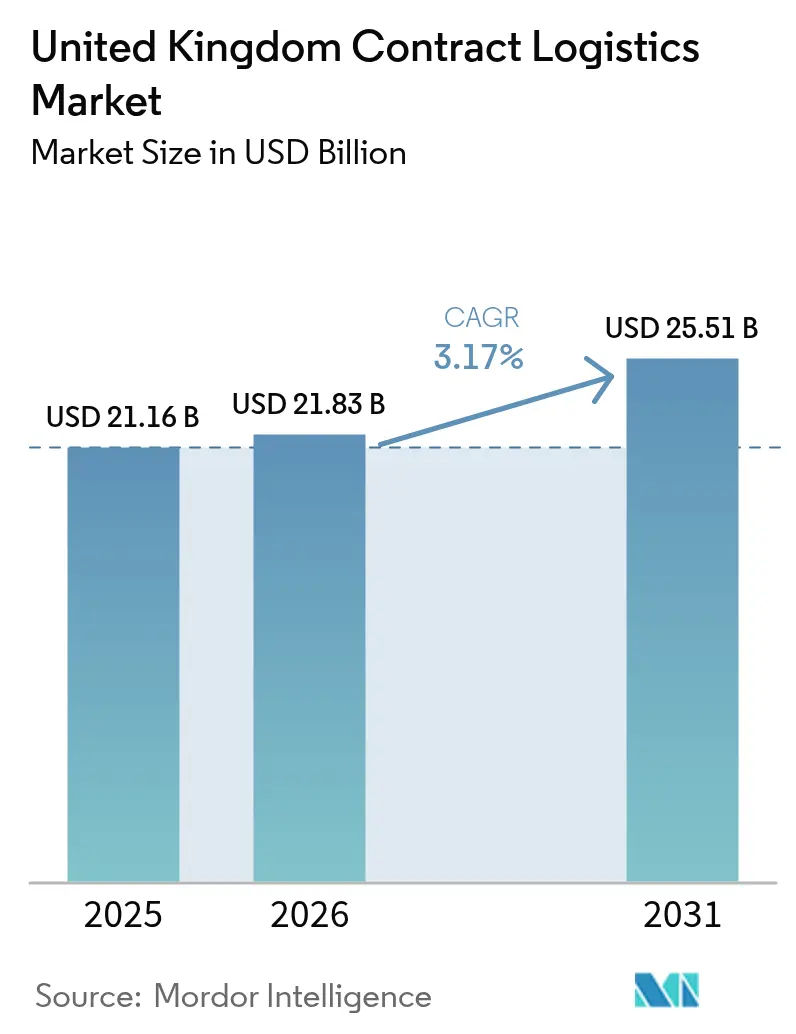

| Tamaño del mercado en el año base (2025) | 21.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.17% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de logística contractual del Reino Unido por Mordor Intelligence

El tamaño del mercado de logística contractual del Reino Unido se estima en USD 21,83 mil millones en 2026, creciendo desde el valor de 2025 de USD 21,16 mil millones, con proyecciones para 2031 que muestran USD 25,51 mil millones, creciendo a una CAGR del 3,17% durante 2026-2031.

La persistente demanda del comercio electrónico, los programas de modernización de infraestructuras y los nuevos requisitos aduaneros posteriores al Brexit sustentan esta trayectoria de crecimiento. Los servicios de transporte mantienen una posición dominante, ya que los minoristas y fabricantes siguen dependiendo de las conexiones por carretera y ferrocarril incluso a medida que aumentan las importaciones por vía marítima. Los servicios de valor añadido se expanden con mayor rapidez a medida que los cargadores externalizan el etiquetado, el ensamblado en kits y las tareas de proximidad a la producción para reducir costes y complejidad. Las duraciones de contrato extendidas ganan preferencia porque las empresas desean socios estables capaces de gestionar las nuevas formalidades fronterizas e invertir en automatización. En términos regionales, el Triángulo Dorado de Inglaterra se beneficia de importantes proyectos de almacenes, mientras que Escocia registra el mayor crecimiento al alinear las nuevas inversiones ferroviarias con las cadenas de suministro de energías renovables. La consolidación entre integradores globales como GXO, DSV y DHL está modificando la dinámica competitiva y acelerando la adopción tecnológica en todas las operaciones.

Conclusiones clave del informe

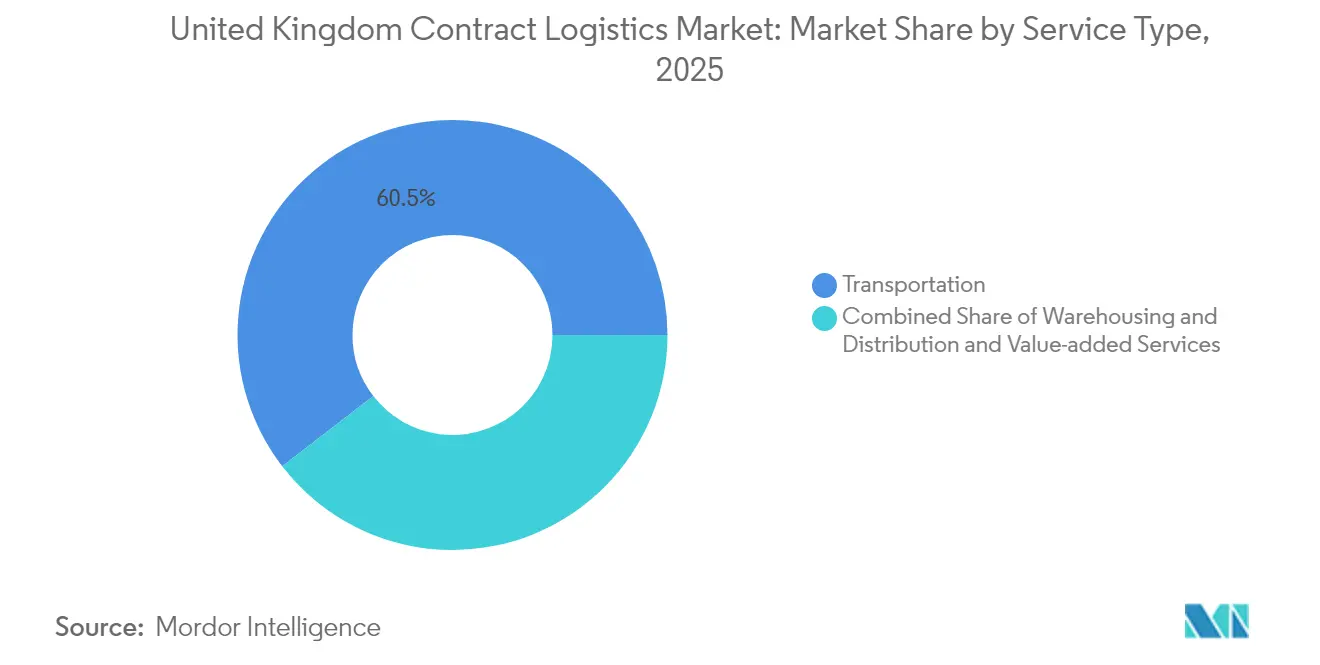

- Por tipo de servicio, el transporte lideró con el 60,45% de la cuota del mercado de logística contractual del Reino Unido en 2025, mientras que los servicios de valor añadido avanzan a una CAGR del 3,28% hasta 2031.

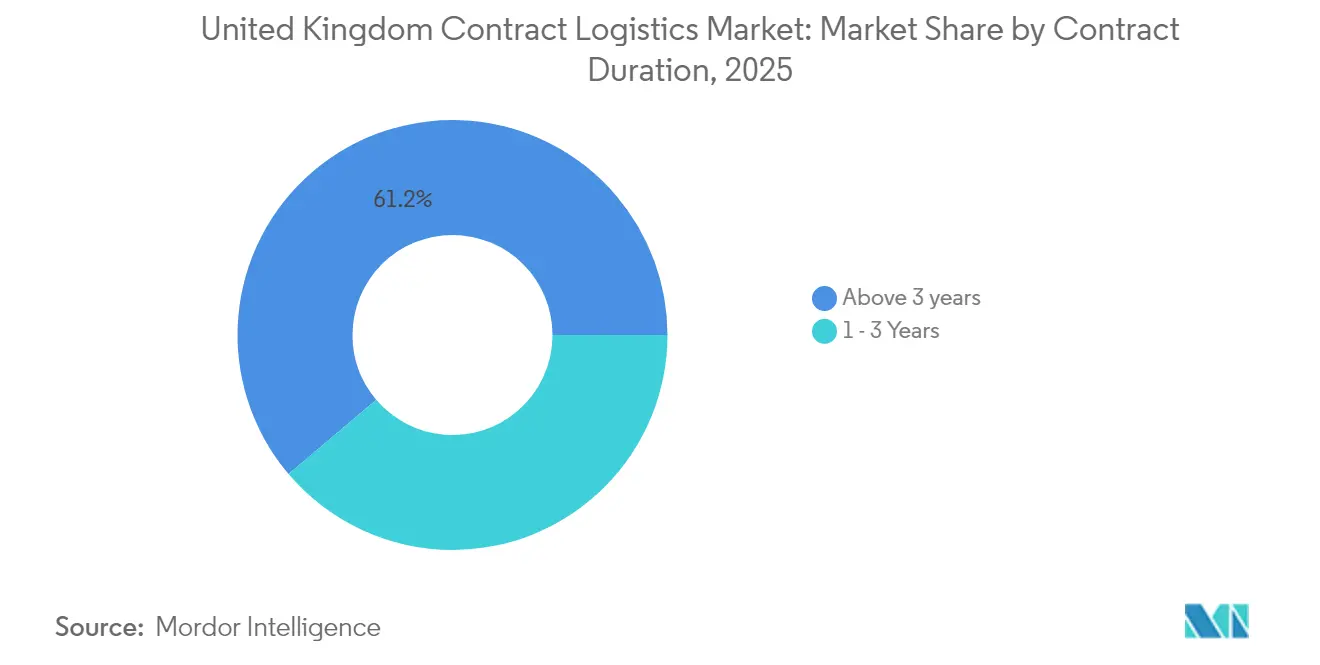

- Por duración del contrato, los acuerdos de más de tres años representaron el 61,20% del tamaño del mercado de logística contractual del Reino Unido en 2025 y se proyecta que se expandirán a una CAGR del 3,82% entre 2026 y 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico mantuvieron una cuota de ingresos del 28,60% en 2025, mientras que la salud y los productos farmacéuticos crecen a una CAGR del 4,15% hasta 2031.

- Por región, Inglaterra representó el 82,60% del tamaño del mercado de logística contractual del Reino Unido en 2025, mientras que Escocia está en camino de crecer a una CAGR del 3,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de logística contractual del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de paquetes de comercio electrónico | +0.8% | Centros urbanos de Inglaterra | Corto plazo (≤ 2 años) |

| Automatización de almacenes y gemelos digitales | +0.6% | Centros de manufactura de Inglaterra y Escocia | Mediano plazo (2-4 años) |

| Demanda de visibilidad integral de la cadena de suministro | +0.5% | Nacional, urgencia impulsada por el Brexit | Corto plazo (≤ 2 años) |

| Integración de intermediación aduanera post-Brexit | +0.4% | Puertos de Inglaterra y frontera de Irlanda del Norte | Mediano plazo (2-4 años) |

| Externalización de microcentros de cumplimiento minorista | +0.3% | Áreas metropolitanas de Londres, Mánchester y Birmingham | Largo plazo (≥ 4 años) |

| Expansión de la cadena de frío para productos farmacéuticos y alimentos | +0.3% | Clústeres farmacéuticos nacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El auge de paquetes de comercio electrónico acelera la demanda de infraestructura de cumplimiento

Los volúmenes de venta minorista en línea han impulsado a las redes de paquetería a añadir microcentros urbanos y centros de cumplimiento automatizados de mayor tamaño. La anunciada inversión de Amazon de USD 50 mil millones en el Reino Unido hasta 2027 financia cuatro nuevas instalaciones regionales que acortan las distancias de última milla. Los microcentros piloto en Londres eliminaron hasta 12 furgonetas diésel por día y redujeron 4.186 kg de CO₂ en nueve meses, demostrando tanto su valor comercial como medioambiental. El gasto en cumplimiento localizado podría superar los USD 5,5 mil millones para 2030 a medida que las cadenas de alimentación y moda externalizan la tarea a especialistas en logística de terceros (3PL). Los tiempos de ciclo más rápidos se están convirtiendo en un parámetro de servicio decisivo, lo que lleva a los proveedores de logística contractual a ampliar las capacidades de entrega en el mismo día. A medida que la densidad de paquetes crece, el mercado de logística contractual del Reino Unido responde optimizando las rutas urbanas e invirtiendo en flotas de reparto eléctrico para cumplir con las normativas de emisiones de las ciudades.

La integración de la automatización de almacenes transforma la eficiencia operativa

La robótica, la IA y los gemelos digitales son ahora fundamentales en el diseño de almacenes. El centro de Ocado en Luton ilustra el cambio, con brazos robóticos que ya gestionan el 15% de los artículos y con el objetivo de alcanzar el 70% en pocos años. Las subvenciones gubernamentales de IA con un promedio de USD 38.315 por empresa logística subrayan las prioridades nacionales en materia de automatización. Las plataformas de gemelos digitales permiten la supervisión continua de la utilización del espacio y los flujos de procesos, reduciendo el tiempo de puesta en marcha de nuevas instalaciones. Las suscripciones de Robótica como Servicio reducen los desembolsos de capital inicial, poniendo la automatización avanzada al alcance de los operadores medianos. El análisis predictivo mejora la planificación de recursos humanos, una ventaja fundamental ante la escasez de conductores y operarios de preparación de pedidos. Estas inversiones refuerzan la propuesta de valor de los contratos a largo plazo y orientan el mercado de logística contractual del Reino Unido hacia modelos de servicio basados en datos.

La integración de la intermediación aduanera post-Brexit eleva la complejidad del servicio

El despliegue del Nuevo Sistema Informatizado de Tránsito Fase 5 en enero de 2025 reemplazó los procesos documentales en papel heredados con documentación de tránsito digital; no obstante, los Documentos de Acompañamiento de Tránsito en papel como alternativa siguen vigentes durante las interrupciones del sistema. Los modelos de despacho híbrido que emplean IA y cadena de bloques han mostrado ganancias de productividad de hasta el 20% cuando se evaluaron comparativamente en Multimodal 2024[1]EORI UK, "Aspectos destacados de Multimodal 2024," eori.uk. HMRC ha ampliado su plantilla de cumplimiento, aumentando la frecuencia de las auditorías y elevando el estándar exigido a los proveedores de servicios. El Mecanismo de Ajuste en Frontera por Carbono de la UE añade una capa de cálculo arancelario para las mercancías con emisiones incorporadas, lo que hace esencial el apoyo aduanero especializado. Las empresas de logística contractual que integran la intermediación aduanera con el transporte y el almacenamiento racionalizan los costes de cumplimiento y refuerzan la fidelización, respaldando un crecimiento superior al de mercado en el mercado de logística contractual del Reino Unido.

La expansión de la infraestructura de cadena de frío apoya el crecimiento farmacéutico

Los compromisos gubernamentales de USD 1,3 mil millones para la comercialización de ciencias de la vida y USD 2 mil millones para las mejoras de suministro del NHS impulsan la demanda de almacenamiento y distribución en temperatura controlada[2]MHA, "Perspectivas 2024 para ciencias de la vida y productos farmacéuticos," mha.co.uk. Los alquileres de almacenamiento en frío están aumentando, lo que impulsa la construcción especulativa de almacenes en los principales puertos y clústeres de biotecnología. Americold y sus homólogos regionales emplean modelos de previsión basados en IA, como SARIMA y Facebook Prophet, para adecuar la capacidad a los calendarios de vacunas y productos biológicos en proceso de desarrollo. Las instalaciones colaborativas multitenant reducen los kilómetros de transporte y el consumo de energía, alineándose con los objetivos de sostenibilidad de los minoristas. La escasez de personal sigue siendo un riesgo, pero la automatización de la manipulación de palés y la supervisión remota mitigan algunas limitaciones de dotación de personal. Estas tendencias alimentan una CAGR del 4,3% en la logística farmacéutica, impulsando el mercado de logística contractual del Reino Unido más allá de la dependencia tradicional del comercio minorista.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez aguda de conductores y mano de obra en almacenes | -0.4% | Corredores logísticos nacionales | Corto plazo (≤ 2 años) |

| Capacidad envejecida de infraestructura viaria y ferroviaria | -0.3% | Corredores de Inglaterra y red ferroviaria de Escocia | Largo plazo (≥ 4 años) |

| Escalada de cargos por congestión urbana | -0.2% | Londres, Mánchester, Birmingham | Mediano plazo (2-4 años) |

| Carga creciente de costes de cumplimiento ESG | -0.2% | Regiones de manufactura intensiva | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La escasez aguda de conductores y mano de obra en almacenes limita la capacidad operativa

Las vacantes de conductores de vehículos de mercancías pesadas alcanzaron el 19% en el primer trimestre de 2024, impulsadas por las jubilaciones y la competencia salarial de otros sectores. El Brexit limitó la afluencia de conductores de la UE, mientras que la pandemia impulsó las jubilaciones anticipadas, reduciendo las habilidades disponibles justo cuando los volúmenes de paquetes se dispararon. Grant Thornton señala vientos en contra adicionales, como los elevados precios del combustible y la inflación, que limitan el margen salarial[3]Grant Thornton, "El sector del transporte por carretera se enfrenta a importantes vientos en contra," grantthornton.co.uk. La logística emplea al 8% de la mano de obra nacional, pero los puestos prácticos críticos siguen siendo difíciles de cubrir a pesar de los programas de aprendizaje y mejora de competencias. La automatización alivia parte de la presión, pero su adopción requiere tiempo y capital. En el corto plazo, la disponibilidad limitada de mano de obra limita el rendimiento y aumenta los costes operativos en el mercado de logística contractual del Reino Unido.

El envejecimiento de la capacidad de infraestructura limita el potencial de crecimiento

Royal Mail pondrá fin al transporte ferroviario de mercancías en octubre de 2024, transfiriendo 10.000 cargas anuales del ferrocarril a la carretera y sobrecargando la capacidad de las autopistas. Esta decisión entra en conflicto con el objetivo del Departamento de Transportes de un crecimiento del 75% en el transporte ferroviario de mercancías para 2050. Escocia ha destinado USD 150 millones para mejoras eléctricas en su red ferroviaria, pero los retrasos en el mantenimiento de carreteras y ferrocarriles a nivel nacional siguen siendo considerables. Las autoridades locales gestionan el 40% de la financiación de infraestructuras, pero las brechas presupuestarias y la escasez de personal retrasan la ejecución de los proyectos[4]Local Government Association, "Invest 2035," local.gov.uk. Los cargos por congestión urbana añaden complejidad, elevando los costes de última milla para los transportistas en Londres y otras grandes ciudades. En conjunto, estos factores moderan la tasa de crecimiento del mercado de logística contractual del Reino Unido a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: el dominio del transporte se enfrenta al auge de los servicios de valor añadido

Los servicios de transporte generaron el 60,45% de los ingresos de 2025, reflejando la necesidad permanente de enlaces multimodales fiables en el mercado de logística contractual del Reino Unido. El tonelaje de flete marítimo creció un 4% hasta 60,7 millones de toneladas en 2024, impulsado por las importaciones de gran distancia provenientes de China, mientras que la expansión de USD 1,3 mil millones de DP World en London Gateway añade capacidad de atraque y grúas totalmente eléctricas. La carretera sigue siendo la columna vertebral, aunque las normativas de emisiones urbanas y la escasez de conductores impulsan a los operadores hacia combustibles alternativos y plataformas de optimización de rutas. La capacidad ferroviaria sufre tras la retirada de Royal Mail, añadiendo presión sobre las autopistas y el almacenamiento cercano a los puertos.

Los servicios de valor añadido, aunque de menor tamaño, registran una CAGR del 3,28% a medida que las marcas externalizan el embalaje, el ensamblado en kits y la personalización. GXO gestiona el ensamblaje al final de línea y el embalaje en cadena de frío para clientes de alimentación y comercio electrónico, ilustrando cómo las soluciones integradas alivian la carga de trabajo de los cargadores. La robótica permite la personalización en etapas tardías, satisfaciendo las necesidades de marketing sin ralentizar el rendimiento. A medida que la presentación de informes ESG se vuelve más estricta, los proveedores agrupan el rediseño de embalajes con análisis de reducción de residuos, ofreciendo un valor diferenciado. Este impulso posiciona las operaciones de valor añadido para capturar una cuota incremental en el mercado de logística contractual del Reino Unido durante el horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por duración del contrato: las asociaciones a largo plazo dominan las relaciones estratégicas

Los contratos de más de tres años representaron el 61,20% de la cuota del mercado de logística contractual del Reino Unido en 2025, confirmando la preferencia de los clientes por la estabilidad en un clima regulatorio volátil. Los cargadores buscan socios capaces de financiar la automatización, la tecnología aduanera y las mejoras ESG que requieren una amortización plurianual. Entre los grandes acuerdos recientes se incluye la inversión plurianual de Amazon de USD 50 mil millones en cuatro centros de cumplimiento en el Reino Unido, asegurando los volúmenes contractuales para los operadores logísticos de terceros (3PL) elegidos.

Los contratos más cortos de uno a tres años mantienen su relevancia para proyectos tácticos, pero se expanden más lentamente. La actividad de adquisiciones, como la compra de Wincanton por parte de GXO, demuestra el valor que los operadores establecidos otorgan a los contratos a largo plazo incorporados. Con los procesos fronterizos aún en evolución, las empresas se comprometen con acuerdos extendidos para asegurar la experiencia interna y evitar los costes de cambio. En consecuencia, los acuerdos a largo plazo sustentan la visibilidad de los ingresos en todo el mercado de logística contractual del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por industria de usuario final: el liderazgo minorista se encuentra con la aceleración sanitaria

El comercio minorista y el comercio electrónico generaron el 28,60% de los ingresos de 2025 gracias a los elevados volúmenes de paquetes y los rápidos ciclos de reabastecimiento. Amazon, B&M y DHL anunciaron cada uno inversiones significativas en centros de distribución, consolidando la primacía del comercio minorista. Las expectativas de entrega en el mismo día impulsan la construcción de microcentros de cumplimiento cerca de Londres y Mánchester, aumentando la demanda de servicios de agrupación de inventario y de orquestación de última milla.

La salud y los productos farmacéuticos registran la CAGR más rápida del 4,15%, reflejando USD 2 mil millones en mejoras de suministro del NHS y una sólida financiación de I+D en ciencias de la vida. Las terapias avanzadas requieren manipulación a temperaturas ultrabajas, presionando a los operadores logísticos de terceros (3PL) para que amplíen los corredores validados de cadena de frío. La reconversión de CEVA hacia la logística global de vehículos terminados ilustra la transferencia de capacidades desde la industria automotriz hacia los envíos sanitarios con control riguroso. El crecimiento de la carga de alto valor sensible a la temperatura ofrece un mayor margen y diluye el riesgo de concentración para el mercado de logística contractual del Reino Unido.

Análisis geográfico

Inglaterra ancla el mercado de logística contractual del Reino Unido con una cuota de ingresos del 82,60% en 2025, respaldada por la ubicación central del Triángulo Dorado y su densa red de autopistas. El almacén de 598.000 pies cuadrados de DP World en Coventry automatiza la recuperación de palés, mientras que el nuevo muelle de London Gateway mejora el rendimiento de las importaciones de gran distancia. Londres lleva a cabo pilotos de microcentros de bajas emisiones que completaron 128.000 entregas en nueve meses, validando modelos urbanos sostenibles. Los próximos centros de Amazon en Hull y East Midlands amplían el empleo regional y la cobertura de servicios, reforzando la primacía de Inglaterra.

Escocia registra una CAGR del 3,49% hasta 2031, la más alta entre las naciones que integran el Reino Unido, a medida que el programa de electrificación ferroviaria de USD 150 millones mejora la conectividad para el transporte de componentes de energías renovables. Las mejoras portuarias apoyan la logística de turbinas eólicas marinas, mientras que los laboratorios de Glasgow y Aberdeen impulsan el tráfico farmacéutico y biotecnológico. La confluencia de proyectos de energía verde y la diversificación manufacturera aumenta el valor de los contratos y estimula la demanda de infraestructura de madera en los parques de distribución.

Panorama competitivo

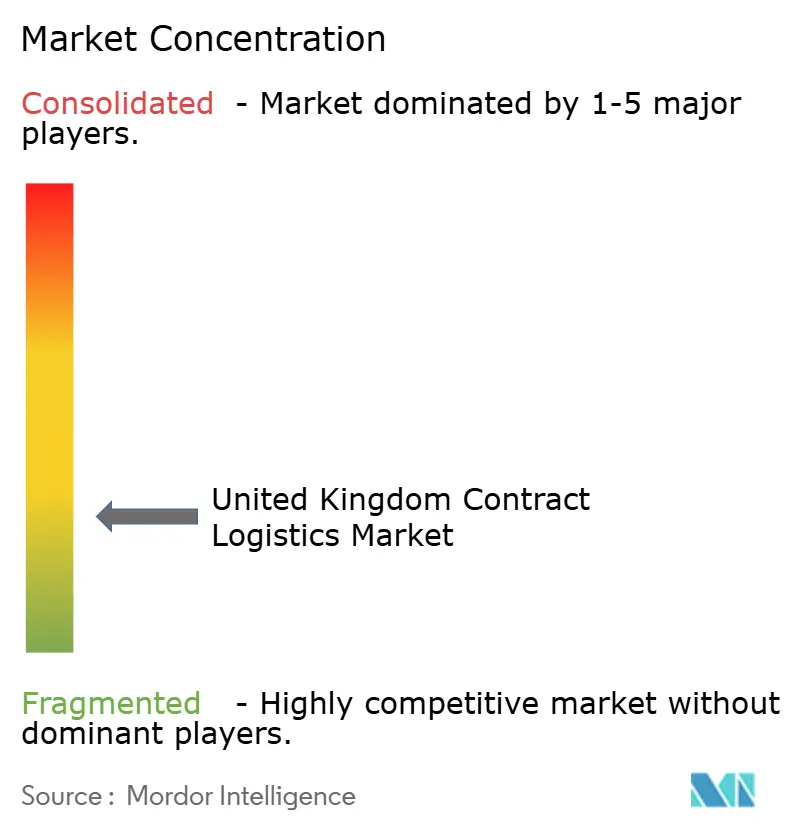

El mercado de logística contractual del Reino Unido muestra una concentración moderada a medida que los integradores globales consolidan la experiencia local. La adquisición de Wincanton por parte de GXO por USD 957 millones amplía la cobertura sectorial. La compra de Schenker por parte de DSV por EUR 14,3 mil millones (USD 14,9 mil millones) crea una red que abarca más de 90 países. La investigación de la CMA sobre la fusión de paquetería entre DHL y Evri señala una mayor vigilancia regulatoria sobre la dominación del mercado.

Las prioridades estratégicas se centran en la automatización, la visibilidad digital y las soluciones verticales especializadas. CEVA reconvirtió su competencia automotriz para establecer una división de logística de vehículos terminados que mueve 4 millones de vehículos al año, ilustrando la integración vertical. La entrada de ID Logistics a través de una instalación en Northampton demuestra el apetito extranjero por los contratos de bienes de consumo en el Reino Unido.

La sostenibilidad impulsa otra capa de competencia, con Hellmann añadiendo una división de sostenibilidad global dedicada y DHL introduciendo herramientas de planificación de rutas de bajo carbono. Los nuevos operadores de nivel medio aprovechan la robótica, los microcentros de cumplimiento y el análisis de datos para ganar contratos de comercio minorista urbano, desafiando a los operadores establecidos a mantenerse ágiles. En conjunto, estos movimientos señalan un entorno de rivalidad cada vez más intensa, innovación en servicios y consolidación continua en el mercado de logística contractual del Reino Unido.

Líderes de la industria de logística contractual del Reino Unido

DHL Supply Chain

XPO Logistics

UPS SCS

GXO Logistics

CEVA Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: FedEx anunció dos nuevos centros en el Reino Unido cerca de Kingsbury y Marston Gate, consolidando cinco centros de carretera en instalaciones habilitadas tecnológicamente para el crecimiento futuro.

- Abril de 2025: DSV completó su adquisición de DB Schenker por EUR 14,3 mil millones (USD 14,9 mil millones), con el objetivo de lograr ahorros anuales de DKK 9 mil millones (USD 1,3 mil millones) para 2028.

- Octubre de 2024: Yusen Logistics eligió Manhattan Active Warehouse Management para su centro de Northampton de 1,19 millones de pies cuadrados, que entrará en funcionamiento en enero de 2026.

- Abril de 2024: GXO cerró el acuerdo de Wincanton por USD 957 millones, añadiendo experiencia sectorial en aeroespacial, servicios públicos y salud.

Alcance del informe del mercado de logística contractual del Reino Unido

La logística contractual hace referencia a una colaboración a largo plazo para una amplia gama de servicios, que van desde el transporte de productos o piezas de repuesto hasta la entrega al cliente final.

El mercado de logística contractual del Reino Unido está segmentado por tipo (insourcing y outsourcing) y usuario final (manufactura y automotriz, bienes de consumo y comercio minorista, productos farmacéuticos y salud, alta tecnología y otros usuarios finales).

El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Transporte | Por carretera |

| Por ferrocarril | |

| Por vía aérea | |

| Por vía marítima | |

| Almacenamiento y distribución | |

| Servicios de valor añadido (ensamblaje, etiquetado, ensamblado en kits) |

| 1 – 3 años |

| Más de 3 años |

| Manufactura y automotriz |

| Alimentos y bebidas |

| Comercio minorista y comercio electrónico |

| Salud y productos farmacéuticos |

| Productos químicos |

| Otras industrias |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por tipo de servicio | Transporte | Por carretera |

| Por ferrocarril | ||

| Por vía aérea | ||

| Por vía marítima | ||

| Almacenamiento y distribución | ||

| Servicios de valor añadido (ensamblaje, etiquetado, ensamblado en kits) | ||

| Por duración del contrato | 1 – 3 años | |

| Más de 3 años | ||

| Por industria de usuario final | Manufactura y automotriz | |

| Alimentos y bebidas | ||

| Comercio minorista y comercio electrónico | ||

| Salud y productos farmacéuticos | ||

| Productos químicos | ||

| Otras industrias | ||

| Por región | Inglaterra | |

| Escocia | ||

| Gales | ||

| Irlanda del Norte |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de logística contractual del Reino Unido?

El mercado está valorado en USD 21,83 mil millones en 2026 y está en camino de alcanzar USD 25,51 mil millones en 2031.

¿Qué tipo de servicio contribuye más a los ingresos?

Los servicios de transporte generan el 60,45% de los ingresos del sector debido a la demanda sostenida de movimiento de mercancías multimodal.

¿Qué segmento crece más rápido?

La salud y los productos farmacéuticos se expanden a una CAGR del 4,15% debido al aumento de la inversión en cadena de frío y ciencias de la vida.

¿Por qué ganan popularidad las duraciones de contrato más largas?

Los cargadores prefieren acuerdos plurianuales para asegurar la experiencia aduanera, la inversión en automatización y el apoyo al cumplimiento ESG.

¿Cómo está influyendo el Brexit en el sector?

Las nuevas normas aduaneras han aumentado la demanda de intermediación y han impulsado a los proveedores a integrar herramientas de visibilidad en tiempo real y de cumplimiento.

¿Qué desarrollos de infraestructura son más importantes para el crecimiento?

La expansión de DP World en London Gateway, los nuevos centros de cumplimiento de Amazon y la electrificación ferroviaria en Escocia mejoran colectivamente la capacidad nacional.

Última actualización de la página el: