Tamaño y Cuota del Mercado de Mensajería, Express y Paquetería (CEP) de India

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

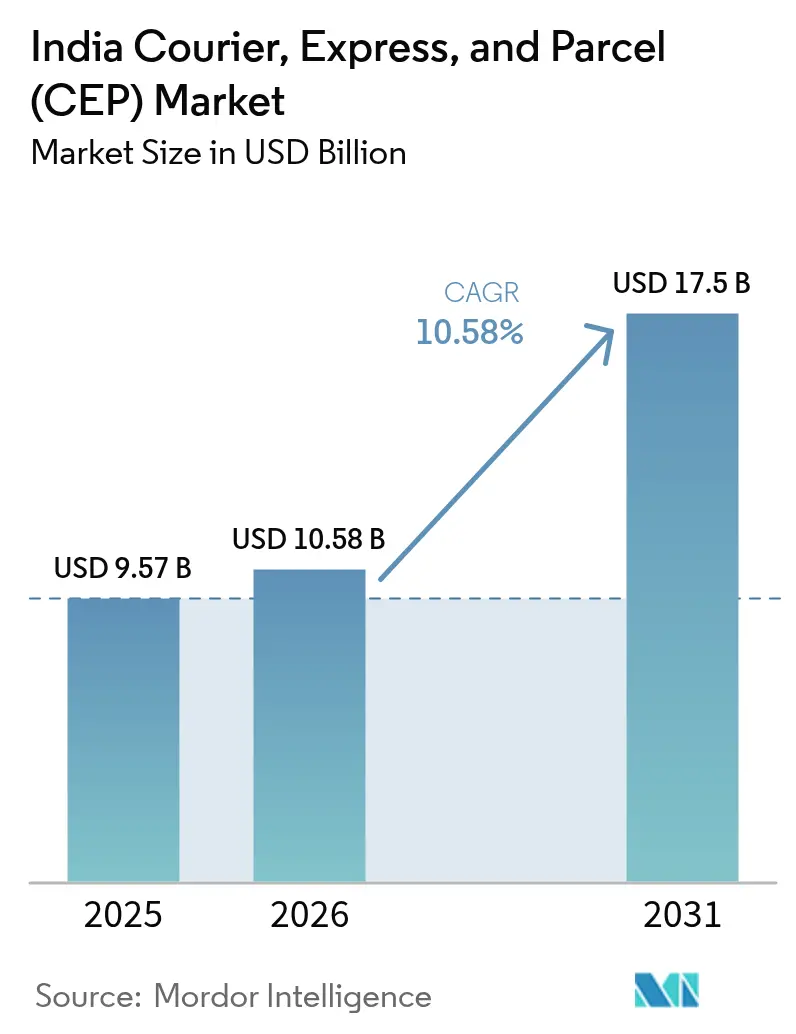

| Tamaño del mercado en el año base (2025) | 9.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mensajería, Express y Paquetería (CEP) de India por Mordor Intelligence

El tamaño del mercado de mensajería, express y paquetería de India fue valorado en 9.570 millones de USD en 2025 y se estima que crecerá desde 10.580 millones de USD en 2026 hasta alcanzar los 17.500 millones de USD en 2031, a una CAGR del 10,58% durante el período de pronóstico (2026-2031). La creciente penetración del comercio electrónico, las mejoras sistemáticas de infraestructura bajo la Política Nacional de Logística y las plataformas digitales como la Red Abierta para el Comercio Digital son las principales fuerzas que impulsan el crecimiento. Los paquetes domésticos representan casi tres quintas partes de todos los volúmenes, aunque los envíos internacionales se expanden más rápidamente a medida que los exportadores micro, pequeños y medianos aprovechan los centros aduaneros simplificados. Las entregas express superan a los servicios no express porque los consumidores urbanos ahora consideran el cumplimiento en un día como estándar, mientras que los incentivos para vehículos eléctricos del gobierno y las aprobaciones del entorno regulatorio de pruebas para drones prometen eficiencias de costos a largo plazo. La intensidad competitiva aumenta a medida que los actores establecidos modernizan sus redes para mantenerse al ritmo de las ágiles empresas emergentes que despliegan seguimiento mediante IoT y motocicletas eléctricas en las metrópolis congestionadas.

Conclusiones Clave del Informe

- Por destino, los paquetes domésticos representaron el 59,05% de la cuota del mercado de mensajería, express y paquetería de India en 2025, mientras que se prevé que los envíos internacionales crezcan a una CAGR del 10,72% entre 2026-2031.

- Por velocidad de entrega, los servicios no express mantuvieron el 54,35% del tamaño del mercado de mensajería, express y paquetería de India en 2025, mientras que las entregas express avanzan a una CAGR del 11,02% entre 2026 y 2031.

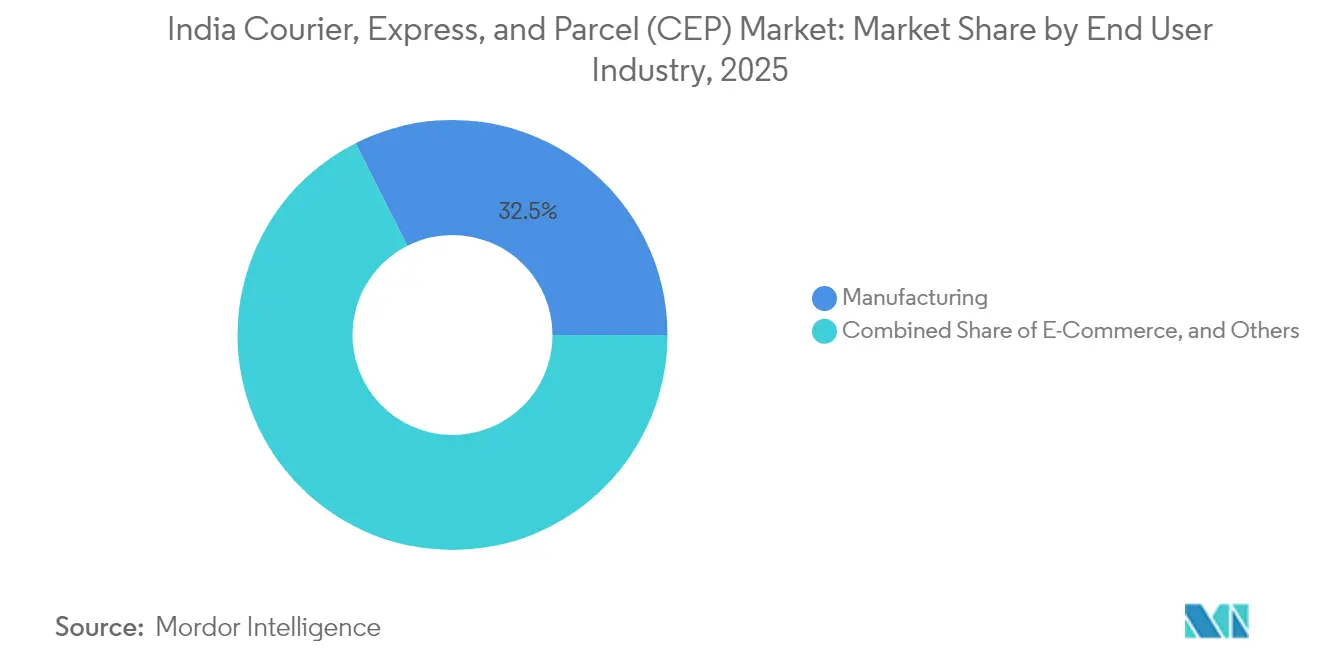

- Por industria del usuario final, la industria manufacturera generó el 32,45% de los ingresos de 2025, aunque se proyecta que la logística del comercio electrónico se expanda a una CAGR del 11,32% entre 2026-2031.

- Por modo, el transporte terrestre retuvo el 56,10% de la cuota de ingresos en 2025, mientras que el transporte aéreo de carga crece a una CAGR del 8,89% entre 2026-2031.

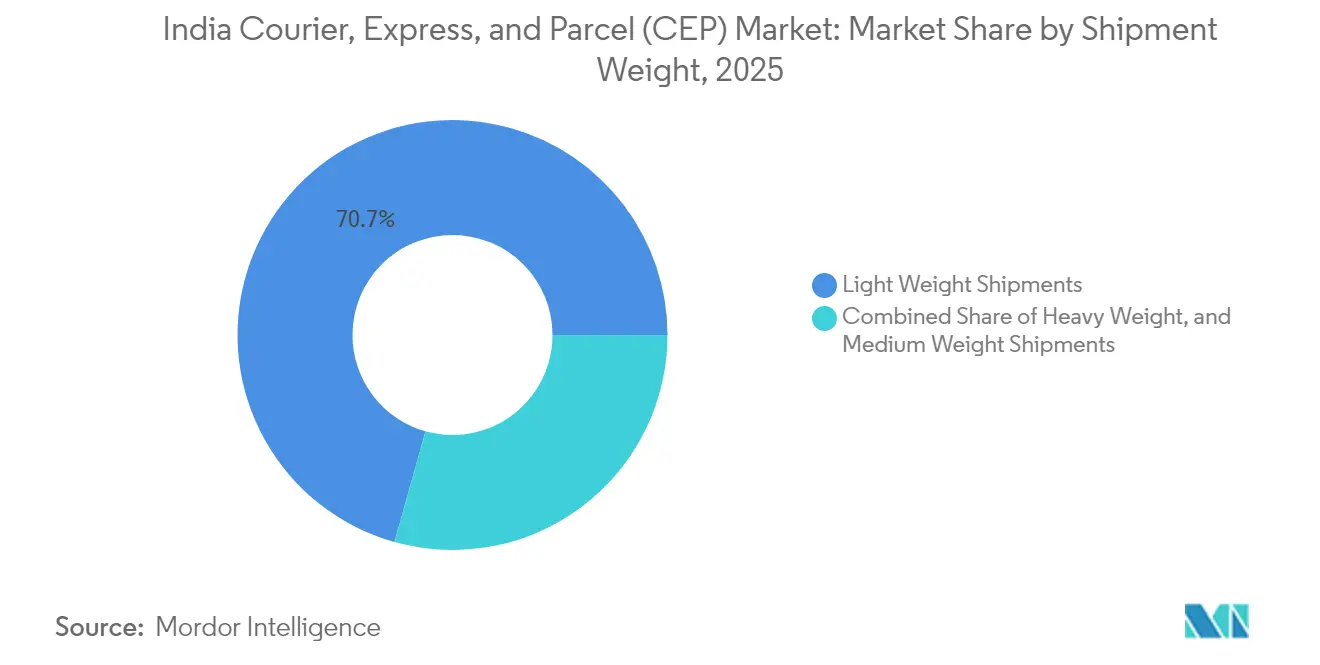

- Por peso del envío, los paquetes de peso ligero dominaron con una cuota del 70,65% en 2025, pero los envíos de peso medio están en camino de crecer a una CAGR del 7,78% entre 2026-2031.

- Por modelo de negocio, los envíos de empresa a consumidor lideraron con el 56,70% del tamaño del mercado de mensajería, express y paquetería de India en 2025, mientras que la logística empresa a empresa gana tracción a una CAGR del 5,18% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mensajería, Express y Paquetería (CEP) de India

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y expansión del comercio rápido hiperlocal | +2.8% | Ciudades de primer nivel con expansión hacia ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Política nacional de logística que impulsa eficiencias de costos | +2.1% | Corredores de carga clave | Mediano plazo (2-4 años) |

| Aumento de las exportaciones de las MIPYME transfronterizas a través de ONDC y TLC | +1.9% | Centros de exportación en Gujarat, Tamil Nadu, Maharashtra | Mediano plazo (2-4 años) |

| Impulso gubernamental para flotas de vehículos eléctricos y logística verde | +1.4% | Principales metrópolis | Largo plazo (≥ 4 años) |

| Aprobaciones del entorno regulatorio de pruebas para drones y operaciones más allá del alcance visual (BVLOS) | +0.8% | Zonas piloto urbanas y remotas | Largo plazo (≥ 4 años) |

| IoT habilitado por 5G para visibilidad de paquetes en tiempo real | +1.2% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico y Expansión del Comercio Rápido Hiperlocal

Las plataformas de comercio rápido han reducido las ventanas de entrega de 24 horas a tan solo 10 minutos, lo que lleva a las empresas de paquetería a establecer tiendas oscuras en un radio de 3 kilómetros de los clústeres de demanda densa. En febrero de 2025, DTDC inauguró su primera tienda oscura en Bengaluru para dar soporte al cumplimiento en 2 a 4 horas, señalando un giro estratégico del transporte puro al posicionamiento de inventario. El mercado de mensajería, express y paquetería de India ve a los operadores regionales aprovechar el conocimiento local del mercado inmobiliario para superar a los actores establecidos con modelo de concentrador y radio. Aunque los requisitos de capital de trabajo aumentan a medida que el inventario se acerca más a los compradores, los operadores cobran precios premium que compensan el costo del microcumplimiento. La tendencia desbloquea nuevos grupos de ingresos entre las marcas directas al consumidor que buscan entregas más rápidas para diferenciarse[1]"Descripción general de la Política Nacional de Logística 2024," Oficina de Información de Prensa, pib.gov.in.

Política Nacional de Logística que Impulsa Eficiencias de Costos

El programa PM Gati Shakti integra 16 ministerios bajo una plataforma digital, reduciendo los retrasos burocráticos que antes añadían varios días al tránsito interurbano. Los corredores de carga dedicados ahora reducen los tiempos de transporte por carretera entre Delhi y Bombay hasta en un 40%, mejorando la utilización de activos en todo el mercado de mensajería, express y paquetería de India. El intercambio de datos de la Plataforma Unificada de Interfaz Logística reduce los costos de detención en los puntos de control, mientras que las mejoras planificadas en la conectividad de primera milla apuntan al 40-50% de la participación de costos históricamente absorbida por las recogidas y entregas urbanas. La ejecución exitosa de la política depende de la participación sincronizada de los estados, ya que la logística figura en la lista concurrente, pero los corredores piloto ya demuestran ahorros tangibles[2]"Perspectiva de Oferta Grado A 2025," Asociación de Almacenamiento de India, wwi.org.in.

Aumento de las Exportaciones de las MIPYME Transfronterizas a través de ONDC y TLC

Las exportaciones de las MIPYME se triplicaron a INR 12,39 lakh crore (149.300 millones de USD) en 2024-25 después de que ONDC proporcionara a los pequeños vendedores escaparates digitales y flujos de trabajo aduaneros simplificados. El primer centro de exportación de comercio electrónico de India, previsto para entrar en funcionamiento en marzo de 2025, reduce los tiempos de despacho de una semana a dos días, impulsando los ingresos por paquetes internacionales que típicamente son de tres a cuatro veces más altos por kilogramo que los envíos domésticos. A medida que los acuerdos de libre comercio reducen los aranceles, los operadores de mensajería, express y paquetería (CEP) con redes internacionales sólidas capturan un valor desproporcionado dentro del mercado de mensajería, express y paquetería de India, aunque deben dominar diversos regímenes de cumplimiento para mantener la competitividad.

Impulso Gubernamental para Flotas de Vehículos Eléctricos y Logística Verde

El programa PM E-DRIVE por INR 10.900 crore (1.300 millones de USD) subsidia furgonetas eléctricas y motocicletas, permitiendo a los operadores cubrirse contra la volatilidad del diésel y las restricciones de emisiones urbanas. El mandato de Delhi para 2030 de flotas comerciales totalmente eléctricas acelera la adopción temprana en las rutas de última milla donde la conducción de arranque y parada favorece la economía de las baterías. Si bien persisten brechas de carga en las rutas de largo recorrido, la localización de fabricantes de equipos originales bajo los incentivos vinculados a la producción está reduciendo los costos unitarios. Las empresas que realizan la transición anticipada esperan ahorros en combustible y mantenimiento dentro de tres años, reforzando la resiliencia de los márgenes en todo el mercado de mensajería, express y paquetería de India.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Almacenamiento fragmentado e infraestructura de primera milla | -1.6% | Ciudades de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Precios volátiles del diésel a pesar de las reducciones del IVA | -1.2% | Nacional | Corto plazo (≤ 2 años) |

| Brecha entre oferta y demanda en la fuerza laboral cualificada de última milla | -0.9% | Principales metrópolis | Corto plazo (≤ 2 años) |

| Espacio aéreo urbano saturado que retrasa los corredores de drones | -0.7% | Centros urbanos densos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Almacenamiento Fragmentado e Infraestructura de Primera Milla

Más del 70% de los almacenes de India permanecen no organizados, lo que limita el acceso a la automatización y las características de cadena de frío fundamentales para el manejo moderno de paquetes. La capacidad de Grado A está aumentando, pero sigue concentrada en las ciudades de primer nivel, lo que obliga a los fabricantes regionales a transportar la carga largas distancias antes de llegar a las redes organizadas. Los modelos hiperlocales, por lo tanto, tienen dificultades para escalar más allá de las metrópolis porque el inventario debe estar dentro de los 3 kilómetros de la demanda. Para el mercado de mensajería, express y paquetería de India, esta fragmentación infla los costos de primera milla y restringe las categorías críticas en tiempo como los alimentos frescos o los biológicos[3]"Programa de Inversión en Infraestructura Logística," Gobierno de Maharashtra, maha.gov.in.

Brecha entre Oferta y Demanda en la Fuerza Laboral Cualificada de Última Milla

Se estimó un déficit de 200.000 mensajeros capacitados en las principales metrópolis durante los picos de 2024, lo que llevó a las empresas a contratar trabajadores temporales sin formación en protocolos. La inflación salarial sigue a los nuevos participantes del comercio rápido que pujan agresivamente por los repartidores, comprimiendo los márgenes del sector. Los operadores tradicionales en la industria de mensajería, express y paquetería de India responden lanzando planes de contratación rural y academias de formación certificada, aunque los ciclos de incorporación se retrasan respecto a los picos de demanda estacional, manteniendo la variabilidad del servicio[4]"El sector logístico enfrenta escasez de trabajadores cualificados: Organismo industrial." Business Standard, business-standard.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria del Usuario Final: El Comercio Electrónico Supera a la Industria Manufacturera

La industria manufacturera contribuyó con el 32,45% de la demanda de 2025, pero los envíos de comercio electrónico crecen más rápido a una CAGR del 11,32% (2026-2031), estimulados por las ambiciones de exportación gubernamentales de 200.000-300.000 millones de USD para 2030.

La logística inversa y las altas tasas de devolución complican las estructuras de costos, aunque la escala del comercio minorista en línea asegura un papel fundamental para los operadores de paquetería. El mercado de mensajería, express y paquetería de India, por lo tanto, equilibra los flujos industriales a granel con las ágiles entregas a consumidores, requiriendo redes segmentadas para servir a ambos de manera rentable.

Por Destino: El Crecimiento Transfronterizo se Acelera

Los paquetes internacionales están en camino de registrar una CAGR del 10,72% entre 2026-2031, aunque los envíos domésticos mantuvieron el 59,05% de la cuota del mercado de mensajería, express y paquetería de India en 2025. Los vendedores indios habilitados por Amazon superaron los 13.000 millones de USD en exportaciones el año pasado, validando el atractivo del tráfico transfronterizo de alto margen y bajo peso.

Los ingresos premium por kilogramo y los clústeres de exportación con base en Gujarat, Tamil Nadu y Maharashtra atraen a los operadores a desarrollar capacidades de correduría aduanera y logística inversa. Sin embargo, el mercado de mensajería, express y paquetería de India aún debe ampliar su alcance doméstico hacia las ciudades de segundo nivel, donde las redes organizadas siguen siendo escasas y las ventanas de entrega son suficientemente indulgentes para compensar las brechas de infraestructura.

Por Velocidad de Entrega: Los Servicios Express Ganan Impulso

Los envíos express crecen a una CAGR del 11,02% (2026-2031) y alcanzan precios premium que amortiguan los elevados costos operativos. El lanzamiento del servicio en el mismo día de DTDC en Bengaluru ilustra cómo las redes convencionales pivotan hacia el microcumplimiento para mantenerse relevantes.

Los volúmenes no express siguen siendo dominantes con una cuota del 54,35% de los ingresos en 2025, debido a la sensibilidad al precio fuera de las ciudades de primer nivel, pero las expectativas de servicio están aumentando. En consecuencia, el tamaño del mercado de mensajería, express y paquetería de India vinculado a servicios rastreados y definidos en el tiempo se expande más rápido que el transporte a granel tradicional, obligando a todos los operadores a actualizar la tecnología de clasificación y los algoritmos de planificación de rutas.

Por Peso del Envío: Los Paquetes de Peso Medio Aumentan

Los artículos de peso ligero mantuvieron un control del 70,65% sobre los ingresos de 2025, pero los envíos de peso medio lideran el crecimiento a una CAGR del 7,78% (2026-2031). La oferta de servicio aéreo de 24 horas de Allcargo Gati apunta a repuestos de maquinaria y piezas semiacabadas que incurren en altas penalizaciones por tiempo de inactividad.

El manejo de estos pesos intermedios requiere cintas transportadoras mejoradas y enrutamiento dinámico que prevengan la contaminación cruzada con los frágiles paquetes de comercio electrónico, lo que impulsa el gasto en infraestructura en todo el mercado de mensajería, express y paquetería de India.

Por Modo de Transporte: El Transporte Aéreo de Carga se Acelera

El transporte terrestre retuvo el 56,10% del tamaño del mercado de mensajería, express y paquetería de India en 2025, aunque los movimientos aéreos se aceleran a una CAGR del 8,89% (2026-2031) a medida que los exportadores y los minoristas electrónicos premium insisten en un alcance global de 48 horas.

Los pedidos de aeronaves exclusivas de carga y los hangares para cargueros en aeropuertos se están expandiendo, aunque las fluctuaciones en el precio del combustible pueden limitar la adopción entre los segmentos sensibles al costo. Los corredores de drones, una vez aprobados, podrían crear una nueva capa aérea intraurbana, reforzando el cambio modal hacia la velocidad.

Por Modelo: La Logística Empresa a Empresa se Digitaliza Rápidamente

Los paquetes de empresa a consumidor representaron el 56,70% del mercado de mensajería, express y paquetería de India en 2025, aunque los envíos empresa a empresa muestran una CAGR resiliente del 5,18% (2026-2031) a medida que las fábricas integran la realización de pedidos digitales con las interfaces de programación de aplicaciones (API) de entrega.

Los clientes empresariales exigen acuerdos de nivel de servicio más estrictos y visibilidad en tiempo real, creando espacio para proveedores con dominio tecnológico. Los flujos de consumidor a consumidor de menor tamaño también aumentan con las aplicaciones de comercio social, añadiendo diversidad de volumen pero planteando desafíos de gestión de márgenes en toda la industria de mensajería, express y paquetería de India.

Análisis Geográfico

Los corredores del norte y del oeste juntos procesaron cerca del 60% de los volúmenes nacionales de paquetes en 2025, impulsados por las bases industriales en Delhi RCN (Región de la Capital Nacional), Gujarat y Maharashtra. Los incentivos estatales, como el plan logístico de 600 millones de USD de Maharashtra, apuntan a consolidar la región como el centro del mercado de mensajería, express y paquetería de India.

Los estados del sur, especialmente Tamil Nadu y Karnataka, suministran exportaciones tecnológicas y componentes automotrices que demandan un rápido apoyo logístico. La alta madurez digital de Bengaluru impulsa la adopción de servicios express, mientras que Chennai se beneficia de la conectividad multimodal puerto-aire. El este de India sigue siendo insuficientemente atendido a pesar del enfoque de las políticas; el escaso almacenamiento de Grado A y la menor penetración del comercio electrónico ralentizan la adopción.

Las ciudades de segundo y tercer nivel forman ahora el próximo campo de batalla a medida que la cobertura de 1.000 ciudades de ONDC inyecta nuevos volúmenes. Las empresas locales aprovechan el conocimiento íntimo de las rutas y las estructuras de costos flexibles, aunque los actores nacionales tienen ventaja en tecnología, flotas de vehículos eléctricos y centros de control centralizados que mejoran la confiabilidad en todo el mercado de mensajería, express y paquetería de India.

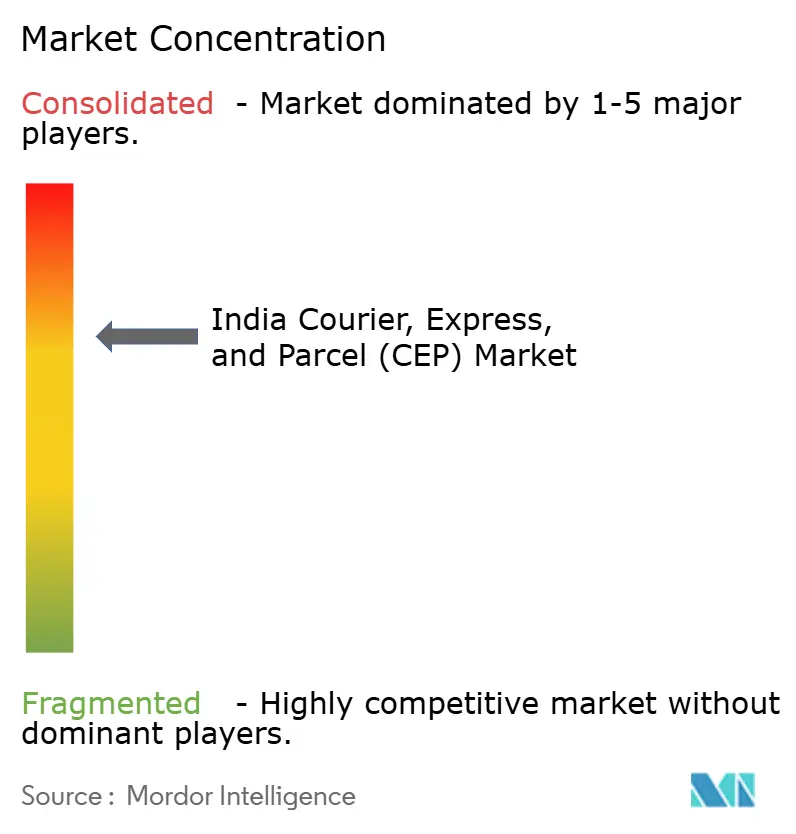

Panorama Competitivo

El mercado está moderadamente consolidado; los cinco principales operadores representan una cuota significativa de los ingresos, dando espacio a los especialistas de nivel medio para prosperar. Los actores establecidos como Blue Dart e India Post se basan en una amplia cobertura física, mientras que Delhivery y Ecom Express aprovechan la ciencia de datos para la planificación dinámica de rutas. La adquisición de Ecom Express por parte de Delhivery por 168 millones de USD en abril de 2025 pone de relieve la consolidación diseñada para desbloquear sinergias en automatización y densidad de última milla.

La tecnología define la diferenciación: la previsión de demanda asistida por IA, las cajas frías habilitadas por IoT y el despacho de aduanas basado en cadena de bloques reducen los errores y mejoran la entrega puntual. Simultáneamente, las presiones de sostenibilidad llevan a las flotas a migrar hacia motocicletas eléctricas y camiones de gas natural comprimido (GNC), una transición acelerada por los incentivos del programa PM E-DRIVE.

El escrutinio regulatorio se intensifica a medida que la Comisión de Competencia investiga la posible coordinación de precios entre los integradores globales. Las estructuras tarifarias transparentes y el cumplimiento de las normas de intercambio de datos darán forma a la confianza competitiva, especialmente a medida que el mercado de mensajería, express y paquetería de India atrae a participantes extranjeros que buscan exposición a la economía digital de rápido crecimiento de India.

Líderes de la Industria de Mensajería, Express y Paquetería (CEP) de India

Blue Dart Express Limited

Delhivery Ltd.

DHL Group

Instakart Services Private Limited

DTDC Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Allcargo Gati presentó un servicio aéreo garantizado de 24 horas adaptado a los envíos industriales de peso medio.

- Abril de 2025: Delhivery acordó adquirir Ecom Express por INR 1.400 crore (168 millones de USD) para profundizar el alcance de última milla y unificar los sistemas tecnológicos.

- Febrero de 2025: DTDC introdujo la entrega de comercio rápido en 2 a 4 horas y abrió su primera tienda oscura en Bengaluru enfocada en comerciantes de venta directa al consumidor (D2C).

- Enero de 2025: Blue Dart puso en funcionamiento un centro automatizado de 250.000 pies cuadrados en Delhi para aumentar la capacidad del norte y reducir los tiempos de clasificación.

Alcance del Informe del Mercado de Mensajería, Express y Paquetería (CEP) de India

Doméstico e Internacional están cubiertos como segmentos por Destino. Express y No Express están cubiertos como segmentos por Velocidad de Entrega. Empresa a Empresa (B2B), Empresa a Consumidor (B2C) y Consumidor a Consumidor (C2C) están cubiertos como segmentos por Modelo. Envíos de Peso Pesado, Envíos de Peso Ligero y Envíos de Peso Medio están cubiertos como segmentos por Peso del Envío. Aéreo, Terrestre y Otros están cubiertos como segmentos por Modo de Transporte. Comercio Electrónico, Servicios Financieros (BFSI), Sanidad, Industria Manufacturera, Industria Primaria, Comercio Mayorista y Minorista (Presencial) y Otros están cubiertos como segmentos por Industria del Usuario Final.| Doméstico |

| Internacional |

| Express |

| No Express |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Envíos de Peso Pesado |

| Envíos de Peso Ligero |

| Envíos de Peso Medio |

| Aéreo |

| Terrestre |

| Otros |

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Sanidad |

| Industria Manufacturera |

| Industria Primaria |

| Comercio Mayorista y Minorista (Presencial) |

| Otros |

| Destino | Doméstico |

| Internacional | |

| Velocidad de Entrega | Express |

| No Express | |

| Modelo | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Peso del Envío | Envíos de Peso Pesado |

| Envíos de Peso Ligero | |

| Envíos de Peso Medio | |

| Modo de Transporte | Aéreo |

| Terrestre | |

| Otros | |

| Industria del Usuario Final | Comercio Electrónico |

| Servicios Financieros (BFSI) | |

| Sanidad | |

| Industria Manufacturera | |

| Industria Primaria | |

| Comercio Mayorista y Minorista (Presencial) | |

| Otros |

Definición de mercado

- Mensajería, Express y Paquetería - Los servicios de Mensajería, Express y Paquetería, a menudo denominados Mercado de CEP, se refieren a los proveedores de servicios logísticos y postales que se especializan en el movimiento de bienes pequeños (paquetes/envíos). Captura el tamaño total del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes que pesan menos de 70 kg/154 libras, (2) paquetes de clientes empresariales, es decir, Empresa a Empresa (B2B) y Empresa a Consumidor (B2C), así como paquetes de clientes particulares (C2C), (3) servicios de entrega de paquetes no express (Estándar y Diferido), así como servicios de entrega de paquetes express (Express con Fecha Definida y Express con Hora Definida), (4) envíos domésticos e internacionales.

- Demografía - Para analizar la demanda total del mercado direccionable, el crecimiento y las previsiones de población han sido estudiados y presentados en esta tendencia de la industria. Representa la distribución de la población en categorías como género (masculino/femenino), área de desarrollo (urbana/rural), ciudades principales, entre otros parámetros clave como la densidad de población y el gasto final de consumo (crecimiento y participación % del PIB). Estos datos se han utilizado para evaluar las fluctuaciones en la demanda y el gasto en consumo, y los principales puntos calientes (ciudades) de demanda potencial.

- Mercado Doméstico de Mensajería - El Mercado Doméstico de Mensajería se refiere a los envíos de mensajería, express y paquetería (CEP) en los que el origen y el destino se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes que pesan menos de 70 kg/154 libras, incluidos los envíos de peso ligero, los envíos de peso medio y los envíos de peso pesado (2) paquetes de clientes empresariales, es decir, Empresa a Empresa (B2B) y Empresa a Consumidor (B2C), así como paquetes de clientes particulares (C2C), (3) servicios de entrega de paquetes no express (Estándar y Diferido), así como servicios de entrega de paquetes express (Express con Fecha Definida y Express con Hora Definida).

- Comercio Electrónico - Este segmento de industria del usuario final captura el gasto logístico externo (externalizado) incurrido por los minoristas en línea, a través del canal de ventas en línea, en servicios de Mensajería, Express y Paquetería (CEP). El alcance incluye (i) la cadena de suministro de los pedidos en línea de los clientes de una empresa que se está cumpliendo, (ii) el proceso de llevar un producto desde el punto de fabricación hasta el punto en que se entrega a los consumidores. Implica la gestión del inventario (diferido y crítico en tiempo), el envío y la distribución.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe) han sido analizados junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Servicios Financieros (BFSI) - Este segmento de industria del usuario final captura el gasto logístico externo (externalizado) incurrido por los actores del sector BFSI (Banca, Servicios Financieros y Seguros) en servicios de Mensajería, Express y Paquetería (CEP). Los servicios de mensajería, express y paquetería (CEP) son importantes para la industria de servicios financieros en el envío de documentos y archivos confidenciales. Los establecimientos en este sector están involucrados en (i) transacciones financieras (es decir, transacciones que implican la creación, liquidación o cambio en la propiedad de activos financieros) o en facilitar transacciones financieras, (ii) intermediación financiera, (iii) la agrupación del riesgo mediante la suscripción de anualidades y seguros, (iv) la prestación de servicios especializados que facilitan o respaldan la intermediación financiera, los seguros y los programas de beneficios para empleados, y (v) el control monetario: las autoridades monetarias.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones del precio del combustible han sido estudiadas a lo largo del período de revisión y presentadas junto con las causas y los impactos en el mercado.

- Distribución del PIB por Actividad Económica - El Producto Interno Bruto (PIB) nominal y su distribución entre los principales sectores económicos en la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Como el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado en conjunción con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del PIB por Actividad Económica - El crecimiento del Producto Interno Bruto (PIB) nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe) ha sido presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Sanidad - Este segmento de industria del usuario final captura el gasto logístico externo (externalizado) incurrido por los actores del sector de sanidad (hospitales, clínicas, centros médicos) en servicios de Mensajería, Express y Paquetería (CEP). El alcance incluye los servicios de mensajería, express y paquetería (CEP) involucrados en el movimiento diferido y crítico en tiempo de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos). Los establecimientos en este sector (i) incluyen los que prestan atención médica exclusivamente (ii) ofrecen servicios por profesionales capacitados (iii) involucran procesos, incluidos los aportes laborales de profesionales de la salud con la experiencia requerida (iv) están definidos en función del grado académico ostentado por los profesionales incluidos en la industria.

- Inflación - Las variaciones tanto en la Inflación de Precios al Por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor han sido presentadas en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que juega un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, por ejemplo, los precios de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía/combustible, los costos de mantenimiento, los peajes, los alquileres de almacenes, la correduría de aduanas, las tarifas de transitarios, las tarifas de mensajería, etc., impactando así en el mercado general de carga y logística.

- Infraestructura - Dado que la infraestructura juega un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentada frente a no pavimentada), la distribución de la longitud de las carreteras por clasificación vial (autopistas frente a carreteras nacionales frente a otras vías), la longitud de las vías férreas, el volumen de contenedores gestionados por los principales puertos y el tonelaje gestionado por los principales aeropuertos han sido analizados y presentados en esta tendencia de la industria.

- Mercado Internacional de Servicio Express - El Mercado Internacional de Servicio Express se refiere a los envíos de mensajería, express y paquetería (CEP) en los que el origen o el destino no se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes que pesan menos de 70 kg/154 libras, incluidos los envíos de peso ligero, los envíos de peso medio y los envíos de peso pesado (ii) envíos interregionales e intrarregionales.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración Financiera (4) Fusiones y Adquisiciones (5) Alianzas y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus movimientos estratégicos clave han sido estudiados y presentados en esta sección.

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado a lo largo del período de revisión.

- Industria Manufacturera - Este segmento de industria del usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera (incluida la industria de alta tecnología/tecnología) en servicios de Mensajería, Express y Paquetería (CEP). Los actores del usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) juegan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega puntual de productos terminados a los distribuidores o clientes finales y almacenando y suministrando las materias primas a los clientes para la fabricación justo a tiempo.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los sectores de la construcción, el sector inmobiliario, los servicios educativos y los servicios profesionales (servicios administrativos, de gestión de residuos, jurídicos, arquitectónicos, de ingeniería, de diseño, de consultoría, de investigación y desarrollo científico) en servicios de Mensajería, Express y Paquetería (CEP). Los Proveedores de Servicios Logísticos (PSL) juegan un papel crucial en el movimiento confiable de suministros críticos en tiempo y documentos hacia/desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales.

- Industria Primaria - Este segmento de industria del usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de APC (Agricultura, Pesca y Silvicultura) y de Extracción (Petróleo y Gas, Cantería y Minería) en servicios de Mensajería, Express y Paquetería (CEP). Los actores del usuario final considerados son los establecimientos (i) principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la pesca y la captura de otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas; (ii) que extraen minerales sólidos de origen natural, como el carbón y los minerales metálicos; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. En este sentido, los Proveedores de Servicios Logísticos (PSL) (i) juegan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) de fabricantes o proveedores a los productores y el flujo fluido de producción (bienes agrícolas y productos agropecuarios) a distribuidores/consumidores; (ii) cubren todas las fases desde aguas arriba hasta aguas abajo y juegan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados/procesados de un lugar a otro. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes que se transportan o almacenan.

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción a lo largo de un período de tiempo. El cambio anual (interanual) del índice de precios al productor se informa como inflación de precios al por mayor en la tendencia de la industria «Inflación». Como el Índice de Precios al Por Mayor (IPM) captura los movimientos dinámicos de los precios de la manera más integral, es ampliamente utilizado por los gobiernos, los bancos, la industria, los círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado en conjunción con la inflación de precios al consumidor para una mejor comprensión del entorno inflacionario.

- Ingresos por Segmento - Los ingresos por segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de mensajería, express y paquetería (CEP) obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros, como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y página web. Para las empresas con escasa divulgación financiera, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva y se han verificado a través de interacciones con la industria/expertos.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tiene una relación directa con el tamaño del mercado de carga y logística. Por lo tanto, esta variable ha sido estudiada y presentada a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos se han apoyado en comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a Internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal en el mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (VBM), el crecimiento histórico y proyectado, el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística asegura el flujo eficiente de materias primas a la fábrica y el transporte de los productos fabricados a los distribuidores y consumidores. La oferta y la demanda de ambas industrias están muy interrelacionadas y son críticas para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Añadido Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Comercio Mayorista y Minorista (Presencial) - Este segmento de industria del usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas, a través del canal de ventas presencial, en servicios de Mensajería, Express y Paquetería (CEP). Los actores del usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) juegan un papel crucial en el movimiento confiable de suministros hacia y productos terminados desde las plantas de producción a los distribuidores y finalmente al cliente final, cubriendo actividades como la obtención de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la custodia, la previsión de la demanda y la gestión del inventario, etc.

| Palabra clave | Definición |

|---|---|

| Carga por Eje | La carga por eje se refiere a la carga total (peso) que soporta la calzada a través de las ruedas conectadas a un eje determinado. En todo el mundo, existen sistemas para garantizar el monitoreo de la carga por eje, donde superar los límites definidos establecidos por la autoridad reguladora correspondiente puede conllevar una penalización o multa. Para el transporte de mercancías por carretera, esto puede ser un determinante importante de los costos, ya que el conocimiento sobre los límites de carga por eje puede utilizarse para (i) cargar el vehículo de manera óptima para maximizar los beneficios (ii) evitar superar los mismos y, por lo tanto, las posibles multas asociadas (iii) evitar el desgaste del vehículo (iv) evitar daños al pavimento que resulten en costos notables de mantenimiento y reparación pública (v) lograr un mejor tiempo de rotación. |

| Transporte de Retorno | El transporte de retorno es el movimiento de regreso de un vehículo de transporte desde su destino original hasta su punto de partida original, y puede incluir cargas completas, parciales o vacías de camión (todo o parte del trayecto) dependiendo de la visibilidad del ecosistema local de carga. En este sentido, el transporte de contenedores vacíos al punto de origen, conocido como viaje en vacío, es también un factor significativo, considerando la escasez de suministro/contenedores en las distintas geografías, lo que resulta en escalada de costos y consecución subóptima del potencial de beneficio. Generalmente, los transportistas ofrecen descuentos en el transporte de retorno para asegurar carga para el viaje. |

| Conocimiento de Embarque (CE) | Un conocimiento de embarque es un documento contractual legal emitido por un transportista a un expedidor para acusar recibo de su carga, y es evidencia del contrato de transporte entre las dos partes. En términos generales, detalla (i) el tipo, la cantidad y otras especificaciones de las mercancías transportadas (ii) el destino y los términos y condiciones del envío (iii) el transportista y los conductores con toda la información necesaria para procesar el envío, que puede utilizarse para fines de seguros y despacho de aduanas (iv) la garantía de que el envío está libre de daños y listo para ser enviado al destinatario. En este sentido, un conocimiento de embarque de la casa (HBL, por sus siglas en inglés) es un documento emitido por un agente de carga o un transportista común sin buque propio (NVOCC, por sus siglas en inglés) para acusar recibo de artículos para el envío (al expedidor). Si se trata de envíos de varios expedidores, puede intervenir un conocimiento de embarque maestro (MBL, por sus siglas en inglés), que es una versión consolidada del mismo para todos los envíos gestionados por el transportista (a un destino común) y puede ser emitido por el transportista al agente de carga o al expedidor (dependiendo de quién reserve el transporte). |

| Abastecimiento de Combustible de Buques | El abastecimiento de combustible de buques es el proceso de suministrar combustible para alimentar el sistema de propulsión de un barco. Incluye la logística de carga y distribución del combustible entre los tanques disponibles a bordo del buque. En este sentido, (i) el combustible de buques es técnicamente cualquier tipo de fuelóleo utilizado a bordo de los barcos. Recibe su nombre de los contenedores en los barcos y en los puertos donde se almacena; en la época del vapor eran carboneras, pero ahora son tanques de combustible de buques, (ii) el término bunker se refiere a los espacios (tanques) a bordo de un buque para almacenar combustible, (iii) el comerciante de combustible de buques se refiere a una persona que se dedica al comercio de combustible de buques, (iv) la escala de abastecimiento de combustible se produce cuando un barco de carga ancla o atraca en un puerto para tomar combustible o suministros, (v) el servicio de abastecimiento de combustible de buques es el suministro de una calidad y cantidad solicitadas de combustible a un barco. El abastecimiento de combustible de buques es significativo desde el punto de vista de las tarifas de flete aplicables al expedidor, ya que las navieras aplican la Contribución por Combustible (BUC) / el Factor de Ajuste de Combustible (FAF) / el Factor de Ajuste de Combustible de Buques (BAF) para compensar el efecto de las fluctuaciones en el costo del combustible de buques. |

| Cabotaje | Transporte realizado por un vehículo matriculado en un país, efectuado en el territorio nacional de otro país. La ley de cabotaje puede restringir el tráfico de carga doméstica para que sea transportado en vehículos de matrícula nacional propia, y a veces construidos y tripulados por nacionales, aunque las regulaciones varían según las industrias, grupos de productos básicos y países, y a veces especifican el porcentaje máximo permitido de cabotaje que puede ser atendido por una flota de matrícula extranjera. |

| Comercio Colaborativo | El comercio colaborativo (también conocido como C-commerce), (i) describe las interacciones empresariales habilitadas electrónicamente entre el personal interno de una empresa, los socios comerciales y los clientes a lo largo de una comunidad comercial (industria, segmento de industria, cadena de suministro o segmento de cadena de suministro); (ii) es la optimización de los canales de oferta y distribución para capitalizar la economía global mediante el uso eficiente de las nuevas tecnologías. Las ventajas del comercio colaborativo, para detallar algunas, incluyen (i) maximización de la eficiencia y rentabilidad de la organización (ii) integración de la tecnología con los canales físicos para permitir que las empresas trabajen juntas (iii) mayor intercambio de información, como inventario y especificaciones de productos, utilizando la web como intermediario (iv) mayor competitividad al llegar a un público más amplio. Ejemplos de comercio colaborativo, también conocido como comercio entre pares, incluyen (i) empresas que permiten a los consumidores alquilar cosas entre sí, o mercados, como el Mercado de Meta (anteriormente Facebook), que permiten la venta de bienes usados; (ii) DoorDash se asoció con muchas marcas nacionales, como McDonald's y Chipotle, para ofrecer entrega de comida rápida, construyendo su modelo de negocio en el comercio colaborativo. Desde entonces han ampliado su servicio de entrega de restaurantes a minoristas e incluso ofrecen «flotas» de conductores a las empresas. |

| Mensajería | Una empresa que entrega paquetes/envíos (de hasta 70 kg), incluido el servicio rápido de recogida y entrega a domicilio de mercancías o documentos, a nivel nacional o internacional, sobre una base de contrato comercial. Ejemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre otros. |

| Consolidación en Tránsito | La consolidación en tránsito es una práctica en la gestión logística que incluye la descarga de vehículos de entrega entrantes y la carga de los materiales directamente en los vehículos de entrega salientes, omitiendo las prácticas logísticas tradicionales de almacén y ahorrando tiempo y dinero. Requiere una estrecha sincronización de los movimientos de entrada y salida. Es muy significativa en la reducción de costos relacionados con el almacenamiento y la custodia (y los Servicios de Valor Añadido asociados). |

| Tráfico Cruzado | Transporte internacional entre dos países diferentes realizado por un vehículo matriculado en un tercer país. Un tercer país es un país distinto al país de carga/embarque y al país de descarga/desembarque. La ley de tráfico cruzado puede restringir el tráfico de carga internacional para que sea transportado por vehículos matriculados en el país respectivo, y a veces construidos y tripulados por nacionales, aunque las regulaciones varían según las industrias, grupos de productos básicos y países, y a veces especifican el porcentaje máximo permitido de tráfico cruzado que puede ser atendido por una flota de matrícula extranjera. |

| Despacho de Aduanas | El proceso de declarar y despachar cargas a través de la aduana. Incluye los procedimientos para obtener la liberación de la carga por parte de la Aduana a través de las formalidades designadas, como la presentación de la licencia/permiso de importación, el pago de los derechos de importación y otra documentación requerida según la naturaleza de la carga. En este sentido, un agente de aduanas es una persona o empresa autorizada por el departamento correspondiente del país para actuar en nombre de los importadores y exportadores de carga. |

| Mercancías Peligrosas | Las mercancías peligrosas (o materiales peligrosos o HAZMAT, por sus siglas en inglés) incluyen líquidos/sólidos inflamables, gases (comprimidos, licuados, disueltos bajo presión), corrosivos, sustancias oxidantes, sustancias y artículos explosivos, sustancias que al contacto con el agua emiten gases inflamables, peróxidos orgánicos, sustancias tóxicas, sustancias infecciosas, materiales radiactivos, mercancías peligrosas y artículos misceláneos. |

| Entrega de Primera Milla | La entrega de primera milla se refiere a (i) la primera etapa del transporte de carga/envío/mercancía/mensajería (ii) el transporte de mercancías desde las instalaciones o el almacén de un comerciante hasta el siguiente centro de cumplimiento/almacén/concentrador desde donde se reenvían las mercancías (iii) el envío de mercancías desde los centros de distribución locales a las tiendas (para los minoristas) (iv) el transporte de mercancías terminadas desde una planta o fábrica hasta un centro de distribución (para los fabricantes), (v) la recogida de mercancías del domicilio o tienda del cliente final seguida del traslado a un almacén o ubicación de almacenamiento (empresas de mudanzas y transporte), (vi) el proceso por el cual las mercancías son recogidas de un minorista y luego transferidas a proveedores de logística de terceros o proveedores de servicios de mensajería para ser entregadas al consumidor final (comercio electrónico). Una vez que el paquete llega al siguiente almacén o al concentrador del mensajero, se clasifica y se transporta más hasta llegar a la puerta del cliente. Ejemplo: si uno elige United Parcel Service (UPS) como mensajero, la entrega de primera milla será el producto entregado desde el almacén del fabricante/minorista hasta el almacén/centro de cumplimiento de UPS. |

| Entrega de Última Milla | La entrega de última milla se refiere al último paso del proceso de entrega cuando un paquete es trasladado desde un concentrador de transporte (almacén, centro de distribución o centro de cumplimiento) hasta su destino final, que generalmente es una residencia particular, tienda minorista, empresa o taquilla de paquetes. Representa alrededor de la mitad del costo total involucrado en todo el proceso de entrega de primera milla, milla intermedia y última milla, aunque puede variar de envío a envío, según el producto, el modelo de negocio y factores similares. |

| Ruta Lechera | Una ruta lechera es un método de entrega utilizado para transportar cargas mixtas de varios proveedores a un cliente, utilizando principios de gestión ajustada aplicados a la logística. En lugar de que cada proveedor envíe un camión cada semana para satisfacer las necesidades de un cliente, un camión (o vehículo) visita a los proveedores para recoger las cargas de ese cliente. Este método de transporte recibe su nombre de la práctica de la industria láctea, donde un cisterna solía recoger leche de varias granjas lecheras para su entrega a una empresa procesadora de leche. Una ruta lechera puede ser una forma más eficiente de gestionar la logística, pero requiere una planificación adecuada. Si la ruta involucra productos de diferentes empresas, existe la necesidad de un acuerdo sobre el reparto de costos y otros aspectos del acuerdo de entrega cooperativa. Una vez que el grupo resuelve estos problemas, este método de entrega puede ahorrar tiempo y dinero a todos mediante la agrupación de costos y recursos operativos. |

| Consolidación Multipaís | La Consolidación Multipaís (CMC) es una solución rentable que consolida la carga de diferentes países de origen para construir Cargas Completas de Contenedor (CCC). La CMC es más adecuada para las empresas que importan pequeños volúmenes de mercancías de múltiples países, pero que quieren aprovechar las tarifas de flete de CCC más económicas. Además del costo, algunas otras ventajas incluyen (i) la flexibilidad para elegir proveedores de una gama más amplia de países de origen sin preocuparse por la logística hasta el destino final desde cada origen, (ii) la capacidad de elegir los proveedores más adecuados de muchos países diferentes para las operaciones comerciales de uno. El aumento de las opciones de abastecimiento mediante la CMC proporciona el tipo de flexibilidad necesaria en los mercados globales competitivos. |

| Comercio Rápido | El comercio rápido, también denominado Q-commerce, es un tipo de comercio electrónico en el que el énfasis se pone en las entregas rápidas, normalmente en menos de una hora. Las empresas que ofrecen servicios de comercio rápido pueden tener un modelo de integración vertical o pueden utilizar plataformas de entrega de terceros (logística externalizada). Sus ventajas incluyen (i) propuesta de valor única y competitiva, (ii) potencial para obtener mayores márgenes de beneficio, (iii) mejor experiencia del cliente, (iv) disponibilidad garantizada de productos, (v) trazabilidad y (vi) escalabilidad. |

| Logística Inversa | La logística inversa es un tipo de gestión de la cadena de suministro que mueve las mercancías de los clientes de vuelta a los vendedores o fabricantes y puede implicar principios de economía circular (las 3R): reciclaje, reutilización (reasignación, reventa), reducción o reparación. En este sentido, el comercio inverso (o recomercio) es la venta de artículos de segunda mano a través de mercados físicos o en línea o canales de distribución a compradores que los reutilizan, reciclan o revenden. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación se considera parte del precio, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción