Tamaño y Participación del Mercado de Mensajería, Expreso y Paquetería (CEP) de Suiza

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

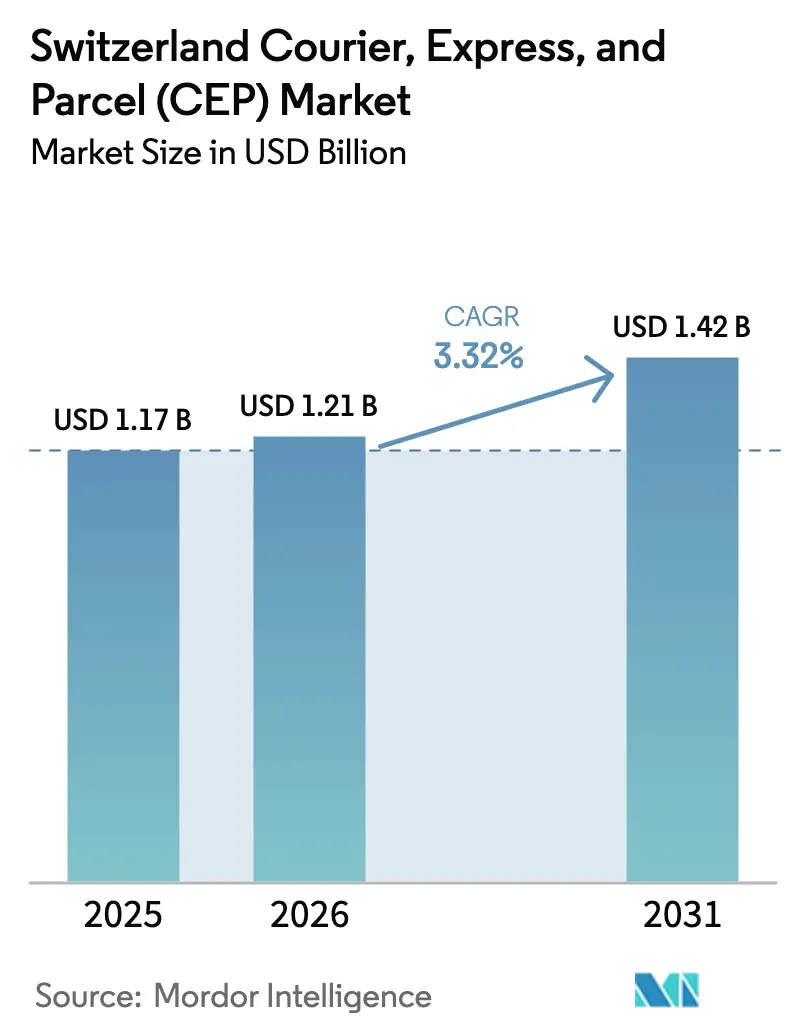

| Tamaño del mercado en el año base (2025) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mensajería, Expreso y Paquetería (CEP) de Suiza por Mordor Intelligence

El tamaño del mercado de mensajería, expreso y paquetería de Suiza fue valorado en USD 1.170 millones en 2025 y se estima que crecerá desde USD 1.210 millones en 2026 hasta alcanzar USD 1.420 millones en 2031, a una CAGR del 3,32% durante el período de pronóstico (2026-2031). Esta trayectoria moderada refleja un panorama logístico en el que convergen una red viaria y ferroviaria altamente desarrollada, una base de consumidores digitalmente sofisticada y de alto poder adquisitivo, y una ambiciosa agenda nacional de neutralidad de carbono. La condición de Suiza como país no miembro de la UE, combinada con profundos vínculos comerciales con los estados miembros vecinos, sostiene un entorno de dos velocidades: la densidad de paquetería doméstica permanece elevada, aunque el flujo internacional de bienes urgentes —productos farmacéuticos, instrumentos de precisión y artículos de consumo de alto valor— supera el crecimiento del volumen interno a medida que las normas aduaneras liberalizadas favorecen el comercio transfronterizo. Los servicios exprés capturan la demanda de bancos y exportadores del sector de ciencias de la vida dispuestos a pagar por horarios de cierre predecibles, mientras que la adopción de vehículos eléctricos se acelera en las operaciones de último kilómetro a medida que las autoridades cantonales limitan el acceso de vehículos diésel en Zúrich, Ginebra y Basilea.

Conclusiones Clave del Informe

- Por destino, las entregas domésticas lideraron con el 65,55% de la participación del mercado de mensajería, expreso y paquetería (CEP) de Suiza en 2025, mientras que se proyecta que los paquetes internacionales se expandan a una CAGR del 3,41% entre 2026-2031.

- Por velocidad de entrega, los servicios no exprés capturaron el 74,65% del tamaño del mercado de mensajería, expreso y paquetería (CEP) de Suiza en 2025, mientras que se prevé que las ofertas exprés registren el crecimiento más rápido a una CAGR del 3,73% entre 2026-2031.

- Por modelo, los envíos Business-to-Consumer (B2C) representaron el 54,05% de los ingresos de 2025, pero el tráfico Consumer-to-Consumer (C2C) está dispuesto a crecer con mayor rapidez a una CAGR del 2,73% entre 2026-2031.

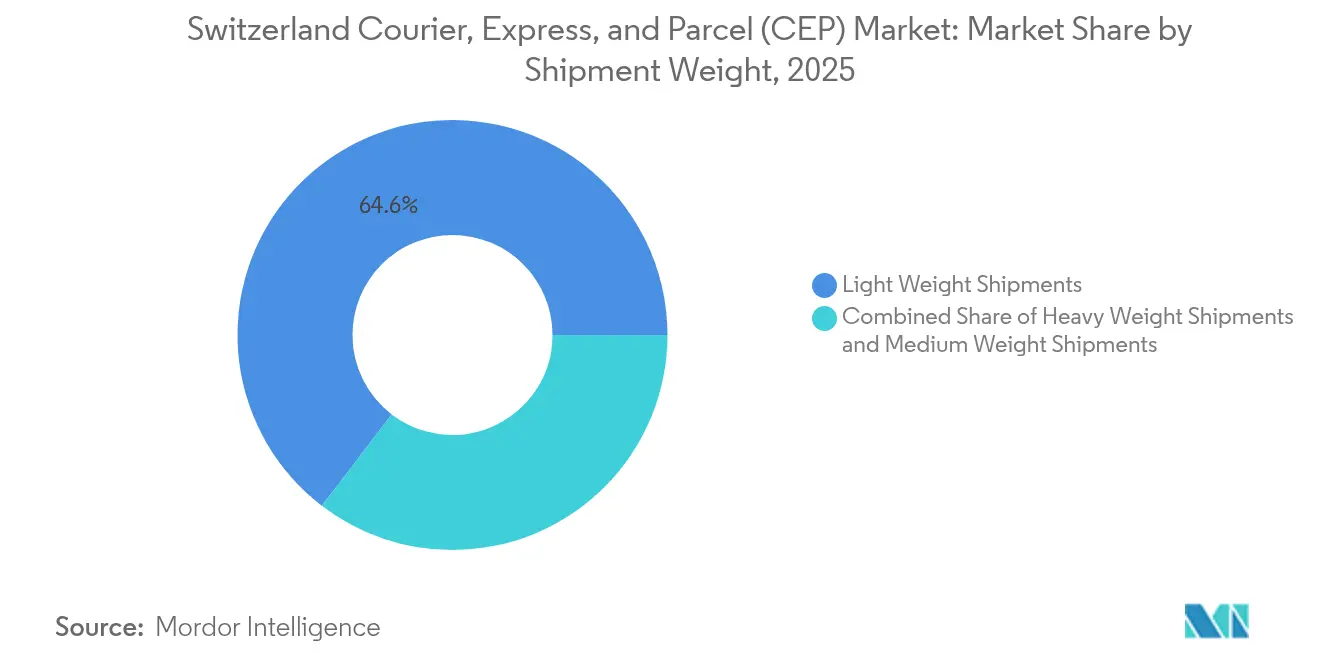

- Por peso del envío, los paquetes de peso ligero dominaron con una participación de mercado del 64,60% en 2025, mientras que se espera que los envíos de peso pesado registren el mayor incremento a una CAGR del 2,66% entre 2026-2031.

- Por modo de transporte, el transporte terrestre retuvo el 62,40% de la facturación de 2025, aunque el transporte aéreo está en camino de registrar el ascenso más pronunciado a una CAGR del 2,74% entre 2026-2031.

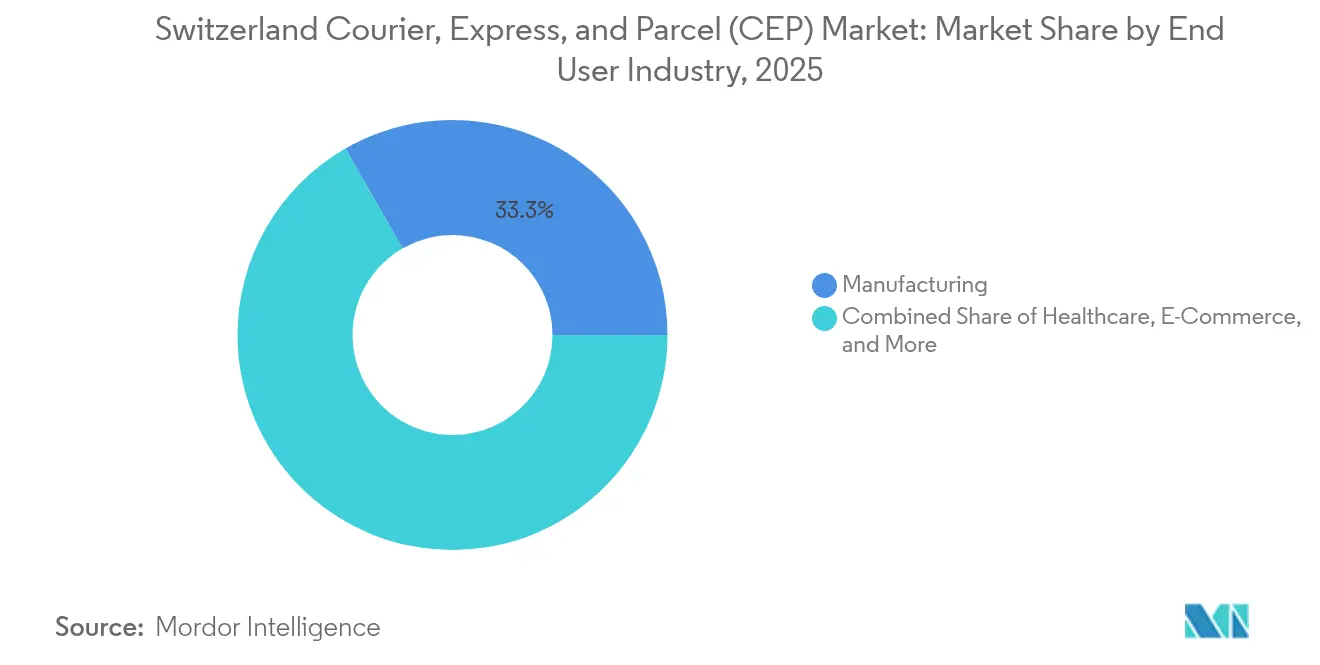

- Por industria de usuario final, la manufactura representó el 33,30% del valor de 2025, mientras que el comercio electrónico se perfila para registrar la CAGR más sólida del 3,55% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mensajería, Expreso y Paquetería (CEP) de Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte crecimiento del comercio electrónico B2C | +1.0% | Cantones urbanos | Mediano plazo (2-4 años) |

| Mandato nacional de sostenibilidad para el último kilómetro de cero emisiones | +0.8% | Zúrich, Ginebra, Basilea | Largo plazo (≥ 4 años) |

| Densificación de la red de paquetería por Swiss Post y actores privados | +0.6% | Cantones rurales | Mediano plazo (2-4 años) |

| Eliminación de aranceles en el comercio transfronterizo | +0.4% | Corredor del Rin, zonas fronterizas | Corto plazo (≤ 2 años) |

| Optimización de rutas habilitada por IA | +0.3% | Corredores troncales nacionales | Mediano plazo (2-4 años) |

| Gasoducto autónomo Cargo-Sous-Terrain | +0.2% | Corredor Zúrich-Ginebra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Crecimiento del Comercio Electrónico B2C

Los mercados internacionales reconfiguran el campo competitivo, lo que obliga a las pymes suizas a crear escaparates digitales y a externalizar el cumplimiento de pedidos a operadores tecnológicamente avanzados. Los paquetes ultraligeros de alta frecuencia procedentes de centros asiáticos erosionan los modelos tarifarios basados en el peso, lo que obliga a los operadores a reajustar los precios o a agrupar las entregas. Los consumidores concienciados con el medio ambiente eligen cada vez más opciones neutras en carbono o recogen sus paquetes en taquillas automatizadas, lo que estrecha los menús de servicios de los operadores. Los minoristas omnicanal solicitan una capacidad integrada de compra y recogida en tienda (click-and-collect) que combina el stock físico con los pedidos en línea, una característica que logran mejor los operadores empresariales ya equipados con motores de enrutamiento basados en API. La simplificación de las aduanas entre la UE y Suiza a través del régimen IOSS reduce la latencia fronteriza, fomentando las conversiones de compras transfronterizas[1]Aduanas Suizas, "Ventanilla Única de Importación," ezv.admin.ch.

Mandato Nacional de Sostenibilidad para el Último Kilómetro de Cero Emisiones

La ley federal sobre el clima exige la neutralidad de carbono en el transporte para 2050, lo que acelera la adopción de furgonetas eléctricas de batería y el despliegue de microdepósitos[2]Oficina Federal Suiza de Medio Ambiente, "Política Climática," bafu.admin.ch. Los desembolsos de Swiss Post en la electrificación de su flota superan ampliamente a los de sus rivales más pequeños, ampliando momentáneamente su ventaja de costes a medida que los recargos por combustible diésel se incrementan. Las zonas de bajas emisiones cantonales prohíben ahora las furgonetas diésel en los picos de la mañana, lo que obliga a las flotas rezagadas a desviar rutas o a pagar tarifas de congestión. La escasez de infraestructura de carga en los cantones alpinos sigue limitando el despliegue a nivel nacional, aunque los contratos de compra de energía en bloque firmados por los integradores más grandes aseguran costes de electricidad favorables. Se espera que las mejoras en la densidad de energía de las baterías después de 2028 amplíen la autonomía y permitan pesos de paquetes más elevados sin sacrificio de carga útil.

Densificación de la Red de Paquetería por Swiss Post y Actores Privados

Los clasificadores automatizados instalados en los centros de Swiss Post en Härkingen y Frauenfeld aumentan el rendimiento por hora y reducen drásticamente los puntos de contacto manuales[3]Swiss Post, "Estrategia," post.ch. La adquisición de Sifte Berti (Italia) por parte de Planzer en 2025 añade carriles de consolidación hacia el sur que desvían el tráfico de paquetería de los pasos alpinos congestionados. Los clústeres más densos de recogida y entrega en zonas rurales reducen el coste por parada y generan efectos de ventaja competitiva en los cantones poco poblados. Los subsidios al servicio universal permiten a Swiss Post sobreinvertir en rutas marginales, un privilegio que los operadores privados compensan a través de terminales de asociación. Las elevadas estructuras de costes fijos incentivan a los competidores a compartir el exceso de capacidad mediante intercambios recíprocos de líneas de transporte principal.

Eliminación de Aranceles en el Comercio Transfronterizo que Acelera los Centros de Distribución de la UE a Suiza

La reducción en enero de 2025 del umbral exento de IVA a CHF 150 (USD 178,2) junto con la eliminación de los aranceles industriales impulsó a los operadores logísticos externos (3PL) a erigir depósitos aduaneros a lo largo del Rin. Los integradores de paquetería que ofrecen gestión aduanera digital capturan la cartera de los comerciantes porque la recaudación automatizada de aranceles reduce los plazos de entrega estimados. Las inversiones se concentran en torno a Muttenz y Pratteln, donde los nodos multimodales de carretera y ferrocarril sirven tanto para las devoluciones domésticas como para los flujos de reabastecimiento de la UE. El empleo en logística en Basilea-Landschaft aumentó a medida que las marcas de moda y electrónica coubicaron inventario para aprovechar los vínculos de transporte por carretera nocturno bilaterales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la escasez de mano de obra e inflación salarial | −0.5% | Zonas de entrega urbanas | Corto plazo (≤ 2 años) |

| Sobrecarga de costes de entrega en terreno montañoso | −0.4% | Cantones alpinos | Largo plazo (≥ 4 años) |

| Incrementos de tarifas autodeclaradas por derechos terminales | −0.3% | Corredores internacionales | Mediano plazo (2-4 años) |

| Restricciones de vuelos nocturnos en aeropuertos | −0.2% | Aeropuertos de Zúrich y Ginebra | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Escasez de Mano de Obra e Inflación Salarial

Las vacantes de conductores alcanzaron niveles récord en 2024, incrementando las nóminas del último kilómetro en dos dígitos y mermando los márgenes de los operadores. Las primas por entrega en fin de semana aumentaron a medida que los operadores recurrían a subcontratistas para cubrir las brechas en las plantillas, aunque los contratos sindicales limitan las horas semanales, restringiendo la flexibilidad de programación. Los umbrales de automatización disminuyen cuando los salarios suben: los operadores justifican robots de clasificación de paquetes pequeños en depósitos que manejan menos de 5.000 unidades por día. Las restricciones a la inmigración después de 2024 limitaron la entrada de mano de obra del Europa del Este, dejando las rutas rurales con personal insuficiente. Algunos operadores responden con programas de recualificación, pero la rotación sigue siendo elevada ya que la construcción y la manufactura superan en ofertas a las empresas de logística por conductores cualificados.

Sobrecarga de Costes de Entrega en Terreno Montañoso

El servicio a los complejos turísticos alpinos requiere vehículos aptos para la nieve, traslados estacionales en helicóptero y rutas duplicadas durante los cierres invernales de carreteras, lo que genera un diferencial negativo permanente en comparación con las entregas en zonas bajas[4]Club Alpino Suizo, "Logística de Montaña," sac-cas.ch. Una densidad de población inferior a 50 habitantes por km² en ciertos valles impide la consolidación de rutas. Los límites medioambientales a las emisiones diésel restringen el tonelaje de los vehículos, empujando a los operadores hacia flotas de furgonetas pequeñas de mayor coste con menores factores de carga. Las normas de servicio universal impiden a Swiss Post abandonar las rutas montañosas deficitarias, pero los especialistas privados pueden seleccionar los centros turísticos rentables, agravando el desequilibrio de costes que soporta el operador incumbente. Los proyectos piloto de taquillas digitales en áreas de esquí solo redujeron marginalmente los minutos de los ciclos de entrega debido a la escasa penetración de teléfonos inteligentes entre los residentes de mayor edad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: Liderazgo de la Manufactura con Aceleración del Comercio Electrónico

La manufactura generó el 33,30% de la facturación de 2025, sustentada por exportadores de productos químicos, biotecnología e instrumentos de precisión que exigen cadenas de frío conformes con la normativa GDP y coberturas de seguro de alto valor. Se proyecta que el tamaño del mercado de mensajería, expreso y paquetería de Suiza proveniente del comercio electrónico crezca con mayor rapidez, a una CAGR del 3,55% entre 2026-2031, a medida que los mercados en línea atraen a compradores transfronterizos con aranceles prepagados y opciones de entrega el mismo día.

Los servicios financieros todavía envían originales notariados entre cantones, lo que añade una fuente de ingresos estable aunque decreciente. La logística sanitaria aumenta en complejidad a medida que las terapias celulares y génicas requieren rangos de temperatura estrechos, lo que obliga a los operadores a invertir en sensores de carga útil habilitados con IoT. El comercio mayorista y minorista pivota hacia el microabastecimiento en tiendas oscuras (dark stores), externalizando las entregas en la misma hora a mensajeros en bicicleta dentro de las zonas de bajas emisiones.

Por Destino: El Crecimiento Internacional Supera el Volumen Doméstico

Los envíos internacionales se están expandiendo a una CAGR del 3,41% entre 2026-2031, aunque el tráfico doméstico todavía representa el 65,55% de los paquetes gestionados en 2025. Las reformas aduaneras favorables y las importaciones industriales libres de aranceles estimulan los flujos de origen en la UE, mientras que los exportadores suizos dependen de los integradores para las devoluciones aduaneras a Alemania y Francia. Se prevé que el tamaño del mercado de mensajería, expreso y paquetería de Suiza derivado del tráfico internacional reduzca la brecha con los ingresos domésticos a medida que los cargadores farmacéuticos multinacionales enrutan dosis con control de temperatura a través de Basilea hacia destinos globales. Los operadores de paquetería que fusionan el despacho de aduanas con la ejecución del último kilómetro construyen posiciones defendibles, ya que los depósitos rurales de la UE pueden preordenar por código postal suizo e inyectar directamente en los circuitos de entrega local.

El volumen doméstico sigue siendo esencial para la densidad de la red, aunque el gasto de capital en flotas eléctricas y los peajes por congestión erosionan la rentabilidad frente a los envíos internacionales. La subvención cruzada persiste: las líneas exprés intercontinentales de alto margen sustentan las rondas de menor rendimiento del sábado en el Jura y Ticino. Los operadores que ajustan con precisión los algoritmos de embolsado para mezclar artículos domésticos e importados en un solo trayecto reducen los kilómetros en vacío y disminuyen los costes unitarios.

Por Velocidad de Entrega: Los Servicios Exprés Dominan el Crecimiento Premium

Los paquetes exprés, aunque solo representan el 25,35% del rendimiento de 2025, se proyectan a una CAGR del 3,73% entre 2026-2031 a medida que los clientes corporativos pagan por garantías antes del mediodía. Los toques de queda en los vuelos nocturnos en los aeropuertos de Zúrich y Ginebra restringen las llegadas tardías, por lo que los integradores desvían los volúmenes hacia rutas terrestres nocturnas abastecidas por pasarelas aéreas regionales en Milán y Lyon. La participación del mercado de mensajería, expreso y paquetería de Suiza correspondiente a los especialistas en exprés se amplía cada vez que las operaciones volátiles de divisas o los plazos de ensayos clínicos exigen plazos de entrega de un día.

Los paquetes estándar todavía dominan los pedidos B2C, aunque las expectativas de los consumidores de entrega al día siguiente sin prima comprimen los márgenes. Los operadores recuperan costes mediante tarifas de suscripción o la venta adicional de franjas horarias de entrega, mientras que la automatización de la carga cruzada (cross-dock) eleva el rendimiento sin ampliar la superficie de almacén. La agrupación del tráfico exprés y estándar dentro del mismo depósito desbloquea economías de escala inalcanzables para las empresas emergentes de exprés puras.

Por Peso del Envío: Los Paquetes de Peso Ligero Impulsan el Crecimiento del Volumen

Los paquetes de peso ligero capturaron el 64,60% del recuento de artículos de 2025, reflejando el impulso de los minoristas omnicanal para minimizar los costes de embalaje y flete aéreo. Los clasificadores automatizados calibrados para bolsas de polietileno procesan más de 15.000 unidades por hora, reduciendo drásticamente los minutos de mano de obra por pieza. El tamaño del mercado de mensajería, expreso y paquetería de Suiza vinculado a los artículos de peso pesado aún crece moderadamente a través de la maquinaria de exportación y los productos químicos de alta densidad, pero a una CAGR más moderada del 2,66% entre 2026-2031 a medida que los cambios en los incoterms trasladan el flete a granel hacia proveedores especializados en carga de camión parcial (LTL).

Las propuestas de impuestos sobre el embalaje están empujando a los comerciantes hacia sobres compostables, reduciendo aún más los pesos en gramos; a su vez, los operadores deben ajustar con precisión la facturación volumétrica para proteger los ingresos. Mientras tanto, los dispositivos médicos ultrafrágiles fomentan el mantenimiento de una capacidad de paquetería pesada de nicho que depende de palés con control de impactos y manipuladores capacitados.

Por Modo de Transporte: Dominio del Transporte Terrestre con Restricciones al Crecimiento del Aéreo

Las redes de transporte terrestre mantuvieron aproximadamente el 62,40% de la participación del mercado de mensajería, expreso y paquetería de Suiza en 2025, respaldadas por túneles como el de la Base del Gotardo, que permiten el tránsito durante todo el año. Los camiones de doble combustible y las furgonetas de batería desplazan al diésel en los tramos urbanos, alineando las flotas con los estatutos cantonales de aire limpio. Los envíos aéreos, que avanzan a una CAGR del 2,74% entre 2026-2031, atienden a productos farmacéuticos de alto valor, relojes de precisión y documentos legales urgentes; sin embargo, la escasez de franjas horarias después de las 22:00 y las cuotas de ruido limitan el volumen en bodega de carga en el aeropuerto de Zúrich Kloten.

Los proyectos ferroviarios y de gasoducto subterráneo mantienen una promesa experimental: el proyecto piloto de Cargo-Sous-Terrain, previsto para 2031, contempla cápsulas autónomas que conecten Härkingen con Zúrich en menos de una hora. Hasta la comercialización, las integraciones de carretera y ferrocarril mediante cajas de intercambio sobre vagones intermodales son la principal cobertura frente a la congestión en las autopistas.

Por Modelo: Dominio B2C con Crecimiento Emergente del C2C

El B2C mantuvo una participación del 54,05% en los ingresos de 2025, sustentado por los segmentos de moda, belleza y electrónica de consumo. El mercado de mensajería, expreso y paquetería de Suiza continúa dependiendo de las redes de taquillas por suscripción, lo que permite las recogidas fuera del domicilio que reducen las tasas de entregas fallidas. El C2C registra una CAGR del 2,73% entre 2026-2031 a medida que las plataformas de reventa entre particulares como Ricardo y Tutti generan microenvíos dentro de las principales ciudades. Las etiquetas digitales integradas y los puntos de entrega en quioscos simplifican el flujo de trabajo del vendedor, fomentando las transacciones recurrentes.

Los envíos B2B siguen siendo relevantes en los corredores de ingeniería de precisión y biotecnología; sin embargo, la facturación electrónica y la impresión 3D están reduciendo los envíos de documentos de bajo valor. Los operadores atraen el tráfico del sector de servicios financieros con API de seguimiento y trazabilidad y alojamiento de datos conforme al RGPD, un requisito que los competidores extranjeros a veces tienen dificultades para cumplir bajo las leyes suizas de privacidad.

Análisis Geográfico

Los compactos núcleos urbanos de Suiza y sus excelentes vías principales sustentan una malla de entrega ajustada que mantiene la distancia media del último kilómetro por debajo de 9 km en los cantones del Altiplano. El mercado de mensajería, expreso y paquetería de Suiza muestra que Basilea, Zúrich y Ginebra representan casi dos tercios de las inyecciones de paquetes, lo que permite a los planificadores de rutas lograr densidades de paradas que superan los 150 paquetes por trayecto en días pico. En los cantones alpinos, la densidad media cae por debajo de 50, lo que alarga las horas de servicio de los conductores e infla los costes unitarios.

La adyacencia fronteriza con Alemania, Francia, Italia y Austria sustenta el diferencial de crecimiento transfronterizo. Los centros a orillas del Rin disfrutan de acceso fluvial y ferroviario, lo que agiliza las importaciones industriales para su distribución interna en Suiza. Las reformas del umbral del IVA atraen a los comerciantes de la UE a posicionar stock en depósitos suizos, aprovechando los acuerdos de libre comercio para reexportar al bloque a través de circuitos de devolución. No obstante, la fragmentación cantonal —26 regímenes fiscales y diferentes leyes de descanso dominical— genera costes de cumplimiento para las redes de alcance nacional.

Las restricciones al flete aéreo son específicas de cada región: la ventana de silencio más estricta a las 23:00 en Ginebra obliga a los vuelos exprés del oeste de Suiza a trasladarse a Lyon-Saint-Exupéry, lo que alarga los tramos de enlace por carretera. La asignación de puertas de embarque en Zúrich favorece a los pasajeros de fuselaje ancho, limitando las franjas de carga ocasionales. Los operadores emplean líneas de transporte nocturno por carretera a Lieja y Milán para evitar los toques de queda. Mientras tanto, corredores ferroviarios como el Túnel de Base del Lötschberg permiten trenes de mercancías de 750 m, ofreciendo alternativas ecológicas para los contenedores de paquetes a granel.

Panorama Competitivo

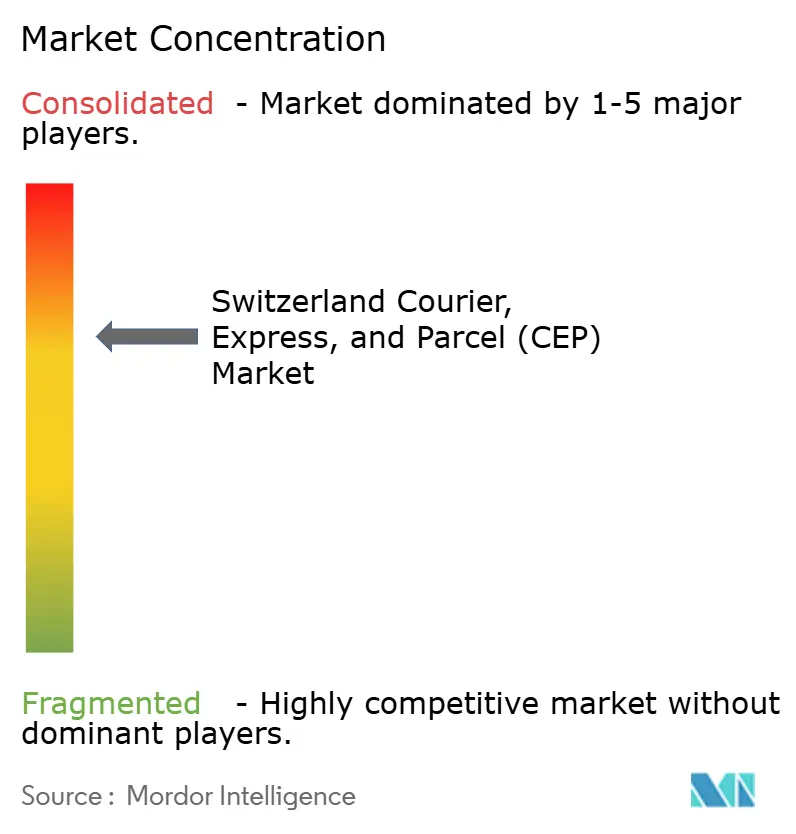

Swiss Post, DHL Group y United Parcel Service (UPS) dominan el volumen, aunque su participación combinada se mantuvo en una cuota marginal, manteniendo el mercado de mensajería, expreso y paquetería de Suiza moderadamente consolidado. Swiss Post aprovecha su obligación de servicio universal para mantener el alcance rural más amplio, financiado en parte por los beneficios de su creciente división de ciberseguridad tras la adquisición de Open Systems. DHL Group profundiza la especialización sectorial a través de un programa global de logística sanitaria de EUR 2.000 millones (USD 2.200 millones) que asigna nueva capacidad de cadena de frío al clúster farmacéutico de Basilea. Planzer ejerce una influencia regional significativa: la adquisición de Sifte Berti integra los flujos norte-sur italianos, ampliando su propuesta de valor en despacho de aduanas.

Las ventajas competitivas giran cada vez más en torno a flotas de cero emisiones, motores de enrutamiento basados en aprendizaje automático y gemelos digitales de almacenes aduaneros. United Parcel Service (UPS) pilota ciclos electrónicos autónomos en el núcleo peatonal de Berna, reduciendo el gasto en combustible en un 14%. QuickPac aprovecha una flota totalmente eléctrica de furgonetas para ganar contratos de entrega ecológica de minoristas en línea del sector de la moda.

Los incumbentes más pequeños como Flash y Swissconnect defienden su cuota a través de los nichos de mensajería el mismo día y mensajería médica, donde el rigor en la cadena de custodia supera la mera escala. Surgen alianzas de capacidad: Swiss Post y La Poste Group comparten la línea de transporte principal en los tramos Berna-París, optimizando el llenado de semirremolques y reduciendo el carbono por paquete.

Líderes de la Industria de Mensajería, Expreso y Paquetería (CEP) de Suiza

Swiss Post Ltd.

DHL Group

United Parcel Service (UPS)

La Poste Group

Planzer Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Poste Group se asoció con Pathway para construir un gemelo digital de inteligencia artificial en tiempo real de su flota, reduciendo el gasto de capital de la flota en más del 10%.

- Abril de 2025: DHL Group comprometió EUR 2.000 millones (USD 2.200 millones) para ampliar DHL Health Logistics, incluyendo nuevas cámaras con control de temperatura en Basilea.

- Enero de 2025: Planzer Holding AG adquirió Sifte Berti (Italia) para reforzar el transporte por carretera transfronterizo entre la UE y Suiza.

- Mayo de 2024: Swiss Post presentó su estrategia "Swiss Post del Mañana" 2025-2028, destinando CHF 100 millones (USD 118,79 millones) a la modernización de sucursales y a servicios híbridos digitales-físicos.

Alcance del Informe del Mercado de Mensajería, Expreso y Paquetería (CEP) de Suiza

Doméstico, Internacional están cubiertos como segmentos por Destino. Exprés, No Exprés están cubiertos como segmentos por Velocidad de Entrega. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) están cubiertos como segmentos por Modelo. Envíos de Peso Pesado, Envíos de Peso Ligero, Envíos de Peso Medio están cubiertos como segmentos por Peso del Envío. Aéreo, Terrestre, Otros están cubiertos como segmentos por Modo de Transporte. Comercio Electrónico, Servicios Financieros (BFSI), Sanidad, Manufactura, Industria Primaria, Comercio Mayorista y Minorista (Presencial), Otros están cubiertos como segmentos por Industria de Usuario Final.| Doméstico |

| Internacional |

| Exprés |

| No Exprés |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Envíos de Peso Pesado |

| Envíos de Peso Ligero |

| Envíos de Peso Medio |

| Aéreo |

| Terrestre |

| Otros |

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Sanidad |

| Manufactura |

| Industria Primaria |

| Comercio Mayorista y Minorista (Presencial) |

| Otros |

| Destino | Doméstico |

| Internacional | |

| Velocidad de Entrega | Exprés |

| No Exprés | |

| Modelo | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Peso del Envío | Envíos de Peso Pesado |

| Envíos de Peso Ligero | |

| Envíos de Peso Medio | |

| Modo de Transporte | Aéreo |

| Terrestre | |

| Otros | |

| Industria de Usuario Final | Comercio Electrónico |

| Servicios Financieros (BFSI) | |

| Sanidad | |

| Manufactura | |

| Industria Primaria | |

| Comercio Mayorista y Minorista (Presencial) | |

| Otros |

Definición de mercado

- Mensajería, Expreso y Paquetería - Los servicios de Mensajería, Expreso y Paquetería, comúnmente denominados Mercado de mensajería, expreso y paquetería (CEP), hacen referencia a los proveedores de servicios logísticos y postales especializados en el movimiento de bienes de pequeño tamaño (paquetes/envíos). Captura el tamaño total del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes que tienen un peso inferior a 70 kg/154 libras, (2) los paquetes de clientes empresariales, es decir, Business-to-Business (B2B) y Business-to-Consumer (B2C), así como los paquetes de clientes particulares (C2C), (3) los servicios de entrega de paquetería no exprés (Estándar y Diferido) así como los servicios de entrega de paquetería exprés (Exprés de Día Definido y Exprés de Hora Definida), (4) los envíos domésticos e internacionales.

- Demografía - Para analizar la demanda total del mercado potencial, se han estudiado y presentado el crecimiento y los pronósticos de población en esta tendencia de la industria. Representa la distribución de la población por categorías como género (masculino/femenino), área de desarrollo (urbana/rural), principales ciudades, entre otros parámetros clave como la densidad de población y el gasto de consumo final (crecimiento y participación % del PIB). Estos datos se han utilizado para evaluar las fluctuaciones en la demanda y el gasto de consumo, así como los principales focos (ciudades) de demanda potencial.

- Mercado de Mensajería Doméstica - El Mercado de Mensajería Doméstica hace referencia a los envíos de mensajería, expreso y paquetería (CEP) en los que el origen y el destino se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes con un peso inferior a 70 kg/154 libras, incluidos los envíos de peso ligero, peso medio y peso pesado, (2) los paquetes de clientes empresariales, es decir, Business-to-Business (B2B) y Business-to-Consumer (B2C), así como los paquetes de clientes particulares (C2C), (3) los servicios de entrega de paquetería no exprés (Estándar y Diferido) así como los servicios de entrega de paquetería exprés (Exprés de Día Definido y Exprés de Hora Definida).

- Comercio Electrónico - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los minoristas en línea (e-tailers), a través del canal de ventas en línea, en servicios de Mensajería, Expreso y Paquetería (CEP). El alcance incluye (i) la cadena de suministro del cumplimiento de los pedidos en línea de los clientes de una empresa, (ii) el proceso de llevar un producto desde el punto de fabricación hasta el punto en que se entrega a los consumidores. Implica la gestión del inventario (diferido y crítico en el tiempo), el transporte y la distribución.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por ello, en esta tendencia de la industria, se han analizado el valor total del comercio, las principales materias primas/grupos de materias primas y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Servicios Financieros (BFSI) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores del sector de Banca, Servicios Financieros y Seguros (BFSI), en servicios de Mensajería, Expreso y Paquetería (CEP). Los servicios de mensajería, expreso y paquetería son importantes para la industria de servicios financieros en el envío de documentos y archivos confidenciales. Los establecimientos de este sector están involucrados en (i) transacciones financieras (es decir, transacciones que implican la creación, liquidación o cambio de propiedad de activos financieros) o en la facilitación de transacciones financieras, (ii) la intermediación financiera, (iii) la agrupación del riesgo mediante la suscripción de rentas vitalicias y seguros, (iv) la prestación de servicios especializados que facilitan o apoyan la intermediación financiera, los seguros y los programas de beneficios para empleados, y (v) el control monetario por parte de las autoridades monetarias.

- Precio del Combustible - Los repuntes en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por ello, las variaciones en el precio del combustible han sido estudiadas a lo largo del período de revisión y presentadas junto con las causas y los impactos en el mercado.

- Distribución del PIB por Actividad Económica - El Producto Interno Bruto (PIB) nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Como el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del PIB por Actividad Económica - El crecimiento del Producto Interno Bruto (PIB) nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Sanidad - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores del sector sanitario (hospitales, clínicas, centros médicos), en servicios de Mensajería, Expreso y Paquetería (CEP). El alcance incluye los servicios de mensajería, expreso y paquetería implicados en el movimiento diferido y crítico en el tiempo de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluyendo guantes, mascarillas, jeringas y equipos). Los establecimientos de este sector (i) incluyen los que proporcionan atención médica de manera exclusiva, (ii) prestan servicios por parte de profesionales capacitados, (iii) implican procesos, incluidas las aportaciones de trabajo de profesionales de la salud con la experiencia requerida, (iv) se definen en función del título académico que poseen los profesionales incluidos en la industria.

- Inflación - Las variaciones tanto en la Inflación del Precio al por Mayor (variación interanual del índice de precios al productor) como en la Inflación del Precio al Consumidor han sido presentadas en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel fundamental en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del coste operativo logístico, por ejemplo, el precio de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía/combustible, los costes de mantenimiento, los peajes, los alquileres de almacenamiento, el despacho de aduanas, las tarifas de transporte de mercancías, las tarifas de mensajería, etc., impactando así en el mercado de flete y logística en general.

- Infraestructura - Como la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de carreteras por categoría de superficie (pavimentadas vs. no pavimentadas), la distribución de la longitud de carreteras por clasificación vial (autopistas vs. carreteras principales vs. otras carreteras), la longitud de las vías ferroviarias, el volumen de contenedores gestionados por los principales puertos y el tonelaje gestionado por los principales aeropuertos han sido analizados y presentados en esta tendencia de la industria.

- Mercado Internacional de Servicios Exprés - El Mercado Internacional de Servicios Exprés hace referencia a los envíos de mensajería, expreso y paquetería (CEP) en los que el origen o el destino no se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes con un peso inferior a 70 kg/154 libras, incluidos los envíos de peso ligero, peso medio y peso pesado, (ii) los Envíos Interregionales e Intrarregionales.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) Acuerdos, (2) Expansiones, (3) Reestructuración Financiera, (4) Fusiones y Adquisiciones, (5) Alianzas y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) del mercado han sido preseleccionados, sus movimientos estratégicos clave han sido estudiados y presentados en esta sección.

- Desempeño Logístico - El Desempeño Logístico y los Costes Logísticos son la columna vertebral del comercio e influyen en los costes comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas a nivel del mercado, los servicios gubernamentales, las inversiones y políticas, los costes de combustible/energía, el entorno inflacionario, etc. Por ello, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado a lo largo del período de revisión.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera (incluyendo Alta Tecnología/Tecnología), en servicios de Mensajería, Expreso y Paquetería (CEP). Los usuarios finales considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, posibilitando la entrega puntual de productos terminados a los distribuidores o clientes finales, y el almacenamiento y suministro de materias primas a los clientes para la fabricación justo a tiempo.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por el sector de la construcción, el sector inmobiliario, los servicios educativos y los servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, de ingeniería, de diseño, de consultoría, de investigación y desarrollo científico), en servicios de Mensajería, Expreso y Paquetería (CEP). Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y documentos críticos en el tiempo hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales.

- Industria Primaria - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de Agricultura, Pesca y Silvicultura (APS) y de Extracción (Petróleo y Gas, Cantería y Minería), en servicios de Mensajería, Expreso y Paquetería (CEP). Los usuarios finales considerados son los establecimientos (i) principalmente dedicados al cultivo de cosechas, la cría de animales, la cosecha de madera, la captura de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas; (ii) que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. En este ámbito, los Proveedores de Servicios Logísticos (PSL) (i) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de la producción (cosechas, productos agrícolas) hasta los distribuidores/consumidores; (ii) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo, gas natural y productos refinados/procesados de un lugar a otro. Esto incluye tanto la logística con control de temperatura como la logística sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- Inflación del Precio al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción a lo largo de un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación del precio al por mayor en la tendencia de la industria "Inflación". Como el Índice de Precios al Por Mayor (IPM) captura los movimientos de precios dinámicos de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industrias, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y económicas. Los datos se han utilizado junto con la inflación del precio al consumidor para una mejor comprensión del entorno inflacionario.

- Ingresos Segmentales - Los Ingresos Segmentales han sido triangulados o calculados y presentados para todos los principales actores del mercado. Hace referencia a los ingresos específicos del mercado de mensajería, expreso y paquetería (CEP) obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que opera, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, y se han verificado mediante interacciones con la industria y expertos.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de flete y logística. Por ello, esta variable ha sido estudiada y presentada a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge en la penetración de teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que genera un aumento en la demanda de servicios logísticos, especialmente de servicios de cumplimiento de pedidos de comercio electrónico. Por ello, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de materias primas en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son críticas para una cadena de suministro sin interrupciones. Por ello, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Comercio Mayorista y Minorista (Presencial) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas, a través del canal de ventas presencial, en servicios de Mensajería, Expreso y Paquetería (CEP). Los usuarios finales considerados son los establecimientos principalmente dedicados a la venta al por mayor o al detalle de mercancías, generalmente sin transformación, y a la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros hacia, y de productos terminados desde, los centros de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como la obtención de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento, la previsión de demanda, la gestión de inventarios, etc.

| Palabra clave | Definición |

|---|---|

| Carga por Eje | La carga por eje se refiere a la carga total (peso) que soporta la calzada a través de las ruedas conectadas a un eje determinado. En todo el mundo existen sistemas para garantizar el monitoreo de la carga por eje, en los que superar los límites definidos por la autoridad reguladora correspondiente puede conllevar sanciones/multas. Para el transporte de mercancías por carretera, esto puede ser un determinante importante de los costes, ya que el conocimiento de los límites de carga por eje puede utilizarse para (i) cargar el vehículo de manera óptima para maximizar los beneficios, (ii) evitar superar los mismos y, por tanto, las posibles multas asociadas, (iii) evitar el desgaste del vehículo, (iv) evitar daños al pavimento que resulten en costes notables de mantenimiento y reparación pública, (v) lograr un mejor tiempo de rotación. |

| Retorno de Carga | El retorno de carga es el movimiento de retorno de un vehículo de transporte desde su destino original hasta su punto de partida original, y puede incluir cargas completas, parciales o vacías (en todo o en parte del camino) dependiendo de la visibilidad del ecosistema de carga local. En este sentido, el transporte de contenedores vacíos al punto de origen, conocido como viaje en vacío, también es un factor significativo, considerando la escasez de suministros/contenedores en las distintas geografías, lo que resulta en escalada de costes y en la obtención de un potencial de beneficio subóptimo. Generalmente, los transportistas ofrecen descuentos en el retorno de carga para asegurar mercancía para el viaje de vuelta. |

| Conocimiento de Embarque (BOL) | Un conocimiento de embarque es un documento contractual legal emitido por un transportista a un expedidor para acusar recibo de su carga, y constituye evidencia del contrato de transporte entre las dos partes. En términos generales, detalla (i) el tipo, la cantidad y otras especificaciones de los bienes transportados, (ii) el destino y los términos y condiciones del envío, (iii) el transportista y los conductores con toda la información necesaria para procesar el envío, que puede utilizarse para fines de seguro y despacho de aduanas, (iv) la garantía de que el envío está libre de daños y listo para ser enviado al consignatario. En este sentido, un conocimiento de embarque domiciliario (HBL, por sus siglas en inglés) es un documento emitido por un transitario o un transportista marítimo sin buque propio (NVOCC, por sus siglas en inglés) para acusar recibo de los artículos para su envío (al expedidor). Si se involucran envíos de varios expedidores, puede intervenir un conocimiento de embarque maestro (MBL, por sus siglas en inglés), que es una versión consolidada del mismo para todos los envíos gestionados por el transportista (hacia un destino común) y puede ser emitido por el transportista al transitario o al expedidor (dependiendo de quién reserve el transporte). |

| Aprovisionamiento de Combustible (Bunkering) | El aprovisionamiento de combustible (bunkering) es el proceso de suministrar combustible para alimentar el sistema de propulsión de un buque. Incluye la logística de carga y distribución del combustible entre los tanques disponibles a bordo del buque. En este sentido, (i) el combustible de fueloil de buques (bunker fuel) es técnicamente cualquier tipo de fueloil utilizado a bordo de los buques. Recibe su nombre de los contenedores en los buques y en los puertos donde se almacena; en la época del vapor eran carboneras pero ahora son tanques de combustible para buques, (ii) Bunker hace referencia a los espacios (Tanques) a bordo de un buque para almacenar combustible, (iii) Comerciante de combustible para buques (Bunker trader) hace referencia a una persona que se dedica al comercio de combustible para buques (fuel), (iv) La escala de aprovisionamiento (Bunker call) se realiza cuando un buque de carga ancla o atraca en un puerto para tomar combustible o suministros para buques, (v) El servicio de aprovisionamiento de combustible es el suministro de una calidad y cantidad solicitadas de combustible a un buque. El aprovisionamiento de combustible es significativo desde el punto de vista de las tarifas de flete aplicables al expedidor, ya que las Líneas de Envío aplican la Contribución de Combustible (BUC)/Factor de Ajuste de Combustible (FAF)/Factor de Ajuste de Combustible para Buques (BAF) para compensar el efecto de las fluctuaciones en el coste del combustible para buques. |

| Cabotaje | Transporte realizado por un vehículo matriculado en un país, en el territorio nacional de otro país. La legislación sobre cabotaje puede restringir el tráfico de carga doméstico a ser transportado en vehículos registrados, y a veces construidos y tripulados, en el propio país, aunque los reglamentos varían según la industria/grupos de materias primas/países y a veces especifican el porcentaje máximo permitido de cabotaje que puede ser prestado por flotas matriculadas en el extranjero. |

| Comercio Colaborativo (C-Commerce) | El comercio colaborativo (también conocido como C-Commerce), (i) describe las interacciones empresariales habilitadas electrónicamente entre el personal interno de una empresa, los socios comerciales y los clientes a lo largo de una comunidad de intercambio (industria, segmento de industria, cadena de suministro o segmento de cadena de suministro); (ii) es la optimización de los canales de suministro y distribución para capitalizar la economía global mediante el uso eficiente de las nuevas tecnologías. Las ventajas del C-Commerce, por mencionar algunas, incluyen (i) la maximización de la eficiencia y la rentabilidad de la organización, (ii) la integración tecnológica con los canales físicos para permitir que las empresas trabajen juntas, (iii) el aumento del intercambio de información, como inventario y especificaciones de productos, utilizando la web como intermediario, (iv) el aumento de la competitividad al llegar a un público más amplio. Los ejemplos de C-Commerce, también conocido como comercio entre pares, incluyen (i) empresas que permiten a los consumidores alquilar cosas entre sí, o mercados, como el Mercado de Meta (anteriormente Facebook), que permiten la venta de bienes usados; (ii) DoorDash se asoció con muchas marcas nacionales, como McDonald's y Chipotle, para ofrecer entrega de comida rápida, construyendo su modelo de negocio sobre el C-Commerce. Desde entonces han ampliado su servicio de entrega desde restaurantes hasta minoristas e incluso ofrecen "flotas" de conductores a las empresas. |

| Mensajero | Una empresa/compañía que entrega paquetes/envíos (hasta 70 kg), incluyendo un servicio rápido de recogida y entrega a domicilio de bienes o documentos, tanto a nivel nacional como internacional, sobre la base de un contrato comercial. Ejemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre muchos otros. |

| Carga Cruzada (Cross Docking) | La carga cruzada (cross docking) es una práctica en la gestión logística que incluye la descarga de los vehículos de entrega entrantes y la carga de los materiales directamente en los vehículos de entrega salientes, omitiendo las prácticas logísticas tradicionales de almacén y ahorrando tiempo y dinero. Requiere una estrecha sincronización de los movimientos entrantes y salientes. Es muy significativa en la reducción de los costes relacionados con el almacenamiento y la deposición (y los Servicios de Valor Añadido asociados). |

| Comercio de Tránsito (Cross Trade) | Transporte internacional entre dos países diferentes realizado por un vehículo matriculado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. La legislación sobre el comercio de tránsito puede restringir el tráfico de carga internacional a ser transportado por vehículos matriculados en el país correspondiente, y a veces construidos y tripulados en el mismo, aunque los reglamentos varían según la industria/grupos de materias primas/países y a veces especifican el porcentaje máximo permitido de comercio de tránsito que puede ser prestado por flotas matriculadas en el extranjero. |

| Despacho de Aduanas | El proceso de declarar y liberar cargas a través de la aduana. Incluye los procedimientos para obtener la liberación de la carga por parte de la Aduana mediante las formalidades designadas, como la presentación de la licencia/permiso de importación, el pago de los derechos de importación y la documentación requerida según la naturaleza de la carga. En este sentido, un agente de aduanas es una persona o empresa autorizada por el departamento correspondiente del país para actuar en nombre de los importadores y exportadores de carga. |

| Mercancías Peligrosas | Las mercancías peligrosas (o materiales peligrosos o HAZMAT) incluyen líquidos/sólidos inflamables, gases (comprimidos, licuados, disueltos bajo presión), corrosivos, sustancias oxidantes, sustancias y artículos explosivos, sustancias que en contacto con el agua emiten gases inflamables, peróxidos orgánicos, sustancias tóxicas, sustancias infecciosas, materiales radiactivos, mercancías y artículos peligrosos varios. |

| Entrega de Primera Milla | La entrega de primera milla hace referencia a (i) la primera etapa del transporte de la carga/envío/mercancía/mensajería, (ii) el transporte de bienes desde las instalaciones o el almacén de un comerciante hasta el siguiente centro de cumplimiento/almacén/hub desde donde los bienes son expedidos, (iii) el envío de bienes desde los centros de distribución locales hasta las tiendas (para minoristas), (iv) el transporte de bienes terminados desde una planta o fábrica hasta un centro de distribución (para fabricantes), (v) la recogida de bienes en el domicilio o tienda del cliente final seguida del traslado a un almacén o lugar de almacenamiento (empresas de mudanzas), (vi) el proceso en el que los bienes son recogidos de un minorista y luego transferidos a proveedores de logística externos o proveedores de servicios de mensajería para ser entregados al consumidor final (comercio electrónico). Una vez que el paquete llega al siguiente almacén o al hub del mensajero, es clasificado y transportado hasta que llega a la puerta del cliente. Por ejemplo, si se elige United Parcel Service (UPS) como mensajero, la entrega de primera milla será el producto entregado desde el almacén del fabricante/minorista hasta el almacén/centro de cumplimiento de United Parcel Service (UPS). |

| Entrega de Último Kilómetro | La entrega de último kilómetro hace referencia al último paso del proceso de entrega, cuando un paquete se traslada desde un hub de transporte (almacén, centro de distribución o centro de cumplimiento) hasta su destino final, que generalmente es una residencia particular, una tienda minorista, una empresa o una taquilla de paquetes. Representa aproximadamente la mitad del coste total involucrado en todo el proceso de entrega de primera milla, milla intermedia y último kilómetro, aunque puede variar de un envío a otro, según la mercancía, el modelo de negocio y factores similares. |

| Ruta Lechera (Milk Run) | Una Ruta Lechera (Milk Run) es un método de entrega utilizado para transportar cargas mixtas de varios proveedores a un cliente, utilizando principios de gestión lean aplicados a la logística. En lugar de que cada proveedor envíe un camión cada semana para satisfacer las necesidades de un cliente, un camión (o vehículo) visita a los proveedores para recoger las cargas para ese cliente. Este método de transporte recibe su nombre de la práctica de la industria láctea, donde un camión cisterna solía recoger leche de varias granjas lecheras para entregarla a una empresa procesadora de leche. Una Ruta Lechera puede ser una forma más eficiente de gestionar la logística, pero requiere una planificación adecuada. Si la ruta involucra productos de diferentes empresas, es necesario un acuerdo sobre el reparto de costes y otros aspectos del acuerdo de entrega cooperativa. Una vez que el grupo resuelve estos problemas, este método de entrega puede ahorrar tiempo y dinero a todos al compartir los costes y recursos operativos. |

| Consolidación Multipaís | La Consolidación Multipaís (MCC, por sus siglas en inglés) es una solución rentable que consolida la carga procedente de diferentes países de origen para construir Cargas de Contenedor Completo (FCL, por sus siglas en inglés). La MCC es más adecuada para las empresas que importan volúmenes reducidos de bienes de múltiples países pero que desean aprovechar las tarifas de flete de FCL más económicas. Además del coste, otras ventajas incluyen (i) la flexibilidad para elegir proveedores de una gama más amplia de países de origen sin preocuparse por la logística hasta el destino final desde cada origen, (ii) la capacidad de elegir los proveedores más adecuados de muchos países diferentes para las operaciones propias del negocio. El aumento en las opciones de abastecimiento que ofrece la MCC proporciona el tipo de flexibilidad necesaria en los mercados globales competitivos. |

| Comercio Rápido (Q-Commerce) | El Comercio Rápido (Q-Commerce), también conocido como comercio veloz (quick commerce), es un tipo de comercio electrónico donde el énfasis está en las entregas rápidas, típicamente en menos de una hora. Las empresas que proporcionan servicios de Q-Commerce pueden tener un modelo verticalmente integrado o pueden utilizar plataformas de entrega de terceros (logística externalizada). Sus ventajas incluyen (i) una propuesta de valor única competitiva, (ii) el potencial de obtener mayores márgenes de beneficio, (iii) una mejor experiencia del cliente, (iv) disponibilidad garantizada de productos, (v) trazabilidad y (vi) escalabilidad. |

| Logística Inversa | La logística inversa es un tipo de gestión de la cadena de suministro que mueve los bienes desde los clientes de vuelta a los vendedores o fabricantes y puede implicar principios de economía circular (3R): reciclaje, reutilización (repropósito, reventa), reducción o reparación. En este sentido, el comercio inverso (o Recomercio) es la venta de artículos de segunda mano a través de mercados físicos o en línea/canales de distribución a compradores que los reutilizan, reciclan o revenden. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años del pronóstico son en términos nominales. La inflación se considera parte de los precios, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y los análisis de los analistas son validados a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción