Tamaño y participación del mercado de mensajería, express y paquetería (CEP) de Pakistán

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

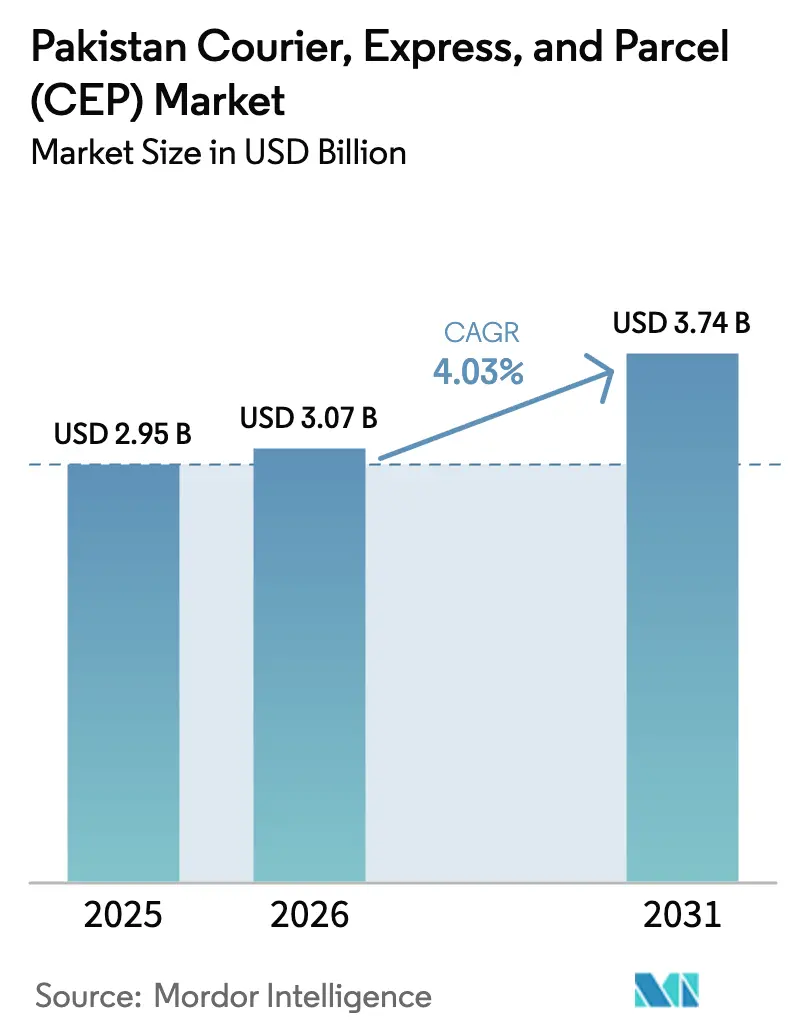

| Tamaño del mercado en el año base (2025) | 2.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de mensajería, express y paquetería (CEP) de Pakistán por Mordor Intelligence

El tamaño del mercado de mensajería, express y paquetería de Pakistán en 2026 se estima en 3,07 mil millones de USD, creciendo desde el valor de 2025 de 2,95 mil millones de USD, con proyecciones para 2031 de 3,74 mil millones de USD, creciendo a una CAGR del 4,03% durante el período 2026-2031. Este crecimiento sostenido se origina en la expansión de la actividad del comercio electrónico, el aumento de la penetración de teléfonos inteligentes y las mejoras de infraestructura vinculadas al Corredor Económico China-Pakistán. La intensidad competitiva se acelera a medida que los modelos logísticos habilitados por tecnología financiera comprimen los tiempos de entrega e inyectan soluciones de capital de trabajo en las operaciones de última milla. Los operadores privados continúan ampliando sus menús de servicios, aunque los esfuerzos del gobierno por digitalizar Pakistan Post y modernizar los centros de clasificación subrayan un desafío en desarrollo para el sector público. Los corredores económicos que conectan el Puerto de Gwadar con las rutas comerciales del norte acortan los tiempos de envío transfronterizo, mientras que el predominio de las transacciones de pago contra reembolso aún pesa sobre la gestión de liquidez de las empresas de paquetería.

Conclusiones clave del informe

- Por destino, los flujos nacionales representaron el 63,78% de la participación del mercado de mensajería, express y paquetería de Pakistán en 2025, mientras que los volúmenes internacionales crecen a una CAGR del 4,32% entre 2026-2031.

- Por velocidad de entrega, los servicios no express controlaron el 73,10% del tamaño del mercado de mensajería, express y paquetería de Pakistán en 2025, aunque los envíos express avanzan a una CAGR del 4,71% entre 2026-2031.

- Por modelo, el segmento negocio a consumidor (B2C) capturó el 51,55% de la participación del mercado de mensajería, express y paquetería de Pakistán en 2025, mientras que los paquetes de consumidor a consumidor (C2C) registran la CAGR de pronóstico más alta del 3,46% durante 2026-2031.

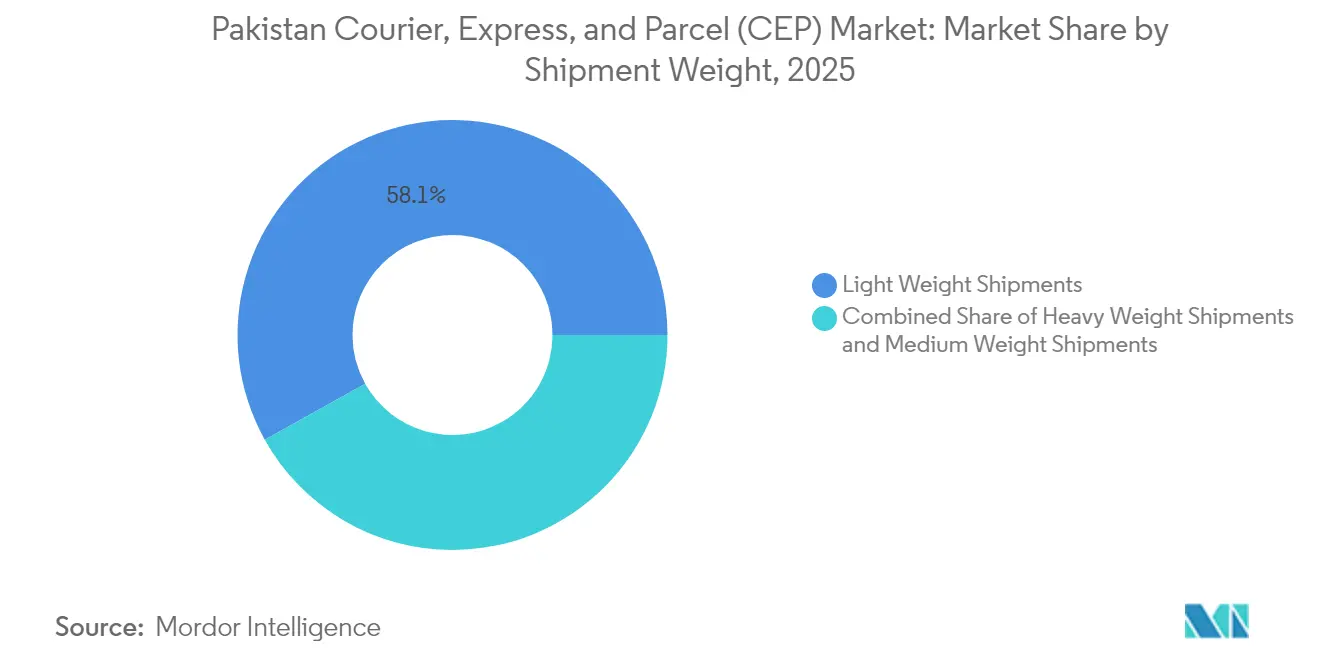

- Por peso de envío, los envíos de carga ligera representaron el 58,10% del tamaño del mercado de mensajería, express y paquetería de Pakistán en 2025; los envíos de carga pesada se expandirán a una CAGR del 3,62% entre 2026-2031.

- Por modo de transporte, la vía terrestre retuvo una participación del 50,95% del mercado de mensajería, express y paquetería de Pakistán en 2025, mientras que el transporte aéreo exhibe una CAGR proyectada del 3,52% entre 2026-2031.

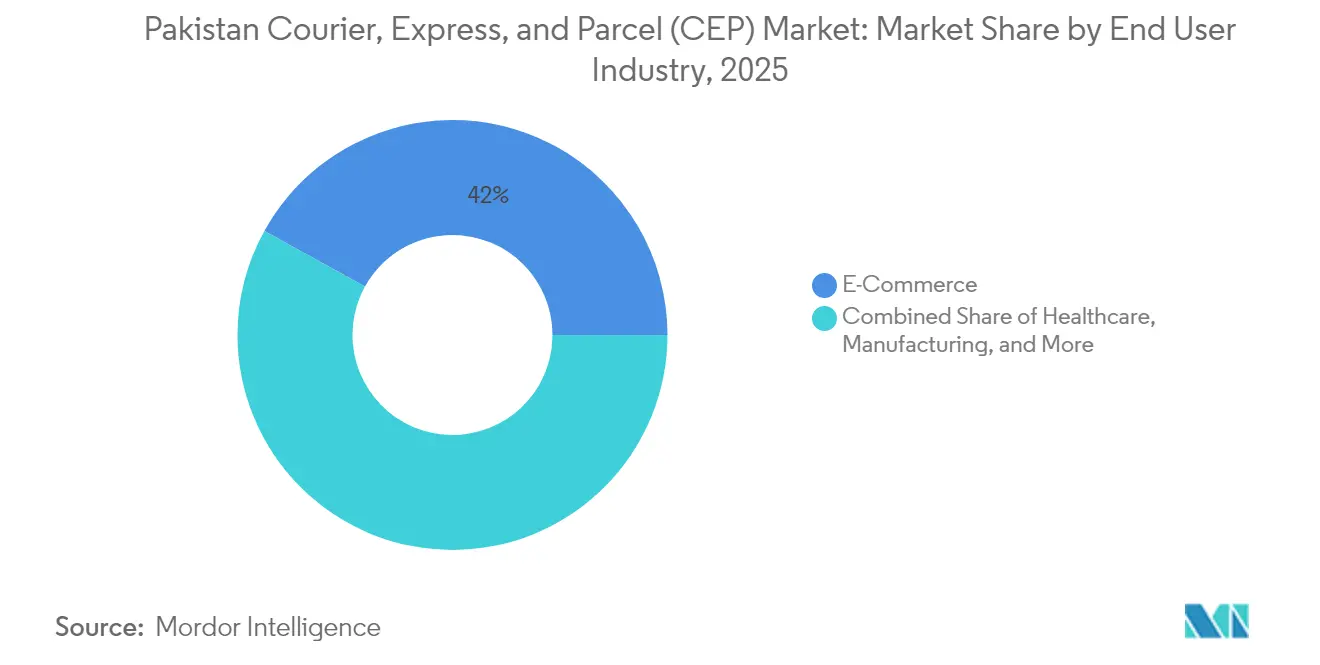

- Por usuario final, el comercio electrónico comandó el 41,96% de la participación del mercado de mensajería, express y paquetería de Pakistán en 2025, mientras que los paquetes de atención médica son el segmento de mayor crecimiento con una CAGR del 4,34% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de mensajería, express y paquetería (CEP) de Pakistán

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge del comercio electrónico que acelera los volúmenes de paquetería | +1.2% | Nacional, concentrado en Karachi, Lahore, Islamabad | Mediano plazo (2-4 años) |

| Aumento de la penetración de teléfonos inteligentes e internet | +0.8% | Nacional, en expansión hacia ciudades de segundo nivel | Largo plazo (≥ 4 años) |

| Digitalización gubernamental de Pakistan Post | +0.5% | Nacional, áreas rurales como prioridad | Largo plazo (≥ 4 años) |

| Crecimiento del comercio transfronterizo vinculado al Corredor Económico China-Pakistán | +0.7% | Corredores del norte, región del Puerto de Gwadar | Mediano plazo (2-4 años) |

| Demanda del comercio social de entregas en el mismo día | +0.4% | Centros urbanos, áreas metropolitanas | Corto plazo (≤ 2 años) |

| Soluciones de pago contra reembolso integradas con tecnología financiera que impulsan la confianza | +0.3% | Nacional, áreas de expansión de billeteras móviles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico que acelera los volúmenes de paquetería

El crecimiento de dos dígitos en el comercio minorista en línea está transformando el mercado de mensajería, express y paquetería de Pakistán. Los líderes de los marketplaces agrupan densos clústeres de pedidos que permiten a los mensajeros optimizar las rutas de tipo hub-and-spoke e invertir en clasificadores automatizados. La demanda concentrada en Karachi, Lahore e Islamabad apoya una alta densidad de paradas diarias, mientras que los nuevos comerciantes digitales de las ciudades de segundo nivel amplían el alcance geográfico. Aunque el pago contra reembolso aún domina las preferencias de pago, las integraciones de tecnología financiera ahora agilizan la recaudación y la conciliación, limitando el efectivo inmovilizado y acortando los ciclos de liquidación[1]Administración de Comercio Internacional, "Pakistán – Comercio Electrónico," trade.gov. Los picos de temporada festiva impulsan inversiones en capacidad de desbordamiento y equipos de entrega estacionales, potenciando las oportunidades de empleo en las flotas de última milla.

Aumento de la penetración de teléfonos inteligentes e internet

Los teléfonos inteligentes sirven ahora como la interfaz principal para que los clientes reserven, rastreen y paguen los servicios de paquetería. GSMA Intelligence señala que la reducción de las tarifas de datos y los dispositivos de gama de entrada con pantalla grande han incorporado a nuevos usuarios de comercio electrónico por primera vez en las ciudades secundarias. Los emprendedores del comercio social aprovechan las ventas en transmisión en vivo y requieren cumplimiento en el mismo día, impulsando a los mensajeros hacia sitios de microcumplimiento dentro de los límites de la ciudad. Las notificaciones en tiempo real y la geolocalización del conductor mejoran el éxito de la entrega, reduciendo los costosos segundos intentos. A medida que la plataforma Raast del Banco del Estado amplía la adopción de pagos instantáneos, las empresas de paquetería planean reducir progresivamente el manejo de efectivo, liberando el tiempo del conductor para paradas adicionales[2]GSMA Intelligence, "Economía Móvil de Asia Pacífico 2025," gsma.com.

Digitalización gubernamental de Pakistan Post

Pakistan Post está renovando su red de 10.293 oficinas con aplicaciones de seguimiento y rastreo, quioscos de autoservicio y giros postales electrónicos. El modelo de asociación público-privada del programa busca inversión extranjera para modernizar los centros de clasificación y las flotas de vehículos[3]The Express Tribune, "Pakistan Post lanza una nueva aplicación móvil en importantes esfuerzos de renovación," tribune.com.pk. Una mayor capacidad digital posiciona al operador público como un rival de bajo costo en los mercados rurales donde los mensajeros privados tienen dificultades para alcanzar densidad. Sin embargo, las pérdidas crónicas de sucursales y los costos heredados de nómina limitan la capacidad de reinversión, lo que indica una oportunidad continua para los modelos cooperativos en las entregas en zonas rurales profundas.

Crecimiento del comercio transfronterizo vinculado al Corredor Económico China-Pakistán

Los enlaces viales de alta velocidad desde Gwadar hasta Khunjerab han reducido el tránsito terrestre entre el oeste de China y los puertos del Mar Arábigo a aproximadamente 10 días, una mejora significativa respecto a las rutas marítimas históricas[4]IEEE-SEM, "Estudio de Eficiencia de Infraestructura del Corredor Económico China-Pakistán," ieee-sem.com. Las zonas de libre comercio y las exenciones fiscales extendidas en Gwadar impulsan la demanda de almacenamiento y centros de cumplimiento regionales. Las importaciones de textiles, electrónica y maquinaria ligera ahora fluyen directamente a centros de distribución en el interior, en lugar de hacer un desvío por Karachi. La regulación aún exige estructuras de empresa conjunta y umbrales de flota vehicular para los participantes extranjeros, limitando las ganancias rápidas de participación de mercado por parte de los integradores globales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Deficiente infraestructura vial fuera de los corredores principales | -0.9% | Áreas rurales, ciudades secundarias | Largo plazo (≥ 4 años) |

| Retrasos por seguridad, aduanas e impuestos | -0.5% | Zonas fronterizas, corredores internacionales | Mediano plazo (2-4 años) |

| Alta volatilidad del precio del combustible que impacta los márgenes | -0.6% | Nacional, afecta todos los modos de transporte | Corto plazo (≤ 2 años) |

| Falta de capacidad para paquetería pequeña con cadena de frío | -0.3% | Centros urbanos, distribución farmacéutica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Deficiente infraestructura vial fuera de los corredores principales

Las carreteras rurales sufren de escasa aplicación de los límites de carga por eje y daños periódicos por inundaciones que erosionan la calidad del pavimento, elevando los costos de mantenimiento de vehículos y reduciendo las velocidades promedio a menos de 30 km/h. La escasa densidad de paquetería en estas zonas agrava el problema, ya que los mensajeros deben recorrer largas distancias por cada parada, elevando el costo por entrega muy por encima de los equivalentes urbanos. Los picos de cosecha estacional congestionan aún más los caminos secundarios, retrasando los envíos de atención médica urgentes y obligando a los operadores a rediseñar las rutas troncales hacia puntos ferroviarios cuando sea factible. La expansión de las carreteras alimentadoras del Corredor Económico China-Pakistán promete alivio, pero su plena utilidad depende de que los municipios locales financien los carriles de conexión hacia los centros de los pueblos.

Alta volatilidad del precio del combustible que impacta los márgenes

Las fluctuaciones del precio mundial del petróleo se transmiten rápidamente a las tarifas nacionales del diésel. Cuando los costos del combustible se disparan, los mensajeros enfrentan una presión inmediata porque los contratos de servicio frecuentemente fijan precios de trimestre en trimestre. Las flotas más pequeñas carecen de herramientas de cobertura y deben añadir recargos de emergencia que erosionan la fidelidad del cliente. El enrutamiento energéticamente eficiente, la agrupación de cargas y las pruebas de bicicletas de carga en zonas del centro de la ciudad son mitigaciones emergentes. La nueva obligación de retención del 2% sobre las transacciones de pago contra reembolso de la Ley de Finanzas 2025 reduce el capital de trabajo y limita el margen para absorber futuros aumentos del combustible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria del usuario final: núcleo del comercio electrónico, atención médica en ascenso

El comercio electrónico retuvo una participación del 41,96% en el mercado de mensajería, express y paquetería de Pakistán, generando recolecciones de alto volumen y alta frecuencia. La diversificación de categorías hacia bienes de consumo de rápida rotación desencadena la demanda de espacios de microcumplimiento con control de temperatura. Los paneles de vendedores integrados con las API de mensajería permiten la creación automatizada de etiquetas de envío y alertas proactivas del estado de entrega para los compradores.

La atención médica es el usuario final de más rápido crecimiento, expandiéndose a una CAGR del 4,34% entre 2026-2031. Las plataformas de e-farmacia contratan mensajeros externos certificados para el manejo de cadena de frío de productos biológicos. Las soluciones de caja inteligente equipadas con paquetes de gel pasivo protegen la integridad de la temperatura hasta 48 horas, apoyando el alcance a nivel nacional. El escrutinio regulatorio en torno a los medicamentos falsificados eleva la necesidad de transparencia en la cadena de custodia, posicionando a los mensajeros con tecnología avanzada para tarifas premium.

Por destino: estabilidad nacional con creciente impulso internacional

Los envíos nacionales dominaron el tamaño del mercado de mensajería, express y paquetería de Pakistán, con una participación del 63,78% en 2025. Los densos clústeres urbanos y las redes intercity establecidas ayudan a los mensajeros a mantener el servicio de entrega al día siguiente entre Karachi, Lahore e Islamabad. Las herramientas de normalización de direcciones y la familiaridad de los repartidores con los vecindarios locales mejoran las tasas de éxito en el primer intento. El reciente cambio de las empresas de servicios públicos hacia la facturación sin papel reduce los volúmenes de correo postal, permitiendo a los mensajeros centrados en paquetería reutilizar las líneas de clasificación para los picos del comercio electrónico.

Los paquetes internacionales, actualmente con una participación del 36,22%, tienen una previsión de crecimiento a una CAGR del 4,32% entre 2026-2031, a medida que las expansiones de libre comercio con China y Asia Central eliminan aranceles sobre 6.700 líneas de productos. Los textiles orientados a la exportación dependen de integradores globales para entregas urgentes a compradores en Estados Unidos, mientras que la electrónica entrante favorece las soluciones de cross-docking cerca de los aeropuertos. Los proyectos piloto de modernización aduanera ahora permiten la presentación de datos previos a la llegada, reduciendo las ventanas de despacho y apoyando una mayor adopción del servicio express. Las restricciones geopolíticas en curso relacionadas con la seguridad fronteriza moderan la trayectoria de crecimiento, aunque las rutas terrestres del Corredor Económico China-Pakistán ofrecen una alternativa convincente a las congestionadas opciones de alta mar.

Por velocidad de entrega: la escala no express se encuentra con la agilidad express

Los servicios no express representaron el 73,10% del mercado de mensajería, express y paquetería de Pakistán en 2025, aprovechando la sensibilidad al costo tanto de los comerciantes como de los consumidores. Las ofertas de entrega puerta a puerta en dos días siguen siendo adecuadas para moda, libros y correo corporativo masivo. La automatización en los centros de clasificación ha reducido el costo de manejo por paquete, consolidando la ventaja de precio del segmento no express.

Las entregas express, avanzando a una CAGR del 4,71% entre 2026-2031, capturan las compras espontáneas en los canales del comercio social. Los comestibles para el mismo día y los reabastecimientos de medicamentos requieren ventanas de tiempo de menos de dos horas durante el tráfico pico. TCS opera un circuito aéreo nocturno Karachi-Lahore-Islamabad para cumplir las garantías de entrega a la mañana siguiente, ilustrando cómo el espacio dedicado en bodegas aéreas sustenta el servicio premium. La congestión urbana amenaza la consistencia, impulsando inversiones en despacho algorítmico y flotas de bicicletas de carga para la última milla.

Por peso de envío: los paquetes ligeros lideran, los paquetes pesados aceleran

Los envíos de carga ligera contribuyeron con una participación del 58,10% del mercado de mensajería, express y paquetería de Pakistán en 2025, impulsados por accesorios electrónicos y ropa. Los cartones estandarizados se transportan de manera eficiente en las líneas de cinta transportadora, y los precios volumétricos animan a los comerciantes a optimizar el embalaje. Las opciones de entrega asegurada y los portales de gestión de devoluciones mejoran aún más la confianza del consumidor.

Los envíos de carga pesada crecen a una CAGR del 3,62% entre 2026-2031 a medida que los muebles y electrodomésticos en línea ganan tracción. Los mensajeros han introducido la entrega de guante blanco, el ensamblaje y la logística inversa para cobrar tarifas premium. Los envíos de carga media, que abarcan cosméticos al por mayor y suministros empresariales, se benefician de los movimientos consolidados de línea de haul y las entregas urbanas programadas. La diversificación de las bandas de peso mejora los factores de carga de la red, elevando los ingresos generales por vehículo.

Por modo de transporte: resiliencia de la vía terrestre, expansión de la vía aérea

El transporte por carretera representó el 50,95% del tamaño del mercado de mensajería, express y paquetería de Pakistán durante 2025. Las redes viales de tipo hub-and-spoke apoyan las conexiones nocturnas a lo largo de la autopista Karachi-Lahore de 1.147 kilómetros, mientras que las sucursales utilizan camionetas ligeras y motocicletas para la entrega final. Las restricciones de peso y los ajustes de peaje bajo la Autoridad Nacional de Autopistas siguen siendo variables de costo.

El transporte aéreo, aunque más pequeño hoy, está proyectado para una CAGR del 3,52% entre 2026-2031 porque las aerolíneas de red aumentan las asignaciones de carga en los vuelos intercity. Las rutas de transferencia con base en Sharjah ahora permiten entregas en dos días desde el Este de Asia hasta Pakistán, ampliando las líneas de suministro express. El ferrocarril sigue siendo un actor marginal, aunque la frecuencia en el corredor norte-sur ha aumentado a cinco servicios de carga diarios, abriendo posibilidades para el trunking masivo del comercio electrónico.

Por modelo: dominio B2C, surgimiento emergente de C2C

Los envíos B2C retuvieron una participación del 51,55% en el mercado de mensajería, express y paquetería de Pakistán, sustentados por la escala de los marketplaces insignia que negocian tarifas basadas en volumen. Los grandes minoristas en línea presortan los pedidos antes de la recogida en la línea de haul, permitiendo un rápido cross-docking en los centros de mensajería. La conciliación del pago contra reembolso aún infla los ciclos de pago, pero los comerciantes adoptan billeteras de depósito en garantía que liberan fondos tras la verificación de la entrega.

Los paquetes C2C, liderados por los marketplaces entre pares, demuestran la CAGR más rápida del mercado con un 3,46% entre 2026-2031. Los vendedores individuales aprovechan las API de mensajería para programar la recogida, cerrando las brechas en la cobertura postal tradicional. Los flujos negocio a negocio continúan anclando volúmenes estables en productos farmacéuticos, textiles y autopartes; sin embargo, el intercambio digitalizado de documentos está reduciendo el tráfico heredado de sobres. El modelo combinado de logística más financiamiento de PostEx ilustra cómo los grupos de ingresos de los operadores ahora incluyen el crédito al comerciante, consolidando flujos de ingresos diversificados.

Análisis geográfico

El triángulo Karachi-Lahore-Islamabad genera una proporción desproporcionada de los volúmenes de paquetería, respaldado por la alta densidad de población y la concentración económica. Karachi maneja casi todas las importaciones en contenedores, lo que permite un rápido cross-docking para la redistribución nacional. El ecosistema integrado de puerto y aeropuerto de la ciudad apoya el flujo multimodal de paquetería, mientras que los desafíos persisten en la congestión del centro de la ciudad durante los picos vespertinos.

La provincia del Punjab registra el mayor crecimiento regional, ya que Lahore emerge como un centro tecnológico y de cumplimiento. La conectividad de autopistas permite recorridos nocturnos en camión hacia los clústeres orientados a la exportación de Sialkot, y las pequeñas y medianas empresas aprovechan las asociaciones con mensajeros para enviar directamente a compradores en el extranjero a través de servicios express. En las zonas industriales de Faisalabad, los exportadores textiles dependen del transporte en camiones aduaneros hasta las terminales de carga aeroportuaria, comprimiendo los plazos de entrega para los lanzamientos de temporada de moda.

Los distritos remotos de Jaiber Pajtunjuá y Baluchistán enfrentan terrenos accidentados y problemas de seguridad intermitentes que dificultan la recolección en la primera milla. Los corredores de fibra óptica del Corredor Económico China-Pakistán ahora extienden el comercio digital incluso a las comunidades de gran altitud, aunque el acceso físico aún depende de las mejoras en las carreteras alimentadoras. Los mensajeros privados colaboran con las oficinas rurales de Pakistan Post a través de modelos de entrega y recolección que limitan las inversiones en redes duplicadas y amplían la huella de servicio.

Panorama competitivo

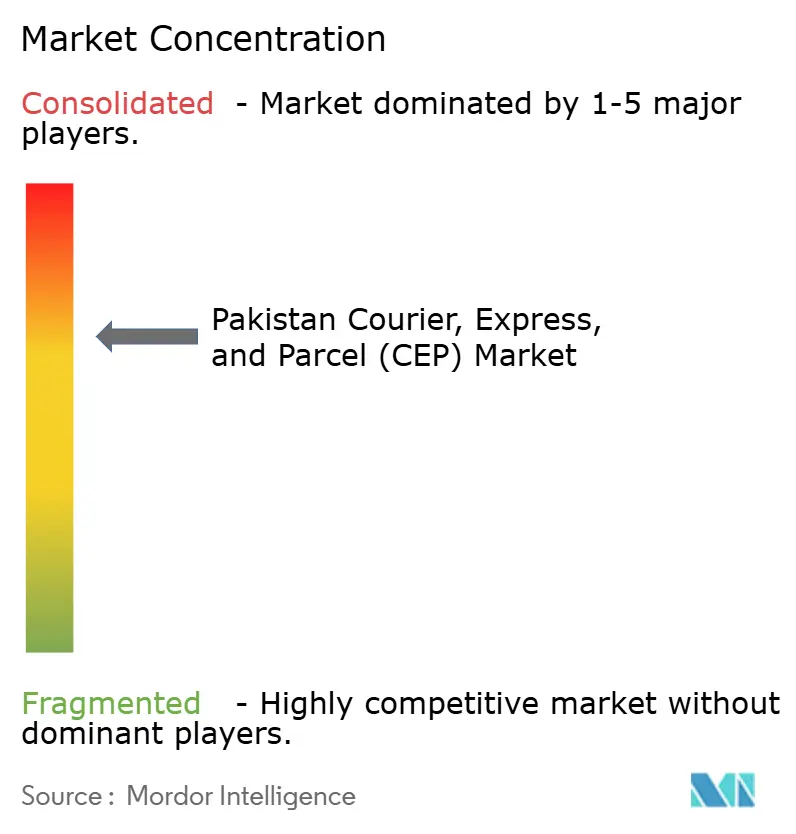

El campo de la paquetería en Pakistán presenta una combinación de actores locales e integradores globales; sin embargo, el mercado está moderadamente consolidado. TCS y Leopards mantienen extensas sucursales nacionales y circuitos aéreos propios, otorgando pleno control sobre la calidad del servicio y la densidad de paradas. BlueEX se centra en el cumplimiento del comercio electrónico en el mismo día, mientras que Pakistan Post aprovecha su incomparable alcance rural para acceder a contratos del sector público. Los operadores internacionales DHL, FedEx y UPS se concentran en los envíos transfronterizos con plazo definido para los fabricantes orientados a la exportación, utilizando su experiencia en despacho aduanero como ventaja competitiva.

Los participantes habilitados por tecnología financiera redefinen las propuestas de valor. PostEx combina la entrega de paquetes con el factoraje de facturas, acelerando la liquidez del comerciante e integrando al mensajero en el ciclo de efectivo del vendedor. La adquisición en 2025 por parte de Secure Logistics Group de Trax Online señala el impulso de consolidación entre los actores de nivel medio que buscan economías de escala. La adopción de tecnología abarca desde la planificación de rutas con inteligencia artificial hasta los módulos de pago móvil que aceptan códigos QR de Raast, elevando la experiencia del cliente y reduciendo las tasas de entrega fallida.

Los cambios regulatorios ahora influyen en la concentración del mercado. El requisito de retención del 2% bajo la Ley de Finanzas 2025 eleva los costos de cumplimiento que los mensajeros más pequeños tienen dificultades para absorber. Las empresas con sólidos sistemas de planificación de recursos empresariales cumplen las obligaciones fiscales sin problemas, atrayendo cuentas premium de los competidores fragmentados. A medida que los gastos de capital aumentan para los clasificadores automatizados y los proyectos piloto de vehículos eléctricos, se espera que los actores del mercado medio busquen alianzas estratégicas para seguir siendo relevantes.

Líderes de la industria de mensajería, express y paquetería (CEP) de Pakistán

TCS Pvt. Ltd.

Leopards Courier Services

BlueEX

M&P Courier

DHL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: La Comisión de Competencia de Pakistán aprueba la adquisición del 100% de Trax Online por parte de Secure Logistics Group bajo un acuerdo de compra de acciones.

- Octubre de 2024: UPS añade una conexión de vuelo a Sharjah, reduciendo el tiempo de tránsito desde el Este de Asia hasta Pakistán a dos días hábiles para 35 países de destino.

- Agosto de 2024: BlueEX Limited revela interés en adquirir una operación de logística de comercio electrónico nacional para profundizar su huella en paquetería.

- Agosto de 2024: PostEx recauda 7,3 millones de USD para expandir su plataforma de logística y financiamiento al comerciante en los mercados de Oriente Medio y África del Norte.

Alcance del informe del mercado de mensajería, express y paquetería (CEP) de Pakistán

Nacional, Internacional son cubiertos como segmentos por Destino. Express, No Express son cubiertos como segmentos por Velocidad de Entrega. Negocio a Negocio (B2B), Negocio a Consumidor (B2C), Consumidor a Consumidor (C2C) son cubiertos como segmentos por Modelo. Envíos de Carga Pesada, Envíos de Carga Ligera, Envíos de Carga Media son cubiertos como segmentos por Peso de Envío. Aéreo, Terrestre, Otros son cubiertos como segmentos por Modo de Transporte. Comercio Electrónico, Servicios Financieros (BFSI), Atención Médica, Manufactura, Industria Primaria, Comercio al Por Mayor y al Por Menor (Presencial), Otros son cubiertos como segmentos por Industria del Usuario Final.| Nacional |

| Internacional |

| Express |

| No Express |

| Negocio a Negocio (B2B) |

| Negocio a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Envíos de carga pesada |

| Envíos de carga ligera |

| Envíos de carga media |

| Aéreo |

| Terrestre |

| Otros |

| Comercio electrónico |

| Servicios financieros (BFSI) |

| Atención médica |

| Manufactura |

| Industria primaria |

| Comercio al por mayor y al por menor (presencial) |

| Otros |

| Destino | Nacional |

| Internacional | |

| Velocidad de entrega | Express |

| No Express | |

| Modelo | Negocio a Negocio (B2B) |

| Negocio a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Peso de envío | Envíos de carga pesada |

| Envíos de carga ligera | |

| Envíos de carga media | |

| Modo de transporte | Aéreo |

| Terrestre | |

| Otros | |

| Industria del usuario final | Comercio electrónico |

| Servicios financieros (BFSI) | |

| Atención médica | |

| Manufactura | |

| Industria primaria | |

| Comercio al por mayor y al por menor (presencial) | |

| Otros |

Definición de mercado

- Mensajería, express y paquetería - Los servicios de mensajería, express y paquetería, frecuentemente denominados mercado de CEP, hacen referencia a los proveedores de servicios logísticos y postales que se especializan en el movimiento de bienes pequeños (paquetes/envíos). Captura el tamaño total del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes que tienen un peso inferior a 70 kg/154 lb, (2) paquetes de clientes empresariales, a saber, de negocio a negocio (B2B) y de negocio a consumidor (B2C), así como paquetes de clientes privados (C2C), (3) servicios de entrega de paquetes no express (estándar y diferido) así como servicios de entrega de paquetes express (express con fecha definida y express con hora definida), (4) envíos nacionales e internacionales.

- Demografía - Para analizar la demanda del mercado total direccionable, el crecimiento y las previsiones de población han sido estudiados y presentados en esta tendencia de la industria. Representa la distribución de la población en categorías como género (masculino/femenino), área de desarrollo (urbana/rural), principales ciudades, entre otros parámetros clave como la densidad de población y el gasto en consumo final (crecimiento y participación % del PIB). Estos datos se han utilizado para evaluar las fluctuaciones en la demanda y el gasto en consumo, y los principales focos (ciudades) de demanda potencial.

- Mercado de mensajería nacional - El mercado de mensajería nacional hace referencia a los envíos de mensajería, express y paquetería (CEP) cuyo origen y destino se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes con un peso inferior a 70 kg/154 lb, incluyendo envíos de carga ligera, envíos de carga media y envíos de carga pesada, (2) paquetes de clientes empresariales, a saber, de negocio a negocio (B2B) y de negocio a consumidor (B2C), así como paquetes de clientes privados (C2C), (3) servicios de entrega de paquetes no express (estándar y diferido) así como servicios de entrega de paquetes express (express con fecha definida y express con hora definida).

- Comercio electrónico - Este segmento de industria del usuario final captura el gasto logístico externo (subcontratado) incurrido por los minoristas en línea, a través del canal de ventas en línea, en servicios de mensajería, express y paquetería (CEP). El alcance incluye (i) la cadena de suministro de los pedidos en línea de los clientes de una empresa que se cumplen, (ii) el proceso de llevar un producto desde el punto de fabricación hasta el punto en que se entrega a los consumidores. Implica la gestión del inventario (diferido y urgente), el envío y la distribución.

- Tendencias de exportación y tendencias de importación - El desempeño logístico general de una economía está correlacionado positiva y significativamente (estadísticamente) con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe), han sido analizados junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Servicios financieros (BFSI) - Este segmento de industria del usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores del sector BFSI en servicios de mensajería, express y paquetería (CEP). La mensajería, express y paquetería es importante para la industria de servicios financieros en el envío de documentos y archivos confidenciales. Los establecimientos de este sector se dedican a (i) transacciones financieras (es decir, transacciones que implican la creación, liquidación o cambio de titularidad de activos financieros) o a facilitar transacciones financieras, (ii) intermediación financiera, (iii) la agrupación de riesgos mediante la suscripción de anualidades y seguros, (iv) la prestación de servicios especializados que facilitan o apoyan la intermediación financiera, los seguros y los programas de beneficios para empleados, y (v) el control monetario: las autoridades monetarias.

- Precio del combustible - Los aumentos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos, mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad de mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible han sido estudiadas durante el período de revisión y presentadas junto con las causas y los impactos en el mercado.

- Distribución del PIB por actividad económica - El Producto Interno Bruto Nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Como el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto/tablas de oferta y uso para analizar los posibles principales sectores contribuyentes a la demanda logística.

- Crecimiento del PIB por actividad económica - El crecimiento del Producto Interno Bruto Nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Atención médica - Este segmento de industria del usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de atención médica (hospitales, clínicas, centros médicos) en servicios de mensajería, express y paquetería (CEP). El alcance incluye los servicios de mensajería, express y paquetería involucrados en el movimiento diferido y urgente de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos). Los establecimientos de este sector (i) incluyen los que brindan atención médica exclusivamente, (ii) prestan servicios por profesionales capacitados, (iii) involucran procesos, incluidos los insumos laborales de profesionales de la salud con la experiencia requerida, (iv) se definen en función del grado educativo que poseen los profesionales incluidos en la industria.

- Inflación - Las variaciones tanto en la inflación de precios al por mayor (variación interanual del índice de precios al productor) como en la inflación de precios al consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que juega un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente los componentes del costo operativo logístico, por ejemplo, precios de neumáticos, salarios y beneficios de conductores, precios de energía/combustible, costos de mantenimiento, cargos de peaje, rentas de almacenamiento, corretaje aduanero, tarifas de reenvío, tarifas de mensajería, etc., impactando así el mercado general de fletes y logística.

- Infraestructura - Como la infraestructura juega un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentada vs. no pavimentada), la distribución de la longitud de las carreteras por clasificación vial (autopistas vs. carreteras vs. otras vías), la longitud de vías férreas, el volumen de contenedores manejados por los principales puertos y el tonelaje manejado por los principales aeropuertos han sido analizados y presentados en esta tendencia de la industria.

- Mercado internacional de servicios express - El mercado internacional de servicios express hace referencia a los envíos de mensajería, express y paquetería (CEP) cuyo origen o destino no se encuentra dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes con un peso inferior a 70 kg/154 lb, incluyendo envíos de carga ligera, envíos de carga media y envíos de carga pesada, (ii) envíos interregionales e intrarregionales.

- Tendencias clave de la industria - La sección del informe denominada "Tendencias clave de la industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series de tiempo o últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentarios concisos relevantes para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos estratégicos clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) acuerdos, (2) expansiones, (3) reestructuración financiera, (4) fusiones y adquisiciones, (5) asociaciones y (6) innovaciones de productos. Los actores clave (proveedores de servicios logísticos) en el mercado han sido preseleccionados, sus movimientos estratégicos clave han sido estudiados y presentados en esta sección.

- Desempeño logístico - El desempeño logístico y los costos logísticos son la columna vertebral del comercio, e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado durante el período de revisión.

- Manufactura - Este segmento de industria del usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria manufacturera (incluida la alta tecnología/tecnología) en servicios de mensajería, express y paquetería (CEP). Los actores del usuario final considerados son los establecimientos dedicados principalmente a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los proveedores de servicios logísticos desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a distribuidores o clientes finales, y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- Otros usuarios finales - El segmento de otros usuarios finales captura el gasto logístico externo (subcontratado) incurrido por la construcción, bienes raíces, servicios educativos y servicios profesionales (administración, gestión de residuos, servicios legales, arquitectónicos, de ingeniería, diseño, consultoría, investigación y desarrollo científico) en servicios de mensajería, express y paquetería (CEP). Los proveedores de servicios logísticos desempeñan un papel crucial en el movimiento confiable de suministros urgentes y documentos hacia/desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales.

- Industria primaria - Este segmento de industria del usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria AFF (agricultura, pesca y silvicultura) y de extracción (petróleo y gas, canteras y minería) en servicios de mensajería, express y paquetería (CEP). Los actores del usuario final considerados son los establecimientos (i) dedicados principalmente al cultivo de cosechas, la cría de animales, la cosecha de madera, la cosecha de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas; (ii) que extraen minerales sólidos de origen natural, como carbón y minerales; minerales líquidos, como petróleo crudo; y gases, como el gas natural. En este sentido, los proveedores de servicios logísticos (i) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde fabricantes o proveedores hasta los productores y el flujo fluido de producción (productos agrícolas) hacia distribuidores/consumidores; (ii) abarcan todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados/procesados de un lugar a otro. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- Inflación de precios al productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio promedio de venta recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Como el índice de precios al por mayor captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industria, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para una mejor comprensión del entorno inflacionario.

- Ingresos por segmento - Los ingresos por segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de mensajería, express y paquetería (CEP) obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de parámetros principales como estados financieros, cartera de servicios, plantilla de empleados, tamaño de la flota, inversiones, número de países en los que opera, principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales, página web. Para las empresas con escasas divulgaciones financieras, se han recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, y se han verificado mediante interacciones con la industria/expertos.

- PIB del sector de transporte y almacenamiento - El valor y el crecimiento del PIB del sector de transporte y almacenamiento tienen una relación directa con el tamaño del mercado de fletes y logística. Por lo tanto, esta variable ha sido estudiada y presentada durante el período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la industria del comercio electrónico - La mejora de la conectividad a internet y el auge de la penetración de teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal en el mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento para el comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la industria manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro fluida. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera durante el período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Comercio al por mayor y al por menor (presencial) - Este segmento de industria del usuario final captura el gasto logístico externo (subcontratado) incurrido por los mayoristas y minoristas, a través del canal de ventas presencial, en servicios de mensajería, express y paquetería (CEP). Los actores del usuario final considerados son los establecimientos dedicados principalmente a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y la prestación de servicios accesorios a la venta de mercancías. Los proveedores de servicios logísticos desempeñan un papel crucial en el movimiento confiable de suministros y productos terminados desde las plantas de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como la obtención de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión de inventarios, la previsión de la demanda, etc.

| Palabra clave | Definición |

|---|---|

| Carga por eje | La carga por eje se refiere a la carga total (peso) que soporta la vía a través de las ruedas conectadas a un eje determinado. En todo el mundo existen sistemas para garantizar el monitoreo de la carga por eje, donde superar los límites definidos por la autoridad reguladora correspondiente puede dar lugar a penalizaciones/multas. Para el transporte de mercancías por carretera, esto puede ser un determinante importante de los costos, ya que el conocimiento de los límites de carga por eje puede utilizarse para (i) cargar el vehículo de manera óptima para maximizar las ganancias, (ii) evitar excederlos y, por lo tanto, las posibles multas asociadas, (iii) evitar el desgaste del vehículo, (iv) evitar daños al pavimento que resulten en costos notables de mantenimiento y reparación públicos, (v) lograr un mejor tiempo de rotación. |

| Viaje de retorno | El viaje de retorno es el movimiento de regreso de un vehículo de transporte desde su destino original hasta su punto de partida original, y puede incluir cargas de camión completas, parciales o vacías (todo el camino o parte del mismo) dependiendo de la visibilidad del ecosistema de carga local. En este sentido, el transporte de contenedores vacíos al punto de origen, conocido como "deadheading", también es un factor significativo, considerando las escaseces de suministro/contenedores en todas las geografías, lo que resulta en escalada de costos y en la obtención de un potencial de ganancias suboptimizado. Generalmente, los transportistas ofrecen descuentos en el viaje de retorno para asegurar carga para el trayecto. |

| Conocimiento de embarque (BOL) | Un conocimiento de embarque es un documento de contrato legal emitido por un transportista a un remitente para reconocer la recepción de su carga, y es evidencia del contrato de transporte entre las dos partes. En términos generales, detalla (i) el tipo, cantidad y otras especificaciones de los bienes transportados, (ii) el destino y los términos y condiciones del envío, (iii) el transportista y los conductores con toda la información necesaria para procesar el envío, que puede utilizarse para fines de seguros y despacho aduanero, (iv) la garantía de que el envío no tiene daños y está listo para ser enviado al consignatario. En este sentido, un conocimiento de embarque de la casa (HBL por sus siglas en inglés) es un documento emitido por un transitario o un transportista común no armador (NVOCC por sus siglas en inglés) para reconocer la recepción de artículos para su envío (a un remitente). Si se involucran envíos de varios remitentes, puede estar involucrado un conocimiento de embarque maestro (MBL por sus siglas en inglés), que es una versión consolidada del mismo para todos los envíos atendidos por el transportista (hacia un destino común) y puede ser emitido por el transportista al transitario o al remitente (dependiendo de quién reserve el transporte). |

| Abastecimiento de combustible (bunkering) | El abastecimiento de combustible (bunkering) es el proceso de suministrar combustible para alimentar el sistema de propulsión de un buque. Incluye la logística de carga y distribución del combustible entre los tanques disponibles a bordo del buque. En este sentido, (i) el combustible de bunkering es técnicamente cualquier tipo de fuel oil utilizado a bordo de los buques. Su nombre proviene de los contenedores en los buques y en los puertos donde se almacena; en la época del vapor eran depósitos de carbón, pero ahora son tanques de combustible de bunkering, (ii) bunker se refiere a los espacios (tanques) a bordo de un buque para almacenar combustible, (iii) comerciante de bunker se refiere a una persona que se dedica al comercio de bunker (combustible), (iv) escala de bunker se produce cuando un barco de carga fondea o atraca en un puerto para tomar combustible o suministros de bunker, (v) el servicio de bunkering es el suministro de la calidad y cantidad solicitadas de bunkers a un buque. El bunkering es significativo desde el punto de vista de las tarifas de flete aplicables al remitente, ya que las líneas navieras aplican la Contribución de Bunker (BUC por sus siglas en inglés)/el Factor de Ajuste de Combustible (FAF por sus siglas en inglés)/el Factor de Ajuste de Bunker (BAF por sus siglas en inglés) para compensar el efecto de las fluctuaciones en el costo de los bunkers. |

| Cabotaje | Transporte por un vehículo registrado en un país, realizado en el territorio nacional de otro país. La ley de cabotaje puede restringir el tráfico de carga nacional para que sea transportado en sus propios vehículos registrados, y a veces construidos y tripulados, nacionalmente, aunque las regulaciones varían entre industrias/grupos de productos básicos/países y a veces especifican el porcentaje máximo permitido de cabotaje que puede ser atendido por flotas registradas en el extranjero. |

| Comercio colaborativo (C-commerce) | El comercio colaborativo (también conocido como C-commerce), (i) describe las interacciones empresariales habilitadas electrónicamente entre el personal interno de una empresa, los socios comerciales y los clientes a lo largo de una comunidad comercial (industria, segmento de la industria, cadena de suministro o segmento de la cadena de suministro); (ii) es la optimización de los canales de suministro y distribución para capitalizar la economía global mediante el uso eficiente de nuevas tecnologías. Las ventajas del C-commerce incluyen, por detallar algunas, (i) la maximización de la eficiencia y rentabilidad de la organización, (ii) la integración de tecnología con canales físicos para permitir que las empresas trabajen juntas, (iii) un mayor intercambio de información, como inventarios y especificaciones de productos, utilizando la web como intermediario, (iv) mayor competitividad al llegar a una audiencia más amplia. Ejemplos de C-commerce, también conocido como comercio entre pares, incluyen (i) empresas que permiten a los consumidores alquilar cosas entre sí, o marketplaces, como Meta (anteriormente Facebook) Marketplace, que permiten la venta de bienes usados; (ii) DoorDash se asoció con muchas marcas nacionales, como McDonald's y Chipotle, para ofrecer entrega de comida rápida, construyendo su modelo de negocio en el C-commerce. Desde entonces han ampliado su servicio de entrega desde restaurantes hasta minoristas e incluso ofrecen "flotas" de conductores a las empresas. |

| Mensajero | Una empresa/compañía que entrega paquetes/envíos (hasta 70 kg), incluido el servicio rápido de recogida y entrega puerta a puerta de bienes o documentos, nacional o internacionalmente, sobre una base de contrato comercial. Ejemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre varios otros. |

| Cross-docking | El cross-docking es una práctica en la gestión logística que incluye la descarga de vehículos de entrega entrantes y la carga de los materiales directamente en los vehículos de entrega salientes, omitiendo las prácticas logísticas tradicionales de almacén y ahorrando tiempo y dinero. Requiere una estrecha sincronización de los movimientos entrantes y salientes. Es muy significativo en la reducción de costos relacionados con el almacenamiento y la bodega (y los servicios de valor agregado asociados). |

| Comercio de terceros países (Cross Trade) | Transporte internacional entre dos países diferentes realizado por un vehículo registrado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. La ley de comercio de terceros países puede restringir el tráfico de carga internacional para que sea transportado por vehículos registrados en el país respectivo, y a veces construidos y tripulados en el mismo, aunque las regulaciones varían entre industrias/grupos de productos básicos/países y a veces especifican el porcentaje máximo permitido de comercio de terceros países que puede ser atendido por flotas registradas en el extranjero. |

| Despacho aduanero | El proceso de declarar y despachar cargas a través de la aduana. Incluye los procedimientos para obtener la liberación de la carga por parte de la aduana a través de las formalidades designadas, como la presentación de licencias/permisos de importación, el pago de derechos de importación y otras documentaciones requeridas según la naturaleza de la carga. En este sentido, un agente de aduanas es una persona o empresa autorizada por el departamento correspondiente del país para actuar en nombre de los importadores y exportadores de carga. |

| Mercancías peligrosas | Las mercancías peligrosas (o materiales peligrosos o HAZMAT por sus siglas en inglés) incluyen líquidos/sólidos inflamables, gases (comprimidos, licuados, disueltos bajo presión), corrosivos, sustancias oxidantes, sustancias y artículos explosivos, sustancias que al contacto con el agua emiten gases inflamables, peróxidos orgánicos, sustancias tóxicas, sustancias infecciosas, materiales radiactivos, mercancías y artículos peligrosos varios. |

| Entrega en primera milla | La entrega en primera milla se refiere a (i) la primera etapa del transporte de flete/envío/carga/mensajería, (ii) el transporte de bienes desde las instalaciones o almacén de un comerciante hasta el siguiente centro de cumplimiento/almacén/hub desde donde se reenvían los bienes, (iii) el envío de bienes desde centros de distribución locales a tiendas (para minoristas), (iv) el transporte de bienes terminados desde una planta o fábrica a un centro de distribución (para fabricantes), (v) la recogida de bienes desde el hogar o tienda del cliente final seguida del movimiento a un almacén o lugar de almacenamiento (mudanzas y embalajes), (vi) el proceso en que los bienes son recogidos de un minorista y luego transferidos a proveedores de logística de terceros o proveedores de servicios de mensajería para ser entregados al consumidor final (comercio electrónico). Una vez que el paquete llega al siguiente almacén o hub del mensajero, se clasifica y transporta hasta llegar a la puerta del cliente. Ejemplo: si se elige UPS como mensajero, la entrega en primera milla será el producto que se entrega desde el almacén del fabricante/minorista hasta el almacén/centro de cumplimiento de UPS. |

| Entrega en última milla | La entrega en última milla se refiere al último paso del proceso de entrega cuando un paquete se traslada desde un hub de transporte (almacén o un centro de distribución o centro de cumplimiento) hasta su destino final, que generalmente es una residencia personal/tienda minorista/empresa, o casillero de paquetes. Representa alrededor de la mitad del costo total involucrado en todo el proceso de entrega en primera milla, milla media y última milla, aunque puede variar de un envío a otro, según el producto básico, el modelo de negocio y factores similares. |

| Ruta lechera (Milk Run) | Una ruta lechera (Milk Run) es un método de entrega utilizado para transportar cargas mixtas de varios proveedores a un cliente, utilizando los principios de gestión lean aplicados a la logística. En lugar de que cada proveedor envíe un camión cada semana para satisfacer las necesidades de un cliente, un camión (o vehículo) visita a los proveedores para recoger las cargas de ese cliente. Este método de transporte recibe su nombre de la práctica de la industria láctea, donde un tanque solía recoger leche de varias granjas lecheras para entregarla a una empresa procesadora de leche. Una ruta lechera puede ser una forma más eficiente de manejar la logística, pero requiere una planificación adecuada. Si la ruta involucra productos de diferentes empresas, es necesario un acuerdo sobre el reparto de costos y otros aspectos del acuerdo de entrega cooperativa. Una vez que el grupo resuelve estos problemas, este método de entrega puede ahorrar tiempo y dinero a todos mediante la agrupación de costos y recursos operativos. |

| Consolidación multipaís | La consolidación multipaís (MCC por sus siglas en inglés) es una solución rentable que consolida la carga de diferentes países de origen para construir cargas completas de contenedores (FCL por sus siglas en inglés). La MCC es más adecuada para las empresas que importan pequeños volúmenes de bienes de varios países pero desean aprovechar las tarifas de flete FCL más económicas. Además del costo, otras ventajas incluyen (i) flexibilidad para elegir proveedores de una gama más amplia de países de origen sin preocuparse por la logística hasta el destino final desde cada origen, (ii) capacidad para elegir los proveedores más adecuados de muchos países diferentes para las operaciones comerciales propias. El aumento de las opciones de aprovisionamiento mediante la MCC proporciona el tipo de flexibilidad necesaria en los mercados globales competitivos. |

| Comercio rápido (Q-commerce) | El Q-commerce, también conocido como comercio rápido, es un tipo de comercio electrónico donde el énfasis está en las entregas rápidas, generalmente en menos de una hora. Las empresas que ofrecen servicios de Q-commerce pueden tener un modelo verticalmente integrado o pueden estar utilizando plataformas de entrega de terceros (logística subcontratada). Sus ventajas incluyen (i) una propuesta de valor única competitiva, (ii) potencial para obtener mayores márgenes de ganancia, (iii) mejor experiencia del cliente, (iv) disponibilidad garantizada de productos, (v) trazabilidad y (vi) escalabilidad. |

| Logística inversa | La logística inversa es un tipo de gestión de la cadena de suministro que mueve bienes desde los clientes de vuelta a los vendedores o fabricantes y puede involucrar principios de economía circular (3R): reciclaje, reutilización (revalorización, reventa), reducción o reparación. En este sentido, el comercio inverso (o recomercio) es la venta de artículos de segunda mano a través de marketplaces o canales de distribución físicos o en línea a compradores que los reutilizan, reciclan o revenden. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. Se considera que la inflación es parte de los precios, y el precio de venta promedio (ASP por sus siglas en inglés) varía a lo largo del período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción