Tamaño y Participación del Mercado de Alquiler de Automóviles en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

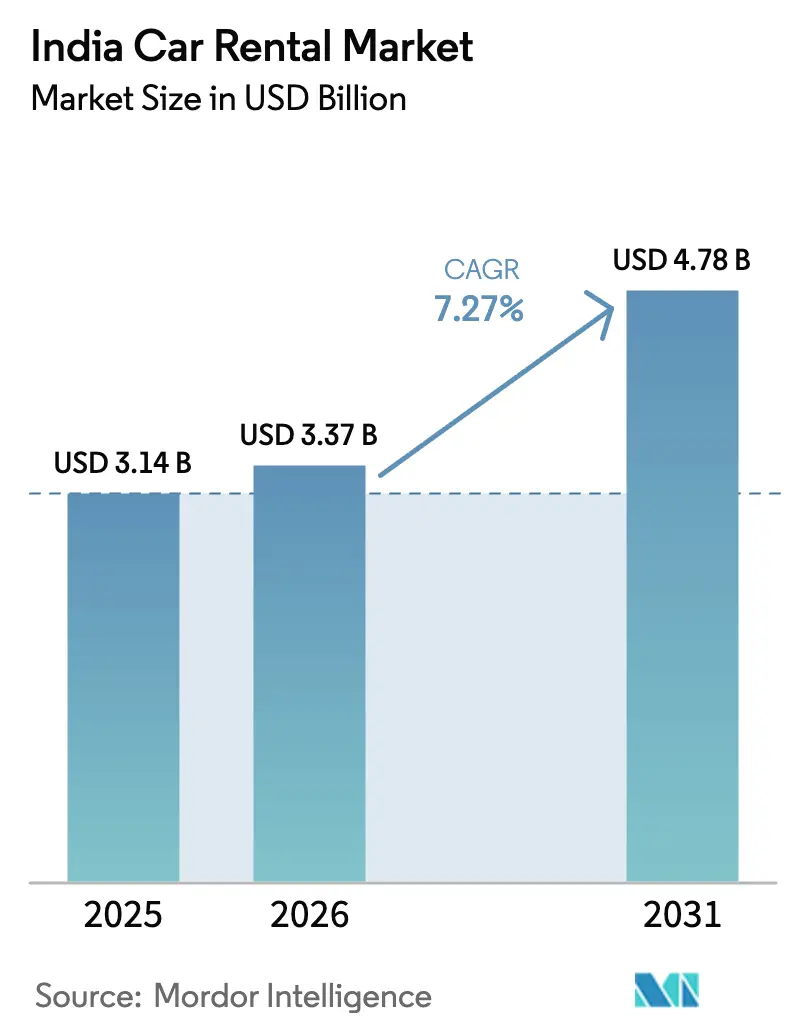

| Tamaño del mercado en el año base (2025) | 3.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.27% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Automóviles en India por Mordor Intelligence

Se espera que el tamaño del mercado de alquiler de automóviles en India crezca de USD 3.140 millones en 2025 a USD 3.370 millones en 2026, y se prevé que alcance USD 4.780 millones en 2031 a una CAGR del 7,27% durante el período 2026-2031. La reapertura económica, la mejora de las autopistas y una política fiscal favorable mantienen la demanda resiliente incluso cuando los viajeros sensibles al precio examinan detenidamente sus presupuestos de movilidad. Los operadores organizados continúan consolidando flotas pequeñas, incorporando características de seguridad estandarizadas y herramientas de reserva digital a una base de clientes más amplia. La penetración de teléfonos inteligentes que supera el 80% entre los adultos urbanos ha impulsado las reservas en línea por encima de los dos tercios de todas las reservaciones, mientras que los modelos de suscripción ayudan a los compradores corporativos a evitar desembolsos de capital inicial. Los incentivos de política para la adopción de vehículos eléctricos y la simplificación de permisos interestatales brindan al mercado de alquiler de automóviles en India vectores de crecimiento adicionales a pesar de las presiones de costos a corto plazo derivadas de la inflación en seguros.

Conclusiones Clave del Informe

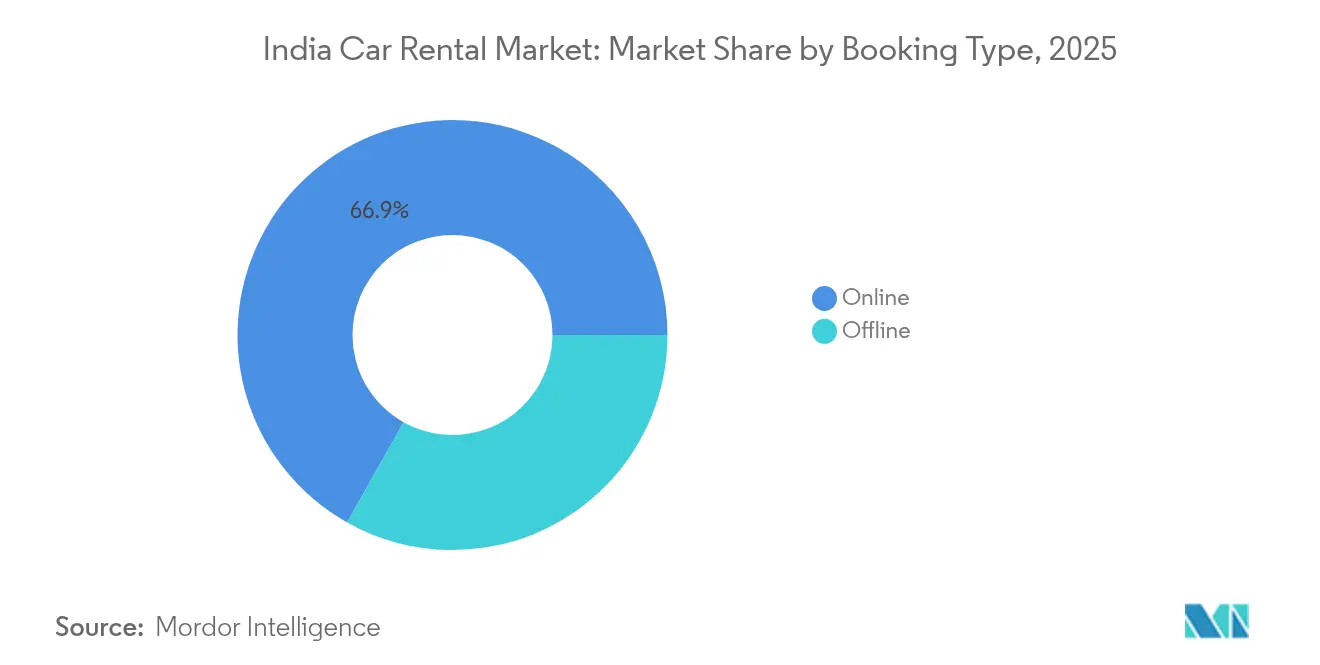

- Por tipo de reserva, los canales en línea controlaron una participación del 66,85% del mercado de alquiler de automóviles en India en 2025, y se proyecta que se expandan a una CAGR del 7,60% durante el período de pronóstico (2026-2031).

- Por aplicación, el turismo representó una participación del 57,74% del mercado de alquiler de automóviles en India en 2025, mientras que el desplazamiento y la movilidad diaria se proyectan para crecer a una CAGR del 8,42% durante el período de pronóstico (2026-2031).

- Por modelo de servicio, la conducción con chofer controló una participación del 56,12% del mercado de alquiler de automóviles en India en 2025, mientras que el segmento de autoconducción se espera que registre una CAGR del 7,92% durante el período de pronóstico (2026-2031).

- Por clase de vehículo, los automóviles económicos/de presupuesto controlaron una participación del 71,88% del mercado de alquiler de automóviles en India en 2025, mientras que el segmento de lujo/premium se espera que registre una CAGR del 8,82% durante el período de pronóstico (2026-2031).

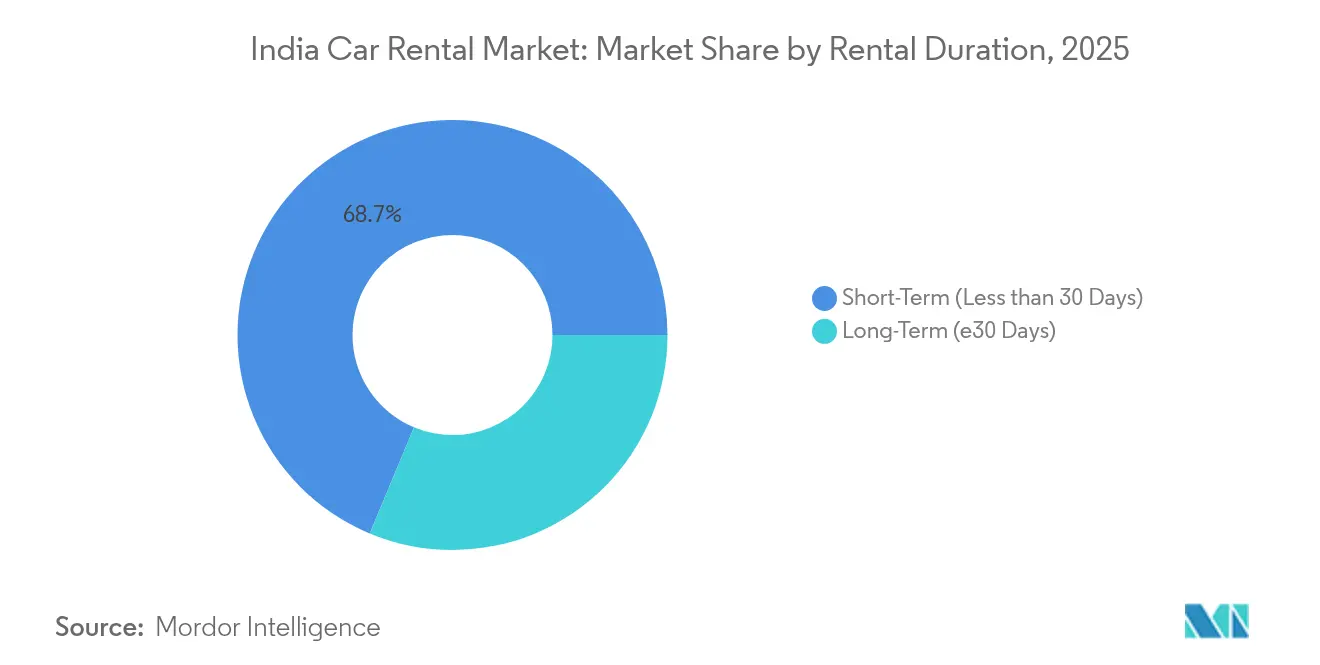

- Por duración del alquiler, los alquileres a corto plazo dominaron el mercado de alquiler de automóviles en India, con una participación del 68,71% en 2025, mientras que las suscripciones a largo plazo están preparadas para una CAGR del 9,18% durante el período de pronóstico (2026-2031).

- Por canal de alquiler, los alquileres fuera del aeropuerto controlaron el 76,10% de la participación del mercado de alquiler de automóviles en India en 2025, mientras que los alquileres en aeropuerto se proyectan para expandirse a una CAGR del 8,39% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alquiler de Automóviles en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Flujo Turístico Impulsa el Mercado Interno | +1.8% | Principales metrópolis y circuitos turísticos | Mediano plazo (2-4 años) |

| Las Empresas Impulsan la Movilidad de la Economía Gig | +1.5% | Ciudades metropolitanas y centros industriales | Mediano plazo (2-4 años) |

| Las Reservas por Aplicación Móvil Aumentan | +1.2% | Ciudades de Nivel I en expansión hacia el Nivel II/III | Corto plazo (≤ 2 años) |

| Las Flotas de Vehículos Eléctricos Crecen Mediante Incentivos | +0.9% | Estados con políticas de apoyo | Largo plazo (≥ 4 años) |

| El GST y los Permisos Impulsan los Viajes Interestatales | +0.7% | Corredores nacionales | Corto plazo (≤ 2 años) |

| Los Alquileres Se Integran con los Ecosistemas de Viaje | +0.6% | Aeropuertos y centros de tránsito | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Flujo Turístico Doméstico y de Entrada

Se proyecta que los turistas nacionales impulsen un considerable crecimiento de ingresos para las empresas de turismo en el año fiscal 25, lo que lleva a las empresas de alquiler a desplegar una flota adicional en destinos espirituales, costeros y patrimoniales. Los alquileres flexibles de corta duración resultan atractivos para los viajeros que buscan itinerarios de "microturismo" que el transporte público no puede cubrir. La ocupación hotelera que se aproxima al 68% en 2024 reactiva las sinergias entre el transporte aeroportuario y terrestre. Los eventos de pequeña y mediana escala y el aumento constante en la demanda de reuniones amplían las tasas de utilización entre semana, amortiguando la volatilidad estacional. La inversión del gobierno en carreteras, conectividad ferroviaria y marketing de destinos multiplica la demanda de alquiler de automóviles legalmente conformes y habilitados tecnológicamente.

Crecimiento de los Viajes Corporativos y la Demanda de Movilidad de la Economía Gig

Se proyecta que el sector de viajes de negocios de India se recupere a los niveles de gasto previos a 2019 en 2025. En 2024, el gasto en viajes de negocios en India alcanzó un estimado de USD 38.300 millones, posicionándola como el 8.° mercado más grande a nivel mundial y el 4.° en la región de Asia-Pacífico (APAC), según la Asociación Mundial de Viajes de Negocios (GBTA). El trabajo híbrido ha aumentado la necesidad de transporte esporádico pero de primera categoría de puerta a puerta, a medida que las empresas reducen los contratos de chofer a largo plazo. Los servicios de transporte de empleados y alquiler de automóviles con chofer actualmente penetran solo una quinta parte de una oportunidad estimada en INR 1 lakh crore, dejando un amplio espacio para los participantes organizados. Los trabajadores de la economía gig prefieren paquetes diarios o semanales que combinan kilómetros ilimitados con tarifas predecibles, generando un nuevo nicho de duración media dentro del mercado de alquiler de automóviles en India. El enrutamiento impulsado por inteligencia artificial ayuda a los operadores a cumplir los objetivos de puntualidad a pesar de la congestión urbana.

Creciente Penetración de Plataformas de Reserva Basadas en Aplicaciones Móviles

Las integraciones como la alianza de Zoomcar con Mappls permiten a los usuarios localizar vehículos cercanos, comparar tarifas y completar el pago dentro de una única interfaz de navegación. Las funciones de suscripción denominadas "Conduce Más, Paga Menos" fomentan compromisos de varios meses, mejorando la utilización de la flota. Los selectores de modelos basados en inteligencia artificial eliminan la ambigüedad de larga data de las categorías de "Sedán" o "SUV", brindando a los viajeros certeza sobre el espacio del maletero, las calificaciones de seguridad y las características de infoentretenimiento. Los listados entre pares amplían la oferta en ciudades más pequeñas sin compras de activos, ampliando el mercado de alquiler de automóviles en India mientras mantiene los gastos generales ligeros para los operadores de plataformas. Se espera que los procesos de reserva integrados en aplicaciones de aerolíneas, trenes y hoteles capten alquileres por impulso incrementales en los próximos dos años.

Adopción de Vehículos Eléctricos en Flotas de Alquiler Impulsada por los Incentivos FAME II

El Plan PM E-DRIVE vigente hasta marzo de 2026 reembolsa hasta INR 10.000 por kilovatio-hora para vehículos eléctricos comerciales que califiquen, compensando entre el 15 y el 20% del costo inicial [1]"Directrices del Plan PM E-DRIVE," Dirección de Industrias Pesadas, india.gov.in. La propuesta de Maharashtra de eximir a los vehículos eléctricos del pago de peajes en autopistas tiene como objetivo reducir los costos para los operadores en rutas interurbanas. En señal de confianza de la industria, están surgiendo alianzas privadas, como el respaldo de un gigante energético a miles de estaciones de carga para vehículos compartidos. Sin embargo, el país enfrenta una escasez de cargadores públicos, operando solo una fracción de los millones proyectados como necesarios para finales de la década. En consecuencia, las empresas de alquiler están concentrando estratégicamente sus flotas de vehículos eléctricos en Delhi, Bengaluru y Bombay, en consonancia con las áreas de mayor densidad de carga y demanda corporativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presencia Limitada en Ciudades de Nivel I | -1.4% | Ciudades de Nivel II/III a nivel nacional | Mediano plazo (2-4 años) |

| Los Servicios de Transporte por Aplicación Socavan los Alquileres de Varios Días | -1.1% | Áreas metropolitanas con densas flotas de transporte por aplicación | Corto plazo (≤ 2 años) |

| La Alta Carga de Cumplimiento Normativo Afecta a los Operadores de Flotas | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| La Escasa Red de Carga para Vehículos Eléctricos Perjudica los Alquileres | -0.6% | Regiones no metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presencia Limitada Más Allá de las Ciudades de Nivel I

Ecos (India) Mobility obtiene el 60% de su facturación de tan solo cuatro metrópolis, lo que pone de relieve la dificultad de escalar la calidad del servicio en mercados más pequeños donde los proveedores de mantenimiento y la cobertura de asistencia en carretera siguen siendo limitados. Los impuestos locales fragmentados, las categorías de licencias de conducir divergentes y las brechas en la conectividad aeroportuaria se combinan para elevar el tamaño de flota de equilibrio en las ciudades de Nivel II. Sin embargo, la propiedad de automóviles usados está aumentando rápidamente en estas ciudades, lo que señala una demanda latente que los alquileres organizados podrían liberar a través de asociaciones de franquicia y flotas entre pares con activos ligeros.

Ventaja de Precio de los Servicios de Transporte por Aplicación Frente a los Alquileres de Varios Días

Las plataformas de transporte por aplicación pueden ofrecer viajes de punto a punto a tarifas por kilómetro entre un 10 y un 30% inferiores a las tarifas de alquiler por día completo, especialmente durante las horas de menor demanda, cuando los precios dinámicos se mantienen moderados. Su modelo de conductores con costos variables elimina los gastos generales del tiempo inactivo, lo que permite emitir frecuentes cupones de descuento que atraen a los viajeros sensibles al precio y los alejan de los paquetes de varios días. La facturación según el uso se alinea con los hábitos de viaje urbano esporádico, reduciendo la necesidad percibida de conservar un vehículo durante todo el día. Los operadores de alquiler de automóviles tienen dificultades para igualar estas tarifas de referencia, ya que los paquetes diarios deben absorber el estacionamiento, el seguro y los salarios mínimos del conductor incluso mientras el vehículo está estacionado. La creciente adopción de pases de viaje compartido e integraciones de billeteras corporativas desplaza aún más las comparaciones de precios a favor de los taxis por aplicación, dejando a las flotas de alquiler con menor utilización entre semana y una mayor dependencia de los picos de turismo de fin de semana para proteger los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Reserva: Las Plataformas en Línea Consolidan el Control

El mercado de alquiler de automóviles en India representa una participación del 66,85% en el Mercado de Alquiler de Automóviles en India en 2025, con reservas a través de sitios web o aplicaciones, que se espera crezcan a una CAGR del 7,60% durante el período de pronóstico (2026-2031). Las integraciones de plataformas con suites de navegación reducen la fricción en el descubrimiento y retroalimentan los datos a los algoritmos de planificación de flotas. Los mostradores fuera de línea persisten en los centros ferroviarios, donde los viajeros espontáneos prefieren la asistencia humana, pero los quioscos automatizados y los desbloqueos con código QR están cerrando rápidamente la brecha de comodidad.

Los motores entre pares diversifican la composición de la flota y penetran en urbanizaciones y parques tecnológicos donde los puntos de venta de alquiler tradicionales están ausentes. Los chatbots de inteligencia artificial gestionan la mayoría de las consultas de servicio, reduciendo significativamente el tiempo promedio de resolución. Las campañas de reembolso vinculadas a billeteras electrónicas atraen a los viajeros de presupuesto ajustado, mientras que los paquetes de suscripción con actualizaciones de teléfonos inteligentes señalan alianzas intersectoriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Aplicación: La Demanda de Desplazamiento Supera al Turismo de Ocio

El turismo aún representó una participación del 57,74% en el Mercado de Alquiler de Automóviles en India en 2025, pero los paquetes de desplazamiento entre semana muestran la trayectoria más rápida con una CAGR del 8,42% durante el período de pronóstico (2026-2031), a medida que los habitantes de las ciudades se alejan de la propiedad privada de vehículos. La participación del mercado de alquiler de automóviles en India correspondiente al desplazamiento podría aumentar significativamente para finales de la década, reduciendo la brecha con los segmentos de ocio. Los acuerdos de alquiler organizado vinculados a plataformas de viajes corporativos garantizan precios predecibles y el cumplimiento del deber de cuidado.

El turismo espiritual y la cultura del "microturismo" alargan los picos de temporada, suavizando la utilización de la flota a lo largo de los trimestres. Mientras tanto, el crecimiento de las micro, pequeñas y medianas empresas se traduce en demanda de traslados con chofer para transportar al personal entre fábricas suburbanas y nodos de tránsito. Los pases de suscripción diarios agrupan cuatro viajes intraurbanos bajo un límite fijo de kilómetros, lo que refleja el packaging creativo de los operadores.

Por Modelo de Servicio: La Autoconducción Continúa Erosionando la Dependencia del Chofer

Los viajes conducidos con chofer tuvieron una participación del 56,12% en el Mercado de Alquiler de Automóviles en India en 2025. Aun así, se prevé que las reservas de autoconducción crezcan a una CAGR del 7,92% durante el período de pronóstico (2026-2031), a medida que las aplicaciones de navegación y las transmisiones automáticas simplifican la conducción por cuenta propia. Los actores del mercado de alquiler de automóviles en India están modernizando las flotas con telemática que monitorea la velocidad, el consumo de combustible y el comportamiento del conductor, reduciendo el uso indebido y las reclamaciones de seguros.

Los híbridos de suscripción combinan la flexibilidad de la autoconducción con la disponibilidad de conductor a pedido para tramos selectos, difuminando las líneas entre categorías. Los lanzamientos de taxis premium con motores de coincidencia de vehículos basados en inteligencia artificial permiten a los pasajeros garantizar modelos exactos, elevando los ingresos medios por viaje. La obtención de activos ligeros —donde los proveedores poseen el 94% de los vehículos— mantiene los balances ágiles y apoya los despliegues geográficos rápidos.

Por Tipo de Vehículo: Repunte del Segmento Premium en un Núcleo Económico

Los modelos económicos representaron una participación del 71,88% en el Mercado de Alquiler de Automóviles en India en 2025. Aun así, los vehículos de lujo y premium registran una CAGR del 8,82% durante el período de pronóstico (2026-2031) debido al aumento de los ingresos disponibles y las actualizaciones corporativas. El despliegue planificado de flotas de automóviles 100% conectados por parte de varios actores incorporará características de infoentretenimiento y ADAS a las clases de segmento medio, reduciendo la brecha experiencial. Se proyecta que el tamaño de los automóviles premium en el mercado de alquiler de automóviles en India se triplique entre 2025 y 2030.

Los SUV dominan los alquileres de ocio y negocios, captando a clientes que valoran la altura libre al suelo y la capacidad de equipaje en las autopistas interurbanas. La adopción de vehículos eléctricos sigue inclinándose hacia los subsegmentos premium porque los elevados precios de venta se alinean mejor con las estructuras tarifarias premium y los objetivos de ESG corporativos.

Por Duración del Alquiler: Los Paquetes a Largo Plazo Transforman la Mezcla de Ingresos

Los alquileres a corto plazo de menos de 30 días representaron una participación del 68,71% en el Mercado de Alquiler de Automóviles en India en 2025, pero se pronostica que las suscripciones de varios meses elevarán la proporción a largo plazo a una CAGR del 9,18% durante el período de pronóstico (2026-2031). Las corporaciones consideran los arrendamientos operativos como una cobertura frente a las fluctuaciones del valor residual y los cambios regulatorios. Se proyecta que el tamaño del mercado de alquiler de automóviles en India generado por los paquetes a largo plazo se duplique para 2030.

Los profesionales de la economía gig se suscriben en ciclos de 28 días, lo que permite kilómetros intraurbanos ilimitados, reforzando la utilización entre semana. Los motores de precios dinámicos ajustan los depósitos y los cargos por kilómetro en función de las puntuaciones de crédito y el comportamiento de conducción verificado mediante telemática, premiando el uso seguro con renovaciones más bajas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Alquiler: Los Aeropuertos se Recuperan, Fuera del Aeropuerto Conserva la Mayor Parte

Los puntos de recogida fuera del aeropuerto aún representan el 76,10% de la participación en el Mercado de Alquiler de Automóviles en India en 2025, debido a los alquileres más bajos y la ubicación flexible de los puntos de venta. Sin embargo, los mostradores en aeropuerto registran una CAGR del 8,39% durante el período de pronóstico (2026-2031), a medida que las llegadas internacionales se recuperan. Los participantes del mercado de alquiler de automóviles en India despliegan taquillas de autoservicio que reducen el tiempo de entrega a menos de cinco minutos, cumpliendo con los ajustados horarios de conexión.

La iniciativa Bharatmala del gobierno ha abierto nuevos corredores de seis carriles que canalizan a los turistas directamente desde las pistas de aterrizaje hasta los emergentes centros de ocio, elevando las reservas de ida con origen en el aeropuerto. Los operadores fuera del aeropuerto responden lanzando entrega a domicilio gratuita dentro de un radio de 15 km, aprovechando grupos de conductores compartidos para optimizar las rutas.

Análisis Geográfico

Los ingresos siguen siendo altamente metropolitanos: Mumbai, Delhi, Bengaluru e Hyderabad representan una parte importante del mercado de alquiler de automóviles en India, aunque cubren menos del 4% de las ciudades atendidas. Cada metrópolis registra niveles de penetración superiores a 35 automóviles por cada 10.000 habitantes, frente a menos de 5 en las ciudades de Nivel II. Proyectos interestatales como la Autopista Delhi-Mumbai reducen los tiempos de tránsito en 12 horas, estimulando los alquileres de ida y ampliando los radios de captación de los proveedores urbanos. Las normas de agregador de Maharashtra, vigentes desde octubre de 2025, armonizan las tarifas entre los operadores en línea y fuera de línea, impulsando la confianza del consumidor y los registros formales de flotas.

Los conglomerados de segundo nivel —Ahmedabad, Kochi, Chandigarh y Lucknow— muestran un crecimiento de dos dígitos a medida que se materializan la expansión aeroportuaria y las inversiones en cartera hotelera. Sin embargo, la infraestructura de carga irregular limita el despliegue de vehículos eléctricos fuera de las metrópolis; menos de 400 cargadores públicos operan en todas las ubicaciones de Nivel II combinadas. Los incentivos estatales, como las exenciones del impuesto de circulación en Gujarat y los descuentos en peajes en Maharashtra, reducen los costos operativos, pero siguen siendo inconsistentes a nivel nacional.

Los circuitos turísticos de Uttarakhand, Rajasthan y Goa muestran una demanda robusta los fines de semana; los operadores por tanto documentan una utilización de kilómetros entre un 30 y un 40% por encima del promedio en los bloques de viernes a lunes. Los corredores espirituales que abarcan Varanasi, Ayodhya y Puri experimentan picos durante los períodos festivos, lo que da lugar a estrategias de reposicionamiento de flotas. El programa prioritario de carreteras rurales del gobierno complementa las autopistas al conectar las aldeas con las carreteras arteriales, permitiendo a los operadores ofrecer extensiones de última milla y acceder a nuevos segmentos de visitantes.

Panorama Competitivo

El mercado de alquiler de automóviles en India está fragmentado. Las recientes movidas de consolidación —la participación mayoritaria de MakeMyTrip en Savaari y la adquisición de Revv por parte de CarDekho— reflejan un giro estratégico hacia las economías de escala y las superaplicaciones de múltiples servicios [3]"MakeMyTrip Adquiere Participación en Savaari," Economic Times, economictimes.indiatimes.com. Los actores establecidos mejoran la diferenciación a través de la planificación de flotas con inteligencia artificial, el mantenimiento preventivo basado en el Internet de las Cosas y las suscripciones personalizables. El gasto en tecnología promedia entre el 5 y el 6% de los ingresos, cubriendo pilas de telemática propietaria y motores de reserva nativos en la nube.

Los agregadores de transporte por aplicación ingresan a los segmentos de alquiler de varios días, aprovechando las redes de conductores cautivos y los datos. Los operadores de alquiler tradicionales contrarrestan con flotas obtenidas de proveedores para mantenerse ligeros en activos y ágiles geográficamente. Los clientes corporativos demandan cada vez más transporte conforme con criterios de ESG; en respuesta, los proveedores se comprometen a desplegar el 25% de unidades eléctricas para 2027. Las alianzas con fabricantes de equipos originales nacionales aceleran la disponibilidad de activos eléctricos, mientras que las estaciones de intercambio de baterías compartidas reducen la ansiedad por la autonomía.

Las regulaciones estatales de tarifas y seguridad elevan los umbrales de cumplimiento que podrían desplazar a las microflotas del mercado, impulsando indirectamente la participación de mercado hacia plataformas más grandes. Sin embargo, la lealtad del cliente sigue siendo fluida, dependiendo de la calidad del vehículo y la transparencia de la reserva más que del legado de la marca. El capital de inversión fluye hacia competidores centrados en la tecnología que enfatizan los paquetes de suscripción y las API integradas para portales de viajes.

Líderes de la Industria de Alquiler de Automóviles en India

Zoomcar

Revv

Ola Drive

Avis India

Myles

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Abril de 2025: GoWheelo, la principal plataforma de alquiler de motocicletas en India, se expandió hacia el alquiler de vehículos de cuatro ruedas bajo una identidad de marca unificada, con el objetivo de posicionarse como un socio integral de movilidad urbana.

- Diciembre de 2024: Zoomcar introdujo "Zoomcar Cabs" en Bengaluru, ofreciendo selección de vehículos con inteligencia artificial para períodos de dos horas a 30 días.

- Septiembre de 2024: Zoomcar y Mappls MapmyIndia integraron la reserva directa de alquiler de automóviles dentro de la aplicación de navegación Mappls, cubriendo 99 ciudades.

- Marzo de 2024: Eco Mobility amplió su presencia en alquiler de automóviles corporativos a 10 ciudades adicionales, con el objetivo de prestar servicio en 125 ciudades para el año fiscal 2025.

Alcance del Informe del Mercado de Alquiler de Automóviles en India

El alquiler de automóviles se refiere a un servicio mediante el cual una empresa operadora de flotas de vehículos presta automóviles a clientes por un período específico a un costo predefinido. El mercado de alquiler de automóviles está compuesto por una amplia gama de empresas involucradas en la prestación de servicios de alquiler de vehículos a sus clientes en toda India.

El mercado de alquiler de automóviles en India está segmentado por tipo de reserva, tipo de aplicación, tipo de vehículo y duración del alquiler. Por tipo de reserva, el mercado se segmenta en en línea y fuera de línea. Por tipo de aplicación, el mercado se segmenta en turismo y desplazamiento. Por tipo de vehículo, el mercado se segmenta en automóviles de lujo/premium y automóviles económicos/de presupuesto. Por duración del alquiler, el mercado se segmenta en corto plazo y largo plazo.

El informe ofrece el tamaño del mercado y el valor de pronóstico (USD) para todos los segmentos anteriores.

| En Línea |

| Fuera de Línea |

| Turismo |

| Desplazamiento / Movilidad Diaria |

| Autoconducción |

| Conducción con Chofer |

| Arrendamiento Corporativo / Suscripción |

| Automóviles de Lujo / Premium |

| Automóviles Económicos / de Presupuesto |

| Corto Plazo (Menos de 30 Días) |

| Largo Plazo (Mayor que/igual a 30 Días) |

| Aeropuerto |

| Fuera del Aeropuerto |

| Por Tipo de Reserva | En Línea |

| Fuera de Línea | |

| Por Tipo de Aplicación | Turismo |

| Desplazamiento / Movilidad Diaria | |

| Por Modelo de Servicio | Autoconducción |

| Conducción con Chofer | |

| Arrendamiento Corporativo / Suscripción | |

| Por Tipo de Vehículo | Automóviles de Lujo / Premium |

| Automóviles Económicos / de Presupuesto | |

| Por Duración del Alquiler | Corto Plazo (Menos de 30 Días) |

| Largo Plazo (Mayor que/igual a 30 Días) | |

| Por Canal de Alquiler | Aeropuerto |

| Fuera del Aeropuerto |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de alquiler de automóviles en India hasta 2031?

Se anticipa que avance a una CAGR del 7,27%, llevando los ingresos de USD 3.370 millones en 2026 a USD 4.780 millones en 2031.

¿Qué canal de reserva domina actualmente las reservas nacionales de alquiler de automóviles?

Las plataformas en línea captaron el 66,85% de las reservas de 2025 y se proyecta que amplíen esa ventaja.

¿Qué papel desempeñarán los vehículos eléctricos en los próximos cinco años?

La adopción de vehículos eléctricos debería acelerarse a medida que los incentivos FAME II y PM E-DRIVE reduzcan el gasto de capital, aunque la densidad de carga fuera de las metrópolis sigue siendo una limitación.

¿Qué segmento de clientes impulsa el crecimiento más rápido en la duración del alquiler?

Se prevé que las suscripciones a largo plazo vinculadas a usuarios corporativos y de la economía gig crezcan a una CAGR del 9,18%, superando los alquileres de ocio a corto plazo.

Última actualización de la página el: