Tamaño y participación del mercado de financiamiento de vehículos eléctricos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

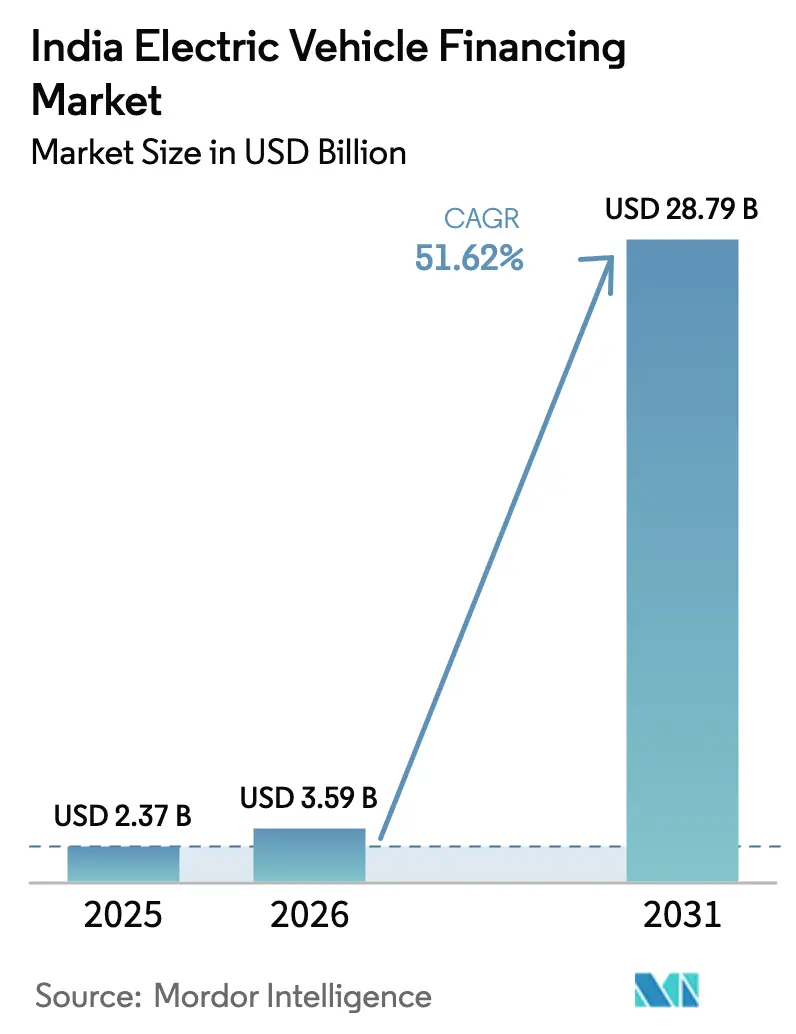

| Tamaño del mercado en el año base (2025) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 51.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de financiamiento de vehículos eléctricos de India por Mordor Intelligence

El tamaño del mercado de financiamiento de vehículos eléctricos de India en 2026 se estima en USD 3,59 mil millones, con un crecimiento desde el valor de 2025 de USD 2,37 mil millones y proyecciones para 2031 que muestran USD 28,79 mil millones, con una tasa de crecimiento del 51,62% de CAGR durante 2026-2031. El aumento de los subsidios gubernamentales, el rápido crecimiento de los préstamos digitales y los ambiciosos objetivos de electrificación para las flotas de dos y tres ruedas están convergiendo para desbloquear volúmenes de demanda de crédito sin precedentes. Los paquetes de incentivos a nivel estatal en Maharashtra, Gujarat y Karnataka amplían el apoyo federal y han creado focos localizados de préstamos. Los prestamistas fintech están utilizando la suscripción impulsada por IA para reducir los tiempos de aprobación de semanas a minutos, erosionando el dominio tradicional de los bancos. El capital institucional se está concentrando a través de bonos verdes y vehículos de financiamiento mixto, que están reduciendo el costo general del capital incluso a medida que aumentan los volúmenes de crédito. La mayor certeza política a través del esquema PM E-DRIVE y los nuevos límites de Préstamos al Sector Prioritario del Reserve Bank of India reducen aún más las primas de riesgo y fomentan la innovación de productos en el mercado de financiamiento de vehículos eléctricos de India.

Conclusiones clave del informe

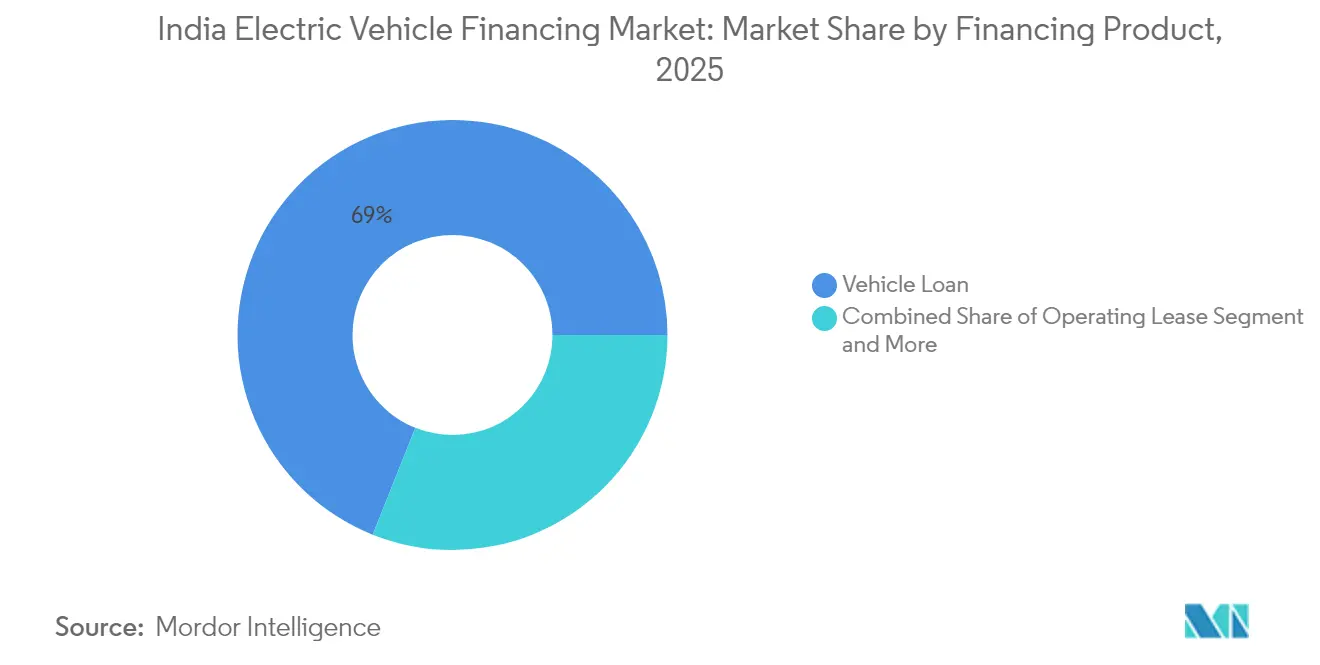

- Por producto de financiamiento, los préstamos vehiculares representaron el 68,95% de la participación del mercado de financiamiento de vehículos eléctricos de India en 2025, mientras que se prevé que los arrendamientos operativos registren la CAGR más rápida del 53,47% hasta 2031.

- Por tipo, los vehículos nuevos representaron el 64,72% de la participación del mercado de financiamiento de vehículos eléctricos de India en 2025, mientras que se prevé que los vehículos usados registren la CAGR más rápida del 54,18% hasta 2031.

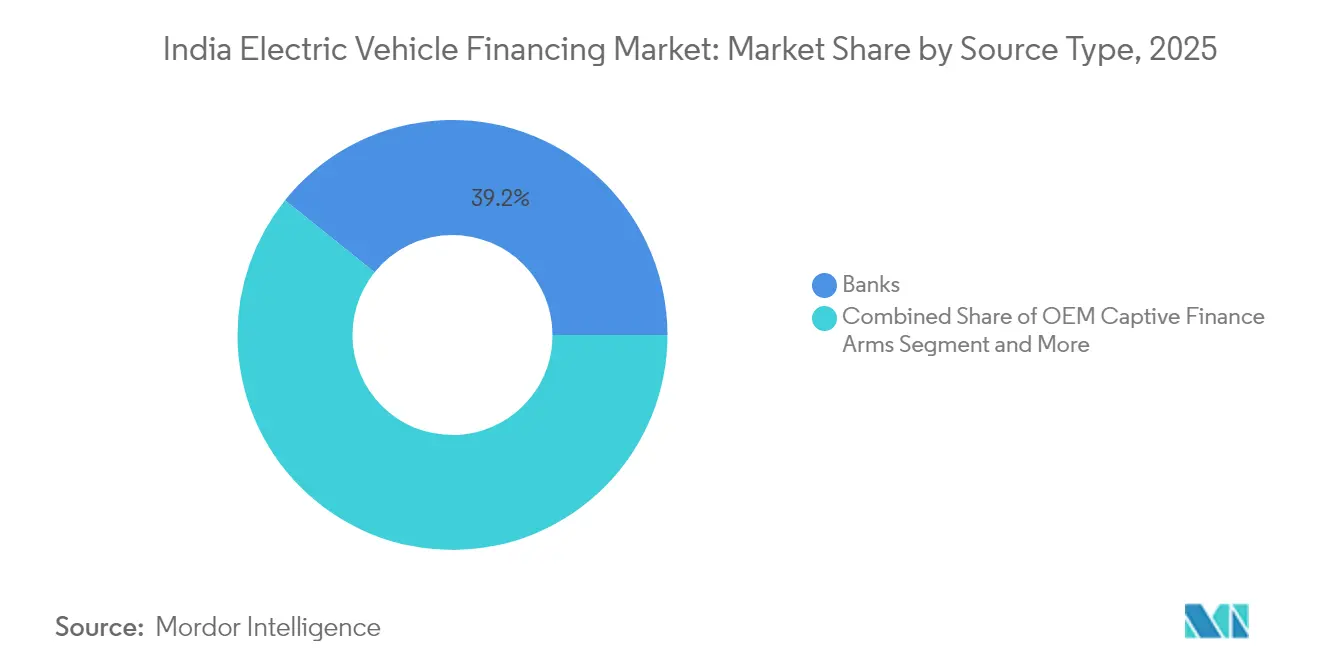

- Por tipo de fuente, los bancos dominaron con una participación del 39,21% del tamaño del mercado de financiamiento de vehículos eléctricos de India en 2025; las empresas fintech avanzan a una CAGR del 52,74% hasta 2031.

- Por tipo de vehículo, los vehículos de dos ruedas lideraron con una participación del 45,90% del tamaño del mercado de financiamiento de vehículos eléctricos de India en 2025, mientras que se proyecta que los vehículos de tres ruedas registren la CAGR más sólida del 53,66% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de financiamiento de vehículos eléctricos de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Subsidios e incentivos para vehículos eléctricos | +10.5% | Nacional, más intenso en Maharashtra, Gujarat, Karnataka | Mediano plazo (2-4 años) |

| La reducción del costo de las baterías impulsa los vehículos eléctricos | +8.2% | Centros de manufactura en Gujarat, Tamil Nadu | Largo plazo (≥ 4 años) |

| Las empresas electrifican sus flotas rápidamente | +7.8% | Delhi NCR, Bombay, Bangalore, Hyderabad | Corto plazo (≤ 2 años) |

| Las plataformas fintech impulsan los préstamos digitales | +6.3% | Nacional, adopción temprana en ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| El financiamiento de Batería como Servicio se expande | +4.1% | Zonas piloto: Delhi, Bombay, Pune, Chennai | Largo plazo (≥ 4 años) |

| Los bonos verdes reducen los costos de capital | +3.2% | Nacional, segmentos de préstamos corporativos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios gubernamentales e incentivos fiscales para vehículos eléctricos

El presupuesto de INR 10.900 crores (USD 1,31 mil millones) del esquema PM E-DRIVE hasta 2028 reembolsa directamente a los fabricantes, lo que elimina la brecha de liquidez que anteriormente obligaba a los compradores a solicitar préstamos con montos principales más elevados. Maharashtra añade un subsidio adicional de INR 930 por kWh de capacidad de batería, reduciendo efectivamente los costos de interés entre 200 y 300 puntos básicos para los prestatarios elegibles [1]"Directrices de Préstamos al Sector Prioritario 2025," Reserve Bank of India, rbi.org.in. La duración de la política hasta 2028 ofrece a los prestamistas un horizonte predecible para fijar precios de productos multianuales con confianza. Las aprobaciones exprés a nivel estatal reducen los ciclos de documentación, fomentando aún más el crecimiento dentro del mercado de financiamiento de vehículos eléctricos de India.

La caída de los costos de las baterías acelera la adopción de vehículos eléctricos

Los precios promedio de los paquetes de baterías cayeron de USD 137 por kWh en 2024 a un pronóstico de USD 89 por kWh para 2030, reduciendo los precios iniciales de los vehículos y mejorando las relaciones préstamo-valor. La producción localizada bajo el esquema de Incentivos Vinculados a la Producción reduce la dependencia de las importaciones, lo que resulta en precios en rupias más estables y permite productos a tasa fija con menores costos de cobertura cambiaria. Los vehículos de dos y tres ruedas, en los que las baterías representan hasta el 40% del costo total en carretera, sienten el mayor impacto, ampliando los grupos de prestatarios y agrandando el tamaño del mercado de financiamiento de vehículos eléctricos de India.

Electrificación rápida de flotas por parte de empresas de comercio electrónico y logística

Los grandes agregadores están encargando miles de vehículos eléctricos para reducir los costos de entrega y cumplir con sus compromisos de sostenibilidad. Los operadores comerciales solicitan préstamos de INR 2,5-4 millones por lote de vehículos, aproximadamente el triple del monto de un préstamo minorista, lo que ofrece mayores ingresos por comisiones y oportunidades de garantía respaldada por activos. Los datos de uso provenientes de la telemetría alimentan los motores de riesgo de los prestamistas, reduciendo las tasas de incumplimiento y atrayendo financiamiento institucional convencional hacia el mercado de financiamiento de vehículos eléctricos de India.

Plataformas de préstamos digitales habilitadas por fintech

Los prestamistas digitales aprovechan los pagos de servicios públicos, las recargas móviles y los recibos de comercio electrónico para calificar a clientes con historial crediticio escaso, elevando las tasas de aprobación entre un 60 y un 70% por encima de los promedios bancarios. Los datos en tiempo real sobre el estado de la batería informan los ajustes dinámicos de tasas, alineando las obligaciones de intereses con el rendimiento del activo. El entorno de pruebas del Reserve Bank of India permite a las empresas pilotear la integración de seguros basados en uso, fortaleciendo la certeza del flujo de caja y expandiendo la frontera de productos de la industria de financiamiento de vehículos eléctricos de India.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Valores inciertos de vehículos eléctricos usados | -4.5% | Nacional, más pronunciado en ciudades de Nivel 2 y Nivel 3 | Mediano plazo (2-4 años) |

| Infraestructura pública limitada de carga de vehículos eléctricos | -3.8% | Zonas rurales y semiurbanas, norte y este | Largo plazo (≥ 4 años) |

| Falta de diagnóstico estandarizado del estado de la batería | -2.1% | A nivel nacional, todos los segmentos | Mediano plazo (2-4 años) |

| Las revisiones frecuentes de políticas aumentan los costos | -1.7% | Nacional, mayor impacto para los prestamistas más pequeños | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Valores residuales inciertos para vehículos eléctricos usados

El historial limitado de transacciones lleva a los prestamistas a descontar los valores de garantía al 60-70% de la factura, en comparación con el 80-85% para los vehículos de combustión interna [2]"Baterías de segunda vida y valor residual," Consejo de Energía, Medio Ambiente y Agua, ceew.org. Las herramientas propietarias de diagnóstico del estado de la batería dificultan la comparación entre marcas, lo que aumenta la fricción en la suscripción y ralentiza el ciclo secundario de financiamiento que de otro modo reciclaría capital en el mercado de financiamiento de vehículos eléctricos de India.

Cobertura limitada de infraestructura pública de carga

La densidad de estaciones fuera de las principales metrópolis promedia entre 0,1 y 0,3 unidades por 100 km², lo que limita la adopción en los corredores de transporte de carga. La escasa cobertura eleva los modelos de riesgo por ansiedad de autonomía, lo que lleva a los prestamistas a aplicar primas de riesgo más altas. Cubrir la brecha de financiamiento de USD 2.900 millones para los cargadores es fundamental para desbloquear la demanda rural latente y equilibrar la composición geográfica del mercado de financiamiento de vehículos eléctricos de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto de financiamiento: Los arrendamientos operativos ganan terreno

Los préstamos vehiculares representaron el 68,95% del tamaño del mercado de financiamiento de vehículos eléctricos de India en 2025, lo que refleja la arraigada preferencia de los compradores por la propiedad directa. Sin embargo, el impulso del crecimiento está cambiando: se proyecta que los arrendamientos operativos registren una CAGR del 53,47% hasta 2031, a medida que los gestores de flotas priorizan los modelos de activos ligeros. Las estructuras de arrendamiento limitan la presión sobre el balance, permiten a los operadores rotar hacia nuevas químicas de baterías y mitigan la incertidumbre sobre el valor residual, un punto de dolor persistente. Para los prestamistas, los flujos de efectivo predecibles del arrendamiento se alinean bien con las estructuras de titulización que están surgiendo en el mercado de financiamiento de vehículos eléctricos de India.

Los planes de suscripción agrupan el acceso, el mantenimiento y la carga en una sola tarifa, atendiendo a los viajeros urbanos que buscan flexibilidad. El financiamiento vinculado al intercambio de baterías difumina aún más la línea entre el servicio de movilidad y la propiedad de activos, lo que exige modelos de riesgo matizados. La claridad regulatoria bajo las normas revisadas de Préstamos al Sector Prioritario del Reserve Bank of India permite a los bancos contabilizar los activos por cobrar de arrendamientos operativos bajo las cuotas de energía renovable, mejorando la eficiencia del capital. A medida que crece la familiaridad, es probable que los arrendamientos operativos aumenten su participación en el mercado de financiamiento de vehículos eléctricos de India primero en los conglomerados metropolitanos, antes de extenderse a los bolsillos urbanos de Nivel 2.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo: El financiamiento de vehículos usados emerge

Las ventas de fábrica aseguraron el 64,72% de los desembolsos del mercado de financiamiento de vehículos eléctricos de India en 2025, pero el mercado secundario se está calentando con una CAGR proyectada del 54,18%. Los programas de vehículos usados certificados con extensiones de garantía desmitifican las preocupaciones sobre el estado de la batería y atraen a compradores de vehículos eléctricos por primera vez que no pueden acceder a los modelos nuevos. Los prestamistas están piloteando algoritmos que analizan métricas de Estado de Salud, ciclos de carga y kilometraje verificado por telemetría, lo que permite rangos más precisos de préstamo-valor y tasas competitivas dentro del mercado de financiamiento de vehículos eléctricos de India.

Los quioscos de diagnóstico mejorados en los patios de los concesionarios aceleran la valoración, haciendo viable el descubrimiento de precios basado en subastas en regiones semiurbanas. A medida que los grupos de datos de diagnóstico se amplían, los prestamistas anticipan una mejora en las tablas de valor residual, lo que debería comprimir las primas de riesgo y acelerar el volumen. La diversificación de cartera en vehículos usados también protege a los prestamistas contra las fluctuaciones de oferta en la producción de vehículos nuevos, añadiendo resiliencia a la industria de financiamiento de vehículos eléctricos de India.

Por tipo de fuente: Las empresas fintech disrumpen los modelos tradicionales

Los bancos retuvieron el 39,21% de la participación del mercado de financiamiento de vehículos eléctricos de India en 2025, aprovechando los depósitos de bajo costo y el alcance de sus sucursales. Sin embargo, los originadores fintech están superando este ritmo con una CAGR del 52,74%, captando a prestatarios nativos digitales a través de KYC biométrico, ejecución de firmas electrónicas y desembolso de fondos en menos de 24 horas. La calificación algorítmica de datos no tradicionales —flujos de monederos móviles, regularidad en el pago de facturas de servicios públicos e incluso calificaciones de conductores de servicios de transporte por aplicación— amplía la elegibilidad más allá de los segmentos de salario formal.

Las divisiones cautivas de los OEM integran el financiamiento en el punto de venta, combinando incentivos de tasas con paquetes de servicio que aseguran los ingresos posventa. Las compañías financieras no bancarias se enfocan en los microempresarios, utilizando cobranzas basadas en la comunidad para mantener tasas de morosidad inferiores al 3%. A medida que llega la escala, la titulización de carteras fintech está reduciendo el costo de los fondos, lo que permite precios cada vez más competitivos en todo el mercado de financiamiento de vehículos eléctricos de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de vehículo: Los vehículos de tres ruedas lideran el crecimiento

Los vehículos de dos ruedas continúan dominando con el 45,90% de la participación del mercado de financiamiento de vehículos eléctricos de India en 2025, impulsados por la asequibilidad y el uso ubicuo en las congestionadas ciudades de India. Los montos de los préstamos entre INR 0,8 y 1,5 lakh se adaptan a los apetitos de crédito minorista y mantienen bajas las tasas de morosidad. Sin embargo, los vehículos comerciales de tres ruedas son los de crecimiento más rápido con una CAGR del 53,66%, impulsados por la economía de la entrega de última milla que favorece la energía de batería sobre el diésel. Una mayor utilización diaria proporciona a los prestamistas datos telemétricos más ricos, lo que permite calendarios de reembolso vinculados al uso y ajustes dinámicos de tasas.

La adopción de automóviles de pasajeros sigue siendo urbana y de segmento premium, inhibida por las restricciones de estacionamiento y acceso a la carga. Sin embargo, las metrópolis de altos ingresos exhiben paquetes de financiamiento con instalación de cargador doméstico nocturno, reduciendo el inconveniente percibido. La heterogeneidad entre las clases de vehículos exige una suscripción finamente segmentada, una capacidad en la que los prestamistas fintech centrados en datos están creando nichos duraderos dentro del mercado de financiamiento de vehículos eléctricos de India.

Análisis geográfico

Maharashtra, Gujarat y Karnataka representaron conjuntamente una participación significativa de los desembolsos de préstamos de 2024, subrayando la coherencia de las políticas, los sólidos ingresos urbanos y los ecosistemas manufactureros. Maharashtra encabeza el liderazgo gracias a los subsidios adicionales para baterías y los reembolsos fiscales estatales expeditos. Gujarat capitaliza sus centros de ensamblaje de vehículos eléctricos y la logística portuaria, canalizando la demanda de crédito tanto minorista como comercial. La fuerza laboral tecnológica de Karnataka y su postura de apoyo a la innovación refuerzan la penetración en el segmento premium, contribuyendo a ampliar el tamaño del mercado de financiamiento de vehículos eléctricos de India.

Delhi NCR y Tamil Nadu están preparados para superar los promedios nacionales hasta 2030. Las restricciones de precios por congestión y las restricciones de circulación de pares e impares de Delhi proporcionan estímulos regulatorios, mientras que la base de proveedores y la orientación exportadora de Tamil Nadu aseguran vientos de cola en la producción. Los vehículos de financiamiento para el desarrollo, en particular el programa de reparto de riesgos de USD 200 millones del Fondo Verde para el Clima, reservan asignaciones para estos corredores de alto impacto, protegiendo a los prestamistas contra las oscilaciones de calidad de activos en las etapas iniciales.

Los estados emergentes como Rajastán, Madhya Pradesh y Uttar Pradesh registran un crecimiento previsto del 45-50% a pesar de la menor densidad de carga. Los programas de electrificación rural y la caída de los precios de las baterías están reduciendo el umbral de asequibilidad. Sin embargo, la banca en sucursales limitada y los menores ingresos formales hacen necesarios modelos de préstamos grupales o digitales asistidos por agentes. Una penetración exitosa aquí podría inclinar el mercado de financiamiento de vehículos eléctricos de India hacia una estructura regional más equilibrada para finales de la década.

Panorama competitivo

El mercado de financiamiento de vehículos eléctricos de India permanece moderadamente fragmentado. Los bancos se apoyan en sus franquicias de clientes heredadas y en la infraestructura de cumplimiento normativo, pero sus procesos manuales alargan los tiempos de respuesta e inhiben la experimentación en el segmento de mayor riesgo. Los competidores fintech como RevFin y Ecofy obtienen respaldo de capital de riesgo para aumentar rápidamente las originaciones, mientras que las divisiones cautivas de OEM, como Tata Motors Finance, explotan las sinergias de marca y los datos posventa.

Estratégicamente, los actores establecidos siguen tres caminos. Primero, modelos de asociación: el Memorando de Entendimiento de 2025 de State Bank of India con VinFast amplía las líneas de crédito minorista a través de la red de concesionarios del fabricante de automóviles. Segundo, integraciones de plataforma: Kotak Mahindra Prime integra opciones de financiamiento directamente en la aplicación de Tesla India, convirtiendo las aprobaciones instantáneas en mayores tasas de conversión. Tercero, escalamiento liderado por instituciones: la línea de USD 400 millones de la Corporación Financiera Internacional a Bajaj Finance asigna capital para carteras de vehículos eléctricos, validando el atractivo de la clase de activo [3]"Comunicado de prensa de la asociación entre la Corporación Financiera Internacional y Bajaj Finance," Corporación Financiera Internacional, ifc.org.

La tecnología es el factor determinante. Los motores de crédito de IA ingieren datos de múltiples fuentes para ofrecer precios ajustados al riesgo, mientras que las geocercas y los datos de estado de la batería activan sistemas de alerta temprana. A medida que las carteras maduran, los prestamistas con experiencia titulizan los activos por cobrar de arrendamiento, liberando capacidad del balance para una expansión adicional. Las salvaguardias regulatorias del Reserve Bank of India, que abarcan la privacidad de datos, el co-préstamo y las normas de clasificación de activos, garantizan la disciplina del mercado al mismo tiempo que fomentan la innovación. En conjunto, estas dinámicas canalizan capital fresco y conocimiento especializado, agudizando la competitividad en todo el mercado de financiamiento de vehículos eléctricos de India.

Líderes de la industria de financiamiento de vehículos eléctricos de India

State Bank of India

ICICI Bank

Mahindra & Mahindra Financial Services

Shriram Transport Finance Company

Tata Capital Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Agosto de 2025: VinFast Auto India firmó un Memorando de Entendimiento con State Bank of India para implementar soluciones nacionales de financiamiento minorista de vehículos eléctricos.

- Julio de 2025: Kotak Mahindra Prime se convirtió en el primer financiador preferido de Tesla en India, integrando las aprobaciones de préstamos en las tiendas web y de aplicaciones de Tesla.

- Marzo de 2025: El Banco Asiático de Desarrollo y Shriram Finance cerraron una facilidad de préstamo de USD 150 millones dirigida a la expansión del crédito para MIPYME y vehículos eléctricos.

- Enero de 2025: Montra Electric se asoció con Shriram Finance para ampliar el acceso al financiamiento de vehículos eléctricos para consumidores a través de productos de préstamo personalizados.

Alcance del informe del mercado de financiamiento de vehículos eléctricos de India

El financiamiento de vehículos eléctricos abarca una gama de servicios financieros diseñados para facilitar la compra de vehículos eléctricos. Estos servicios incluyen préstamos, opciones de arrendamiento y diversas facilidades de crédito específicamente diseñadas para los compradores de vehículos eléctricos. Los bancos tradicionales, las compañías financieras no bancarias (NBFC), las empresas emergentes fintech y los fabricantes de equipos originales (OEM) —a menudo a través de sus divisiones de financiamiento— junto con las instituciones de microfinanzas, desempeñan un papel en la provisión del financiamiento de vehículos eléctricos. Al abordar los costos iniciales habitualmente más elevados de los vehículos eléctricos y reforzar el desarrollo de infraestructura esencial, como las estaciones de carga, estas soluciones financieras se esfuerzan por mejorar la asequibilidad y accesibilidad de los vehículos eléctricos.

El mercado de financiamiento de vehículos eléctricos de India está segmentado por tipo (vehículo nuevo y vehículo usado), tipo de fuente (OEM, bancos, NBFC, empresas fintech e instituciones de microfinanzas) y tipo de vehículo (automóviles de pasajeros, vehículos comerciales, vehículos de dos ruedas y vehículos de tres ruedas). Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado sobre la base del valor en miles de millones de USD.

| Préstamo vehicular |

| Arrendamiento operativo |

| Plan de suscripción / intercambio de baterías |

| Compra a plazos y otros |

| Vehículos nuevos |

| Vehículos usados |

| Divisiones de financiamiento cautivo de OEM |

| Bancos |

| NBFC |

| Empresas fintech |

| Instituciones de microfinanzas |

| Automóviles de pasajeros |

| Vehículos comerciales |

| Vehículos de dos ruedas |

| Vehículos de tres ruedas |

| Por producto de financiamiento | Préstamo vehicular |

| Arrendamiento operativo | |

| Plan de suscripción / intercambio de baterías | |

| Compra a plazos y otros | |

| Por tipo | Vehículos nuevos |

| Vehículos usados | |

| Por tipo de fuente | Divisiones de financiamiento cautivo de OEM |

| Bancos | |

| NBFC | |

| Empresas fintech | |

| Instituciones de microfinanzas | |

| Por tipo de vehículo | Automóviles de pasajeros |

| Vehículos comerciales | |

| Vehículos de dos ruedas | |

| Vehículos de tres ruedas |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de financiamiento de vehículos eléctricos de India para 2031?

Se espera que el mercado de financiamiento de vehículos eléctricos de India alcance USD 28,79 mil millones para 2031, lo que refleja una CAGR del 51,62%.

¿Por qué los arrendamientos operativos están creciendo tan rápidamente en el financiamiento de vehículos eléctricos de India?

Los arrendamientos operativos permiten a los operadores de flotas evitar el riesgo de valor residual y mantener el capital libre para la expansión, lo que impulsa una CAGR del 53,47% hasta 2031.

¿Qué categoría de prestamista se expande más rápidamente en el financiamiento de vehículos eléctricos?

Las empresas fintech avanzan a una CAGR del 52,74%, ya que la suscripción impulsada por IA comprime los tiempos de aprobación y amplía el acceso al crédito.

¿Cuál es la participación de los vehículos de dos ruedas en el financiamiento de vehículos eléctricos de India en 2025?

Los vehículos de dos ruedas representan el 45,90% del total de desembolsos, convirtiéndolos en la clase de vehículo más grande en 2025.

Última actualización de la página el: