Tamaño y cuota del mercado de alquiler de e-bikes indio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

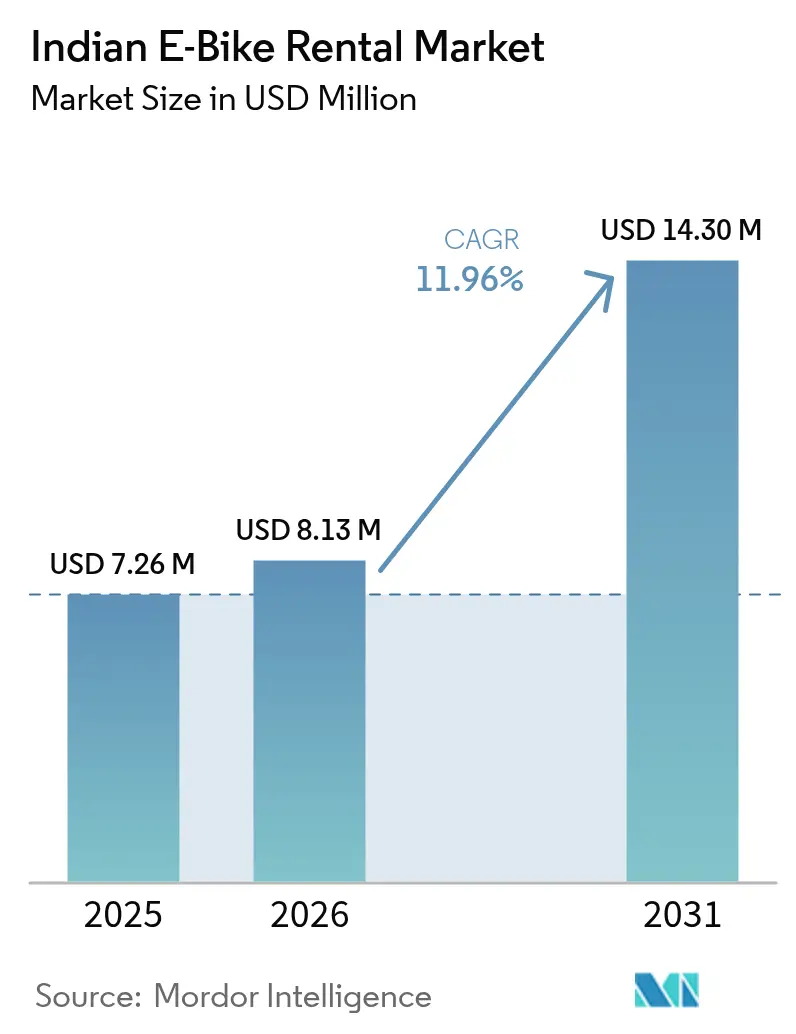

| Tamaño del mercado en el año base (2025) | 7.26 Millones de dólares |

| Tamaño del Mercado (2026) | 8.13 Millones de dólares |

| Tamaño del Mercado (2031) | 14.3 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.96% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alquiler de e-bikes indio por Mordor Intelligence

El tamaño del mercado de alquiler de e-bikes indio en 2026 se estima en 8,13 millones de USD, creciendo desde el valor de 2025 de 7,26 millones de USD, con proyecciones para 2031 que muestran 14,3 millones de USD, creciendo a una CAGR del 11,96% durante el período 2026-2031. Los agresivos mandatos de electrificación a nivel estatal, los objetivos corporativos de sostenibilidad en expansión y los programas de infraestructura de carga densa reconfiguran la economía de la movilidad urbana. El borrador de la Política EV 2.0 de Delhi, que propone una nueva prohibición de motocicletas de gasolina a partir de agosto de 2026, ofrece a los operadores señales evidentes de demanda futura. Como ejemplifica la ronda Serie C1 de Zypp Electric, las rondas de financiación de capital de riesgo permiten a los operadores escalar flotas antes de que las economías unitarias rentables maduren plenamente. Las opciones de Batería como Servicio (BaaS), como la suscripción Activa e: de Honda, reducen el estrés de capital que antes obstaculizaba los grandes despliegues. Mientras tanto, el hito de Battery Smart de 50 millones de intercambios en más de 1.400 centros confirma que las densas redes de intercambio pueden compensar la escasez de cargadores en los núcleos urbanos congestionados.

Conclusiones clave del informe

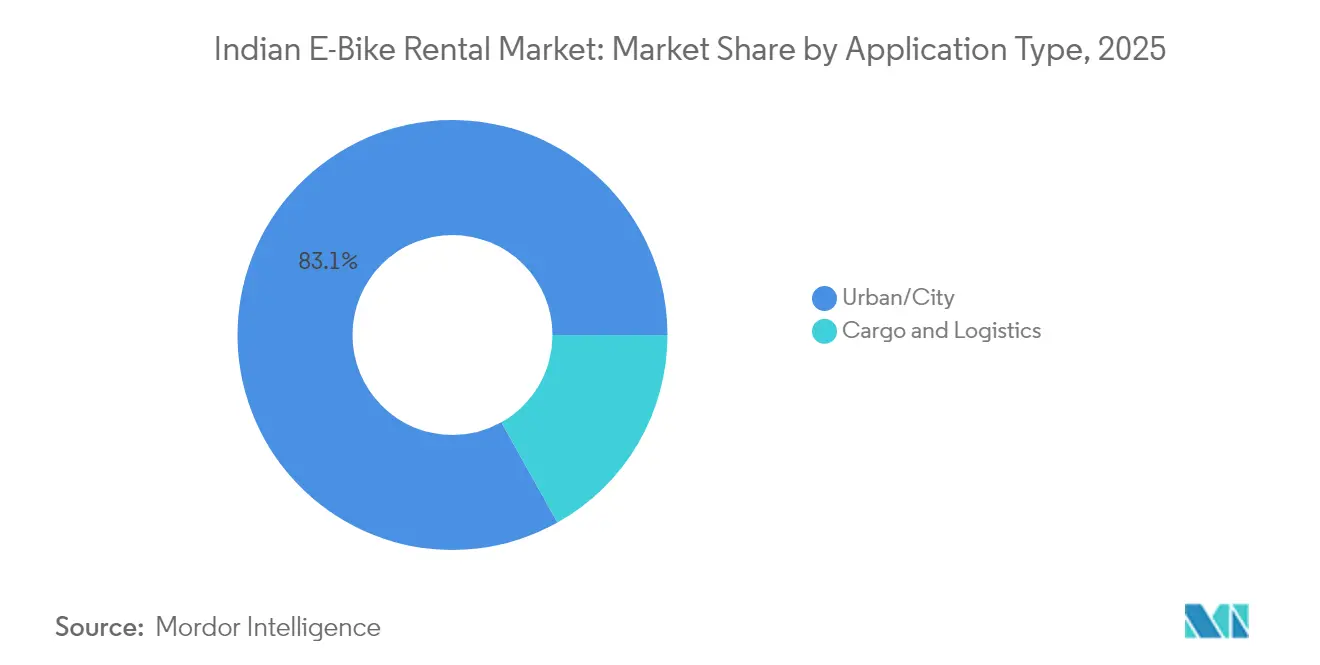

- Por aplicación, los desplazamientos urbanos/ciudad dominaron el mercado indio de alquiler de bicicletas eléctricas, con una cuota del 83,12% en 2025; se proyecta que la carga y logística registre la CAGR más rápida del 12,09% durante el período de previsión (2026-2031).

- Por tipo de vehículo, los modelos asistidos por acelerador representaron el 60,74% del tamaño del mercado indio de alquiler de bicicletas eléctricas en 2025, mientras que se espera que las unidades asistidas por pedal crezcan a una CAGR del 12,12% durante el período de previsión (2026-2031).

- Por usuario final, el segmento de consumidores B2C controló el 45,12% de los ingresos de 2025, mientras que se espera que los servicios de entrega de última milla registren una CAGR del 12,16% durante el período de previsión (2026-2031).

- Por modelo de suscripción, los alquileres por hora lideraron con una cuota del 35,78% en el mercado indio de alquiler de bicicletas eléctricas en 2025; se espera que el arrendamiento a largo plazo crezca a una CAGR del 12,05% durante el período de previsión (2026-2031).

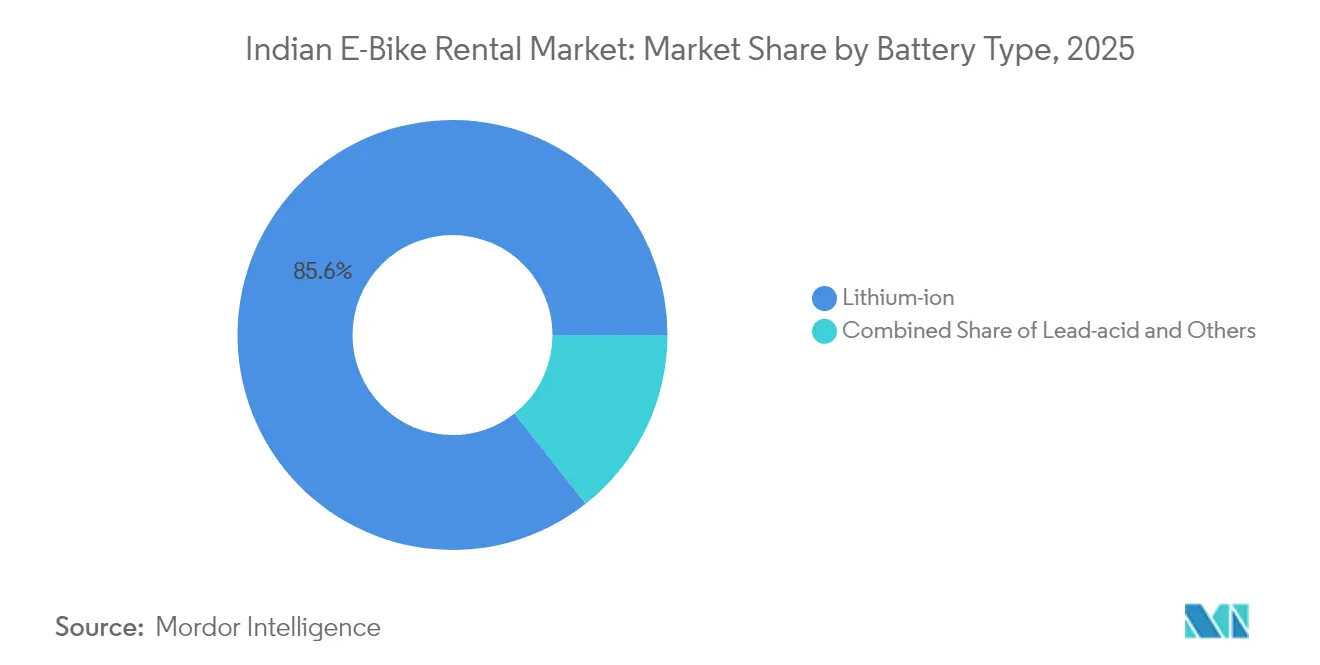

- Por tipo de batería, los sistemas de iones de litio capturaron una cuota del 85,63% del mercado indio de alquiler de bicicletas eléctricas en 2025 y se espera que crezcan a una CAGR del 12,08% durante el período de previsión (2026-2031).

- Por potencia de salida, los vehículos de ≤250 W reclamaron una cuota del 72,82% en el mercado indio de alquiler de bicicletas eléctricas en 2025, aunque se espera que los modelos de 251-500 W crezcan a una CAGR del 12,14% durante el período de previsión (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alquiler de e-bikes indio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incentivos gubernamentales | +3.2% | Nacional, con ganancias tempranas en Delhi, Karnataka, Maharashtra | Mediano plazo (2-4 años) |

| Aumento de la financiación de capital de riesgo e inversiones estratégicas | +2.8% | Ciudades metropolitanas, en expansión hacia ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Objetivos ESG corporativos | +2.4% | Centros urbanos con alta densidad de entregas | Mediano plazo (2-4 años) |

| Descenso de los precios de las baterías de iones de litio | +1.9% | Nacional | Largo plazo (≥ 4 años) |

| Expansión de centros de intercambio de baterías | +1.6% | Ciudades metropolitanas, expansiones piloto | Mediano plazo (2-4 años) |

| Cargos por congestión urbana y Zonas de Bajas Emisiones que orientan a los viajeros | +1.4% | Delhi NCR, con repercusión en Bombay y Bangalore | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos gubernamentales en el marco de FAME-II y las políticas estatales de vehículos eléctricos

Los generosos subsidios de compra, las exenciones de tasas y los claros estándares de intercambio de baterías están inclinando decisivamente el costo total de propiedad hacia los alquileres. Las directrices de 2025 del Ministerio de Energía sobre la interoperabilidad de las estaciones de intercambio reducen el bloqueo de proveedores y simplifican las operaciones de flotas multimarca [1]"Normas de intercambio de baterías 2025," Ministerio de Energía, mop.gov.in. La Política EV 2.0 de Delhi destina un fondo específico, financiado con impuestos verdes y tasas de licencia de agregadores, para financiar las cuatro quintas partes de la electrificación de vehículos de dos ruedas para 2027. Bengala Occidental está reforzando su iniciativa de movilidad eléctrica ofreciendo importantes incentivos de compra y exenciones totales del impuesto de circulación. Como resultado, los operadores ahora pueden fijar precios de alquiler de e-bikes más bajos que los de los scooters tradicionales. Estas iniciativas están fomentando tendencias de demanda consistentes, atrayendo a socios de financiación de flotas. Sin embargo, las lecciones de programas de subsidios anteriores subrayan la importancia de un despliegue coordinado de infraestructura para capitalizar esta demanda en auge.

Aumento de la financiación de capital de riesgo e inversiones estratégicas en empresas emergentes de micromovilidad

La afluencia de capital alcanzó una velocidad récord en 2025, colmando una brecha histórica de financiación que antes frenaba la expansión del hardware. Yulu alcanzó el punto de equilibrio de EBITDA mientras generaba ingresos recurrentes anuales, ofreciendo a los inversores un raro punto de prueba de economías unitarias positivas [2]"Comunicado de prensa—EBITDA positivo," Yulu Bikes, yulu.com. Greenerg Mobility, un nuevo participante, ha captado inversiones sustanciales, notablemente asegurando el apoyo de L.G. Balakrishnan & Bros para lanzar modelos híbridos basados en suscripción en Coimbatore. La amplia liquidez acorta los ciclos de recuperación de la inversión en flotas, subsidia la adquisición de usuarios y acelera el despliegue de la telemática SaaS. Las asociaciones con gigantes de la entrega convierten el capital en una utilización inmediata, protegiendo los márgenes brutos. Sin embargo, la tolerancia al consumo de efectivo varía; los operadores más pequeños sin ventajas competitivas únicas aún enfrentan perspectivas de consolidación o adquisición-contratación a medida que el mercado madura.

Objetivos ESG corporativos que aceleran las conversiones de flotas eléctricas de última milla

Los compromisos públicos de sostenibilidad se traducen en demanda contractual de miles de vehículos de dos ruedas cada año. Zomato ya cuenta con cincuenta mil socios de entrega eléctricos y aspira a la conversión completa para 2030 [3]"Actualización de sostenibilidad 2025," Zomato, zomato.com. Flipkart aspira a ser altamente rentable para 2030, y Amazon se ha comprometido con un número considerable para 2025. La electrificación de flotas satisface los informes de inventario de emisiones y aporta valor de marketing, pero la compra directa presiona los flujos de caja de los trabajadores por encargo. Las plataformas de alquiler, como Zypp Electric, están implementando modelos flexibles, incluido un plan de alquiler con opción a compra que adapta las estructuras de pago a los ingresos de los conductores. Al aprovechar los contratos institucionales, los operadores están estabilizando la utilización, superando la mera demanda esporádica de los consumidores, y asegurando ingresos más predecibles a lo largo de los ciclos estacionales.

Descenso de los precios de las baterías de iones de litio que reduce el gasto de capital de los operadores

Los operadores están experimentando alivio a medida que los costos de los paquetes de baterías se desploman. Los paquetes de reemplazo se han vuelto considerablemente más asequibles, y empresas como Ecozen y Volektra están pioneras en la investigación de motores sin imanes, disminuyendo la dependencia de costosos materiales de tierras raras. Con los planes de batería como servicio basados en suscripción, el riesgo de depreciación se traslada de los propietarios de flotas a los fabricantes de equipos originales, reforzando el flujo de caja. Estas tendencias combinadas no solo acortan los períodos de recuperación de la inversión, sino que también permiten reducir las tarifas de los conductores, impulsando un sólido ciclo de adopción. Además, a medida que evolucionan las químicas de las baterías, la mayor durabilidad está generando ahorros notables en los costos de mantenimiento durante toda la vida útil.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Infraestructura de carga pública limitada | -2.1% | Ciudades de segundo y tercer nivel, zonas rurales | Mediano plazo (2-4 años) |

| Altos costos de reemplazo de baterías | -1.8% | Nacional | Corto plazo (≤ 2 años) |

| Ambigüedad regulatoria sobre los carriles para e-bikes | -1.3% | Variaciones a nivel estatal | Corto plazo (≤ 2 años) |

| Riesgo de robo y vandalismo que eleva las primas de seguros | -1.1% | Zonas urbanas con altas tasas de criminalidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Densidad limitada de infraestructura pública de carga e intercambio

La India registró numerosos cargadores públicos para junio de 2024 —aproximadamente 1 unidad por cada 191 vehículos eléctricos— con tres quintas partes concentradas en cinco estados. Esta concentración obliga a los operadores a circular por las megalópolis, retrasando la entrada en los mercados de segundo nivel con escasa infraestructura. Solo unas pocas estaciones de intercambio operaban a nivel nacional en marzo de 2024, muchas de uso exclusivo de los fabricantes de equipos originales, lo que limita la compatibilidad entre marcas. El Ministerio de Transporte Vial y Autopistas ha emitido acuerdos de concesión modelo para los estados, pero la ejecución fragmentada ralentiza la aprobación de los derechos de paso. Sin redes densas, las flotas invierten en exceso en paquetes de mayor capacidad que perjudican la eficiencia del capital. El traslado de costos resultante a menudo erosiona la propuesta de valor para el consumidor en relación con el transporte compartido o el transporte público.

Altos costos de reemplazo de baterías que comprimen los márgenes de los operadores

A pesar de la caída en los precios de las celdas de batería, los paquetes de reemplazo siguen presionando los presupuestos de las bicicletas de entrega con uso intensivo. Las compañías de seguros suelen clasificar la degradación química como desgaste natural, lo que significa que los operadores asumen la mayor parte de los costos. Para contrarrestar esto, las plataformas de alquiler han comenzado a implementar precios escalonados a medida que disminuye la salud de la batería, aunque muchos conductores rechazan los cargos adicionales. Si bien los modelos de batería como servicio ofrecen una manera de distribuir los costos de reemplazo a lo largo del tiempo, las primas de suscripción asociadas pueden disminuir esta ventaja. Además, las conversaciones sobre garantías de valor residual entre aseguradoras y fabricantes de equipos originales son escasas, lo que perpetúa el desafío de la volatilidad de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de aplicación: El dominio urbano impulsa la estructura del mercado

Los desplazamientos urbanos/ciudad representan el 83,12% de los ingresos de 2025 del mercado indio de alquiler de bicicletas eléctricas, reafirmando la sinergia entre los grupos densos de usuarios y los rangos de alcance para trayectos cortos. Los mercados metropolitanos generan efectos de red que impulsan la utilización de activos por encima del umbral de equilibrio de 5 a 6 viajes por día. Aunque la carga y logística tiene una base de 2025 mucho menor, se está acelerando a una CAGR del 12,09% hasta 2031 aprovechando los volúmenes de paquetería del comercio electrónico y las hojas de ruta de cero emisiones netas de las empresas. Las flotas de alquiler desplegadas para Zomato en Delhi desde junio de 2025, más la flota Hero de 1.000 unidades de EVIFY, ilustran una economía de rutas basada en recetas que se adapta a las baterías intercambiables.

La prevalencia urbana también refleja los incentivos de política y las reglas de Zonas de Bajas Emisiones (LEZ, por sus siglas en inglés) que penalizan a los vehículos de combustión interna. La densidad de puntos de carga permite a los operadores reequilibrar las flotas a lo largo del día utilizando señales de telemática, minimizando los desplazamientos en vacío. Por el contrario, los sub-verticales de carga disfrutan de bloqueos contractuales y patrones de turnos predecibles, suministrando una demanda estable que diluye la caída de los fines de semana típica en los alquileres B2C. A medida que los planes maestros de las ciudades adoptan cargos por congestión, las bicicletas de alquiler ganan otro incremento de costo sobre los taxis, cementando la primacía urbana incluso mientras las flotas de paquetería capturan volumen incremental de las furgonetas de carga pesada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de vehículo: Los modelos asistidos por acelerador lideran la cuota de mercado

Las bicicletas asistidas por acelerador representan el 60,74% del gasto de 2025 dentro de la cuota del mercado indio de alquiler de bicicletas eléctricas, debido a que la aceleración sin fricción y la comodidad sin pedal resuenan con los viajeros que enfrentan ráfagas de tráfico. Se adaptan a las cargas de los mensajeros, pero requieren licencia, registro y seguro de terceros, lo que aumenta los costos de cumplimiento por unidad. Las alternativas asistidas por pedal, que se expanden a una CAGR del 12,12%, permanecen por debajo del límite de 250 W y, por lo tanto, evitan la licencia, lo que permite a los usuarios ocasionales incorporarse de inmediato en los puntos turísticos.

Los operadores configuran flotas con una proporción acelerador-pedal de 70-30 en las metrópolis, pero invierten la combinación en los distritos patrimoniales donde se aplican límites de velocidad. Las mejoras en la eficiencia de los motores ahora permiten a los modelos de asistencia al pedal abordar pendientes urbanas mínimas sin un consumo severo de batería, reduciendo las diferencias de rendimiento. Mientras tanto, fabricantes de equipos originales como Oben Electric publican matrices de cumplimiento simplificadas para desmitificar los umbrales de banda de potencia, con la esperanza de frenar las infracciones regulatorias accidentales que antes conducían a decomisos.

Por usuario final: B2C lidera mientras B2B acelera

Los conductores individuales representan una cuota del 45,12% en el mercado indio de alquiler de bicicletas eléctricas en 2025, manteniendo la porción más significativa del mercado indio de alquiler de bicicletas eléctricas, ya que estudiantes y trabajadores de oficina escapan de los problemas de estacionamiento y los taxis con precios dinámicos. Sus viajes se inclinan hacia trayectos de 3 a 5 km entre estaciones de metro, lo que justifica modelos ligeros y sin licencia. Sin embargo, los equipos de entrega de última milla superarán con una CAGR del 12,16% para 2031, impulsados por el aumento de la densidad de paquetería y la puntuación ESG corporativa. Zomato proporciona un embudo robusto: numerosos socios de entrega en vehículos eléctricos generan ingresos mensuales estables que toleran los recargos de seguro incluidos.

En destinos como Goa y Pondicherry, donde los tours guiados en e-bike obtienen tarifas premium, los alquileres orientados al turismo, a pesar de su modesto volumen, generan márgenes robustos. Las empresas están probando flotas intra-campus como estrategia para reducir la demanda de estacionamiento. Los operadores están adaptando las especificaciones de las flotas —como bastidores de carga para mensajeros y cuadros de paso libre para turistas— en función de los segmentos de usuarios, mejorando así la utilización y reduciendo el tiempo de inactividad.

Por modelo de suscripción: El uso por hora domina la demanda actual

Los abonos por hora comprendieron una cuota del 35,78% en el mercado indio de alquiler de bicicletas eléctricas en 2025, impulsados por el apetito de los consumidores por la exploración sin compromisos y los desplazamientos de último tramo. Los desbloqueos basados en códigos QR permiten a los viajeros encadenar trayectos a través de viajes multimodales sin responsabilidades de todo el día. El arrendamiento a largo plazo se dispara a una CAGR del 12,05%, ya que los contratos empresariales y los conductores de la economía colaborativa anhelan la predictibilidad de precios frente a los presupuestos de combustible volátiles. Los planes semanales graduados de Zypp ilustran la alineación con los ciclos de efectivo de los socios de entrega, mientras que la promoción por día de ONN Bikes atrae a las multitudes de turismo local.

Los niveles diarios y mensuales conectan los viajes ocasionales y los arrendamientos completos, amortiguando las oscilaciones de estacionalidad durante los monzones. Los operadores ahora integran créditos de estaciones de intercambio en las suscripciones, tratando los intercambios de baterías como uso de límite flexible para incentivar a los conductores a realizar intercambios fuera de horas pico que nivelan la carga de la red. El análisis de membresía alimenta bandas de precios dinámicas para distribuir la demanda, maximizando los turnos de flota frente a los relojes de depreciación.

Por tipo de batería: El dominio de los iones de litio refleja la madurez tecnológica

Los iones de litio capturaron una cuota del 85,63% en el mercado indio de alquiler de bicicletas eléctricas en 2025, validando su supremacía en vida de ciclo y velocidad de carga. Los operadores especifican indistintamente las químicas NMC y LFP, dependiendo de las necesidades de carga útil frente a la estabilidad térmica. Las perspectivas de CAGR del 12,08% señalan una mayor consolidación a medida que los paquetes de plomo-ácido se eliminan gradualmente ante las crecientes expectativas de peso y alcance. Los modelos de BaaS vinculan a los fabricantes de equipos originales con los costos de los operadores, con el esquema escalonado de Honda que transfiere la responsabilidad de degradación mientras mantiene salidas mensuales predecibles.

Las alianzas de I+D como Ecozen-Volektra avanzan hacia motores sin imanes, lo que podría reducir las demandas de corriente máxima de las baterías. Tales sinergias podrían permitir paquetes de menor tamaño en bicicletas de desplazamiento, reduciendo el capital por ranura y ampliando la cobertura de despliegue en toda la ciudad. Los operadores también aprovechan el análisis de baterías para programar intercambios preventivos, evitando fallas durante el trayecto que antes perjudicaban las puntuaciones de Promotor Neto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por potencia de salida: El segmento de baja potencia se beneficia de las ventajas regulatorias

Las bicicletas en 250 W o por debajo representaron una cuota del 72,82% en el mercado indio de alquiler de bicicletas eléctricas en 2025, gracias a la incorporación sin fricción —sin licencia, sin registro y una huella de seguro mínima. Los turistas y los estudiantes valoran la comodidad, mientras que los operadores aprecian la ausencia de papeleo ante la Oficina de Transporte Regional (RTO). Sin embargo, se espera que las máquinas de 251-500 W crezcan a una CAGR del 12,14% durante el período de previsión (2026-2031), ya que los clientes de logística exigen mayor par para cargas útiles y subidas de pasos elevados. Aunque incurren en costos de cumplimiento adicionales, desbloquean nuevos verticales de ingresos donde los tiempos de trayecto dictan los SLA de los mensajeros.

Los fabricantes de equipos originales apuntan hábilmente a superar el umbral, ajustando los controladores para presentar una potencia nominal inferior a 250 W pero proporcionando picos más altos durante breves subidas de colinas. Las desviaciones arriesgan represalias legales, por lo que la transparencia en la certificación está aumentando; el blog de Chetak lista abiertamente los requisitos mínimos de edad y de licencia para cada banda de potencia, reduciendo la confusión de los conductores y las multas posteriores.

Análisis geográfico

Delhi NCR encabeza la adopción, impulsada por las inminentes prohibiciones de motocicletas de gasolina y un objetivo de 48.000 cargadores públicos para 2026, lo que se traduce en mejores ratios de tiempo de actividad de las flotas. Yulu y Battery Smart aprovechan los densos corredores de viajeros de la región y los centros de intercambio, asegurando que los rangos de ida y vuelta se alineen con los circuitos urbanos de 10 km. Karnataka y Maharashtra albergan conjuntamente dos quintos del stock de cargadores de la India, dando a los operadores de Bangalore y Bombay plataformas de lanzamiento de segundo nivel. El perfil demográfico con conocimientos tecnológicos de Bangalore acelera las descargas de aplicaciones, mientras que los cargos por congestión de Bombay inclinarán las divisiones modales hacia las suscripciones de e-bike.

Las ciudades de segundo nivel como Jaipur y Lucknow se encuentran en una etapa más temprana de la curva, aunque la flota piloto de Royal Brothers en Trivandrum demuestra que el tráfico vacacional puede subsidiar cruzadamente los días de semana fuera de temporada. Los rezagos en infraestructura siguen siendo materiales; menos cargadores públicos atendieron todo Uttar Pradesh en 2024, lo que llevó a las furgonetas de intercambio de baterías a cubrir las necesidades provisionales. La asimetría de incentivos estatales configura aún más los despliegues; el subsidio inicial y la exención fiscal de Bengala Occidental desencadenaron ofertas de operadores en torno al nuevo corredor de vehículos eléctricos de Calcuta, aunque una aplicación más fragmentada ralentiza la escala en los distritos adyacentes.

Los enclaves turísticos presentan picos estacionales: Goa impone vehículos eléctricos de dos ruedas para las flotas de alquiler desde enero de 2024, desviando a los operadores de bicicletas de gasolina hacia asociaciones de arrendamiento de baterías. BLive organiza nueve rutas guiadas, rentabilizando cada bicicleta para múltiples tours diarios de alto margen. Sin embargo, los entornos rurales que rodean estos atractivos turísticos carecen de infraestructura de carga, lo que obliga a los operadores a despachar generadores móviles durante la temporada alta. En todas las regiones, la adopción se corresponde con un trío ajustado: claridad política, densidad de infraestructura y densidad de usuarios, la tríada que actualmente maximiza el potencial de expansión del mercado de alquiler de bicicletas eléctricas de la India.

Panorama regulatorio

Las operaciones de alquiler de bicicletas eléctricas en India se ubican en la intersección de las normas centrales sobre vehículos automotores, la concesión de licencias a agregadores a nivel estatal y los programas de incentivos para vehículos eléctricos. Las Directrices para Agregadores de Vehículos Motorizados de 2025 (MoRTH, en virtud de la Sección 93 de la Ley de Vehículos Motorizados de 1988) otorgan a los estados la autoridad para permitir la agregación de motocicletas privadas (no de transporte) para desplazamientos de pasajeros. El mismo marco también permite a los estados fijar objetivos anuales para incorporar vehículos de cero emisiones a las flotas de agregadores. Esto crea una vía formal para casos de uso compartido de vehículos de dos ruedas, pero la ejecución depende de las notificaciones estatales, las condiciones de autorización y las estructuras de tarifas.

En el ámbito de los vehículos y la infraestructura, el cumplimiento de las normas de seguridad y técnicas está condicionando la adquisición y operación de flotas. Las normas BIS como IS 18590:2024 e IS 18606:2024, junto con los requisitos automotrices en virtud de la Enmienda 4 de AIS-156 (incluidos los requisitos de BMS y la protección contra la entrada de agua para las baterías de tracción), elevan el umbral de elegibilidad para los OEM y la gestión de riesgos de los operadores. El apoyo mediante incentivos del esquema PM E-DRIVE (vigente desde octubre de 2024) vincula los incentivos a la demanda con requisitos de producto y fabricación calificados, reforzando la importancia de vehículos conformes y certificados para despliegues de alquiler a gran escala.

Análisis de la cadena de valor

La cadena de valor comienza con los OEM y proveedores de componentes que suministran bicicletas eléctricas conformes con BIS/AIS y sistemas de baterías de iones de litio, seguidos de financiadores de flotas y préstamos de tipo NBFC que financian la adquisición de vehículos para los operadores. Los operadores de alquiler (B2C y B2B) se ubican en el centro, combinando la adquisición de flotas con plataformas de telemática y aplicaciones para el registro, la fijación de precios, la geolocalización y la prevención de pérdidas, y gestionando operaciones de campo como la gestión de estacionamiento/anclaje, los flujos de carga o intercambio de baterías, y los centros de mantenimiento. La demanda descendente proviene de viajeros habituales y turistas en los modelos B2C, y de usuarios empresariales, especialmente plataformas de entrega de última milla y agregadores, en los modelos B2B.

Los proveedores de infraestructura, incluidos los operadores de carga pública y las redes de intercambio de baterías, junto con las empresas de distribución eléctrica, influyen en el tiempo de actividad, la planificación de rutas y la economía unitaria mediante las aprobaciones de sitios y los plazos de conexión eléctrica, siendo la conectividad de alta tensión un cuello de botella recurrente para los centros de mayor tamaño. Los instrumentos de política también repercuten directamente en la cadena: los incentivos a la demanda de PM E-DRIVE (octubre de 2024 a marzo de 2026) afectan los precios de los OEM y el momento de adquisición de los operadores, mientras que las Directrices para Agregadores de Vehículos Motorizados de 2025 impulsan a operadores y plataformas hacia objetivos de electrificación medibles. La gestión de riesgos operativos, incluidos el seguro, la mitigación de robos, el monitoreo del estado de las baterías y la gestión del fin de vida útil, se integra cada vez más en los contratos y paquetes de suscripción, estrechando los vínculos entre operadores, OEM y socios de servicios del ciclo de vida de las baterías.

Panorama competitivo

El campo competitivo está fragmentado: los cinco principales actores representan menos de la mitad de las flotas activas totales, manteniendo bajas las barreras de entrada pero elevados los requisitos de capital. Yulu opera con ingresos recurrentes anuales en una etapa madura de EBITDA positivo, lo que le otorga apalancamiento en el balance para contratos preferentes de suministro de baterías. Zypp Electric, armada con una Serie C1, planea una flota de 200.000 unidades que triplicaría su base de 2024, subrayando la intensidad de capital inherente a los nichos de entrega de paquetería. Los nuevos participantes como SnapE Cabs plantean apuestas multimodales, combinando el transporte compartido y los alquileres bajo una sola aplicación para aumentar el valor de por vida del cliente.

Las fusiones y adquisiciones estratégicas han comenzado: la fusión por intercambio de acciones de Vogo con el agregador de autobuses Chalo tiene como objetivo integrar las e-bikes de primer tramo con los billetes de transporte masivo, ilustrando la convergencia de plataformas. Las alianzas con fabricantes de equipos originales giran en torno a BaaS; Hero Electric prueba estaciones de intercambio de marca conjunta con Battery Smart, mientras que Honda ofrece alquileres de paquetes totalmente integrados. La diferenciación tecnológica se apoya fuertemente en el SaaS de gestión de flotas, el reposicionamiento impulsado por IA y los casilleros de baterías a prueba de manipulaciones que reducen las reclamaciones por robo. Los operadores apuntan a las brechas de oferta no explotadas en ciudades de segundo nivel, pero el desajuste de infraestructura sigue siendo la variable limitante incluso a medida que las líneas de financiación de equipos se abren a través de Empresas de Financiación No Bancaria (NBFC) con apetito por activos alineados con ESG.

En los centros urbanos, la competencia gira en torno a las filosofías de anclaje versus sin anclaje: Yulu se apoya en zonas de desembarco delimitadas geográficamente para reducir las multas por desorden. Bounce Infinity utiliza tecnología de cerradura sin llave que tolera las devoluciones de flotación libre. Las preferencias regulatorias varían; Ahmedabad favorece las estaciones fijas, orientando a los operadores hacia centros controlados. La interacción del acceso a la financiación, la afinidad regulatoria y la solidez del conjunto tecnológico decidirá qué marcas consolidan su posición frente a las que ceden cuota de mercado a medida que el mercado indio de alquiler de bicicletas eléctricas madura hacia 2030.

Líderes del sector de alquiler de e-bikes indio

Vogo Rental

Zypp Electric

Bounce Infinity

Yulu Bikes Pvt Ltd

eBikeGo Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El despliegue comercial impulsado por contratos está ampliando los casos de uso abordables más allá de los trayectos urbanos cortos, particularmente donde la densidad del comercio rápido y la entrega de última milla respalda una mayor utilización diaria. En 2026, Yulu se expandió mediante un modelo basado en franquicias en Bhopal a través de su iniciativa de socios, utilizando la ejecución local mientras mantenía la tecnología y los manuales operativos centralizados. Esta vía respalda el espacio en blanco en ciudades de nivel 2, donde los ecosistemas de entrega tienen demanda pero carecen del capital y la profundidad de ejecución necesarios para despliegues propios de la empresa.

Los programas de política e infraestructura también brindan a los operadores palancas para profundizar la penetración a nivel de ciudad y ampliar la oferta de servicios. La Política de Vehículos Eléctricos de Delhi 2026-2030 y los planes de expansión de carga de la ciudad, junto con la ventana nacional de incentivos PM E-DRIVE que se extiende hasta mediados de 2026 para vehículos eléctricos de dos ruedas, mejoran la economía a corto plazo de las flotas para vehículos conformes y modelos de alquiler organizados. El intercambio de baterías y la gestión del ciclo de vida de las baterías crean oportunidades operativas adicionales, ya que la densificación de las redes de intercambio reduce el tiempo de inactividad en núcleos congestionados. Las asociaciones centradas en la circularidad de las baterías al final de su vida útil alinean aún más las operaciones con las expectativas emergentes de reciclaje y cumplimiento, ayudando a profesionalizar la gestión del valor residual de las flotas.

Desarrollos recientes del sector

- Mayo de 2026: Yulu lanzó un servicio de movilidad eléctrica basado en franquicias en Bhopal, Madhya Pradesh, asociándose con Tezz Mobility bajo su iniciativa de socios comerciales. Este movimiento extiende el modelo operativo de Yulu más allá de las metrópolis al aprovechar la ejecución local mientras mantiene la tecnología y los estándares de flota centralizados. También fortalece el caso de uso de alquiler impulsado por entregas B2B al construir presencia donde existe demanda gig pero la oferta organizada de flotas es más escasa.

- Diciembre de 2025: Zypp Electric lanzó FleetEase.ai, una plataforma de gestión de flotas habilitada por IA para logística y flotas de alquiler. Este cambio de producto añade una capa de software a la escalabilidad operativa, apuntando a una mayor utilización, un mejor mantenimiento preventivo y un control más estricto sobre pérdidas y mal uso. Respalda la economía del alquiler al mejorar el despacho, el monitoreo del estado de baterías y vehículos, y los tiempos de servicio en operaciones multiciudad.

- Octubre de 2024: El Ministerio de Industrias Pesadas implementó el marco y las directrices operativas del esquema PM E-DRIVE, estableciendo condiciones de incentivos a la demanda para vehículos eléctricos de dos ruedas y vinculando el apoyo a productos conformes. Para los operadores de alquiler, el esquema influye en el momento de adquisición y en la oferta de los OEM, especialmente para flotas que necesitan vehículos estandarizados y certificados para reducir riesgos de seguridad y garantía. También refuerza el papel de la agregación formal y las flotas conformes en la escalabilidad de la movilidad eléctrica compartida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca los servicios de pago en los que un operador proporciona una bicicleta eléctrica a un usuario durante un período de tiempo definido en India, y obtiene ingresos mediante alquileres, suscripciones o planes de tipo arrendamiento.

Exclusiones de alcance: se excluyen las ventas directas de bicicletas eléctricas, los alquileres de bicicletas no eléctricas y los ingresos de infraestructura de apoyo, como las ventas de carga pública, que no estén incluidos en el precio del alquiler.

Descripción general de la segmentación

- Por tipo de aplicación

- Urbano/Ciudad

- Carga y logística

- Por tipo de vehículo

- Asistido por pedal

- Asistido por acelerador

- Por usuario final

- Consumidores (B2C)

- Entrega de última milla y mensajería (B2B)

- Turismo y ocio

- Uso compartido corporativo/institucional

- Por modelo de suscripción

- Por hora

- Diario

- Mensual

- Arrendamiento a largo plazo

- Por tipo de batería

- Iones de litio

- Plomo-ácido

- Otros

- Por potencia de salida

- Menor o igual a 250 W

- 251–500 W

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir el panorama inicial de oferta y demanda de alquileres de bicicletas eléctricas en India, y para establecer límites prácticos sobre lo que debe contarse como ingresos por alquiler. Revisamos las señales de política y adopción de organismos públicos y reguladores, y luego las utilizamos para enmarcar el conjunto de demanda base para vehículos de dos ruedas eléctricos compartidos y alquilados.

Las entradas típicas provinieron de fuentes como las estadísticas de registro del Ministerio de Transporte por Carretera y Autopistas, las hojas de ruta de movilidad y vehículos eléctricos de NITI Aayog, los documentos de política de vehículos eléctricos de NHEV y relacionados, las notificaciones del Gobierno de India y los departamentos de transporte estatales, y artículos revisados por pares que analizan el comportamiento de la movilidad compartida y el costo total de propiedad. También verificamos presentaciones de empresas, presentaciones a inversores, cobertura de prensa de renombre y páginas de precios de aplicaciones o sitios web para comparar los planes de alquiler típicos.

Cuando fue necesario, se utilizaron suscripciones de pago que agregan datos financieros de empresas, actividad de patentes y noticias para una selección más rápida de operadores y señales tecnológicas. Las fuentes mencionadas anteriormente son ilustrativas, y también se utilizaron otras referencias públicas y de pago para confirmar los datos y ajustar los supuestos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo monetizan los servicios de alquiler de bicicletas eléctricas en India en la práctica, y cómo se despliegan las flotas ciudad por ciudad tanto para uso de consumidores como empresarial. Hablamos con operadores, gerentes de flotas, usuarios centrados en entregas y expertos del ecosistema en las principales metrópolis y corredores de alto uso, y luego utilizamos los insumos para refinar los supuestos de utilización, precios y abandono.

Distribución de los encuestados del trabajo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 17% | APAC: 44% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 31% | EMEA: 33% |

| Actores más pequeños: 20% | Gerentes: 52% | América: 23% |

Dimensionamiento y previsión del mercado

Dimensionamos el mercado principalmente utilizando una construcción de arriba hacia abajo del conjunto de demanda que comienza con la base activa de usuarios de movilidad compartida en las principales ciudades de India, y luego filtra según la penetración del alquiler de bicicletas eléctricas y la proporción de viajes que se trasladan a planes de alquiler de pago. Después de establecer esta base, realizamos comprobaciones selectivas de abajo hacia arriba utilizando recuentos de flotas a nivel de ciudad muestreados, tarifas de precios observadas (planes por hora, diarios y mensuales) y rangos de utilización proporcionados por los operadores, y luego reconciliamos los totales cuando las diferencias indicaban una brecha.

Las entradas clave del modelo incluyeron la flota activa y la densidad de despliegue por ciudad, el promedio de viajes o días de alquiler por bicicleta, los precios típicos según la duración del plan, la estacionalidad vinculada al turismo y los meses climáticos, la proporción de uso de entregas B2B frente a desplazamientos de consumidores, y la combinación de tipos de baterías que afecta el tiempo de inactividad y los ciclos de reemplazo. Para la previsión, realizamos un análisis de escenarios, ya que la adopción es sensible al apoyo de políticas, al acceso a la carga y al intercambio de baterías, y a la economía unitaria que depende de la utilización. Cuando los datos de los operadores estaban incompletos, utilizamos rangos conservadores para la utilización y los precios, y luego los ajustamos tras nuevas verificaciones con encuestados de campo, de modo que la serie resultante siga siendo reproducible.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, como anuncios de expansión de ciudades, despliegues de flotas visibles, movimientos de precios de alquiler y rangos de utilización reportados por múltiples tipos de encuestados. Las variaciones se revisaron por etapas, primero por el analista que construye el modelo, y luego mediante una revisión interna que evalúa si cada supuesto puede rastrearse hasta una fuente clara o un dato de entrevista.

Si se observa un gran desajuste entre ciudades, o si un evento importante de política o financiamiento cambia los planes de despliegue probables, se vuelve a contactar a los encuestados para confirmar qué cambió y con qué rapidez se está reflejando en los ingresos. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurre un evento de mercado importante. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más reciente y actualizada del mercado.

Tamaño del mercado indio de alquiler de bicicletas eléctricas de Mordor Intelligence frente a otras estimaciones publicadas

Es común observar diferentes valores de mercado para los alquileres de bicicletas eléctricas en India porque los autores no siempre cuentan los mismos servicios, y el uso de diferentes años y supuestos de conversión puede modificar la cifra. Algunas estimaciones también mezclan los ingresos por alquiler con modelos adyacentes, como el arrendamiento de flotas para entregas o el uso compartido de bicicletas en un sentido más amplio, lo que cambia el total incluso si la trayectoria de crecimiento parece similar.

Las señales de registro y política, junto con las tarifas de precios de los operadores y las verificaciones de utilización, son la evidencia que vincula la estimación de Mordor Intelligence con los ingresos por alquiler obtenidos de flotas activas de bicicletas eléctricas que operan dentro de la ventana de alquiler definida de India, en lugar de incorporar el valor más amplio de alquiler de vehículos de dos ruedas o de venta de vehículos. Las diferencias suelen deberse a si los contratos de entrega B2B se tratan como alquileres o como servicios de flota, cuán agresivo se asume el incremento de utilización, y si los precios se modelan como un promedio estable o se permite que varíen según la ciudad y la duración del plan.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,13 millones de USD (2026) | |

| Firma de Investigación de la Industria A | 6,85 millones de USD (2026) | Utiliza una cobertura de ciudades más estrecha y aplica supuestos de utilización conservadores, y a menudo excluye los ingresos por alquiler vinculados a entregas B2B que aún se facturan como un plan de alquiler. |

| Editorial de Perspectivas de Movilidad B | 11,40 millones de USD (2026) | Parece incluir programas adyacentes de bicicletas compartidas y modelos de acceso a flotas a más largo plazo, y asume un aumento más rápido de precios y utilización sin verificaciones cruzadas consistentes con las señales de despliegue de flotas activas. |

En general, la dispersión se explica principalmente por los límites de alcance y la forma en que se manejan la utilización y los precios en las distintas ciudades de India. Cuando los ingresos contabilizados se limitan estrictamente a los alquileres de bicicletas eléctricas de pago, y los supuestos clave se verifican frente a la actividad de las flotas y los precios a nivel de plan, el tamaño de mercado resultante se mantiene más fácil de rastrear y actualizar año tras año.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado indio de alquiler de e-bikes?

El mercado está valorado en 8,13 millones de USD en 2026 y se prevé que alcance los 14,3 millones de USD para 2031.

¿A qué velocidad crece el segmento que sirve a la carga y la logística?

Se proyecta que los alquileres de carga y logística registren una CAGR del 12,09% entre 2026 y 2031, impulsados por la demanda del comercio electrónico.

¿Qué tecnología de batería domina las flotas de alquiler?

Las baterías de iones de litio representan el 85,63% de las instalaciones en flotas de 2025, gracias a su alta densidad energética y sus características de carga rápida.

¿Por qué las e-bikes de ≤250 W son tan prevalentes en la India?

Los modelos en 250 W o por debajo evitan los requisitos de licencia y registro, reduciendo la fricción de incorporación para conductores y operadores.

¿Qué cambios en las políticas podrían influir más en el crecimiento del mercado?

La prohibición propuesta de motocicletas de gasolina en Delhi a partir de agosto de 2026 y los amplios subsidios a nivel estatal probablemente acelerarán la adopción a nivel nacional.

Última actualización de la página el: