Tamaño y Participación del Mercado de Alquiler de Automóviles en Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

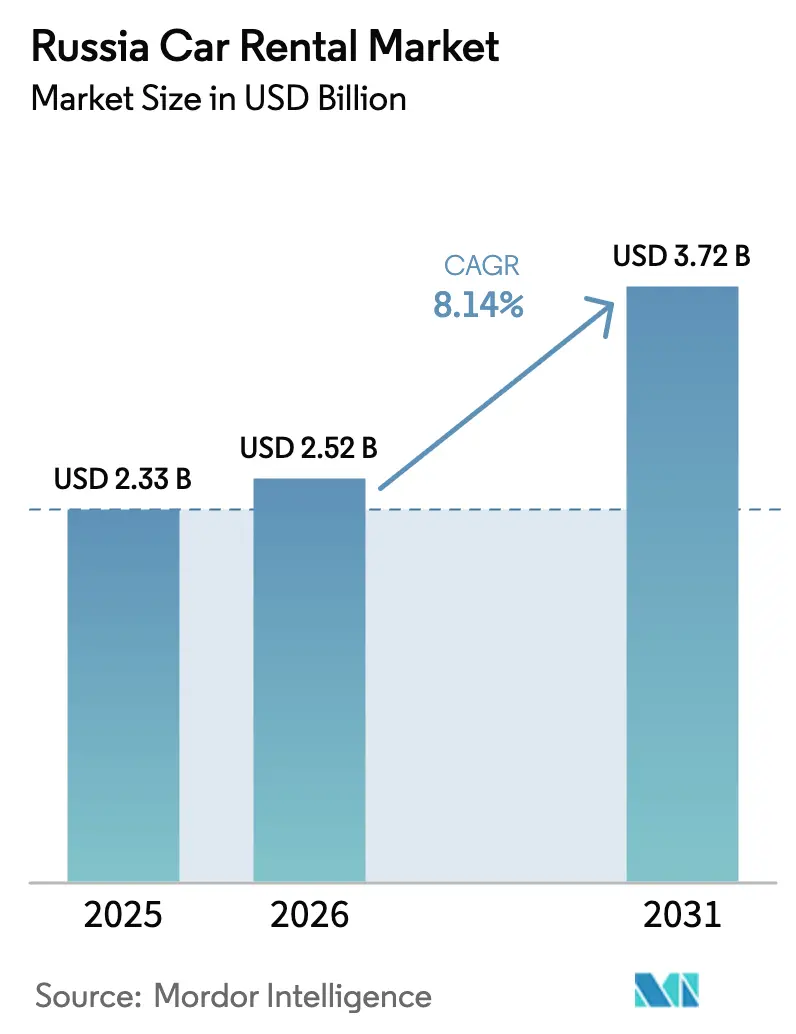

| Tamaño del mercado en el año base (2025) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Automóviles en Rusia por Mordor Intelligence

Se espera que el tamaño del mercado de alquiler de automóviles en Rusia crezca de USD 2,33 mil millones en 2025 a USD 2,52 mil millones en 2026 y se prevé que alcance USD 3,72 mil millones en 2031 a una CAGR del 8,14% durante 2026-2031. El tamaño del mercado de alquiler de automóviles en Rusia refleja así una oportunidad considerable que sigue expandiéndose a pesar de las persistentes presiones en la cadena de suministro. El rebote del 25% del turismo doméstico en 2024, un incremento del 47% en los registros de vehículos nuevos y un rápido giro post-sanciones hacia las importaciones de vehículos chinos son las tres tendencias que configuran con mayor claridad el campo competitivo[1]"Estadísticas de Turismo Doméstico 2024," Ministerio de Desarrollo Económico de Rusia, economy.gov.ru. Los operadores están incorporando vehículos rápidamente, apoyándose en el récord de 1,57 millones de automóviles vendidos en 2024 para reponer flotas y acelerando los programas de disposición de vehículos usados para reciclar capital[2]"Informe de Ventas de Automóviles 2024," Asociación de Empresas Europeas en Rusia, aebrus.ru. Los ecosistemas digitales están desplazando a los mostradores físicos: los canales en línea ya capturan casi dos tercios de las reservas, y el car-sharing de libre flotación ha superado el umbral de un tercio del total de transacciones, confirmando que los consumidores rusos priorizan ahora la flexibilidad, el acceso móvil y la fijación de precios transparente sobre los rituales de alquiler convencionales.

Conclusiones Clave del Informe

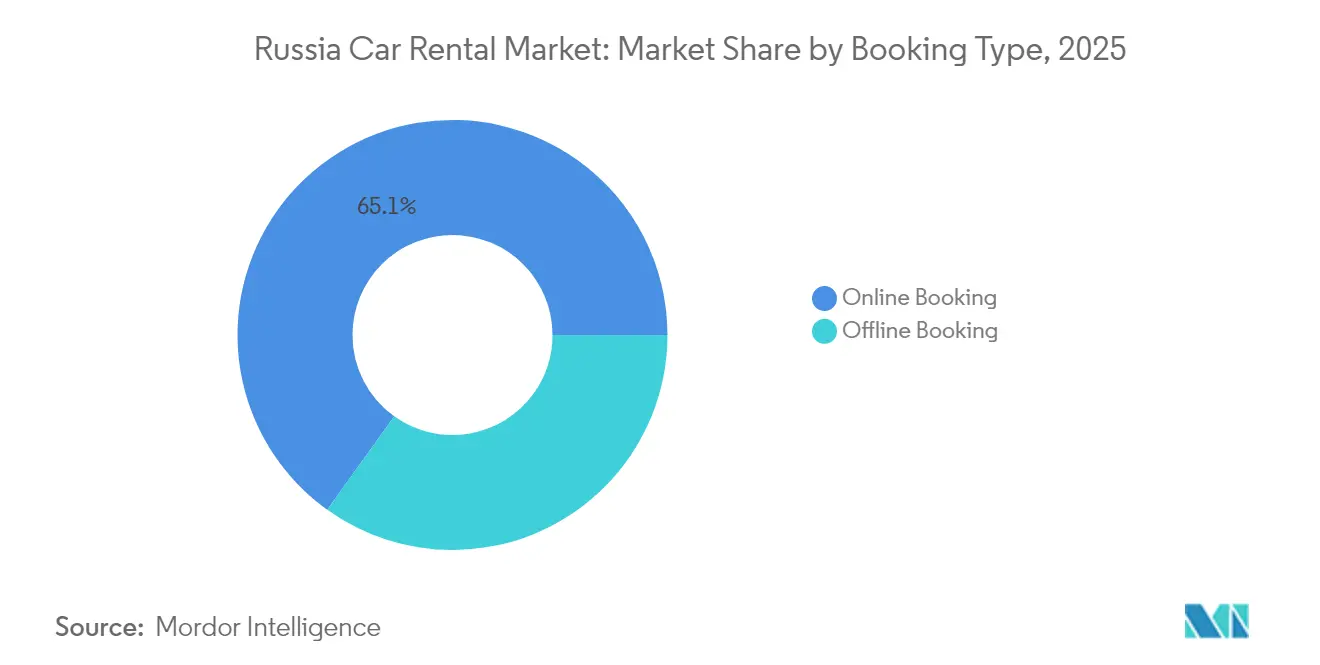

- Por tipo de reserva, los canales en línea capturaron el 65,10% de la participación del mercado de alquiler de automóviles en Rusia en 2025; se espera que la demanda fuera de línea quede rezagada con una CAGR del 7,41%.

- Por modelo de servicio, el car-sharing de libre flotación mantuvo el 36,10% de participación en ingresos en 2025; se prevé que las soluciones de suscripción y arrendamiento a largo plazo se expandan a una CAGR del 7,62% hasta 2031.

- Por tipo de vehículo, los sedanes representaron el 39,25% del tamaño del mercado de alquiler de automóviles en Rusia en 2025, aunque los SUV están en camino de alcanzar una CAGR del 9,10%.

- Por duración del alquiler, los alquileres diarios representaron el 46,05% de los ingresos en 2025; los alquileres semanales deberían acelerarse a una CAGR del 8,39% hasta 2031.

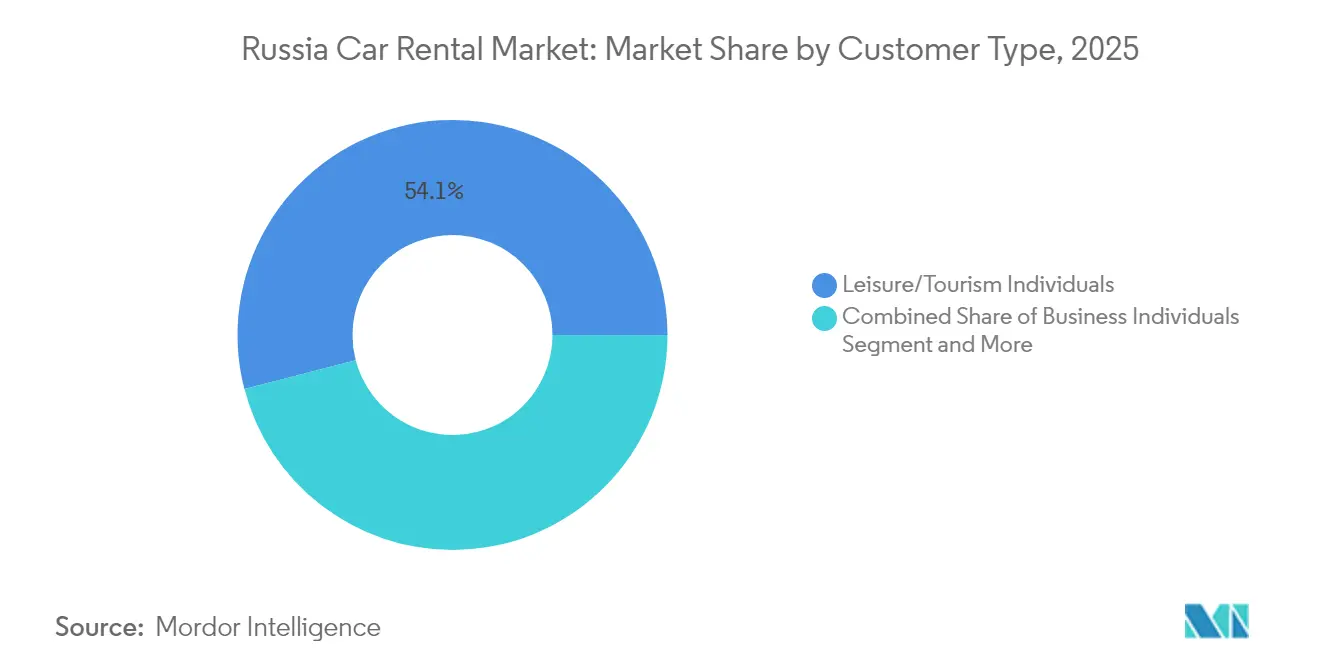

- Por tipo de cliente, los usuarios de ocio/turismo retuvieron el 54,05% de la participación en 2025, mientras que se espera que los conductores de transporte por aplicación registren una CAGR del 7,64% hasta 2031.

- Por tipo de propulsión, el motor de combustión interna representa el 76,25% de la participación de mercado en el mercado de alquiler de automóviles en Rusia en 2025; sin embargo, se anticipa que los vehículos eléctricos crecerán con una CAGR del 8,73% para 2031.

- Por geografía, el Distrito Federal Central lideró con el 34,05% de la participación del mercado de alquiler de automóviles en Rusia en 2025, mientras que se proyecta que el Distrito Federal del Lejano Oriente crezca más rápido con una CAGR del 7,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alquiler de Automóviles en Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rebote del Turismo Doméstico Impulsa la Demanda de Ocio | +2.1% | Nacional; ganancias tempranas en los distritos Central, Sur y del Norte del Cáucaso | Corto plazo (≤ 2 años) |

| Rápida Expansión de la Flota de Car-Sharing en Moscú y San Petersburgo | +1.8% | Distritos Central y Noroeste; efecto de desbordamiento hacia el Volga | Mediano plazo (2-4 años) |

| Penetración de Reservas Móviles y Pagos Digitales | +1.4% | Principales ciudades a nivel nacional | Mediano plazo (2-4 años) |

| Demanda Corporativa de Viajes de Negocios Regionales | +1.2% | Distritos Central, Volga y Ural | Largo plazo (≥ 4 años) |

| Desgravaciones Fiscales Gubernamentales para Flotas de Alquiler EV/GNC | +0.9% | Nacional | Largo plazo (≥ 4 años) |

| Plataformas de Reventa de Flotas que Desbloquean Valor Residual | +0.7% | Grandes áreas metropolitanas | Corto plazo (≤ 2 años |

| Fuente: Mordor Intelligence | |||

Rebote del Turismo Doméstico Impulsa la Demanda de Ocio

Los clientes de ocio capturaron el 54,43% del mercado de alquiler de automóviles en Rusia en 2024 tras un incremento del 25% en los viajes domésticos que redirigió el gasto desde los destinos de vacaciones internacionales hacia los destinos del mercado local[3]"Métricas de Viajes Domésticos 2024," Agencia Federal de Turismo, tourism.gov.ru. Más de la mitad de los 153 millones de viajes domésticos registrados en 2024 se realizaron en automóvil, consolidando hábitos de conducción autónoma que ahora extienden los períodos promedio de reserva a tres o cuatro meses y favorecen los contratos de mayor duración. Las empresas de alquiler han reaccionado reequilibrando las flotas hacia sedanes y hatchbacks económicos e introduciendo paquetes con límite de kilómetros adaptados a itinerarios de múltiples ciudades.

Rápida Expansión de la Flota de Car-Sharing en Moscú y San Petersburgo

La flota de libre flotación de 30.000 vehículos de Moscú se ha convertido en un referente mundial que demostró la viabilidad económica del acceso de corta duración en un mercado históricamente dominado por la propiedad. Los operadores despliegan precios basados en algoritmos, mantenimiento predictivo y paneles de control de utilización granulares para maximizar los ingresos medios por hora de vehículo. La replicación en San Petersburgo del modelo de Moscú sustenta un despliegue más amplio en los centros urbanos del Volga, donde Delimobil y Yandex Drive están entrando en ciudades de segundo nivel a menores costos de adquisición de clientes gracias a la familiaridad previa de los usuarios. Los productos interurbanos ahora vinculan Moscú con San Petersburgo, Tula y Kazán, generando un crecimiento del 70% en las reservas entre ciudades durante 2024 y demostrando que los modelos de libre flotación pueden trascender los límites intraurbanoss.

Penetración de Reservas Móviles y Pagos Digitales

Los canales digitales controlaron el 65,72% de las reservas en 2024, un hito atribuible en gran medida a los ecosistemas basados en aplicaciones que fusionan el alquiler de automóviles, el transporte por aplicación y la micromovilidad. La transición fluida de Yandex Drive hacia Yandex Taxi otorga a los conductores acceso económico a vehículos al tiempo que amplía la base de clientes potenciales de las empresas de alquiler sin gasto adicional en marketing[4]"Informe de Movilidad 2024 de Yandex Drive," Yandex, yandex.com. Los motores de precios basados en aprendizaje automático se ajustan minuto a minuto para equilibrar la oferta con microclústeres de demanda, reduciendo el tiempo de inactividad y suavizando las fluctuaciones de ingresos. Las billeteras integradas comprimen aún más la fricción, y los mismos canales de datos alimentan ofertas personalizadas que elevan las tasas de retención en el mercado de alquiler de automóviles en Rusia.

Demanda Corporativa de Viajes de Negocios Regionales

La expansión corporativa regional y las políticas de personal de tipo concentrador-radio impulsan a los grandes empleadores a prescindir de flotas propias en favor de cuentas de alquiler escalables. Las empresas citan el deseo de mantener los activos del balance de situación al mínimo y de evitar el riesgo de valor residual en un mercado dominado por repuestos importados. Estos acuerdos en múltiples ciudades también requieren una calidad uniforme de los vehículos, lo que lleva a los operadores a estandarizar los niveles de equipamiento y a implantar centros de atención al cliente centralizados capaces de emitir prórrogas con un solo clic y facturas consolidadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Suministro de Vehículos Impulsada por Importaciones Post-Sanciones | -1.9% | Nacional; más severo en los segmentos premium | Mediano plazo (2-4 años) |

| Aumento de Costos de Combustible, Repuestos y Seguros | -1.4% | Nacional; dispersión regional de precios de combustible | Corto plazo (≤ 2 años) |

| Volatilidad en las Normas de Estacionamiento y Licencias | -0.8% | Núcleo de Moscú y San Petersburgo | Mediano plazo (2-4 años) |

| Altas Tasas de Vandalismo y Robo que Inflan las Primas | -0.6% | Metrópolis de alta densidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suministro de Vehículos Impulsada por Importaciones Post-Sanciones

Las marcas chinas controlan más de la mitad de los registros de vehículos nuevos, lo que obliga a los compradores del sector de alquiler a ponderar valores residuales no probados, redes de servicio más escasas y cadenas de suministro de piezas fluctuantes. Esto presagia una sobreoferta localizada que podría deprimir los rendimientos del alquiler, pero que aun así dejará en escasez a las flotas de clase premium, dado que las marcas europeas siguen siendo escasas. Los operadores deben navegar este desequilibrio recalibrando la combinación de categorías y renegociando descuentos por volumen con los fabricantes de equipos originales chinos emergentes.

Aumento de Costos de Combustible, Repuestos y Seguros

El mercado de alquiler de automóviles en Rusia se enfrenta a una inflación de costos en tres frentes: volatilidad del precio de la gasolina, incrementos en el precio de los repuestos y recalculaciones de los aseguradores que encarecen las primas para los modelos chinos con menor historial de riesgo. Los plazos de entrega de repuestos críticos se han extendido a 7-12 días, obligando a las empresas a mantener inventarios más amplios en mano o a enfrentar pérdidas de utilización. Mientras tanto, los aseguradores están elevando las tasas base porque los datos históricos de siniestros de las marcas más nuevas siguen siendo escasos. Estas presiones reducen los márgenes y motivan la consolidación entre empresas con menor capital que no pueden recuperar los desembolsos mediante precios dinámicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Reserva: La dominancia digital se acelera

Las reservas en línea controlaron el 65,10% del mercado de alquiler de automóviles en Rusia en 2025, subrayando la inclinación estructural hacia la interacción centrada en aplicaciones. Los mostradores fuera de línea siguen atendiendo itinerarios corporativos complejos y usuarios de mayor edad, aunque el nicho del trato personal se está reduciendo a medida que las interfaces de chat impulsadas por IA imitan el asesoramiento de los agentes. Los operadores integran puntos de fidelidad, verificación de identidad digital y prórrogas con un solo toque, características que en conjunto impulsan la adopción móvil. La CAGR del 7,41% de los canales fuera de línea se concentra en aeropuertos y segmentos de lujo donde los intercambios cara a cara siguen siendo esenciales.

La resiliencia de los canales fuera de línea también se debe en gran medida a los acuerdos corporativos heredados que requieren firmas manuscritas para las cláusulas adicionales de seguro. No obstante, incluso las empresas de propiedad estatal están pilotando cada vez más programas de pre-registro móvil que prometen tiempos de entrega de llaves más cortos. A medida que la conectividad se expande hacia las ciudades secundarias, los turistas rurales recurren a los vales electrónicos para la recogida en depósitos remotos, erosionando los últimos bastiones de los flujos de trabajo basados en papel.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Servicio: El car-sharing reconfigura el alquiler tradicional

Las opciones de libre flotación reclamaron el 36,10% del mercado de alquiler de automóviles en Rusia en 2025, al ofrecer tarifas por minuto y sin condición de devolución al punto de origen. Los planes de suscripción, con una CAGR del 7,62%, atraen a hogares que buscan previsibilidad de costos y a empresas que desean asignaciones de flota flexibles. Los contratos en mostrador retienen a los clientes leales que necesitan cobertura de viajes transfronterizos o complementos especializados como neumáticos de nieve y sillas infantiles. Los esquemas de base fija continúan prosperando en recintos cerrados, parques empresariales y complejos turísticos donde los puntos de estacionamiento garantizan disponibilidad.

La convergencia de los modelos de servicio se está acelerando: las principales aplicaciones permiten ahora a los clientes alternar entre períodos de 30 minutos, límites diarios o suscripciones de varios meses dentro de una sola interfaz. A su vez, el software de planificación de flotas optimiza la combinación por barrio alimentando datos de uso anonimizados en algoritmos de despacho, de modo que los grupos de sedanes se concentren donde predominan los traslados al aeropuerto. Al mismo tiempo, las furgonetas llenan las zonas de recogida en ciudades dormitorio los fines de semana.

Por Tipo de Vehículo: El liderazgo del sedán enfrenta la disrupción de los vehículos eléctricos

Los sedanes contribuyeron con el 39,25% de la facturación de 2025 gracias a su equilibrio entre eficiencia de combustible y espacio de maletero. Los hatchbacks prosperan en los núcleos urbanos de alta densidad con estacionamiento reducido, mientras que los SUV ganan participación en regiones propensas a inviernos rigurosos o rutas turísticas sin asfaltar. Los vehículos eléctricos ganan en costo de energía por kilómetro y, con los nuevos créditos fiscales, son hasta un 12% más baratos de asegurar, lo que impulsa la expansión de los SUV con una CAGR del 9,10% para 2031.

Los operadores que instalan cargadores rápidos de 40 kW en los depósitos pueden ahora reinsertar un vehículo eléctrico en circulación en 40 minutos, un avance que reduce el tiempo de inactividad. Mientras tanto, las incipientes curvas de valor residual de los vehículos eléctricos chinos siguen siendo volátiles, lo que lleva a las empresas a cubrirse manteniendo períodos de tenencia cortos o asociándose directamente con los fabricantes para obtener garantías de recompra que limiten el riesgo de depreciación.

Por Duración del Alquiler: Los alquileres diarios lideran en medio del crecimiento semanal

Los alquileres diarios representaron el 46,05% del mercado de alquiler de automóviles en Rusia en 2025, aunque los contratos semanales registran la trayectoria más rápida a medida que los vacacionistas domésticos prolongan sus viajes. Se espera que la participación del mercado de alquiler de automóviles en Rusia vinculada a las reservas semanales crezca con una CAGR del 8,39% para 2031. Los microalquileres por hora florecen en las zonas del distrito central de negocios donde los residentes utilizan vehículos para encargos, y los paquetes mensuales atienden a directivos en comisión de servicio que desean evitar arrendamientos a largo plazo.

Los operadores tratan cada vez más la duración del alquiler como un segmento de precio independiente. Las herramientas de inteligencia artificial que analizan rutas de conducción históricas ya pueden sugerir automáticamente el cambio de tarifas diarias a semanales una vez que el kilometraje supera los umbrales establecidos, mejorando la satisfacción del cliente y manteniendo la utilización predecible.

Por Tipo de Cliente: Dominio del ocio en medio del crecimiento del transporte por aplicación

Los viajeros de ocio comandaron el 54,05% del mercado de alquiler de automóviles en Rusia en 2025, tras informar la autoridad de turismo de Rusia que más de la mitad de los viajes se realizaron en automóvil privado. Los contratistas de transporte por aplicación, el segmento de más rápido crecimiento con una CAGR del 7,64%, forman un nuevo segmento semiprofesional cuyas reservas alcanzan su punto máximo en horas nocturnas y requieren ciclos de mantenimiento específicos. Los viajeros corporativos y las flotas permanentes siguen siendo el ancla de la demanda entre semana, especialmente en los corredores principales que conectan las sedes regionales.

Las vinculaciones con la economía colaborativa otorgan a los arrendatarios más horas de utilización garantizada, haciéndolos populares durante las temporadas intermedias cuando los flujos turísticos disminuyen. La suscripción híbrida de Yandex Drive para taxistas garantiza alquileres fuera de horas punta a una tarifa diaria máxima, creando un suelo para las estadísticas de uso de activos que son fundamentales para los convenios de préstamo de los financiadores de flotas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: La dominancia del motor de combustión interna enfrenta la transición eléctrica

Los automóviles de motor de combustión interna con gasolina aún capturaron el 76,25% de las facturas en 2025. Sin embargo, los operadores están incorporando híbridos en las flotas urbanas para cubrirse contra la volatilidad del precio del combustible. El tamaño del mercado de alquiler de automóviles en Rusia proveniente de los modelos de batería eléctrica sigue siendo pequeño, pero crece a una CAGR del 8,73%, impulsado por subsidios que reducen el impuesto de adquisición a cero y por depósitos conectados a la red donde la carga nocturna se combina con tarifas eléctricas más bajas en horas valle. Las opciones de diésel, GNC y GLP orbitan en terrenos de nicho —traslados de logística de largo recorrido o objetivos ecológicos corporativos— cada uno con distintos cuellos de botella en la infraestructura de reabastecimiento.

Los clientes solicitan cada vez más una «actualización ecológica» en el paso de reserva si se les proporcionan mapas de carga transparentes e interoperabilidad de itinerancia garantizada en tramos de la red de carreteras federales. Los propietarios de flotas responden negociando tarifas eléctricas agregadas y capacitando a los técnicos para manejar trenes de potencia de alto voltaje, lo que comprime los gastos de mantenimiento a largo plazo.

Análisis Geográfico

El Distrito Federal Central retuvo el 34,05% de la participación del mercado de alquiler de automóviles en Rusia en 2025, respaldado por la flota de libre flotación de 30.000 vehículos de Moscú y la concentración de sedes corporativas que mantienen alta la utilización. La inclusión de San Petersburgo en los corredores de car-sharing interurbano impulsó las reservas del Distrito Federal Noroeste, mientras que el Distrito Federal del Volga se está convirtiendo rápidamente en el tercer pilar de la demanda a medida que Kazán y Samara adoptan el modelo de Moscú para el despliegue de movilidad inteligente. Estas tres áreas en conjunto anclan más de la mitad del tamaño del mercado de alquiler de automóviles en Rusia y proporcionan a los operadores clústeres de viajes densos, acceso confiable a carga y una infraestructura vial avanzada que modera los costos operativos.

El comportamiento de conducción cambia notablemente más al sur. El kilometraje anual promedio alcanza su pico en 16.200 km en el Norte del Cáucaso y 15.400 km en el Distrito Federal Sur, un patrón vinculado a un clima más benigno que favorece el turismo durante todo el año y al tráfico de resorts costeros que se dispara en verano. Los gestores de flotas redistribuyen los vehículos excedentes de los depósitos centrales para atender los picos estacionales y luego reposicionan los SUV en las regiones montañosas para los deportes de invierno, utilizando la telemática para limitar los viajes de regreso vacíos. Una mayor utilización permite a los operadores de estos distritos tolerar mayores presupuestos de combustible y mantenimiento mientras aún logran un rendimiento por kilómetro superior al promedio.

Los distritos de los Urales y Siberia dependen de los alquileres corporativos vinculados a la minería, la metalurgia y la energía, lo que genera una demanda constante entre semana de unidades de tracción total equipadas para condiciones de temperatura bajo cero. El turismo estival al lago Baikal y a las montañas del Altái complementa esa base corporativa, aunque los rigurosos inviernos requieren regímenes de mantenimiento más intensivos que elevan los precios del alquiler. El Distrito Federal del Lejano Oriente, a pesar de registrar el kilometraje más bajo del país con 13.100 km, tiene previsto expandirse a una CAGR del 7,28% a medida que nuevas autopistas reducen los tiempos de viaje y los incentivos fiscales atraen el comercio orientado hacia Asia economy.gov.ru. En conjunto, estas regiones fronterizas representan la próxima frontera de crecimiento, siempre que los operadores calibren las combinaciones de flota según el clima local, la calidad de las carreteras y las expectativas cambiantes de los clientes.

Panorama Competitivo

El mercado de alquiler de automóviles en Rusia opera como un duopolio estrecho en el que Yandex Drive y Delimobil establecen los estándares de flota, los corredores de precios y el ritmo tecnológico para el sector en su conjunto. Su escala les asegura condiciones de compra preferenciales con los importadores y las aseguradoras, otorgando a cada empresa colchones de costos de los que carecen los competidores más pequeños. Las plataformas móviles de los dos líderes ahora combinan el car-sharing, el transporte por aplicación y las billeteras digitales en una sola interfaz, haciendo que los viajes multimodales sean casi sin fricciones para los usuarios finales. Los efectos de red refuerzan la ventaja: una flota más grande produce tiempos de espera más cortos, lo que eleva la retención de clientes y, a su vez, justifica nuevas incorporaciones a la flota. La intensidad de capital y la experiencia en ciencia de datos crean formidables barreras de entrada para los nuevos aspirantes.

El enfoque estratégico se ha desplazado hacia la integración vertical y la explotación de datos. Yandex Drive utiliza la telemática en tiempo real para reposicionar vehículos inactivos minutos antes de que la demanda aumente, mientras que el módulo de mantenimiento predictivo de Delimobil redujo los tiempos de inactividad no programados en un 18% en 2024. La oferta pública inicial de Delimobil en febrero de 2024, que recaudó RUB 4,2 mil millones, proporcionó la financiación necesaria para la renovación de la flota y la expansión geográfica, al tiempo que señaló la confianza institucional en las plataformas de movilidad con uso intensivo de activos. Cada líder también persigue la captura de valor residual mediante la expansión de puntos de venta propios de vehículos usados que desechan rápidamente las unidades de alto kilometraje y con márgenes superiores a los de las subastas mayoristas. Tales movimientos fortalecen el flujo de caja y protegen los márgenes operativos de la inflación en el precio de los repuestos.

La competencia se concentra ahora en nichos especializados más que en la escala nacional directa. Los servicios premium de chófer para clientes diplomáticos, los alquileres de base fija en campus y las flotas de SUV de aventura en zonas de resort presentan margen para participantes diferenciados. Los operadores de nivel medio con escasez de tecnología y capital forman cada vez más alianzas de franquicia o aceptan adquisiciones, acelerando la consolidación. La volatilidad de la cadena de suministro presiona aún más a las empresas más pequeñas porque los descuentos por compra masiva de repuestos chinos se acumulan principalmente en los dos actores dominantes. En conjunto, estas dinámicas mantienen alta la concentración del mercado y dejan a Yandex Drive y Delimobil firmemente al mando de las trayectorias de crecimiento futuras.

Líderes del Sector de Alquiler de Automóviles en Rusia

Delimobil

Yandex Drive

BelkaCar

Citydrive

Rentmotors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2024: Delimobil tiene como objetivo elevar las disposiciones de vehículos usados hasta 5.000 unidades, abriendo nuevos concesionarios Kupimobil en Moscú y San Petersburgo.

- Febrero de 2024: Delimobil completó la primera oferta pública inicial de car-sharing en Rusia, asegurando RUB 4,2 mil millones en financiación.

Alcance del Informe del Mercado de Alquiler de Automóviles en Rusia

Los servicios de alquiler de automóviles permiten a los usuarios contratar un vehículo por un período determinado, generalmente desde unas pocas horas hasta unas pocas semanas. El servicio de alquiler de automóviles permite a los usuarios reservar un vehículo a través de Internet o de una aplicación móvil.

El servicio de alquiler de automóviles en Rusia está segmentado por tipo de reserva, aplicación, duración del alquiler y tipo de vehículo. Según el tipo de reserva, el mercado se segmenta en Reserva en Línea y Reserva Fuera de Línea. Según la aplicación, el mercado se segmenta en Ocio/Turismo y Negocios.

Según la duración del alquiler, el mercado se segmenta en Corto Plazo y Largo Plazo. Según el tipo de vehículo, el mercado se segmenta en Hatchback, Sedán y Vehículo Utilitario. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado sobre la base del valor (miles de millones de USD).

| Reserva en Línea |

| Reserva Fuera de Línea |

| Alquiler Tradicional en Mostrador |

| Car-Sharing de Libre Flotación |

| Car-Sharing de Base Fija |

| Suscripción / Arrendamiento a Largo Plazo |

| Hatchback |

| Sedán |

| SUV |

| Furgoneta / Monovolumen |

| Por Hora |

| Diario |

| Semanal |

| Mensual / Largo Plazo |

| Personas de Ocio / Turismo |

| Personas de Negocios |

| Flotas Corporativas |

| Conductores de Transporte por Aplicación / TNC |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico |

| Híbrido |

| Distrito Federal Central |

| Noroeste |

| Volga |

| Ural |

| Siberiano |

| Sur |

| Lejano Oriente |

| Por Tipo de Reserva | Reserva en Línea |

| Reserva Fuera de Línea | |

| Por Modelo de Servicio | Alquiler Tradicional en Mostrador |

| Car-Sharing de Libre Flotación | |

| Car-Sharing de Base Fija | |

| Suscripción / Arrendamiento a Largo Plazo | |

| Por Tipo de Vehículo | Hatchback |

| Sedán | |

| SUV | |

| Furgoneta / Monovolumen | |

| Por Duración del Alquiler | Por Hora |

| Diario | |

| Semanal | |

| Mensual / Largo Plazo | |

| Por Tipo de Cliente | Personas de Ocio / Turismo |

| Personas de Negocios | |

| Flotas Corporativas | |

| Conductores de Transporte por Aplicación / TNC | |

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico | |

| Híbrido | |

| Por Región | Distrito Federal Central |

| Noroeste | |

| Volga | |

| Ural | |

| Siberiano | |

| Sur | |

| Lejano Oriente |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alquiler de automóviles en Rusia en 2026?

El mercado está valorado en USD 2,52 mil millones en 2026 y está en camino de alcanzar USD 3,72 mil millones en 2031.

¿Qué canal de reserva es el más popular en el alquiler de automóviles en Rusia?

Las plataformas en línea dominan con el 65,10% de las transacciones, lo que refleja el rápido giro digital del sector.

¿Quiénes son los principales actores en el car-sharing ruso?

Yandex Drive y Delimobil controlan la mayor parte de la flota de libre flotación, estableciendo conjuntamente los estándares tecnológicos y de precios.

¿Qué segmento de propulsión se está expandiendo más rápidamente?

Los vehículos eléctricos crecen a una CAGR del 8,73%, beneficiándose de los incentivos fiscales y los menores costos operativos.

¿Cómo afecta la inflación de costos a los operadores de alquiler?

Los precios de los repuestos aumentaron entre un 7 y un 12% y las primas de seguro se incrementaron, lo que lleva a los gestores de flotas a acortar los ciclos de tenencia y a elevar las tarifas dinámicas.

Última actualización de la página el: