Tamaño y Cuota del Mercado de Alquiler de Equipos de Construcción en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

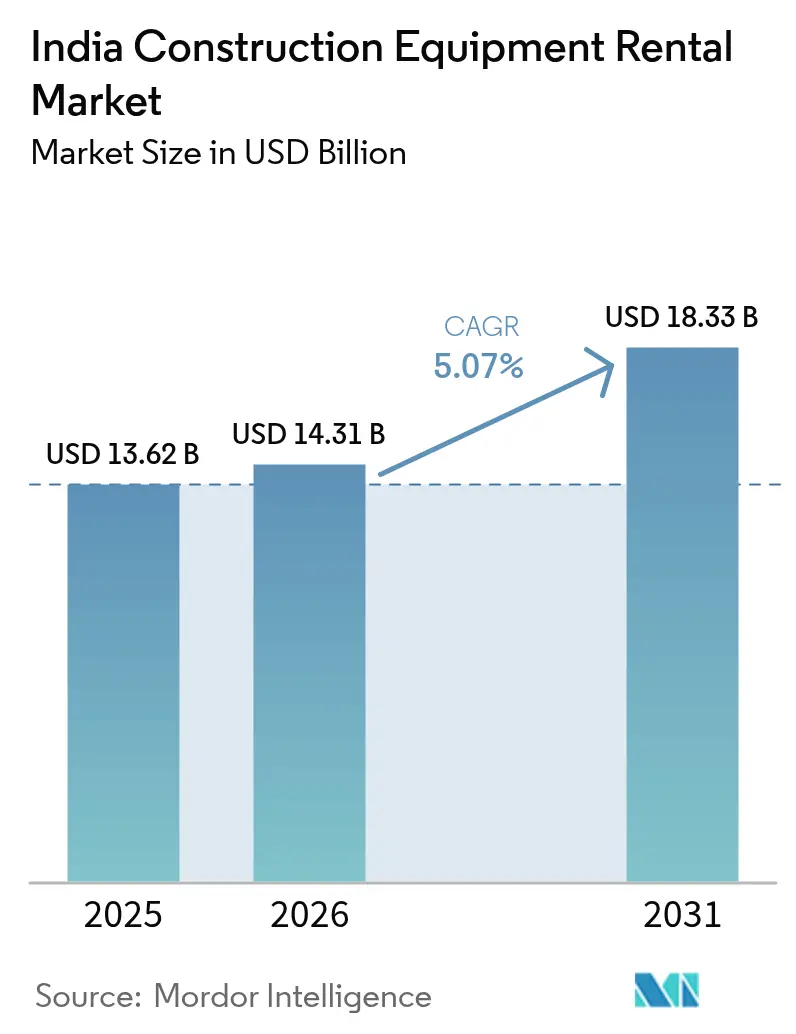

| Tamaño del mercado en el año base (2025) | 13.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Equipos de Construcción en India por Mordor Intelligence

El tamaño del Mercado de Alquiler de Equipos de Construcción en India en 2026 se estima en USD 14,31 mil millones, creciendo desde el valor de 2025 de USD 13,62 mil millones con proyecciones para 2031 que muestran USD 18,33 mil millones, creciendo a una CAGR del 5,07% durante el período 2026-2031. La constante formación de capital bajo el Plan Nacional de Infraestructura (NIP) y la plataforma de coordinación multimodal PM Gati Shakti están reformulando el comportamiento de adquisición, pasando de la propiedad al alquiler. Una penetración del alquiler de apenas menos de una décima parte —muy por debajo de las normas globales— sugiere una amplia trayectoria de crecimiento a medida que las estrategias de activos ligeros ganan terreno, especialmente entre los contratistas medianos desafiados por el aumento de los precios de los equipos, las limitaciones de capital de trabajo y los mandatos de emisiones de Etapa V. Los mercados digitales están comprimiendo las fricciones de búsqueda, mejorando la utilización de la flota y fomentando precios transparentes, mientras que los fabricantes de equipos originales (OEM) están combinando contratos de servicio con garantía de disponibilidad junto con los alquileres para defender su participación. No obstante, las pausas en años electorales, la fragmentada propiedad de flotas y la infraestructura de carga desigual para equipos eléctricos moderan el impulso a corto plazo, incluso cuando la trayectoria a largo plazo sigue siendo firmemente positiva para el mercado de alquiler de equipos de construcción en India.

Conclusiones Clave del Informe

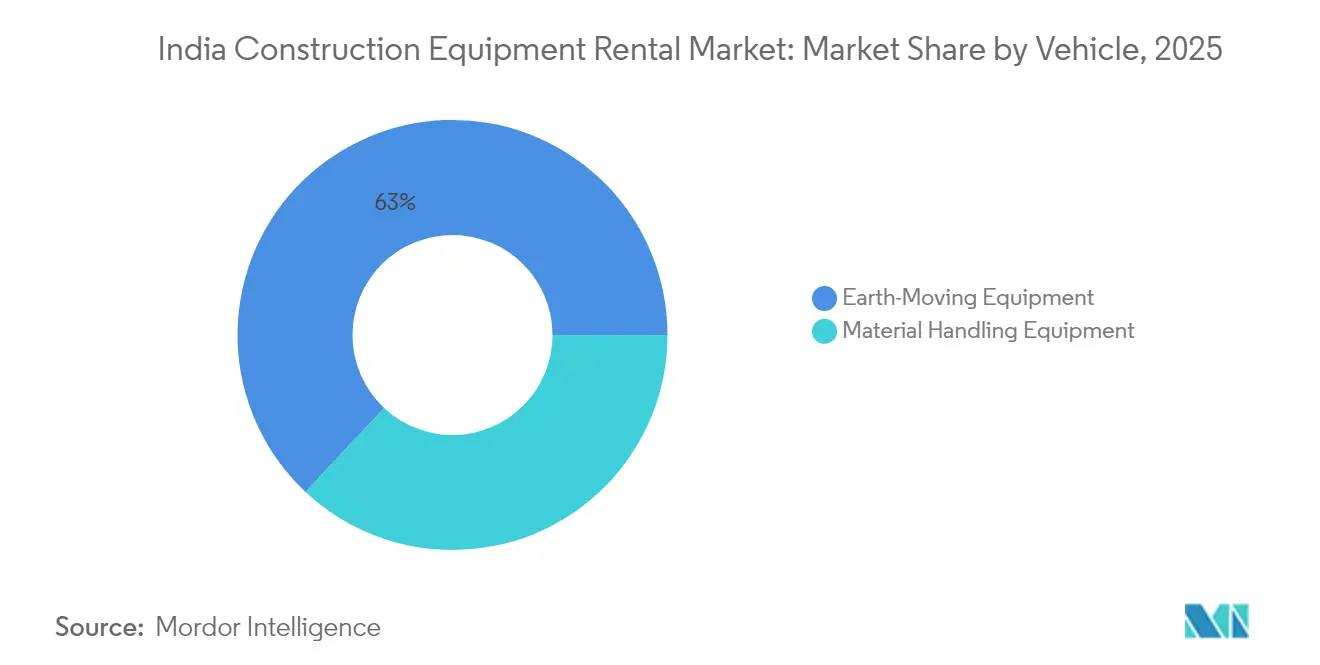

- Por tipo de vehículo, los equipos de movimiento de tierra representaron el 63,02% de la cuota del mercado de alquiler de equipos de construcción en India en 2025 y se espera que se expandan a una CAGR del 5,12% durante el período de pronóstico (2026-2031).

- Por tipo de tracción, los motores de combustión interna captaron el 86,55% de la cuota del mercado de alquiler de equipos de construcción en India en 2025, mientras que se espera que las alternativas eléctricas e híbridas crezcan a una CAGR del 5,18% durante el período de pronóstico (2026-2031).

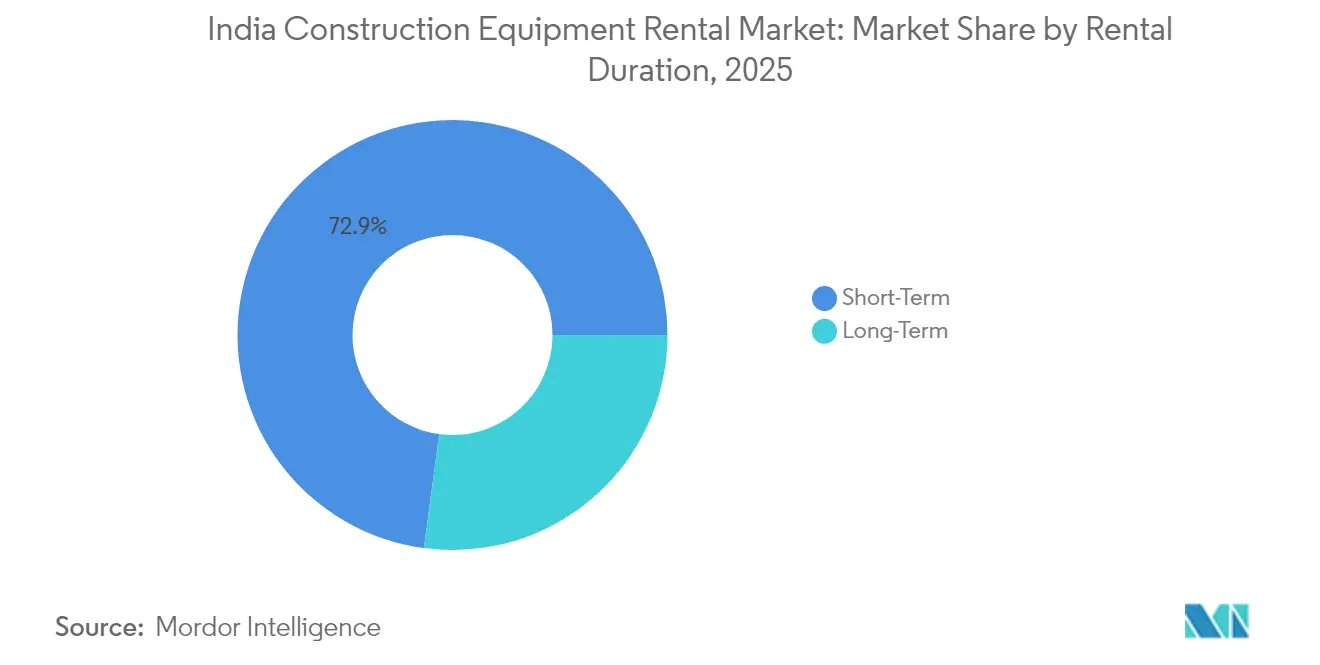

- Por duración del alquiler, los contratos a corto plazo representaron el 72,88% de la cuota del mercado de alquiler de equipos de construcción en India en 2025; se proyecta que los acuerdos a largo plazo avancen a una CAGR del 5,24% durante el período de pronóstico (2026-2031).

- Por usuario final, la infraestructura representó el 54,02% de la cuota del mercado de alquiler de equipos de construcción en India en 2025, mientras que se espera que la minería y las canteras crezcan a una CAGR del 5,16% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alquiler de Equipos de Construcción en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Plan de Infraestructura Gubernamental | +1.8% | Nacional, con concentración en Uttar Pradesh, Maharashtra, Telangana | Largo plazo (≥ 4 años) |

| Proyectos de Ciudades Inteligentes y Vivienda Asequible | +0.9% | Centros urbanos, ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Preferencia Creciente por Modelos de Activos Ligeros y Pago por Uso | +0.7% | Nacional, con mayor adopción en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Mercados Digitales de Alquiler | +0.5% | Nacional, con mayor penetración en regiones con alta adopción tecnológica | Mediano plazo (2-4 años) |

| Endurecimiento de las Normas de Emisiones | +0.4% | Nacional, con aplicación más estricta en la Región de la Capital Nacional y las principales ciudades | Largo plazo (≥ 4 años) |

| Contratos de Servicio de OEM Combinados con Alquileres | +0.3% | Nacional, liderado por empresas de alquiler organizadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plan de Infraestructura Gubernamental (NIP y PM Gati Shakti)

India está intensificando sus iniciativas de infraestructura nacional, respaldadas por plataformas de planificación digital que mejoran la transparencia de los proyectos e integran desarrollos a gran escala. Con la expansión de las redes ferroviarias y un proceso más racionalizado, la ejecución de proyectos se ha vuelto cada vez más predecible. Esta nueva estabilidad está resultando ventajosa para las empresas de alquiler de equipos, conduciendo a una utilización consistente de la flota y llevándolas a realizar mayores inversiones de capital. Estos desarrollos subrayan un cambio significativo hacia la planificación de infraestructura a largo plazo, una mayor eficiencia en la ejecución y una demanda creciente de maquinaria de construcción especializada. El CAPEX del Ministerio de Ferrocarriles es de Rs 2,65 lakh crore (USD 32 mil millones) para el canal de proyectos del ejercicio 2024-31, lo que ancla aún más la demanda de apisonadoras, pavimentadoras y unidades de tunelamiento por perforación especializadas[1]"Actualización de PM Gati Shakti," Oficina de Información de Prensa, pib.gov.in.

Los Proyectos de Ciudades Inteligentes y Vivienda Asequible Aceleran la Demanda

Los programas de ciudades inteligentes han sancionado una enorme cantidad de fondos en 100 ciudades, con tres quintos de los proyectos en ejecución, consolidando los ciclos de demanda de equipos urbanos. La aprobación de Tamil Nadu de cinco agrupaciones de viviendas en alquiler que suman miles de unidades ejemplifica el impulso a nivel estatal. Los contratistas dependen cada vez más del alquiler para encofrados especializados y plataformas de gran altura que no justifican la compra directa[2]"Informe de Progreso PMAY-U 2025," Ministerio de Vivienda y Asuntos Urbanos, mohua.gov.in .

Preferencia Creciente por Modelos de Activos Ligeros y Pago por Uso

En India, el sector de la construcción está experimentando un aumento constante en el uso de equipos de alquiler, particularmente en ciudades más pequeñas. Este cambio se atribuye en gran medida a las reformas fiscales que hacen que los alquileres a corto plazo sean más económicos que la compra directa de activos. Los contratistas ahora hacen hincapié en la flexibilidad financiera, optando por canalizar su capital hacia nuevos proyectos en lugar de inmovilizarlo en maquinaria en depreciación. Además, los paquetes de alquiler integrales, que incluyen mantenimiento, operadores capacitados y seguros, están aumentando la disponibilidad de los equipos. Esto hace que los alquileres sean cada vez más atractivos para las empresas que carecen de los recursos para gestionar flotas de forma independiente. Estas dinámicas no solo están reformulando el panorama de los equipos de construcción, sino que también amplían la demanda de modelos de alquiler escalables y centrados en el servicio.

Mercados Digitales de Alquiler que Amplían el Acceso a los Equipos

Los portales en línea conectan flotas ociosas con proyectos distantes, democratizando el acceso y reduciendo las distancias de transporte improductivo. Los listados habilitados con IoT (Internet de las Cosas) proporcionan datos del contador de horas, alertas de mantenimiento predictivo y facturación basada en el uso. La penetración de internet en zonas rurales superior a tres quintos, según los datos de ventas de JCB India, ahora permite el abastecimiento en tiempo real para proyectos bajo el Pradhan Mantri Gram Sadak Yojana, reduciendo los tiempos de entrega y estabilizando los precios, lo cual es vital para la maduración del mercado de alquiler de equipos de construcción en India[3]"Lanzamiento de Máquinas de Construcción de Etapa V," JCB, jcb.com .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ciclicidad del Sector de la Construcción y Pausas en Años Electorales | -0.8% | Nacional, con mayor impacto en estados con elecciones frecuentes | Corto plazo (≤ 2 años) |

| La Base de Suministro Altamente Fragmentada Limita la Profundidad de la Flota a Nivel Nacional | -0.6% | Nacional, más pronunciado en ciudades de Nivel 2 y Nivel 3 | Mediano plazo (2-4 años) |

| La Baja Percepción del Valor Residual Dificulta el Financiamiento de Equipos | -0.4% | Nacional, con impacto agudo en mercados rurales y semiurbanos | Mediano plazo (2-4 años) |

| Escasez de Operadores Calificados | -0.3% | Nacional, con graves carencias en ciudades de Nivel 2 y Nivel 3 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclicidad del Sector de la Construcción y Pausas en Años Electorales

El sector de equipos de construcción de India está sintiendo los efectos del ciclo de elecciones generales del país. Aunque la facturación de alquileres se ha mantenido estable, las ventas de equipos han sufrido un impacto negativo, en gran parte debido a los retrasos en la aprobación de políticas vinculados al Código Modelo de Conducta. Es habitual que las iniciaciones de proyectos se desaceleren durante las temporadas electorales, lo que lleva a una menor utilización de los equipos y a una posterior caída en los precios de alquiler. Además, con elecciones estatales escalonadas en regiones clave como Uttar Pradesh, Maharashtra y Telangana, los patrones de demanda se han vuelto erráticos, lo que supone un desafío para las empresas de alquiler en el despliegue y la planificación de flotas.

La Base de Suministro Altamente Fragmentada Limita la Profundidad de la Flota a Nivel Nacional

En India, la mayoría de los operadores de equipos supervisan flotas modestas, centradas principalmente en maquinaria básica como las retroexcavadoras. Sin embargo, la escasez de unidades especializadas, como grandes excavadoras, plumas de gran alcance y tuneladoras de perforación, obliga a las empresas de ingeniería y construcción a gestionar múltiples proveedores. Esto no solo aumenta los desafíos logísticos, sino que también incrementa los costes operativos. Además, los inminentes cambios regulatorios, en particular las normas de emisiones más estrictas, exigen inversiones de capital que representan un desafío para muchas empresas de alquiler más pequeñas. Como resultado, el mercado está experimentando una ola de consolidación, con actores con mayor adopción tecnológica preparados para captar una mayor cuota y adaptarse a los requisitos cambiantes de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vehículo: Los Equipos de Movimiento de Tierra Impulsan la Transición hacia la Mecanización

Las máquinas de movimiento de tierra capturaron el 63,02% de la cuota del mercado de alquiler de equipos de construcción en India en 2025 y se expandirán a una CAGR del 5,12%. Las retroexcavadoras siguen siendo el caballo de batalla en los trazados de carreteras rurales, mientras que las excavadoras de 20-35 toneladas ven un aumento en los envíos a bloques de carbón que apuntan a más de mil millones de toneladas de extracción para 2025. Los equipos de manejo de materiales —grúas móviles, grúas torre, manipuladores telescópicos— se benefician de las estructuras de gran altura de las ciudades inteligentes. Los camiones de volteo se benefician de los paquetes de carreteras del NIP que impulsaron el acarreo de áridos. Las niveladoras y motoniveladoras, aunque de menor volumen, son fundamentales para el tamaño del mercado de alquiler de equipos de construcción en India para la preparación de subrasantes en autopistas y se beneficiarán del programa de densificación de autopistas Bharatmala.

Los sistemas de control de nivelación automatizados instalados en las niveladoras han reducido los retrabajos en una cuarta parte, persuadiendo a los contratistas a arrendar equipos tecnológicamente más avanzados en lugar de comprar unidades anticuadas. La gama de Etapa V de JCB India, lanzada en enero de 2025, ofrece una décima parte mejor en economía de combustible —un factor de reducción de costes inmediato para los arrendatarios. Las descargas de telemática informan sobre los programas de mantenimiento predictivo, lo que permite a las empresas de alquiler ofrecer compromisos de disponibilidad sólidos que justifican tarifas premium dentro del mercado de alquiler de equipos de construcción en India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Tracción: La Transición Eléctrica se Acelera a Pesar del Dominio de los Motores de Combustión Interna

Los motores de combustión interna representaron el 86,55% de los ingresos de 2025, pero las unidades eléctricas e híbridas crecerán más rápido a una CAGR del 5,18% hasta 2031. Los precios de las baterías, que caen hacia USD 75/kWh para 2028, reducen las brechas en el coste total de propiedad. Los prototipos de combustión de hidrógeno bajo la marca de JCB se sincronizan con la Misión Nacional de Hidrógeno de India, aportando posibilidades de cero emisiones de carbono a la excavación pesada. Las preocupaciones sobre la autonomía persisten; sin embargo, los depósitos de alquiler están en una posición única para albergar estaciones de carga centralizadas o bahías de repostaje de hidrógeno y amortizar los costes de las estaciones en toda la flota. Para la tunelación de metro, la electrificación del tren de transmisión ofrece ahorros en ventilación que compensan las tarifas de arrendamiento más altas, lo que lo hace atractivo en ciudades densamente pobladas donde los límites de emisiones son más estrictos.

Las empresas de alquiler que comercializan soluciones híbridas están por detrás de los puramente eléctricos, pero resultan atractivas para tareas de canteras de larga distancia que requieren ciclos de trabajo continuos. Los híbridos diésel-eléctricos registran un quinto de ahorro en combustible, cumpliendo los umbrales de CO₂ de Etapa V y protegiendo a los arrendatarios de las subidas de precios del diésel. Los estímulos regulatorios y los compromisos corporativos de descarbonización deberían impulsar la adopción más allá de la fase piloto dentro del mercado de alquiler de equipos de construcción en India.

Por Duración del Alquiler: Los Contratos a Largo Plazo Ganan Importancia Estratégica

El arrendamiento de corto plazo sigue siendo dominante con el 72,88% de la facturación de 2025, pero los acuerdos a largo plazo deberían crecer a una CAGR del 5,24% a medida que la planificación integrada de Gati Shakti reduce el riesgo de cronograma. En el sector de equipos de construcción de India, los contratos de alquiler a largo plazo son cada vez más populares. Estos contratos no solo ofrecen descuentos sustanciales en la tarifa diaria, sino que también garantizan ingresos constantes para los arrendadores. Empresas como Vision Infra Equipment, con flotas extensas, están exhibiendo los beneficios de la escala al establecer vínculos a largo plazo con destacadas empresas de ingeniería y construcción. Dichos contratos plurianuales facilitan una mejor gestión de activos, minimizan los períodos de inactividad y refuerzan las relaciones con clientes clave. Esta tendencia subraya un movimiento más amplio de la industria hacia modelos de alquiler más profesionales y orientados al servicio.

Los paquetes de alquiler respaldados por OEM ahora incluyen capacitación de operadores, paneles de telemática y kits de mantenimiento preventivo, creando una propuesta de equipo como servicio. La facturación predecible vinculada a los hitos del proyecto permite a los contratistas alinear los costes de los equipos con los cobros, mejorando el flujo de caja. El riesgo de tiempo de inactividad estacional se traslada a las empresas de alquiler, que redistribuyen las flotas en proyectos regionales escalonados dentro del mercado de alquiler de equipos de construcción en India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Minería Emerge como Catalizador del Crecimiento

La infraestructura absorbió el 54,02% de los ingresos en 2025, impulsada por un enorme desembolso de capital en el Presupuesto 2025-26 para carreteras, ferrocarriles y conexiones de metro. Las retroexcavadoras, motoniveladoras y plantas de dosificación ven pedidos constantes bajo contratos de ingeniería, procura y construcción (EPC). Los edificios residenciales y comerciales mantienen un activo arrendamiento de grúas, respaldado por la vivienda PMAY-Urbana y las instalaciones comunitarias de ciudades inteligentes.

La minería y las canteras, que crecen a una CAGR del 5,16% durante el período de pronóstico (2026-2031), requieren excavadoras de 100 toneladas, volquetes de 60 toneladas y perforadoras de superficie que los mineros prefieren alquilar para despliegues específicos de proyecto. La exploración de minerales críticos para baterías de vehículos eléctricos eleva la demanda de taladros de núcleo y equipos de prospección geofísica. Los contratos de alquiler flexibles se adaptan a los volátiles ciclos de las materias primas, protegiendo a los mineros de los picos de gasto de capital y fomentando nichos especializados dentro del mercado de alquiler de equipos de construcción en India.

Análisis Geográfico

Los estados del norte y del oeste —Uttar Pradesh, Maharashtra, Gujarat— representan conjuntamente casi tres quintos del gasto público en capital, anclando la densidad de demanda de equipos. Los corredores de carreteras del NIP cruzan Uttar Pradesh, mientras que la infraestructura costera de Maharashtra y las expansiones del metro de Bombay requieren grúas oruga especializadas y tuneladoras de perforación. Los centros del sur, como Telangana y Karnataka, se benefician de la urbanización impulsada por las tecnologías de la información, generando una demanda constante de alquiler de grúas para grandes alturas y bombas de concreto.

El terreno oriental, rico en carbón y mineral de hierro, impulsa el alquiler de grandes excavadoras y camiones de acarreo, con Jharkhand y Odisha liderando los envíos vinculados a la expansión de la producción en la zona carbonífera. Los trabajos de conectividad bajo la política Hacia el Este (Act East) estimulan el alquiler de rompedoras de roca y equipos de pilotaje en Assam y Mizoram, aunque los costes logísticos incrementan los márgenes de los operadores. Los corredores industriales portuarios en Gujarat y Tamil Nadu elevan el arrendamiento de elevadoras de contenedores y montacargas para la manipulación de contenedores.

Los regímenes de control de emisiones difieren: la Región de la Capital Nacional restringe los motores diésel con más de 10 años de antigüedad, lo que obliga a los arrendatarios a desplegar flotas de Etapa V o eléctricas, mientras que las ciudades de nivel 3 conservan equipos heredados. La infraestructura de fibra de BharatNet ha mejorado el seguimiento de equipos entre estados, permitiendo que las flotas migren estacionalmente sin perder la supervisión de telemática. Estas dinámicas sustentan las reasignaciones regionales de flotas, centrales para maximizar la utilización del mercado de alquiler de equipos de construcción en India.

Panorama Competitivo

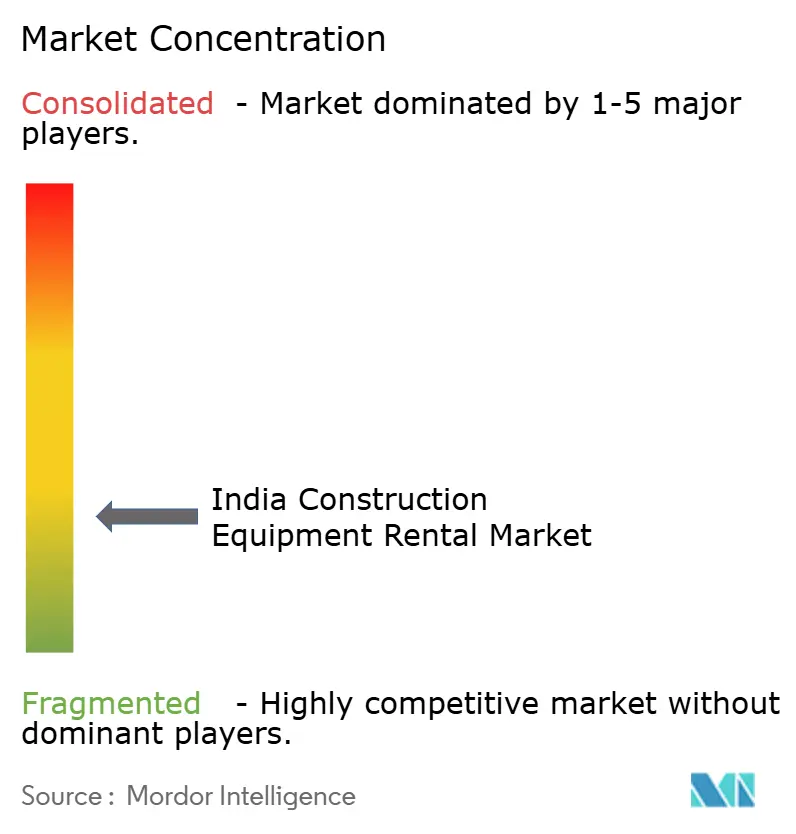

El mercado de alquiler de equipos de construcción en India está altamente fragmentado. Las cinco principales empresas organizadas poseen menos de una quinta parte de la cuota combinada, con L&T Rentals, Quippo, Sanghvi Movers, Vision Infra Equipment y Gemini Equipment ocupando posiciones de liderazgo. La mayoría de los demás operan regionalmente, restringiendo su combinación de equipos a retroexcavadoras y grúas de carga y acarreo. La presión de consolidación se intensifica porque las actualizaciones a Etapa V, con precios más de una décima parte más altos, presionan los balances de las empresas más pequeñas. Los actores más grandes aprovechan la escala para negociar rebajas con los OEM y asegurar contratos de servicio de toda la flota que garantizan más de cuatro quintos de disponibilidad.

La adopción de tecnología define la ventaja competitiva emergente. Los sensores de IoT (Internet de las Cosas) ofrecen alertas de motor en tiempo real, lo que permite un mantenimiento predictivo que reduce el tiempo de inactividad no planificado en tres décimas partes. Los portales digitales como InfraMart y los verticales de construcción de Rentomojo listan activos ociosos a nivel nacional, reduciendo los tiempos de entrega a 24 horas en los grupos metropolitanos. Los OEM incursionan a través de brazos de alquiler cautivos; la alianza de JCB con Shriram Automall canaliza equipos reacondicionados hacia arrendamientos de corto plazo, ampliando los presupuestos del mercado objetivo.

Las oportunidades de espacio en blanco persisten en tuneladoras de perforación especializadas, excavadoras de demolición de gran alcance y cargadoras eléctricas de batería —áreas desatendidas debido al alto valor del ticket y los residuos inciertos. Los actores disruptivos que agregan señales de demanda basadas en datos pueden orientar el gasto de capital y superar a los intermediarios de alquiler tradicionales. Los inversores que buscan canales de infraestructura resilientes ven el mercado de alquiler de equipos de construcción en India como un indicador de la construcción nacional sin el riesgo directo de la construcción.

Líderes de la Industria de Alquiler de Equipos de Construcción en India

Volvo Construction Equipment

Sanghvi Movers Limited (SML)

MYCRANE

Jindal Infrastructure Pvt. Ltd.

ABC Infra Equipment Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El gobierno central lanzó PMAY-Urbana 2.0 con una asignación de INR 3.500 crore (USD 4.200 millones) para el ejercicio 2026 e INR 2.500 crore (USD 3.000 millones) para viviendas de alquiler para trabajadores industriales, impulsando la demanda de equipos en corredores urbanos.

- Enero de 2025: JCB India debutó con máquinas de Etapa V que ofrecen entre un 10% y un 15% de ahorro en combustible e introdujo prototipos con motor de hidrógeno alineados con la Misión Nacional de Hidrógeno, mientras firmaba un memorando de entendimiento con Shriram Automall para la gestión de flotas de segunda mano.

- Septiembre de 2024: Tata Steel UK se asoció con JCB en una renovación de bajo carbono por £1.250 millones, incluyendo una subvención gubernamental de £500 millones, lo que subraya el compromiso de los OEM con cadenas de suministro descarbonizadas.

Alcance del Informe del Mercado de Alquiler de Equipos de Construcción en India

El alquiler de equipos de construcción implica el arrendamiento de maquinaria pesada y herramientas esenciales para proyectos de construcción, en lugar de adquirirlas. Esto abarca una variada gama de equipos, que incluye excavadoras, bulldozers, grúas, cargadoras, retroexcavadoras y otra maquinaria especializada utilizada en edificación, desarrollo de infraestructura y diversas actividades de construcción.

El mercado de alquiler de equipos de construcción en India está segmentado por tipo de vehículo y tipo de tracción. Por tipo de vehículo, el mercado está segmentado en equipos de movimiento de tierra y equipos de manejo de materiales. Los equipos de movimiento de tierra se subdividen en retroexcavadoras, excavadoras y otros. Los equipos de manejo de materiales se subdividen en grúas, camiones de volteo y otros. Por tipo de tracción, el mercado está segmentado en motor de combustión interna y eléctrico. El informe ofrece el tamaño del mercado y los pronósticos en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Equipos de Movimiento de Tierra | Retroexcavadoras |

| Cargadoras (de Ruedas y de Dirección Deslizante) | |

| Excavadoras de Oruga y de Ruedas | |

| Otros (Niveladoras, Motoniveladoras) | |

| Equipos de Manejo de Materiales | Grúas Móviles y Torre |

| Camiones de Volteo y Volquetes | |

| Otros (Manipuladores Telescópicos, Montacargas) |

| Motor de Combustión Interna |

| Eléctrico / Híbrido |

| Corto Plazo |

| Largo Plazo |

| Infraestructura (Carreteras, Ferrocarriles, Metro) |

| Bienes Raíces Residencial y Comercial |

| Industrial y Energía |

| Minería y Canteras |

| Por Vehículo | Equipos de Movimiento de Tierra | Retroexcavadoras |

| Cargadoras (de Ruedas y de Dirección Deslizante) | ||

| Excavadoras de Oruga y de Ruedas | ||

| Otros (Niveladoras, Motoniveladoras) | ||

| Equipos de Manejo de Materiales | Grúas Móviles y Torre | |

| Camiones de Volteo y Volquetes | ||

| Otros (Manipuladores Telescópicos, Montacargas) | ||

| Por Tipo de Tracción | Motor de Combustión Interna | |

| Eléctrico / Híbrido | ||

| Por Duración del Alquiler | Corto Plazo | |

| Largo Plazo | ||

| Por Usuario Final | Infraestructura (Carreteras, Ferrocarriles, Metro) | |

| Bienes Raíces Residencial y Comercial | ||

| Industrial y Energía | ||

| Minería y Canteras | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de alquiler de equipos de construcción en India en 2031?

Se proyecta que el mercado alcance USD 18.330 millones en 2031, avanzando a una CAGR del 5,07%.

¿Qué categoría de vehículos tiene la mayor cuota en el segmento de alquiler de India?

Las máquinas de movimiento de tierra lideran con una cuota del 63,02% en 2025 y continúan creciendo más rápido que otras categorías.

¿Cómo influyen las normas de emisiones en la demanda de alquiler?

Las regulaciones de Etapa V vigentes desde 2025 impulsan el interés en los alquileres eléctricos e híbridos, ya que los contratistas evitan el gasto de capital en flotas diésel que pronto dejarán de cumplir con las normas.

¿Por qué los contratos de alquiler a largo plazo ganan popularidad?

La planificación integrada de proyectos bajo PM Gati Shakti hace que los plazos sean predecibles, lo que permite a los contratistas asegurar ahorros de entre el 15% y el 25% en costes mediante alquileres plurianuales.

¿Qué usuario final crecerá más rápido hasta 2031?

Se proyecta que la minería y las canteras, respaldadas por ambiciosos objetivos de extracción de carbón térmico y minerales críticos, crezcan a una CAGR del 5,16%.

¿Cuán fragmentado está el panorama competitivo?

Muy fragmentado; la mayoría de los operadores gestionan menos de 200 máquinas, otorgando al mercado una puntuación de concentración de 3 en una escala del 1 al 10.

Última actualización de la página el: