Tamaño y Cuota del Mercado de Alquiler de Automóviles en Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

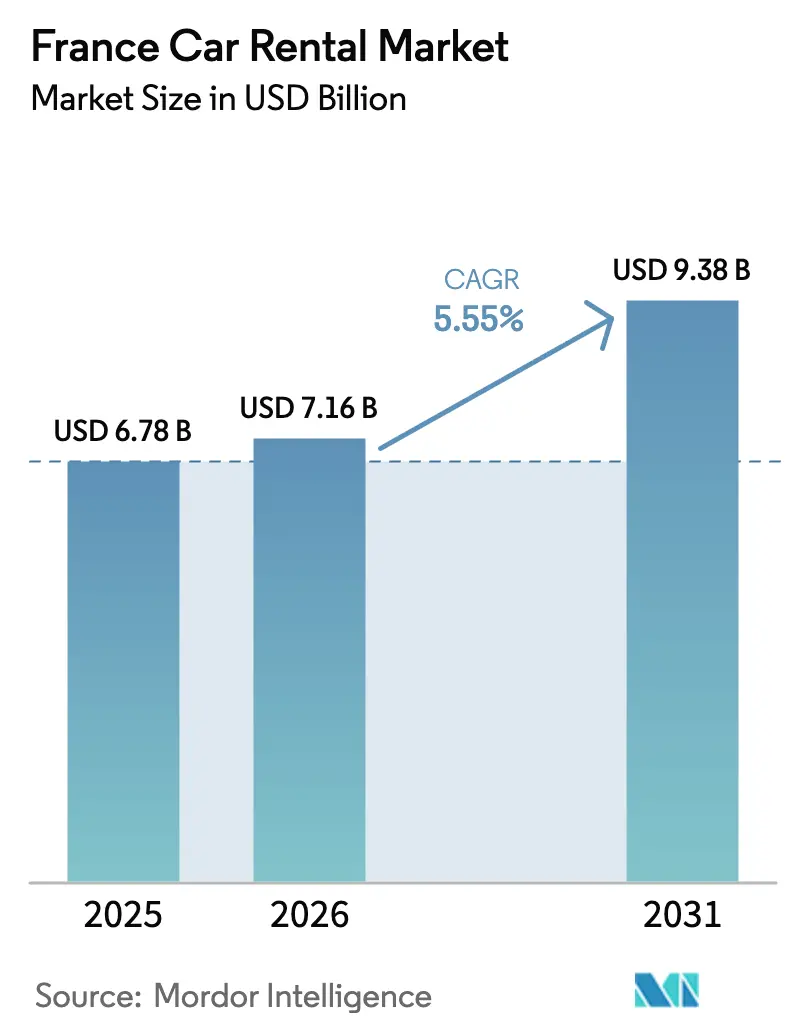

| Tamaño del mercado en el año base (2025) | 6.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Automóviles en Francia por Mordor Intelligence

Se espera que el tamaño del Mercado de Alquiler de Automóviles en Francia crezca desde 6.780 millones de USD en 2025 hasta 7.160 millones de USD en 2026, y se prevé que alcance los 9.380 millones de USD en 2031 a una CAGR del 5,55% durante el período 2026-2031. El sólido turismo receptor, las normas más estrictas sobre zonas de bajas emisiones y la rápida adopción digital sostienen esta trayectoria de crecimiento. El mercado se beneficia de los 100 millones de visitantes internacionales recibidos en 2024, la renovación de los viajes domésticos y el programa Destination France del gobierno, dotado con 1.900 millones de EUR, que moderniza los activos turísticos. Al mismo tiempo, las 25 zonas de bajas emisiones activas que comenzarán a restringir los vehículos Crit'Air 3 en 2025 aceleran la renovación de la flota hacia motores más limpios.

Conclusiones Clave del Informe

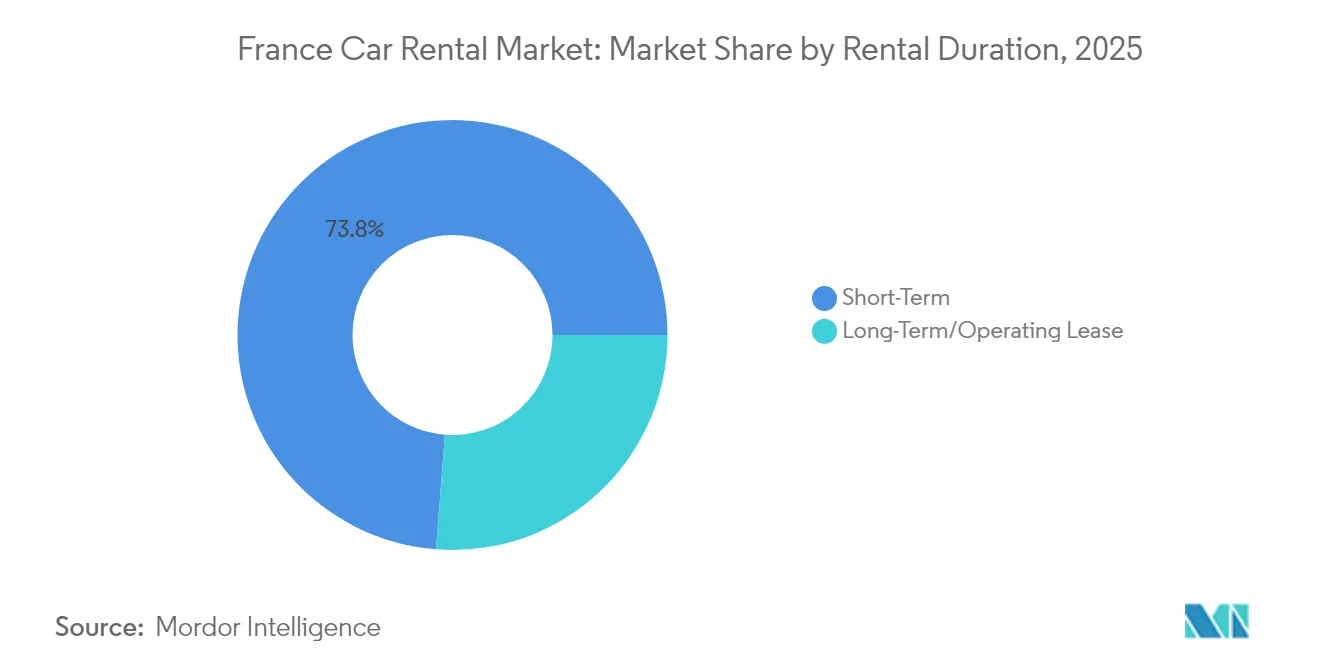

- Por duración del alquiler, los servicios a corto plazo representaron el 73,78% de la cuota del mercado de alquiler de automóviles en Francia en 2025, mientras que los contratos a largo plazo están proyectados para crecer a una CAGR del 9,05% hasta 2031.

- Por canal de reserva, las plataformas en línea concentraron el 64,10% de la cuota del mercado de alquiler de automóviles en Francia en 2025; el mismo canal está proyectado para expandirse a una CAGR del 9,76% hasta 2031.

- Por aplicación, el ocio y el turismo representaron el 58,10% del tamaño del mercado de alquiler de automóviles en Francia en 2025, mientras que la demanda empresarial y corporativa avanza a una CAGR del 8,55%.

- Por clase de vehículo, los automóviles de presupuesto y economía lideraron con una cuota del 68,15% del mercado de alquiler de automóviles en Francia en 2025; se prevé que los alquileres premium y de lujo aumenten a una CAGR del 12,08%.

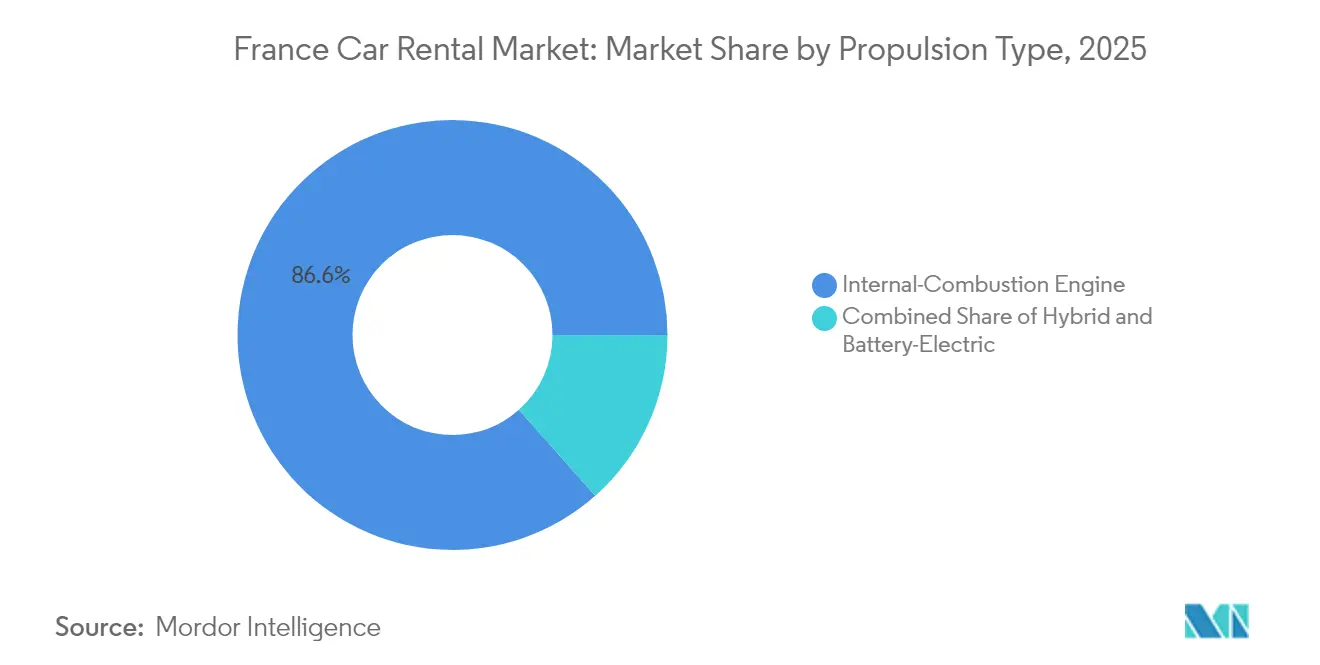

- Por tipo de propulsión, los motores de combustión interna aún representan el 86,55% de la cuota del mercado de alquiler de automóviles en Francia en 2025, aunque los vehículos eléctricos de batería crecen más rápido a una CAGR del 15,30%.

- Por lugar de recogida, los aeropuertos aportaron el 53,05% de la cuota del mercado de alquiler de automóviles en Francia en 2025, mientras que los puntos de recogida fuera del aeropuerto están proyectados para registrar una CAGR del 9,15%.

- Por tipo de cliente, los arrendatarios individuales controlaron el 70,65% de la cuota del mercado de alquiler de automóviles en Francia en 2025, mientras que se espera que las flotas corporativas aumenten a una CAGR del 11,22%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alquiler de Automóviles en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los Flujos de Turismo Receptor y Doméstico | +1.4% | Nacional, con concentración en París, Niza, Lyon | Mediano plazo (2-4 años) |

| Auge de las Plataformas de Reserva en Línea Bajo Demanda Basadas en Aplicaciones | +1.2% | Centros urbanos, en expansión hacia zonas rurales | Corto plazo (≤ 2 años) |

| Demanda Corporativa de Soluciones de Movilidad Flexible | +0.9% | Distritos de negocios en París, Lyon, Marsella | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para el Alquiler de Vehículos Eléctricos (VE) | +0.6% | Nacional, con mayor adopción en ciudades ZFE | Largo plazo (≥ 4 años) |

| Objetivos de Electrificación de Flotas Impulsados por ESG de las Empresas | +0.5% | Sedes corporativas en las principales ciudades | Largo plazo (≥ 4 años) |

| Paquetes Multimodales con Operadores Ferroviarios y Aéreos | +0.4% | Centros aeroportuarios y estaciones SNCF en todo el país | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los flujos de turismo receptor y doméstico

El turismo recuperó un desempeño récord cuando Francia acogió a 100 millones de visitantes extranjeros en 2024, generando 71.000 millones de EUR en ingresos ese mismo año.[1]"Où trouver des informations statistiques officielles sur le tourisme ?", Ministère de l'Économie, economie.gouv.fr El plan Destination France canaliza 1.900 millones de EUR en mejoras de hostelería, mientras que eventos como la Copa del Mundo de Rugby y el ciclo olímpico 2024-25 elevan la visibilidad global. Las regiones rurales que carecen de transporte público denso se benefician especialmente a medida que los viajeros aseguran automóviles para itinerarios de bodegas, patrimonio cultural y esquí. El Consejo Mundial de Viajes y Turismo (World Travel & Tourism Council) proyecta que la contribución del sector al PIB aumentará a 310.500 millones de EUR en 2034, una señal de demanda duradera.[2]"El turismo de viajes de Francia batió todos los récords el año pasado," Consejo Mundial de Viajes y Turismo (WTTC), wttc.org Este impulso turístico sustenta volúmenes constantes de alquiler de ocio y reservas más prolongadas en ciudades secundarias.

Auge de las plataformas de reserva en línea bajo demanda basadas en aplicaciones

La nueva aplicación de movilidad de Free2move agrega vehículos de alquiler, de uso compartido y por suscripción, con acceso a más de 500.000 unidades en todo el mundo.[3]"Free2move lanza la nueva aplicación de movilidad," Stellantis, stellantis.com La renovación global de la aplicación de Getaround, respaldada por una financiación de 20 millones de USD, subraya la ventaja competitiva del diseño orientado al dispositivo móvil. Los pagos integrados, el seguro con un solo clic y el seguimiento del vehículo en tiempo real reducen los costos de captación de clientes y mejoran la utilización de la flota. Las agencias tradicionales que se retrasan en las actualizaciones de interfaz de usuario corren el riesgo de perder clientes a medida que las plataformas entre particulares amplían la transparencia del inventario y las reseñas sociales.

Demanda corporativa de soluciones de movilidad flexible

Los clientes empresariales están migrando de la propiedad a los contratos basados en el uso. Enterprise Mobility registró un aumento del 15% en la membresía de programas corporativos, citando una mayor alineación con la sostenibilidad y un menor costo total de movilidad. Mobilize Financial Services amplió los arrendamientos operativos en un 35% en el primer semestre de 2024, financiando 101.450 vehículos y apuntando a una flota de un millón de unidades para 2030. Las empresas prefieren cargos mensuales predecibles que trasladan los costos de la flota de gastos de capital a gastos operativos, al tiempo que cumplen los hitos ESG. Esta tendencia aumenta los ingresos medios por unidad e incentiva a los operadores a ofrecer servicios integrados de carga, telemática y facturación consolidada.

Incentivos gubernamentales para el alquiler de vehículos eléctricos

El esquema de arrendamiento social de 100 EUR al mes atrajo más de 90.000 solicitudes en seis semanas, lo que obligó a una suspensión temporal y puso de manifiesto la demanda reprimida de acceso asequible a vehículos eléctricos. Otros 200 millones de EUR adicionales a través del programa ADVENIR tienen como objetivo 400.000 puntos de carga públicos para 2030, respaldando la electrificación de flotas. Los modelos totalmente eléctricos de batería registran por tanto la CAGR más alta, aunque las unidades de motor de combustión interna dominan actualmente. Las empresas de alquiler que adelantan las adquisiciones de vehículos eléctricos obtienen acceso preferencial a las ciudades ZFE y aseguran subvenciones que amortiguan el costo total de propiedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Competencia | -1.2% | Centros urbanos, especialmente París y Lyon | Corto plazo (≤ 2 años) |

| Altos Costos Operativos y de Depreciación de la Flota | -1.1% | Nacional, afectando a todos los operadores | Mediano plazo (2-4 años) |

| Tendencia hacia Estilos de Vida Urbanos sin Automóvil | -0.7% | Áreas metropolitanas con transporte público sólido | Largo plazo (≥ 4 años) |

| Restricciones de Zonas de Bajas Emisiones (ZFE) sobre Alquileres de Motor de Combustión Interna | -0.6% | 25 ciudades ZFE, en expansión a más de 40 para 2025 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la competencia de los servicios de transporte por aplicación y de uso compartido de automóviles

Las aplicaciones de transporte por demanda y las flotas de uso compartido de automóviles erosionan la cuota de alquiler tradicional en los núcleos urbanos densamente poblados. La adquisición de OuiCar, plataforma pionera entre particulares, por parte de Turo añadió miles de automóviles de propiedad privada disponibles desde 20 EUR al día, ampliando los rangos de precios y la variedad de vehículos. La renovación de Getaround centrada en Europa, combinada con los servicios nocturnos con licencia de Heetch, eleva las expectativas de comodidad entre los usuarios de la generación millennial. Esta combinación competitiva comprime los márgenes en los mostradores de los aeropuertos y obliga a los operadores establecidos a incluir ventajas de fidelización, entrega en valet o niveles de suscripción premium que justifiquen tarifas diarias más altas.

Altos costos operativos y de depreciación de la flota

Las tasas de financiación aumentaron del 2% al 8% entre 2022 y 2024, incrementando los costos de tenencia de vehículos en todo el mercado de alquiler de automóviles en Francia. La decisión de Hertz de vender 20.000 vehículos eléctricos y registrar un deterioro de 245 millones de USD subraya el riesgo cuando los modelos de batería se enfrentan a facturas de reparación inesperadas y fluctuaciones del valor residual. Los fabricantes de automóviles están priorizando la producción de acabados superiores, lo que obliga a las empresas de alquiler a adquirir vehículos más costosos que pueden no estar en línea con las preferencias de los viajeros de economía. Los operadores más pequeños que no pueden absorber la volatilidad de la depreciación tienen posibilidades de abandonar el mercado, lo que reduciría la oferta pero también concentraría el poder de negociación entre las marcas más grandes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Duración del Alquiler: El Largo Plazo Gana Impulso

El alquiler a corto plazo retuvo una cuota del 73,78% del mercado de alquiler de automóviles en Francia en 2025, reflejo de los patrones de demanda con fuerte peso turístico. No obstante, se proyecta que los arrendamientos a largo plazo y operativos se expandan a una CAGR del 9,05% y elevarán el tamaño del mercado de alquiler de automóviles en Francia para alquileres contratados hasta los 2.280 millones de USD en 2031. La adopción está impulsada por la externalización de flotas corporativas y los programas de suscripción que evitan el riesgo de depreciación.

Los contratos a largo plazo resultan atractivos para las empresas que rastrean las emisiones bajo los objetivos ESG y requieren cargos mensuales predecibles. El crecimiento de la cartera de Mobilize Financial Services demuestra este cambio, mientras que los viajeros de ocio siguen prefiriendo los alquileres por día para escapadas rápidas. El mercado de alquiler de automóviles en Francia equilibra por tanto el volumen turístico constante con los acuerdos corporativos de mayor margen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Reserva: La Dominación Digital se Acelera

Los portales en línea aportaron el 64,10% de la cuota del mercado de alquiler de automóviles en Francia en 2025 y añadirán otros 1.620 millones de USD al tamaño del mercado de alquiler de automóviles en Francia para 2031. La CAGR del 9,76% del canal se sustenta en los pagos móviles, la biometría y el registro instantáneo de daños, que reducen los tiempos de espera en el mostrador.

Los mostradores fuera de línea en aeropuertos y estaciones de tren siguen atrayendo a clientes sin reserva previa y viajeros no familiarizados con las aplicaciones locales. Sin embargo, la mayoría de los operadores establecidos persiguen ahora estrategias omnicanal, garantizando que los mismos códigos de promoción, puntos de fidelización y coberturas opcionales se alineen entre los puntos de venta digitales y físicos, preservando la coherencia de marca.

Por Aplicación: El Segmento Empresarial Emerge

El turismo de ocio aportó el 58,10% de los ingresos del mercado de alquiler de automóviles en Francia en 2025, anclado en los sólidos flujos turísticos. Sin embargo, los viajes corporativos crecen más rápido a una CAGR del 8,55% y llevarán su cuota a casi un tercio del tamaño del mercado de alquiler de automóviles en Francia para 2031.

Las políticas de viaje corporativas sustituyen cada vez más el reembolso por kilometraje con asignaciones de alquiler bajo demanda o vehículos de suscripción compartidos. El software de gestión de gastos integrado y la facturación centralizada acortan los ciclos administrativos e incentivan a los departamentos financieros a cambiar de los acuerdos de flota gris.

Por Clase de Vehículo: El Segmento Premium se Acelera

Los automóviles de presupuesto y economía representaron el 68,15% de la cuota del mercado de alquiler de automóviles en Francia en 2025, aunque los modelos premium y de lujo suben a una CAGR del 12,08%, incrementando su porción del valor del mercado de alquiler de automóviles en Francia para 2031. Los viajeros de alto poder adquisitivo en la Costa Azul francesa y los ejecutivos corporativos con itinerarios ajustados solicitan tecnología avanzada de seguridad, prestigio de marca y entrega con servicio de conserjería.

Las unidades de economía siguen siendo indispensables para los mochileros sensibles al costo y los viajeros domésticos en automóvil, aunque la compresión del margen persiste a medida que los precios del combustible y los gastos de seguro superan las tarifas diarias. Los operadores compensan esto con ventas adicionales de GPS, sillas para niños y paquetes de franquicia cero.

Por Tipo de Propulsión: La Revolución Eléctrica Comienza

Los vehículos de combustión interna aún mantienen una cuota del 86,55% del mercado de alquiler de automóviles en Francia en 2025 debido a los menores costos de adquisición y la densa infraestructura de repostaje; sin embargo, el endurecimiento de las normas de emisiones y los mandatos ESG corporativos impulsan las flotas hacia los híbridos y los totalmente eléctricos. Los vehículos híbridos enchufables ofrecen una opción de transición para los viajeros de larga distancia recelosos de las colas en los puntos de carga, mientras que los datos del vehículo conectado permiten a las agencias monitorear el nivel de carga y redirigir los vehículos a cargadores rápidos durante el tiempo de inactividad.

Los vehículos eléctricos de batería contribuyeron escasamente a los alquileres totales en 2025, pero registraron la CAGR más rápida del segmento con un 15,30%, poniendo al tamaño del mercado de alquiler de automóviles en Francia para flotas de vehículos eléctricos en camino de casi triplicarse para 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Lugar de Recogida: Los Puntos Fuera del Aeropuerto Ganan Terreno

Los mostradores en aeropuertos generaron el 53,05% de la cuota del mercado de alquiler de automóviles en Francia en 2025 y siguen siendo el punto de entrada para la mayoría de los visitantes de larga distancia, gracias a los mostradores integrados en las terminales de Charles de Gaulle, Orly, Lyon-Saint-Exupéry y Marsella Provenza. Estas ubicaciones se benefician de los circuitos de lanzadera establecidos y las promociones de código compartido de las aerolíneas, asegurando ventas auxiliares de alto margen como seguros de franquicia cero y unidades GPS.

Las sucursales fuera del aeropuerto ya registran una CAGR del 9,15% y se prevé que capturen 675 millones de USD adicionales del tamaño del mercado de alquiler de automóviles en Francia para 2031. Los operadores despliegan cajas de llaves digitales en vestíbulos de hoteles, estaciones de ferrocarril y garajes subterráneos, reduciendo los costos de lanzadera y liberando el escaso espacio inmobiliario aeroportuario para mejoras premium.

Por Tipo de Cliente: El Crecimiento Corporativo se Acelera

Los arrendatarios individuales representaron el 70,65% del total de reservas del mercado de alquiler de automóviles en Francia en 2025, impulsados por el récord de 100 millones de llegadas turísticas a Francia y una cultura doméstica que favorece los viajes en automóvil los fines de semana. Los turistas suelen optar por automóviles compactos de gasolina para gestionar los costos de combustible y evitar la etiqueta de carga desconocida, preservando el volumen y la rotación base de la flota. Las familias que reservan con antelación a través de portales de aerolíneas siguen generando la mayor parte de los ingresos prepagados y llenan los vehículos con alta kilometraje durante los picos estivales.

Los clientes de flotas corporativas, aunque aún más pequeños, se expanden a una CAGR del 11,22% y elevarán su porción de la cuota del mercado de alquiler de automóviles en Francia a casi un tercio para 2031. El salto anual del 15% de Enterprise Mobility en las membresías corporativas francesas proviene de herramientas de informes vinculadas a ESG que rastrean el CO₂ por kilómetro y consolidan las facturas para los equipos financieros.

Análisis Geográfico

El mercado de alquiler de automóviles francés gira en torno a Île-de-France, con los aeropuertos de París como puertas de entrada para las reservas. Charles de Gaulle facilita plazas de recogida multimarca donde los miembros de programas de fidelización globales evitan los mostradores mediante verificación por teléfono inteligente. Lyon y Marsella emergen como centros secundarios, combinando sólidos distritos corporativos y el creciente tráfico de cruceros que alimenta los alquileres de fin de semana.

Las regiones del sureste lideradas por Niza, Cannes y Mónaco registran tarifas premium, a menudo un 45% superiores a la media diaria nacional, debido a su concentración de turismo de lujo. Los picos invernales en los departamentos alpinos duplican la utilización de la flota de SUV equipados con cadenas para la nieve, mientras que las bodegas de Burdeos y Borgoña impulsan la demanda en temporada intermedia.

El despliegue de las ZFE introduce un mosaico de requisitos de cumplimiento. París y Lyon comienzan las restricciones Crit'Air 3 en 2025, lo que obliga a los operadores a asignar vehículos Euro 6 más nuevos o eléctricos a estas ciudades. El diseño del servicio se adapta en consecuencia: las flotas rotan los diésel más antiguos hacia las sucursales rurales y trasladan los vehículos eléctricos a los depósitos urbanos equipados con cargadores rápidos. Los operadores con redes nacionales ganan eficiencia reposicionando activos en torno a las normas locales en constante evolución.

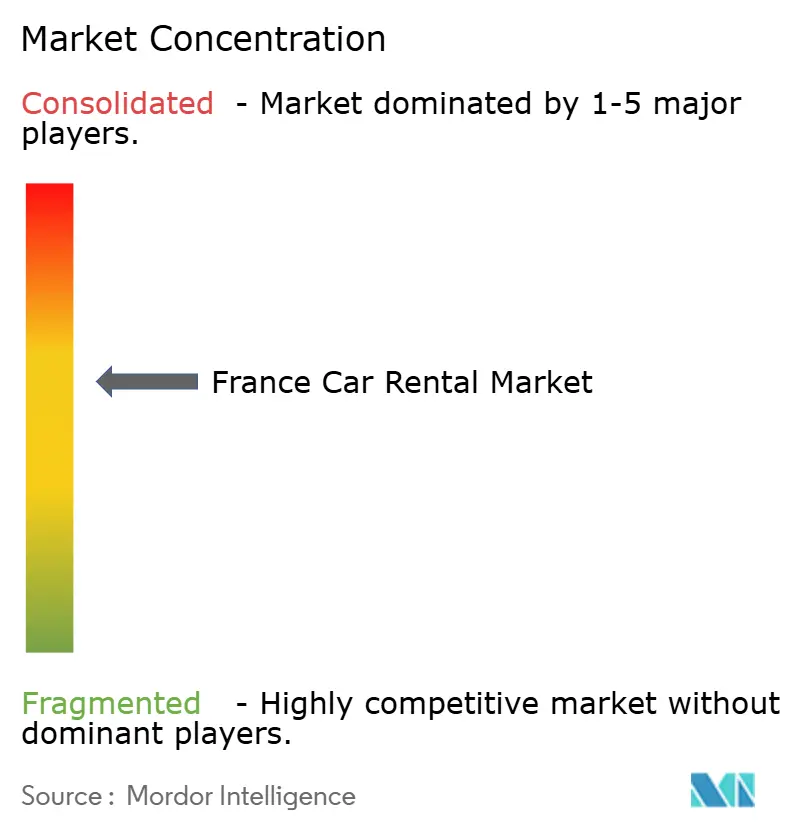

Panorama Competitivo

El mercado de alquiler de automóviles en Francia está moderadamente concentrado. Los grandes operadores internacionales —Enterprise Holdings, Hertz, Europcar Mobility Group y SIXT— se benefician de concesiones aeroportuarias, poder de compra a escala y marcas reconocibles. El pedido de SIXT de hasta 250.000 automóviles Stellantis garantiza vehículos conectados y respalda la expansión europea al tiempo que elimina gradualmente los Tesla debido a los altos costos de reparación. Enterprise Mobility registró ingresos globales récord superiores a 38.000 millones de USD en el ejercicio fiscal 2024, logrando un crecimiento de dos dígitos en Francia a través de mejoras tecnológicas y niveles de servicio diferenciados.

Los competidores digitales intensifican la rivalidad. La aplicación integrada de Free2move ahora cubre el alquiler, el uso compartido de automóviles y la suscripción desde un único inicio de sesión, reflejando la convergencia de los productos de movilidad. El uso compartido entre particulares gana legitimidad tras la adquisición de OuiCar por parte de Turo, añadiendo confianza comunitaria y paquetes de seguros nacionales.

El aumento de los requisitos de capital derivados de la electrificación de las flotas y la necesidad de telemática avanzada probablemente empujarán a los operadores independientes más pequeños hacia la salida del mercado o la adquisición. Mientras tanto, el posicionamiento premium y las suscripciones flexibles proporcionan resiliencia de ingresos para las marcas que pueden sostener la inversión tanto en infraestructura de vehículos eléctricos como en aplicaciones intuitivas.

Líderes del Sector de Alquiler de Automóviles en Francia

SIXT SE

Avis Budget Group

The Hertz Corporation

Europcar Mobility Group

Enterprise Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2024: Free2move lanzó una aplicación de movilidad integrada que ofrece acceso a más de 500.000 vehículos en todo el mundo, combinando funciones de uso compartido de automóviles y alquiler, e ilustrando la convergencia de plataformas.

- Febrero de 2024: El gobierno francés suspendió temporalmente su esquema de arrendamiento social de vehículos eléctricos de 100 EUR al mes tras recibir más de 90.000 solicitudes, el doble de la asignación inicial.

- Enero de 2024: SIXT llegó a un acuerdo con Stellantis para la compra de hasta 250.000 vehículos hasta 2026, apoyando la estrategia de expansión global y los objetivos de electrificación de la flota, al tiempo que eliminaba gradualmente los vehículos Tesla debido a los altos costos de reparación.

Alcance del Informe del Mercado de Alquiler de Automóviles en Francia

El alquiler de automóviles hace referencia al negocio de arrendar y alquilar un automóvil de proveedores de servicios de alquiler basándose en alguna valoración. Este alquiler puede ser por horas o por un período de tiempo más largo.

El mercado de alquiler de automóviles está segmentado por tipo de duración del alquiler, tipo de reserva, tipo de aplicación, tipo de conducción y tipo de vehículo. Por tipo de duración del alquiler, el mercado se ha segmentado en corto plazo y largo plazo. Por tipo de reserva, el mercado se ha segmentado en en línea y fuera de línea. Por tipo de aplicación, el mercado se ha segmentado en ocio/turismo y empresarial, y por tipo de vehículo, el mercado se segmenta en presupuesto/economía y premium/lujo. Para cada segmento, el dimensionamiento y la previsión del mercado se basan en el valor (miles de millones de USD).

| Corto Plazo (Igual o inferior a 30 días) |

| Largo Plazo / Arrendamiento Operativo (Más de 30 días) |

| En Línea |

| Fuera de Línea |

| Ocio / Turismo |

| Empresarial / Corporativo |

| Presupuesto / Economía |

| Premium / Lujo |

| Motor de Combustión Interna |

| Híbrido |

| Eléctrico de Batería |

| Aeropuerto |

| Fuera del Aeropuerto (Estación de Tren, Centro Urbano, Hotel, etc.) |

| Individual |

| Flota Corporativa |

| Por Duración del Alquiler | Corto Plazo (Igual o inferior a 30 días) |

| Largo Plazo / Arrendamiento Operativo (Más de 30 días) | |

| Por Canal de Reserva | En Línea |

| Fuera de Línea | |

| Por Aplicación | Ocio / Turismo |

| Empresarial / Corporativo | |

| Por Clase de Vehículo | Presupuesto / Economía |

| Premium / Lujo | |

| Por Tipo de Propulsión | Motor de Combustión Interna |

| Híbrido | |

| Eléctrico de Batería | |

| Por Lugar de Recogida | Aeropuerto |

| Fuera del Aeropuerto (Estación de Tren, Centro Urbano, Hotel, etc.) | |

| Por Tipo de Cliente | Individual |

| Flota Corporativa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alquiler de automóviles en Francia y a qué velocidad está creciendo?

El mercado tiene un valor de 7.160 millones de USD en 2026 y se prevé que alcance aproximadamente 9.380 millones de USD para 2031 con una trayectoria de CAGR del 5,55%.

¿Qué factores generan la mayor demanda de automóviles de alquiler en Francia?

El turismo récord de 100 millones de visitantes extranjeros en 2024, el programa Destination France de 1.900 millones de EUR y la adopción de reservas en línea del 64,10% son los principales motores de crecimiento.

¿A qué velocidad están ganando cuota los vehículos eléctricos en las flotas de alquiler francesas?

Los alquileres de vehículos eléctricos de batería avanzan a una CAGR del 15,30% y se espera que casi tripliquen su presencia en la flota para 2031, ayudados por los incentivos de arrendamiento de vehículos eléctricos y la expansión de los puntos de carga.

¿Qué impacto tendrán las zonas de bajas emisiones (ZFE) en las operaciones de alquiler?

A partir de enero de 2025, 25 ZFEs restringirán los automóviles Crit'Air 3, lo que obligará a las agencias a desplegar vehículos más limpios, pero otorgará a dichas flotas acceso irrestricto al centro de las ciudades.

¿Por qué los puntos de recogida fuera del aeropuerto se están volviendo más populares?

Las ubicaciones fuera del aeropuerto están creciendo a una CAGR del 9,15% a medida que los viajeros evitan las tasas de congestión y prefieren las cajas de llaves digitales en los centros urbanos para una entrega de vehículos más rápida y económica.

¿A qué velocidad se está expandiendo la demanda corporativa de automóviles de alquiler?

Los clientes de flotas corporativas crecen a una CAGR del 11,22% hasta 2031, impulsados por empresas que sustituyen los automóviles de su propiedad por contratos de alquiler a largo plazo que incluyen el seguimiento de CO₂ y la facturación consolidada.

Última actualización de la página el: