Tamaño y participación del mercado de dispositivos de monitoreo de glucosa en sangre de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

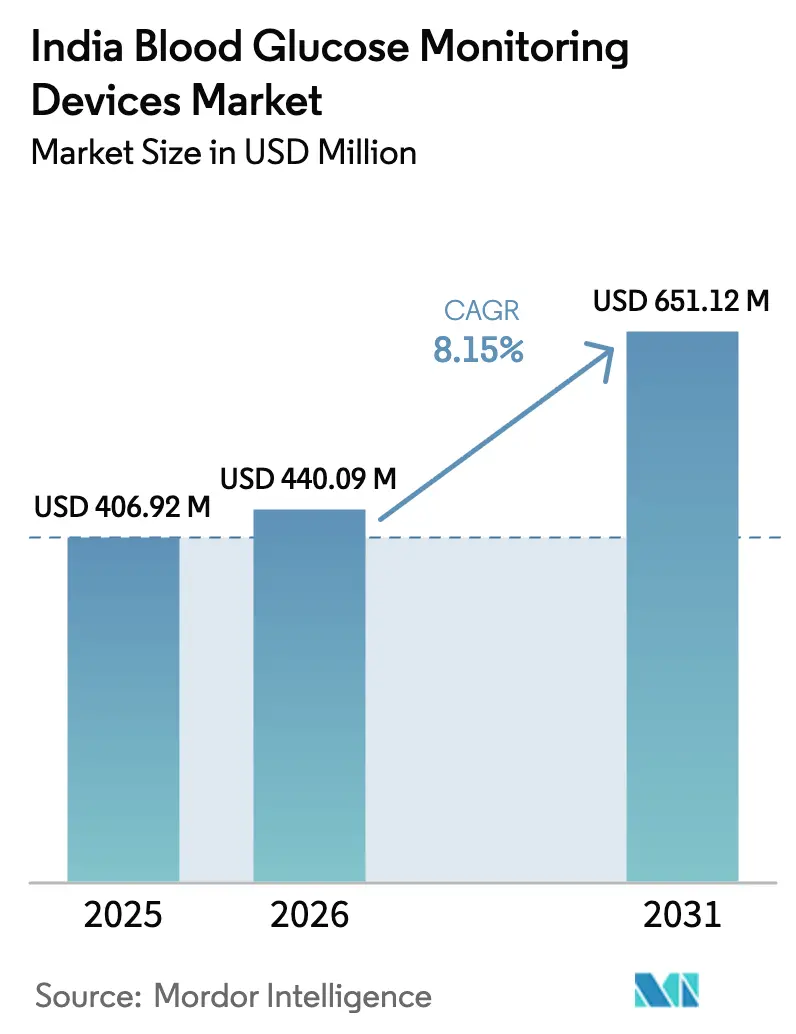

| Tamaño del mercado en el año base (2025) | 406.92 Millones de dólares |

| Tamaño del Mercado (2026) | 440.09 Millones de dólares |

| Tamaño del Mercado (2031) | 651.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.15% CAGR |

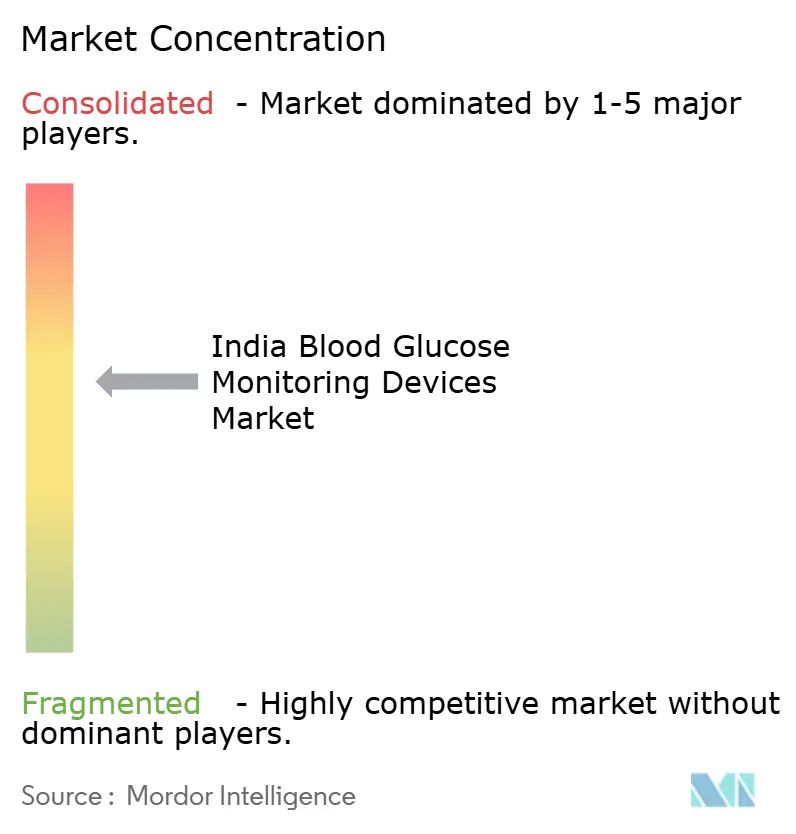

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos de monitoreo de glucosa en sangre de India por Mordor Intelligence

El tamaño del mercado de dispositivos de monitoreo de glucosa en sangre de India fue valorado en USD 406,92 millones en 2025 y se estima que crecerá desde USD 440,09 millones en 2026 hasta alcanzar USD 651,12 millones en 2031, a una CAGR del 8,15% durante el período de pronóstico (2026-2031). El aumento de la prevalencia de la diabetes, el sólido apoyo de políticas para dispositivos asequibles y el rápido desplazamiento hacia una atención habilitada digitalmente están sustentando esta expansión. La mayor distribución de tiras reactivas de bajo precio a través de la red Jan Aushadhi está duplicando la frecuencia de análisis por paciente, mientras que las plataformas de telemedicina para diabetes han normalizado el monitoreo remoto en más del 40% de las consultas urbanas[1]Fuente: Fundación India de Equidad de Marca, "Pradhan Mantri Bhartiya Janaushadhi Pariyojana (PMBJP)," ibef.org . La creciente penetración de las farmacias en línea, los incentivos vinculados a la producción para la fabricación nacional y las nuevas directrices de los seguros sobre el reembolso del monitoreo continuo de glucosa están ampliando aún más el acceso a tecnologías avanzadas. Al mismo tiempo, los fabricantes enfrentan presión de costos por las tiras del mercado gris y los hábitos de prescripción fragmentados que aún favorecen los glucómetros convencionales, aunque los controles regulatorios en curso y la educación médica dirigida están comenzando a cerrar estas brechas.

Conclusiones clave del informe

- Por tipo de producto, los dispositivos de automonitoreo de glucosa en sangre lideraron con el 83,70% de la participación del mercado de dispositivos de monitoreo de glucosa en sangre de India en 2025, mientras que se proyecta que los sistemas de monitoreo continuo de glucosa se expandirán a una CAGR del 8,78% hasta 2031.

- Por usuario final, los entornos de atención domiciliaria representaron el 52,74% del tamaño del mercado de dispositivos de monitoreo de glucosa en sangre de India en 2025 y avanzan a una CAGR del 8,91% durante 2026-2031.

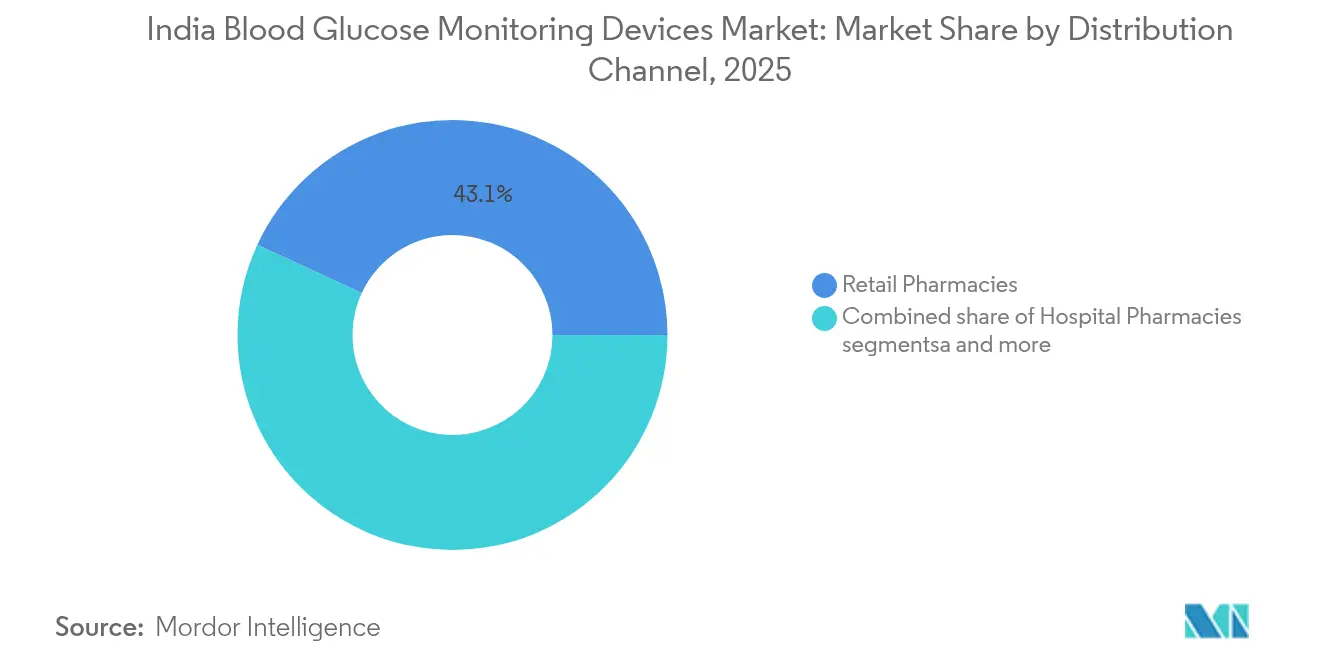

- Por canal de distribución, las farmacias minoristas mantuvieron una participación de ingresos del 43,10% en 2025, mientras que las farmacias en línea registran el crecimiento más rápido con una CAGR del 8,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de dispositivos de monitoreo de glucosa en sangre de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente prevalencia de la diabetes y detección más temprana | +2.1% | Nacional, con mayor concentración en centros urbanos metropolitanos | Largo plazo (≥ 4 años) |

| Rápida penetración de tiras de automonitoreo de glucosa en sangre asequibles a través de las tiendas Jan Aushadhi | +1.8% | Nacional, con ganancias aceleradas en ciudades de nivel 2 y 3 | Mediano plazo (2-4 años) |

| Adopción generalizada de plataformas de telemedicina para diabetes tras la COVID-19 | +1.5% | Nacional, con adopción temprana en Karnataka, Tamil Nadu y Maharashtra | Corto plazo (≤ 2 años) |

| Reducciones del Impuesto sobre Bienes y Servicios en dispositivos esenciales para la diabetes | +1.2% | Nacional | Mediano plazo (2-4 años) |

| Regulador de seguros que exige el reembolso del monitoreo continuo de glucosa | +0.9% | Centros urbanos con sistemas de atención médica organizada | Largo plazo (≥ 4 años) |

| Programas de fidelización vinculados a aplicaciones que impulsan la adherencia a las tiras reactivas | +0.7% | Ciudades metropolitanas y áreas urbanas de nivel 1 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de la diabetes y detección más temprana

Las campañas nacionales de detección han identificado una base objetivo de más de 100 millones de personas, incluidos entre 25 y 30 millones de casos no diagnosticados, impulsando la demanda en todas las categorías del mercado de dispositivos de monitoreo de glucosa en sangre de India. La detección en centros de atención primaria ahora identifica la enfermedad entre cinco y siete años antes que hace una década, extendiendo la necesidad de dispositivos de monitoreo de cada paciente hasta tres décadas. La detección intensiva en cinturones semiurbanos está acelerando la adopción de dispositivos entre cohortes más jóvenes que muestran mayor afinidad por las soluciones conectadas. Este cambio también orienta a los formuladores de políticas a apoyar el reembolso del monitoreo continuo, ya que los primeros adoptantes logran un control glucémico superior, reduciendo los costos de complicaciones a largo plazo. En conjunto, estos factores añaden más de +2,0 puntos porcentuales a la CAGR prevista del mercado de dispositivos de monitoreo de glucosa en sangre de India.

Rápida penetración de tiras de automonitoreo de glucosa en sangre asequibles a través de las tiendas Jan Aushadhi

La red Jan Aushadhi suministra tiras a la mitad o una décima parte del precio de las marcas comerciales, reduciendo el gasto mensual en monitoreo a INR 300-500 y duplicando la frecuencia media de análisis semanal. Los consumibles asequibles están desbloqueando la demanda latente en ciudades de nivel 2 y 3, donde la propiedad de glucómetros de marca se mantenía por debajo del 15% tan recientemente como en 2022. Un mayor volumen de tiras reactivas mejora el control glucémico, reforzando la fidelidad al dispositivo y animando a los fabricantes privados a introducir medidores de ingeniería de valor adaptados para estos mercados sensibles al precio. El aumento en el volumen de tiras ejerce una presión positiva significativa sobre el mercado de dispositivos de monitoreo de glucosa en sangre de India, reflejada en un incremento del +1,8% en las previsiones de CAGR.

Adopción generalizada de plataformas de telemedicina para diabetes tras la COVID-19

Las consultas remotas se han normalizado, con un uso urbano que supera el 40% y proyectos piloto en comunidades tribales que están cerrando las brechas de acceso para 104 millones de ciudadanos desatendidos. Estudios que abarcaron más de 7.000 pacientes registraron una caída del 9,6% en la glucosa en ayunas y una reducción del 58,5% en los episodios de hipoglucemia cuando el automonitoreo con apoyo digital orientó el asesoramiento en tiempo real. El respaldo gubernamental a través de la Misión Digital de Salud Ayushman Bharat, que vincula más de 800 aplicaciones de tecnología de salud, garantiza que los datos del medidor fluyan directamente a los registros de salud electrónicos. La sólida evidencia temprana de beneficio clínico impulsa la demanda iterativa de medidores habilitados con IoT y sensores continuos, añadiendo un +1,5% al impulso de crecimiento general.

Reducciones del Impuesto sobre Bienes y Servicios en dispositivos esenciales para la diabetes

El debate de políticas dentro del Consejo del Impuesto sobre Bienes y Servicios sugiere la clasificación de los productos esenciales de monitoreo junto con los medicamentos de uso vital, que ya gozan de impuestos concesionales. Una reducción del 12-18% al 5% recortaría entre un 10% y un 13% de los precios al consumidor, beneficiando especialmente a los equipos de monitoreo continuo de glucosa de alto valor que actualmente dependen de importaciones sujetas a derechos aduaneros. Los fabricantes anticipan un incremento de volumen suficiente para compensar la compresión de márgenes, lo que implica un +1,2% adicional a las previsiones de CAGR una vez que la reforma entre en vigencia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Hábitos de prescripción médica fragmentados que favorecen los glucómetros convencionales | -1.4% | Nacional, con mayor impacto en áreas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Importación de tiras de baja calidad del mercado gris que erosiona la confianza en las marcas | -1.1% | Estados fronterizos y principales centros comerciales | Mediano plazo (2-4 años) |

| Presupuesto bajo de los hospitales públicos para la adquisición de sistemas de monitoreo continuo de glucosa | -0.8% | Sistema de salud pública a nivel nacional | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la privacidad de los datos en aplicaciones de monitoreo vinculadas a la nube | -0.5% | Segmentos urbanos educados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Hábitos de prescripción médica fragmentados que favorecen los glucómetros convencionales

Los médicos de atención general brindan el 70% de la atención a la diabetes, pero dedican solo entre tres y cinco minutos por consulta, lo que limita el análisis de herramientas de monitoreo avanzadas. Como resultado, muchos continúan prescribiendo glucómetros más antiguos con los que se familiarizaron en la facultad de medicina. Los médicos rurales, que atienden a dos tercios de la población, rara vez reciben capacitación de los fabricantes sobre los sistemas continuos, perpetuando la inercia de marca que frena la difusión del monitoreo continuo de glucosa. La orientación inconsistente de múltiples proveedores confunde a los pacientes y reduce la adherencia a los regímenes de análisis óptimos. Este conservadurismo arraigado reduce aproximadamente 1,4 puntos porcentuales de la CAGR proyectada para el mercado de dispositivos de monitoreo de glucosa en sangre de India.

Importación de tiras de baja calidad del mercado gris que erosiona la confianza en las marcas

Las tiras falsificadas, que a menudo ingresan a través del comercio informal fronterizo, se venden a precios hasta un 70% más bajos que los productos regulados, pero pueden desviarse un 20% de los niveles reales de glucosa. Los pacientes que experimentan lecturas inexactas a veces abandonan por completo el automonitoreo, socavando la demanda a largo plazo. La Organización Central de Control de Estándares de Medicamentos puso en marcha campañas de muestreo aleatorio, aunque la aplicación sigue siendo irregular en Punjab, Bengala Occidental y Rajastán. Los propietarios de marcas enfrentan costos adicionales de mercadeo para reconstruir la confianza del consumidor, reduciendo 1,1 puntos porcentuales de las previsiones de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El dominio del automonitoreo de glucosa en sangre enfrenta la disrupción del monitoreo continuo de glucosa

Los dispositivos de automonitoreo de glucosa en sangre generaron el 83,70% de los ingresos de 2025, principalmente a través de paquetes de medidor con tiras vendidos a INR 800-1.500 y repuestos con consumibles de bajo costo distribuidos a través de los puntos de venta Jan Aushadhi. Las tiras reactivas siguen siendo el mayor contribuyente, ya que cada nuevo lector genera una demanda recurrente de consumibles. Sin embargo, los sensores de monitoreo continuo de glucosa superan el crecimiento general del mercado con una CAGR del 8,78% a medida que los precios caen y los datos de resultados clínicos se vuelven mainstream. El posible lanzamiento de una solución doméstica de monitoreo continuo de glucosa a INR 1.000 al mes para el ejercicio fiscal 26 podría reconfigurar la asequibilidad e impulsar la adopción masiva.

La base de automonitoreo de glucosa en sangre mantiene una expansión constante porque los compradores por primera vez en ciudades de nivel 2 y 3 continúan prefiriendo la asequibilidad inicial y el funcionamiento sencillo. Sin embargo, los endocrinólogos en las metrópolis están trasladando a los pacientes de alto riesgo a sensores continuos que capturan la variabilidad glucémica y minimizan la hipoglucemia nocturna. Si se materializa la compresión de precios a nivel doméstico, el tamaño del mercado de dispositivos de monitoreo de glucosa en sangre de India para el monitoreo continuo de glucosa podría triplicar su base de 2024 para 2030, erosionando progresivamente la participación del automonitoreo de glucosa en sangre. Las marcas líderes ahora combinan paneles en la nube con medidores tradicionales para defender su posición, lo que refleja la convergencia de características entre las dos categorías.

Por usuario final: Los entornos de atención domiciliaria impulsan la evolución del mercado

La atención domiciliaria concentró el 52,74% de los ingresos de 2025, una ventaja reforzada por la telemedicina de la era pandémica que normalizó el ajuste remoto de dosis. Los pacientes prefieren realizarse las pruebas en casa para evitar costos de transporte y pérdida de ingresos, especialmente donde las clínicas se encuentran lejos. Los hospitales y clínicas dependen de presupuestos públicos intermitentes que a menudo excluyen los sensores avanzados; por lo tanto, los sistemas continuos aún tienen un uso limitado en entornos de internación. No obstante, los centros terciarios en las metrópolis ejecutan programas piloto de monitoreo continuo de glucosa para la diabetes gestacional y pediátrica, demostrando ganancias tangibles en los resultados que podrían justificar adquisiciones futuras.

Las promociones continuas de aplicaciones de fidelización y las suscripciones de reposición automática amplían el cumplimiento de las pruebas en hogares urbanos. El enfoque de las políticas en la gestión de enfermedades no transmisibles dentro de los Ayushman Arogya Mandirs también está alentando a los hogares rurales a aceptar el monitoreo domiciliario bajo la orientación de trabajadores de salud comunitaria. Estas fuerzas combinadas respaldan una CAGR del 8,91% en el segmento domiciliario hasta 2031. Las clínicas siguen siendo responsables de la gestión de casos complejos y la calibración periódica, pero cederán volumen de transacciones al ámbito de la atención domiciliaria a medida que los dispositivos se vuelvan plug-and-play con plataformas de respaldo en teléfonos inteligentes.

Por canal de distribución: Las farmacias en línea reconfiguran el acceso al mercado

Las farmacias minoristas capturaron el 43,10% del valor de 2025 gracias a su arraigada presencia en el vecindario, aunque los canales en línea registran una CAGR del 8,73% impulsada por el cumplimiento en el mismo día y los descuentos agresivos. La escala generada por adquisiciones, como se observa en Reliance-Netmeds y Tata 1mg, extiende el alcance hacia ciudades de nivel 3 donde los puntos de venta físicos tienen dificultades para mantener una amplia gama de unidades de mantenimiento de existencias. Las farmacias hospitalarias siguen siendo vitales para los suministros de atención aguda, pero enfrentan techos presupuestarios que limitan la innovación.

Los millennials urbanos optan por los pedidos a través de aplicaciones incluso para la primera compra de glucómetros, ya que los videos de incorporación y el asesoramiento por chatbot replican la orientación en tienda. La adopción rural se rezaga, pero aumenta a medida que las redes logísticas se expanden bajo la iniciativa India Digital. Los fabricantes adaptan la estrategia de canal reservando los sensores de monitoreo continuo de glucosa premium para ventas en farmacias electrónicas y hospitales estrictamente controladas para reducir el riesgo de falsificación, mientras impulsan los paquetes de automonitoreo de glucosa en sangre de nivel básico a través de Jan Aushadhi y los farmacéuticos convencionales.

Panorama competitivo

Los principales actores globales Abbott, Roche y Medtronic dominan el suministro de tecnología avanzada, pero enfrentan presiones de precios en un mercado donde los dispositivos sofisticados aún son importados. La plataforma FreeStyle de Abbott lidera la penetración del monitoreo continuo de glucosa, aunque su reciente retiro de un sensor de bajo costo subraya los desafíos de rentabilidad. El campeón nacional Morepen Laboratories mantiene una participación significativa de los medidores de automonitoreo de glucosa en sangre y está duplicando su capacidad mientras desarrolla un sistema de monitoreo continuo de glucosa a INR 1.000 al mes previsto para el ejercicio fiscal 26.

Las alianzas estratégicas están redefiniendo la competencia: Abbott y Medtronic planean integrar FreeStyle Libre con bombas de insulina de circuito cerrado, apuntando a pacientes en terapia intensiva con un ecosistema digital integral. Innovadores de dispositivos ponibles como GOQii y Eyva están probando sensores no invasivos que podrían abrir segmentos adyacentes de bienestar. El esquema de Incentivos Vinculados a la Producción financia 19 proyectos de dispositivos, ayudando a las empresas locales a pasar del ensamblaje a la fabricación integral, lo que podría comprimir los costos tanto de sensores como de tiras[2]Fuente: Oommen C. Kurian, "Expansión Rápida de Jan Aushadhi: Un Análisis Subnacional," orfonline.org . En general, los cinco principales proveedores representan algo menos del 60% de los ingresos, lo que refleja un sector moderadamente concentrado que se está difundiendo de manera constante a medida que crece la capacidad nacional.

Líderes de la industria de dispositivos de monitoreo de glucosa en sangre de India

Abbott

F. Hoffmann-La Roche Ltd

Medtronic plc.

Ascensia Diabetes Care Holdings AG

Arkray Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Marzo de 2025: Abbott detuvo el sensor de bajo costo Libre Pro, lo que obligó a muchos usuarios con diabetes tipo 1 a migrar a importaciones de mayor precio

- Marzo de 2024: Trece plantas de nueva creación entraron en funcionamiento bajo el esquema de Incentivos Vinculados a la Producción, produciendo 138 categorías de dispositivos que incluyen glucómetros y consumibles de monitoreo continuo de glucosa

Alcance del informe del mercado de dispositivos de monitoreo de glucosa en sangre de India

Según el alcance del informe, el monitoreo de glucosa en sangre comprende una variedad de herramientas de monitoreo adaptadas para el manejo de la diabetes. Estas permiten a los pacientes regular sus niveles de glucosa en sangre, garantizando un manejo eficaz de la diabetes. El monitoreo del azúcar en sangre constituye un pilar fundamental en el manejo de la diabetes, especialmente para las personas con diabetes tipo 1 o aquellas que dependen de la insulina. Los niveles de azúcar en sangre pueden monitorearse a través de un glucómetro combinado con tiras reactivas o un sistema de monitoreo continuo de glucosa.

El mercado indio de monitoreo de glucosa en sangre está segmentado por dispositivo y usuario final. Por dispositivo, el mercado está segmentado en dispositivos de automonitoreo de glucosa en sangre y dispositivos de monitoreo continuo de glucosa en sangre. Por usuario final, el mercado está segmentado en uso hospitalario/clínico y uso domiciliario/personal. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Dispositivos de automonitoreo de glucosa en sangre (SMBG) | Dispositivos de glucómetro |

| Tiras reactivas | |

| Lancetas | |

| Sistemas de monitoreo continuo de glucosa (CGM) | Sensores |

| Duraderos (receptores y transmisores) |

| Hospitales y clínicas |

| Entornos de atención domiciliaria |

| Centros de diagnóstico |

| Farmacias hospitalarias |

| Farmacias minoristas |

| Farmacias en línea |

| Por tipo de producto | Dispositivos de automonitoreo de glucosa en sangre (SMBG) | Dispositivos de glucómetro |

| Tiras reactivas | ||

| Lancetas | ||

| Sistemas de monitoreo continuo de glucosa (CGM) | Sensores | |

| Duraderos (receptores y transmisores) | ||

| Por usuario final | Hospitales y clínicas | |

| Entornos de atención domiciliaria | ||

| Centros de diagnóstico | ||

| Por canal de distribución | Farmacias hospitalarias | |

| Farmacias minoristas | ||

| Farmacias en línea | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de dispositivos de monitoreo de glucosa en sangre de India en 2026?

El mercado está valorado en USD 440,09 millones en 2026 y se encamina a alcanzar USD 651,12 millones en 2031.

¿Cuál es la CAGR prevista para los dispositivos de monitoreo de glucosa en sangre en India?

Se estima que los ingresos agregados crecerán a una CAGR del 8,15% entre 2026 y 2031.

¿Qué categoría de producto domina las ventas?

Los dispositivos de automonitoreo de glucosa en sangre lideran con una participación del 83,70%, aunque los sistemas continuos están ganando terreno con mayor rapidez.

¿Por qué los entornos de atención domiciliaria están creciendo más rápidamente?

La adopción de la telemedicina y la asequibilidad de las tiras Jan Aushadhi hacen que las pruebas en el hogar sean más convenientes y rentables, impulsando una CAGR del 8,91%.

¿Cómo están cambiando las farmacias en línea la distribución de dispositivos?

Las farmacias electrónicas aprovechan la entrega rápida y los descuentos profundos, registrando una CAGR del 8,73% y ampliando el acceso a medidores avanzados más allá de las metrópolis.

¿Qué medidas de política podrían reducir los costos de los dispositivos?

Las propuestas de reducción del Impuesto sobre Bienes y Servicios en dispositivos médicos esenciales y las subvenciones de Incentivos Vinculados a la Producción para la fabricación local tienen como objetivo reducir los precios para el usuario final y aumentar la producción nacional.

Última actualización de la página el: