Tamaño y Participación del Mercado Europeo de Monitoreo de Glucosa en Sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

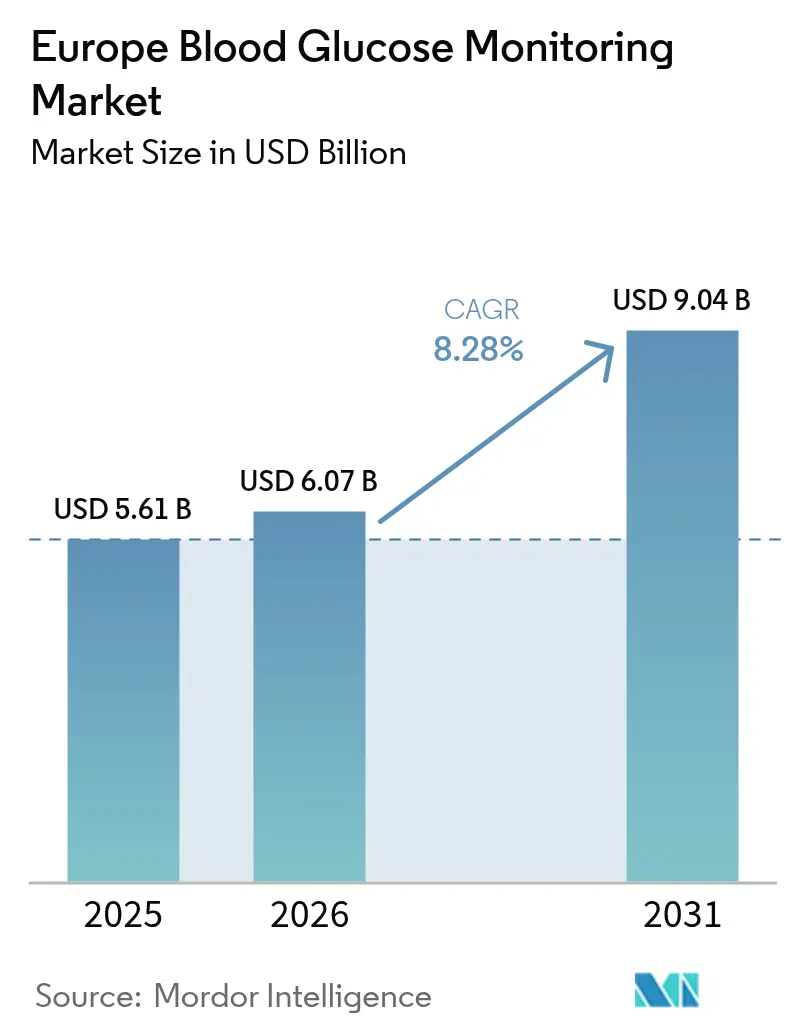

| Tamaño del mercado en el año base (2025) | 5.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Monitoreo de Glucosa en Sangre por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Monitoreo de Glucosa en Sangre crezca de 5.610 millones de USD en 2025 a 6.070 millones de USD en 2026 y se prevé que alcance los 9.040 millones de USD en 2031 a una CAGR del 8,28% durante 2026-2031.

Este crecimiento está impulsado por decisiones de los pagadores estatutarios que ahora financian el monitoreo continuo de glucosa (MCG) para prácticamente todos los pacientes tratados con insulina en Alemania y el Reino Unido, la creciente adopción de sistemas de administración de insulina de circuito cerrado híbrido que requieren datos del sensor cada cinco minutos, y una población envejecida que eleva la prevalencia de la diabetes cada año en toda la UE-27. Los precios competitivos de los sensores de MCG han reducido la brecha histórica de costos con las tiras de automonitoreo de glucosa en sangre (AMGS), permitiendo que el MCG penetre en los cohortes de Tipo 2 no tratados de forma intensiva en Francia, Italia y España. Al mismo tiempo, los programas nacionales de tele-diabetes en la región nórdica han normalizado las consultas virtuales de seguimiento, desplazando el poder de compra de dispositivos de los hospitales a los consumidores y contribuyendo a que la atención domiciliaria emerja como el canal de usuario final dominante. Por último, la presión regulatoria para reducir los plásticos de un solo uso está acelerando los cambios de diseño hacia transmisores reutilizables, lo que ofrece a los actores establecidos un nuevo elemento diferenciador al tiempo que disuade a los nuevos participantes de bajo costo en el segmento de AMGS.

Conclusiones Clave del Informe

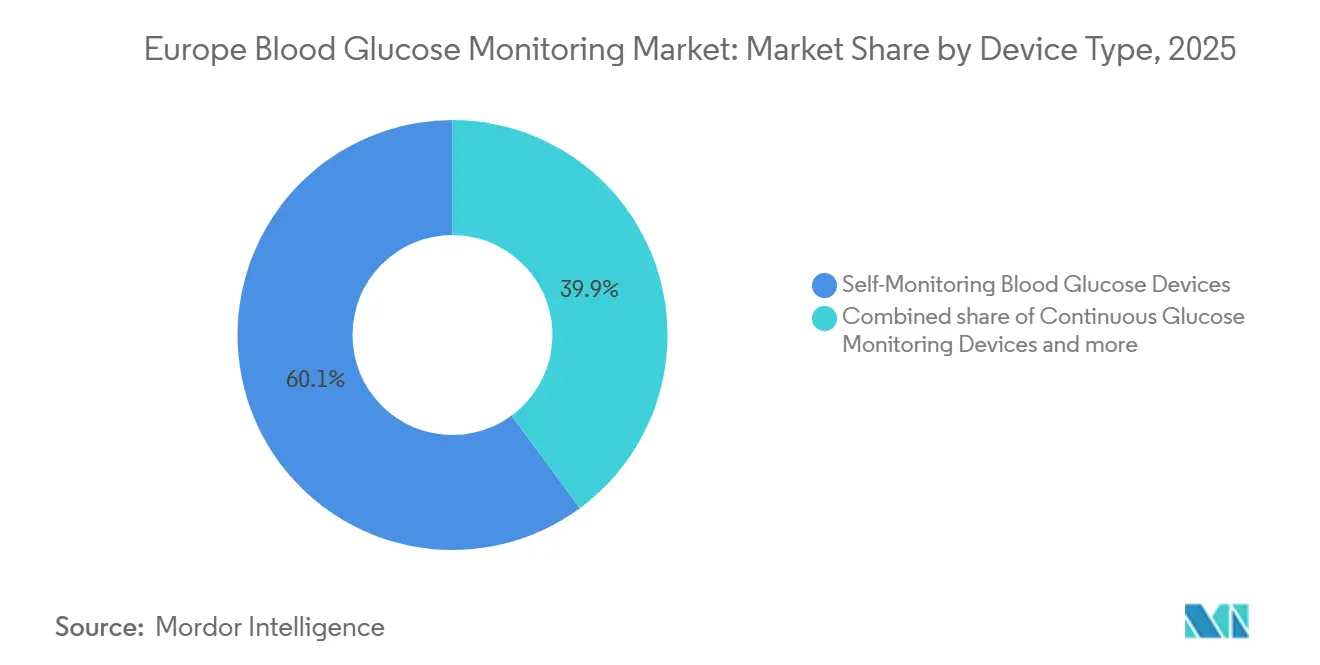

- Por tipo de dispositivo, el AMGS retuvo el 60,1% de la participación del mercado europeo de monitoreo de glucosa en sangre en 2025, mientras que el MCG lidera el crecimiento futuro con una CAGR del 10,23% hasta 2031.

- Por tipo de diabetes, la diabetes Tipo 2 representó el 73,21% de la participación del mercado europeo de monitoreo de glucosa en sangre en 2025; se proyecta que la diabetes Tipo 1 avance a una CAGR del 13,5% hasta 2031.

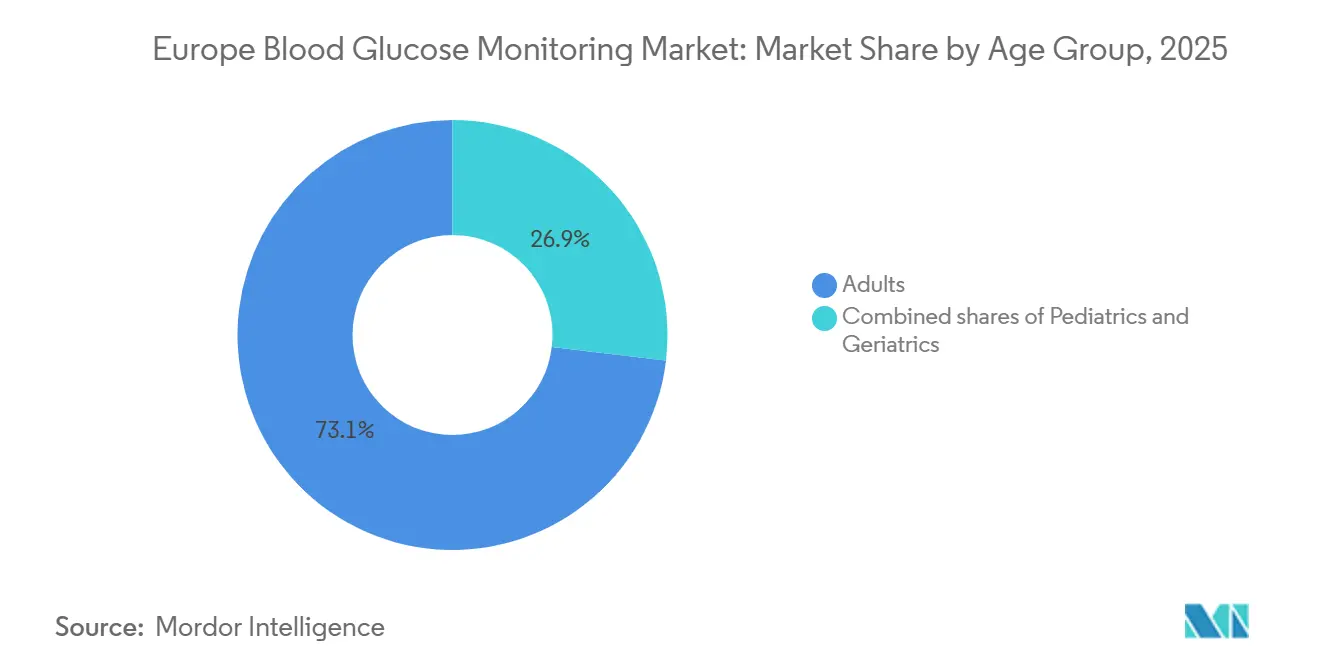

- Por grupo de edad, los adultos representaron el 73,1% de la participación en 2025, mientras que el cohorte pediátrico está preparado para crecer a una CAGR del 14,31% hasta 2031.

- Por tipo de prueba, los métodos invasivos representaron el 59,12% del tamaño del mercado europeo de monitoreo de glucosa en sangre en 2025; se prevé que las plataformas no invasivas se expandan a una CAGR del 10,78% durante el mismo período.

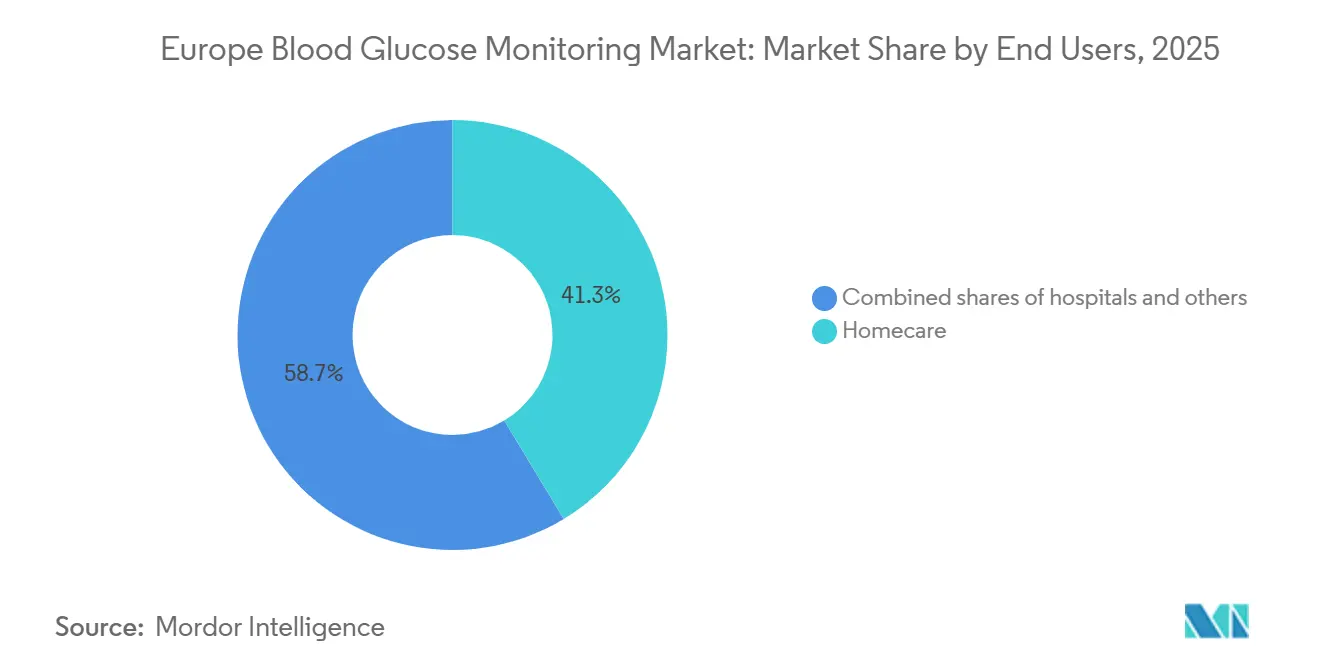

- Por usuario final, el segmento de atención domiciliaria capturó el 41,34% de la participación en 2025 y está en camino de alcanzar una CAGR del 9,87% hasta 2031.

- Por geografía, Alemania lideró con el 26,76% de participación en 2025, mientras que el Reino Unido registra la trayectoria más rápida con una CAGR del 11,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Monitoreo de Glucosa en Sangre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la prevalencia de diabetes y envejecimiento de la población | +2.1% | UE-5, Polonia, Austria, Suiza | Largo plazo (≥ 4 años) |

| Convergencia de precisión MCG-AMGS y plataformas de datos híbridas | +1.8% | Alemania, Reino Unido, Francia, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Ampliación del reembolso público del MCG en la UE-5 | +1.5% | Alemania, Reino Unido, Francia, Italia, España | Corto plazo (≤ 2 años) |

| Integración de la salud digital que permite clínicas virtuales de diabetes | +1.3% | Países nórdicos, Países Bajos, Bélgica, Reino Unido | Mediano plazo (2-4 años) |

| Adquisición basada en valor y licitaciones vinculadas a resultados | +0.9% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Demanda impulsada por ESG de sensores reutilizables de diseño ecológico | +0.6% | Alemania, Francia, Países Bajos, Suecia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Diabetes y Envejecimiento de la Población

Europa contabilizó 61 millones de adultos que vivían con diabetes en 2025, y la Federación Internacional de Diabetes proyecta que esta cifra alcanzará los 68 millones en 2030. Alemania documentó 8,5 millones de casos diagnosticados en 2025, un aumento del 9% respecto a 2020, mientras que la prevalencia en Polonia alcanzó el 7,2% en medio de brechas diagnósticas en zonas rurales [1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID 2025," diabetesatlas.org. Las personas de 65 años o más, cuya incidencia de diabetes es 3,2 veces mayor que la del grupo en edad laboral, se están expandiendo más rápidamente en Italia, España y Portugal, lo que lleva a los proveedores a diseñar MCG con pantallas más grandes y avisos de voz para adaptarse a las limitaciones de destreza o cognitivas. Estos datos demográficos sustentan una demanda unitaria sostenida tanto de sensores como de tiras reactivas. En consecuencia, el mercado europeo de monitoreo de glucosa en sangre continúa registrando volúmenes de referencia estables incluso a medida que el consumo de tiras por paciente disminuye.

Convergencia de Precisión MCG-AMGS y Plataformas de Datos Híbridas

Ensayos revisados por pares en The Lancet Diabetes & Endocrinology mostraron que los principales sistemas de MCG alcanzaban valores de diferencia relativa absoluta media (MARD, por sus siglas en inglés) por debajo del 9%, igualando efectivamente los estándares de laboratorio y eliminando la justificación de calibración para el AMGS. Abbott FreeStyle Libre 3 y Dexcom G7 obtuvieron la certificación ISO 15197:2013 sin validación mediante punción digital, lo que llevó al G-BA de Alemania a reembolsar el MCG para usuarios de Tipo 2 con insulina basal a partir de julio de 2025 [2]G-BA Alemania, "Comunicado de Prensa julio de 2025," g-ba.de. Las plataformas de datos híbridas ahora fusionan los datos del MCG con los algoritmos de la bomba de insulina y los registros electrónicos de salud, elevando la precisión del circuito cerrado y reduciendo la ventaja de precio de 0,45 EUR por prueba que el AMGS tenía anteriormente. A medida que los responsables de la toma de decisiones evalúan el costo total de la atención, la economía basada en tiras por sí sola ya no puede proteger al AMGS de la erosión de su participación de mercado.

Ampliación del Reembolso Público del MCG en la UE-5

El NHS de Inglaterra se comprometió a destinar 350 millones de GBP anuales en abril de 2024 para proporcionar MCG flash y en tiempo real a todos los pacientes tratados con insulina. La Haute Autorité de Santé de Francia siguió en septiembre de 2024, extendiendo la cobertura a los pacientes de Tipo 2 con mal control en múltiples inyecciones diarias. Italia y España promulgaron planes de financiación similares, aunque con matices regionales, en 2025, que vinculan el pago a métricas de reducción de hipoglucemia. Estas acciones amplían colectivamente el universo reembolsable en más de 1,2 millones de usuarios europeos en dos años, otorgando al MCG su mayor impulso de demanda en una década.

Integración de la Salud Digital que Permite Clínicas Virtuales de Diabetes

Tras la pandemia, el 42% de los seguimientos de diabetes en los países nórdicos se realizaron de forma virtual en 2025, frente al 18% en 2020, gracias a los paneles de control en la nube que permiten a los médicos titular la insulina de forma remota. El centro de datos de MCG de Estocolmo redujo las listas de espera en un 30% y mejoró la HbA1c en 0,4 puntos porcentuales. Los proyectos piloto daneses que combinan el MCG con aplicaciones de coaching con inteligencia artificial alcanzaron un 78% de participación, lo que demuestra que los estímulos conductuales pueden amplificar el valor del sensor. Estos logros animan a los pagadores a trasladar la atención rutinaria a entornos domiciliarios, amplificando las ventas de sensores a través de canales directos al consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los dispositivos y consumibles de MCG | –1.2% | Europa del Sur y del Este | Corto plazo (≤ 2 años) |

| Restricciones en la cadena de suministro de MEMS de grado semiconductor | –0.8% | Alemania, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Disminución del volumen de insulina impulsada por GLP-1 que reduce la demanda de sensores | –1.0% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Cuellos de botella del Reglamento de Dispositivos Médicos de la UE / Reglamento de Diagnóstico In Vitro de la UE y capacidad limitada de los Organismos Notificados | –0.7% | Pan-Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos y Consumibles de MCG

El gasto de bolsillo sigue siendo un obstáculo donde el reembolso es parcial o inexistente. Los usuarios italianos pagaron entre 120 y 160 EUR al mes por los sensores Libre en 2025, el 12% de la renta disponible mediana en el sur [3]Sociedad Italiana de Diabetes, "Informe de Acceso 2025," siditalia.it. Las comunidades autónomas de España mostraron una cobertura del 70% en Cataluña, pero solo del 18% en Extremadura, lo que ha generado impugnaciones legales por parte de grupos de pacientes. Polonia financia el MCG únicamente para niños, dejando a 280.000 usuarios adultos de insulina con tiras de AMGS que cuestan 35 EUR al mes, lo que refuerza las desigualdades en salud.

Restricciones en la Cadena de Suministro de MEMS de Grado Semiconductor

Los sensores de MCG utilizan electrodos electroquímicos construidos sobre obleas de silicio, compitiendo por espacios en las fundiciones que también sirven a los chips automotrices. Durante la escasez de 2024-2025, Dexcom enfrentó plazos de entrega de ASIC de 38 semanas y prepagó 45 millones de EUR en inventario de obleas. Abbott diversificó las fuentes de electrodos de platino-iridio para mitigar el riesgo, acumulando 60 días de inventario de seguridad. Cualquier nueva escasez de silicio podría volver a exponer al mercado a desabastecimientos a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El MCG Gana Terreno mientras el AMGS Defiende su Base Establecida

El AMGS todavía representó el 60,1% de la participación del mercado europeo de monitoreo de glucosa en sangre en 2025, impulsado por el reembolso arraigado para los pacientes de Tipo 2 con agentes orales y la base instalada de 12 millones de unidades de usuarios de punción digital. Roche Accu-Chek Guide y LifeScan OneTouch Verio Reflect anclan los contratos de farmacia, aunque sus volúmenes de tiras reactivas cayeron entre un 4% y un 6% en 2025 a medida que el MCG se aceleró entre los usuarios de insulina. Se prevé que el tamaño del mercado europeo de monitoreo de glucosa en sangre vinculado al MCG se expanda a una CAGR del 10,23%, impulsado por la paridad de precisión, la certificación ISO sin calibración y la interoperabilidad con bombas de circuito cerrado.

Los dispositivos ponibles no invasivos emergentes —el parche de microagujas de Biolinq y el sugarBEAT de Nemaura— iniciaron pilotos limitados en 2025, dirigiéndose a los 8 millones de prediabéticos que rechazan las punciones digitales. El sensor Guardian 4 de Medtronic alcanzó el 18% de los nuevos inicios de MCG en Alemania en los seis meses posteriores a su lanzamiento en marzo de 2025, subrayando el impulso detrás de los sistemas totalmente integrados. Para frenar la pérdida de participación, los proveedores de AMGS ahora agrupan medidores Bluetooth con portales de análisis, buscando desplazar el diálogo del "dispositivo" a los "datos" incluso a medida que la economía por prueba se erosiona.

Por Tipo de Diabetes: La Intensidad del Tipo 1 se Encuentra con el Volumen del Tipo 2

Los casos de Tipo 2 generaron el 73,21% de los ingresos en 2025, confirmando su dominio numérico, aunque el Tipo 1 impulsa un crecimiento y una combinación tecnológica desproporcionados. Se proyecta que el tamaño del mercado europeo de monitoreo de glucosa en sangre obtenido de los usuarios de Tipo 1 crezca a una CAGR del 13,5%, ya que las guías pediátricas prescriben el MCG como estándar de atención y los sistemas de circuito cerrado proliferan. Alemania lidera con un 78% de penetración de MCG entre los pacientes de Tipo 1.

Los pacientes de Tipo 1 también gastan 4,2 veces más per cápita en sensores y suministros para bombas que los usuarios de AMGS de Tipo 2, concentrando los márgenes del fabricante. La ampliación del reembolso del MCG para el Tipo 2 ahora depende de la demostración clínica de la reducción de la hipoglucemia en lugar de los promedios glucémicos por sí solos, un obstáculo que los proveedores están estudiando activamente. Una inclusión más amplia del monitoreo de prediabetes podría desbloquear 18 millones de usuarios adicionales, pero los expedientes de costo-efectividad de apoyo siguen siendo un requisito previo.

Por Grupo de Edad: Auge de la Pediatría, Rezago de la Geriatría

Los adultos representaron el 73,1% de los ingresos de 2025, aunque la pediatría supera a todos los cohortes con una CAGR prevista del 14,31%. El programa escolar de Suecia dotó de MCG al 92% de los niños con Tipo 1 en 2025, reduciendo las admisiones de emergencia en un 44%.

La adopción geriátrica se sitúa en el 19% a pesar de representar el 28% de los europeos diabéticos, limitada por las dificultades de destreza manual y el escepticismo hacia las nuevas tecnologías. La función de vista para cuidadores de Abbott aumentó la adopción entre los adultos mayores alemanes y neerlandeses en un 18% interanual. El piloto de Italia que combina el MCG con teleconsultas semanales logró un 72% de adherencia, lo que indica que los servicios integrales, más que el hardware por sí solo, pueden desbloquear este segmento conservador.

Por Tipo de Prueba: El Dominio Invasivo Enfrenta el Desafío No Invasivo

Las modalidades invasivas, que abarcan el AMGS y el MCG mínimamente invasivo, mantuvieron el 59,12% de la participación en 2025, respaldadas por los requisitos de integración con bombas. Se proyecta que las tecnologías no invasivas crezcan a una CAGR del 10,78% hasta 2031 a medida que los pacientes se inclinan por opciones sin dolor. El sugarBEAT de Nemaura registró un MARD del 12,3% en los ensayos, suficiente para los segmentos de pago privado, aunque todavía por debajo de los umbrales de financiación pública.

El parche intradérmico de Biolinq, actualmente en revisión para el marcado CE, se posiciona como "prácticamente no invasivo", ofreciendo 14 días de uso sin perforación de la piel y apuntando a su lanzamiento en 2026. Sin embargo, para los usuarios dependientes de bombas, el MCG invasivo conserva una ventaja en precisión y tiempo real, especialmente para los algoritmos de administración automatizada de insulina que se ajustan cada cinco minutos. Por lo tanto, los sistemas invasivos dominarán los segmentos de alta complejidad incluso mientras los no invasivos ganan participación entre las poblaciones de Tipo 2 gestionadas por estilo de vida y prediabéticas.

Por Usuario Final: La Atención Domiciliaria Asciende, los Hospitales Retroceden

Los entornos de atención domiciliaria generaron el 41,34% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 9,87%, reflejando la duradera preferencia de los pacientes por el monitoreo remoto. Los fondos de enfermedad alemanes informaron que el 68% de las consultas de endocrinología fueron virtuales en 2025, reduciendo los costos por paciente en 340 EUR.

Los hospitales representaron una participación significativa, pero enfrentan un crecimiento más lento ya que el reembolso rara vez cubre el uso de sensores en pacientes hospitalizados. El Libre Pro de Abbott aborda la carga de trabajo del personal con informes retrospectivos, pero la adopción sigue siendo baja. El comercio electrónico directo al consumidor, clasificado bajo "Otros", aumentó significativamente en 2025 después de que Dexcom y Abbott lanzaran la entrega por suscripción, subrayando una inclinación hacia la salud minorista que remodela la estrategia de canal.

Análisis Geográfico

Alemania comandó el 26,76% de la participación del mercado europeo de monitoreo de glucosa en sangre en 2025, respaldada por una cobertura estatutaria que financia el MCG para todos los pacientes de Tipo 1 y algunos de Tipo 2 de alto riesgo. La penetración del MCG entre los usuarios de insulina alemanes alcanzó el 78%, y los fondos de enfermedad han comenzado contratos basados en resultados que recompensan aún más la adherencia al sensor.

El Reino Unido es el territorio de más rápido crecimiento con una CAGR prevista del 11,23% hasta 2031, gracias al programa de 350 millones de GBP del NHS de Inglaterra que extiende el MCG flash y en tiempo real a 400.000 personas tratadas con insulina. Los proveedores establecieron distribución directa para apoyar la entrega a domicilio, evitando el margen de la farmacia y permitiendo una rápida expansión. Francia le sigue, con la Haute Autorité de Santé ampliando el reembolso a los pacientes de Tipo 2 con múltiples inyecciones diarias, aunque la velocidad de implementación es desigual en los departamentos rurales.

España e Italia exhiben un acceso regionalmente fragmentado. Cataluña alcanzó una cobertura de MCG importante. El esquema de pago por desempeño de Italia vincula el reembolso a la reducción de la hipoglucemia, transfiriendo el riesgo a los proveedores pero catalizando la adopción entre las autoridades sanitarias con recursos limitados. Los Países Bajos alcanzan el 64% de penetración en Tipo 1 bajo un modelo de pago por tiempo en rango. Las naciones nórdicas en conjunto tienen una participación de mercado notable, pero superan su peso en innovación de clínicas virtuales y adopción pediátrica. Europa del Este sigue centrada en el AMGS debido a las limitaciones presupuestarias, aunque Polonia ha señalado la financiación del MCG para adultos a partir de 2027.

Panorama Competitivo

Cuatro multinacionales —Abbott, Dexcom, Medtronic y Roche— ocuparon colectivamente la mayoría de los ingresos del mercado europeo de monitoreo de glucosa en sangre en 2025. La franquicia FreeStyle Libre de Abbott generó 1.800 millones de EUR en ventas, reforzada por un sensor de bajo perfil, alertas Bluetooth y una creciente integración con bombas de insulina. El G7 de Dexcom capturó el 22% de los nuevos inicios de MCG en Alemania y el Reino Unido en los seis meses posteriores a su lanzamiento en 2025, aprovechando el calentamiento de 30 minutos y los 10 días de uso.

Medtronic se diferencia a través de la integración vertical; su MiniMed 780G combina los sensores Guardian 4 con la dosificación algorítmica de insulina y capturó el 18% de los nuevos inicios de Tipo 1 alemanes en 2025. Roche continúa dominando el AMGS a través de contratos de farmacia, pero está pivotando hacia los terapéuticos digitales a medida que los volúmenes de tiras decaen. Las oportunidades de espacio en blanco, como el monitoreo de prediabetes y las interfaces amigables para la geriatría, atraen a nuevos participantes como Biolinq y Nemaura, aunque los obstáculos de capital y regulatorios siguen siendo formidables.

Los análisis mejorados con inteligencia artificial forman el próximo campo de batalla. La aplicación LibreLink de Abbott y el algoritmo de Detección de Comidas de Medtronic ya predicen las excursiones de glucosa, elevando las apuestas para los proveedores de software independientes del sensor. Las licitaciones vinculadas a resultados en Alemania, Francia y los Países Bajos favorecen a los actores establecidos con datos extensos, aunque también fomentan las asociaciones entre fabricantes de dispositivos y empresas emergentes de inteligencia artificial para cumplir con los umbrales de pago por desempeño.

Líderes de la Industria Europea de Monitoreo de Glucosa en Sangre

F. Hoffmann-La Roche AG

Abbott Laboratories

Dexcom Inc.

Medtronic plc

Ascensia Diabetes Care

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Dexcom presentó una expansión de 120 millones de EUR de su planta de Letterkenny, Irlanda, añadiendo 400 puestos de trabajo y aumentando la producción del G7 en un 40% para atender la demanda del NHS de Inglaterra.

- Noviembre de 2025: Abbott obtuvo el marcado CE para FreeStyle Libre 4, extendiendo el uso a 15 días y reduciendo el calentamiento a cinco minutos.

- Septiembre de 2025: Medtronic y Novo Nordisk lanzaron una colaboración de 50 millones de EUR para integrar los datos del MCG Guardian 4 con los algoritmos de dosificación de GLP-1 en Dinamarca y Suecia.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de monitoreo de glucosa en sangre como todo dispositivo operado por el paciente con marcado CE que mide la glucosa capilar o intersticial, a saber: glucómetros, tiras reactivas de un solo uso, lancetas y sistemas de monitoreo continuo de glucosa (CGM) cuyos sensores transmiten a lectores reutilizables de mano o portátiles. Mantenemos una cobertura geográfica amplia, que abarca los 27 estados de la UE más el Reino Unido, Suiza y Noruega.

Exclusión del alcance: Los analizadores de química de laboratorio central y los dispositivos no invasivos portátiles aún en fase experimental quedan fuera del marco, por lo que nuestras cifras permanecen ancladas a hardware comercialmente probado y centrado en el paciente.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Automonitoreo de Glucosa en Sangre (AMGS)

- Monitoreo Continuo de Glucosa (MCG)

- Dispositivos Ponibles No Invasivos Emergentes

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Grupo de Edad

- Pediatría

- Adultos

- Geriatría

- Por Tipo de Prueba

- Invasiva

- No Invasiva

- Por Usuario Final

- Hospitales

- Atención Domiciliaria

- Otros

- Por País

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinólogos, educadores en diabetes, compradores hospitalarios, farmacéuticos de atención domiciliaria y distribuidores regionales en Alemania, Francia, Italia, España y el Reino Unido, lo que nos permitió refinar los supuestos de frecuencia de pruebas, los ciclos de reemplazo de sensores y los próximos cambios en las políticas de los pagadores. Estas conversaciones también validaron los resultados preliminares del modelo antes de su aprobación final.

Investigación documental

Comenzamos mapeando la prevalencia de diabetes, los techos de reembolso y los flujos de importación utilizando fuentes abiertas como el Atlas de la Federación Internacional de Diabetes, los datos aduaneros de Eurostat, las Estadísticas de Salud de la OCDE y los portales nacionales de HTA como NICE e IQWiG. Los registros regulatorios en la Base de Datos Europea de Dispositivos Médicos ayudaron al equipo a alinear los códigos de productos activos con las líneas HS aduaneras en 30 mercados. Los informes 10-K de las empresas, las presentaciones para inversores, las licitaciones públicas y las noticias seleccionadas de D&B Hoovers y Dow Jones Factiva orientaron los supuestos de precios de venta combinados y de base instalada. Esta lista es ilustrativa; se revisaron muchos registros públicos adicionales para verificar y aclarar los puntos de datos.

Dimensionamiento del mercado y pronóstico

Nuestro modelo descendente parte de los grupos de diabetes diagnosticada más la estimada no diagnosticada, aplica ratios de penetración de SMBG y CGM, y multiplica por la frecuencia de pruebas o la rotación de sensores para obtener volúmenes unitarios, que luego valoramos con precios de venta promedio combinados. Algunas verificaciones cruzadas ascendentes a partir de entrevistas con distribuidores e instantáneas de envíos someten a prueba de estrés los totales. Las variables clave dentro del pronóstico de regresión multivariante incluyen el envejecimiento de la población, la prevalencia de obesidad, los plazos de expansión del reembolso, la erosión de precios de CGM y la duración del ciclo de reemplazo de sensores. El análisis de escenarios delimita el potencial alcista derivado de sensores calibrados en fábrica y el potencial bajista proveniente de dispositivos no invasivos emergentes.

Ciclo de validación de datos y actualización

Antes de la publicación, un segundo analista compara los resultados con datos históricos de comercio y series independientes de gasto en diabetes. Los modelos se actualizan cada año, con actualizaciones intermedias activadas por eventos materiales como cambios en el reembolso o retiros importantes de productos, lo que garantiza que los clientes siempre reciban nuestra visión más reciente.

Por qué la línea de base de Mordor para el monitoreo de glucosa en sangre en Europa es confiable

Las estimaciones publicadas suelen diferir porque las canastas de dispositivos, los precios de referencia y los ritmos de actualización rara vez coinciden.

Las brechas se amplían cuando se omiten los consumibles, se utilizan precios de lista en lugar de precios de transacción, o cuando los cambios de los pagadores a mitad de ciclo pasan desapercibidos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,61 B (2025) | Mordor Intelligence | - |

| USD 8,23 B (2024) | Regional Consultancy A | Incluye desechables para administración de insulina; se basa en precios de lista |

| USD 4,13 B (2023) | Global Consultancy B | Excluye los duraderos de CGM; se actualiza bienalmente |

En conjunto, la comparación muestra que la definición de alcance disciplinada de Mordor, la línea de base de prevalencia actualizada y la cadencia de actualización anual ofrecen a los tomadores de decisiones una cifra equilibrada y transparente en la que pueden confiar para la planificación.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado europeo de monitoreo de glucosa en sangre?

Se prevé que el mercado se expanda a una CAGR del 8,28% de 2026 a 2031, aumentando de 6,07 millones de USD a 9,04 millones de USD.

¿Qué tipo de dispositivo está ganando más terreno en Europa?

El monitoreo continuo de glucosa es la categoría de más rápido crecimiento, proyectada a una CAGR del 10,23% a medida que el reembolso se amplía y la precisión ahora rivaliza con los estándares de laboratorio.

¿Por qué el Reino Unido es el país de más rápido crecimiento para los dispositivos de monitoreo de glucosa?

Un programa de 350 millones de GBP del NHS de Inglaterra financia el MCG para todos los pacientes tratados con insulina, impulsando una CAGR del 11,23% hasta 2031 y fomentando modelos de distribución directa al consumidor.

¿Qué desafíos podrían frenar la expansión del mercado?

Los altos precios de los sensores en regiones con reembolso parcial, las restricciones en la cadena de suministro de semiconductores y un cambio hacia la terapia con GLP-1 que reduce el uso de insulina son los principales vientos en contra.

Última actualización de la página el: