Tamaño y Participación del Mercado de Almacenamiento 3PL en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

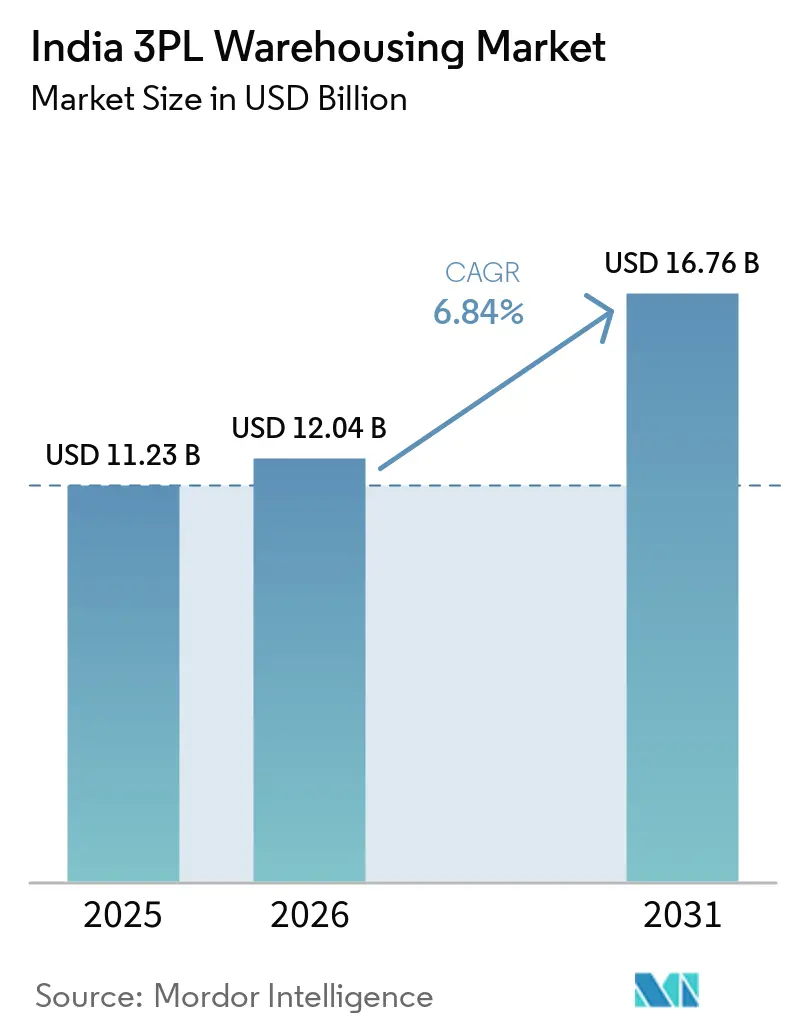

| Tamaño del mercado en el año base (2025) | 11.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.84% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento 3PL en India por Mordor Intelligence

Se espera que el tamaño del mercado de almacenamiento 3PL en India aumente de USD 11,23 mil millones en 2025 a USD 12,04 mil millones en 2026 y alcance USD 16,76 mil millones en 2031, creciendo a una CAGR del 6,84% durante 2026-2031.

El mercado de almacenamiento 3PL de India está teniendo un buen desempeño, impulsado por el creciente outsourcing, el crecimiento del comercio electrónico, la expansión manufacturera y el cambio hacia cadenas de suministro organizadas. El mercado está evolucionando del almacenamiento básico hacia almacenes modernos habilitados tecnológicamente con mejor control de inventario, cumplimiento de pedidos más rápido y servicios de valor agregado. La demanda se está extendiendo más allá de las principales metrópolis hacia ciudades de nivel 2 y nivel 3, a medida que las empresas buscan mayor cobertura y tiempos de entrega más cortos. En los próximos años, las perspectivas siguen siendo positivas, respaldadas por mejoras en infraestructura, formalización logística y una mayor demanda de instalaciones de Grado A. Es probable que el crecimiento esté determinado más por la calidad, la automatización y las soluciones logísticas integradas que por la simple expansión de capacidad.

Conclusiones Clave del Informe

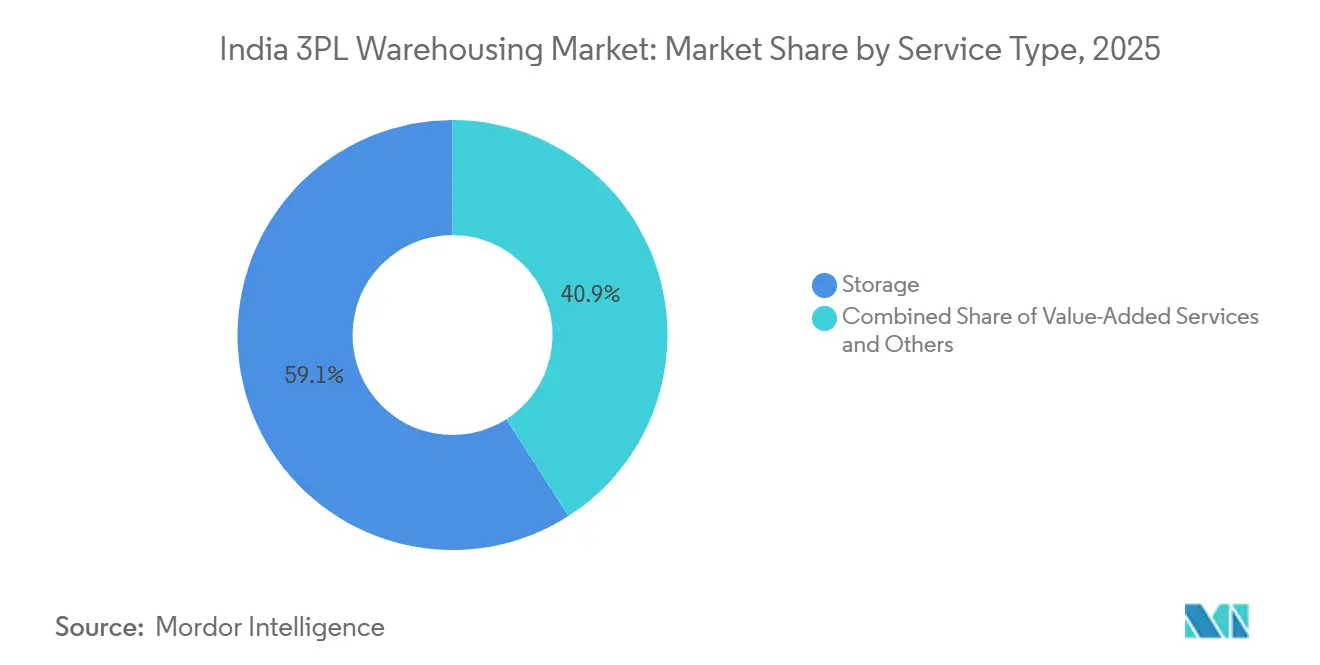

- Por tipo de servicio, el almacenamiento representó el 59,07% de la participación del mercado de almacenamiento 3PL en India en 2025, mientras que se prevé que los servicios de valor agregado se expandan a una CAGR del 9,67% hasta 2031.

- Por tipo de almacén, el almacenamiento compartido general/multicliente representó el 55% del tamaño del mercado de almacenamiento 3PL en India en 2025, mientras que el almacenamiento aduanero avanza a una CAGR del 8,85% hasta 2031.

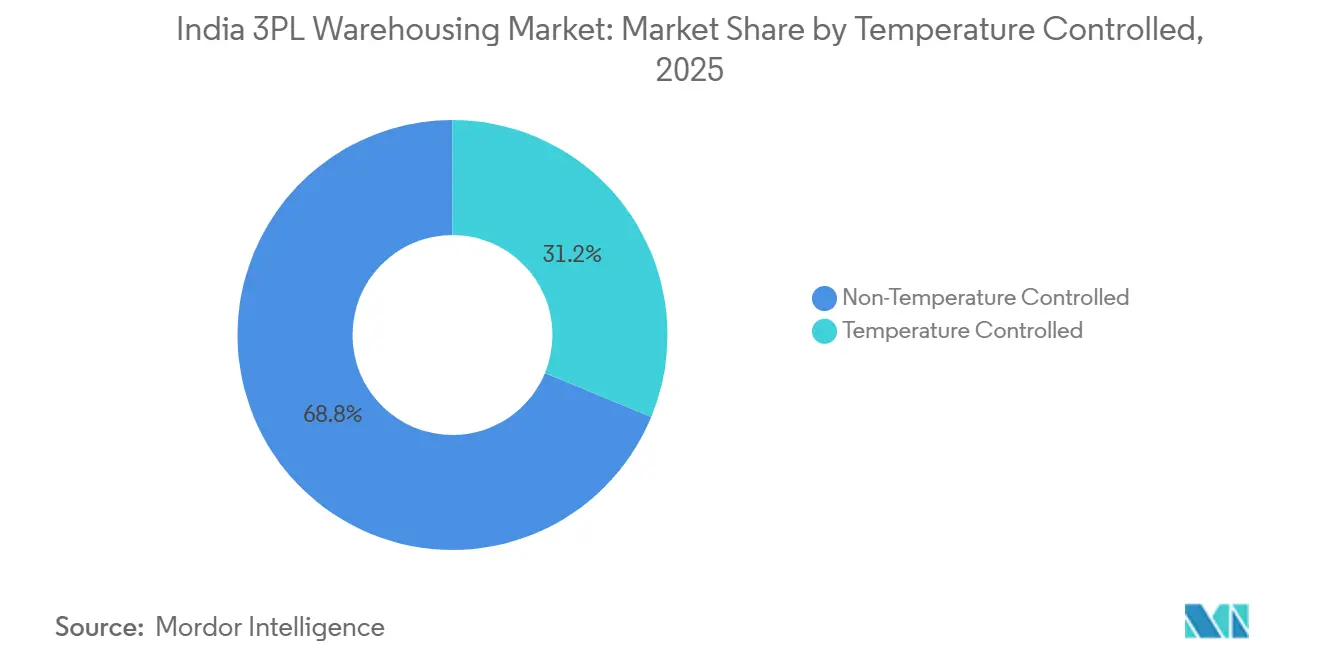

- Por control de temperatura, las instalaciones sin control de temperatura representaron el 68,78% de la participación del mercado de almacenamiento 3PL en India en 2025, mientras que el almacenamiento con control de temperatura crece a una CAGR del 10,55% hasta 2031.

- Por adopción tecnológica, el almacenamiento manual capturó el 61,42% del tamaño del mercado de almacenamiento 3PL en India en 2025, mientras que las instalaciones semiautomatizadas registraron la CAGR proyectada más alta del 12,52% hasta 2031.

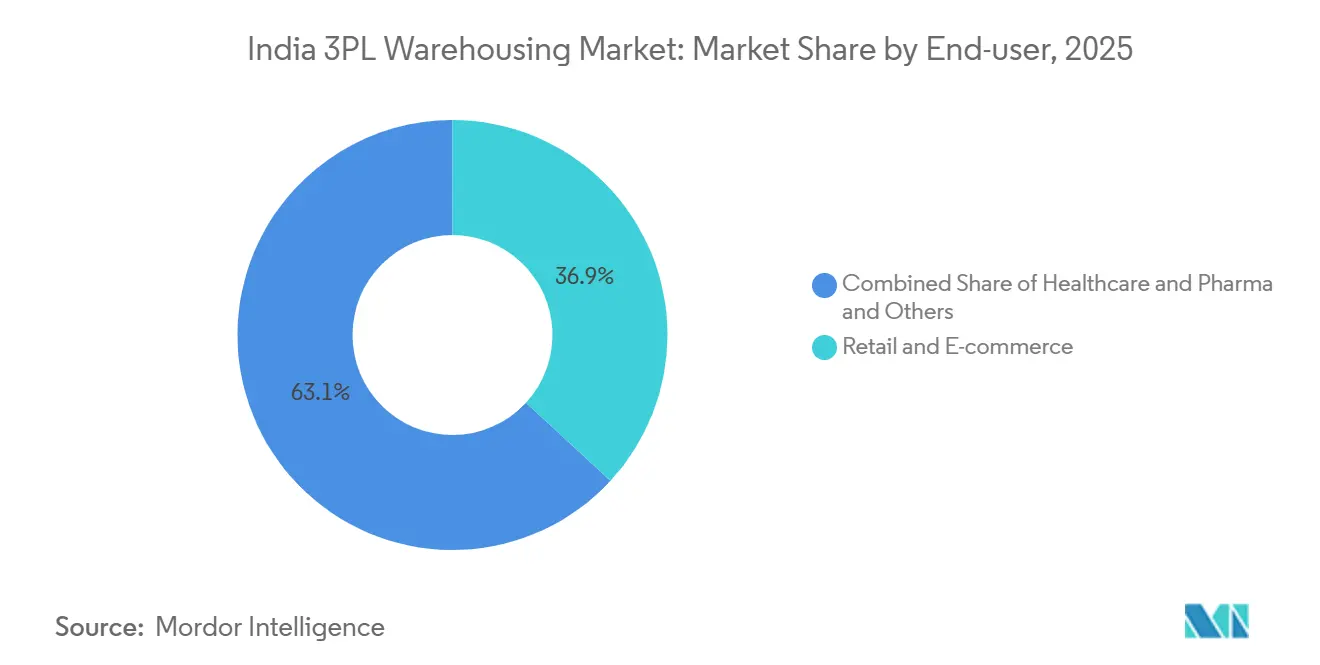

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 36,86% de la participación del mercado de almacenamiento 3PL en India en 2025, mientras que se proyecta que la atención médica y la industria farmacéutica crezcan a una CAGR del 9,98% hasta 2031.

- Por región, la región Oeste representó el 29,11% de la participación del mercado de almacenamiento 3PL en India en 2025, mientras que se proyecta que la región Sur se expanda a una CAGR del 8,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento 3PL en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento del Cumplimiento de Pedidos en Comercio Electrónico | +1.8% | Nacional, con concentración en Delhi-NCR, Mumbai, Bengaluru, Hyderabad | Corto plazo (≤ 2 años) |

| Impulso en Infraestructura | +1.2% | Nacional, con ganancias tempranas en corredores de autopistas y nodos de la Red de Carga Dedicada | Mediano plazo (2-4 años) |

| Consolidación de Redes Impulsada por el GST | +0.9% | Nacional, más fuerte en corredores multiestado de bienes de consumo masivo, farmacéuticos y de comercio electrónico | Corto plazo (≤ 2 años) |

| Demanda del Comercio Minorista Organizado de Espacios de Grado A | +0.7% | Ciudades de nivel 1 con expansión hacia ciudades de nivel 2 | Mediano plazo (2-4 años) |

| Auge de las Tiendas Oscuras y el Micro-Almacenamiento de Comercio Rápido | +1.1% | Las 8 principales metrópolis, con presencia creciente en ciudades de nivel 2 y nivel 3 | Corto plazo (≤ 2 años) |

| Esquemas PLI que Generan Centros Logísticos Cercanos a Fábricas | +0.9% | Corredores industriales en Chennai, Pune, Delhi-NCR, Gujarat y Telangana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento del Cumplimiento de Pedidos en Comercio Electrónico

El mercado de almacenamiento 3PL en India está experimentando un cambio más pronunciado hacia la demanda orientada al cumplimiento de pedidos, en lugar de la simple reserva de capacidad. Los operadores de comercio electrónico están expandiendo sus redes de tiendas oscuras y reabastecimiento porque la velocidad ahora importa tanto como la profundidad del inventario en las principales ciudades. Flipkart Minutes apuntaba a 1.000 tiendas oscuras para abril de 2026, frente a más de 500 a finales de 2025, lo que subraya la rapidez con que se están escalando las redes de reabastecimiento urbano. India contaba con 2.525 tiendas oscuras operativas en octubre de 2025, y se proyecta que esta base alcance las 7.500 para 2030, manteniendo alta la demanda de centros madre intraurbanos, puntos de almacenamiento local y formatos de selección rápida. Este patrón está obligando a los operadores 3PL a rediseñar los modelos heredados de concentrador y radio en torno a diseños urbanos más densos, superficies más pequeñas y rotaciones de inventario más rápidas.

Impulso en Infraestructura

El mercado de almacenamiento 3PL en India también se beneficia de las mejoras en el transporte que reducen los tiempos de desplazamiento y respaldan redes de almacenes más grandes y eficientes. Los corredores de carga dedicados del Este y del Oeste estaban operativos en un 96,4% en marzo de 2025, cubriendo 2.741 km de ruta y reduciendo el tiempo de tránsito de carga entre Delhi y Mumbai en casi un 40%, mientras que el tiempo de rotación de vagones se redujo de 15-16 días a 2-3 días. Los Ferrocarriles de India también habían puesto en servicio 118 Terminales de Carga Multimodal Gati Shakti en 18 estados para octubre de 2025, lo que amplió el mapa para la demanda de almacenamiento vinculado al ferrocarril. La apertura del portal PM GatiShakti a usuarios privados también mejora la planificación de sitios al permitir a los operadores evaluar el acceso a corredores, los enlaces de servicios públicos y la idoneidad del terreno a través de una capa de datos común. Una mejor visibilidad de los corredores y una menor variabilidad en el tránsito están haciendo más viables las ubicaciones más grandes multicliente y vinculadas a fábricas en todo el mercado de almacenamiento 3PL en India.

Esquemas PLI que Generan Centros Logísticos Cercanos a Fábricas

La manufactura impulsada por los esquemas PLI está creando un patrón de demanda diferente en el mercado de almacenamiento 3PL en India, ya que requiere almacenamiento aduanero, control de materiales entrantes y soporte de distribución adyacente a las plantas. Las inversiones en esquemas PLI superaron los INR 2,16 lakh crore (USD 25,7 mil millones) en diciembre de 2025 en 14 sectores, ampliando la base para la demanda logística vinculada a fábricas. El impulso manufacturero también se ve reforzado por el esquema BHAVYA, aprobado en marzo de 2026, con un desembolso de INR 33.660 crore (USD 4,0 mil millones) para desarrollar 100 parques industriales listos para operar que incluyen instalaciones de almacenamiento y logística. Esto crea una demanda duradera de almacenes cerca de los clústeres de electrónica, automotriz, farmacéutica y semiconductores, donde la fiabilidad del inventario importa más que el simple costo de alquiler. También respalda un crecimiento más rápido en los formatos aduaneros y dedicados, porque los fabricantes necesitan cada vez más almacenamiento cercano a puertos, corredores de proveedores y campus de producción.

Auge de las Tiendas Oscuras y el Micro-Almacenamiento de Comercio Rápido

El comercio rápido está ampliando el rango operativo del mercado de almacenamiento 3PL en India al crear demanda de instalaciones muy pequeñas, muy rápidas y altamente localizadas. Esta demanda no se alinea con la economía del cumplimiento regional tradicional, ya que el inventario debe permanecer cerca de los clústeres de consumo denso y reabastecerse varias veces al día. El resultado es un nuevo ciclo de inversión en micro-almacenamiento, diseño de centros madre y distribución urbana de alta frecuencia. También significa que el mercado de almacenamiento 3PL en India está desarrollando una capa de proveedores separada para el soporte del comercio rápido, donde las operaciones de tienda, el calendario de reabastecimiento y la visibilidad del inventario local importan más que la escala pura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Adquisición de Terrenos y Zonificación | -0.7% | Nacional, agudo en micro-mercados urbanos | Corto plazo (≤ 2 años) |

| Débiles Vínculos Multimodales de Primera/Última Milla | -0.5% | India Oriental, India Central, Noreste, zonas rurales y corredores de nivel 3 | Mediano plazo (2-4 años) |

| Cumplimiento Fragmentado de la Cadena de Frío | -0.4% | Nacional, concentrado en UP, Bengala Occidental, Gujarat | Largo plazo (≥ 4 años) |

| Altas Tarifas Eléctricas que Reducen el Retorno de Inversión en Automatización | -0.3% | Nacional, agudo en estados con tarifas elevadas e interrupciones del suministro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Adquisición de Terrenos y Zonificación

El acceso a terrenos sigue siendo una restricción directa al crecimiento del mercado de almacenamiento 3PL en India, especialmente donde la demanda se está desplazando hacia los límites de las ciudades y los corredores industriales. La Asociación de Almacenamiento de India declaró en julio de 2025 que establecer un almacén aún requería cerca de 60 permisos estatales y federales, lo que ralentiza el desarrollo y aumenta el riesgo de ejecución. Las normas de zonificación urbana añaden otra capa, ya que varias ciudades restringen el uso de almacenes y almacenamiento en frío en zonas residenciales. Al mismo tiempo, muchos estados exigen vías de acceso más amplias y tamaños mínimos de parcela que son difíciles de conseguir en vecindarios densamente poblados. Estas fricciones son particularmente difíciles para los operadores de comercio rápido y de pequeño formato, porque necesitan sitios cercanos a los consumidores en lugar de alejados del núcleo urbano. También favorecen a los operadores con mayor capital que pueden gestionar los permisos, adquirir mejores parcelas de terreno y esperar más tiempo para la finalización del proyecto.

Cumplimiento Fragmentado de la Cadena de Frío

El cumplimiento de la cadena de frío sigue siendo una de las brechas más difíciles de cerrar en el mercado de almacenamiento 3PL en India, ya que coexisten la escasez de capacidad y las inconsistencias de calidad. India tiene una capacidad de almacenamiento en frío de 37 millones de toneladas métricas, frente a un requisito estimado de 60 millones de toneladas métricas, lo que deja un déficit estructural que continúa limitando la logística de temperatura controlada confiable[1]Centro Nacional para el Desarrollo de la Cadena de Frío, "Transición Energética en la Infraestructura de la Cadena de Frío," Centro Nacional para el Desarrollo de la Cadena de Frío, nccd.gov.in. Un estudio publicado en una revista en 2026 señaló que solo el 8-10% de los operadores de cadena de frío cumplen con los estándares de Buenas Prácticas de Distribución de la Organización Mundial de la Salud, mientras que cerca del 20% de los envíos sanitarios sensibles a la temperatura se dañan o degradan en tránsito. Esto eleva el costo de la expansión porque los operadores necesitan mejor monitoreo, documentación, calidad de equipos y personal capacitado antes de poder ganar contratos premium de industria farmacéutica y alimentaria. También significa que el mercado de almacenamiento 3PL en India seguirá recompensando a un pequeño grupo de operadores certificados que puedan ofrecer almacenamiento multizona confiable y procesos de manipulación validados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Agregado Redefinen el Contrato de Outsourcing

El almacenamiento representó el 59,07% de la participación del mercado de almacenamiento 3PL en India en 2025, lo que indica que el outsourcing básico de espacio y manipulación sigue representando la mayor parte de la demanda actual. La distribución y la gestión de inventario se mantuvieron como la segunda línea de servicio más grande, porque los clientes de comercio electrónico, bienes de consumo y comercio minorista necesitan cada vez más rotación de inventario, gestión de pedidos y soporte de devoluciones dentro de una única red operativa. Los servicios de valor agregado son el subsegmento de más rápido crecimiento, con una CAGR del 9,67% hasta 2031, lo que confirma que la industria de almacenamiento 3PL en India está evolucionando más allá del almacenamiento estático hacia el cumplimiento integrado. Este cambio es más fuerte donde los clientes desean ensamblaje de kits, etiquetado, empaque secundario y soporte de documentación dentro del almacén, en lugar de gestionar esos pasos internamente. La combinación de servicios está cambiando porque los clientes quieren menos transferencias y mayor visibilidad en una única plataforma operativa.

El crecimiento del trabajo de valor agregado también refleja un umbral de calidad más alto en el mercado de almacenamiento 3PL en India. Los clientes de alimentos y farmacéuticos necesitan un registro más estricto, control por lotes, disciplina FIFO o FEFO y un cumplimiento de procesos más sólido, lo que hace más útil el outsourcing especializado. Los operadores que invierten en mejores sistemas de gestión de almacenes y herramientas de trazabilidad están mejor posicionados para capturar estos contratos, ya que los clientes prefieren datos conectados y una ejecución más limpia. El resultado es que la profundidad del servicio se está convirtiendo en un diferenciador más claro que el espacio en planta por sí solo, especialmente en instalaciones compartidas que atienden a múltiples categorías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Almacén: El Almacenamiento Aduanero Refleja la Ambición Exportadora de India

El almacenamiento compartido general/multicliente representó el 55% de la participación del mercado de almacenamiento 3PL en India en 2025, lo que refleja la preferencia continua por el almacenamiento flexible y con activos ligeros entre los expedidores. Este formato funciona bien para la demanda estacional, las marcas de venta directa al consumidor en etapas tempranas y los fabricantes medianos que no desean comprometerse con arrendamientos a largo plazo o capacidad dedicada. El almacenamiento en contrato dedicado sigue siendo importante para los clientes ancla que necesitan instalaciones adyacentes a plantas, diseños personalizados y rendimiento protegido. El almacenamiento aduanero es el formato de más rápido crecimiento, con una CAGR del 8,85% hasta 2031, porque la manufactura orientada a la exportación y el abastecimiento multipaís requieren almacenamiento con diferimiento de aranceles y controles más estrictos vinculados a aduanas. Eso hace que el espacio aduanero sea más estratégico de lo que su escala actual podría sugerir.

La fortaleza de este segmento proviene de una lógica de demanda diferente dentro del mercado de almacenamiento 3PL en India. Las cadenas de suministro de electrónica, semiconductores e industria vinculadas a los esquemas PLI necesitan gestión de componentes entrantes antes de que comience la producción, y eso respalda las instalaciones aduaneras cerca de puertos y corredores industriales. TVS Supply Chain Solutions inauguró una instalación de Zona de Comercio Exterior Libre de 40.000 ft² cerca de Chennai en marzo de 2026 para apoyar las cadenas de suministro globales de Caterpillar desde India, lo que subraya la creciente prominencia del almacenamiento aduanero en la logística industrial. Nippon Express también analizó un centro logístico de semiconductores en Dholera en enero de 2026, con planes de almacenamiento aduanero especializado para materiales de semiconductores. Estos movimientos sugieren que la infraestructura aduanera se está convirtiendo en un habilitador a largo plazo del crecimiento vinculado a las exportaciones, más que en un servicio aduanero de nicho.

Por Control de Temperatura: La Inversión en Cadena de Frío se Acelera para Abordar el Déficit Estructural

Las instalaciones sin control de temperatura representaron el 68,78% del tamaño del mercado de almacenamiento 3PL en India en 2025, en consonancia con el peso de los bienes secos, los productos de consumo y la manufactura general en la demanda de almacenes. El almacenamiento con control de temperatura es el segmento de más rápido crecimiento, y se proyecta que el tamaño del mercado de almacenamiento 3PL en India para este segmento se expanda a una CAGR del 10,55% hasta 2031. Esta prima de crecimiento está directamente vinculada a la brecha estructural de la cadena de frío, ya que la capacidad sigue estando muy por debajo del requisito nacional y el almacenamiento multizona y multiproducto sigue siendo limitado. El mercado de almacenamiento 3PL en India está, por tanto, viendo la inversión en cadena de frío tanto como una respuesta de cumplimiento como una respuesta de capacidad. Los operadores están invirtiendo en mejores sistemas de refrigeración, gestión energética y manipulación validada, en lugar de simplemente añadir espacio seco general.

La reciente expansión muestra que este segmento está pasando de la escasez a una expansión estructurada. DP World lanzó una instalación sostenible de cadena de frío de 110.000 ft² en Taloja en mayo de 2025 con 11.000 posiciones de palés y múltiples zonas de temperatura[2]DP World, "DP World Refuerza las Capacidades de Cadena de Frío con una Nueva Instalación en Taloja," DP World, dpworld.com. TCI Cold Chain añadió un almacén de temperatura controlada de 150.000 ft² en Gurugram en diciembre de 2025 con zonas de congelación, refrigeración y temperatura ambiente y monitoreo SCADA. Kuehne+Nagel lanzó posteriormente una plataforma de transbordo de carga aérea con control de temperatura en Hyderabad en mayo de 2026, reforzando sus capacidades de manipulación farmacéutica en uno de los centros de fabricación de medicamentos más importantes de India. Estas incorporaciones respaldan un cambio más claro hacia servicios de cadena de frío certificados y de mayor valor en el mercado de almacenamiento 3PL en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Adopción Tecnológica: La Semiautomatización como Ruta de Actualización Convencional

Las operaciones manuales representaron el 61,42% del tamaño del mercado de almacenamiento 3PL en India en 2025, lo que indica que la base instalada aún se encuentra en una etapa temprana de su ciclo de automatización. Las instalaciones semiautomatizadas son el segmento tecnológico de más rápido crecimiento, con una CAGR del 12,52% hasta 2031, ya que los operadores eligen actualizaciones prácticas antes de pasar a la robótica completa. Las cintas transportadoras, los clasificadores y los sistemas de gestión de almacenes mejoran el rendimiento y la precisión sin la intensidad de costos de la automatización total. Eso hace que la semiautomatización sea la ruta de actualización a corto plazo más realista para muchos operadores en la industria de almacenamiento 3PL en India. Es especialmente útil en instalaciones multicliente donde el rendimiento varía según la combinación de clientes y la temporada.

Esta lógica operativa ya es visible en las recientes incorporaciones de capacidad. El centro de distribución de Chandigarh de Delhivery, inaugurado en junio de 2025, combinó una superficie de 235.000 ft² con una solución de cinta transportadora para el centro, un clasificador de banda cruzada y energía solar en el techo, y aumentó la capacidad en un 30% sin pasar a la automatización total. Kuehne+Nagel añadió 100.000 m² en cinco nuevos centros de cumplimiento en octubre de 2025 y desplegó automatización para aumentar la capacidad de gestión de pedidos en temporada alta en un 75%. DHL también está escalando operaciones multicliente automatizadas en India, lo que indica que los grandes operadores globales están utilizando la tecnología para mejorar la densidad, la velocidad y la productividad laboral. El mercado está, por tanto, avanzando en capas, con la semiautomatización extendiéndose primero y la automatización total concentrándose donde el volumen y la disciplina de procesos son suficientemente sólidos para justificarla.

Por Industria de Usuario Final: La Logística Sanitaria Compite con el Comercio Electrónico por la Prioridad de Inversión

El comercio minorista y el comercio electrónico representaron el 36,86% del mercado en 2025, convirtiéndolo en el segmento de usuario final más grande en la participación del mercado de almacenamiento 3PL en India. Este liderazgo proviene de la escala del comercio minorista en línea, el reabastecimiento de tiendas oscuras, la distribución minorista organizada y las crecientes expectativas de velocidad de entrega en las principales ciudades. La manufactura, los bienes de consumo y los alimentos y bebidas también proporcionan una amplia base de demanda porque la producción fabril y las redes minoristas modernas requieren flujos de inventario más grandes y estructurados. La atención médica y la industria farmacéutica es el usuario final de más rápido crecimiento, con una CAGR del 9,98% hasta 2031, y esta parte del mercado de almacenamiento 3PL en India se está expandiendo más rápido que el mercado en general a medida que aumentan las necesidades de cumplimiento y control de temperatura. Los requisitos de calidad más estrictos y la necesidad de operaciones de cadena de frío confiables respaldan el crecimiento del segmento.

La región Sur refuerza esta tendencia, ya que Hyderabad sigue siendo un importante ancla farmacéutica y atrae inversiones especializadas en almacenamiento. Kuehne+Nagel lanzó una plataforma de transbordo farmacéutico certificada con HealthChain en Hyderabad en mayo de 2026, lo que muestra cómo los operadores globales están añadiendo infraestructura orientada a la atención médica donde la densidad de producción es alta. El mercado de almacenamiento 3PL en India está, por tanto, viendo cómo la atención médica y el comercio minorista compiten por el capital, pero por razones diferentes. El comercio minorista necesita velocidad, densidad y soporte omnicanal, mientras que la atención médica necesita cumplimiento, validación y control de temperatura multizona. Esa diferencia está impulsando a los operadores a construir redes más especializadas en lugar de un modelo de almacenamiento uniforme para todos los clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región Oeste representó el 29,11% de la participación del mercado de almacenamiento 3PL en India en 2025, lo que la convierte en la mayor base regional del país. Su ventaja proviene del clúster de Bhiwandi en Mumbai, que sigue siendo el mayor centro de almacenamiento de Grado A de India con cerca de 42 millones de ft², y de la sólida ventaja portuaria de la Autoridad del Puerto Jawaharlal Nehru, que gestiona más del 40% del tráfico de contenedores de India. Esta combinación otorga al mercado de almacenamiento 3PL en India en el Oeste una ventaja natural en inventario vinculado a importaciones, almacenamiento multicliente y almacenamiento orientado al comercio exterior. La región Norte también sigue siendo importante porque Delhi-NCR conecta la demanda de consumo con los corredores industriales interiores y las rutas de distribución nacional. En conjunto, el Oeste y el Norte continúan siendo el núcleo de la red operativa del mercado de almacenamiento 3PL en India.

La región Sur es la geografía de más rápido crecimiento, con una CAGR del 8,22% hasta 2031. Chennai está impulsando gran parte de esta expansión porque sus clústeres de NH-16, NH-48 y Oragadam están vinculados a la manufactura de electrónica y automotriz. Hyderabad añade otra capa, ya que la producción farmacéutica impulsa una mayor demanda de almacenamiento validado con control de temperatura. Bengaluru sigue siendo un importante centro de demanda porque el consumo vinculado al comercio electrónico y la tecnología mantiene altos los requisitos de almacenamiento en el corredor occidental. Esta combinación regional convierte al Sur en el motor de crecimiento más claro del mercado de almacenamiento 3PL en India durante el período de pronóstico.

Las regiones Este y Central también se están volviendo más visibles en el mapa nacional. Mahindra Logistics añadió más de 4 lakh ft² de almacenamiento de Grado A en Guwahati y Agartala en octubre de 2025, mejorando el acceso al almacenamiento formal en el Noreste y ampliando el alcance organizado en el Este[3]Mahindra Group, "Mahindra Logistics Presenta 4 Lakh de Pies Cuadrados de Capacidad de Almacenamiento para Fortalecer la Conectividad del Este de India," Mahindra Group, mahindra.com. En India Central, DP World firmó un acuerdo con el estado de Madhya Pradesh en enero de 2026 para desarrollar el centro logístico interior de Powarkheda, una instalación centrada en el ferrocarril diseñada para reducir el tiempo de tránsito hacia la Autoridad del Puerto Jawaharlal Nehru en un 30-40%. Estos movimientos muestran que el mercado de almacenamiento 3PL en India se está ampliando más allá de sus clústeres metropolitanos establecidos y vinculando gradualmente más zonas de producción y consumo del interior a redes logísticas formales.

Panorama Competitivo

El mercado de almacenamiento 3PL en India sigue siendo menos fragmentado, con operadores globales, grupos nacionales, especialistas en mensajería urgente y empresas lideradas por tecnología compitiendo en líneas de servicio superpuestas. Este amplio campo incluye a DHL Supply Chain, Kuehne+Nagel, DP World, FedEx, Nippon Express, Mahindra Logistics, TVS Supply Chain Solutions, Delhivery, Shadowfax, Prozo, Blue Dart, Safexpress y otros. La estructura fragmentada significa que ninguna empresa controla el panorama operativo, pero el extremo superior se está organizando más a través de inversiones, adquisiciones y expansión basada en corredores. Las grandes empresas están aprovechando la escala, la tecnología y el cumplimiento profundo para asegurar posiciones más sólidas en nichos de más rápido crecimiento, como la logística sanitaria, el almacenamiento aduanero y el cumplimiento integrado. Eso está elevando gradualmente el umbral de entrada en todo el mercado de almacenamiento 3PL en India.

Un movimiento estratégico visible es la adquisición de Ecom Express por parte de Delhivery, completada en julio de 2025 por INR 1.407 crore (USD 167,5 millones), que amplió la red de infraestructura de Delhivery y fortaleció su posición de escala. Otro es el programa de inversión de EUR 1.000 millones (USD 1.150 millones) de DHL Group en India hasta 2030, anunciado en noviembre de 2025, que incluye logística sanitaria, logística de vehículos eléctricos y baterías, y actualizaciones de red en múltiples líneas de negocio. Kuehne+Nagel también se expandió en 100.000 m² en cinco nuevos centros de cumplimiento en octubre de 2025, aumentando la capacidad de gestión de pedidos y ampliando su presencia en el mercado de almacenamiento 3PL en India[4]Kuehne+Nagel, "Kuehne+Nagel Inaugura una Nueva Estación de Carga en Contenedores para Satisfacer las Crecientes Necesidades Comerciales de India," Kuehne+Nagel, mykn.kuehne-nagel.com. DP World fortaleció su posición logística en el Sur al adquirir una participación del 49% en el Parque Logístico Global de Chennai en 2026, vinculando el crecimiento del almacenamiento a la infraestructura multimodal. Estos ejemplos muestran que la escala se está construyendo tanto a través de movimientos de propiedad como de colocación de capacidad específica.

La tecnología y la certificación también se están convirtiendo en palancas competitivas más agudas en el mercado de almacenamiento 3PL en India. Los operadores con mayor automatización, mejor capacidad de sistema de gestión de almacenes y mayor rendimiento pueden atender a los clientes de comercio electrónico y comercio minorista de manera más eficiente. Los operadores con procesos alineados con las Buenas Prácticas de Distribución, control de temperatura multizona y documentación más sólida están mejor posicionados en atención médica y farmacéutica. El centro de carga totalmente automatizado de 300.000 ft² de FedEx en el Aeropuerto Internacional de Navi Mumbai, anunciado en febrero de 2026, muestra cómo las grandes empresas internacionales están combinando infraestructura física con sistemas de manipulación digital para profundizar su presencia en India. El mercado sigue siendo lo suficientemente abierto para que los operadores regionales y especializados crezcan. Sin embargo, el mercado de almacenamiento 3PL en India está claramente recompensando a las empresas que pueden combinar escala, calidad de procesos y precisión de red.

Líderes de la Industria de Almacenamiento 3PL en India

Mahindra Logistics Ltd.

TVS Supply Chain Solutions

Allcargo Supply Chain Pvt. Ltd. (ecosistema Gati-Allcargo)

Safexpress Pvt. Ltd.

DHL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Nippon Express Holdings lanzó la Oficina de Estrategia del Borde del Océano Índico con operaciones a plena escala en Mumbai, apuntando al crecimiento logístico en el sur de Asia, Oriente Medio y África.

- Marzo de 2026: TVS Supply Chain Solutions inauguró una instalación de almacenamiento de 40.000 ft² en la Zona de Comercio Exterior Libre en la Aldea de Mannur, cerca de Chennai, para fortalecer la cadena de suministro global de Caterpillar desde India.

- Febrero de 2026: FedEx inició la construcción de un centro de carga aérea totalmente automatizado de 300.000 ft² en el Aeropuerto Internacional de Navi Mumbai, representando una inversión de más de INR 2.500 crore (USD 310 millones).

- Febrero de 2026: Kuehne+Nagel inauguró una nueva Estación de Carga en Contenedores de 3.500 m² en Mumbai cerca de la Autoridad del Puerto Jawaharlal Nehru, cumpliendo con los estándares de cumplimiento CTPAT, AEO e ISO y contando con equipos de manipulación de materiales eléctricos. El movimiento respalda los crecientes requisitos logísticos de India para el comercio marítimo.

Alcance del Informe del Mercado de Almacenamiento 3PL en India

| Almacenamiento |

| Distribución y Gestión de Inventario |

| Servicios de Valor Agregado y Otros (Ensamblaje de Kits, Etiquetado) |

| Almacenamiento Compartido General / Multicliente |

| Almacenamiento en Contrato Dedicado |

| Almacenamiento Aduanero |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Manufactura |

| Bienes de Consumo |

| Alimentos y Bebidas |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica y Farmacéutica |

| Otras Industrias de Usuario Final |

| Norte |

| Centro |

| Oeste |

| Este |

| Sur |

| Por Tipo de Servicio | Almacenamiento |

| Distribución y Gestión de Inventario | |

| Servicios de Valor Agregado y Otros (Ensamblaje de Kits, Etiquetado) | |

| Por Tipo de Almacén | Almacenamiento Compartido General / Multicliente |

| Almacenamiento en Contrato Dedicado | |

| Almacenamiento Aduanero | |

| Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | |

| Por Adopción Tecnológica | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Industria de Usuario Final | Manufactura |

| Bienes de Consumo | |

| Alimentos y Bebidas | |

| Comercio Minorista y Comercio Electrónico | |

| Atención Médica y Farmacéutica | |

| Otras Industrias de Usuario Final | |

| Por Región | Norte |

| Centro | |

| Oeste | |

| Este | |

| Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del espacio de almacenamiento 3PL en India para 2031?

Se proyecta que el mercado de almacenamiento 3PL en India alcance USD 16,76 mil millones en 2031 desde USD 12,04 mil millones en 2026, creciendo a una CAGR del 6,84%.

¿Qué región lidera la demanda de outsourcing de almacenamiento en India?

La región Oeste lidera con una participación del 29,11% en 2025, respaldada por Bhiwandi y la sólida conectividad portuaria a través de la Autoridad del Puerto Jawaharlal Nehru.

¿Qué formato de almacén está creciendo más rápido en India?

El almacenamiento aduanero es el tipo de almacén de más rápido crecimiento con una CAGR del 8,85% hasta 2031, respaldado por cadenas de suministro manufactureras orientadas a la exportación e impulsadas por los esquemas PLI.

¿Por qué el almacenamiento con control de temperatura está ganando terreno tan rápidamente?

El almacenamiento con control de temperatura crece a una CAGR del 10,55% porque India todavía tiene una gran brecha en almacenamiento en frío, y los usuarios de atención médica y alimentaria necesitan una manipulación más conforme.

¿Qué está impulsando una mayor demanda por parte de los usuarios del comercio minorista y el comercio electrónico?

El comercio minorista y el comercio electrónico representaron el 36,86% de la demanda en 2025, respaldados por el crecimiento de las tiendas oscuras, modelos de entrega más rápidos y una necesidad más amplia de centros de reabastecimiento urbano.

¿Cómo está evolucionando la automatización en los almacenes 3PL de India?

Las instalaciones manuales todavía tienen una participación del 61,42%, pero los sitios semiautomatizados están creciendo más rápido a una CAGR del 12,52%, ya que los operadores invierten en sistemas de gestión de almacenes, cintas transportadoras y clasificadores antes de la robótica completa.

Última actualización de la página el: