Tamaño y Participación del Mercado de Embalaje Farmacéutico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

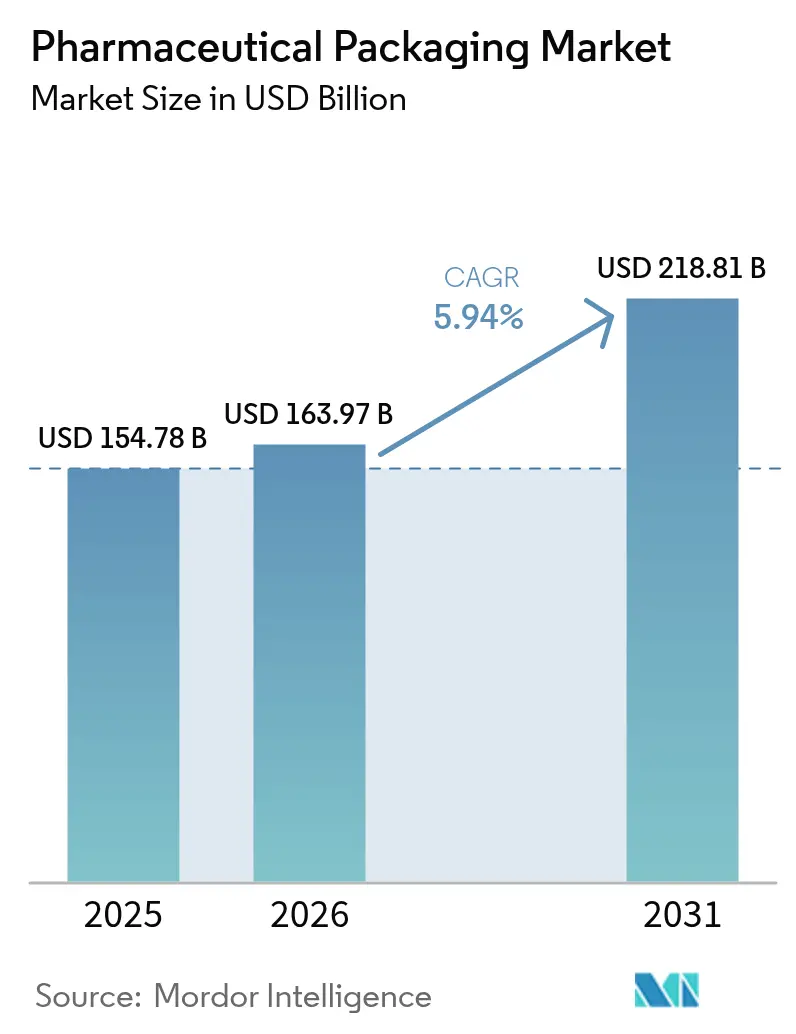

| Tamaño del Mercado (2026) | 163.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 218.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Farmacéutico por Mordor Intelligence

Se proyecta que el tamaño del mercado de embalaje farmacéutico sea de USD 154,78 mil millones en 2025, USD 163,97 mil millones en 2026, y alcance USD 218,81 mil millones en 2031, creciendo a una CAGR del 5,94% de 2026 a 2031. El aumento de la esperanza de vida, el rápido giro hacia los biológicos e inyectables, y las estrictas normas de serialización están impulsando los volúmenes y los valores unitarios en todos los formatos principales. Los plásticos continúan dominando el mercado de embalaje farmacéutico, aunque las alternativas de papel y cartón están escalando rápidamente a medida que se endurecen los mandatos de sostenibilidad. Las jeringas precargadas están ganando terreno porque simplifican el tratamiento en el hogar y reducen los costos de los centros de infusión, mientras que las organizaciones de desarrollo y fabricación por contrato (CDMOs) están ganando cuota a través de modelos de externalización con activos reducidos. El crecimiento regional es amplio, pero Asia-Pacífico ahora marca el ritmo gracias a incentivos industriales específicos y a la expansión de la capacidad local de llenado y acabado.

Conclusiones Clave del Informe

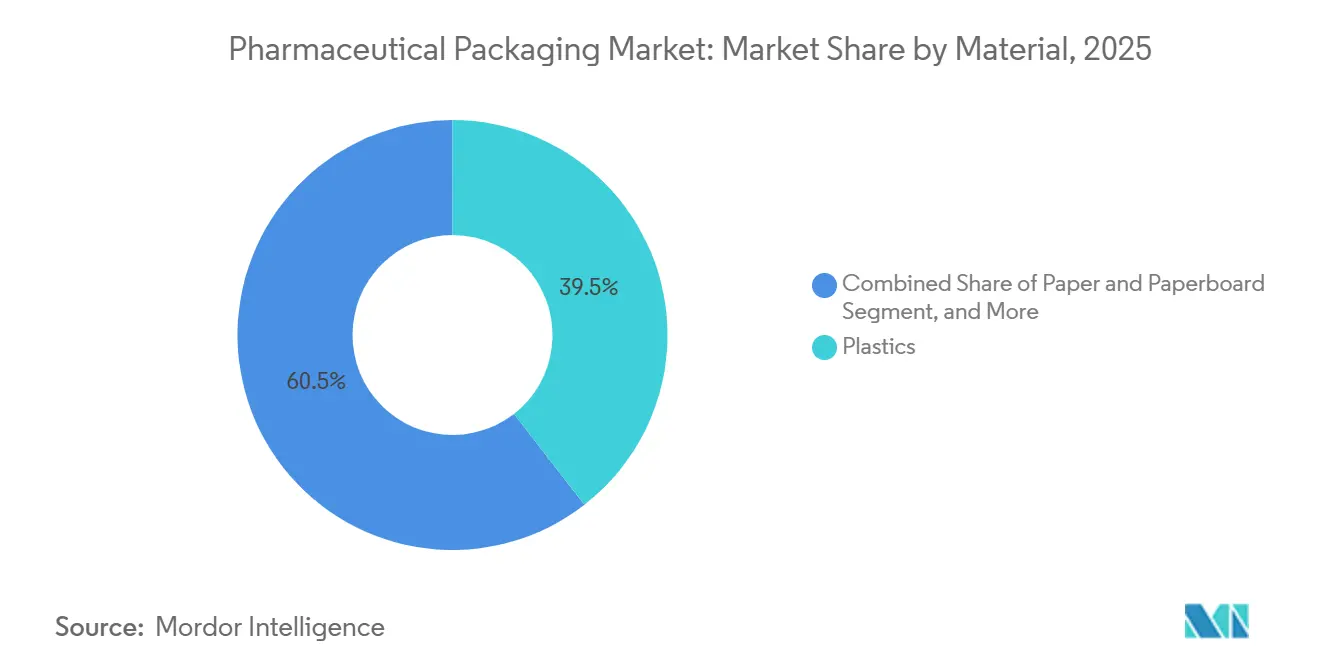

- Por material, los plásticos retuvieron el 39,47% de la participación del mercado de embalaje farmacéutico en 2025, mientras que se prevé que el papel y el cartón se expandan a una CAGR del 6,96% hasta 2031.

- Por nivel de embalaje, los formatos primarios representaron el 62,41% del volumen de 2025, pero se proyecta que las soluciones terciarias crezcan más rápido al 6,54% hasta 2031.

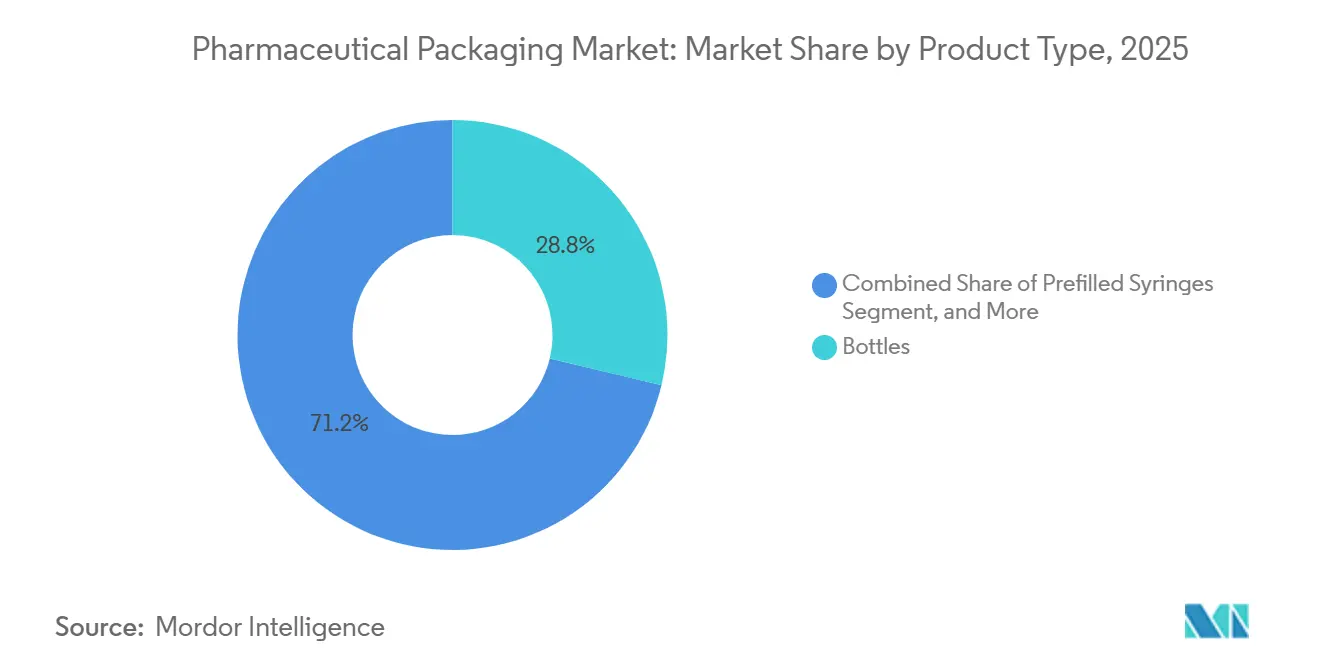

- Por tipo de producto, los frascos representaron el 28,76% de los ingresos en 2025 en el mercado de embalaje farmacéutico, mientras que se espera que las jeringas precargadas registren una CAGR del 7,33% hasta 2031.

- Por usuario final, las empresas farmacéuticas representaron el 71,38% de la demanda en 2025 en el mercado de embalaje farmacéutico, aunque se prevé que las CDMOs aumenten a una CAGR del 6,73% en el mismo horizonte.

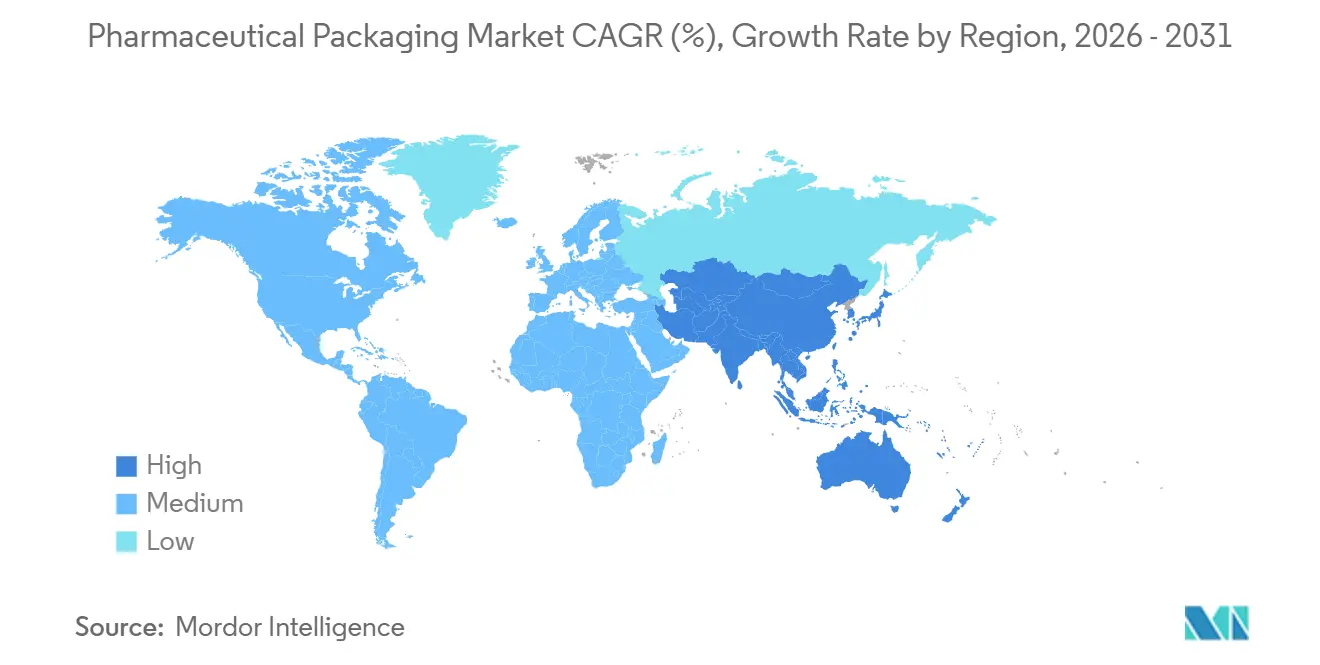

- Por geografía, América del Norte lideró con una participación del 34,27% en 2025 en el mercado de embalaje farmacéutico, aunque se prevé que Asia-Pacífico se acelere al 6,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalaje Farmacéutico

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Prevalencia de Enfermedades Crónicas | +1.2% | Global, con concentración en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Expansión de la Cartera de Biológicos e Inyectables | +1.5% | América del Norte y Europa lideran; escalada de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Sustitución de Materiales Impulsada por la Sostenibilidad | +0.9% | Europa y América del Norte; impulso emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Trazabilidad Digital (p. ej., DSCSA, EU-FMD) | +1.0% | América del Norte y Europa; implementación gradual en Oriente Medio y América del Sur | Corto plazo (≤ 2 años) |

| Líneas de Llenado y Acabado Adaptativas Habilitadas por IA | +0.7% | América del Norte y Europa; implementaciones piloto en China e India | Mediano plazo (2-4 años) |

| Auge de los Ensayos en el Hogar y Descentralizados que Requieren Embalajes Listos para Envío Postal | +0.6% | América del Norte y Europa; expansión hacia centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Prevalencia de Enfermedades Crónicas

El aumento de la esperanza de vida está incrementando el número diario de prescripciones y fomentando la demanda de frascos adaptados para personas mayores, blísteres de calendario y cierres de fácil apertura en el mercado de embalaje farmacéutico. La Organización Mundial de la Salud proyecta que los adultos de 60 años o más alcanzarán el 22% de la población mundial en 2050, frente al 13% en 2020.[1]Organización Mundial de la Salud, "Envejecimiento y Salud," who.int En Japón, donde el 41% de los ciudadanos de 75 años o más tenían 5 o más prescripciones simultáneas en 2024, los reguladores ahora respaldan los blísteres de múltiples medicamentos para reducir los errores de dosificación. Los ingenieros de embalaje están cumpliendo los requisitos de resistencia infantil de la norma ISO 8317 al tiempo que reducen el par de apriete necesario, garantizando que las personas mayores puedan acceder a los medicamentos sin herramientas. Dado que las terapias crónicas se consumen diariamente durante décadas, el envejecimiento demográfico consolida una base estructuralmente más alta para los volúmenes de embalaje primario hasta 2031.

Expansión de la Cartera de Biológicos e Inyectables

Las moléculas grandes dominan las nuevas aprobaciones, representando 28 de las 55 autorizaciones novedosas en Estados Unidos en 2024, incluidos 14 biológicos y 14 biosimilares.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Medicamentos Novedosos 2024," fda.gov Estos inyectables requieren viales de borosilicato Tipo I y jeringas de polímero de olefina cíclica que minimizan los extractables y toleran el almacenamiento en cadena de frío. Las jeringas precargadas eliminan los pasos de reconstitución y permiten la autoadministración, lo que elevó los envíos de jeringas de Becton, Dickinson and Company en un 11% en el ejercicio fiscal 2025. Las terapias celulares y génicas añaden demanda premium de viales criogénicos y transportadores a menos 80 °C. En conjunto, el auge de los inyectables desplaza las ventas hacia envases de mayor margen, elevando los ingresos más rápido que el crecimiento unitario en el mercado de embalaje farmacéutico.

Sustitución de Materiales Impulsada por la Sostenibilidad

La presión regulatoria y de las marcas está orientando las adquisiciones desde los laminados difíciles de reciclar hacia polímeros monomateriales y soluciones de fibra en el mercado de embalaje farmacéutico. El Reglamento de Envases y Residuos de Envases de la Unión Europea de 2024 exige la reciclabilidad total para 2030, con objetivos intermedios de contenido reciclado a partir de 2027.[3]Comisión Europea, "Reglamento de Envases y Residuos de Envases," ec.europa.eu Amcor respondió en febrero de 2025 comercializando un blíster monomaterial de PET-G que cumple los requisitos de barrera contra la humedad y puede reciclarse en las corrientes convencionales de PET. Los compradores farmacéuticos también están migrando los estuches secundarios hacia cartón certificado con tintas a base de agua. A medida que las especificaciones multinacionales se extienden globalmente, los convertidores que validan sustratos sostenibles con anticipación están captando cuota y defendiendo márgenes.

Mandatos de Trazabilidad Digital

La serialización a nivel de unidad es obligatoria en los Estados Unidos bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos y en Europa bajo la Directiva de Medicamentos Falsificados. Deloitte estima que las empresas farmacéuticas de tamaño mediano gastaron entre USD 8 millones y USD 15 millones cada una en sistemas de serialización entre 2021 y 2024. Los proveedores de etiquetas y estuches ahora incorporan chips RFID o NFC para permitir la autenticación en tiempo real, convirtiendo el cumplimiento normativo en un servicio de valor añadido. Los flujos de datos agregados mejoran la detección de desvíos y la planificación de inventarios, lo que permite a los proveedores integrales mantener el estatus de proveedor preferido a pesar de la presión sobre los precios.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Resinas Derivadas del Petróleo | -0.8% | Global, con exposición aguda en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Requisitos de Esterilidad y Validación con Uso Intensivo de Capital | -0.6% | América del Norte y Europa; barrera de entrada en mercados emergentes | Largo plazo (≥ 4 años) |

| Inminentes Restricciones a los PFAS/Fluoropolímeros en la UE y EE. UU. | -0.5% | Europa y algunos estados de EE. UU.; efecto secundario en fabricantes orientados a la exportación | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad en Equipos de Embalaje Conectados | -0.3% | América del Norte y Europa; preocupación creciente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Resinas Derivadas del Petróleo

Los precios al contado del polietileno de alta densidad en la Costa del Golfo de EE. UU. oscilaron entre USD 0,52 y USD 0,68 por libra entre enero de 2024 y diciembre de 2025, un rango del 31% que comprimió los márgenes de los convertidores y forzó negociaciones trimestrales de traslado de costos. Los procesadores más pequeños que carecen de herramientas de cobertura ven sus beneficios eliminados cuando los costos se disparan a mitad de contrato. La volatilidad enfría el gasto de capital en líneas con alto contenido de plástico y acelera el interés en el polietileno a base de fibra o biológico, aunque las bioresinas aún tienen una prima del 15% al 25%. Hasta que las oscilaciones de las materias primas se moderen o las alternativas sostenibles alcancen la paridad de costos, la turbulencia de las resinas lastrará los segmentos de plásticos del embalaje farmacéutico.

Requisitos de Esterilidad y Validación con Uso Intensivo de Capital

Establecer una sala limpia de Clase ISO 7 para cierres de elastómero cuesta entre USD 40 millones y USD 60 millones, sin incluir los 18 a 24 meses de validación requeridos por los reguladores, según el informe anual 2024 de West Pharmaceutical Services. Desembolsos tan elevados disuaden a los nuevos participantes y favorecen a los titulares con sólido flujo de caja y recetas precalificadas. La norma ISO 15378 y los capítulos actualizados de la Farmacopea de los Estados Unidos añaden capas de documentación y pruebas de extractables, haciendo que incluso los pequeños ajustes de materiales sean costosos y lentos. Las altas barreras resultantes limitan la disponibilidad de embalaje primario estéril y aumentan el riesgo de escasez de suministro cuando la demanda de biológicos se dispara.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Cartón Avanza Gracias a los Objetivos de Circularidad

Los plásticos retuvieron el 39,47% de la participación del mercado de embalaje farmacéutico en 2025, respaldados por frascos de polietileno de alta densidad, bolsas flexibles de baja densidad y envases transparentes de tereftalato de polietileno (PET) que cumplen los límites de extracción para medicamentos de venta libre. El vidrio, el metal y los biopolímeros emergentes completan la combinación, aunque el cambio en el sentimiento regulatorio está comenzando a limitar las ganancias incrementales en plástico. El papel y el cartón, mientras tanto, avanzan a una CAGR del 6,96% porque el Reglamento de Envases y Residuos de Envases de Europa exige que cada envase sea reciclable para 2030, impulsando a las marcas hacia estuches a base de fibra que encajan en los sistemas de recogida selectiva existentes. Los convertidores de resinas están respondiendo con telas de blíster monomaterial de PET-G para preservar la integridad de la barrera sin aluminio, aunque persisten las primas de costo.

La inclinación hacia la circularidad impulsa la demanda de cartón certificado y tintas a base de agua que preservan la calidad de la fibra en los ciclos de reutilización. Los convertidores capaces de validar estos sustratos rápidamente ahora ostentan el estatus de proveedor preferido en las licitaciones globales, y sus incrementos de ingresos superan al tamaño del mercado de embalaje farmacéutico en general. Los proveedores de vidrio también están captando ventajas de los biológicos, ya que los pedidos de viales de borosilicato Tipo I crecieron un 9% en 2025 impulsados por los llenados de vacunas de ARN mensajero. Los metales continúan sirviendo a los inhaladores de aerosol y los tubos de ungüento, mientras que los biopolímeros atraen ensayos a escala piloto para kits de estudios clínicos donde la sensibilidad al costo es menor. La elección del material refleja, por tanto, un doble mandato de barrera funcional y valor al final de la vida útil, reformando las estrategias de aprovisionamiento hasta 2031.

Por Nivel de Embalaje: Los Formatos Terciarios se Aceleran con la Logística Directa al Paciente

Los envases primarios captaron el 62,41% del mercado de embalaje farmacéutico en 2025, abarcando frascos, viales, ampollas, jeringas y cavidades de blíster que están en contacto directo con los productos farmacéuticos. Su dominio perdura porque la esterilidad, la barrera y la precisión de dosificación comienzan en la capa primaria. Los elementos secundarios —estuches, fundas, etiquetas e insertos— crecen en paralelo a medida que los códigos de serialización y las instrucciones multilingües amplían el espacio imprimible. Las prensas digitales ahora admiten tiradas de una unidad, reduciendo el inventario obsoleto y acelerando los lanzamientos globales.

Las soluciones terciarias se están expandiendo más rápido a una CAGR del 6,54%, impulsadas por los ensayos clínicos descentralizados y la entrega a domicilio de farmacias especializadas que convierten cada ciclo de tratamiento en su propio paquete. Las etiquetas de monitoreo de temperatura, los precintos de evidencia de manipulación y los amortiguadores moldeados se han convertido en estándar, elevando los transportadores de cartón corrugado más allá del estatus de producto básico. El incremento por envío significa que cada paquete lleva un mayor costo de materiales, ampliando la participación del mercado de embalaje farmacéutico para los proveedores terciarios incluso cuando los volúmenes se alejan de las cargas en palés a granel. A medida que los flujos directos al paciente escalan, los proveedores integrados que ofrecen transportadores de cadena de frío validados, registradores de datos y kits de devolución capturan un valor desproporcionado.

Por Tipo de Producto: Las Jeringas Precargadas Capturan el Impulso de la Autoinyección

Los frascos representaron el 28,76% de los ingresos de 2025, suministrando sólidos orales de alto volumen, líquidos y suspensiones; sin embargo, el crecimiento se está desacelerando a medida que los hospitales prefieren los blísteres de dosis unitaria que reducen el tiempo de enfermería. Se proyecta que las jeringas precargadas avancen a una CAGR del 7,33%, la más rápida de cualquier formato, a medida que los medicamentos biológicos desplazan el tratamiento de las sillas de infusión al hogar. Los barriles de polímero de olefina cíclica evitan los residuos de tungsteno y acomodan anticuerpos de alta viscosidad, mientras que la seguridad de aguja incorporada cumple con las directivas sobre pinchazos, impulsando la adopción entre pagadores y proveedores por igual.

Los viales y las ampollas siguen siendo fundamentales para los lotes liofilizados o personalizados que requieren manipulaciones posteriores al llenado. Los viales estériles listos para usar ayudan a los patrocinadores a evitar el lavado interno, un factor detrás del crecimiento de la demanda de dos dígitos para las líneas EZ-fill de Stevanato. Los blísteres aseguran una participación de mediados de la adolescencia combinando protección contra la humedad con indicaciones de adherencia como los gráficos de calendario. Las tapas y cierres, aunque representan un conjunto de valor menor, salvaguardan la integridad mediante la consistencia del par de apriete y la compatibilidad del revestimiento. Los tubos y bolsas continúan sirviendo a las cremas tópicas y las soluciones oftálmicas, donde la barrera del aluminio supera la complejidad del reciclaje. La evolución de la combinación de productos favorece, por tanto, los dispositivos que mejoran la seguridad y la comodidad, reforzando la expansión de los ingresos por delante del crecimiento puro del volumen en el mercado de embalaje farmacéutico.

Por Usuario Final: Las CDMOs Superan los Volúmenes de los Innovadores

Los innovadores farmacéuticos representaron el 71,38% de la demanda de 2025, produciendo aún la mayoría de las moléculas pequeñas de alto volumen y los biológicos heredados internamente. Aun así, las estrategias de activos reducidos están redirigiendo el trabajo de nuevas modalidades hacia las organizaciones de desarrollo y fabricación por contrato (CDMOs). Estos socios crecen a una CAGR del 6,73% a medida que absorben el llenado y acabado de terapias celulares, terapias génicas y vacunas de ARN mensajero, cada una de las cuales requiere contención especializada y logística criogénica. El segmento de biológicos de Catalent, por ejemplo, reportó un crecimiento de ingresos del 14% en 2025, muy por encima del promedio del grupo.

Los institutos de investigación y los laboratorios gubernamentales ocupan una porción menor pero impulsan formatos personalizados de etapa temprana producidos en cientos en lugar de millones de unidades. Los fabricantes veterinarios y de nutracéuticos adoptan envases de grado farmacéutico para cumplir con las regulaciones de exportación, empujando los volúmenes hacia proveedores que pueden flexibilizar los tamaños de las tiradas sin comprometer las BPF. El ascenso de las CDMOs desplaza las adquisiciones hacia socios que ofrecen validación integral, escalado rápido y líneas modulares, aumentando su participación en el mercado de embalaje farmacéutico en relación con los fabricantes de medicamentos establecidos. Los proveedores que adaptan las cantidades mínimas de pedido e invierten en herramientas de cambio rápido ahora obtienen una parte desproporcionada del gasto en externalización.

Análisis Geográfico

América del Norte lideró el mercado de embalaje farmacéutico en 2025 con una participación del 34,27%, respaldada por el liderazgo en biológicos, la estricta aplicación de la trazabilidad y el alto gasto per cápita en medicamentos. Las revisiones de la Farmacopea de los Estados Unidos que endurecieron los extractables de elastómeros provocaron escasez temporal de suministro y picos de precios, pero también impulsaron inversiones nacionales en líneas modernas de cierres. Los Estados Unidos siguen siendo el mayor comprador individual de jeringas precargadas, mientras que Canadá se beneficia de la proximidad, abasteciendo viales de vidrio y estuches a través de un corredor norteamericano integrado.

Europa ocupa el segundo lugar, combinando la regulación de sostenibilidad con una sólida cartera de biosimilares. El regulador alemán ahora permite el PET reciclado en envases secundarios pero insiste en resina virgen para los envases primarios estériles, creando un patrón de demanda bifurcado que los convertidores deben navegar. La sólida infraestructura hospitalaria de la región respalda una alta adopción de blísteres de calendario y sistemas de dosis unitaria, diversificando aún más la combinación de formatos.

Asia-Pacífico es la región de más rápido crecimiento, con un crecimiento del 6,91% hasta 2031. El plan de incentivos vinculados a la producción de India reembolsa los desembolsos de capital para las líneas locales de llenado y acabado, desbloqueando nuevos pedidos de viales Tipo I y estuches con evidencia de manipulación. Las adquisiciones basadas en volumen de China favorecen a los fabricantes nacionales que pueden suministrar envases serializados a menor costo, acelerando las inversiones en prensas digitales y etiquetas habilitadas con código QR. Las naciones del Sudeste Asiático, lideradas por Tailandia y Vietnam, están adoptando la serialización para asegurar las aprobaciones de exportación, ampliando así el mercado de embalaje farmacéutico direccionable. América del Sur muestra un crecimiento constante, principalmente impulsado por el impulso de Brasil hacia los genéricos locales que dependen de maquinaria de blíster rentable. Oriente Medio y África siguen siendo pequeños pero estratégicos a medida que los estados del Consejo de Cooperación del Golfo destinan fondos para la autosuficiencia; el centro de Abu Dabi de los Emiratos Árabes Unidos de USD 500 millones ejemplifica la ambición.

Panorama Competitivo

La industria de embalaje farmacéutico muestra una concentración moderada; los diez principales proveedores capturan aproximadamente entre el 35% y el 40% de los ingresos globales. Los tubos de vidrio para viales están dominados por un puñado de actores integrados que poseen tecnología de hornos propietaria, mientras que los plásticos abarcan cientos de convertidores regionales. Los movimientos recientes se inclinan hacia la integración vertical: los gigantes de las resinas están comprando convertidores para asegurar la absorción, y los fabricantes de cierres están añadiendo el ensamblaje de jeringas para ganar contratos de biológicos de un solo proveedor.

La tecnología establece el nuevo estándar. Los sistemas de visión de inteligencia artificial impulsan la detección de defectos por debajo de 10 partes por millón, algo crítico para los llenados de anticuerpos monoclonales de alto valor. La solicitud de patente de 2024 de West Pharmaceutical sobre la delaminación predictiva de elastómeros ejemplifica la diferenciación mediante datos de proceso. Al mismo tiempo, los cierres revestidos de fluoropolímero enfrentan incertidumbre regulatoria a medida que se avecinan las prohibiciones de PFAS, impulsando la investigación y el desarrollo hacia alternativas de elastómero de poliolefina.

El embalaje inteligente es un espacio en blanco. Las etiquetas habilitadas con NFC ahora autentican productos y envían recordatorios de adherencia, atrayendo la competencia de empresas de electrónica no familiarizadas con las BPF. Las empresas emergentes de biopolímeros persiguen blísteres compostables pero siguen limitadas por los costos. En general, los titulares tienen sólidos historiales de validación y presencia global; los recién llegados deben abordar tanto el costo como el cumplimiento normativo para penetrar en el mercado de embalaje farmacéutico.

Líderes de la Industria de Embalaje Farmacéutico

Amcor plc

Gerresheimer AG

Schott AG

AptarGroup Inc.

Nipro Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Gerresheimer AG puso en marcha una planta de viales Tipo I por EUR 120 millones (USD 135 millones) en Pune, India, añadiendo 1.200 millones de unidades de capacidad anual.

- Diciembre de 2025: Amcor plc adquirió un fabricante alemán de etiquetas especializadas, integrando tecnologías RFID y de evidencia de manipulación en su cartera europea.

- Noviembre de 2025: Schott AG y Corning Incorporated firmaron un acuerdo conjunto para codesarrollar tubería de borosilicato libre de álcalis para jeringas precargadas, con producción piloto prevista para 2027.

- Octubre de 2025: AptarGroup Inc. lanzó una plataforma de inhalador de dosis conectado habilitado con Bluetooth tras la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos.

Alcance del Informe Global del Mercado de Embalaje Farmacéutico

El Informe del Mercado de Embalaje Farmacéutico está segmentado por Material (Plásticos, Vidrio, Metal, Papel y Cartón, Biopolímeros y Otros Materiales), Nivel de Embalaje (Embalaje Primario, Embalaje Secundario, Embalaje Terciario), Tipo de Producto (Frascos, Jeringas Precargadas, Viales y Ampollas, Blísteres, Tapas y Cierres, Tubos y Bolsas, Otros Tipos de Producto), Usuario Final (Empresas Farmacéuticas, Organizaciones de Desarrollo y Fabricación por Contrato, Institutos de Investigación, Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plásticos | HDPE |

| LDPE y LLDPE | |

| PET | |

| Otros Plásticos | |

| Vidrio | Borosilicato Tipo I |

| Cal Sodada Tratada Tipo II | |

| Cal Sodada Tipo III | |

| Metal | |

| Papel y Cartón | |

| Biopolímeros y Otros Materiales |

| Embalaje Primario | Frascos |

| Jeringas Precargadas | |

| Viales y Ampollas | |

| Blísteres | |

| Embalaje Secundario | Estuches y Fundas |

| Etiquetas e Insertos | |

| Embalaje Terciario | Transportadores de Cartón Corrugado |

| Palés y Sistemas de Protección |

| Frascos |

| Jeringas Precargadas |

| Viales y Ampollas |

| Blísteres |

| Tapas y Cierres |

| Tubos y Bolsas |

| Otros Tipos de Producto |

| Empresas Farmacéuticas |

| Organizaciones de Desarrollo y Fabricación por Contrato |

| Institutos de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Material | Plásticos | HDPE | |

| LDPE y LLDPE | |||

| PET | |||

| Otros Plásticos | |||

| Vidrio | Borosilicato Tipo I | ||

| Cal Sodada Tratada Tipo II | |||

| Cal Sodada Tipo III | |||

| Metal | |||

| Papel y Cartón | |||

| Biopolímeros y Otros Materiales | |||

| Por Nivel de Embalaje | Embalaje Primario | Frascos | |

| Jeringas Precargadas | |||

| Viales y Ampollas | |||

| Blísteres | |||

| Embalaje Secundario | Estuches y Fundas | ||

| Etiquetas e Insertos | |||

| Embalaje Terciario | Transportadores de Cartón Corrugado | ||

| Palés y Sistemas de Protección | |||

| Por Tipo de Producto | Frascos | ||

| Jeringas Precargadas | |||

| Viales y Ampollas | |||

| Blísteres | |||

| Tapas y Cierres | |||

| Tubos y Bolsas | |||

| Otros Tipos de Producto | |||

| Por Usuario Final | Empresas Farmacéuticas | ||

| Organizaciones de Desarrollo y Fabricación por Contrato | |||

| Institutos de Investigación | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto global en embalaje farmacéutico en 2031?

Se prevé que el tamaño del mercado de embalaje farmacéutico alcance USD 218,81 mil millones en 2031, respaldado por una CAGR del 5,94% desde 2026.

¿Qué material de embalaje crece más rápido?

Se proyecta que los formatos de papel y cartón se expandan a una CAGR del 6,96% porque los mandatos de reciclabilidad favorecen las soluciones de fibra sobre los plásticos multimateriales.

¿Por qué están ganando cuota las jeringas precargadas?

Las jeringas precargadas apoyan la autoadministración, reducen los errores de dosificación y se alinean con los atributos de los medicamentos biológicos, lo que genera una CAGR proyectada del 7,33% hasta 2031.

¿Qué impulsa la demanda de embalaje terciario?

Los ensayos clínicos descentralizados y la entrega directa al paciente aumentan los envíos de paquetes, elevando los volúmenes de transportadores de cartón corrugado terciario a una tasa del 6,54%.

¿Qué región registrará el mayor crecimiento?

Asia-Pacífico está destinada a crecer más rápido al 6,91% porque los incentivos industriales en India y China impulsan la capacidad local de llenado y acabado y serialización.

¿Qué tan concentrado está el poder de los proveedores?

El mercado obtiene una puntuación de 6 en una escala del 1 al 10, lo que significa una concentración moderada donde los cinco principales actores tienen aproximadamente el 40% de la participación, pero la competencia sigue siendo activa.

Última actualización de la página el: