Tamaño y Participación del Mercado de Empaques Médicos Estériles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

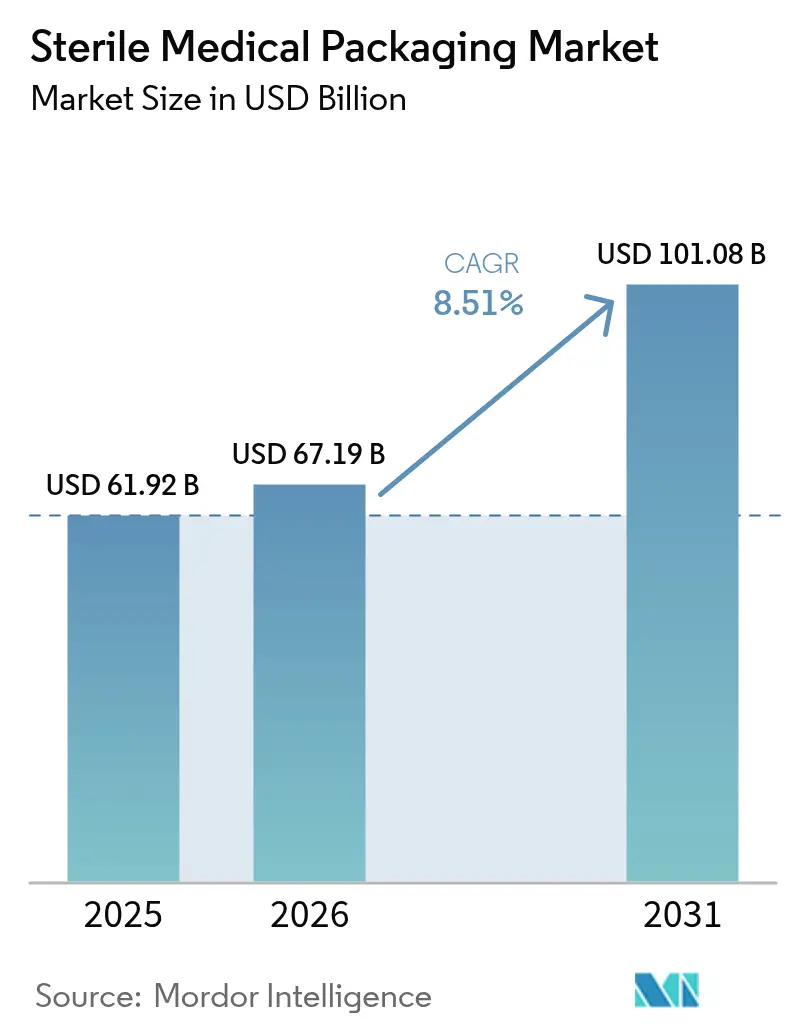

| Tamaño del Mercado (2026) | 67.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 101.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Médicos Estériles por Mordor Intelligence

Se proyecta que el tamaño del mercado de empaques médicos estériles será de USD 61,92 mil millones en 2025, USD 67,19 mil millones en 2026, y alcanzará USD 101,08 mil millones en 2031, creciendo a una CAGR del 8,51% de 2026 a 2031. Los mandatos persistentes de control de infecciones, la acelerada comercialización de biológicos y la rápida innovación en materiales están impulsando a los compradores farmacéuticos a actualizar desde empaques heredados hacia soluciones reciclables de alta barrera. El endurecimiento de la alineación con las revisiones de la norma ISO 11607, el Reglamento del Sistema de Gestión de Calidad de EE. UU. de febrero de 2026 y los requisitos paralelos de la Unión Europea están eliminando líneas más antiguas que no pueden ofrecer trazabilidad de extremo a extremo, lo que, a su vez, está elevando los precios de venta promedio. La volatilidad de las resinas sigue siendo un factor determinante, aunque los convertidores que se integraron verticalmente en la composición han protegido los márgenes y preservado los compromisos de capacidad. Finalmente, la relocalización de centros de esterilización por contrato dentro de los principales corredores de ciencias de la vida ha acortado los ciclos de pedido a esterilización, lo que permite el suministro de empaques justo a tiempo y reduce el riesgo logístico para las redes hospitalarias y los patrocinadores de medicamentos.

Conclusiones Clave del Informe

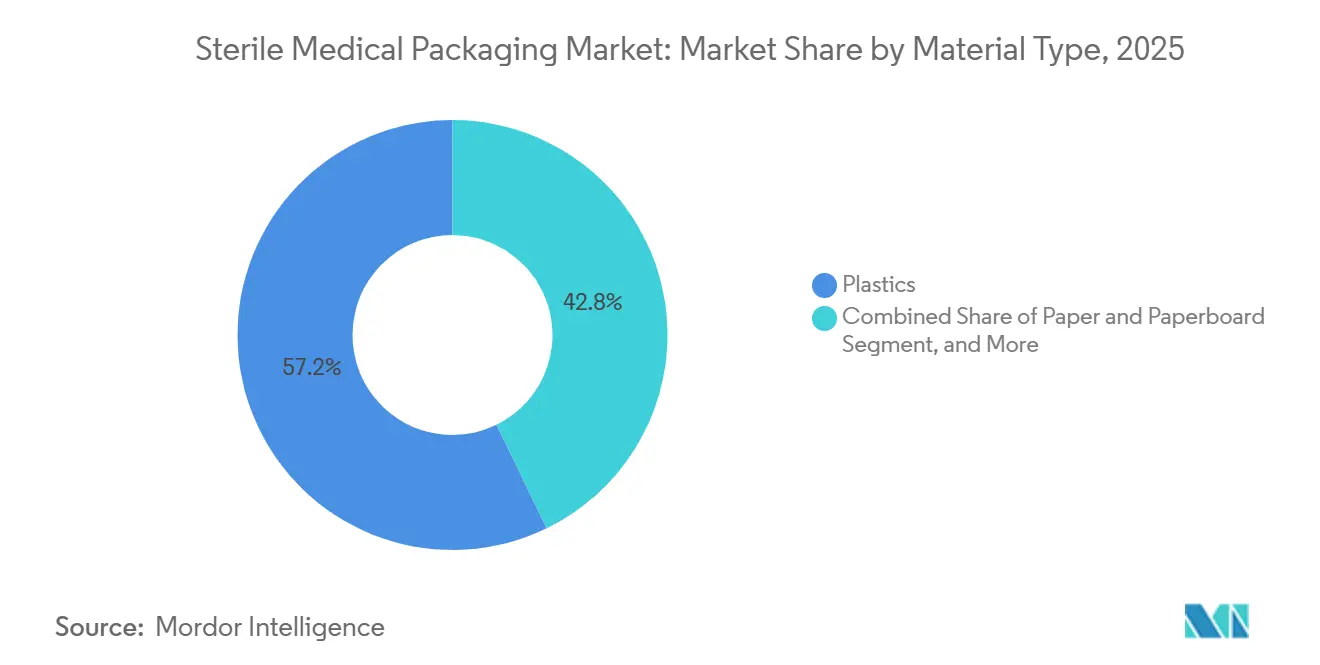

- Por tipo de material, los plásticos lideraron el mercado de empaques médicos estériles con una participación del 57,23% en 2025, mientras que se proyecta que el papel y el cartón se expandirán a una CAGR del 9,34% hasta 2031.

- Por tipo de producto, las bolsas y sacos representaron el 29,37% de la participación en ingresos en 2025, mientras que se prevé que las jeringas precargadas e inhaladores registren una CAGR del 10,11% hasta 2031.

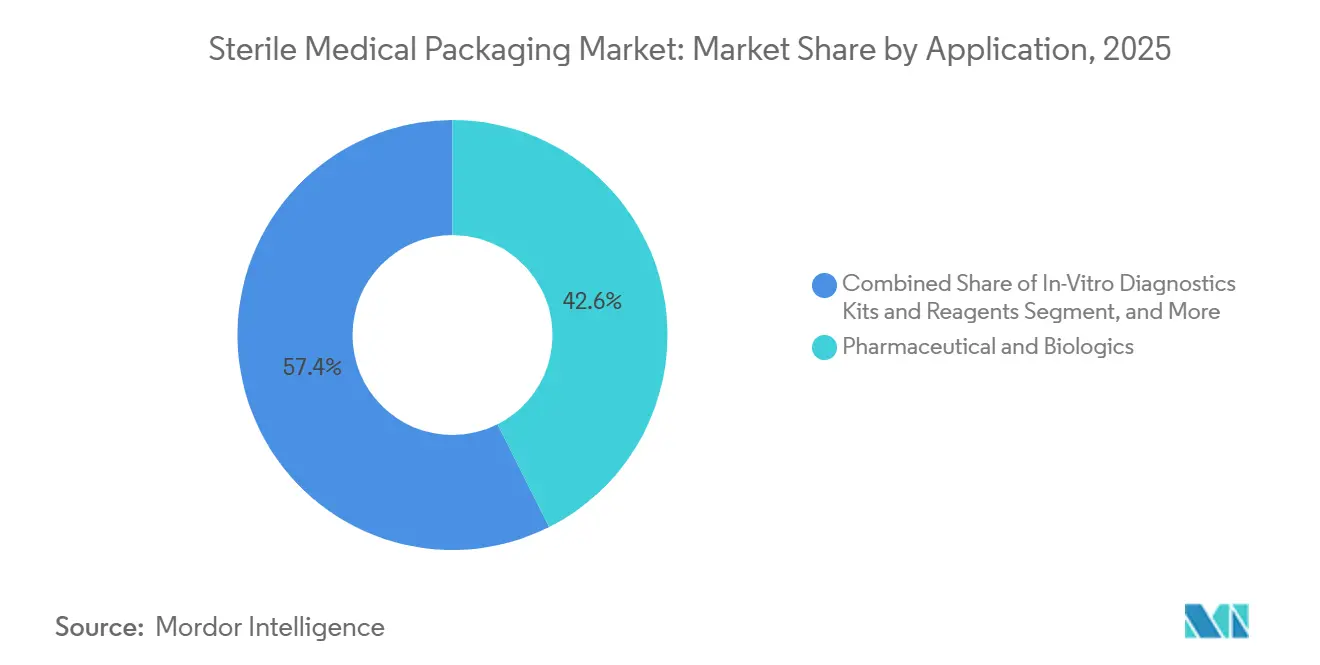

- Por aplicación, los productos farmacéuticos y biológicos representaron el 42,58% del mercado de empaques médicos estériles en 2025, aunque los kits de diagnóstico in vitro y reactivos avanzan a una CAGR del 9,53% hasta 2031.

- Por método de esterilización, la radiación representó el 38,91% de la participación en ingresos en 2025, pero se prevé que los procesos de plasma a baja temperatura y ozono crezcan a una CAGR del 9,57% hasta 2031.

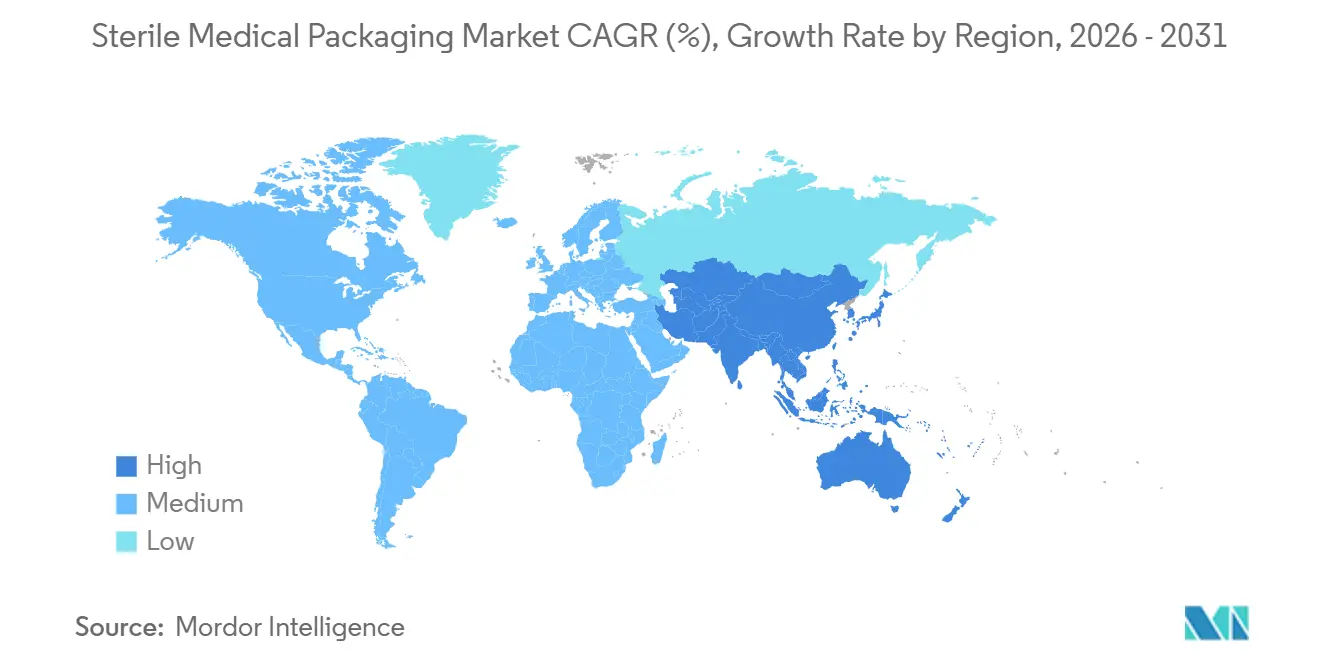

- Por geografía, América del Norte dominó con una participación en ingresos del 39,42% en 2025, y se prevé que Asia-Pacífico sea la región de más rápido crecimiento con un 9,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques Médicos Estériles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones y Estándares Estrictos de Control de Infecciones | +2.1% | Global, con aplicación temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en los Volúmenes Quirúrgicos y la Carga de Enfermedades Crónicas | +1.8% | Global, concentrado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Auge de Biológicos e Inyectables que Requieren Empaques de Alta Integridad | +1.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápidas Innovaciones en Materiales de Plásticos y Papeles Reciclables de Alta Barrera | +1.3% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Relocalización de Centros de Esterilización como Servicio cerca de Clústeres Farmacéuticos | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Inspección de Integridad de Cierre de Contenedores Impulsada por IA y Gemelos Digitales | +0.8% | América del Norte y Europa, con implementaciones piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones y Estándares Estrictos de Control de Infecciones

Las agencias globales están cerrando las lagunas en la validación de barreras estériles, obligando a los convertidores a adoptar pruebas de resistencia de sellado basadas en riesgos y detección de fugas en tiempo real que se alinean con las últimas enmiendas de la norma ISO 11607.[1]Organización Internacional de Normalización, "ISO 11607 Empaques para Dispositivos Médicos Esterilizados Terminalmente," iso.org El Reglamento del Sistema de Gestión de Calidad de EE. UU., vigente desde febrero de 2026, incorpora las prácticas de la norma ISO 13485:2016 en la legislación federal y eleva la paridad de documentación con Europa. Los hospitales ahora exigen empaques que satisfagan simultáneamente la norma FDA 21 CFR 820 y el Reglamento de Dispositivos Médicos 2017/745 de la Unión Europea, una doble carga que muchas empresas de nivel medio no pueden cumplir. La próxima norma ISO 11607-3, programada para finales de 2026, requerirá archivos completos de trazabilidad del desarrollo de procesos, lo que favorece a los proveedores integrados verticalmente con laboratorios de microbiología internos. En conjunto, estos movimientos elevan las barreras de entrada e impulsan el gasto en sistemas de inspección en línea, consolidando las perspectivas de crecimiento para los líderes establecidos.

Aumento en los Volúmenes Quirúrgicos y la Carga de Enfermedades Crónicas

Los procedimientos quirúrgicos en todo el mundo ascendieron a 421 millones en 2024, un salto del 4,2% que refleja el envejecimiento demográfico y una cobertura de seguro más amplia en los países de ingresos medios.[2]Organización Mundial de la Salud, "Estimaciones de Salud Global 2024," who.int La Misión Nacional de Salud de India registró un aumento interanual del 9% en casos ortopédicos electivos durante 2025, cada uno de los cuales requiere aproximadamente una docena de componentes estériles envueltos individualmente. El plan China Saludable 2030 financió 1.200 nuevos centros quirúrgicos hasta 2025, todos los cuales especifican empaques estériles conformes con ISO para cada consumible. Las técnicas mínimamente invasivas y robóticas intensifican la complejidad del empaque porque las herramientas delicadas requieren cavidades termoformadas personalizadas y recubrimientos antiestáticos que los cartones corrugados no pueden proporcionar. El aumento en el número de procedimientos, junto con una mayor profundidad de especificaciones, está amplificando tanto la demanda unitaria como la demanda en valor.

Auge de Biológicos e Inyectables que Requieren Empaques de Alta Integridad

Las aprobaciones de biológicos alcanzaron 87 en 2025, frente a 72 el año anterior, y la mayoría favorece las jeringas precargadas o los autoinyectores que requieren sistemas herméticos de cierre de contenedores.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Reglamento del Sistema de Gestión de Calidad," fda.gov Novo Nordisk y Eli Lilly enviaron más de 40 millones de autoinyectores de agonistas GLP-1 solo en 2024, lo que subraya el cambio de volumen hacia inyectables listos para usar. Estos formatos dependen de barriles de polímero de olefina cíclica o vidrio Tipo I combinados con tapones recubiertos de fluoropolímero que superan las pruebas de fuga de helio y decaimiento de vacío, excluyendo a los proveedores de productos básicos. La Agencia Europea de Medicamentos ahora requiere estudios de extractables y lixiviables para cada producto medicinal de terapia avanzada, extendiendo los plazos de validación hasta 9 meses. Aunque rigurosos, los nuevos estándares aseguran contratos de suministro a largo plazo para los convertidores capaces de cumplir con el nivel más exigente.

Rápidas Innovaciones en Materiales de Plásticos y Papeles Reciclables de Alta Barrera

El polietileno mono-material AmPrima Plus de Amcor, lanzado en 2024, ofrece una transmisión de oxígeno inferior a 1 cc/m²/día y sigue siendo reciclable en la acera. El modificador RETAIN 2025 de Dow permite a los convertidores mezclar hasta un 50% de polietileno reciclado posconsumo sin perder la integridad del sellado, un avance que ayuda a los clientes farmacéuticos a cumplir la regla de contenido reciclado del 30% de la Unión Europea para 2030. El papel EnviroFlex de Sonoco supera las pruebas de pelado de la norma ISO 11607 y se composta en 90 días, proporcionando una opción a base de fibra para bolsas estériles. Una encuesta de 2025 mostró que el 62% de los gerentes de empaque ahora califica la reciclabilidad igual que el rendimiento de barrera microbiana, un salto pronunciado desde el 38% en 2023. Estos avances están acelerando los cambios de sustrato, impulsando las carteras de pedidos para los innovadores que pueden equilibrar la esterilidad y la sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en el Precio de las Resinas y Perturbaciones en la Cadena de Suministro | -1.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidad Regulatoria en Múltiples Jurisdicciones y Costos de Cumplimiento | -0.9% | Global, concentrado en empresas que atienden simultáneamente a América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión Legislativa por Contenido Reciclado Mínimo que Pone en Riesgo la Integridad del Empaque | -0.7% | Europa y algunos estados de América del Norte | Mediano plazo (2-4 años) |

| Escasez de Capacidad de Óxido de Etileno ante las Restricciones de Emisiones | -0.6% | América del Norte, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Precio de las Resinas y Perturbaciones en la Cadena de Suministro

Los precios al contado del polipropileno en EE. UU. aumentaron un 18% entre enero y abril de 2025 tras interrupciones no planificadas en plantas de craqueo, y luego cayeron un 12% a finales de año, dejando a los convertidores sacudidos por los costos de materias primas. El polietileno de grado médico se negoció con una prima del 20% sobre la resina de uso general durante todo el año, mientras que los eventos de fuerza mayor en Europa extendieron los plazos de entrega de láminas termoformadas de 4 a 9 semanas. Para cubrirse, Tekni-Plex adquirió una participación del 25% en un compoundador de polipropileno en Texas, pero las empresas más pequeñas carecen de los balances para tales movimientos verticales. Las fluctuaciones cambiarias complicaron aún más las adquisiciones, ya que un dólar estadounidense más débil encareció la resina denominada en euros un 8%. El resultado neto es una compresión de márgenes que podría ralentizar la inversión en nueva capacidad.

Complejidad Regulatoria en Múltiples Jurisdicciones y Costos de Cumplimiento

Los convertidores que envían a nivel global enfrentan reglas superpuestas de la FDA, el Reglamento Europeo de Dispositivos Médicos, la NMPA de China y la PMDA de Japón, cada una de las cuales exige documentación única y vigilancia poscomercialización. Un estudio de PwC de 2025 encontró que el gasto anual promedio en cumplimiento para empresas de tamaño mediano fue de USD 2,3 millones, o aproximadamente el 4-6% de los ingresos. Se espera que la transición al Reglamento del Sistema de Gestión de Calidad de EE. UU. de febrero de 2026 por sí sola consuma hasta 12.000 horas de trabajo por línea de empaque para reentrenamiento, auditorías de proveedores y actualizaciones de procedimientos. Los estándares de esterilización divergentes añaden más obstáculos; Europa acepta la validación de sobremuerte mientras que China insiste en pruebas de biocarga lote por lote, lo que obliga a seguir vías duales que retrasan los lanzamientos varios meses. Los altos gastos generales y el riesgo de plazos están, por tanto, empujando a los convertidores más pequeños a abandonar los mercados transfronterizos, consolidando la participación en los grandes actores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Plásticos Lideran, Pero el Papel Gana Terreno

Los plásticos mantuvieron una participación en ingresos del 57,23% en 2025, ya que el polipropileno y el polietileno sustentaron las bandejas termoformadas y las bolsas flexibles que toleran la esterilización por rayos gamma y haz de electrones. Esta dominancia representó USD 38,5 mil millones del mercado de empaques médicos estériles. Sin embargo, el papel y el cartón, beneficiándose de los mandatos de reciclabilidad de la UE, están registrando una CAGR del 9,34% y están en camino de aumentar su participación en el mercado de empaques médicos estériles para 2031. Los formatos rígidos de polímero de olefina cíclica están erosionando la participación del vidrio en los inyectables, mientras que el polietileno de base biológica derivado de la caña de azúcar ofrece un rendimiento de barrera idéntico y una reducción del 70% en carbono, aunque el suministro sigue siendo limitado.

Los convertidores que se orientan hacia los laminados de papel y polietileno están ganando contratos piloto de grupos farmacéuticos europeos que apuntan al cumplimiento del 30% de contenido reciclado. En contraste, la contracción del PVC continúa a medida que los sistemas hospitalarios incluyen en listas negras los ftalatos, presionando los programas heredados de bolsas para soluciones intravenosas. La turbulencia en los precios de los polímeros ha acelerado las pruebas de películas mono-material que simplifican los flujos de reciclaje y aíslan a los compradores de la volatilidad en los precios del estireno y el vinilo. En general, la diversificación de sustratos apoya un crecimiento de volumen resiliente al tiempo que alcanza hitos de sostenibilidad.

Por Tipo de Producto: La Innovación Impulsa la Expansión de las Jeringas Precargadas

Las bolsas y sacos representaron el 29,37% de los ingresos de 2025, impulsados por operaciones de formado-llenado-sellado de alto rendimiento para envolturas quirúrgicas y sobres de diagnóstico. Sin embargo, las jeringas precargadas e inhaladores están previstos para crecer a una CAGR del 10,11%, añadiendo más de USD 10 mil millones al tamaño del mercado de empaques médicos estériles para 2031. La demanda de autoinyectores para agonistas GLP-1 ilustra el salto, con adiciones de capacidad en Macedonia del Norte y los Estados Unidos.

Los blisteres y las bandejas termoformadas siguen siendo esenciales para los medicamentos orales en dosis unitarias y los kits ortopédicos, respectivamente, mientras que los programas de viales y ampollas innovan con vidrio de borosilicato más delgado para reducir las roturas. Los tapones elastoméricos recubiertos con fluoropolímeros son ahora un requisito básico para las terapias avanzadas, elevando los precios de venta promedio de los componentes. Las tecnologías de sellado de bordes que reducen la varianza de la fuerza de pelado en un 35% están diferenciando a los proveedores de bandejas y se traducen en menos paradas de línea para los fabricantes de dispositivos.

Por Aplicación: El Impulso del Diagnóstico In Vitro Supera la Base de Biológicos

Las líneas de productos farmacéuticos y biológicos suministraron el 42,58% de la demanda de 2025, ancladas por análogos de insulina, anticoagulantes y anticuerpos monoclonales, que favorecen las bolsas de cadena de frío y las jeringas de vidrio que ofrecen integridad hermética de cierre de contenedores. Sin embargo, los kits de diagnóstico in vitro están avanzando a una CAGR del 9,53%, impulsados por paneles respiratorios y pruebas metabólicas en farmacias que requieren empaques de un solo uso estables a temperatura ambiente. Este cambio añade volumen incremental sin canibalizar los formatos de medicamentos, ampliando el mercado de empaques médicos estériles.

Los programas de instrumentos quirúrgicos continúan demostrando un crecimiento significativo y siguen siendo un segmento robusto dentro de la categoría de nivel medio. Al mismo tiempo, los implantes médicos utilizan cada vez más bandejas de polietileno de alta densidad (HDPE) y copolímero de olefina cíclica, diseñadas específicamente para soportar los procesos de esterilización por rayos gamma y óxido de etileno (EtO). Además, la próxima aplicación plena del Reglamento Europeo de Diagnóstico In Vitro (DIV) en 2025 introduce requisitos estrictos de serialización y trazabilidad. Estos desarrollos regulatorios están impulsando a las marcas de reactivos a asociarse con convertidores que poseen capacidades avanzadas en impresión digital y tecnología de matriz de datos.

Por Método de Esterilización: El Plasma y el Ozono Capturan Participación del Óxido de Etileno

Las técnicas de radiación capturaron el 38,91% de los ingresos en 2025, pero las limitaciones de capacidad para el cobalto-60 y las crecientes preocupaciones sobre los residuos de óxido de etileno están orientando a los compradores hacia el plasma a baja temperatura y el ozono, con una previsión de crecimiento anual del 9,57%. Las características libres de residuos del plasma reducen significativamente el tiempo de aireación requerido, reduciendo así los costos generales del ciclo. Esta eficiencia también ayuda a los hospitales a alcanzar sus objetivos de sostenibilidad al promover prácticas ambientalmente responsables.

Los autoclaves térmicos siguen siendo indispensables para los instrumentos metálicos y el material de vidrio, aunque el riesgo de deformación de los polímeros limita su alcance. Las unidades de vapor de peróxido de hidrógeno, que se están implementando en los centros de biológicos europeos, reducen aún más los volúmenes de óxido de etileno. La ciencia de materiales se centra cada vez más en garantizar que las películas de polipropileno y polietileno preserven su claridad y mantengan la integridad del sellado cuando se someten a la exposición al plasma, facilitando así el desarrollo de nuevos procesos de conversión.

Análisis Geográfico

América del Norte representó el 39,42% de la participación en el mercado de empaques médicos estériles en 2025, respaldada por densos corredores de fabricación farmacéutica en Nueva Jersey, Carolina del Norte, Massachusetts y California, que ahora se encuentran a menos de 200 kilómetros de al menos un centro de esterilización por contrato. La relocalización ha reducido los plazos de entrega de pedido a esterilización de ocho días a menos de cuatro, lo que permite a las redes hospitalarias orientarse hacia modelos de inventario justo a tiempo que reducen los costos de almacenamiento en aproximadamente un 20%. Se espera que la implementación del Reglamento del Sistema de Gestión de Calidad de 2026 retire las instalaciones de pequeña escala que no pueden financiar las actualizaciones de la norma ISO 13485, concentrando el tamaño del mercado regional de empaques médicos estériles en menos plantas de mayor tamaño. La volatilidad de las resinas sigue siendo un obstáculo, pero los convertidores que se integraron verticalmente en la composición han protegido los márgenes y preservado los compromisos de capacidad. Los estados del Medio Oeste también están ofreciendo créditos fiscales para la infraestructura de contenido reciclado, acelerando la adopción de bolsas de polietileno mono-material que se alinean con los objetivos de economía circular.

Europa muestra una expansión de primera línea más lenta, pero sigue siendo el campo de pruebas para sustratos de barrera reciclables y métodos de esterilización de bajo residuo. El fondo de soberanía de EUR 1 mil millones (USD 1,07 mil millones) de Alemania está atrayendo construcciones de salas limpias a Brandeburgo y Sajonia, mientras que el centro de peróxido de hidrógeno con sede en Basilea, Suiza, ahora procesa 10 millones de empaques por trimestre para los campus adyacentes de Roche y Novartis. El requisito de contenido reciclado del 30% para 2030 del Reglamento de Envases y Residuos de Envases de la Unión Europea está impulsando a las marcas farmacéuticas a realizar pruebas piloto de laminación de papel y polietileno y películas con un 50% de resina posconsumo. Francia, España e Italia siguen siendo importadores netos de bandejas de alta integridad, pero los esterilizadores locales están ampliando las cámaras de plasma para compensar las cuotas limitadas de óxido de etileno. La divergencia relacionada con el Brexit ha añadido capas de documentación para los envíos al Reino Unido, lo que está llevando a algunos convertidores estadounidenses a atender a los clientes continentales desde plantas irlandesas.

Asia-Pacífico es el motor de crecimiento, con la región prevista para expandirse a una CAGR del 9,61% hasta 2031, ya que China e India destinan fondos de incentivos a la capacidad estéril doméstica. La Administración Nacional de Productos Médicos de China aprobó 42 líneas de jeringas precargadas entre 2024 y 2025, y las inversiones del plan China Saludable 2030 financiaron 1.200 nuevos centros quirúrgicos que especifican empaques de barrera conformes con ISO. El plan de Incentivos Vinculados a la Producción de INR 15 mil millones (USD 180 millones) de India está acelerando la construcción de salas limpias para bandejas de catéteres, kits de diagnóstico y envolturas de implantes ortopédicos. Japón y Corea del Sur están realizando pruebas piloto de entornos de prueba de inspección de sellado habilitados por IA que acortan la validación en dos meses, dando a los innovadores regionales una ventaja tecnológica. Brasil, México, los Emiratos Árabes Unidos y Sudáfrica añaden un potencial alcista incremental a medida que los códigos revisados de empaques estériles abren el acceso a los proveedores multinacionales.

Panorama Competitivo

El campo competitivo está moderadamente concentrado; los cinco principales convertidores, Amcor, DuPont, West Pharmaceutical Services, Gerresheimer y Sonoco, controlaron aproximadamente el 40% de la participación en el mercado de empaques médicos estériles en 2025, lo que les otorga un poder de compra basado en escala, pero aún deja espacio para especialistas en nichos. Los líderes de escala están apostando por la integración vertical, con Amcor poseyendo líneas de composición de resinas y extrusión de películas que amortiguan las fluctuaciones en los precios del polipropileno, mientras que la expansión de Tyvek de DuPont en Luxemburgo aumentó la capacidad en un 20% a finales de 2025. Las empresas centradas en la innovación, como Nelipak y Oliver, destinan entre el 6 y el 8% de las ventas a investigación y desarrollo, lanzando tecnologías propietarias de sellado de bordes y recubrimiento de barrera que exigen primas de precio de dos dígitos. La actividad de patentes es intensa; West presentó 14 patentes estadounidenses sobre tapones recubiertos de fluoropolímero en 2024-2025, y AptarGroup aseguró propiedad intelectual para cierres resistentes a niños de bajo agarre. Se espera que el endurecimiento regulatorio en torno al cumplimiento de la norma ISO 13485 después de 2026 reduzca la larga cola de actores de pequeña escala, empujando el índice de concentración hacia el 45% para finales de la década.

Las asociaciones tecnológicas están emergiendo como nuevas ventajas competitivas. La plataforma de visión artificial de Körber Pharma, ahora activa en 12 líneas, reduce los rechazos falsos en un 40% y ha persuadido a los patrocinadores de medicamentos a abastecerse exclusivamente de convertidores que integran el sistema. Siemens y Riverside Medical Packaging demostraron un piloto de calidad de bucle cerrado que ajusta la presión de la mordaza de sellado en tiempo real, logrando un rendimiento de primer paso del 99,7% y reduciendo el trabajo de reprocesamiento a la mitad. Los esterilizadores por contrato como Nelson Labs y STERIS se están integrando hacia arriba ofreciendo bandejas termoformadas pre-esterilizadas, una estrategia que comprime la cadena de suministro y ejerce presión sobre los precios de los convertidores tradicionales. Los inversores financieros han notado la estabilidad de los flujos de ingresos vinculados a la industria farmacéutica; la propiedad de capital privado ahora representa aproximadamente el 18% de la capacidad global de empaques estériles, frente al 12% de hace tres años. Las consolidaciones financiadas con deuda podrían acelerarse si los precios de las resinas se estabilizan y el flujo de caja libre se expande.

Las credenciales de sostenibilidad se están convirtiendo rápidamente en un factor decisivo en los ciclos de solicitud de propuestas. Los híbridos de papel y polietileno que superan las pruebas de pelado de la norma ISO 11607 y se desintegran en 90 días ganaron contratos tempranos con tres grandes empresas farmacéuticas europeas en 2025. Las soluciones de polietileno mono-material con un 50% de resina posconsumo obtuvieron acuerdos de suministro plurianuales con dos de las diez principales empresas de genéricos, condicionados a alcanzar el 98% de la velocidad de línea frente a las películas establecidas. Las empresas que carecen de equipos experimentados en informes de ESG ya están perdiendo licitaciones, ya que los clientes farmacéuticos asignan entre el 10 y el 15% de las puntuaciones de las licitaciones a métricas de carbono. En conjunto, el liderazgo tecnológico, la integración vertical y el desempeño verificable en sostenibilidad están dando forma a la próxima ola de consolidación y definiendo el tablero competitivo hasta 2031.

Líderes de la Industria de Empaques Médicos Estériles

Amcor plc

DuPont de Nemours Inc.

Wipak Group

Steripack Group

Placon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Reglamento del Sistema de Gestión de Calidad de la Administración de Alimentos y Medicamentos de los Estados Unidos entró en vigor, exigiendo el cumplimiento de la norma ISO 13485:2016 para todos los proveedores de empaques de dispositivos.

- Enero de 2026: Gerresheimer anunció una expansión de EUR 120 millones (USD 128 millones) en Skopje para añadir 150 millones de unidades de jeringas precargadas, integrando sistemas de visión artificial e inteligencia artificial y gemelos digitales.

- Diciembre de 2025: Amcor lanzó AmPrima Renew, una bolsa de polietileno con un 50% de resina posconsumo que cumple las pruebas de sellado de la norma ISO 11607 y las normas de contenido reciclado de la UE.

- Noviembre de 2025: West Pharmaceutical Services añadió 25.000 metros cuadrados de espacio de sala limpia en Waterford, Irlanda, para la producción de elastómeros NovaPure y Daikyo, con producción comercial prevista para el segundo trimestre de 2026.

Alcance del Informe Global del Mercado de Empaques Médicos Estériles

El Informe del Mercado de Empaques Médicos Estériles está segmentado por tipo de material (plásticos, papel y cartón, vidrio, otros tipos de materiales), tipo de producto (bandejas termoformadas, botellas y contenedores estériles, bolsas y sacos, blisteres, viales y ampollas, jeringas precargadas e inhaladores, envolturas y tapas, cierres y tapones estériles), aplicación (productos farmacéuticos y biológicos, instrumentos quirúrgicos y médicos, kits de diagnóstico in vitro y reactivos, implantes médicos y desechables, otras aplicaciones), método de esterilización (químico, radiación, térmico, plasma a baja temperatura y ozono, aséptico/basado en filtración) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Plásticos | Polipropileno |

| Polietileno | |

| Tereftalato de Polietileno Glicolizado | |

| Cloruro de Polivinilo | |

| Poliestireno | |

| Otros Plásticos | |

| Papel y Cartón | |

| Vidrio | |

| Otros Tipos de Materiales |

| Bandejas Termoformadas |

| Botellas y Contenedores Estériles |

| Bolsas y Sacos |

| Blisteres |

| Viales y Ampollas |

| Jeringas Precargadas e Inhaladores |

| Envolturas y Tapas |

| Cierres y Tapones Estériles |

| Productos Farmacéuticos y Biológicos |

| Instrumentos Quirúrgicos y Médicos |

| Kits de Diagnóstico In Vitro y Reactivos |

| Implantes Médicos y Desechables |

| Otras Aplicaciones |

| Químico |

| Radiación |

| Térmico |

| Plasma a Baja Temperatura y Ozono |

| Aséptico/Basado en Filtración |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Material | Plásticos | Polipropileno | |

| Polietileno | |||

| Tereftalato de Polietileno Glicolizado | |||

| Cloruro de Polivinilo | |||

| Poliestireno | |||

| Otros Plásticos | |||

| Papel y Cartón | |||

| Vidrio | |||

| Otros Tipos de Materiales | |||

| Por Tipo de Producto | Bandejas Termoformadas | ||

| Botellas y Contenedores Estériles | |||

| Bolsas y Sacos | |||

| Blisteres | |||

| Viales y Ampollas | |||

| Jeringas Precargadas e Inhaladores | |||

| Envolturas y Tapas | |||

| Cierres y Tapones Estériles | |||

| Por Aplicación | Productos Farmacéuticos y Biológicos | ||

| Instrumentos Quirúrgicos y Médicos | |||

| Kits de Diagnóstico In Vitro y Reactivos | |||

| Implantes Médicos y Desechables | |||

| Otras Aplicaciones | |||

| Por Método de Esterilización | Químico | ||

| Radiación | |||

| Térmico | |||

| Plasma a Baja Temperatura y Ozono | |||

| Aséptico/Basado en Filtración | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de empaques médicos estériles para 2031?

Se proyecta que el mercado de empaques médicos estériles alcanzará USD 101,08 mil millones para 2031.

¿Qué segmento de materiales está creciendo más rápido?

Los empaques de papel y cartón se están expandiendo a una CAGR del 9,34% hasta 2031 a medida que se endurecen los mandatos de sostenibilidad.

¿Por qué las jeringas precargadas están ganando participación?

La creciente adopción de agonistas GLP-1 y biológicos favorece los inyectables listos para usar que mejoran la precisión de la dosificación y la adherencia del paciente.

¿Cómo afectarán las nuevas regulaciones de EE. UU. a los proveedores?

El Reglamento del Sistema de Gestión de Calidad de febrero de 2026, alineado con la norma ISO 13485:2016, obliga a los convertidores a actualizar sus sistemas de calidad o abandonar el mercado.

¿Qué región se espera que crezca más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 9,61% hasta 2031, impulsada por los incentivos de fabricación de China e India.

¿Qué métodos de esterilización están desplazando al óxido de etileno?

Los procesos de plasma a baja temperatura, ozono y vapor de peróxido de hidrógeno están ganando terreno porque evitan los residuos de óxido de etileno y enfrentan menos límites de emisiones.

Última actualización de la página el: