Tamaño y Participación del Mercado de Embalaje Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

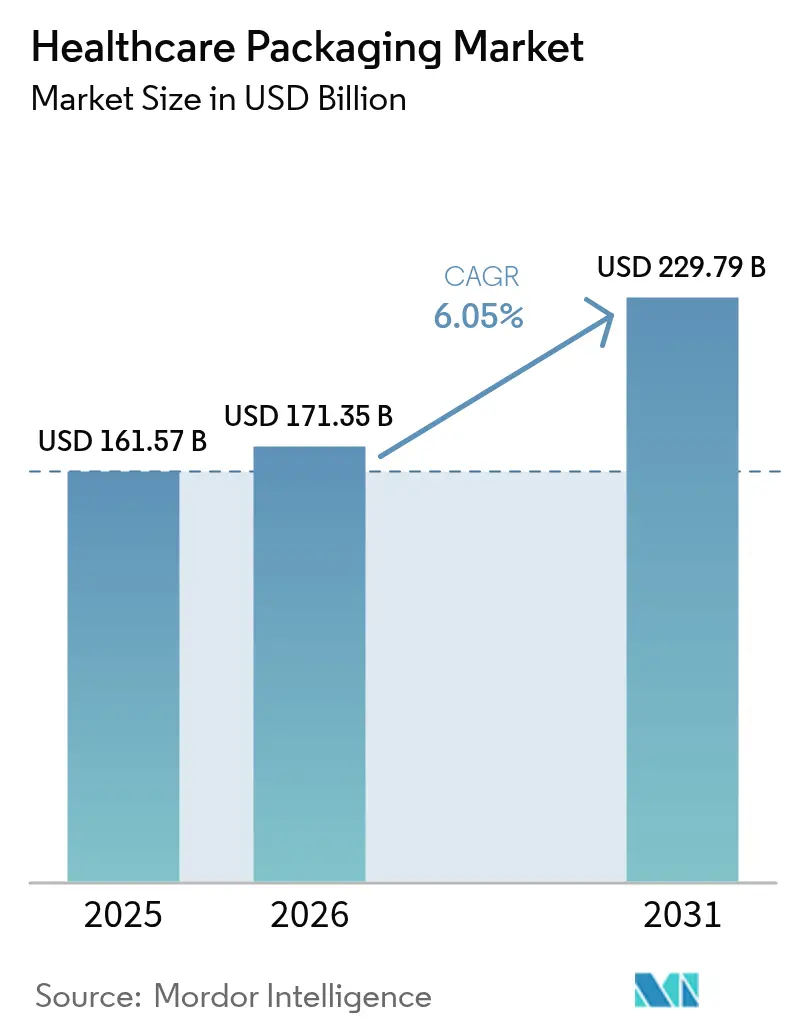

| Tamaño del Mercado (2026) | 171.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 229.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Sanitario por Mordor Intelligence

Se espera que el tamaño del mercado de embalaje sanitario crezca de USD 161,57 mil millones en 2025 a USD 171,35 mil millones en 2026 y se prevé que alcance USD 229,79 mil millones en 2031 a una CAGR del 6,05% durante 2026-2031. La demanda acelerada de biológicos, la rápida expansión de los modelos de atención domiciliaria y el endurecimiento de las normas de serialización anclan esta trayectoria ascendente. El impulso demográfico es evidente, ya que el grupo de mayores de 65 años supera en número a los jóvenes en Europa, intensificando la necesidad de envases fáciles de usar y seguros para personas mayores. En paralelo, los propietarios de marcas farmacéuticas priorizan diseños trazables y a prueba de manipulaciones para frenar las falsificaciones, mientras que los sensores inteligentes integrados en los envases primarios mejoran la adherencia terapéutica. Las regulaciones de sostenibilidad en la Unión Europea y algunos estados de EE. UU. están impulsando a los propietarios de marcas hacia estructuras de monomaterial reciclable sin comprometer la protección de barrera. La volatilidad en los precios de las materias primas poliméricas y la capacidad limitada de vidrio de grado médico siguen siendo obstáculos de costos, pero la inversión continua en centros de producción regionales está amortiguando el riesgo de suministro.

Conclusiones Clave del Informe

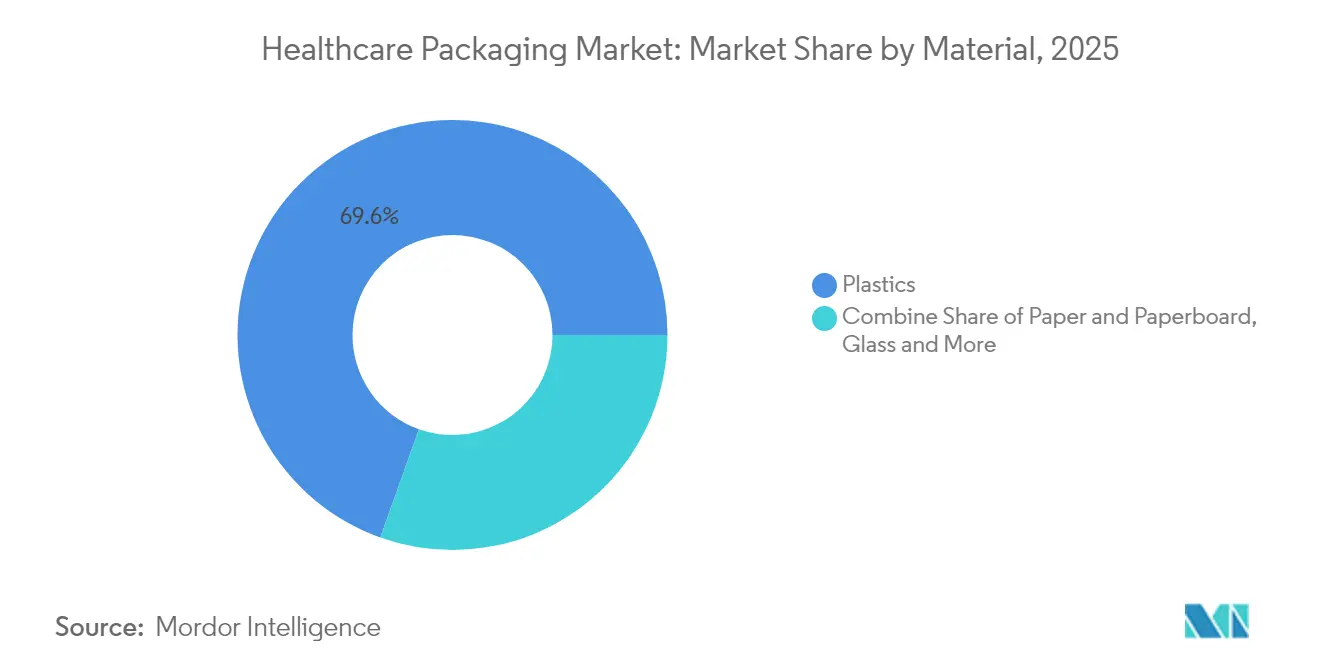

- Por material, los plásticos lideraron con el 69,55% de la participación del mercado de embalaje sanitario en 2025; se prevé que el vidrio se expanda a una CAGR del 9,88% hasta 2031.

- Por tipo de producto, las botellas y envases representaron el 39,78% del tamaño del mercado de embalaje sanitario en 2025, mientras que se proyecta que los blísteres crezcan a una CAGR del 8,29% hasta 2031.

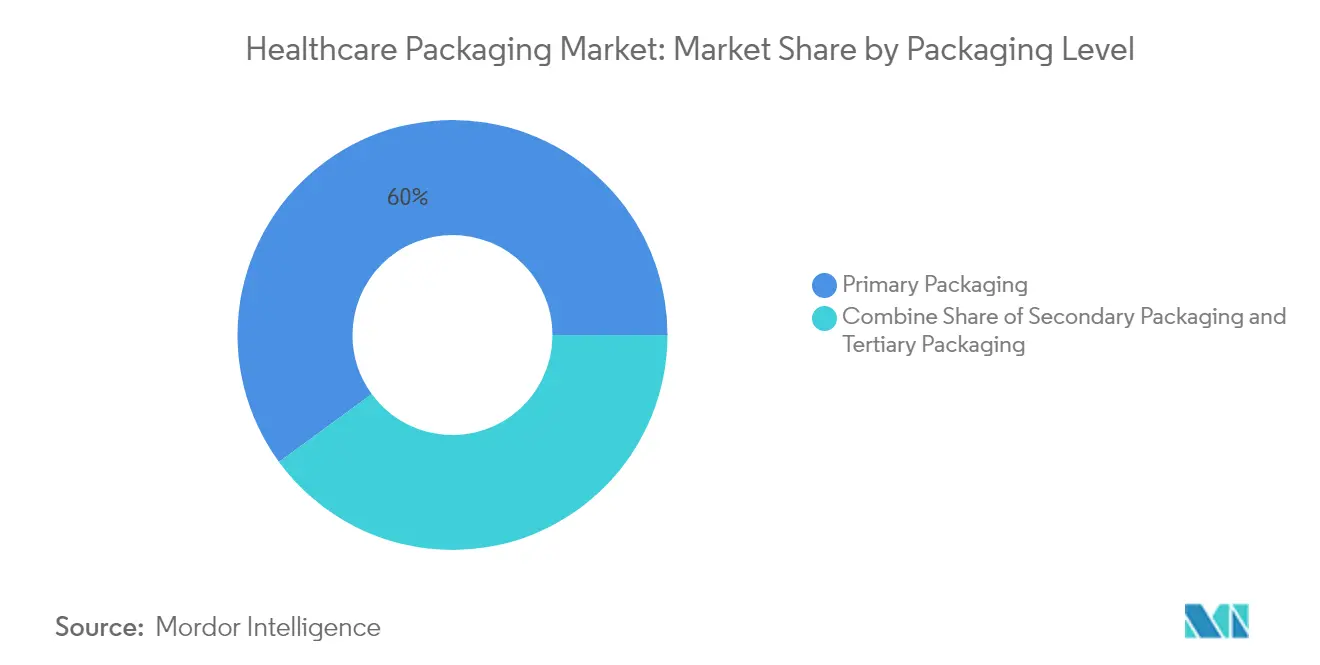

- Por nivel de embalaje, el embalaje primario capturó el 60,05% de la participación del mercado de embalaje sanitario en 2025; el embalaje terciario avanza a una CAGR del 7,78% hasta 2031.

- Por geografía, América del Norte tuvo una participación del 36,10% del mercado de embalaje sanitario en 2025, mientras que Asia-Pacífico está encaminada a una CAGR del 8,94% hasta 2031.

- Por usuario final, la fabricación farmacéutica representó el 36,35% del tamaño del mercado de embalaje sanitario en 2025, mientras que los nutracéuticos y productos de venta libre están preparados para un crecimiento de CAGR del 9,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalaje Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de dispositivos de autocuidado y diagnóstico domiciliario | +1.8% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de serialización y anticontrafacción | +1.2% | Global, liderado por la implementación del DSCSA de EE. UU. y la FMD de la UE | Corto plazo (≤ 2 años) |

| Envejecimiento de la población y prevalencia de enfermedades crónicas | +1.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Sustitución de materiales impulsada por la sostenibilidad | +0.9% | Núcleo en la UE y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Embalaje criogénico para terapias celulares y génicas | +0.7% | América del Norte y UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Envases inteligentes con RFID/NFC para seguimiento de la adherencia | +0.4% | Mercados desarrollados inicialmente, expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Dispositivos de Autocuidado y Diagnóstico Domiciliario

El gasto anual de capital en tecnología médica para dispositivos de atención de la diabetes alcanzó USD 7,09 mil millones en 2024, con USD 2,7 mil millones destinados a monitores continuos de glucosa que requieren embalaje estéril listo para venta minorista. [1]Scitodate, "Análisis Profundo de Dispositivos de Atención de la Diabetes," scitodate.com Los lanzamientos de PIVO Pro y MiniDraw de BD muestran cómo las marcas ahora especifican bolsas a prueba de manipulaciones dimensionadas para el cumplimiento de pedidos por correo, garantizando al mismo tiempo la esterilidad de grado hospitalario. El sistema Smart MDI InPen-Simplera de Medtronic, autorizado por la FDA, subraya que el embalaje debe proteger no solo el medicamento, sino también la electrónica integrada y las aplicaciones complementarias. El mercado de embalaje sanitario, por lo tanto, pivota hacia cierres resistentes a niños pero amigables para personas mayores, cavidades multicapa para sensores e instrucciones habilitadas con código QR que se adaptan a los flujos de trabajo de telesalud. La intensificada adopción de la atención domiciliaria mantiene al mercado de embalaje sanitario en un sólido arco de crecimiento.

Mandatos de Serialización y Anticontrafacción

La aplicación plena del DSCSA de EE. UU. en noviembre de 2024 desencadenó tasas de error de hasta el 30% en los intercambios de datos, arriesgando cuarentenas diarias de 110.000 envases cuando los códigos no coinciden. La cartera de servicios de serialización llave en mano de Cardinal Health creció a medida que los fabricantes de medicamentos externalizaron los pasos de codificación, agregación y validación. La jeringa RFID iDFill de BD muestra que la incorporación de identificadores a nivel primario permite a las empresas prescindir de etiquetas secundarias y acelerar las velocidades de línea. Las normas de la FMD europea que exigen códigos legibles tanto por humanos como por máquinas impulsan aún más al mercado de embalaje sanitario hacia la inversión en infraestructura digital. Los proveedores capaces de agrupar hardware, software y servicios en la nube validados ganan cuota de mercado a medida que aumenta la complejidad de la serialización.

Envejecimiento de la Población y Prevalencia de Enfermedades Crónicas

Las afecciones crónicas múltiples entre los adultos estadounidenses aumentaron del 21,8% en 2013 al 27,1% en 2023, con el mayor incremento en adultos jóvenes. West Pharmaceutical Services ya obtiene el 73% de las ventas de productos propietarios de plataformas de autoinyección que deben enviarse en bandejas ergonómicas y seguras para personas mayores. SmartPack de Caretech integra indicaciones de audio y verificación de pastillas, reduciendo los errores de dosificación entre pacientes con artritis. Estas tendencias garantizan que el mercado de embalaje sanitario continúe desarrollando fuentes más grandes, señales táctiles y superficies antideslizantes que abordan la disminución de la destreza sin añadir peso al material.

Sustitución de Materiales Impulsada por la Sostenibilidad

El Reglamento de Envases y Residuos de Envases de la Unión Europea exige la reciclabilidad de todos los envases para 2030, aunque las exenciones para artículos médicos sensibles al contacto están en revisión. [2]Comisión Europea, "El Nuevo Reglamento de la UE Promueve la Adquisición de Embalajes Sostenibles," green-forum.ec.europa.eu El papel de rendimiento AmFiber de Amcor, recientemente protegido por una patente de la UE, equilibra la estructura a base de fibra con capas de barrera de grado farmacéutico. Una comparación del ciclo de vida mostró que las bolsas de polietileno emiten un 70% menos de CO₂ equivalente que el vidrio o el aluminio, complicando la narrativa del «todo papel». TekniPlex ofrece ahora películas de blíster con un 30% de contenido reciclado posconsumo, alcanzando los objetivos de circularidad de la UE sin necesidad de recalificación de la formulación del medicamento. La SB 54 de California establece una tasa de reciclaje del 65% para 2032, pero actualmente exime los envases de medicamentos con receta, lo que pone de relieve el mosaico regulatorio que obliga a las marcas globales a diseñar diseños modulares. Los mandatos ecológicos, por lo tanto, reconfiguran la combinación de materiales y la estructura de costos del mercado de embalaje sanitario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las resinas de base petroquímica | -0.8% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Normas complejas de eliminación de residuos en múltiples jurisdicciones | -0.6% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad de vidrio de grado médico | -0.4% | Global, con concentración de suministro en Europa y Asia | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en el embalaje conectado | -0.3% | Mercados desarrollados con tecnología de la información sanitaria avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Resinas de Base Petroquímica

El cierre de la refinería de LyondellBasell en Houston y la puesta en marcha de la nueva planta de polipropileno de Formosa tensionaron el suministro de propileno, con Argus esperando aumentos de precios de dos dígitos en 2025. Los costos de resinas de ingeniería volvieron a subir en marzo de 2025, erosionando los márgenes de los convertidores. Las marcas sanitarias vinculadas a códigos de materiales validados por la FDA no pueden cambiar de resinas rápidamente, por lo que los convertidores más pequeños enfrentan crisis de liquidez. El mercado de embalaje sanitario observa cómo los actores más grandes utilizan coberturas a largo plazo y múltiples fuentes de suministro para amortiguar la volatilidad, mientras evalúan laminados de polipropileno de mayor barrera que permiten reducir el calibre sin arriesgar el fallo de la barrera.

Normas Complejas de Eliminación de Residuos en Múltiples Jurisdicciones

Arizona limita el almacenamiento de residuos médicos a 90 días, mientras que California exige planes completos de gestión desde la cuna hasta la tumba, lo que impulsa los diseños de envases hacia cubetas de doble revestimiento y resistentes a perforaciones que añaden costo y peso. El Reglamento Federal 49 CFR 173.197 exige además una contención secundaria rígida e impermeable durante el transporte. [3]Departamento de Transporte de EE. UU., "49 CFR 173.197," ecfr.gov Stericycle señala que 40 estados de EE. UU. adoptaron la Norma de Mejoras para Generadores de Residuos Peligrosos en 2024, aumentando efectivamente la carga de documentación para los convertidores. El resultado es un mercado de embalaje sanitario donde las empresas más pequeñas deben sobrediseñar los envases para la jurisdicción más estricta, limitando la innovación y aumentando las cantidades mínimas de pedido. Los recicladores advierten que las leyes actuales de etiquetado de biorriesgos obstaculizan los esquemas de circuito cerrado, a pesar de que los estudios de ciclo de vida muestran una reducción del 30% de CO₂ si los plásticos médicos se reciclan mecánicamente en lugar de incinerarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Innovación en Vidrio Supera el Volumen de Plástico

Los plásticos continuaron representando el 69,55% de la participación del mercado de embalaje sanitario en 2025, reflejando una eficiencia de costos y ventanas de procesamiento flexible inigualables. Por el contrario, el vidrio avanza a una CAGR del 9,88%, impulsado por los biológicos que requieren envases sin lixiviación de iones. La planta de USD 371 millones de SCHOTT Pharma en Carolina del Norte añadirá 401 empleos y ampliará la capacidad de jeringas de borosilicato para inyectables GLP-1, evidenciando la confianza a largo plazo en los viales premium. El tamaño del mercado de embalaje sanitario para formatos de vidrio de alto valor —viales, cartuchos, jeringas— se expandirá a medida que las terapias de ARNm, edición génica y células salgan de la clínica.

Los plásticos avanzados mantienen su dominio en inhaladores, bolsas de suero intravenoso flexibles y goteros oftálmicos, pero las restricciones sobre los recubrimientos de fluoropolímeros con PFAS obligan a los formuladores de resinas a desarrollar nuevas químicas de barrera. Las soluciones híbridas, como el laminado de blíster reciclable transparente de TekniPlex, combinan PET con EVOH para alcanzar los objetivos de transmisión de vapor de humedad tradicionalmente reservados para el papel de aluminio. El cartón está avanzando en los envoltorios secundarios gracias a los mandatos de reciclabilidad de la UE, aunque su penetración en las capas primarias de contacto con medicamentos sigue siendo limitada. Los metales continúan sirviendo a los aerosoles de administración de medicamentos a presión, pero la eliminación gradual de propelentes en los mercados europeos está abriendo espacio para biomateriales a base de algas actualmente en pruebas tempranas. En conjunto, la diversificación de materias primas posiciona al mercado de embalaje sanitario para un panorama matizado donde la clase terapéutica determina el envase de elección.

Por Tipo de Producto: La Innovación en Blísteres Impulsa el Crecimiento

Las botellas y envases retuvieron el 39,78% del mercado de embalaje sanitario en 2025, pero los blísteres avanzan rápidamente con una CAGR del 8,29%. El sistema AmSky listo para reciclaje de Amcor sustituye el PVC por HDPE, reduciendo las emisiones de gases de efecto invernadero en un 70% manteniendo las especificaciones de barrera exigidas para los comprimidos antihipertensivos sensibles a la humedad. Las tarjetas de cumplimiento de blíster con etiquetas NFC ahora capturan eventos de ingestión, alimentando paneles de adherencia para los médicos. Los viales y ampollas siguen siendo obligatorios para las sustancias activas farmacéuticas liofilizadas, aunque la plataforma EZ-fill de Stevanato permitió a Nipro comercializar viales de vidrio listos para llenar D2F que reducen el tiempo de cambio en un 80%.

Los cartuchos emparejados con inyectores portátiles están pivotando hacia cánulas de pared delgada de 8 mm para manejar biológicos de alta viscosidad. Las bolsas se han convertido en la opción preferida para los kits de diagnóstico directo al consumidor, permitiendo formatos de envío de bajo perfil para buzones. La categoría «otros» está creciendo a medida que los envases inteligentes integran bolsas desecantes con sensores RFID que alertan a los farmacéuticos cuando se producen excursiones de humedad. En última instancia, el mercado de embalaje sanitario adopta una jerarquía de formatos donde el papel de cada formato está dictado por la sensibilidad de la molécula, el régimen de dosificación y las normas emergentes de cumplimiento del comercio electrónico.

Por Nivel de Embalaje: El Terciario Gana con el Enfoque en la Cadena de Suministro

Los envases primarios capturaron el 60,05% del tamaño del mercado de embalaje sanitario en 2025 debido al estricto cumplimiento de la farmacopea, pero las capas terciarias registran una CAGR del 7,78% hasta 2031, impulsadas por la inversión en cadena de frío y serialización. La expansión de USD 180 millones de Gerresheimer en Georgia combina el moldeo por inyección con el montaje interno de cajas para acortar los plazos de entrega. Los contenedores terciarios modernos integran materiales de cambio de fase para una retención de temperatura de 120 horas y tienen balizas IoT que registran datos de GPS y golpes en tiempo real.

Los estuches secundarios sirven como nodo de agregación donde los identificadores únicos se vinculan al nivel primario. Las marcas se inclinan por solapas QR de despegar y sellar que revelan la actividad de manipulación sin necesidad de cuchillos. La distribución directa al paciente, ahora habitual entre las farmacias especializadas, impulsa a los envases terciarios a adoptar estéticas de caja de regalo para mejorar la experiencia de desembalaje en las terapias orientadas al consumidor. La industria de embalaje sanitario aprovecha esta tendencia para ofrecer kits logísticos de valor añadido agrupados con datos de rutas validadas, garantizando que los biológicos con destino a Corea del Sur cumplan los umbrales de 2-8 °C incluso durante los retrasos de vuelo. La sólida interoperabilidad entre los niveles de embalaje salvaguarda la integridad de los datos, vital para la verificación del DSCSA.

Por Usuario Final: Los Nutracéuticos Capitalizan las Tendencias de Bienestar

Los fabricantes farmacéuticos aún poseen el 36,35% de la participación del mercado de embalaje sanitario, pero el canal de nutracéuticos y productos de venta libre avanza a una CAGR del 9,12% a medida que crece el gasto en salud preventiva. Las marcas de suplementos dietéticos solicitan ajustes de atractivo en estantería como tintas metálicas y sellos microestampados, pero aún deben cumplir los mandatos de cierre resistente a niños. Los fabricantes de equipos originales de dispositivos médicos, especialmente en monitorización cardíaca, requieren bandejas estériles y seguras contra descargas electrostáticas que protejan tanto los circuitos como los recubrimientos de biocompatibilidad.

Las empresas de atención domiciliaria solicitan bolsas de rollo multidosis preetiquetadas para asistentes de voz que recuerdan a las personas mayores tomar sus pastillas. Los hospitales priorizan las barreras de esterilidad de un solo uso conformes con AAMI TIR22 para la preparación en el punto de atención. La industria de embalaje sanitario, por lo tanto, equilibra cargas regulatorias divergentes, personalizando tiradas de impresión hasta códigos QR a nivel de lote para la telefarmacia, mientras mantiene pilas de documentación del Reglamento de Dispositivos Médicos de la UE para dispositivos de clase III. La constante ampliación de las demandas de los usuarios finales garantiza oportunidades a largo plazo para los convertidores capaces de dominar la economía de producción de microsegmentos.

Análisis Geográfico

América del Norte controló el 36,10% de la participación del mercado de embalaje sanitario en 2025, respaldada por las normas de serialización de la FDA que exigen equipos de codificación de alto margen. La turbulencia en la cadena de suministro persiste; el 80% de los proveedores esperan que las escaseces se intensifiquen, añadiendo hasta USD 3,5 millones en costos anuales para los sistemas de tamaño mediano. La construcción de capacidad doméstica de USD 2,5 mil millones de BD subraya una lógica de relocalización que protege al mercado de embalaje sanitario de las disrupciones comerciales. Sin embargo, los aranceles sobre dispositivos médicos que ahora alcanzan el 25% incentivan a los convertidores a obtener herramientas de doble fuente de México y Canadá.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,94% impulsada por la expansión de los genéricos y la financiación de la salud pública en India, China y la ASEAN. La adquisición de Phoenix Flexibles por parte de Amcor duplicó su capacidad de laminación en sala limpia en India, demostrando el compromiso de localizar el suministro. La exposición Health 2025 de Japón destacó el embalaje de medicina regenerativa que exige viales validados criogénicamente. TOPPAN y DNP presentaron envases estériles a base de fibra, señalando una inclinación regional hacia los materiales circulares. Europa mantiene un sólido rendimiento a pesar de la agitación regulatoria. El próximo mandato de reciclabilidad desafía las películas multicapa heredadas, pero impulsa la financiación de I+D para capas de barrera de base biológica. Alemania captura una cuota desproporcionada de la producción de jeringas de vidrio, pero las limitaciones de capacidad impulsan inversiones en España y la República Checa. Oriente Medio y África continúan expandiendo plantas básicas de medicamentos genéricos en Arabia Saudita y Egipto, abriendo demanda en nuevos mercados para películas de grado BPF. América del Sur registra un crecimiento de un solo dígito medio; la ANVISA de Brasil introdujo prospectos electrónicos que reducen el tamaño de los estuches, recortando los costos logísticos. Colectivamente, estas dinámicas amplían el tamaño del mercado de embalaje sanitario en todos los continentes, diversificando al mismo tiempo la cartera de riesgos para los convertidores multinacionales.

Panorama regulatorio

El envasado sanitario está determinado por normas superpuestas de seguridad del producto, trazabilidad y transporte, que influyen en los formatos de etiquetado, los requisitos de codificación y los materiales validados. En Estados Unidos, la serialización impulsada por la DSCSA sigue endureciendo los requisitos operativos en los envases primarios, secundarios y terciarios, y las acciones de la FDA también están estandarizando los identificadores: en marzo de 2026, la FDA emitió una Norma Final que revisa el formato del Código Nacional de Medicamentos (NDC) y los requisitos de código de barras de las etiquetas de medicamentos, para llevar los NDC asignados por la FDA a un formato uniforme de 12 dígitos. Este cambio aumenta la necesidad de actualizaciones de etiquetas y artes gráficas, verificación de códigos de barras y preparación de sistemas en las líneas de envasado farmacéutico y la distribución posterior.

En Europa, el cumplimiento se divide cada vez más entre obligaciones antimanipulación y ambientales. El marco de características de seguridad de la Directiva de Medicamentos Falsificados (FMD) de la UE mantiene los identificadores únicos y los controles de evidencia de manipulación como elementos centrales para los medicamentos de prescripción, mientras que el Reglamento sobre Envases y Residuos de Envases (PPWR, Reglamento (UE) 2025/40) avanza los requisitos de reciclabilidad y gestión de envases hacia una base común de la UE, con una fecha de aplicación del 12 de agosto de 2026. Los esfuerzos paralelos de estandarización también afectan a las operaciones de envasado a nivel mundial, incluida la publicación de la norma ISO 16791:2026 para la codificación internacional legible por máquina de los identificadores de envases de productos medicinales y el avance de la norma ISO/FDIS 11607-3 (fase de aprobación final en abril de 2026) para el desarrollo de procesos en el envasado de dispositivos médicos esterilizados terminalmente.

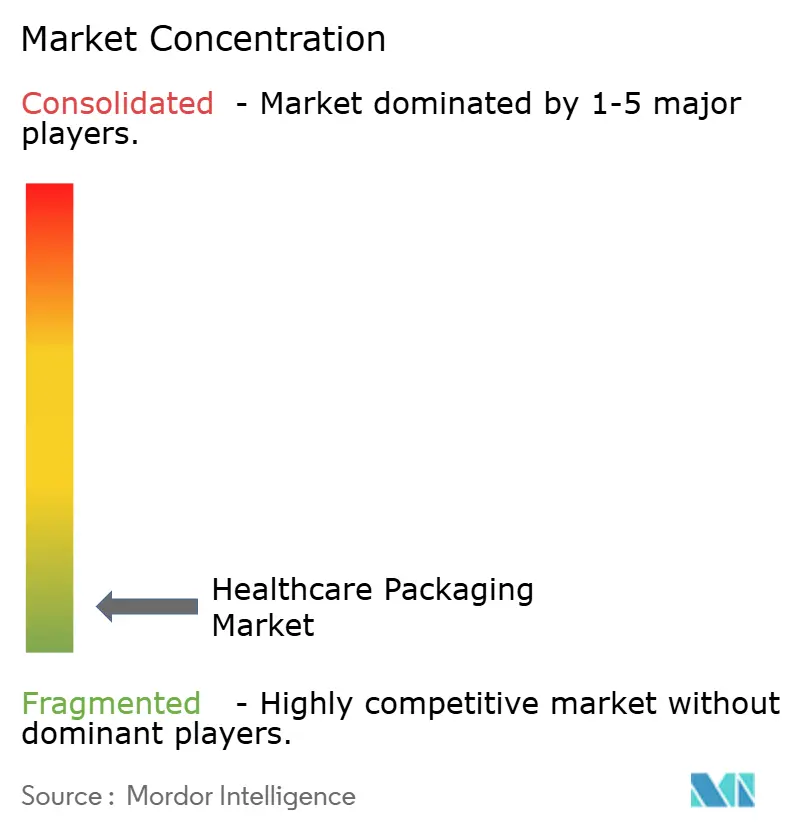

Panorama Competitivo

El mercado de embalaje sanitario sigue siendo fragmentado. Los grandes actores globales persiguen una estrategia de tres frentes: escalar la capacidad, entrar en nichos de envases inteligentes y consolidar credenciales de sostenibilidad. La adquisición de Bormioli por parte de Gerresheimer añade líneas de vidrio y elastómeros italianos a su huella, elevándola al segundo lugar entre los actores de jeringas estériles. La alianza de SCHOTT Pharma con Stevanato amplía las opciones de jeringas de polímero, cubriendo el riesgo ante la escasez de vidrio. La fusión planificada de Amcor con Berry Global, totalmente en acciones, crearía una entidad con ingresos de USD 25 mil millones, desencadenando una posible ola de concesiones antimonopolio en películas flexibles.

Los nuevos participantes digitales se diferencian incorporando etiquetas NFC y chips IoT; el frasco de comprimidos Gx Cap de Gerresheimer transmite datos de adherencia a los paneles de ensayos clínicos. El servicio integrado de embalaje y envío criogénico de Thermo Fisher Scientific añade otra capa de competencia a medida que las organizaciones de investigación por contrato agrupan la logística bajo contratos únicos. Los mensajes de sostenibilidad son ahora una credencial: SGD Pharma obtuvo el estatus Gold de EcoVadis, ayudando a ganar licitaciones de biofarmacéuticos que puntúan los factores ambientales. La experiencia en ciberseguridad también pesa mucho; Schreiner MediPharm ofrece criptochips conformes con IEC 62443, tranquilizando a los equipos de tecnología de la información hospitalaria preocupados por las amenazas de ransomware. La dinámica competitiva, por lo tanto, depende menos del precio unitario y más de la trazabilidad digital, los sistemas de calidad y las divulgaciones de criterios ambientales, sociales y de gobernanza, con empresas de nivel medio que se espera que se consoliden o formen alianzas para sobrevivir.

Líderes de la Industria de Embalaje Sanitario

Gerresheimer AG

West Pharmaceutical Services Inc.

Schott AG

Stölzle-Oberglas GmbH

SGD SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización de la capacidad y la creación de nuevas capacidades de mayor valor están generando una brecha más clara para los proveedores capaces de ofrecer barreras estériles validadas, etiquetado confiable y materiales conformes a gran escala. En enero de 2026, SCHOTT Pharma inauguró una producción ampliada de viales en Lebanon, Pensilvania, mediante una inversión de 60 millones de USD respaldada por BARDA, dirigida al suministro nacional de viales de vidrio listos para usar estándar y estériles, un punto de restricción clave para las terapias biológicas e inyectables. En el envasado flexible y orientado a dispositivos, Amcor inauguró una planta de recubrimiento de envases sanitarios de 35 millones de USD en Subang Jaya, Malasia, en abril de 2026, añadiendo capacidad de recubrimiento por cuchilla de aire alineada con los requisitos de envasado de dispositivos médicos estériles, y también amplió la capacidad de envasado sanitario mediante una inversión en Sira, Karnataka, India (junio de 2026). En conjunto, estos movimientos apuntan a oportunidades en torno a la redundancia regional, plazos de entrega más cortos y un control más estricto de los sistemas de calidad estéril para los propietarios de marcas globales.

Las cargas de cambio regulatorio y operativo también están desplazando la demanda hacia proveedores de envasado capaces de combinar herramientas de cumplimiento con flujos de trabajo digitales. El PPWR se vuelve aplicable el 12 de agosto de 2026, lo que impulsa la actividad de rediseño en torno a la reciclabilidad y la elección de materiales en la UE, mientras que las expectativas de control de cambios farmacéuticos bajo los marcos de la FDA y la EMA mantienen un alto nivel de exigencia para las modificaciones de envases que podrían afectar la calidad del producto. Esta combinación respalda la demanda de estructuras monomaterial y de contenido reciclado que minimizan la carga de recalificación, junto con sistemas de impresión e inspección preparados para la serialización. La adopción de envases inteligentes (NFC/RFID) en autenticación, seguimiento y adherencia añade otra capa de necesidad para convertidores y proveedores de componentes que puedan validar la integridad de los datos, la ciberseguridad y la legibilidad por máquina sin ralentizar las líneas de alta velocidad.

Desarrollos recientes del sector

- Julio de 2026: West Pharmaceutical Services completó la venta y transferencia de los derechos de fabricación y suministro de su sistema de administración corporal SmartDose de 3,5 mL y las operaciones asociadas en Tempe, Arizona, a AbbVie. La transacción cambia la exposición de West a la fabricación de sistemas de administración corporal, mientras que AbbVie obtiene el control directo de un conjunto de capacidades establecidas vinculadas al envasado de productos combinados y a la ejecución de la administración de fármacos.

- Mayo de 2025: Gerresheimer completó un proyecto de expansión y modernización de aproximadamente 100 millones de EUR en su planta de Lohr, que incluye un nuevo horno de fusión de vidrio oxy-híbrido. La mejora refuerza la producción de vidrio médico y respalda a los clientes que buscan un suministro más resiliente y de menores emisiones para viales y otros envases de grado farmacéutico.

- Mayo de 2024: Gerresheimer inició una expansión de aproximadamente 166 millones de EUR (alrededor de 180 millones de USD) de las capacidades de producción de sistemas médicos en Peachtree City, Georgia, añadiendo nuevos edificios y planificando más de 400 nuevos empleos. La inversión aumenta la capacidad norteamericana para sistemas médicos de alto crecimiento que dependen de componentes de precisión y formatos de envasado conformes para la administración de fármacos y la autoadministración.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el envasado utilizado para proteger, almacenar y distribuir productos sanitarios, incluidos medicamentos, dispositivos médicos y suministros relacionados, en los niveles de envasado primario, secundario y terciario. Los valores se recogen en términos de ingresos a nivel de mercado.

Exclusiones del alcance: excluimos el envasado de consumo no sanitario y los servicios logísticos generales que quedan fuera del material de envasado y la conversión de envases.

Descripción general de la segmentación

- Por Material

- Vidrio

- Plásticos

- Papel y Cartón

- Metales y Láminas

- Por Tipo de Producto

- Botellas y Envases

- Viales y Ampollas

- Cartuchos y Jeringas Precargadas

- Blísteres

- Bolsas y Sacos

- Otros Tipos de Producto

- Por Nivel de Embalaje

- Embalaje Primario

- Embalaje Secundario

- Embalaje Terciario

- Por Usuario Final

- Fabricación Farmacéutica

- Fabricantes de Equipos Originales de Dispositivos Médicos

- Nutracéuticos y Productos de Venta Libre

- Proveedores de Atención Domiciliaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando las señales de demanda que mueven de manera confiable los volúmenes de envasado, y luego convirtiendo esas señales en valor utilizando indicadores de precio y mezcla públicamente visibles. Las referencias que utilizamos incluyen las directrices de envasado y etiquetado de la FDA de EE. UU., las normas de la Farmacopea de los Estados Unidos (USP), las directivas de envasado y residuos de la UE, los indicadores macroeconómicos del Banco Mundial y la OCDE, y las estadísticas comerciales de UN Comtrade para materiales como plásticos, cartón y vidrio.

También revisamos informes anuales, presentaciones a inversores, transcripciones de resultados y coberturas de prensa fiables para seguir las ampliaciones de capacidad, los movimientos de costes de resinas y vidrio, y los cambios en la producción farmacéutica y los envíos de dispositivos médicos. Cuando ayuda a verificar el panorama de actores y la dirección de los envíos, utilizamos suscripciones de pago para información financiera y de inteligencia empresarial, noticias y finanzas, bases de datos de patentes y una base de datos de envíos a nivel de importación-exportación. Estas fuentes no son exhaustivas, y se utilizaron también muchos otros documentos públicos para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba las hipótesis documentales sobre la mezcla de formatos de envasado, el movimiento del precio de venta promedio y el ritmo de las mejoras impulsadas por la regulación, como la serialización, la evidencia de manipulación y las características a prueba de niños. Hablamos con convertidores, proveedores de materiales, distribuidores y propietarios de marcas sanitarias en APAC, EMEA y América, de modo que las diferencias regionales en materiales, requisitos de cumplimiento y ritmo de adopción pudieran reflejarse en el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31 % | Directivos (CXO): 13 % | APAC: 48 % |

| Nivel medio: 49 % | Responsables funcionales/de unidad: 31 % | EMEA: 33 % |

| Actores más pequeños: 20 % | Gerentes: 56 % | América: 19 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la producción sanitaria y los volúmenes tratados se traducen en demanda de envasado, y luego se filtran a través de la intensidad de envasado por formato y nivel (primario, secundario y terciario). Para mantener las cifras ajustadas a la realidad, corroboramos los totales mediante aproximaciones selectivas de abajo hacia arriba, como consolidaciones muestreadas de ingresos de proveedores, verificaciones de canal sobre las cuotas de formato y comprobaciones de volumen por precio medio para envases de gran visibilidad, como viales, ampollas, blísteres y frascos.

Entre los insumos relevantes en este mercado se incluyen el crecimiento de la producción farmacéutica por región, las tendencias de envíos de dispositivos médicos, el desplazamiento hacia productos biológicos e inyectables que modifica las necesidades de envases y cierres, los cambios de mezcla entre envases rígidos y flexibles, y el patrón de traspaso de precios de resinas, cartón y vidrio. En los lugares donde los datos de volumen directo son irregulares, las brechas se gestionan utilizando indicadores proxy, como los flujos comerciales de materiales clave y la utilización de la capacidad de conversión, y luego se vuelven a verificar esas hipótesis proxy mediante entrevistas.

Para la previsión, se utiliza el análisis de escenarios para reflejar las diferencias en los plazos regulatorios y la sustitución de materiales. Los escenarios se anclan a variables mencionadas de manera consistente por los expertos, incluido el crecimiento de la atención domiciliaria, la adopción de envases adaptados a personas mayores y los ciclos de reetiquetado impulsados por el cumplimiento normativo. Las hipótesis se mantienen lo suficientemente simples como para poder explicarse y replicarse sin depender de datos de transacciones privadas.

Validación de datos y ciclo de actualización

Los resultados se contrastan con señales independientes, como el crecimiento de la fabricación sanitaria regional, la dirección del comercio de materiales y los anuncios de capacidad visibles, de modo que el modelo no se aleje de la oferta y la demanda reales. Cuando un insumo genera un salto pronunciado, se señala la varianza, se revalida el factor causante y se revisa la hipótesis subyacente antes de la aprobación final.

Se sigue una revisión interna de varios pasos para que los cálculos, las unidades y las conversiones de divisas sean coherentes entre regiones y años. Si la retroalimentación primaria entra en conflicto con la orientación documental, volvemos a contactar a las fuentes y volvemos a ejecutar los análisis de sensibilidad para identificar qué hipótesis está generando la dispersión. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos relevantes, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de envasado sanitario con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado sanitario pueden parecer muy dispares, incluso cuando aparentan abarcar el mismo ámbito. La diferencia suele provenir de lo que se cuenta como envasado, el año base utilizado y la forma en que los cambios de precio y mezcla se trasladan a la previsión.

Algunas estimaciones externas agrupan subconjuntos más estrechos de envasado centrados únicamente en la sostenibilidad, o incorporan servicios y actividades adyacentes de la cadena de suministro que no se encuentran dentro de los ingresos por conversión de envases. Mordor Intelligence contabiliza los formatos de envasado sanitario primario, secundario y terciario en todos los materiales y usuarios finales, y mantiene el modelo de valor vinculado a los productos de envasado en lugar de a la logística posterior o a definiciones amplias de programas de sostenibilidad.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 161,57 mil millones de USD (2025) | |

| Casa de Investigación del Sector A | 143,96 mil millones de USD (2024) | Utiliza un año base y una ventana de crecimiento diferentes, y el valor más bajo también puede reflejar una mezcla de productos y aplicaciones que se compara en mayor medida con precios históricos sin trasladar plenamente las mejoras impulsadas por el cumplimiento normativo. |

| Libro de Datos de Sostenibilidad B | 43,13 mil millones de USD (2023) | Representa una porción más estrecha centrada en temas de envasado reciclado, reutilizable y degradable, lo que excluye grandes partes de los formatos y materiales de envasado sanitario convencionales que aún dominan el gasto. |

La tabla muestra que la elección del año y del alcance explica la mayor parte de la dispersión antes de que entre en juego la técnica de previsión. Al mantener las inclusiones explícitas y vincular los totales a la producción sanitaria observable, la intensidad del formato de envasado y una evolución realista de los precios, obtenemos un valor de mercado más fácil de auditar y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de embalaje sanitario?

El mercado de embalaje sanitario se sitúa en USD 171,35 mil millones en 2026 y se proyecta que alcance USD 229,79 mil millones en 2031.

¿Qué material domina el embalaje sanitario?

Los plásticos tienen una participación de mercado del 69,55%, aunque los formatos de vidrio se están expandiendo más rápidamente a una CAGR del 9,88% hasta 2031.

¿Por qué los blísteres crecen más rápido que las botellas?

Los blísteres ofrecen precisión de dosis unitaria, mayor evidencia de manipulación e integración perfecta con los códigos de serialización, impulsando su CAGR del 8,29% hasta 2031.

¿Qué región es el mercado de más rápido crecimiento para el embalaje sanitario?

Asia-Pacífico lidera con una CAGR del 8,94%, impulsada por el crecimiento de la fabricación de medicamentos genéricos y las inversiones gubernamentales en salud.

¿Cómo están influyendo las regulaciones de sostenibilidad en el diseño del embalaje?

Los mandatos de la UE y California exigen envases reciclables o con alto contenido reciclado para 2030-2032, lo que lleva a los propietarios de marcas a adoptar laminados de monomaterial y barreras a base de fibra.

¿Qué tecnologías están dando forma al embalaje sanitario inteligente?

Las etiquetas RFID/NFC integradas, los sensores de temperatura en tiempo real y los paneles de software que rastrean la adherencia y las condiciones de tránsito se están convirtiendo en características habituales.

Última actualización de la página el: