Tamaño y Participación del Mercado de Envases para Dispositivos Médicos en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

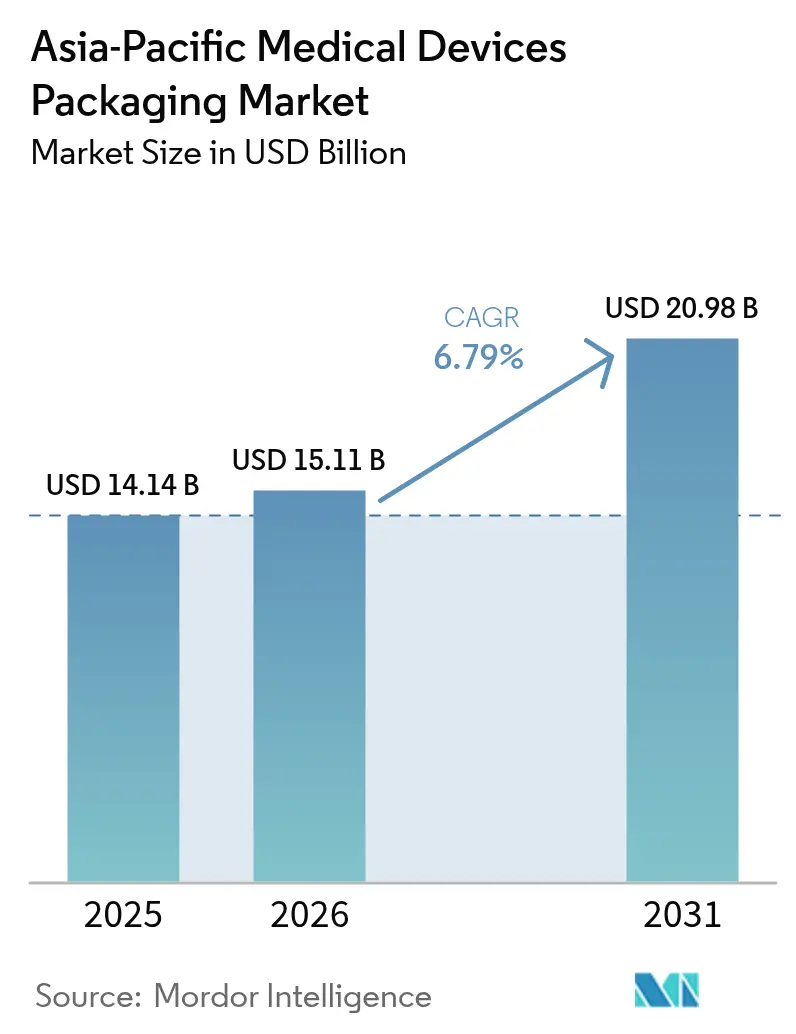

| Tamaño del mercado en el año base (2025) | 14.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.79% CAGR |

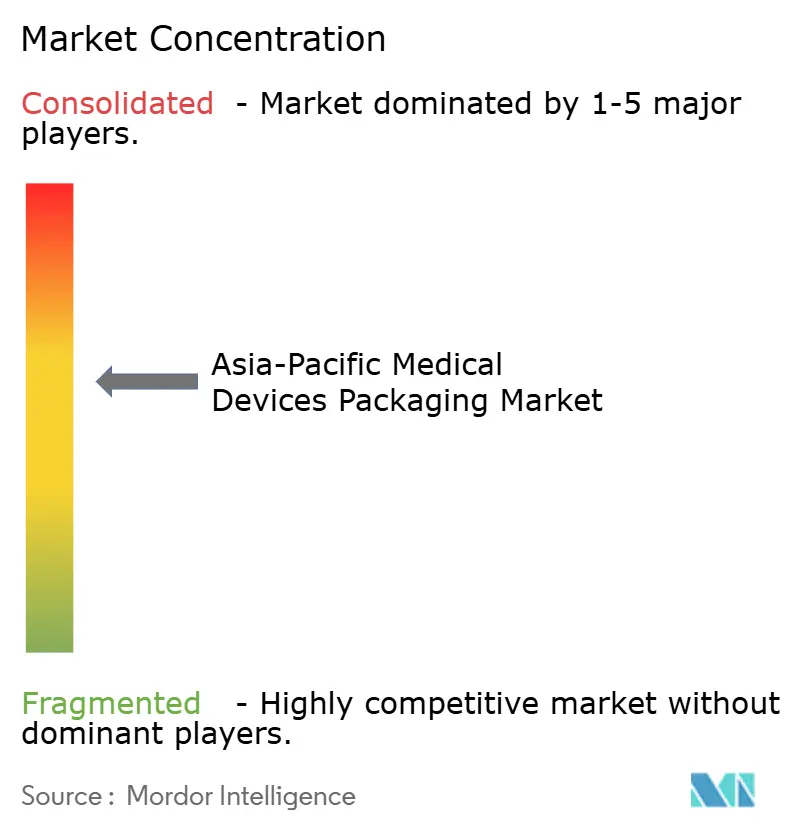

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Dispositivos Médicos en Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de envases para dispositivos médicos en Asia-Pacífico en 2026 se estima en USD 15,11 mil millones, creciendo desde el valor de 2025 de USD 14,14 mil millones, con proyecciones para 2031 que muestran USD 20,98 mil millones, creciendo a una CAGR del 6,79% durante 2026-2031. La reubicación de fábricas hacia el Sudeste Asiático e India, los cambios demográficos que favorecen la atención domiciliaria y las normas de esterilidad más estrictas están reformulando los patrones de abastecimiento. Los fabricantes de dispositivos multinacionales ahora coubican líneas de envasado junto a las plantas de ensamblaje para reducir los costos de flete, comprimir los plazos de entrega y obtener alivio arancelario. Los hospitales han comenzado a especificar sistemas de barrera estéril validados como condición de elegibilidad en licitaciones, reduciendo las listas de proveedores a convertidores con credenciales ISO 11607. Al mismo tiempo, los equipos de adquisiciones otorgan puntos adicionales por atributos de economía circular, como plásticos de base biológica, cartón reciclado y cartones exteriores a prueba de manipulación, lo que incentiva a los convertidores a mezclar bioresinas o adoptar laminados de un solo material que simplifican la eliminación.

Conclusiones Clave del Informe

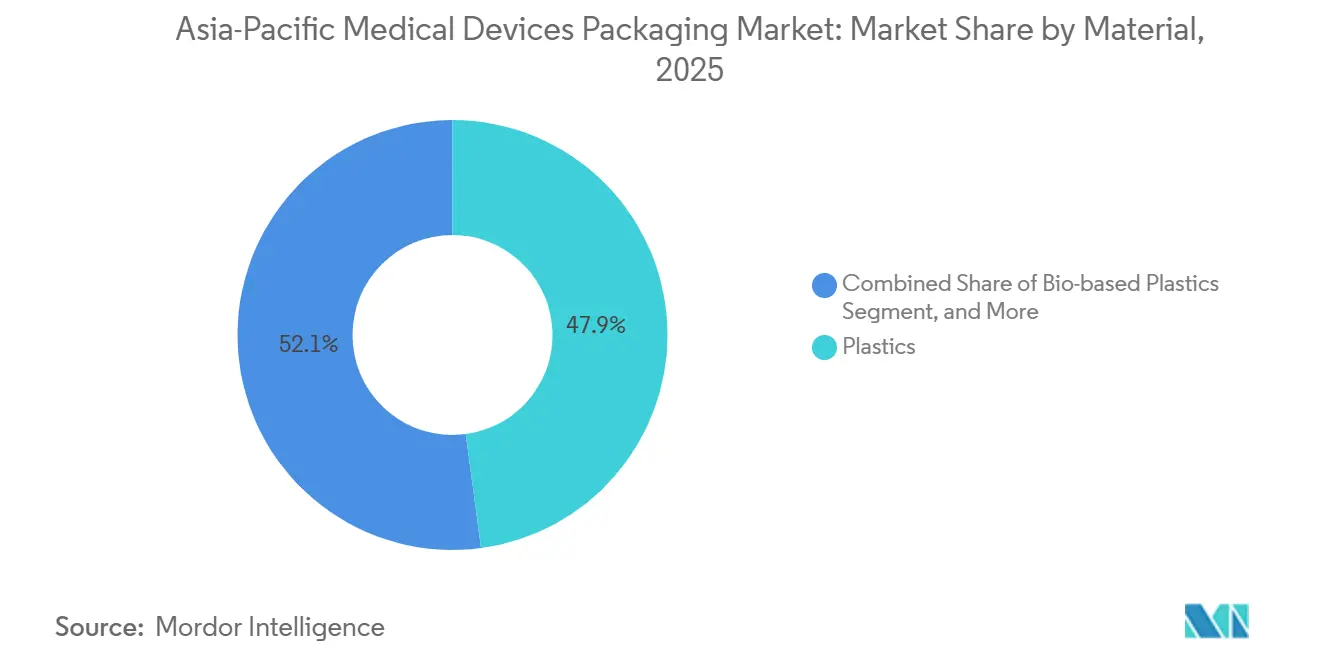

- Por material, los plásticos lideraron con una participación de ingresos del 47,88% en 2025, mientras que los plásticos de base biológica están proyectados para crecer a una CAGR del 7,74% hasta 2031.

- Por tipo de producto, las bolsas y sacos representaron el 31,36% de la participación del mercado de envases para dispositivos médicos en Asia-Pacífico en 2025, mientras que se prevé que los envases tipo blíster registren una CAGR del 7,72% para 2031.

- Por aplicación, los envases estériles representaron el 56,32% del mercado de envases para dispositivos médicos en Asia-Pacífico en 2025, y los sistemas activos/inteligentes avanzan a una CAGR del 7,29% hasta 2031.

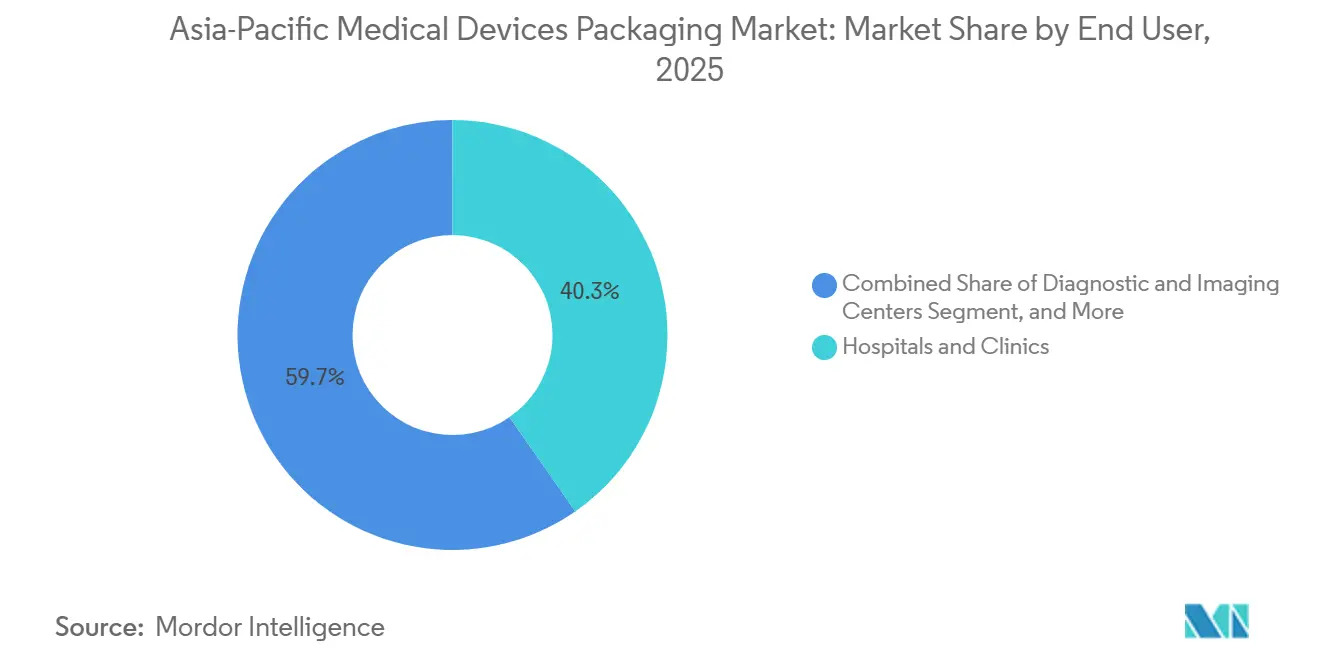

- Por usuario final, los hospitales y clínicas concentraron el 40,33% del gasto en 2025, mientras que se proyecta que la atención médica domiciliaria se expanda al 7,43% hasta 2031.

- Por nivel de envase, el envase primario capturó el 59,12% de los ingresos en 2025, mientras que se proyecta que el envase secundario se expanda a una CAGR del 7,31% hasta 2031.

- Por geografía, China concentró el 34,77% de los ingresos en 2025, mientras que se espera que India registre la CAGR regional más alta del 7,93% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases para Dispositivos Médicos en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Centro de Fabricación de Dispositivos Médicos en Asia-Pacífico | +1.8% | China, India, Sudeste Asiático, Corea del Sur | Mediano plazo (2–4 años) |

| Creciente Demanda de Sistemas de Barrera Estéril | +1.5% | Japón, Australia, Corea del Sur, China | Corto plazo (≤ 2 años) |

| Aumento del Gasto en Salud y Envejecimiento Demográfico | +1.3% | Japón, Corea del Sur, Australia, China | Largo plazo (≥ 4 años) |

| Normas Regulatorias Estrictas que Exigen Envases a Prueba de Manipulación | +0.9% | ASEAN, India, China | Mediano plazo (2–4 años) |

| Auge de las Entregas de Comercio Electrónico Directo al Paciente | +0.7% | China urbana, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Integración de Sensores Inteligentes y Seguimiento Digital | +0.6% | Japón, Corea del Sur, Australia, China | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Centro de Fabricación de Dispositivos Médicos en Asia-Pacífico

Los fabricantes de dispositivos multinacionales aceleraron el gasto de capital en Malasia, Tailandia, Vietnam e India después de 2024 para mitigar el riesgo de dependencia de un solo país. La construcción de plantas de ensamblaje de Clase II y Clase III atrajo a los convertidores de envases hacia parques industriales adyacentes, permitiendo la entrega justo a tiempo de bandejas y bolsas estériles. El esquema de incentivos vinculados a la producción de India subsidia los costos de capital de las salas limpias, permitiendo a los proveedores alcanzar los estándares ISO 13485 sin cargas de deuda prohibitivas. La coubicación reduce la exposición al flete marítimo, disminuye el riesgo de inventario y acorta los ciclos de cambio de diseño, por lo que los convertidores ganan negocios por velocidad y no únicamente por precio. Los proveedores europeos y norteamericanos que dependen de las exportaciones enfrentan presión sobre los márgenes a menos que también inviertan localmente.

Creciente Demanda de Sistemas de Barrera Estéril

Los reguladores de toda Asia-Pacífico adoptaron ISO 11607-1:2019 e ISO 11607-2:2019, haciendo que los sistemas de barrera estéril validados sean innegociables para la mayoría de los dispositivos de Clase II y III.[1]Asociación de Naciones del Sudeste Asiático, "Iniciativas de Armonización Regulatoria de Dispositivos Médicos," asean.org Los hospitales rechazan los envíos que carecen de documentación sobre el rendimiento de la barrera microbiana, impulsando los formatos estériles por encima de la mitad del volumen regional. Aunque el óxido de etileno sigue siendo el esterilizante dominante, la esterilización gamma y por haz de electrones ganó terreno donde las agencias ambientales limitaron las emisiones de óxido de etileno. Los fabricantes de películas introdujeron grados de polietileno y polipropileno con mayor estabilidad a la radiación, evitando la fragilidad de los sellos y la formación de extractables. Los convertidores con laboratorios internos de resistencia al pelado y porosidad disfrutan de una ventaja técnica porque los competidores de bajo costo no pueden financiar equipos de validación.

Aumento del Gasto en Salud y Envejecimiento Demográfico

Las economías de altos ingresos como Japón, Australia y Corea del Sur destinaron más del 8% del PIB a servicios de salud en 2025.[2]Organización Central de Control de Estándares de Medicamentos, "Directrices de Envases a Prueba de Manipulación para Dispositivos Médicos," cdsco.gov.in Con el 30% de la población de Japón ya mayor de 65 años, la demanda se disparó para dispositivos de uso doméstico envasados en bolsas de fácil apertura y cartones con letra grande. La creciente clase media de China adquirió dispositivos de diagnóstico portátiles que requieren envases a prueba de manipulación para disuadir las falsificaciones. Las aseguradoras favorecen la atención ambulatoria para liberar camas hospitalarias, por lo que los dispositivos para enfermedades crónicas se envían directamente a los domicilios, impulsando los volúmenes de envases estériles de un solo uso. Los equipos de adquisiciones califican cada vez más a los proveedores en función del costo total de propiedad, que ahora incluye las tarifas de eliminación de residuos, convirtiendo los envases ligeros o reciclables en un diferenciador estratégico.

Normas Regulatorias Estrictas que Exigen Envases a Prueba de Manipulación

La falsificación desencadenó mandatos de serialización en China y normas de sellos a prueba de manipulación en India para 2025.[3]Organización Central de Control de Estándares de Medicamentos, "Directrices de Envases a Prueba de Manipulación para Dispositivos Médicos," cdsco.gov.in Los reguladores están armonizando los códigos de dispositivos, pero la implementación difiere según el país, lo que genera complejidad en el cumplimiento normativo. Los convertidores invirtieron en etiquetas holográficas, sellos rompibles e impresoras de códigos de barras para permitir a los fabricantes de equipos originales rastrear unidades a través de las fronteras. Los proveedores más grandes con sistemas empresariales que alimentan las bases de datos nacionales ganan participación porque las empresas más pequeñas tienen dificultades con la integración de TI. Aunque las características adicionales de envasado elevan los costos por unidad, los fabricantes de equipos originales los absorben para evitar reclamaciones de garantía y daños a la reputación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Resinas Poliméricas | -1.2% | Global, aguda en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Presión de Reducción de Costos por parte de los Fabricantes de Equipos Originales de Dispositivos | -0.9% | China, India, Sudeste Asiático | Mediano plazo (2–4 años) |

| Infraestructura de Reciclaje Débil para Envases de Múltiples Materiales | -0.5% | ASEAN, India, parcialmente Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Retrasos en la Armonización ISO-11607 de la ASEAN | -0.4% | Comercio transfronterizo del Sudeste Asiático | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Resinas Poliméricas

Las fluctuaciones del precio del petróleo crudo y las interrupciones en el suministro de nafta elevaron los precios al contado del polietileno y el polipropileno entre 2024 y 2026. Los convertidores con contratos de precio fijo anual experimentaron compresión de márgenes, especialmente en el Sudeste Asiático dependiente de importaciones. Algunas empresas probaron el polietileno de base de caña de azúcar para protegerse de los shocks petroquímicos, pero las bioresinas aún cuestan entre un 20 y un 30% más que los grados de origen fósil. La resina virgen sigue siendo obligatoria para los envases estériles primarios, por lo que las mezclas recicladas aparecen principalmente en los cartones exteriores. El abastecimiento dual entre regiones mitiga el riesgo de suministro, pero añade complejidad a las auditorías de calificación de los fabricantes de equipos originales.

Presión de Reducción de Costos por parte de los Fabricantes de Equipos Originales de Dispositivos

Los hospitales limitan los reembolsos, por lo que los fabricantes de equipos originales exigen reducciones de precios del 3 al 5% anual a los proveedores. Los convertidores responden con manufactura esbelta, mantenimiento predictivo y paneles de control de tasas de desperdicio, aunque la inflación en las resinas a menudo elimina las ganancias. La escala importa: las empresas más grandes agrupan la adquisición de resinas y centralizan los servicios de diseño, mientras que los convertidores pequeños se convierten en objetivos de adquisición. La presión ralentiza la adopción de características de valor agregado como las etiquetas RFID, a menos que sean requeridas por regulación o estén incluidas en dispositivos premium donde el retorno sobre la inversión en seguridad del paciente es claro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Polímeros de Base Biológica Ganan Terreno

Los plásticos representaron el 47,88% de los ingresos en 2025, subrayando el dominio del polietileno, el polipropileno y las películas de PET en bolsas estériles y bandejas termoformadas. Se proyecta que el tamaño del mercado de envases para dispositivos médicos en Asia-Pacífico para plásticos de base biológica crezca a una CAGR del 7,74% hasta 2031, a medida que los cuadros de evaluación de los hospitales elevan las métricas de sostenibilidad. Los primeros adoptantes mezclan polietileno derivado de la caña de azúcar en películas multicapa, manteniendo la integridad del sello mientras reducen la huella de carbono fósil. El cartón sigue siendo común en los cartones secundarios porque imprime bien y se recicla ampliamente, aunque la humedad limita su función en las barreras primarias. La lámina de aluminio y los laminados compuestos protegen los implantes sensibles al oxígeno, pero plantean desafíos de reciclaje, un problema que probablemente se intensificará a medida que las tarifas de responsabilidad extendida del productor se extiendan por toda Asia-Pacífico.

Los proveedores con carteras de bioresinas validadas ganan especificaciones más rápidamente porque los fabricantes de equipos originales evitan el costo de recalificar sistemas de envasado completos. El vidrio sigue dominando los formatos de jeringas precargadas y viales, pero el copolímero de olefina cíclica está emergiendo para aplicaciones sensibles a la rotura. Las películas multicapa que combinan polietileno para sellabilidad, PET para resistencia a la perforación y aluminio para control de barrera satisfacen las pruebas de rendimiento ISO 11607, aunque complican la separación de materiales en la cadena de valor. Los reguladores están señalando una preferencia por soluciones de un solo material, dando ventaja a los convertidores que invierten en estructuras reciclables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Bolsas Dominan, los Formatos Inteligentes de Blíster se Aceleran

Las bolsas y sacos generaron el 31,36% de los ingresos por tipo de producto en 2025, reflejando su versatilidad en dispositivos ortopédicos, cardiovasculares y de diagnóstico. Las bandejas termoformadas rígidas protegen endoscopios e implantes delicados, mientras que los cartones permiten el apilamiento en estantes y la creación de marca en los canales de farmacia minorista. El mercado de envases para dispositivos médicos en Asia-Pacífico verá crecer los formatos de envases tipo blíster a una CAGR del 7,72%, liderado por sobres absorbedores de oxígeno y etiquetas con RFID integrado que validan el cumplimiento de la cadena de frío. Los compradores hospitalarios valoran los indicadores de tiempo-temperatura que cambian de color cuando los envíos superan los umbrales preestablecidos, permitiendo al personal de sala poner en cuarentena los lotes sospechosos de inmediato.

La adopción de componentes inteligentes sigue concentrada en Japón, Corea del Sur y Australia, donde los marcos de reembolso compensan los mayores costos de materiales. En China e India, los fabricantes de equipos originales restringen el uso de sensores a biológicos de alto valor o implantes cardíacos donde el riesgo de retiro del mercado es elevado. Los convertidores que combinan paneles de software con sensores de envasado están creando flujos de ingresos por servicios, aunque la fragmentación de los estándares de datos entre los reguladores nacionales aún limita la escalabilidad transfronteriza.

Por Aplicación: El Envasado Estéril Lidera, los Sistemas Activos Emergen

Los formatos estériles representaron el 56,32% de los ingresos por aplicación en 2025 y anclan el mercado de envases para dispositivos médicos en Asia-Pacífico, ya que la mayoría de los dispositivos de Clase II y III deben llegar libres de contaminación. Los envases no estériles, que cubren tensiómetros y estetoscopios, adoptan cada vez más sellos a prueba de manipulación tras incidentes de falsificación en canales de comercio electrónico urbano. Los sistemas activos e inteligentes avanzarán a una CAGR del 7,29% hasta 2031, a medida que los comités de control de infecciones exigen evidencia documentada de que la integridad de la barrera sobrevivió al transporte. Los absorbedores de oxígeno y las capas de desecante ahora vienen presellados dentro de las bolsas, eliminando la inserción manual que antes ralentizaba las velocidades de línea.

Los elementos de seguimiento digital como los chips NFC permiten a los fabricantes de equipos originales capturar datos poscomercialización, incluidos los recuentos de caídas y las curvas de temperatura, que alimentan el análisis de fiabilidad. Reguladores como la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón fomentan la serialización, dando un impulso adicional a los diseños de envasado electrónico híbrido. El costo sigue siendo un obstáculo; por lo tanto, los proveedores priorizan segmentos de alto margen como los dispositivos de ritmo cardíaco, los reactivos de diagnóstico y los inyectables biológicos para los lanzamientos iniciales.

Por Usuario Final: Los Hospitales Anclan la Demanda, la Atención Médica Domiciliaria se Dispara

Los hospitales y clínicas concentraron el 40,33% de los ingresos de 2025, impulsados por compras masivas de kits de procedimientos estériles y bandejas quirúrgicas. Los contratos de adquisición agrupan métricas de rendimiento de envasado, tarifas de eliminación de residuos y tiempos de respuesta de los proveedores, empujando a los convertidores a adoptar modelos de costeo del ciclo de vida. Los centros de diagnóstico e imagen especifican laminados de barrera de luz para proteger los agentes de contraste y los cartuchos de reactivos, promoviendo la innovación en películas de PET pigmentado. La demanda de atención médica domiciliaria crecerá a una CAGR del 7,43%, impulsada por el envejecimiento de las poblaciones de Japón, Corea del Sur y Australia que gestionan enfermedades crónicas fuera de los hospitales.

El envasado debe ser fácil de usar para los usuarios finales de edad avanzada, por lo que las bolsas de apertura por pelado incluyen muescas táctiles e instrucciones en letra grande. Las organizaciones de fabricación por contrato y esterilización emergen como compradores influyentes porque las empresas emergentes externalizan el ensamblaje y la esterilización, encargando envases validados en rollos de alto volumen. La Organización Mundial de la Salud proyecta que el grupo de 65 años y más superará el 25% de la población en varios mercados de Asia-Pacífico para 2030. El envasado de estos dispositivos incorpora cada vez más gráficos instructivos y etiquetado codificado por colores para reducir los errores del usuario, mejorando la seguridad del paciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Envase: El Primario Domina, el Secundario Gana Participación

Los envases primarios, incluidas bolsas, bandejas y blísteres, capturaron el 59,12% de los ingresos en 2025. El cumplimiento de ISO 11607 los convierte en el núcleo técnico de cualquier sistema de barrera estéril. Los envases secundarios crecerán a una CAGR del 7,31% a medida que los canales de comercio electrónico multiplican los envíos de paquetes individuales, requiriendo cartones exteriores a prueba de manipulación, amortiguación en las esquinas y códigos QR para la autenticación en la puerta. El mercado de envases para dispositivos médicos en Asia-Pacífico para palés terciarios es modesto pero creciente, ya que el film estirable con RFID habilitado ayuda a los operadores logísticos terceros a rastrear devoluciones y retiros del mercado.

Los convertidores que ofrecen paquetes integrados primario-secundario ayudan a los fabricantes de equipos originales a evitar conflictos de compatibilidad y reducir los ciclos de validación. Las consideraciones de marca ahora importan porque los pacientes desempaquetan los productos en casa; los equipos de diseño gráfico colaboran con los ingenieros de envasado para equilibrar la esterilidad clínica con la estética del consumidor. Los proyectos piloto de etiquetas inteligentes en cartones exteriores permiten a los cuidadores escanear los códigos de lote con teléfonos inteligentes, cerrando los bucles de datos sobre excursiones de temperatura o retrasos en la entrega.

Análisis Geográfico

China lideró con una participación de ingresos del 34,77% en 2025, gracias a los clústeres verticalmente integrados en Guangdong y Jiangsu, donde el moldeo, el termoformado y la esterilización con óxido de etileno coexisten en parques únicos. Las normas de la Administración Nacional de Productos Médicos ampliaron la serialización a más clases de dispositivos en 2025, impulsando la demanda de etiquetas listas para códigos de barras e integraciones empresariales. Si bien los fabricantes de equipos originales extranjeros diversifican el abastecimiento, el consumo interno de dispositivos de diagnóstico portátiles y terapéuticos de uso doméstico mantiene los volúmenes robustos, sosteniendo la demanda local de cartones a prueba de manipulación y bolsas validadas.

India está preparada para el crecimiento más rápido con una CAGR del 7,93% hasta 2031. Los incentivos vinculados a la producción reembolsan hasta el 25% del gasto de capital en salas limpias, atrayendo a los convertidores a coubicarse con plantas de dispositivos en Hyderabad, Ahmedabad y Bengaluru. La orden de 2025 de la Organización Central de Control de Estándares de Medicamentos que exige envases a prueba de manipulación para dispositivos de Clase C y D acelera la inversión en líneas de etiquetado holográfico. La sensibilidad al precio sigue siendo intensa, por lo que los convertidores se apoyan en la automatización y los diseños de celdas esbeltas para cumplir los objetivos de costo de los fabricantes de equipos originales mientras alcanzan las métricas ISO 13485.

El mercado de Japón, aunque menor en valor absoluto, establece referencias tecnológicas. La Agencia de Productos Farmacéuticos y Dispositivos Médicos mandató el cumplimiento del seguimiento y rastreo antes que muchos de sus pares, dando a los proveedores de etiquetas inteligentes un campo de pruebas. Corea del Sur y Australia reflejan los desafíos demográficos y el rigor regulatorio de Japón, particularmente en biológicos de cadena de frío. La Administración de Bienes Terapéuticos de Australia alineó completamente los requisitos de envasado con ISO 11607 en 2025, simplificando el cumplimiento multinacional para los proveedores. Naciones del resto de Asia-Pacífico como Tailandia y Vietnam se benefician de las clínicas de turismo médico y los pactos comerciales regionales que reducen los aranceles sobre los insumos de envasado, impulsando inversiones en nuevas líneas de bolsas y bandejas.

Panorama Competitivo

El mercado de envases para dispositivos médicos en Asia-Pacífico presenta una fragmentación moderada. Los grandes actores globales como Amcor, Sonoco y Sealed Air operan salas limpias con certificación ISO-14644 en China, Malasia y Australia, aprovechando la adquisición global de resinas y la inspección automatizada. Los especialistas regionales como SteriPack, Technipaq y Oliver Healthcare se diferencian por prototipos de entrega rápida y tiradas especiales de bajo volumen que los gigantes globales a menudo rechazan. Las políticas de abastecimiento dual adoptadas por los fabricantes de equipos originales después de 2024 distribuyen el volumen entre un multinacional de primer nivel y un respaldo regional, diluyendo el riesgo de proveedor único.

Los movimientos estratégicos se centran en materiales sostenibles, patentes de envasado activo y trazabilidad digital. Amcor invirtió USD 50 millones en Suzhou durante 2026 para añadir termoformado y validación interna, posicionándose para las reubicaciones desde la costa de China hacia centros del interior. Sonoco adquirió un convertidor malayo en 2025, obteniendo acceso inmediato a las organizaciones de manufactura por contrato y esterilización del Sudeste Asiático. Sealed Air lanzó película de polietileno de base de caña de azúcar en 2025 en Australia, apostando a que las primas de las bioresinas se reducirán a medida que aumente la escala.

Los competidores de nivel medio persiguen la certificación ISO 13485 como entrada a los formatos estériles de mayor margen. Las fusiones y adquisiciones se han acelerado porque las empresas pequeñas no pueden absorber los costos de validación ni las actualizaciones de TI empresarial necesarias para la serialización. Las solicitudes de patentes en películas con sensores integrados por parte de 3M y DuPont insinúan una competencia futura que trasciende las guerras de precios de laminados básicos. Los proveedores ganadores combinarán capacidad de sala limpia, laboratorios de pruebas e integración de datos, traduciendo las ventajas técnicas en acuerdos de suministro plurianuales.

Líderes del Sector de Envases para Dispositivos Médicos en Asia-Pacífico

Amcor Plc

DuPont de Nemours, Inc.

Sonoco Products Company

Oliver Healthcare Packaging

West Pharmaceutical Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Amcor comprometió USD 50 millones para expandir su planta de envasado médico en Suzhou, China, añadiendo termoformado, detección automatizada de microporos y capacidad de sala limpia ISO 14644.

- Noviembre de 2025: Sonoco adquirió un convertidor de envasado estéril con sede en Malasia, fortaleciendo su presencia en los clústeres de dispositivos del Sudeste Asiático.

- Septiembre de 2025: Gerresheimer inauguró una línea de viales de vidrio de USD 40 millones en Pune, India, orientada a jeringas precargadas de vacunas con inspección automatizada de defectos cosméticos.

- Julio de 2025: West Pharmaceutical Services se asoció con un fabricante de equipos originales japonés para codesarrollar envases inteligentes con NFC habilitado para el cumplimiento de la cadena de frío, con el objetivo de comercializarlos a mediados de 2026.

Alcance del Informe del Mercado de Envases para Dispositivos Médicos en Asia-Pacífico

El Informe del Mercado de Envases para Dispositivos Médicos en Asia-Pacífico está segmentado por Material (Plásticos, Papel y Cartón, Metales y Láminas, Vidrio, Plásticos de Base Biológica), Tipo de Producto (Bolsas y Sacos, Bandejas y Contenedores, Cajas y Cartones, Envases Tipo Blíster, Otros Tipos de Producto), Aplicación (Envasado Estéril, Envasado No Estéril, Envasado Activo/Inteligente), Usuario Final (Hospitales y Clínicas, Centros de Diagnóstico e Imagen, Atención Médica Domiciliaria, Organización de Manufactura por Contrato y Esterilización), Nivel de Envase (Primario, Secundario, Terciario) y Geografía (China, Japón, India, Corea del Sur, Australia, Resto de Asia-Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plásticos |

| Papel y Cartón |

| Metales y Láminas |

| Vidrio |

| Plásticos de Base Biológica |

| Bolsas y Sacos |

| Bandejas y Contenedores |

| Cajas y Cartones |

| Envases Tipo Blíster |

| Otros Tipos de Producto |

| Envasado Estéril |

| Envasado No Estéril |

| Envasado Activo / Inteligente |

| Hospitales y Clínicas |

| Centros de Diagnóstico e Imagen |

| Atención Médica Domiciliaria |

| Organización de Manufactura por Contrato y Esterilización |

| Primario |

| Secundario |

| Terciario |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia |

| Resto de Asia-Pacífico |

| Por Material | Plásticos |

| Papel y Cartón | |

| Metales y Láminas | |

| Vidrio | |

| Plásticos de Base Biológica | |

| Por Tipo de Producto | Bolsas y Sacos |

| Bandejas y Contenedores | |

| Cajas y Cartones | |

| Envases Tipo Blíster | |

| Otros Tipos de Producto | |

| Por Aplicación | Envasado Estéril |

| Envasado No Estéril | |

| Envasado Activo / Inteligente | |

| Por Usuario Final | Hospitales y Clínicas |

| Centros de Diagnóstico e Imagen | |

| Atención Médica Domiciliaria | |

| Organización de Manufactura por Contrato y Esterilización | |

| Por Nivel de Envase | Primario |

| Secundario | |

| Terciario | |

| Por País | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de envases para dispositivos médicos en Asia-Pacífico en 2031?

Se prevé que alcance USD 20,98 mil millones en 2031, creciendo a una CAGR del 6,79% desde 2026.

¿Qué segmento de material se expande más rápidamente?

Se proyecta que los plásticos de base biológica crecerán al 7,74% a medida que los hospitales priorizan los envases de bajo contenido de carbono.

¿Por qué los formatos de envases activos e inteligentes están ganando terreno?

Los hospitales requieren datos en tiempo real sobre esterilidad y cadena de frío, por lo que las etiquetas RFID y los sobres absorbedores de oxígeno se especifican ahora para dispositivos de alto valor.

¿Qué impulsa el desempeño superior de India en crecimiento?

Los incentivos vinculados a la producción, los mandatos de envases a prueba de manipulación y la diversificación de fabricantes de equipos originales multinacionales elevan la CAGR de India al 7,93% hasta 2031.

¿Cómo afrontan los convertidores la volatilidad en los precios de las resinas?

Adoptan el abastecimiento dual, prueban el polietileno de base de caña de azúcar y negocian contratos indexados para proteger los márgenes.

¿Qué capacidades diferencian a los principales proveedores de envases?

Las salas limpias con certificación ISO 13485, la validación interna de barreras estériles y los sistemas de TI empresarial que alimentan las bases de datos nacionales de serialización otorgan una ventaja decisiva.

Última actualización de la página el: