Tamaño y Participación del Mercado de Envases Farmacéuticos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

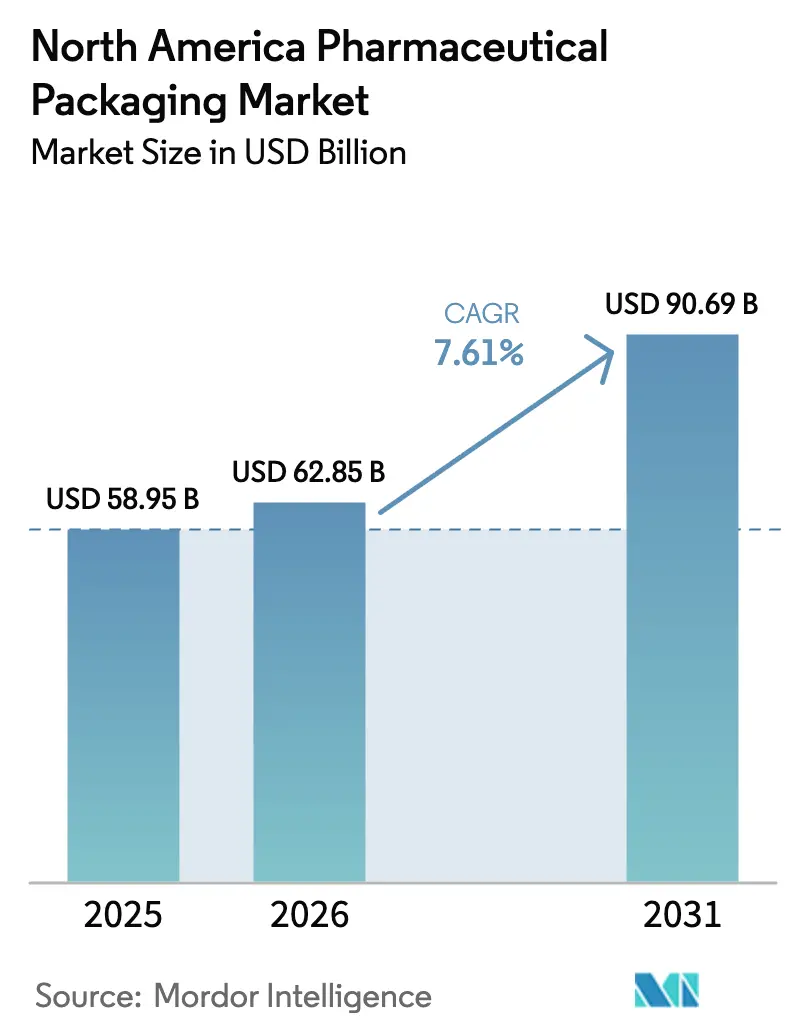

| Tamaño del mercado en el año base (2025) | 58.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 62.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Farmacéuticos de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de envases farmacéuticos de América del Norte crezca de USD 58.950 millones en 2025 a USD 62.850 millones en 2026, y se prevé que alcance USD 90.690 millones en 2031 a una CAGR del 7,61% durante el período 2026-2031. Esta trayectoria de crecimiento está respaldada por el aumento de las aprobaciones de biológicos, la plena aplicación de las normas de serialización de Estados Unidos y la innovación en sistemas de administración centrados en el paciente. La integridad de los envases primarios, el rastreo y seguimiento digital y las iniciativas de ecodiseño están convergiendo, lo que impulsa el gasto de capital en materiales de alto rendimiento y tecnologías de inspección. Los desarrolladores de medicamentos biológicos están priorizando jeringas precargadas y cartuchos que mitigan la agregación de proteínas, mientras que los mandatos de responsabilidad extendida del productor a nivel estatal están orientando a los convertidores hacia formatos de monomaterial reciclable. Los envasadores por contrato están ampliando las líneas de ensamblaje de cadena de frío y las salas limpias para capturar la demanda de externalización, y la relocalización en México está acortando los plazos de entrega ascendentes para los centros de distribución en Estados Unidos.

Conclusiones Clave del Informe

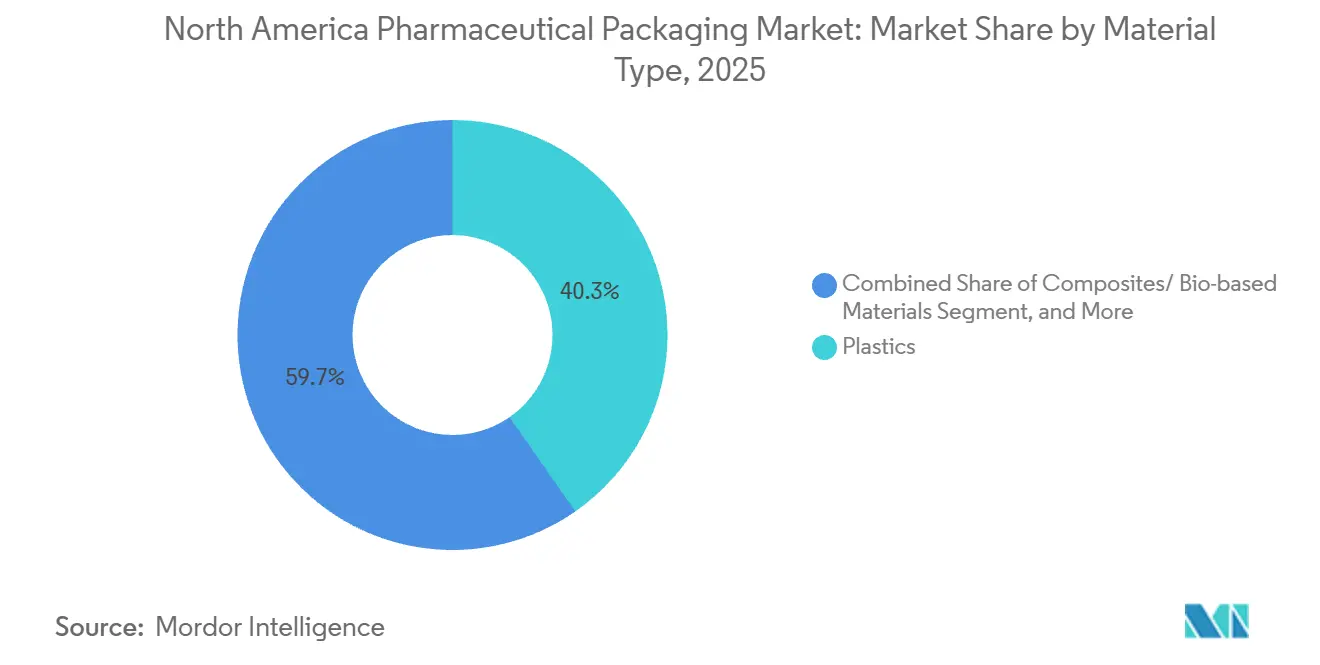

- Por tipo de material, los plásticos representaron el 40,32% de la participación del mercado de envases farmacéuticos de América del Norte en 2025, mientras que los compuestos y los grados de base biológica están previstos para expandirse a una CAGR del 9,21% hasta 2031.

- Por tipo de producto, las botellas lideraron con el 22,43% de la participación del mercado de envases farmacéuticos de América del Norte en 2025, mientras que se proyecta que las bolsas y sacos crezcan a una CAGR del 8,54% hasta 2031.

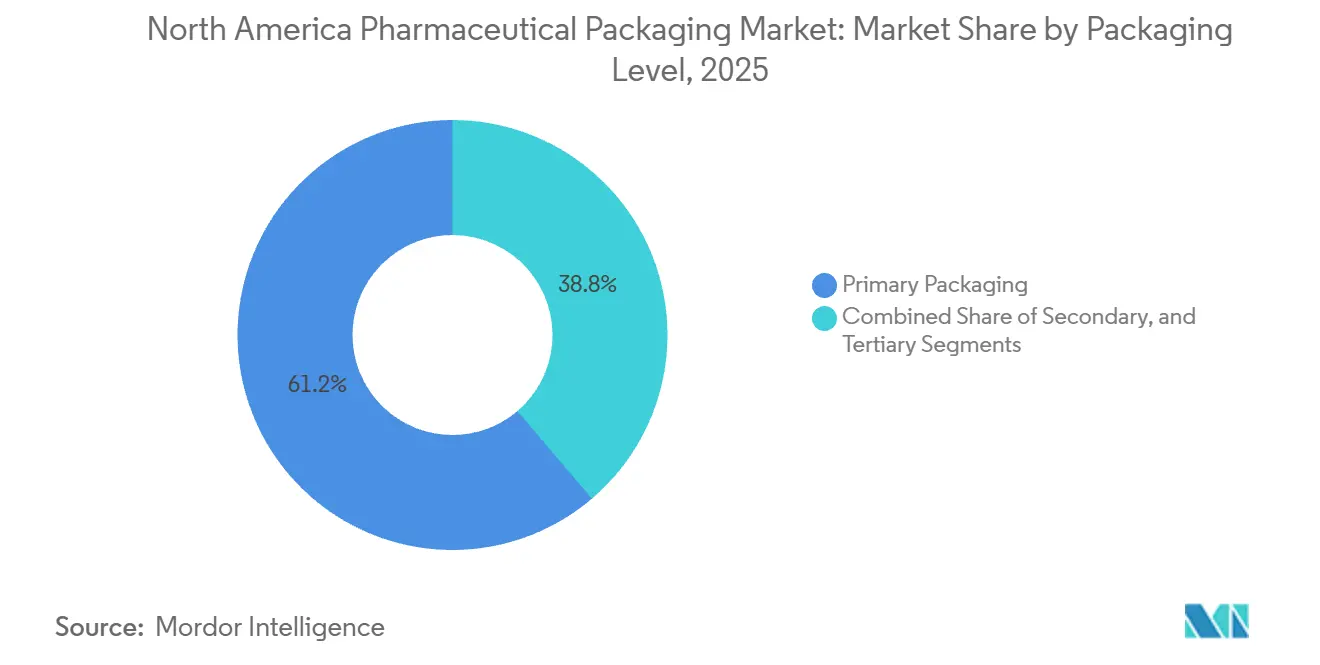

- Por nivel de envasado, los formatos primarios representaron el 61,23% de la participación del mercado de envases farmacéuticos de América del Norte en 2025 y se prevé que aumenten a una CAGR del 8,21% hasta 2031.

- Por usuario final, las organizaciones de envasado por contrato avanzan a una CAGR del 9,11% entre 2026 y 2031, superando al segmento de empresas de fabricación farmacéutica, que representó una participación del 49,98% en 2025.

- Por geografía, Estados Unidos representó el 78,08% de la participación de mercado en 2025, mientras que se espera que México registre la CAGR más rápida del 8,47% hasta 2031, impulsada por inversiones de relocalización y aprobaciones regulatorias simplificadas.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Envases Farmacéuticos de América del Norte*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de Biológicos que Requieren Sistemas Especializados de Cierre de Envases | +1.8% | Estados Unidos y Canadá, emergente en México | Mediano plazo (2-4 años) |

| Regulaciones Estrictas contra la Falsificación que Estimulan el Rastreo y Seguimiento Avanzado | +1.5% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Aumento de la Atención Domiciliaria que Impulsa la Demanda de Formatos de Administración Amigables para el Paciente | +1.3% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Adopción Creciente de Soluciones de Blíster Inteligente | +1.1% | Estados Unidos, proyectos piloto en Canadá | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Cadena de Frío para Medicamentos Sensibles a la Temperatura | +0.9% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Transición hacia Materiales de Envasado Sostenibles y Reciclables en Farmacia | +0.7% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de Biológicos que Requieren Sistemas Especializados de Cierre de Envases

Los biológicos representaron casi el 30% de las aprobaciones de la FDA en 2025, y cada molécula exige tapones elastoméricos rigurosamente validados, recubrimientos de barrera y pruebas de integridad deterministas que previenen la entrada de oxígeno y la migración de partículas. Las jeringas precargadas y los cartuchos dominan las terapias de anticuerpos monoclonales y GLP-1 de autoadministración, lo que llevó a West Pharmaceutical Services a acelerar las líneas de producción NovaPure en Carolina del Norte para satisfacer el crecimiento de pedidos de dos dígitos.[1]West Pharmaceutical Services, "Informe Anual 2025", westpharma.com Los propietarios de medicamentos están dispuestos a pagar precios premium por componentes que reducen el riesgo de rechazo de lotes, y solicitan inspecciones con helio y láser que simulan la vibración del transporte en condiciones reales. La migración de viales a dispositivos listos para inyectar acorta los ciclos de llenado y acabado y reduce los pasos de preparación por parte del personal de enfermería, lo que hace que los cierres de alto valor sean fundamentales para los resultados terapéuticos. Como resultado, los proveedores de envases primarios que ubican laboratorios técnicos cerca de las plantas de biológicos están ganando contratos de suministro plurianuales.

Regulaciones Estrictas contra la Falsificación que Estimulan el Rastreo y Seguimiento Avanzado

La plena aplicación de la DSCSA en noviembre de 2024 exigió que cada envase de prescripción enviado en Estados Unidos llevara un código 2D único, y las cartas de advertencia de la FDA emitidas en 2025 presionaron a los mayoristas para verificar los números de serie a nivel de unidad. Los propietarios de marcas instalaron sistemas de visión de alta velocidad capaces de autenticar 400 envases por minuto, mientras que los envasadores por contrato integraron software de agregación con suites de planificación de recursos empresariales para suministrar datos de cumplimiento a los socios comerciales. Las etiquetas habilitadas con NFC y los sellos a prueba de manipulaciones permiten ahora a los farmacéuticos y pacientes autenticar medicamentos con un teléfono inteligente, reduciendo la desviación y la infiltración del mercado gris. Aunque la serialización eleva los costos por unidad hasta 12 centavos, los patrocinadores farmacéuticos lo consideran el precio del acceso al mercado. El efecto descendente es un gasto de capital sostenido en prensas digitales, impresión de datos variables y paneles de trazabilidad alojados en la nube.

Aumento de la Atención Domiciliaria que Impulsa la Demanda de Formatos de Administración Amigables para el Paciente

Los gastos en atención domiciliaria en Estados Unidos ascendieron a USD 135.000 millones en 2025, ya que las aseguradoras ampliaron el reembolso de biológicos autoinyectables, desplazando las prioridades de envasado hacia dispositivos que los adultos mayores con destreza limitada puedan usar de forma segura. Las cadenas de farmacias adoptaron líneas de envasado en blíster automatizadas para producir tarjetas de adherencia basadas en calendario, y AptarGroup lanzó un inhalador de polvo seco con señales táctiles y audibles de confirmación de dosis. La guía actualizada de factores humanos de la FDA exige estudios de usabilidad con pacientes, elevando el envasado a una consideración clínica en lugar de un elemento secundario de adquisición. Los proveedores que incorporan codificación por colores, agarres de tacto suave y accionamiento con una sola mano están ganando preferencia entre los formuladores que buscan reducir los errores de dosificación. En consecuencia, la línea entre el dispositivo de administración de medicamentos y el envase se está difuminando, recompensando a las empresas que combinan el diseño industrial con la experiencia en cumplimiento regulatorio.

Adopción Creciente de Soluciones de Blíster Inteligente

Los blísteres inteligentes que utilizan chips de comunicación de campo cercano y sensores impresos proporcionan datos de adherencia en tiempo real a aplicaciones móviles, ayudando a los patrocinadores de ensayos a verificar el cumplimiento del protocolo y reducir las costosas abandonos.[2]Schreiner MediPharm, "Lanzamiento de la Plataforma Pharma-Cycle de Blíster Inteligente", schreiner-group.com La plataforma Pharma-Cycle 2025 de Schreiner MediPharm integra sensores de temperatura y humedad para garantizar la integridad de la cadena de frío para medicamentos especiales sensibles a las desviaciones. La adopción comercial sigue siendo limitada por una prima de 50-75 centavos por unidad y ecosistemas de aplicaciones fragmentados, aunque los primeros resultados muestran una mejor adherencia en pacientes con enfermedades crónicas. La FDA no ha formalizado normas de ciberseguridad o privacidad de datos para el envasado conectado, lo que crea una zona regulatoria gris, pero los patrocinadores consideran los envases digitales como un diferenciador competitivo para terapias de alto valor que requieren calendarios de dosificación precisos. A medida que los volúmenes de producción escalen, se espera que las curvas de costos disminuyan, lo que permitirá una implementación más amplia en farmacias minoristas.

Análisis del Impacto de las Restricciones del Mercado de Envases Farmacéuticos de América del Norte*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas de Plásticos de Grado Médico | -0.8% | Estados Unidos y Canadá, traslado a México | Corto plazo (≤ 2 años) |

| Ciclos Complejos de Aprobación Regulatoria para Nuevas Innovaciones en Envasado | -0.6% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Escrutinio Ambiental sobre Plásticos de Un Solo Uso que Genera Costoso Cumplimiento | -0.4% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro que Causan Restricciones de Capacidad | -0.3% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Plásticos de Grado Médico

Los precios de la resina de polietileno de alta densidad y polipropileno de grado médico aumentaron un 22% en el primer trimestre de 2025 tras paradas no planificadas en plantas petroquímicas a lo largo de la Costa del Golfo de Estados Unidos, comprimiendo los márgenes de los convertidores. Las declaraciones de fuerza mayor por parte de los proveedores de resina aumentaron un 40% interanual, lo que subraya la vulnerabilidad del suministro ante interrupciones relacionadas con el clima. Los contratos a largo plazo que fijan precios durante 12-24 meses, combinados con una capacidad de traslado limitada, están obligando a los convertidores a renegociar a mediano plazo o absorber la erosión de márgenes. Los mandatos de sostenibilidad amplifican la volatilidad porque la resina reciclada se comercializa con una prima del 15-20% y sufre de calidad inconsistente que requiere clasificación y lavado adicionales. Los proveedores están acelerando la diversificación de fuentes de materias primas y calificando proveedores alternativos para cubrir el riesgo, pero la incertidumbre de precios sigue siendo una amenaza inmediata para la rentabilidad en toda la cadena de valor.

Ciclos Complejos de Aprobación Regulatoria para Nuevas Innovaciones en Envasado

El 21 CFR Parte 211 de la FDA y la USP <661> requieren pruebas de extractables y lixiviables, estabilidad y biocompatibilidad que pueden extenderse de 18 a 24 meses, retrasando la comercialización de materiales innovadores. Los nuevos polietilenos de base biológica y las películas multicapa con recubrimientos de barrera carecen de orientación clara, lo que obliga a los propietarios de marcas a financiar pruebas redundantes para cada solicitud de medicamento. La guía provisional de 2024 sobre sistemas de cierre de envases no abordó los adhesivos de etiquetas inteligentes ni las tintas de impresión digital, lo que genera incertidumbre sobre los límites de migración aceptables.[3]Administración de Alimentos y Medicamentos de Estados Unidos, "Guía para la Industria: Sistemas de Cierre de Envases para el Envasado de Medicamentos y Biológicos para Uso Humano", fda.gov Como los patrocinadores de medicamentos priorizan la velocidad de comercialización, a menudo difieren las mejoras de sostenibilidad que podrían desencadenar una validación prolongada, lo que ralentiza la adopción de soluciones más ecológicas. Los convertidores con laboratorios de toxicología internos y bibliotecas de datos históricos pueden acortar los plazos de revisión, lo que convierte la fluidez regulatoria en un diferenciador estratégico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Envases Farmacéuticos de América del Norte

Por Tipo de Material:

Los Compuestos Ganan Terreno a Medida que se Intensifican los Mandatos de SostenibilidadSe proyecta que los compuestos y los grados de base biológica aumenten a una CAGR del 9,21% de 2026 a 2031, superando a los sustratos establecidos a medida que los convertidores cumplen con las obligaciones de responsabilidad extendida del productor en California, Colorado y Maine. Los plásticos dominaron el 40,32% de la participación del mercado de envases farmacéuticos de América del Norte en 2025, impulsados por botellas de polietileno de alta densidad y exprimidores de polietileno de baja densidad, aunque las fluctuaciones en los precios de la resina y los obstáculos del reciclaje pesan sobre los márgenes. El vidrio mantiene su posición en los formatos parenterales donde la inercia es primordial, pero el peso y el riesgo de rotura impulsan la exploración de viales de copolímero de olefina cíclica para biológicos de altísimo valor. Los tubos de metal para productos tópicos enfrentan la inflación del costo del aluminio, y las alternativas laminadas están ganando participación al ofrecer una barrera equivalente con menor peso en gramos.

Las cajas de cartón y los embalajes de cartón corrugado siguen siendo esenciales para el contenido secundario y terciario, aunque la sensibilidad a la humedad requiere recubrimientos de barrera para rutas húmedas. Amcor logró un 30% de contenido reciclado posconsumo en su cartera farmacéutica de América del Norte en 2025, mostrando el progreso técnico en la eliminación de contaminantes. El polietileno de base biológica obtenido de la caña de azúcar es prometedor, pero la materia prima limitada y una prima del 10-15% restringen su adopción. Los proveedores que avanzan más rápido en la certificación de nuevos compuestos bajo las directrices de la USP están posicionados para capturar las próximas licitaciones a medida que los propietarios de marcas cuantifican las emisiones de Alcance 3.

Por Tipo de Producto:

Los Formatos Flexibles Capturan Participación de los Envases RígidosSe prevé que las bolsas y sacos se expandan a una CAGR del 8,54% hasta 2031, ya que los fabricantes de medicamentos prefieren el contenido flexible que reduce el peso del material, admite la terapia de dosis unitaria e integra sellos a prueba de manipulaciones. Las botellas retuvieron el 22,43% de la participación del mercado de envases farmacéuticos de América del Norte en 2025, aunque los blísteres y los sobres están incursionando en las categorías de sólidos orales y productos de venta libre. Los viales y las ampollas siguen siendo indispensables para los inyectables, especialmente en la logística de cadena de frío, y los cartuchos precargados dominan las plataformas de autoinyectores para terapias GLP-1.

Las inversiones en líneas de blíster por parte de los envasadores por contrato superan ahora las 1.200 cavidades por minuto con serialización en línea, reduciendo el tiempo de procesamiento de lotes para materiales de ensayo. Los tubos sirven a productos oftálmicos y dérmicos, y las estructuras laminadas que aprovechan los reemplazos avanzados de papel de aluminio reducen la huella de carbono sin sacrificar la barrera. Los tapones y cierres deben cumplir con las ventanas de par resistente a niños y amigable para adultos mayores, lo que impulsa iteraciones de diseño que equilibran la seguridad con la accesibilidad. Las etiquetas han migrado del papel a las películas multicapa que albergan hologramas y tintas de cambio de color, creando complejidad en el reciclaje pero reforzando las estrategias de seguridad de los propietarios de marcas.

Por Nivel de Envasado:

Los Formatos Primarios Lideran por Imperativos Regulatorios y de SeguridadLos envases primarios representaron el 61,23% de la participación del mercado de envases farmacéuticos de América del Norte en 2025 y aumentarán a una CAGR del 8,21%, anclados por la esterilidad, el cumplimiento de extractables y lixiviables y las pruebas deterministas de integridad del cierre del envase. Las cajas secundarias proporcionan espacio para la marca y ahora llevan códigos serializados, transformándolas en activos de cumplimiento en lugar de centros de costos. Los sistemas de envío terciarios están evolucionando hacia cajas aisladas con seguimiento de temperatura que utilizan materiales de cambio de fase para mantener corredores de 2-8 °C durante rutas de varios días.

La guía de integridad de la FDA de 2024 fomenta simulaciones probabilísticas de vibración y compresión, impulsando a los proveedores a invertir en detectores de fugas de helio y equipos de ingreso de colorante. Algunos fabricantes de dispositivos eliminan el envasado secundario al incorporar protectores de aguja directamente en las jeringas precargadas, reduciendo el desperdicio de material y facilitando el ensamblaje automatizado. Mientras tanto, los códigos de agregación de serialización migran de las superficies secundarias a las primarias, difuminando aún más las distinciones tradicionales de nivel.

Por Industria de Usuario Final:

Los Envasadores por Contrato Superan a las Operaciones PropiasLas organizaciones de envasado por contrato están previstas para crecer a una CAGR del 9,11% entre 2026 y 2031, beneficiándose de la externalización por parte de los patrocinadores de medicamentos de la serialización, el ensamblaje de kits para ensayos clínicos y los llenados de biológicos de bajo volumen. Los fabricantes farmacéuticos aún controlaban el 49,98% de la participación del mercado de envases farmacéuticos de América del Norte en el mercado de genéricos de alto volumen en 2025, aunque el argumento económico para las actualizaciones internas se debilita a medida que se intensifican la complejidad de las moléculas y los requisitos de cadena de frío. Las farmacias minoristas e institucionales despliegan robótica para producir bolsas de dosis unitaria y tarjetas de calendario, agilizando la adherencia a la medicación.

Los hospitales pasan de viales a granel a kits de jeringas listos para administrar para aliviar la carga de trabajo del personal de enfermería y minimizar los errores de preparación aséptica. Los centros de atención a largo plazo adoptan bandejas de terapia preorganizadas que reducen los errores de clasificación de pastillas en regímenes de polifarmacia. La expansión de llenado-sellado-soplado de Catalent en 2025 destaca la ventaja competitiva que las tecnologías especializadas confieren a los actores por contrato, mientras que los convertidores regionales sin capacidades estériles corren el riesgo de convertirse en productos básicos.

Análisis Geográfico

Mercado de Envases Farmacéuticos de Estados Unidos

Estados Unidos generó el 78,08% de los ingresos de 2025, respaldado por el mayor mercado de medicamentos con receta del mundo, una infraestructura de cadena de frío madura y una sólida aplicación de la DSCSA. Los patrocinadores farmacéuticos invirtieron aproximadamente 1.200 millones de USD en 2025 en sistemas de visión para serialización y repositorios de seguimiento y rastreo, una ola de gasto que impulsó la demanda de cartones y etiquetas imprimibles digitalmente. Los mandatos de Responsabilidad Extendida del Productor en California, Colorado y Maine impulsan el rediseño hacia envases de material único que superan el reciclaje en acera. West Pharmaceutical Services amplió la capacidad de elastómeros en Pensilvania para suministrar componentes de cierre para GLP-1, lo que subraya el enfoque de Estados Unidos en los biológicos para la obesidad y la diabetes.

Mercado de Envases Farmacéuticos de México

México está preparado para una CAGR del 8,47% hasta 2031, a medida que los fabricantes de medicamentos multinacionales acercan la producción para mitigar aranceles y acortar los tiempos de entrega a los centros de distribución de Estados Unidos. La nueva planta de viales de Gerresheimer en Monterrey suministrará 500 millones de unidades anuales, aprovechando los salarios competitivos y la proximidad a los centros de distribución de Texas. Las enmiendas a la ley de salud de 2024 redujeron los ciclos de aprobación de la COFEPRIS de 18 meses a 12 meses, alineando los estándares locales con los requisitos de la FDA y acelerando la entrada al mercado de nuevos envases primarios. Los convertidores nacionales están transitando de cartones plegables secundarios a formatos prellenados de mayor margen, lo que eleva los requisitos de habilidades técnicas y estimula las empresas conjuntas con proveedores globales.

Mercado de Envases Farmacéuticos de Canadá

Canadá se expande en línea con el crecimiento poblacional y un compromiso federal de 2024 para ampliar la cobertura pública de medicamentos para la diabetes y los anticonceptivos, lo que impulsa los volúmenes de dispensación. Las normas de serialización de Health Canada vigentes desde 2025 exigen identificadores de unidad, pero otorgan períodos de gracia a las empresas más pequeñas, moderando los desembolsos de capital inmediatos. Una propuesta de prohibición federal de plásticos de un solo uso exime los envases farmacéuticos por razones de seguridad; sin embargo, las tarifas de Responsabilidad Extendida del Productor provinciales en Columbia Británica y Quebec añaden entre 2 y 4 centavos por envase, lo que impulsa a los propietarios de marcas a adoptar estructuras reciclables.

Panorama Competitivo

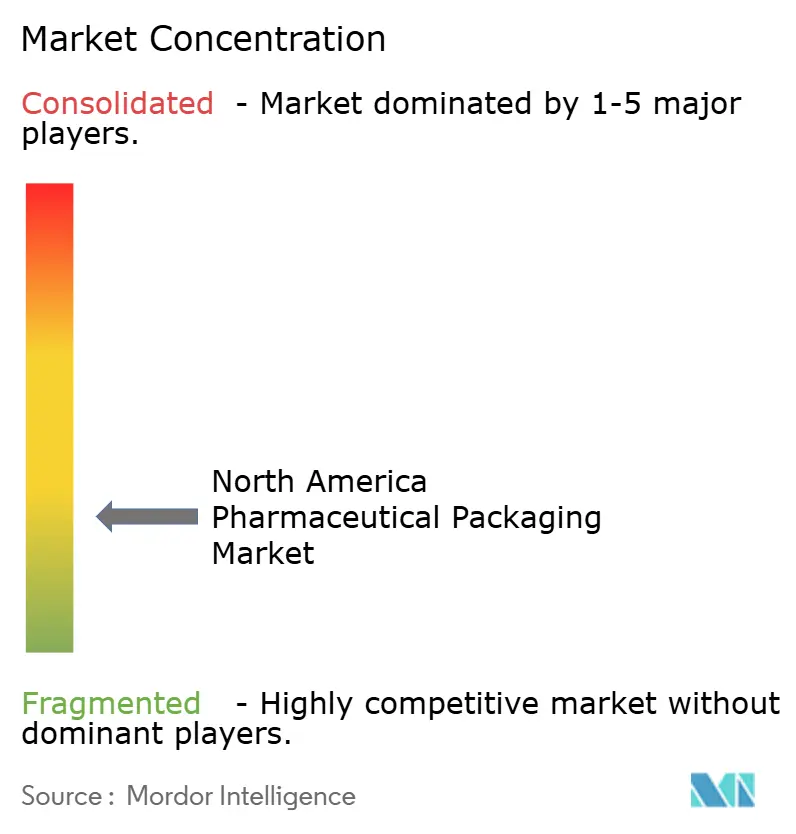

El mercado de envases farmacéuticos de América del Norte está fragmentado, con Amcor, West Pharmaceutical Services, Gerresheimer, AptarGroup y Schott representando aproximadamente el 35-40% de los ingresos de 2025, mientras que los convertidores regionales y los envasadores por contrato especializados se dividen el resto. Los actores de escala integran la impresión digital para la serialización bajo demanda, abren centros técnicos cerca de las plantas de los clientes y presentan patentes que cubren elastómeros de bajo extractable. Los convertidores regionales licencian software de rastreo y seguimiento de terceros para atender a los fabricantes por contrato locales que carecen del capital para soluciones propietarias, compitiendo en agilidad y servicio al cliente.

La sostenibilidad es un campo de batalla de espacio en blanco; los proveedores que califican resinas recicladas posconsumo para aplicaciones estériles o demuestran paridad de rendimiento de barrera con polímeros de base biológica pueden exigir primas de precio. Los participantes de salud digital que incorporan sensores en blísteres ofrecen herramientas de adherencia basadas en datos, aunque los altos costos unitarios y las normas de ciberseguridad inciertas moderan la adopción. La convergencia tecnológica está desplazando las preferencias de los compradores hacia proveedores que combinan la ciencia de materiales con el análisis de datos, lo que obliga a los convertidores tradicionales a invertir en integración de software y monitoreo de cadena de frío.

Los movimientos estratégicos recientes están reconfigurando las posiciones competitivas. West Pharmaceutical Services invirtió USD 95 millones para ampliar la capacidad de elastómeros NovaPure en Carolina del Norte, duplicando la producción de componentes de cierre para jeringas precargadas de GLP-1 y reduciendo los plazos de entrega en un 20%. Gerresheimer inauguró una planta de viales de vidrio de USD 180 millones en Monterrey que suministrará 500 millones de unidades anuales a sitios de llenado y acabado de biosimilares en proceso de relocalización. Amcor se asoció con Eastman Chemical Company para codesarrollar botellas de copoliéster Crystalyx con un 50% de contenido reciclado, señalando un modelo de alianza que combina la innovación en resinas con la escala del convertidor. La participación de USD 120 millones de Becton, Dickinson and Company en Sensile Medical asegura la tecnología de inyector corporal, posicionando a la empresa para competir en nichos de administración portátil de alto crecimiento. Estas inversiones subrayan un patrón de expansión de capacidad, colaboración vertical y convergencia de dispositivos que eleva las barreras de entrada para los convertidores más pequeños.

Líderes de la Industria de Envases Farmacéuticos de América del Norte

Amcor PLC

Winpak Ltd.

Sealed Air Corporation

Sonoco Products Company

Gerresheimer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Envases Farmacéuticos de América del Norte Cubiertas en este Informe

- Amcor plc

- West Pharmaceutical Services Inc.

- AptarGroup Inc.

- Gerresheimer AG

- Schott AG

- Becton, Dickinson and Company

- Cardinal Health Inc.

- Sealed Air Corporation

- Sonoco Products Company

- Alpha Packaging

- Catalent Inc.

- Winpak Ltd.

- Graham Packaging Company L.P.

- COMAR LLC

- Origin Pharma Packaging

- Rohrer Corporation

- Owens-Illinois Inc.

- Placon Corporation

- Neopac US Inc.

Leer el Análisis de las Empresas del Mercado de Envases Farmacéuticos de América del Norte

Desarrollo Reciente de la Industria en el Mercado de Envases Farmacéuticos de América del Norte

- Diciembre de 2025: Gerresheimer AG completó una instalación de viales de vidrio de USD 180 millones en Monterrey, México, con una capacidad anual de 500 millones de unidades dirigida a proveedores de biosimilares.

- Noviembre de 2025: West Pharmaceutical Services Inc. añadió 40.000 pies cuadrados de producción de elastómeros NovaPure en Carolina del Norte, un proyecto de USD 95 millones que reduce a la mitad el tiempo de procesamiento.

- Octubre de 2025: Amcor plc se asoció con Eastman Chemical Company para comercializar botellas y cierres de copoliéster Crystalyx con un 50% de contenido reciclado para un lanzamiento previsto en 2027.

- Septiembre de 2025: AptarGroup Inc. presentó un inhalador de polvo seco multidosis que incorpora contadores de dosis y retroalimentación táctil, aprobado por la FDA en agosto de 2025.

Alcance del Informe del Mercado de Envases Farmacéuticos de América del Norte

América del Norte es una de las regiones más grandes para la industria de envases farmacéuticos debido a su gran base de fabricación farmacéutica y la capacidad de introducir avances tecnológicos en el envasado farmacéutico. El estudio de mercado se centra en las tendencias que afectan a los mercados en los principales países, como Estados Unidos y Canadá. El estudio realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria.

El Informe del Mercado de Envases Farmacéuticos de América del Norte está segmentado por Tipo de Material (Plástico, Vidrio, Metal, Papel y Cartón, y Compuestos/Materiales de Base Biológica), Tipo de Producto (Botellas, Viales y Ampollas, Blísteres, Jeringas Precargadas y Cartuchos, Tubos, Tapones y Cierres, Bolsas y Sacos, Etiquetas y Otros Tipos de Producto), Nivel de Envasado (Primario, Secundario y Terciario), Industria de Usuario Final (Empresas de Fabricación Farmacéutica, Organizaciones de Envasado por Contrato, Farmacias Minoristas e Institucionales, Hospitales y Clínicas y Otras Industrias de Usuario Final) y País (Estados Unidos, Canadá y México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| Plástico | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | |

| Tereftalato de Polietileno (PET) | |

| Otros Plásticos | |

| Vidrio | |

| Metal | |

| Papel y Cartón | |

| Compuestos/Materiales de Base Biológica |

| Botellas |

| Viales y Ampollas |

| Blísteres |

| Jeringas Precargadas y Cartuchos |

| Tubos |

| Tapones y Cierres |

| Bolsas y Sacos |

| Etiquetas |

| Otros Tipos de Producto |

| Primario |

| Secundario |

| Terciario |

| Empresas de Fabricación Farmacéutica |

| Organizaciones de Envasado por Contrato |

| Farmacias Minoristas e Institucionales |

| Hospitales y Clínicas |

| Otras Industrias de Usuario Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Material | Plástico | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | ||

| Tereftalato de Polietileno (PET) | ||

| Otros Plásticos | ||

| Vidrio | ||

| Metal | ||

| Papel y Cartón | ||

| Compuestos/Materiales de Base Biológica | ||

| Por Tipo de Producto | Botellas | |

| Viales y Ampollas | ||

| Blísteres | ||

| Jeringas Precargadas y Cartuchos | ||

| Tubos | ||

| Tapones y Cierres | ||

| Bolsas y Sacos | ||

| Etiquetas | ||

| Otros Tipos de Producto | ||

| Por Nivel de Envasado | Primario | |

| Secundario | ||

| Terciario | ||

| Por Industria de Usuario Final | Empresas de Fabricación Farmacéutica | |

| Organizaciones de Envasado por Contrato | ||

| Farmacias Minoristas e Institucionales | ||

| Hospitales y Clínicas | ||

| Otras Industrias de Usuario Final | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases farmacéuticos de América del Norte?

El tamaño del mercado de envases farmacéuticos de América del Norte alcanzó USD 62.850 millones en 2026.

¿A qué velocidad se espera que crezca la demanda de envases farmacéuticos en América del Norte?

Se proyecta que el mercado registre una CAGR del 7,61% de 2026 a 2031.

¿Qué segmento de material se está expandiendo más rápidamente?

Se prevé que los compuestos y los materiales de base biológica aumenten a una CAGR del 9,21% debido a los mandatos de sostenibilidad.

¿Por qué las organizaciones de envasado por contrato están ganando participación?

Los patrocinadores de medicamentos están externalizando la serialización, el ensamblaje de cadena de frío y los llenados de biológicos de bajo volumen, impulsando una CAGR del 9,11% para los envasadores por contrato.

¿Qué factor convierte a México en la geografía de más rápido crecimiento?

Las inversiones de relocalización y los plazos regulatorios reducidos están impulsando una CAGR del 8,47% en el envasado farmacéutico mexicano.

Última actualización de la página el: