Tamaño y Cuota del Mercado de Envases para Vacunas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Vacunas por Mordor Intelligence

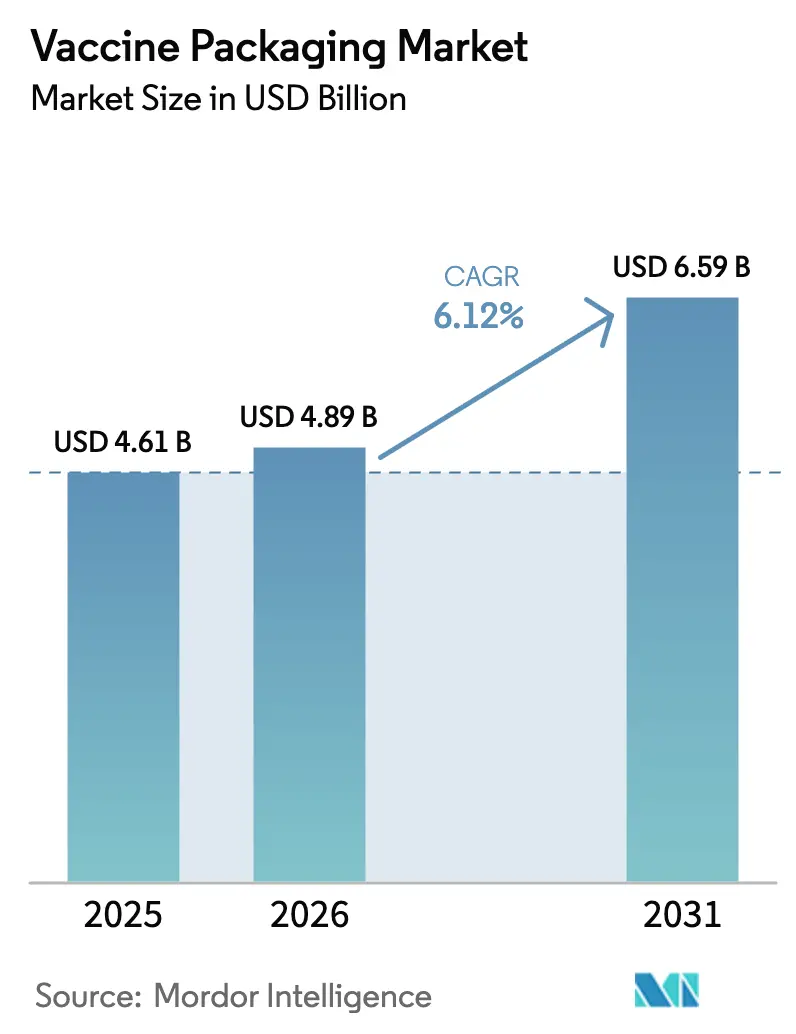

El tamaño del mercado de envases para vacunas fue valorado en USD 4,61 mil millones en 2025 y se estima que crecerá desde USD 4,89 mil millones en 2026 hasta alcanzar USD 6,59 mil millones en 2031, a una CAGR del 6,12% durante el período de pronóstico (2026-2031). El crecimiento está anclado en campañas nacionales de inmunización agresivas, campañas recurrentes de refuerzo y una mayor vigilancia ante las enfermedades infecciosas emergentes. La demanda de envases capaces de proteger biológicos cada vez más sensibles a la temperatura, incluidas las plataformas de ARNm almacenadas a –80 °C, está redefiniendo las elecciones de materiales y la logística de la cadena de frío. Los proveedores de atención sanitaria se inclinan hacia formatos listos para usar (RTU) que reducen el tiempo de preparación y disminuyen el riesgo de contaminación, mientras que los reguladores endurecen las expectativas en torno a extractables, lixiviables e integridad del cierre del contenedor. Las presiones de sostenibilidad también están orientando la inversión hacia materiales reciclables y fabricación con baja huella de carbono. En este entorno, el mercado de envases para vacunas equilibra la economía de la producción a gran escala con la necesidad de una respuesta ágil ante brotes de enfermedades repentinos y reformulaciones específicas de variantes.

Conclusiones Clave del Informe

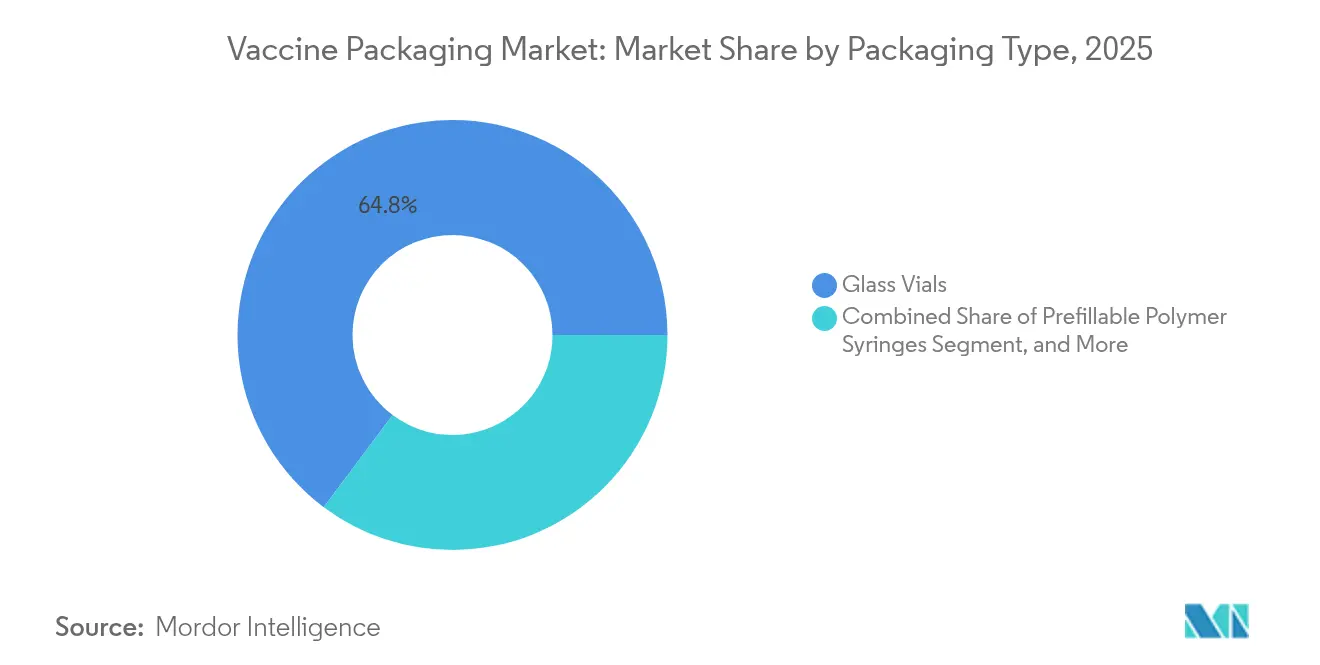

- Por tipo de envase primario, los viales de vidrio representaron el 64,78% de la cuota del mercado de envases para vacunas en 2025, mientras que se prevé que las jeringas precargadas de polímero se expandan a una CAGR del 9,65% hasta 2031.

- Por material, el vidrio representó el 67,72% de los ingresos en 2025, mientras que se proyecta que los polímeros COP/COC crezcan más rápido a una CAGR del 8,86% hasta 2031.

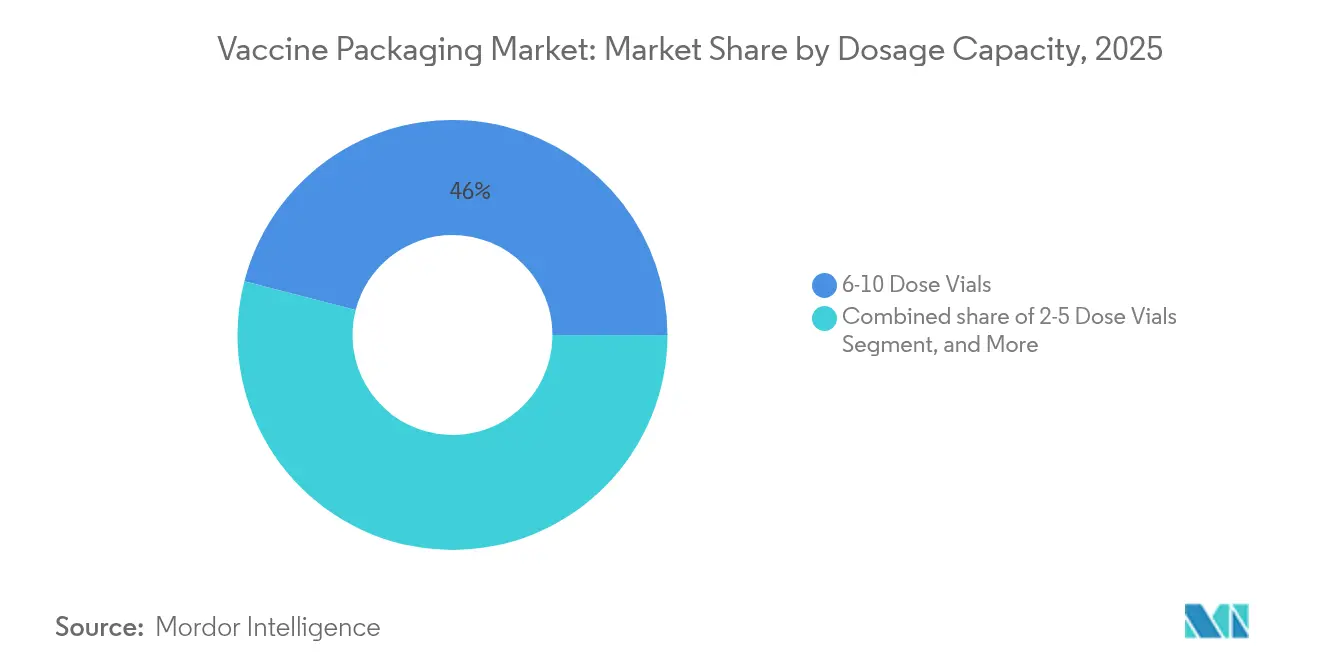

- Por capacidad de dosis, los viales de 6-10 dosis representaron el 45,98% del tamaño del mercado de envases para vacunas en 2025, aunque los viales de 2-5 dosis están encaminados a una CAGR del 7,36%.

- Por usuario final, las CDMOs (organizaciones de fabricación y desarrollo por contrato) acapararon el 47,84% de cuota en 2025 y lideran el crecimiento con una CAGR del 8,03% gracias a la mayor externalización.

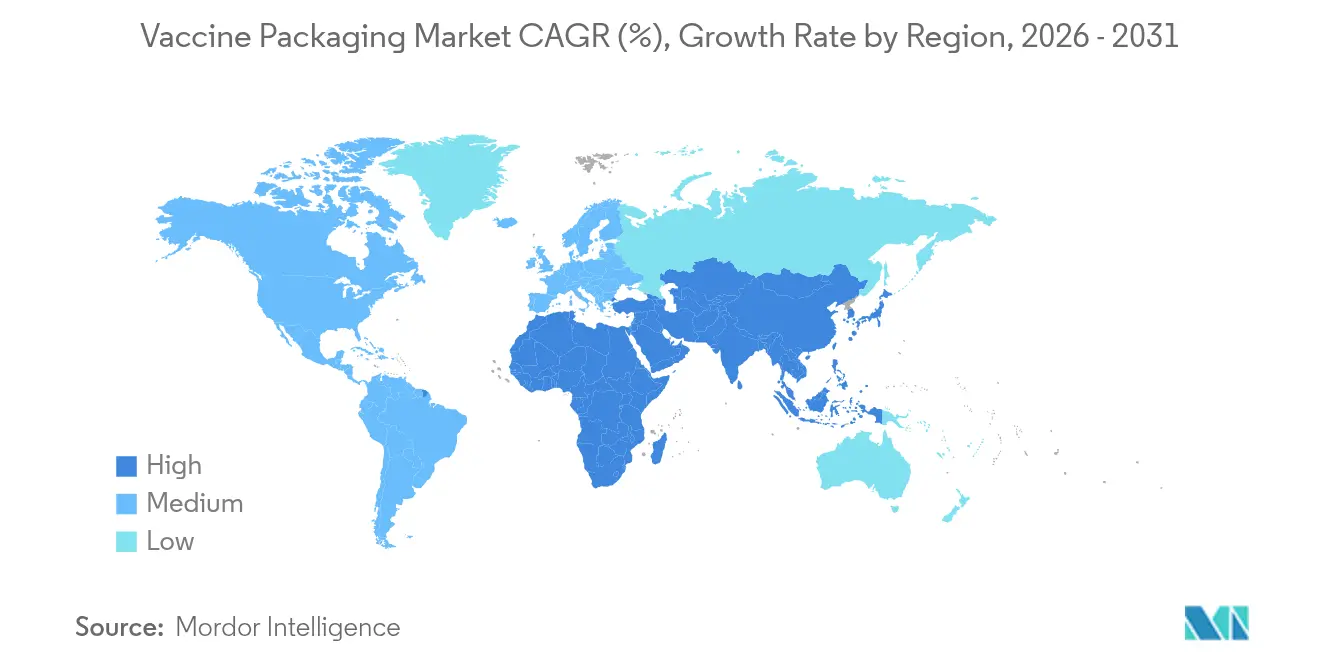

- Por región, Europa dominó con el 37,42% de cuota en 2025, mientras que Asia-Pacífico es la geografía de mayor crecimiento con una CAGR del 9,18%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Vacunas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de las campañas de inmunización y las campañas de refuerzo | +1.2% | Global, con énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de enfermedades infecciosas emergentes | +0.8% | Global, concentrado en regiones de alto riesgo | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de cadena de frío en mercados emergentes | +1.0% | Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Cambio hacia formatos RTU de dosis única (jeringas precargadas) | +0.9% | América del Norte, Europa, APAC desarrollado | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia contenedores con baja siliconización y resistentes a la deslaminación | +0.7% | Global, liderado por las jurisdicciones de la FDA y la EMA | Largo plazo (≥ 4 años) |

| Demanda impulsada por criterios ESG de soluciones de viales reciclables y de baja huella de carbono | +0.6% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las Campañas de Inmunización y las Campañas de Refuerzo

Los programas nacionales de vacunación se están ampliando rápidamente para cerrar las brechas de inmunidad, ilustrado por el llamado de la Organización Mundial de la Salud (OMS) para alcanzar a 14,5 millones de niños previamente no vacunados en todo el mundo.[1]Organización Mundial de la Salud, "Nuevo Informe Destaca la Necesidad de Redoblar Esfuerzos para Alcanzar los Objetivos Globales de Inmunización para 2030," who.int Organismos asesores como los CDC (Centros para el Control y la Prevención de Enfermedades) recomiendan presentaciones monodosis libres de timerosal para niños y mujeres embarazadas, impulsando la demanda de contenedores especializados. La iniciativa Mission Indradhanush de India redujo la prevalencia de cero dosis al 0,06% en 2024, requiriendo un enorme rendimiento de envases para 5,46 crore de dosis administradas. La licitación de emergencia de UNICEF para la vacuna contra el mpox que cubre hasta 12 millones de dosis subraya la necesidad de formatos de viales flexibles que puedan enviarse rápidamente a regiones en crisis. La inmunización veterinaria se está incorporando a los calendarios convencionales a medida que la vacuna H5N1 de Elanco para bovinos adquiere estatus rutinario, ampliando la demanda de envases más allá de la salud humana.

Aumento de la Prevalencia de Enfermedades Infecciosas Emergentes

La frecuente evolución de los patógenos impulsa reformulaciones continuas con envases listos. La recomendación de la Agencia Europea de Medicamentos (EMA) de adaptar las vacunas contra la COVID-19 a la variante LP.8.1 requiere contenedores certificados para estudios de estabilidad acelerada. La vacuna nOPV2 precalificada por la OMS ya ha superado los 1.000 millones de dosis administradas, lo que pone de relieve los enormes volúmenes de envases que soporta la línea de producción de un único fabricante. Durante la temporada de VRS 2023-2024 de la ciudad de Nueva York, el 45% de las dosis de nirsevimab se administraron en la primera semana de vida, lo que confirma la necesidad de jeringas de espacio muerto reducido y amigables para neonatos. Los rebrotes de sarampión y cólera crean picos impredecibles que tensionan la capacidad de llenado y acabado. La expansión de producción de Merck Animal Health por USD 895 millones señala cómo las amenazas zoonóticas también están orientando el capital hacia líneas de envases versátiles.

Expansión de la Capacidad de Cadena de Frío en Mercados Emergentes

Los países de ingresos bajos y medios están instalando nueva refrigeración, lo que permite un mayor alcance de las vacunas pero impone estándares más estrictos de integridad del cierre del contenedor. La orientación de la OMS sobre los tiempos de almacenamiento de viales multidosis eleva el papel de los recubrimientos de viales y la calidad de los tapones. Los cartones resistentes a la manipulación indebida de Thermo Fisher Scientific, clasificados hasta –80 °C, muestran cómo el envase secundario debe sobrevivir a condiciones extremas para las plataformas de ARNm. El gasto en IoT (Internet de las cosas) sanitario, proyectado para superar los USD 550 mil millones en 2031, está incorporando etiquetas inteligentes con sensores integrados en los envíos rutinarios. La etiqueta IoT Saga Card de Avery Dennison se integra directamente con las cajas de envío, reduciendo el deterioro y apoyando la preparación para auditorías. Las directrices de inmunización estandarizadas de Indonesia evidencian cómo las economías emergentes están institucionalizando las mejores prácticas, consolidando la demanda a largo plazo de envases para vacunas.

Cambio hacia Formatos RTU de Dosis Única (Jeringas Precargadas)

Los contenedores RTU (listos para usar) acortan los flujos de trabajo clínicos y reducen la contaminación accidental. Moderna aboga por las jeringas precargadas para agilizar la administración de ARNm y garantizar la dosificación exacta durante las campañas de alto volumen. La expansión de Nipro Corporation en Alemania añade líneas de conformación dedicadas a las jeringas de vidrio precargadas D2F™, lo que refleja el capital que fluye hacia la escalabilidad RTU. Su vial RTU D2F™, producido con el proceso EZ-fill® de Stevanato Group, combina la química de vidrio familiar con la conveniencia lista para uso aséptico. Los cierres Daikyo PLASCAP® de West Pharmaceutical Services eliminan las piezas de aluminio y llegan esterilizados por haz de electrones, evitando los pasos de esterilización in situ y facilitando el cumplimiento del Anexo 1 revisado de GMP de la UE. La vacuna intranasal de 0,5 mL de Zoetis contra la tos de las perreras demuestra que los diseños RTU de una sola fosa nasal pueden mejorar el confort del paciente animal manteniendo el inventario reducido

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital (capex) para tuberías de vidrio y líneas de llenado y acabado | -0.9% | Global, con especial impacto en los fabricantes más pequeños | Mediano plazo (2-4 años) |

| Cadena de suministro volátil de vidrio borosilicato y aluminosilicato | -0.7% | Global, con impacto agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Retrasos regulatorios por extractables/lixiviables en polímeros COP/COC | -0.5% | Jurisdicciones de la FDA y la EMA | Largo plazo (≥ 4 años) |

| Fallos de CCIT (prueba de integridad del cierre del contenedor) a –80 °C que dificultan la adopción de nuevos viales | -0.4% | Global, afectando el envase de vacunas de ARNm | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital (Capex) para Tuberías de Vidrio y Líneas de Llenado y Acabado

Las plantas modernas de viales producen decenas de millones de contenedores diariamente, lo que exige inspección automatizada y un riguroso control de calidad. Schott AG opera más de 3.000 estaciones de inspección en sus instalaciones para lograr esta escala. Thermo Fisher Scientific destinó USD 1.500 millones de un programa mayor de USD 2.000 millones exclusivamente a nuevos activos de capital en ciencias de la vida en Estados Unidos, lo que ilustra el obstáculo económico para mantenerse competitivo. El envase secundario no está exento: la nueva prensa de Nosco aumenta la producción de cartones en 125 millones de unidades, aunque requirió un gasto inicial considerable. La inspección Perfexion de Schott AG para tuberías utiliza láseres y cámaras de alta velocidad, añadiendo tanto costes como complejidad técnica. La intensidad de capital favorece a los actores de gran escala y puede ralentizar la adopción de materiales de nicho o diseños especializados de viales.

Cadena de Suministro Volátil de Vidrio Borosilicato y Aluminosilicato

El vidrio de especialidad depende de un pequeño grupo de productores globales de tuberías, lo que hace que la cadena de suministro sea susceptible a interrupciones. Los compradores de envases, por tanto, exploran alternativas sostenibles que también prometen una disponibilidad más estable, una tendencia que sustenta la previsión de CAGR del 15,4% para el envase farmacéutico ecológico hasta 2027. SCHOTT Pharma comercializa viales EVERIC® pure y Type I plus® con barreras hidrófilas para maximizar el rendimiento de la materia prima al tiempo que mejora el desempeño. Los viales esterilizados AdaptiQ® contribuyen además a diferenciar el vidrio en medio de la volatilidad de las materias primas. Dedecke suministra viales basados en Fiolax® en pequeños lotes, atendiendo necesidades especializadas pero dependiendo del mismo estrecho canal de materias primas. Las continuas fluctuaciones de materiales fomentan estrategias de doble abastecimiento y aceleran la adopción de polímeros donde las regulaciones lo permiten.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: Los Formatos RTU Impulsan la Innovación

El tamaño del mercado de envases para vacunas en contenedores primarios sigue anclado en los viales de vidrio, que aseguraron el 64,78% de cuota en 2025, aunque las jeringas precargadas de polímero están superando ese desempeño a una CAGR del 9,65%. El vidrio perdura gracias a su inercia química y su familiaridad regulatoria, especialmente para antígenos liofilizados. Mientras tanto, la demanda de conveniencia RTU impulsa las inversiones en líneas de jeringas que eliminan el lavado, la despirogenación y la esterilización in situ. Las jeringas precargadas de vidrio actúan como un puente híbrido, fusionando la química de vidrio consolidada con los beneficios del flujo de trabajo RTU. Los cierres y tapones de viales están evolucionando en paralelo; los sellos PLASCAP® RUV libres de metales eliminan los pasos de esterilización secundaria a la vez que cumplen con las actualizaciones del Anexo 1. En el lado secundario, los cartones inteligentes y las etiquetas con RFID transforman las cajas de protectores pasivos en centros de datos en tiempo real, facilitando los ensayos clínicos, las retiradas de productos y la participación de los pacientes. Los sellos de aluminio persisten gracias a la evidencia de manipulación indebida y la reciclabilidad, mientras que las nuevas etiquetas de visualización digital eliminan el reetiquetado manual y garantizan el cumplimiento del protocolo.

La innovación en envases secundarios apoya una mayor transparencia en la cadena de suministro. Las cajas de jeringas conectadas de Schreiner MediPharm permiten a los investigadores conciliar automáticamente las dosis devueltas, reduciendo las tasas de error. Las etiquetas con NFC permiten a los clínicos acercar un teléfono inteligente para consultar registros de temperatura en tiempo real, mejorando la farmacovigilancia. Los avances complementarios en el aislamiento de los expedidores y el seguimiento GPS minimizan las desviaciones y reducen los costes del seguro por deterioro. En conjunto, estos desarrollos refuerzan la ventaja competitiva de los formatos RTU, incluso mientras los viales de vidrio a granel siguen siendo fundamentales durante los picos de vacunación masiva.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: El Dominio del Vidrio Desafiado por la Innovación en Polímeros

El vidrio controló el 67,72% de los ingresos en 2025, aunque los contenedores COP/COC se están expandiendo a una CAGR del 8,86% a medida que mejora el rendimiento de barrera. Las formulaciones resistentes a la deslaminación, como EVERIC® pure, abordan las preocupaciones sobre la adsorción de proteínas, ayudando al vidrio a mantener un papel dominante para los biológicos sensibles. No obstante, los viales de polímero ofrecen resistencia a la rotura, ahorro de peso y menores extractables, lo que resulta atractivo para las campañas de campo en zonas remotas. El polipropileno abastece programas veterinarios de menor coste donde las exigencias de temperatura son menos severas. La ciencia de los cierres de elastómero avanza en paralelo, apuntando hacia extractables reducidos y compatibilidad con temperaturas ultrabajas.

Los polímeros COP/COC pueden soportar el almacenamiento a -80 °C manteniendo la integridad del cierre del contenedor, lo que los hace atractivos para las vacunas de ARNm de próxima generación. Su transparencia similar al vidrio tranquiliza a los clínicos durante la inspección de dosis, mientras que la siliconización reducida simplifica las pruebas analíticas posteriores. El aluminio sigue siendo indispensable para las tapas de apertura fácil, y los proveedores ajustan las aleaciones y recubrimientos para favorecer la reciclabilidad sin sacrificar el rendimiento de par. El cartón recupera cuota en los envases secundarios porque las regulaciones de la UE limitan los plásticos de un solo uso, y las películas de base biológica están ganando aceptación como revestimientos interiores en los expedidores de cadena de frío. La selección de materiales es, por tanto, un equilibrio dinámico entre familiaridad regulatoria, desempeño y sostenibilidad.

Por Capacidad de Dosis: Eficiencia Multidosis Frente a Reducción de Desperdicios

Los formatos de viales multidosis de 6-10 dosis capturaron el 45,98% de la cuota del mercado de envases para vacunas en 2025 debido a la utilización eficiente de la cadena de frío durante las campañas nacionales. Sin embargo, los viales de 2-5 dosis son los de mayor crecimiento con una CAGR del 7,36%, ya que los programas buscan reducir el desperdicio de viales abiertos. La política de viales multidosis de la OMS estipula fechas de uso estrictas una vez puncionados, un impulsor para llenados más pequeños donde el uso por sesión es impredecible. Los formatos monodosis sirven a cohortes neonatales e inmunodeprimidas, donde las formulaciones sin conservantes y la evitación del riesgo de contaminación superan los mayores costes unitarios.

Los viales de más de 10 dosis siguen desempeñando un papel de nicho en la inmunización masiva del ganado y en los almacenes de respuesta a brotes, donde los administradores de campo pueden agotar viales completos rápidamente. La orientación de mercado de UNICEF aboga por adaptar el tamaño del vial a las realidades logísticas, equilibrando la huella de almacenamiento con la economía del desperdicio. Los conceptos de dosificación flexible, como la plataforma SEQUIVITY® de mezcla en el punto de uso de Merck, pueden inspirar nuevas presentaciones de vacunas humanas donde los antígenos y adyuvantes se combinen en el punto de atención, distribuyendo la carga de la cadena de frío entre componentes secundarios más pequeños y ligeros. El análisis de datos y los paneles electrónicos de inventario ayudan a los planificadores a ajustar la capacidad del vial al rendimiento de la clínica, reduciendo el coste ambiental y financiero de las dosis descartadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Dominio de las CDMO Refleja la Tendencia a la Externalización

Las CDMOs (organizaciones de fabricación y desarrollo por contrato) representaron el 47,84% de los ingresos en 2025 y están preparadas para una CAGR del 8,03%, lo que refleja la preferencia de la biofarmacéutica por estrategias con activos ligeros. La externalización ofrece acceso rápido a suites asépticas de alto nivel, experiencia especializada en llenado y acabado, y apoyo en la presentación de expedientes regulatorios. Los programas públicos de inmunización siguen siendo anclas de volumen críticas, pero su sensibilidad al precio lleva a los proveedores de envases hacia formatos de viales estándar y acuerdos de compra a granel. El programa Vacunas para Niños de los CDC proporciona una cartera predecible aunque orientada al coste que requiere etiquetas ricas en datos y un envase secundario robusto.

Los hospitales privados priorizan la eficiencia del flujo de trabajo y están dispuestos a pagar primas por las jeringas RTU que reducen el tiempo de enfermería. Los productores veterinarios, regidos por la licencia de productos biológicos del USDA (Departamento de Agricultura de los Estados Unidos), exigen envases que soporten diversas condiciones de almacenamiento y de campo; una clara diferenciación en la codificación de colores y la durabilidad de las etiquetas ayuda a prevenir la administración errónea entre especies. La convergencia entre los envases humanos y veterinarios está aumentando a medida que ambos segmentos adoptan controles similares de monitorización de la cadena de frío y de contaminación, ampliando la demanda direccionable para los proveedores que dominan los matices regulatorios entre segmentos.

Análisis Geográfico

Europa lideró con el 37,42% de los ingresos de 2025, respaldada por conglomerados maduros de fabricación farmacéutica, una estricta supervisión regulatoria y una logística de cadena de frío consolidada. Alemania ilustra el aumento de la demanda descendente: las vacunaciones neumocócicas aumentaron un 23% entre 2018 y 2024, mientras que la adopción de la vacuna meningocócica B se disparó un 52% tras las nuevas directrices de STIKO (Comisión Permanente de Vacunación). La guía proactiva de la EMA sobre vacunas específicas para variantes obliga a las líneas de envases locales a permanecer configurables para cambios rápidos de formulación. La Semana Europea de Inmunización 2025 de Sanofi señaló que solo el 38% de los adultos mayores de 60 años estaba cubierto contra la gripe, lo que indica margen para iniciativas de acceso impulsadas por el envase.

Asia-Pacífico es el de mayor crecimiento con una CAGR del 9,18%, ya que los gobiernos invierten fuertemente en autonomía productiva e infraestructura de distribución. La reducción de niños sin ninguna dosis en India demuestra una ejecución eficaz del programa, lo que exige grandes pero ágiles volúmenes de envases adaptados a climas variados. El floreciente sector de biológicos de China y la ingeniería de precisión de Japón elevan los estándares regionales, mientras que las naciones de la ASEAN despliegan nuevas plantas domésticas, a menudo mediante empresas conjuntas con fabricantes de vidrio europeos. La mejora de la logística portuaria y vial ayuda a mantener la integridad de la cadena de frío, elevando aún más el potencial del mercado.

América del Norte mantiene una demanda sólida gracias al liderazgo en innovación y a la estricta supervisión de la FDA. La inversión multimillonaria de Thermo Fisher Scientific fortalece la resiliencia del suministro doméstico, mientras que las recomendaciones de los CDC continúan dando forma a las especificaciones de los contenedores, especialmente en torno a las dosis pediátricas sin conservantes. Oriente Medio y África, y América del Sur forman conjuntamente una oportunidad emergente a medida que actualizan sus calendarios de inmunización y despliegan nuevos centros regionales de fabricación, a menudo respaldados por financiación multilateral. Los proveedores de envases que se centran en híbridos vidrio/polímero rentables y expedidores robustos están bien posicionados para capturar una cuota incremental.

Panorama Competitivo

El mercado de envases para vacunas está fragmentado. Gerresheimer AG, Schott AG y Stevanato Group aprovechan la fusión de vidrio a gran escala, los recubrimientos propietarios de viales y la expansión de sus carteras RTU para defender su cuota. La inversión continua en inspección de alta velocidad, como el conjunto de más de 3.000 sistemas de Schott AG, sustenta el liderazgo en calidad. Estos actores consolidados también diversifican hacia ofertas de polímeros para protegerse contra las fluctuaciones del suministro de vidrio.

Los competidores de nivel medio y los innovadores en materiales apuntan hacia la sostenibilidad y la digitalización. SiO2 Materials Science promueve contenedores híbridos de vidrio-polímero que, según afirman, reducen la rotura y el peso, mientras que las etiquetas inteligentes de Avery Dennison proporcionan visibilidad integral para el cumplimiento de la cadena de frío. La actividad de patentes se concentra en envases secundarios a prueba de manipulaciones y cierres resistentes a temperaturas ultrabajas; el Cartón con Evidencia de Manipulación Indebida de Thermo Fisher Scientific ejemplifica la diferenciación respaldada por propiedad intelectual.[3]Patheon (Thermo Fisher Scientific), "Envase con Evidencia de Manipulación Indebida para la Protección del Suministro Clínico," patheon.com

Las oportunidades de espacio en blanco se alinean con los mandatos ESG. Las composiciones de vidrio reciclable con temperaturas de fusión más bajas reducen las emisiones de alcance 1, mientras que los polímeros de base biológica cumplen con las directivas sobre plásticos de un solo uso. El envase inteligente que integra RFID, NFC o sensores de temperatura abre nichos premium para ensayos clínicos y vacunas pediátricas con alta exigencia de trazabilidad. Los convertidores regionales ágiles capaces de llenados RTU en pequeños lotes para vacunas huérfanas o veterinarias pueden capturar rincones desatendidos a medida que los grandes actores se centran en líneas de alto volumen.

Líderes de la Industria de Envases para Vacunas

Gerresheimer AG

Nipro Corporation

Piramal Glass Private Limited

Catalent, Inc.

Schott AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Nipro Corporation amplió la capacidad de jeringas en su instalación de Münnerstadt, añadiendo nuevas líneas de conformación y un edificio de 4.000 m² para jeringas precargadas D2F™.

- Mayo de 2025: Merck Animal Health y el estado de Kansas anunciaron una inversión de USD 895 millones en los centros de producción e I+D de De Soto.

- Abril de 2025: Thermo Fisher Scientific lanzó un programa de expansión de fabricación e I+D en Estados Unidos por USD 2.000 millones.

- Abril de 2025: Thermo Fisher Scientific presentó el biorreactor de un solo uso DynaDrive de 5 L, que permite ganancias de productividad del 27% respecto a las configuraciones de vidrio.

Alcance del Informe Global del Mercado de Envases para Vacunas

El envase para vacunas es el proceso que incluye el empaque seguro de las vacunas con el fin de mantener su potencia terapéutica durante un período determinado.

El mercado de envases para vacunas está segmentado por tipo (viales de vidrio, jeringas precargadas, cierres de viales, envase secundario para vacunas) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Envase Primario | Viales de Vidrio |

| Viales de Polímero (COP, COC, PP) | |

| Jeringas Precargadas de Vidrio | |

| Jeringas Precargadas de Polímero | |

| Cierres y Tapones de Viales | |

| Sellos y Tapas de Aluminio | |

| Envase Secundario (cartones, etiquetas, expedidores) |

| Vidrio (Borosilicato, Aluminosilicato) |

| Polímero / Copolímero de Olefina Cíclica |

| Polipropileno (PP) |

| Elastómeros (bromobutilo, clorobutilo) |

| Aluminio |

| Papel y Cartón |

| Contenedores Monodosis |

| Viales de 2–5 Dosis |

| Viales de 6–10 Dosis |

| Viales de Más de 10 Dosis |

| Programas Públicos de Inmunización |

| Hospitales y Clínicas Privados |

| Fabricación por Contrato / CDMOs |

| Productores de Vacunas Veterinarias |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Envase | Envase Primario | Viales de Vidrio | |

| Viales de Polímero (COP, COC, PP) | |||

| Jeringas Precargadas de Vidrio | |||

| Jeringas Precargadas de Polímero | |||

| Cierres y Tapones de Viales | |||

| Sellos y Tapas de Aluminio | |||

| Envase Secundario (cartones, etiquetas, expedidores) | |||

| Por Material | Vidrio (Borosilicato, Aluminosilicato) | ||

| Polímero / Copolímero de Olefina Cíclica | |||

| Polipropileno (PP) | |||

| Elastómeros (bromobutilo, clorobutilo) | |||

| Aluminio | |||

| Papel y Cartón | |||

| Por Capacidad de Dosis | Contenedores Monodosis | ||

| Viales de 2–5 Dosis | |||

| Viales de 6–10 Dosis | |||

| Viales de Más de 10 Dosis | |||

| Por Usuario Final | Programas Públicos de Inmunización | ||

| Hospitales y Clínicas Privados | |||

| Fabricación por Contrato / CDMOs | |||

| Productores de Vacunas Veterinarias | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases para vacunas?

El mercado está valorado en USD 4.890 millones en 2026 y se proyecta que alcance USD 6.590 millones en 2031.

¿Qué formato de envase primario crece más rápido?

Las jeringas precargadas de polímero lideran el crecimiento con una CAGR del 9,65% gracias a la conveniencia del formato listo para usar y las ventajas del control de contaminación.

¿Por qué los polímeros COP/COC están ganando terreno frente al vidrio?

Ofrecen resistencia a la rotura, bajos extractables e integridad fiable del cierre del contenedor a temperaturas ultrabajas, impulsando una CAGR del 8,86% hasta 2031.

¿Qué región presenta la mayor oportunidad de crecimiento?

Asia-Pacífico muestra la CAGR más alta con un 9,18%, impulsada por grandes programas de inmunización y la expansión de la capacidad de fabricación local.

¿Cómo están influyendo los objetivos de sostenibilidad en el envase de vacunas?

Las regulaciones y los objetivos corporativos de ESG están acelerando la adopción de vidrio reciclable, polímeros de base biológica y procesos de fabricación de baja huella de carbono, abriendo nuevos nichos competitivos.

Última actualización de la página el: