Tamaño y participación del mercado europeo de envases farmacéuticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

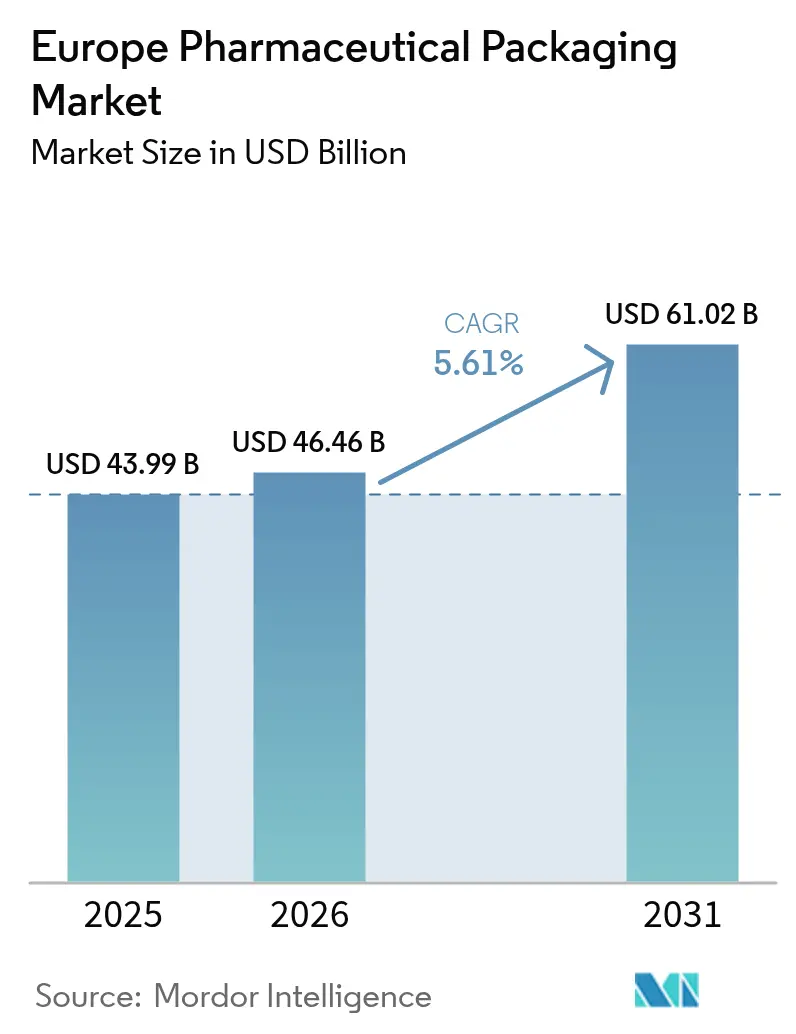

| Tamaño del mercado en el año base (2025) | 43.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 46.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.61% CAGR |

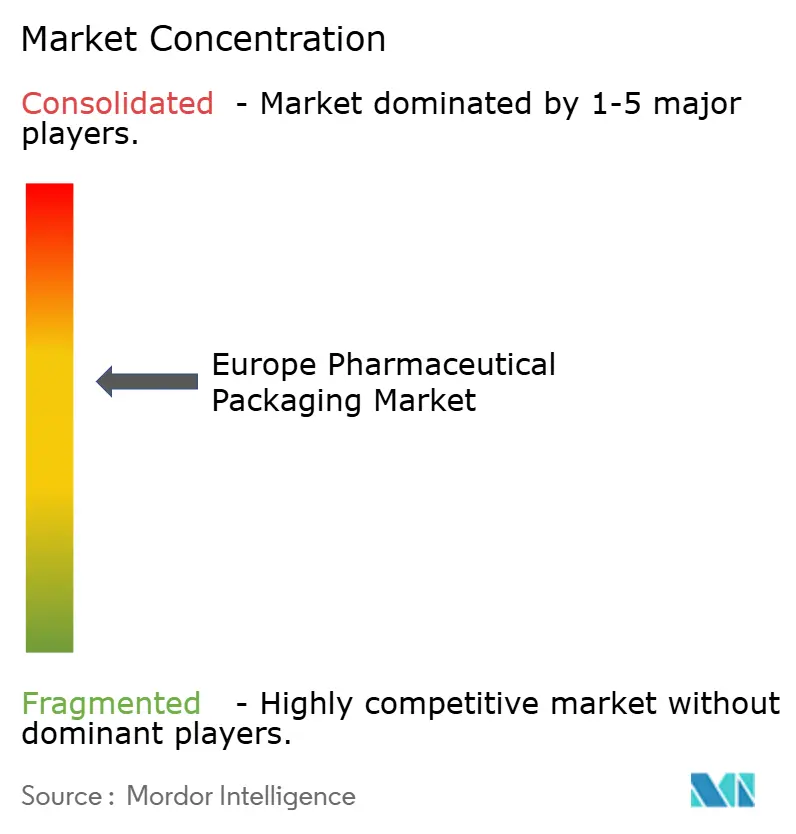

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de envases farmacéuticos por Mordor Intelligence

El tamaño del mercado europeo de envases farmacéuticos fue valorado en 43,99 mil millones de USD en 2025 y se estima que crecerá desde 46,46 mil millones de USD en 2026 hasta alcanzar los 61,02 mil millones de USD en 2031, a una CAGR del 5,61% durante el período de pronóstico (2026-2031). La demanda se está expandiendo a medida que los biológicos y las terapias inyectables avanzan hacia el primer plano comercial, lo que obliga a los fabricantes de medicamentos a optar por jeringas prellenables, viales listos para llenar y formatos de distribución con control de temperatura. Paralelamente a este cambio, el Reglamento de Envases y Residuos de Envases (PPWR) de la Comisión Europea está estableciendo umbrales de contenido reciclado que incentivan a los transformadores a calificar el tereftalato de polietileno reciclado de grado médico y el polietileno de alta densidad a escala. Los proveedores logísticos están añadiendo centros de cadena de frío conformes con las GDP, mientras que los especialistas en etiquetado están equipando los envases secundarios con chips NFC para cumplir los requisitos de la Directiva sobre Medicamentos Falsificados. La intensidad de capital es elevada, con proveedores de vidrio y plásticos que invierten más de 2.000 millones de EUR (2.200 millones de USD) en líneas de llenado-acabado aséptico y extrusión de contenido reciclado entre 2023 y 2027.

Conclusiones clave del informe

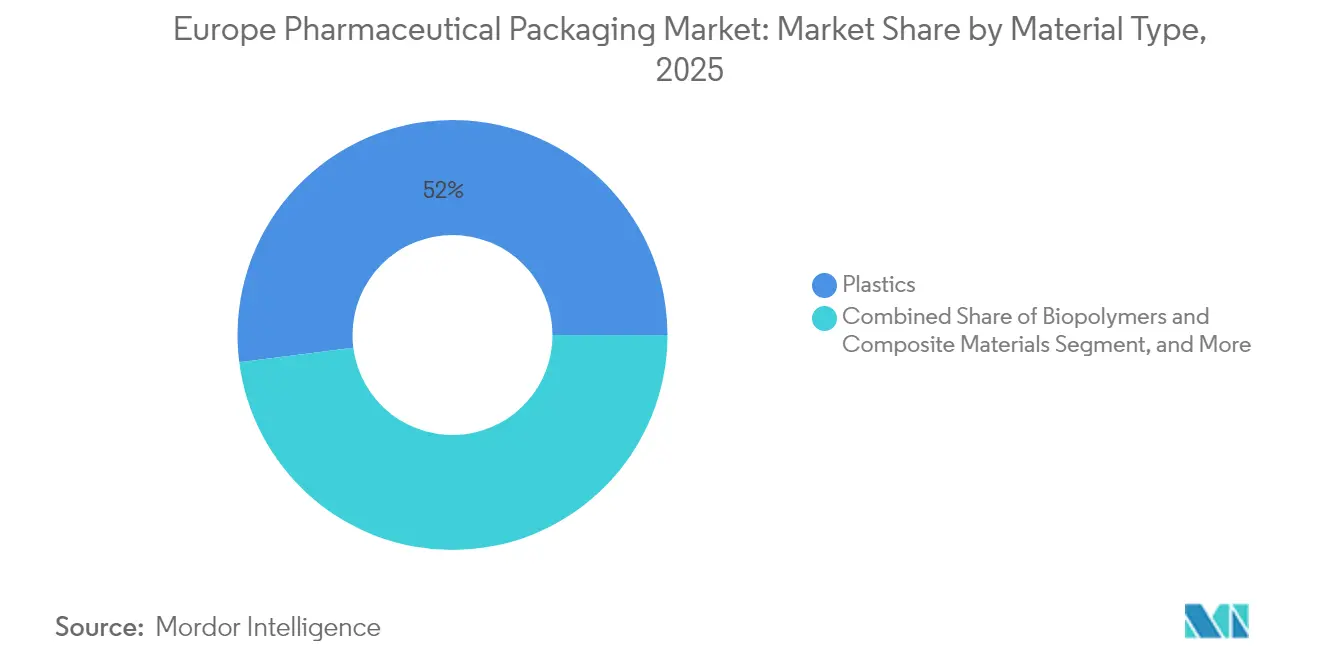

- Por tipo de material, los plásticos lideraron con una participación del 52,03% del mercado europeo de envases farmacéuticos en 2025, mientras que se proyecta que los biopolímeros y los materiales compuestos se expandan a una CAGR del 6,86% hasta 2031.

- Por tipo de envase, los formatos primarios captaron el 62,10% de la participación del mercado europeo de envases farmacéuticos en 2025 y se anticipa que crecerán a la CAGR más alta del 6,58% entre 2026 y 2031.

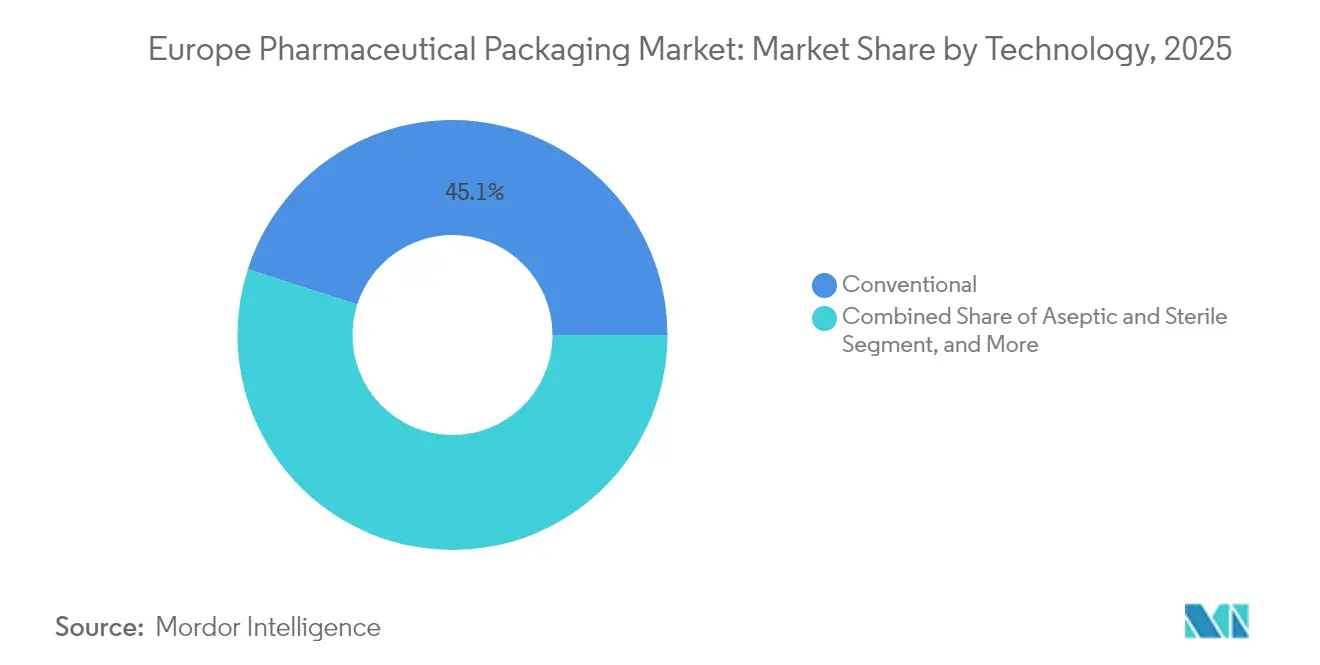

- Por tecnología, los diseños convencionales mantuvieron el 45,05% de la participación del mercado europeo de envases farmacéuticos en 2025, mientras que se prevé que las soluciones inteligentes y conectadas registren la CAGR más rápida del 7,55% en el mismo horizonte.

- Por usuario final, los fabricantes farmacéuticos representaron el 54,40% de la participación del mercado europeo de envases farmacéuticos en 2025, mientras que las organizaciones de fabricación y envasado por contrato están preparadas para una CAGR del 6,36% hasta 2031.

- Por país, Alemania dominó el mercado europeo de envases farmacéuticos con una participación del 22,30% en 2025, y se espera que Polonia registre la tasa de crecimiento más rápida del 7,72% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de envases farmacéuticos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de los biológicos y las terapias inyectables | +1.2% | Alemania, Francia, Suiza, con efectos secundarios en Polonia e Italia | Mediano plazo (2-4 años) |

| Estrictos mandatos de serialización de la UE | +0.9% | UE-27, Reino Unido, Suiza | Corto plazo (≤ 2 años) |

| Creciente demanda de formatos de administración de medicamentos favorables para el paciente | +0.8% | Alemania, Francia, Reino Unido, países nórdicos | Mediano plazo (2-4 años) |

| Adopción de etiquetas inteligentes habilitadas con NFC para la lucha contra la falsificación | +0.7% | UE-27, con adopción temprana en Alemania, Francia e Italia | Corto plazo (≤ 2 años) |

| Expansión de las farmacias de pedido por correo con control de temperatura | +0.6% | Alemania, Países Bajos, Polonia, Reino Unido | Mediano plazo (2-4 años) |

| Mandato de plásticos reciclados de grado médico en virtud del PPWR de la UE | +0.5% | UE-27 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los biológicos y las terapias inyectables

Los biológicos representaron más del 30% de las nuevas entidades moleculares aprobadas por la Agencia Europea de Medicamentos en 2024, incrementando la demanda de envases parenterales con bajos niveles de extractables y tolerancias dimensionales estrictas. SCHOTT Pharma reportó ingresos de 2.095 millones de EUR (2.300 millones de USD) en el ejercicio fiscal 2024, el 78% de los cuales provino de soluciones de contención de medicamentos, incluidos viales de borosilicato Tipo I y cartuchos de polímero de olefina cíclica.[1]SCHOTT Pharma, "Informe Anual 2024," schott.com West Pharmaceutical Services obtuvo 1.980 millones de USD de componentes propios, incluidos tapones NovaPure y jeringas Daikyo Crystal Zenith en los nueve meses hasta septiembre de 2024. Stevanato Group incrementó sus ingresos del primer semestre de 2024 un 11,6% interanual, impulsado por los viales EZ-fill y la plataforma de autoinyector Nexa. Una alianza de septiembre de 2024 entre Gerresheimer, Stevanato y SCHOTT Pharma tiene por objeto armonizar las especificaciones listos para llenar, lo que podría reducir los plazos de calificación para los biosimilares, especialmente en Polonia e Italia, donde el crecimiento de la fabricación por contrato es más sólido.

Estrictos mandatos de serialización de la UE

La Directiva sobre Medicamentos Falsificados exige que cada envase de medicamento con receta distribuido en la Unión Europea lleve un identificador único y un dispositivo a prueba de manipulaciones, generando un mercado de posventa de 1.200 millones de EUR para etiquetas serializadas, códigos de barras 2D y cartones equipados con NFC hasta 2026.[2]Agencia Europea de Medicamentos, "Directiva sobre Medicamentos Falsificados," ema.europa.eu Schreiner MediPharm ha ampliado su cartera de etiquetas NFC para casos de uso de autenticación y compromiso del paciente. CCL Industries reportó ingresos de 5.100 millones de CAD (3.750 millones de USD) en los primeros nueve meses de 2024, con etiquetas sanitarias y especializadas beneficiándose de las mejoras de agregación. El Reino Unido ha replicado las normas de serialización de la UE tras el Brexit, lo que obliga a los transformadores de etiquetas a ofrecer soluciones interoperables para las cadenas de suministro paneuropeas.

Adopción de etiquetas inteligentes habilitadas con NFC para la lucha contra la falsificación

Las etiquetas de comunicación de campo cercano incorporan chips cifrados que confirman la procedencia del producto, registran las transferencias de custodia y ofrecen contenido dirigido al paciente. El segmento farmacéutico de AptarGroup generó 445 millones de USD en el tercer trimestre de 2024, respaldado por inhaladores conectados y autoinyectores vinculados a paneles de control de adherencia a la medicación basados en la nube. Los pagadores alemanes y franceses, que están pilotando el reembolso basado en resultados, ahora solicitan datos de adherencia recopilados a través de envases inteligentes para biológicos con precios superiores a 500 EUR por dosis. Como resultado, las marcas farmacéuticas están integrando etiquetas NFC listas para IoT durante las etapas de diseño del envase secundario, en lugar de incorporarlas tardíamente en el ciclo.

Expansión de las farmacias de pedido por correo con control de temperatura

La distribución directa al paciente está escalando a medida que los medicamentos de terapia avanzada reciben orientación de la EMA para la administración domiciliaria. UPS Healthcare invirtió 500 millones de USD en centros certificados con GDP en Polonia y los Países Bajos durante 2024, aumentando la capacidad de cadena de frío europea en un 30%. DHL Supply Chain inauguró almacenes fríos automatizados en Alemania y España que monitorean en tiempo real las excursiones de temperatura mediante expedidores habilitados con IoT.[3]UPS Healthcare, "Expansión de la cadena de frío europea," ups.com Redcare Pharmacy puso en marcha un centro de distribución de 25.000 metros cuadrados en Alemania, capaz de gestionar biológicos y artículos de venta libre a múltiples temperaturas. La visibilidad sobre la integridad de la última milla está reduciendo los ciclos de reembolso a medida que los pagadores realizan un seguimiento de los resultados terapéuticos en tiempo real.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de grado farmacéutico | -0.8% | UE-27, Reino Unido, con impacto agudo en Alemania, Francia e Italia | Corto plazo (≤ 2 años) |

| Incremento de los costes de cumplimiento en materia de sostenibilidad | -0.5% | UE-27 | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad de viales de vidrio moldeado de grado farmacéutico | -0.6% | Alemania, Francia, Italia, con efectos secundarios en Polonia | Corto plazo (≤ 2 años) |

| Plazos prolongados de revisión del marcado CE para productos combinados | -0.4% | UE-27, Reino Unido, Suiza | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas de grado farmacéutico

Los tubos de vidrio de borosilicato y las resinas de copolímero de olefina cíclica aumentaron entre un 18% y un 22% en 2024 ante el incremento de los costes energéticos europeos. Los hornos continuos de vidrio requieren una temperatura de operación de 1.500 °C, lo que ancla a los productores a los suministros de gas natural, que siguen siendo vulnerables a las perturbaciones geopolíticas. West Pharmaceutical Services asegura ahora su suministro mediante contratos de resina plurianuales para proteger los componentes Daikyo Crystal Zenith de las fluctuaciones de precios al contado. Los elevados costes de los insumos han acelerado los estudios de sustitución de materiales que involucran polímero de olefina cíclica y tereftalato de polietileno glicol; no obstante, estas alternativas requieren datos de estabilidad exhaustivos antes de la aprobación de la EMA.

Cuellos de botella en la capacidad de viales de vidrio moldeado de grado farmacéutico

Las campañas de vacunación contra la COVID-19 y los lanzamientos de biosimilares se espera que tensionen la capacidad europea de vidrio moldeado hasta mediados de 2024, con plazos de entrega que alcanzarán un máximo de 28 semanas antes de reducirse a entre 16 y 20 semanas en el cuarto trimestre de 2024. SCHOTT Pharma está instalando nuevos hornos en Hungría y Serbia, que permitirán la producción de 1.000 millones de viales por año en 2026. No obstante, el período de puesta en marcha de entre 18 y 24 meses para las líneas certificadas con ISO 15378 mantiene el suministro ajustado, sustentando el poder de fijación de precios de los operadores establecidos. Por tanto, las empresas farmacéuticas priorizan las plataformas listas para llenar que acortan los ciclos de llenado-acabado y reducen los riesgos de partículas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: los biopolímeros ganan impulso a medida que se acercan los plazos del PPWR

Los plásticos dominaron el mercado europeo de envases farmacéuticos con una participación del 52,03% en 2025, impulsados por botellas de tereftalato de polietileno y películas de blíster de polipropileno. El vidrio se mantuvo en segunda posición en valor, gracias a los viales y cartuchos de borosilicato Tipo I, un segmento reforzado por inversiones en hornos de 1.500 millones de EUR (1.650 millones de USD) de Gerresheimer, Schott Pharma y SGD Pharma entre 2023 y 2027. Se proyecta que los biopolímeros y los materiales compuestos crezcan a una CAGR del 6,86%, impulsados por los propietarios de marcas que buscan cumplir con los requisitos de contenido reciclado del PPWR sin comprometer las propiedades de barrera. Amcor y Nolato están calificando resinas de ácido poliláctico y polihidroxialcanoato para capas sin contacto que aún cumplen con los umbrales de validación de procesos de la ISO 15378.

Los obstáculos regulatorios frenan la adopción de biopolímeros en envases primarios; sin embargo, los transformadores con escala pueden amortizar los costes de validación, creando un panorama de proveedores de dos niveles. A medida que la aplicación del PPWR se intensifique después de 2028, el crecimiento de los plásticos para formatos de dosificación sólida oral se moderará, mientras que el vidrio y los polímeros de olefina cíclica conservarán su estatus premium en biológicos de alto valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de envase: los envases primarios capturan la prima de los biológicos

Se espera que los formatos primarios representen el 62,10% del tamaño del mercado europeo de envases farmacéuticos en 2025 y se proyecta que crezcan a una CAGR del 6,58% hasta 2031. Las botellas para comprimidos siguen siendo el subsegmento más grande, pero su crecimiento se rezaga a medida que los inyectables e inhalables ganan participación. Las jeringas y cartuchos prellenables sustentan los ingresos de West Pharmaceutical Services de 1.980 millones de USD en componentes propios, destacando el apalancamiento de márgenes incorporado en los sistemas de administración de medicamentos. Los viales y ampolletas enfrentan restricciones de suministro intermitentes a pesar de la introducción de nueva capacidad en Hungría y Serbia.

El envase secundario, que representa entre el 30% y el 35% del gasto, crece en paralelo con la serialización y la adopción de NFC, como lo evidencia el incremento en los ingresos por etiquetas sanitarias de CCL Industries. Los envases terciarios corrugados mantienen el balance, apoyados por la distribución en comercio electrónico para terapias de enfermedades crónicas. El cambio subyacente concentra la creación de valor en los envases primarios, donde las barreras regulatorias y la complejidad técnica siguen siendo más elevadas.

Por tecnología: las soluciones inteligentes superan a los formatos convencionales

Los diseños convencionales aún representaron el 45,05% de los ingresos de 2025, pero se espera que los formatos inteligentes y conectados se incrementen a una tasa compuesta del 7,55% hasta 2031, a medida que convergen la serialización, la lucha contra la falsificación y el monitoreo de adherencia. Las etiquetas NFC de Schreiner MediPharm, ya incorporadas en cartones de oncología, autentican el origen y envían recordatorios de dosificación a teléfonos inteligentes.

Los inhaladores conectados de AptarGroup transmiten datos de sensores a paneles de control en la nube, respaldando su facturación farmacéutica de 445 millones de USD en el tercer trimestre de 2024. Las tecnologías asépticas y estériles se expanden en consonancia con el crecimiento de los biológicos, mientras que los diseños listos para el reciclaje se aceleran a medida que se acercan los hitos del PPWR.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: la capacidad externalizada se acelera entre las biotecnológicas de tamaño medio

Las plantas farmacéuticas propias representaron el 54,40% de la demanda en 2025. Sin embargo, las organizaciones de fabricación por contrato están atrayendo inversiones, creciendo a una CAGR del 6,36%, a medida que las biotecnológicas de tamaño medio se lanzan al mercado sin construir costosas líneas de llenado-acabado. El centro de envasado de Almac Group de 65 millones de GBP (81,9 millones de USD) en el Reino Unido ofrece servicios de serialización y cadena de frío para ensayos en fases tardías.

El centro de Sandoz de 171 millones de PLN (43 millones de USD) en Polonia produce 4.000 millones de blísters serializados anuales. Los hospitales y clínicas, el segmento más pequeño, solicitan cada vez más envases de dosis unitaria para reducir los riesgos de errores de medicación. Por tanto, el mercado europeo de envases farmacéuticos se divide entre las grandes farmacéuticas integradas verticalmente y los innovadores biotecnológicos orientados a la externalización.

Análisis geográfico

Alemania generó el 22,30% de los ingresos del mercado europeo de envases farmacéuticos en 2025, respaldada por fabricantes de viales de vidrio concentrados como Gerresheimer y Schott Pharma, cuyas ventas combinadas de 2024 superaron los 4.000 millones de USD. La volatilidad de los precios de la energía elevó los costes de los insumos, lo que llevó a los transformadores a optar por formatos listos para llenar que reducen el tiempo de funcionamiento de los hornos y aceleran la validación por parte del cliente.

Polonia está preparada para la CAGR más rápida del 7,72% hasta 2031, a medida que las empresas farmacéuticas establecen instalaciones de nueva construcción asépticas y listas para la serialización, apoyadas por incentivos gubernamentales de I+D. Sandoz, Polpharma y GSK ampliaron colectivamente la capacidad de envasado o de ingredientes farmacéuticos activos durante 2024, posicionando al país como la puerta de entrada logística de Europa Central.

El Reino Unido, Francia, España e Italia contribuyen conjuntamente entre el 35% y el 40% del mercado europeo de envases farmacéuticos. El Reino Unido mantendrá códigos de serialización equivalentes a los de la UE tras el Brexit, garantizando la compatibilidad de los envases transfronterizos. Francia endurece las pruebas de estabilidad de biológicos, lo que impulsa la demanda de borosilicato Tipo I, mientras que Italia pilota contratos de pago vinculados a resultados que dependen de datos de adherencia habilitados por NFC para facilitar las liberaciones de reembolso. Los mercados restantes del Norte y Este de Europa crecen aproximadamente al promedio regional, con carteras dominadas por genéricos que favorecen los blísters plásticos de bajo coste.

Panorama regulatorio

El envasado farmacéutico en Europa está determinado principalmente por dos regímenes a nivel de la UE: el marco de características de seguridad de la Directiva sobre Medicamentos Falsificados (implementado a través del Reglamento Delegado (UE) 2016/161 de la Comisión) y el nuevo Reglamento sobre Envases y Residuos de Envases (PPWR), Reglamento (UE) 2025/40. El PPWR entró en vigor el 11 de febrero de 2025 y se aplica a partir del 12 de agosto de 2026, por lo que los envases comercializados en el mercado de la UE después de esa fecha deben cumplir sus requisitos relacionados con la sostenibilidad, mientras que los envases colocados antes pueden seguir en circulación.

Más allá de los requisitos de materiales y residuos, el cumplimiento se extiende al etiquetado y la trazabilidad. El PPWR añade disposiciones de etiquetado armonizadas, incluidas etiquetas de clasificación por composición de materiales, vinculadas a actos de ejecución, mientras que el marco de características de seguridad continúa exigiendo identificadores únicos y dispositivos antimanipulación en los envases de venta con receta. Paralelamente, la Agencia Europea de Medicamentos y las instituciones de la UE avanzan en la reforma de la legislación farmacéutica de la UE, con una adopción prevista para 2026 y una implementación gradual entre 2026 y 2028, lo que añade trabajo de gestión del cambio para el diseño gráfico, el control del etiquetado y los flujos de aprobación de envases.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas reguladas (vidrio borosilicato tipo I, polímeros de olefina cíclica, PET/HDPE de grado farmacéutico, láminas de aluminio, papeles y adhesivos/tintas especializados), seguida de la conversión en componentes primarios (viales, cartuchos, sistemas prellenables, blísteres, botellas, cierres) bajo sistemas de calidad alineados con la norma ISO 15378 y las expectativas de EU-GMP. Las actividades intermedias incluyen la esterilización, la preparación lista para usar (RTU) y el ensamblaje, mientras que la conversión secundaria y terciaria (cajas, etiquetas, prospectos, cartón corrugado) integra la serialización y evidencia de manipulación para cumplir con los requisitos de características de seguridad establecidos en el Reglamento (UE) 2016/161.

Aguas abajo, las organizaciones de envasado por contrato, las CDMO y los proveedores de logística conectan la producción de envases con las plantas de llenado y acabado, los mayoristas y, cada vez más, los canales directos al paciente que requieren un rendimiento de cadena de frío conforme a las GDP para productos biológicos. Los recientes movimientos de capacidad y capacidades muestran dónde se concentra el valor: Sharp invirtió más de 20 millones de EUR para ampliar la capacidad de envasado de inyectables en Bélgica y los Países Bajos, incluidos almacenamiento de cadena de frío y ensamblaje de jeringas, Aenova puso en marcha una línea automatizada de envasado de tubos en Alemania que elevó la capacidad a más de 50 millones de tubos al año, y Woodberry adquirió a los proveedores británicos de cajas plegables Medica Packaging y F.G. Curtis. Estas acciones reflejan una inversión continua en automatización, capacidad local para lo local, y escala secundaria y terciaria para gestionar la serialización, la agregación y los próximos cambios de envasado impulsados por el PPWR.

Panorama competitivo

Los cinco principales proveedores representan aproximadamente el 35% del segmento de envases primarios, mientras que los niveles secundario y terciario permanecen fragmentados. GERRESHEIMER, SCHOTT Pharma y Stevanato acordaron en septiembre de 2024 estandarizar los viales y cartuchos listos para llenar, permitiendo a los clientes obtener suministro de dos fuentes sin necesidad de validación repetida.

West Pharmaceutical Services incorpora sensores IoT en los tapones NovaPure para crear un circuito cerrado de retroalimentación sobre adherencia, diferenciando su oferta cuando los pagadores exigen seguimiento de resultados. Amcor aprovecha su escala global para calificar PET reciclado y HDPE que cumplen los niveles de contenido reciclado del PPWR, defendiendo así su participación antes del plazo de 2030.

Las oportunidades de espacio en blanco favorecen el envasado conectado, los envases secundarios de biopolímeros y las líneas de llenado-acabado modulares. Schreiner MediPharm y CCL Industries atacan a los operadores establecidos incorporando chips NFC en cartones a precios que las marcas convencionales pueden asumir. Los ciclos de validación de la ISO 15378 y el Anexo 1 de las BPF de la UE siguen siendo formidables barreras de entrada; sin embargo, el conocimiento especializado en salud digital y materiales reciclados puede abrir nichos rentables.

Líderes de la industria europea de envases farmacéuticos

Amcor Plc

Gerresheimer AG

Schott AG

AptarGroup Inc.

CCL Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La aplicación del PPWR a partir del 12 de agosto de 2026 crea una ventana clara de comercialización para los programas de rediseño de envases que preservan la protección del medicamento mientras mejoran la reciclabilidad, la armonización del etiquetado y la eficiencia de materiales secundarios y terciarios. Los convertidores y proveedores de materiales que puedan calificar contenido reciclado de grado médico para capas sin contacto, manteniendo al mismo tiempo la validación de procesos según ISO 15378 y los requisitos de control de cambios farmacéuticos, pueden participar en las implementaciones a escala de la UE a medida que los propietarios de marcas estandarizan los formatos de envase entre países en lugar de gestionar enfoques nacionales fragmentados.

El cambio continuo hacia productos biológicos, inyectables y administración domiciliaria sigue desplazando el gasto hacia envases primarios RTU y listos para llenar, y hacia envases de distribución conformes con las GDP, y la cadena de suministro ya está añadiendo capacidad para esta combinación. La ampliación de 20 millones de EUR de Sharp en Bélgica y los Países Bajos, centrada en el envasado de inyectables y el almacenamiento en cadena de frío, y la expansión de 2.800 metros cuadrados de envasado y almacenamiento de Adare Pharma Solutions en Pessano (Milán), autorizada por AIFA en octubre de 2025, muestran cómo los fabricantes están alineando la capacidad de envasado y distribución. Los requisitos de lucha contra la falsificación y de compromiso del paciente también mantienen la demanda de envases secundarios serializados y habilitados con NFC, con oportunidades centradas en soluciones integradas que combinan gestión de diseño gráfico conforme, evidencia de manipulación y autenticación digital a escala.

Desarrollos recientes del sector

- Enero de 2026: SCHOTT Pharma anunció que su plataforma de cartuchos de polímero TOPPAC es compatible con los autoinyectores de gran volumen de SHL Medical. La actualización alinea el envasado primario de polímero con plataformas de dispositivos ya establecidas, respaldando cadenas de suministro de productos combinados que priorizan componentes estandarizados y listos para integrar.

- Septiembre de 2025: Gerresheimer inició la construcción de una nueva nave de producción de 4.000 metros cuadrados en su planta de Wertheim, Alemania, dedicada a viales listos para llenar, vinculada a una inversión de alrededor de 30 millones de EUR. La ampliación de la capacidad RTF refuerza el suministro europeo de envasado parenteral de alto valor, donde los plazos de entrega y los ciclos de calificación pueden limitar el rendimiento de llenado y acabado.

- Septiembre de 2024: Gerresheimer, SCHOTT Pharma y Stevanato Group anunciaron una alianza estratégica del sector para estandarizar las soluciones listas para usar (RTU) para viales y cartuchos. Las especificaciones armonizadas reducen el trabajo de revalidación para el abastecimiento dual y respaldan una adopción más amplia de los formatos RTU en las líneas de productos biológicos y biosimilares.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de envasado farmacéutico se define como el valor de los envases utilizados para proteger, almacenar y distribuir productos farmacéuticos en toda Europa, abarcando el envasado utilizado en los niveles primario, secundario y terciario.

Exclusiones del alcance: el dimensionamiento excluye el envasado no farmacéutico utilizado únicamente para dispositivos médicos, productos generales de salud de consumo o envases puramente promocionales que no contienen ni protegen un producto farmacéutico.

Descripción general de la segmentación

- Por tipo de material

- Plástico

- Vidrio

- Papel y cartón

- Metal/papel de aluminio

- Biopolímeros y materiales compuestos

- Por tipo de envase

- Envase primario

- Botellas

- Blísters

- Jeringas prellenables

- Viales y ampolletas

- Envases para perfusión intravenosa

- Inhaladores

- Otros envases primarios

- Envase secundario

- Cajas plegables

- Etiquetas e insertos

- Bolsas y pouches

- Bandejas

- Otros envases secundarios

- Envase terciario

- Expedidores corrugados

- Palés

- Otros envases terciarios

- Envase primario

- Por tecnología

- Convencional

- Aséptica y estéril

- Inteligente y conectada (NFC/RFID)

- Antifalsificación/serialización

- Soluciones sostenibles/reciclables

- Soluciones resistentes a niños y a prueba de manipulaciones

- Por usuario final

- Fabricantes farmacéuticos

- Empresas especializadas/biotecnológicas

- Organizaciones de fabricación y envasado por contrato

- Hospitales y clínicas

- Por país

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Polonia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con una base de hechos sobre la producción farmacéutica, el comercio y la disponibilidad de materiales de envasado en toda Europa, y luego se relacionaron esos indicadores con las señales de demanda de envasado. Se utilizaron fuentes públicas como Eurostat, la Agencia Europea de Medicamentos, las oficinas nacionales de estadística y publicaciones aduaneras y comerciales para comprender los volúmenes de fabricación, los flujos de importación y exportación y el movimiento de productos regulados.

También revisamos las normas de residuos de envases de la UE y de los países, la farmacopea oficial y las directrices de seguridad, y revistas revisadas por pares sobre requisitos de estabilidad y barrera, ya que estos insumos determinan la combinación de envases y los ciclos de reemplazo. Paralelamente, se revisaron informes anuales de empresas, presentaciones para inversores y prensa especializada de confianza para conocer los movimientos de capacidad y los comentarios sobre precios. Se utilizaron suscripciones de pago seleccionadas únicamente para datos financieros de empresas, verificaciones de patentes y visibilidad comercial a nivel de envíos cuando el detalle público no era suficiente. Los ejemplos anteriores son meramente ilustrativos, y los insumos documentales no son exhaustivos, ya que se utilizaron fuentes públicas adicionales para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar las cuotas de formatos de envase, los patrones de realización de precios y cómo cambia la demanda según el tipo de fármaco y la vía de llenado en toda Europa. Hablamos con proveedores de envases, convertidores, partes interesadas de la fabricación farmacéutica y expertos orientados a la logística y el cumplimiento normativo, y mantuvimos una cobertura equilibrada entre los principales centros de demanda europeos para poder corregir las suposiciones documentales cuando fuera necesario.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 14% | APAC: 40% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 32% | EMEA: 33% |

| Actores más pequeños: 19% | Gerentes: 54% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una combinación de enfoques descendente y ascendente, en la que los indicadores de producción y comercio farmacéutico se tradujeron en grupos de demanda de envasado según la intensidad de envasado y la lista típica de envases para las principales formas de dosificación, y luego el valor se derivó utilizando rangos de precios representativos por material y formato de envase. Para mantener los totales realistas, corroboramos los resultados con verificaciones ascendentes selectivas, como desgloses muestreados de ingresos de proveedores, comprobaciones de canal sobre el rendimiento de los convertidores y pruebas de coherencia de precio medio de venta por volumen para formatos de alto volumen.

Los insumos utilizados en el modelo incluyeron tendencias de producción y envíos farmacéuticos a nivel de país, el cambio de combinación entre sólidos orales e inyectables, la adopción de características a prueba de niños y de evidencia de manipulación, las necesidades de cumplimiento de serialización y trazabilidad, y el equilibrio entre vidrio y plástico en los envases primarios. Cuando apareció una brecha de datos para países más pequeños o formatos de nicho, aplicamos ratios sustitutos de mercados similares, que luego se ajustaron según los comentarios de los expertos.

La previsión se basó principalmente en un análisis de escenarios respaldado por verificaciones de regresión vinculadas a tendencias, donde la demanda está ligada al crecimiento esperado de la producción farmacéutica, la penetración de productos biológicos e inyectables, y los cambios de materiales impulsados por la sostenibilidad. Las suposiciones sobre la progresión de precios se mantuvieron explícitas, y los efectos de la moneda local se normalizaron antes de expresarse en USD para que el movimiento año a año no se exagere.

Validación de datos y ciclo de actualización

Los resultados se verificaron con señales independientes, como la dirección del consumo de materiales de envasado, los anuncios de capacidad y los patrones de movimiento comercial, y las variaciones grandes se rastrearon hasta la suposición exacta que impulsaba la diferencia. Cuando los resultados no coincidían con los comentarios de las entrevistas o los indicadores documentales, se reformuló el impulsor y se volvió a contactar a los expertos para confirmar la lógica corregida.

Antes de la aprobación final, el modelo pasa por más de una revisión de analista para que la aritmética, la alineación de alcance y las agregaciones por país se mantengan coherentes. El informe se actualiza anualmente, y se realizan ajustes provisionales cuando se producen eventos importantes, como grandes cambios regulatorios, interrupciones de capacidad o cambios abruptos en la producción farmacéutica. Justo antes de la entrega, se completa una revisión final para que el cliente reciba la visión más reciente disponible en ese momento.

Tamaño del mercado europeo de envasado farmacéutico de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas sobre el envasado farmacéutico europeo a menudo no coinciden porque el alcance y la lógica de conteo no son los mismos, incluso cuando los títulos parecen idénticos. Las diferencias suelen derivar de qué niveles de envasado se incluyen, cómo se agrupan los formatos de envase y si la estimación se basa en señales de producción farmacéutica o en indicadores de ingresos del sector del envasado.

En este mercado, los principales factores de brecha suelen ser si el envasado terciario y los complementos de cumplimiento normativo (por ejemplo, características antifalsificación y de rastreo) se cuentan como parte del valor principal, cómo progresan los precios promedio durante los años de previsión, y cómo se maneja el momento de conversión de divisas cuando se combinan varios países europeos. Algunas fuentes también utilizan ventanas de previsión más largas y escenarios de crecimiento más rápidos que no se vuelven a verificar frente a indicadores de ciclo corto como la producción y los movimientos comerciales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 43,99 mil millones de USD (2025) | |

| Editorial Comercial A | 26,82 mil millones de USD (2024) | El total aparece más bajo principalmente debido a la elección del año base y a un enfoque de captura de valor más restringido que no está claramente vinculado a la producción farmacéutica a nivel de país, lo que puede subestimar los envases primarios de alto valor y las características regulatorias adicionales. |

| Portal de Investigación del Sector B | 39,87 mil millones de USD (2024) | El alcance parece amplio, pero la diferencia puede provenir de cómo se escalan los precios y de cómo se combinan las canastas de formatos de envasado entre países, lo que puede comprimir el valor de los envases de mayor especificación al promediarse de forma temprana. |

La dispersión entre las tres cifras se explica en gran medida por la selección del año, las reglas de progresión de precios y cómo se trata el valor del envasado vinculado al cumplimiento normativo al consolidar países en un total único. Cuando el envasado terciario y las características impulsadas por la trazabilidad se mantienen dentro del valor contabilizado y se verifican de forma cruzada con las señales de producción y comercio antes de la actualización anual, el total de 2025 permanece vinculado a impulsores de demanda observables, que es como se maneja en Mordor Intelligence.

Preguntas clave respondidas en el informe

¿Cuál es la base de ingresos de 2026 para los envases farmacéuticos en Europa?

El gasto se sitúa en 46,46 mil millones de USD en 2026.

¿Con qué rapidez se proyecta que se expanda el gasto europeo en envases farmacéuticos?

Se prevé que el gasto crezca a una CAGR del 5,61% hasta 2031.

¿Qué área tecnológica muestra el ritmo de expansión más rápido?

Los formatos inteligentes y conectados avanzan a una CAGR del 7,55%.

¿Qué país europeo exhibe las perspectivas de crecimiento más sólidas?

Se proyecta que Polonia alcance una CAGR del 7,72% entre 2026 y 2031.

¿Qué material captura actualmente la mayor participación del gasto en envases?

Los plásticos representan el 52,03% de los ingresos de 2025, liderando todos los materiales.

¿Qué regulación está influyendo más en las decisiones de selección de materiales?

El Reglamento de Envases y Residuos de Envases de la UE impulsa la adopción de plásticos con contenido reciclado y biopolímeros.

Última actualización de la página el: