Tamaño y Cuota del Mercado de Etiquetas en Molde

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

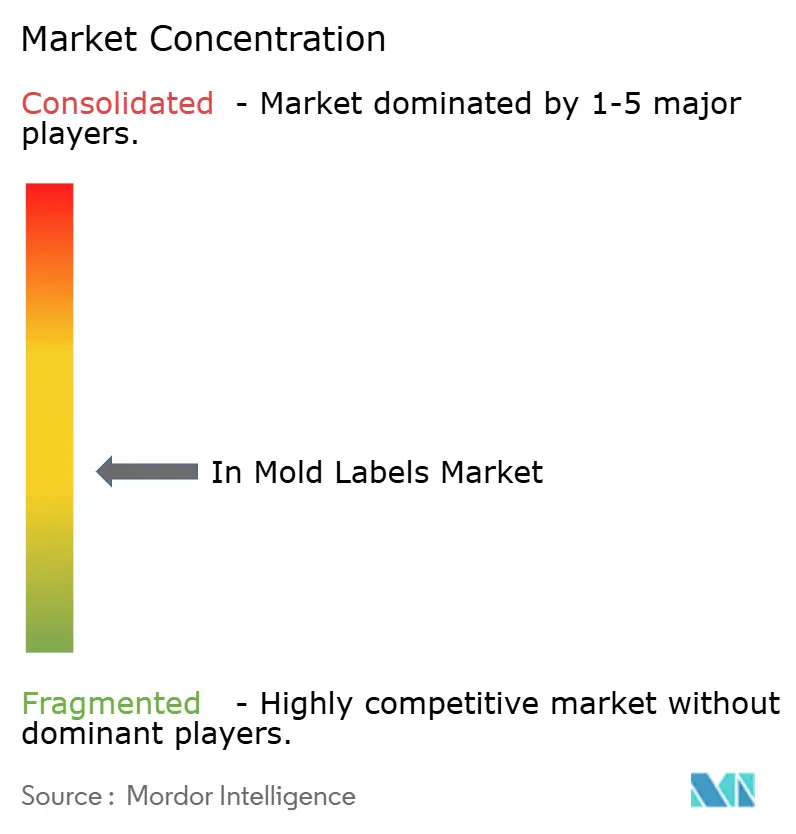

| Concentración del Mercado | Medio |

Jugadores principales.webp)

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Etiquetas en Molde por Mordor Intelligence

El tamaño del mercado de etiquetas en molde fue valorado en USD 1,47 mil millones en 2025 y se estima que crecerá desde USD 1,53 mil millones en 2026 hasta alcanzar USD 1,87 mil millones en 2031, a una CAGR del 4,12% durante el período de previsión (2026-2031). El crecimiento sostenido refleja el cambio del sector desde la expansión impulsada por la capacidad hacia el cumplimiento normativo, la eficiencia energética y la decoración premium. El Reglamento de Envases y Residuos de Envases (PPWR) de Europa está acelerando la transición hacia envases monomateriales que pueden reciclarse mecánicamente en los flujos existentes. Los fabricantes de Asia-Pacífico, por su parte, aprovechan el moldeo por inyección de alta cavitación y los menores costos operativos para ganar contratos globales, mientras que los convertidores de América del Norte se centran en diseños premium para cosméticos y alimentos. La impresión digital está desbloqueando tiradas cortas y personalización rentables, y el polipropileno (PP) sigue siendo el sustrato preferido, ya que equilibra la procesabilidad con la reciclabilidad. A pesar de la volatilidad del precio del PP, se espera que el gasto de capital en termoformadoras energéticamente eficientes y prensas eléctricas sostenga la competitividad en el mercado de etiquetas en molde.

Conclusiones Clave del Informe

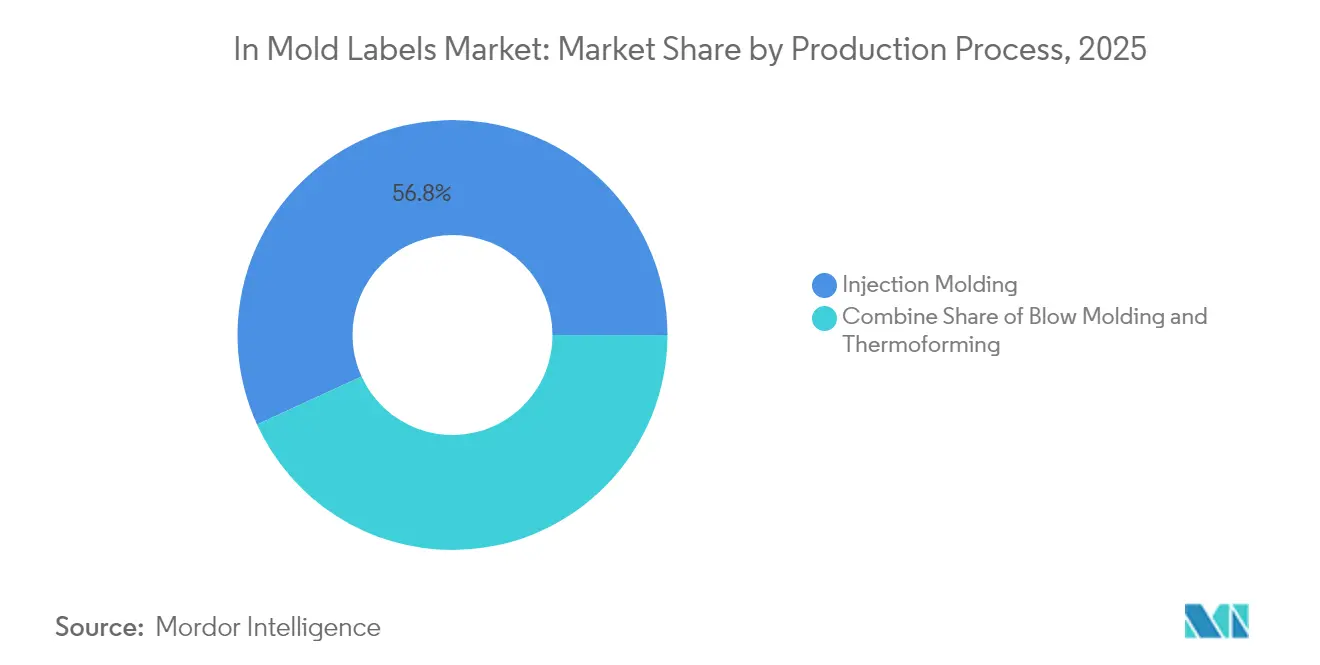

- Por proceso de producción, el moldeo por inyección lideró con el 56,83% de la cuota del mercado de etiquetas en molde en 2025, mientras que se proyecta que el termoformado registre la CAGR más rápida del 7,21% hasta 2031.

- Por material, el polipropileno representó el 44,92% del tamaño del mercado de etiquetas en molde en 2025 y crece a una CAGR del 8,74% hasta 2031.

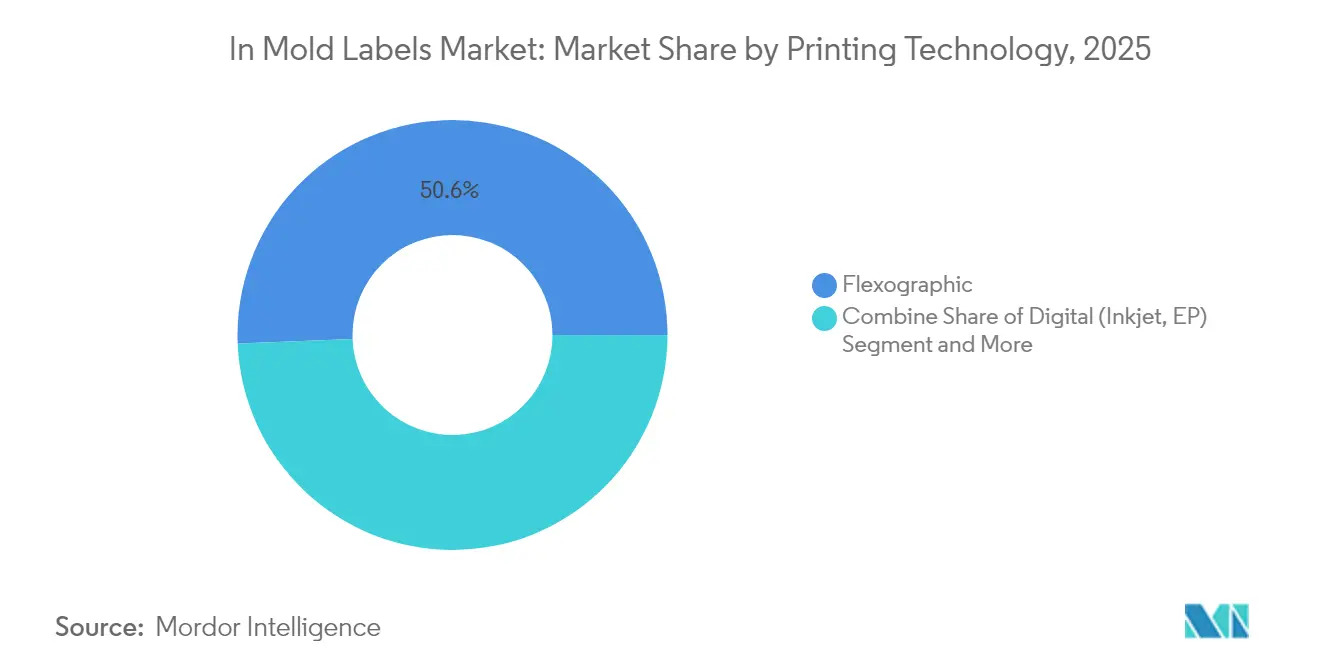

- Por tecnología de impresión, la flexografía mantuvo el 50,63% de los ingresos en 2025; se espera que la impresión digital se expanda a una CAGR del 9,27% hasta 2031.

- Por industria de usuario final, los alimentos representaron el 28,02% del tamaño del mercado de etiquetas en molde en 2025, mientras que se prevé que cosméticos y cuidado personal registre la CAGR más rápida del 8,5%.

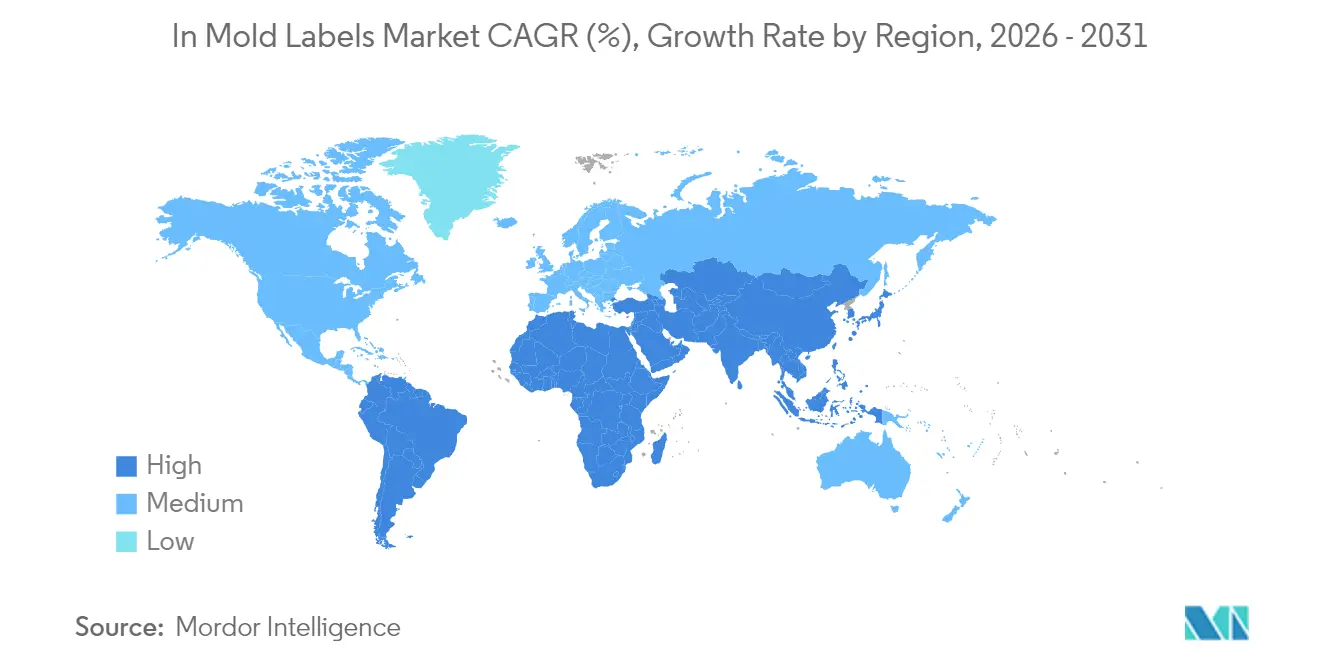

- Por geografía, Asia-Pacífico capturó el 40,37% de los ingresos en 2025 y está en camino de crecer a una CAGR del 7,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Etiquetas en Molde

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envases monomateriales para reciclaje | +1.2% | Global – la UE lidera | Mediano plazo (2-4 años) |

| Moldeo por inyección de alta cavitación en Asia | +0.8% | Núcleo APAC | Largo plazo (≥ 4 años) |

| Decoración premium de aspecto sin etiqueta | +0.6% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Etiquetas en molde digitales para personalización | +0.5% | Centros urbanos globales | Mediano plazo (2-4 años) |

| Normativas de tapas unidas y cierres ligeros | +0.4% | UE primero | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envases Monomateriales que Facilitan el Reciclaje

La reciclabilidad obligatoria a partir de 2028 bajo el PPWR obliga a los convertidores a rediseñar las etiquetas para que el envase y la decoración compartan el mismo polímero, eliminando los pasos de separación y mejorando la pureza de los fardos. El NextCycle IML de MCC Verstraete ofrece una solución de etiqueta de polipropileno sobre envase de polipropileno que supera las pruebas de reciclaje mecánico sin sangrado de tinta. Los propietarios de marcas en bebidas y lácteos bloquean cada vez más acuerdos de suministro a tres años que especifican requisitos monomateriales, creando una base predecible para el retorno de la inversión de capital en el mercado de etiquetas en molde. Los fabricantes de resinas asiáticos responden con grados de PP de mayor claridad compatibles con el contacto alimentario, y los minoristas estadounidenses introducen cuadros de mando que penalizan la decoración de materiales mixtos. A medida que se endurecen los objetivos de reciclaje, los convertidores que precalifican formatos monomateriales serán socios preferidos, reforzando la ventaja del pionero.

Expansión de la Capacidad de Moldeo por Inyección de Alta Cavitación en Asia

China, Vietnam y Tailandia añadieron más de 1.200 prensas de alta cavitación durante 2023-2025. FCS Machinery por sí sola reservó conjuntos de herramientas que funcionan con hasta 128 cavidades, reduciendo los costos unitarios de mano de obra en un 28% y el consumo de energía en un 30% respecto a las prensas hidráulicas convencionales. Los propietarios de marcas globales ajustan sus políticas de existencias de seguridad para alinearse con esta capacidad regional, acelerando la visibilidad de pedidos hasta 2026. Los menores costos por pieza permiten a los convertidores absorber la fluctuación del precio del PP sin erosionar el margen, apoyando el potencial alcista a largo plazo en el mercado de etiquetas en molde. Los programas de formación financiados conjuntamente por los gobiernos locales y los grupos multinacionales de envases amplían aún más la brecha de costo-calidad de Asia-Pacífico frente a los competidores occidentales, especialmente en aplicaciones de grado alimentario.

Cambio de los Propietarios de Marcas hacia la Decoración Premium de Aspecto sin Etiqueta

Los comercializadores de lácteos, nutracéuticos y cosméticos de lujo reportan incrementos de 3-5 puntos porcentuales en la conversión fuera del lineal cuando el envase parece libre de etiquetas. El vaso IML en forma de Y de Chobani integra gráficos en dos compartimentos en un solo disparo, eliminando los pasos secundarios de manga y proporcionando evidencia de manipulación sin adhesivo. La creciente adopción impulsa los volúmenes de utillaje para geometrías complejas, lo que a su vez reduce el costo por impresión y amplía los SKU direccionables. Dado que el aspecto sin etiqueta soporta ciclos de congelación y descongelación, los postres congelados y los platos preparados son nuevos objetivos, manteniendo la demanda resiliente incluso cuando las condiciones macroeconómicas se suavizan.

Crecimiento de la Impresión Digital de Etiquetas en Molde para Tiradas Cortas y Personalización

Las prensas digitales añaden códigos QR, imágenes variables y texto localizado a un rendimiento superior a 11.000 etiquetas por hora, reduciendo drásticamente el tiempo de comercialización para ediciones limitadas y campañas regionales. [1] Konica Minolta, "Predicciones de la industria de etiquetas y envases…," konicaminolta.euLa etiqueta de Fanta con aroma de Multi-Color Corporation en Japón muestra cómo las tintas digitales ofrecen características multisensoriales que captan la atención en el lineal. [2]MCC Verstraete, "NextCycle IML," iml.mcclabel.com Los cambios sin configuración reducen el desperdicio hasta 18 kg por trabajo, alineándose con los cuadros de mando de reducción de carbono. A medida que el comercio electrónico impulsa la proliferación de SKU, la impresión digital de etiquetas en molde resuelve el desafío del punto de equilibrio de lotes de 15.000 a 50.000 unidades que anteriormente resultaban prohibitivos en costos en el mercado de etiquetas en molde.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del PP que comprime los márgenes de los convertidores | -0.7% | Global, aguda en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Propiedades de barrera limitadas frente a alternativas de manga y etiquetas autoadhesivas | -0.4% | Global, crítico en aplicaciones de alimentos y farmacia | Mediano plazo (2-4 años) |

| Cambio lento de herramientas que desincentiva recuentos muy altos de SKU | -0.3% | Global, concentrado en mercados de alta variedad | Mediano plazo (2-4 años) |

| Límites más estrictos de COV en tintas a base de solventes en Europa | -0.2% | UE principalmente, con efecto secundario en mercados de exportación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del PP que Comprime los Márgenes de los Convertidores

Los precios al contado del polipropileno en América del Norte subieron 9 centavos por libra en el primer trimestre de 2025, impulsados por la escasez de monómero de propileno y la mayor demanda de resina reciclada. Los convertidores más pequeños carecen de instrumentos de cobertura, lo que los obliga a renegociar trimestralmente, lo que arriesga la pérdida de cuentas. Algunos mitigan la exposición adoptando el termoformado de pared delgada, reduciendo el peso en gramos en un 11% sin rediseño. Otros firman acuerdos de suministro de resina a varios años indexados al crudo Brent, suavizando los flujos de caja pero aumentando las necesidades de capital de trabajo. Hasta que las adiciones de capacidad de materias primas en Texas y Ningbo entren en funcionamiento en 2027, la presión sobre los márgenes moderará los planes de expansión agresiva en el mercado de etiquetas en molde.

Propiedades de Barrera Limitadas Frente a Alternativas de Manga y Etiquetas Autoadhesivas

El IML estándar de PP sobre PP ofrece tasas de transmisión de oxígeno (OTR) cercanas a 30 cm³/m²·d·bar, muy por encima de los umbrales inferiores a 1 cm³ que exigen los probióticos lácteos y las soluciones intravenosas. Los recubrimientos alternativos de ORMOCER y PVOH reducen la OTR por debajo de 0,1, pero actualmente añaden un 27% al costo de la etiqueta y complican la reciclabilidad. [3]MDPI, "Recubrimientos de barrera de oxígeno alternativos para películas de PP," mdpi.com Los procesadores de alimentos mantienen así los usos de ultra alta barrera con etiquetas de manga o PET multicapa, limitando la penetración del IML en leche ambiente, nutrición médica y envases de diluyentes farmacéuticos. Las líneas piloto en curso en Alemania apuntan al óxido de silicio depositado por plasma sobre PP, pero la viabilidad comercial está a dos o tres años de distancia. Esta brecha de propiedades limita el potencial alcista del mercado de etiquetas en molde en aplicaciones de barrera estricta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Producción: El Termoformado Gana Impulso

El moldeo por inyección representó USD 0,84 mil millones del tamaño del mercado de etiquetas en molde en 2025, lo que equivale al 56,83% de los ingresos. Sin embargo, el termoformado está en camino de registrar una CAGR del 7,21%, superando a todos los demás procesos. Las máquinas de la Serie Quad de Brown Machine reducen el consumo de energía hasta un 35% mientras producen 250.000 tapas por hora, convirtiendo a muchas plantas lácteas del moldeo por inyección al termoformado. El moldeo por soplado sigue siendo vital para las botellas de bebidas recargables donde la resistencia a las nervaduras y la resistencia al impacto por caída son críticas.

Los presupuestos de capital muestran líneas de termoformado que integran apiladores robóticos e inspección por cámara, elevando la efectividad global del equipo (OEE) por encima del 85%. Los análisis integrados detectan la variación de temperatura de la lámina y corrigen automáticamente las zonas de calentamiento en 50 ms, mejorando el rendimiento. Los convertidores señalan que el material en rollo de PP de calibre fino reduce el costo de resina por mil impresiones en casi 18 USD, amortiguando la volatilidad del precio del PP. El moldeo por inyección sigue dominando los cierres complejos y las piezas multicomponente, pero su cuota se estabilizará a medida que las auditorías de sostenibilidad favorezcan la menor intensidad de carbono del termoformado en el mercado de etiquetas en molde.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: El Dominio del PP se Fortalece

El polipropileno suministró etiquetas en envases por valor de USD 0,66 mil millones en 2025, capturando el 44,92% de la cuota del mercado de etiquetas en molde y expandiéndose a una CAGR del 8,74%. Los reguladores respaldan el PP porque puede clasificarse junto con los envases, eliminando los pasos de separación. Los nuevos grados de copolímero aleatorio logran una turbidez inferior al 1% y una resistencia al impacto superior a 35 kJ/m², ampliando su uso en recipientes de alimentos transparentes. El PE sigue siendo la opción para los tubos exprimibles que requieren resistencia al agrietamiento por flexión, mientras que el PET se limita a los tarros de exhibición de alta claridad.

Los principales fabricantes de resinas chinos aceleran los catalizadores de meta-alcoceno que duplican la tasa de flujo de fusión sin comprometer la rigidez, facilitando las piezas de pared delgada. El PP reciclado posconsumo supera ahora el 60% de inclusión en algunos tubos cosméticos, cumpliendo los compromisos de marcas premium. Aunque los ensayos de PP de base biológica muestran promesas, el suministro de materias primas es limitado; por lo tanto, el PP de origen fósil con certificación ISCC Plus seguirá siendo la corriente principal en el mercado de etiquetas en molde.

Por Tecnología de Impresión: La Revolución Digital se Acelera

La flexografía generó más de la mitad de los ingresos de 2025, pero las prensas digitales están destinadas a captar cuota incremental. Konica Minolta predice que lo digital alcanzará el 9,7% del volumen global de etiquetas en 2029 a medida que los convertidores busquen agilidad en los SKU. Los cabezales de inyección de tinta con una resolución de 1200 ppp ahora proyectan blanco curable por UV a velocidades de prensa de 75 m/min, igualando la opacidad de la flexografía. Los módulos de acabado en línea reducen los plazos de entrega de etiquetas de 10 días a 48 horas.

La gestión del color basada en software garantiza ΔE < 1,5 en repeticiones de tirada a tirada, lo que permite a las marcas de cosméticos armonizar los lanzamientos globales. Los tickets de trabajo vinculados a la nube alimentan los sistemas de información de gestión (MIS), proporcionando visibilidad a nivel empresarial, un diferenciador clave a medida que las empresas de bienes de consumo multinacionales consolidan sus listas de proveedores. El huecograbado mantiene los cubos de detergente de ultra alto volumen, pero a medida que los plazos de entrega de los cilindros de plancha se alargan, las prensas híbridas que alternan entre inyección de tinta y flexografía sustentarán el crecimiento en el mercado de etiquetas en molde.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Cosméticos Impulsan el Crecimiento Premium

Los alimentos representaron USD 0,41 mil millones de ingresos en 2025 y siguen siendo el segmento ancla, aunque cosméticos y cuidado personal mostrarán la CAGR más rápida del 8,5%. La nueva planta de ICONS Beauty en Ohio produce tubos IML de PP con un 60% de material reciclado posconsumo manteniendo los efectos metálicos exigidos por las líneas de prestigio. Los convertidores de bebidas combinan cupones IML despegables con cubos de palomitas de maíz recargables para impulsar las ventas en las concesiones de cines, ilustrando la convergencia funcional.

En la farmacia sin receta, crece el interés por las tapas de cierre a presión con evidencia de manipulación que integran códigos 2D para la serialización. Las carcasas de electrónica automotriz adoptan el IML para combinar gráficos de protección ESD con cubiertas robustas de policarbonato. Dicha diversificación apoya la resiliencia del volumen incluso si el gasto discrecional en cosméticos se suaviza, sosteniendo la visibilidad de ingresos para los participantes en el mercado de etiquetas en molde.

Por Tecnología de Impresión: El Huecograbado Mantiene el Liderazgo en Nichos

Los cilindros de huecograbado logran anchos de línea inferiores a 5 µm, ofreciendo imágenes metálicas fotorrealistas en tiradas superiores a 1 millón de unidades, una capacidad sin igual en otros procesos. Labels & Labeling señala el dominio del huecograbado en detergentes de alta rotación donde la fidelidad del color impulsa el valor de marca. Sin embargo, los costos de grabado de cilindros limitan la adopción en SKU de tamaño mediano.

El híbrido AQUAFLEX de AstroNova combina el blanco base de huecograbado a base de agua con CMYK digital, permitiendo a los convertidores alcanzar sólidos Pantone más personalización en un solo paso. Los objetivos de sostenibilidad aceleran la migración del huecograbado a tintas a base de agua, reduciendo los COV en un 42%. Aunque la flexografía y lo digital captarán la mayor parte de las ganancias de cuota, el papel del huecograbado en metálicos de alta cobertura y gama de colores extendida garantiza un nicho duradero dentro del mercado de etiquetas en molde.

Análisis Geográfico

Asia-Pacífico lideró el mercado de etiquetas en molde con una cuota de ingresos del 40,37% en 2025 y se prevé que registre una CAGR del 7,83% hasta 2031. Las adiciones de capacidad en China impulsan la disponibilidad de utillaje, mientras que las regulaciones de lista positiva de Japón armonizan el cumplimiento del contacto alimentario, facilitando el acceso al mercado. Chemplast Sanmar de India invirtió INR 160 crore en resinas especiales que apoyan la demanda local de etiquetas y los contratos de exportación. Los gobiernos regionales subvencionan la modernización de prensas eléctricas, reduciendo la intensidad de gases de efecto invernadero por unidad en un 28%.

Europa sigue siendo el referente regulatorio. El PPWR impulsa el 30% de material reciclado posconsumo en envases de alimentos de PET para 2030, catalizando la inversión en recubrimientos de barrera removibles y cierres unidos. La ordenanza de tintas de Suiza añade requisitos de transparencia, obligando a los proveedores a mantener registros exhaustivos de sustancias. Estas normas presionan a los actores marginales, pero recompensan a los convertidores con historial de cumplimiento anticipado, sosteniendo precios premium en el mercado de etiquetas en molde.

América del Norte enfrenta vientos en contra de costos por la volatilidad del PP y la escasez de mano de obra, aunque el apetito del consumidor por envases premium mantiene vibrantes las líneas de cosméticos y lácteos funcionales. Las subvenciones para la relocalización de maquinaria de moldeo bajo los programas CHIPS y FABS impulsan a los fabricantes de herramientas a localizar centros de repuestos, reduciendo el tiempo de inactividad. Oriente Medio y África ven una demanda creciente de lácteos enriquecidos y platos preparados, abriendo oportunidades de plantas en zonas logísticas de los Emiratos Árabes Unidos. Las inversiones en PET derivado de aceite de soja en América del Sur amplían las opciones de sustrato, aunque con trayectorias de crecimiento más lentas que las de APAC.

Panorama Competitivo

El mercado de etiquetas en molde presenta una fragmentación moderada. Los cinco principales proveedores controlan un estimado del 46% de los ingresos globales, dejando espacio para especialistas regionales. CCL Industries elevó las ventas del cuarto trimestre de 2024 en un 9%, ayudado por la venta cruzada de IML con etiquetas autoadhesivas en solicitudes de propuesta de múltiples formatos. La adquisición por parte de TOPPAN de los activos de envases termoformados y flexibles de Sonoco por USD 1,8 mil millones proporciona plataformas IML con barrera mejorada y amplía el alcance hacia aperitivos y atención médica.

Estratégicamente, los actores impulsan la automatización. El cambio guiado de Balluff reduce el tiempo de intercambio de moldes en un 70%, liberando 12 días de producción adicionales por año en operaciones de cuatro turnos. La sostenibilidad sigue siendo un campo de batalla: MCC Verstraete lanzó tintas IML de offset sin agua que reducen las emisiones de COV en un 60%, mientras que la fusión de Amcor y Berry apunta a USD 650 millones en sinergias de costos y amplía el acceso a resinas recicladas posconsumo. Los convertidores de nivel medio forman alianzas con fabricantes de equipos originales de prensas digitales para líneas monomateriales llave en mano, utilizando paneles de control de software como servicio para comparar la OEE entre plantas.

En el lado de la demanda, los propietarios de marcas consolidan listas de proveedores preferidos para gestionar el riesgo de cumplimiento, intensificando la presión sobre los precios pero reforzando los volúmenes para los convertidores acreditados. Las barreras de entrada ahora dependen de las auditorías ESG junto con la certificación de seguridad alimentaria. Las empresas emergentes centradas en el reciclaje mejorado por enzimas o las mezclas de PP de base biológica encuentran tracción como socios de codesarrollo en lugar de competidores directos, asegurando la difusión tecnológica en el mercado de etiquetas en molde.

Líderes de la Industria de Etiquetas en Molde

-

Innovia Films (CCL Industries)

-

Multi-Color Corporation

-

Orianaa Decorpack

-

Taghleef Industries

-

WINNERS LABELS LLP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: TOPPAN Holdings completó su adquisición por USD 1,8 mil millones del negocio de Envases Termoformados y Flexibles de Sonoco, añadiendo una plataforma de ingresos combinada de USD 1,3 mil millones para envases sostenibles.

- Abril de 2025: Amcor cerró su fusión con Berry Global, apuntando a USD 650 millones en ahorros de costos y un crecimiento del 12% en las ganancias por acción para 2026 mediante sinergias en ciencias de materiales.

- Febrero de 2025: Mativ Holdings reportó un crecimiento de ventas del 7,5% en su segmento de Soluciones Sostenibles y Adhesivas, alcanzando USD 290,8 millones por ganancias de volumen en películas para etiquetas.

- Septiembre de 2024: IMDA anunció los ganadores del premio de tecnología en molde 2024, destacando los avances en etiquetas sensoriales y recubrimientos de barrera.

Alcance del Informe Global del Mercado de Etiquetas en Molde

Las etiquetas en molde son un tipo de decoración de productos utilizada en la industria del envase. Estas etiquetas se colocan dentro de un molde antes de formar el envase o producto plástico. La etiqueta se integra al producto final durante el moldeo, dando como resultado un acabado sin costuras, duradero y de alta calidad. Esta técnica se utiliza comúnmente en envases plásticos, como envases de alimentos, envases cosméticos y productos industriales.

El mercado de etiquetas en molde está segmentado por industria de usuario final (alimentos y bebidas, cosméticos, farmacéutica y otras industrias de usuario final) y geografía (América del Norte, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Moldeo por Inyección |

| Moldeo por Soplado |

| Termoformado |

| Polipropileno (PP) |

| Polietileno (PE) |

| Tereftalato de Polietileno (PET) |

| Otros Tipos de Materiales |

| Flexografía |

| Digital (Inyección de Tinta, EP) |

| Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos |

| Bebidas |

| Cosméticos y Cuidado Personal |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Proceso de Producción | Moldeo por Inyección | ||

| Moldeo por Soplado | |||

| Termoformado | |||

| Por Tipo de Material | Polipropileno (PP) | ||

| Polietileno (PE) | |||

| Tereftalato de Polietileno (PET) | |||

| Otros Tipos de Materiales | |||

| Por Tecnología de Impresión | Flexografía | ||

| Digital (Inyección de Tinta, EP) | |||

| Huecograbado | |||

| Otras Tecnologías de Impresión | |||

| Por Industria de Usuario Final | Alimentos | ||

| Bebidas | |||

| Cosméticos y Cuidado Personal | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de etiquetas en molde?

El mercado de etiquetas en molde alcanzó USD 1,53 mil millones en 2026 y se proyecta que ascienda a USD 1,87 mil millones en 2031.

¿Qué región lidera el mercado de etiquetas en molde?

Asia-Pacífico mantiene el 40,37% de los ingresos y está consolidando su liderazgo gracias a la capacidad de alta cavitación y los menores costos de producción.

¿Por qué se prefiere el polipropileno para las etiquetas en molde?

El PP combina buena resistencia al impacto con reciclabilidad, se alinea con las regulaciones de materiales monomateriales y ofrece la CAGR más alta del 8,74% entre los sustratos.

¿Qué tan rápido está creciendo la impresión digital en las etiquetas en molde?

Se prevé que la impresión digital avance a una CAGR del 9,27%, impulsada por la demanda de personalización y tiradas de producción cortas.

¿Qué proceso de producción está ganando cuota?

El termoformado es el proceso de más rápido crecimiento con una CAGR del 7,21% porque reduce el consumo de energía hasta un 35% y soporta piezas de pared delgada.

¿Cuáles son las principales restricciones del sector?

La volatilidad del precio del PP y las propiedades de barrera limitadas frente a las etiquetas de manga actualmente limitan los márgenes y la penetración en aplicaciones sensibles al oxígeno.

Última actualización de la página el: