Tamanho e Participação do Mercado de Rótulos In-Mold

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores.webp)

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Rótulos In-Mold por Mordor Intelligence

O tamanho do mercado de rótulos in-mold foi avaliado em USD 1,47 bilhão em 2025 e estima-se que cresça de USD 1,53 bilhão em 2026 para atingir USD 1,87 bilhão até 2031, a um CAGR de 4,12% durante o período de previsão (2026-2031). O crescimento constante reflete a transição do setor de uma expansão orientada pela capacidade para a conformidade regulatória, eficiência energética e decoração premium. O Regulamento de Embalagens e Resíduos de Embalagens (PPWR) da Europa está acelerando a transição para embalagens monomateriais que podem ser recicladas mecanicamente nos fluxos existentes. Os fabricantes da Ásia-Pacífico, por sua vez, aproveitam a moldagem por injeção de alta cavitação e os menores custos operacionais para conquistar contratos globais, enquanto os conversores norte-americanos se concentram em designs premium para cosméticos e alimentos. A impressão digital está desbloqueando tiragens curtas e personalização com boa relação custo-benefício, e o polipropileno (PP) permanece o substrato preferido, pois equilibra processabilidade com reciclabilidade. Apesar da volatilidade dos preços do PP, espera-se que os investimentos de capital em termoformadoras energeticamente eficientes e prensas elétricas sustentem a competitividade no mercado de rótulos in-mold.

Principais Conclusões do Relatório

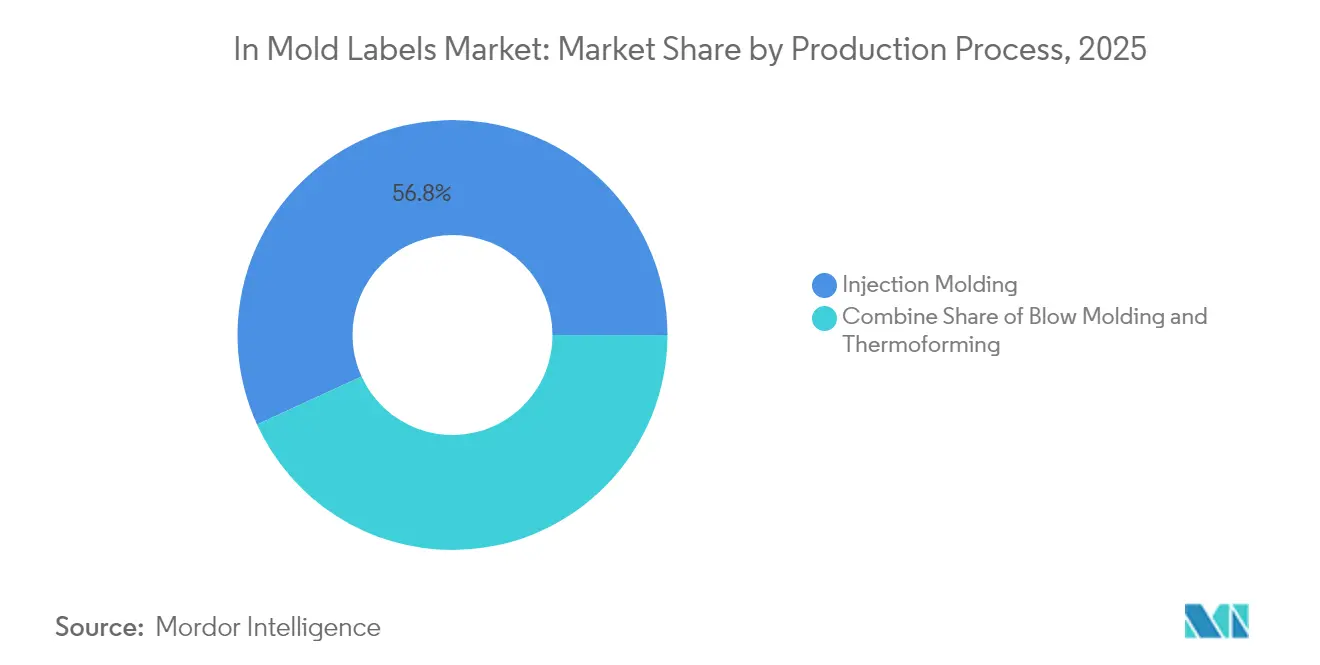

- Por processo de produção, a moldagem por injeção liderou com 56,83% da participação do mercado de rótulos in-mold em 2025, enquanto a termoformagem deve registrar o CAGR mais rápido de 7,21% até 2031.

- Por material, o polipropileno deteve 44,92% da participação do tamanho do mercado de rótulos in-mold em 2025 e está crescendo a um CAGR de 8,74% até 2031.

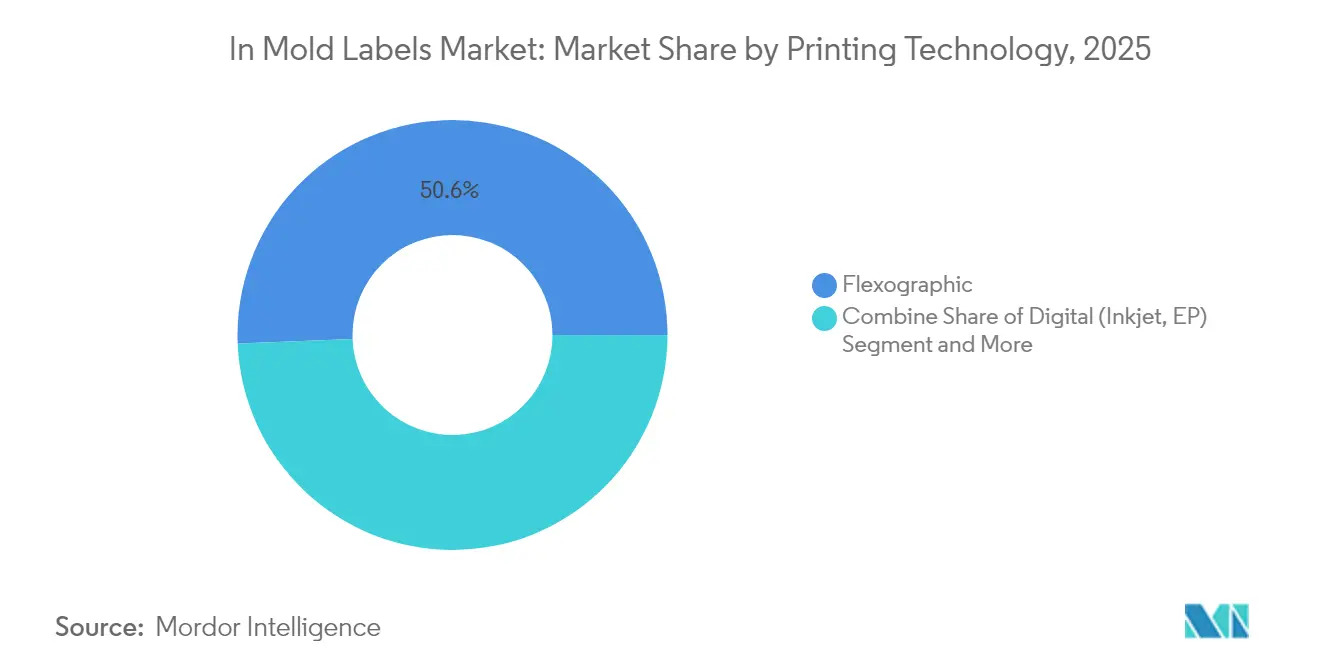

- Por tecnologia de impressão, a flexografia deteve 50,63% da receita em 2025; espera-se que a impressão digital se expanda a um CAGR de 9,27% até 2031.

- Por setor de usuário final, os alimentos representaram 28,02% do tamanho do mercado de rótulos in-mold em 2025, enquanto cosméticos e cuidados pessoais têm previsão do CAGR mais rápido de 8,5%.

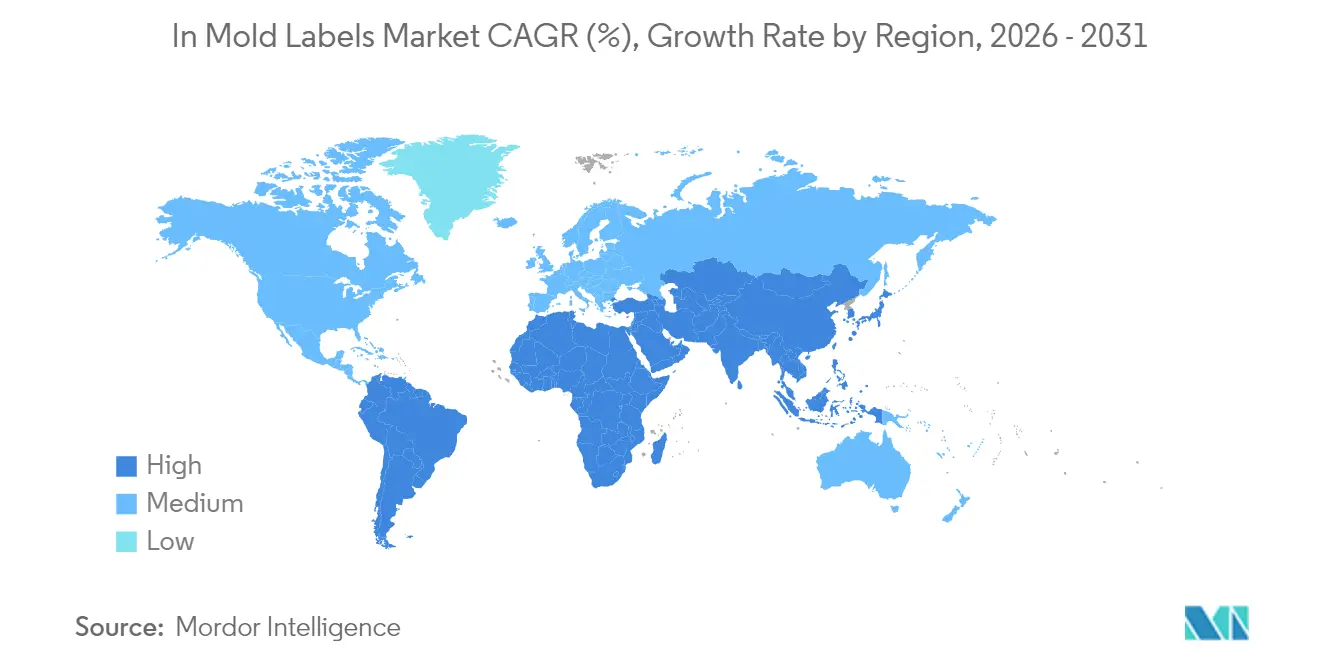

- Por geografia, a Ásia-Pacífico capturou 40,37% da receita em 2025 e deve crescer a um CAGR de 7,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Rótulos In-Mold

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Embalagens monomateriais para reciclagem | +1.2% | Global – UE lidera | Médio prazo (2-4 anos) |

| Moldagem por injeção de alta cavitação na Ásia | +0.8% | Núcleo da APAC | Longo prazo (≥ 4 anos) |

| Decoração premium com aparência sem rótulo | +0.6% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Rótulos in-mold digitais para personalização | +0.5% | Centros urbanos globais | Médio prazo (2-4 anos) |

| Regras de tampas fixas e fechamentos leves | +0.4% | UE primeiro | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens Monomateriais que Facilitam a Reciclagem

A reciclabilidade obrigatória a partir de 2028 sob o PPWR obriga os conversores a redesenhar os rótulos para que o recipiente e a decoração compartilhem o mesmo polímero, eliminando etapas de separação e melhorando a pureza dos fardos. O NextCycle IML da MCC Verstraete oferece uma solução de rótulo de polipropileno em recipiente de polipropileno que passa nos testes de reciclagem mecânica sem sangramento de tinta. Os proprietários de marcas em bebidas e laticínios estão cada vez mais firmando acordos de fornecimento de três anos que especificam requisitos monomateriais, criando uma base previsível para o retorno do investimento de capital no mercado de rótulos in-mold. Os fabricantes de resinas asiáticos respondem com grades de PP de maior clareza compatíveis com contato alimentar, e os varejistas dos EUA introduzem scorecards que penalizam a decoração com materiais mistos. À medida que as metas de reciclagem se tornam mais rigorosas, os conversores que pré-qualificam formatos monomateriais serão parceiros preferenciais, reforçando a vantagem do pioneiro.

Expansão da Capacidade de Moldagem por Injeção de Alta Cavitação na Ásia

China, Vietnã e Tailândia adicionaram mais de 1.200 prensas de alta cavitação durante 2023-2025. A FCS Machinery sozinha reservou conjuntos de ferramentas que operam com até 128 cavidades, reduzindo os custos unitários de mão de obra em 28% e o consumo de energia em 30% em relação às prensas hidráulicas convencionais. Os proprietários de marcas globais ajustam as políticas de estoque de segurança para se alinhar com essa capacidade regional, acelerando a visibilidade dos pedidos até 2026. Os menores custos por peça permitem que os conversores absorvam a flutuação dos preços do PP sem corroer as margens, sustentando o potencial de crescimento de longo prazo no mercado de rótulos in-mold. Programas de capacitação financiados conjuntamente por governos locais e grupos multinacionais de embalagens ampliam ainda mais a diferença de custo-qualidade da Ásia-Pacífico em relação aos concorrentes ocidentais, especialmente em aplicações de grau alimentar.

Mudança dos Proprietários de Marcas para Decoração Premium com Aparência Sem Rótulo

Profissionais de marketing de laticínios, nutracêuticos e cosméticos de luxo relatam aumentos de 3 a 5 pontos percentuais na conversão fora da prateleira quando a embalagem parece sem rótulo. O copo IML em formato Y da Chobani integra gráficos em dois compartimentos em uma única injeção, eliminando etapas secundárias de manga e fornecendo evidência de adulteração sem adesivo. A adoção crescente impulsiona os volumes de ferramental para geometrias complexas, o que, por sua vez, reduz o custo por impressão e expande os SKUs endereçáveis. Como a aparência sem rótulo suporta ciclos de congelamento e descongelamento, sobremesas congeladas e refeições prontas são novos alvos, mantendo a demanda resiliente mesmo quando as condições macroeconômicas enfraquecem.

Crescimento da Impressão Digital de Rótulos In-Mold para Tiragens Curtas e Personalização

As prensas digitais adicionam códigos QR, imagens variáveis e texto localizado com produtividade superior a 11.000 rótulos por hora, reduzindo drasticamente o tempo de lançamento no mercado para edições limitadas e campanhas regionais. [1] Konica Minolta, "Previsões para o setor de rótulos e embalagens…," konicaminolta.euO rótulo perfumado da Fanta da Multi-Color Corporation no Japão mostra como as tintas digitais oferecem recursos multissensoriais que atraem a atenção nas prateleiras. [2]MCC Verstraete, "NextCycle IML," iml.mcclabel.com As trocas sem configuração reduzem o desperdício em até 18 kg por trabalho, alinhando-se com os scorecards de redução de carbono. À medida que o comércio eletrônico impulsiona a proliferação de SKUs, a impressão digital de rótulos in-mold resolve o desafio do ponto de equilíbrio de lotes de 15.000 a 50.000 unidades que anteriormente eram proibitivos em termos de custo no mercado de rótulos in-mold.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do PP comprimindo as margens dos conversores | -0.7% | Global, aguda em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Propriedades de barreira limitadas em comparação com alternativas de manga/PSL | -0.4% | Global, crítico em aplicações de alimentos/farmacêuticos | Médio prazo (2-4 anos) |

| Troca lenta de ferramental dificultando contagens muito altas de SKUs | -0.3% | Global, concentrado em mercados de alta variedade | Médio prazo (2-4 anos) |

| Limites mais rígidos de COV em tintas à base de solvente na Europa | -0.2% | UE primário, repercussão nos mercados de exportação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do PP Comprimindo as Margens dos Conversores

Os preços à vista do polipropileno na América do Norte subiram 9 centavos por libra no primeiro trimestre de 2025, impulsionados pela escassez de monômero de propileno e pela maior demanda por resina reciclada. Os conversores menores carecem de instrumentos de hedge, forçando-os a renegociar trimestralmente, o que arrisca a rotatividade de contas. Alguns mitigam a exposição adotando a termoformagem de parede fina, reduzindo o peso em gramas em 11% sem redesenho. Outros assinam acordos de fornecimento de resina de vários anos indexados ao petróleo Brent, suavizando os fluxos de caixa, mas aumentando as necessidades de capital de giro. Até que as adições de capacidade de matéria-prima no Texas e em Ningbo entrem em operação em 2027, a pressão sobre as margens irá moderar os planos de expansão agressiva no mercado de rótulos in-mold.

Propriedades de Barreira Limitadas em Comparação com Alternativas de Manga/PSL

O rótulo in-mold padrão de PP sobre PP oferece taxas de transmissão de oxigênio (OTR) próximas a 30 cm³/m²·d·bar, bem acima dos limites abaixo de 1 cm³ que os probióticos lácteos e as soluções intravenosas exigem. Os revestimentos alternativos de ORMOCER e PVOH reduzem a OTR abaixo de 0,1, mas atualmente acrescentam 27% ao custo do rótulo e complicam a reciclabilidade. [3]MDPI, "Revestimentos de Barreira de Oxigênio Alternativos para Filmes de PP," mdpi.com Os processadores de alimentos, portanto, mantêm os usos de barreira ultraelevada com rótulos de manga ou PET multicamadas, limitando a penetração dos rótulos in-mold em leite ambiente, nutrição médica e embalagens de diluentes farmacêuticos. As linhas piloto em andamento na Alemanha visam o óxido de silício depositado por plasma em PP, mas a viabilidade comercial está a dois ou três anos de distância. Essa lacuna de propriedades limita o potencial de crescimento do mercado de rótulos in-mold em aplicações de barreira rigorosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Produção: A Termoformagem Ganha Impulso

A moldagem por injeção representou USD 0,84 bilhão do tamanho do mercado de rótulos in-mold em 2025, traduzindo-se em 56,83% da receita. A termoformagem, no entanto, está no caminho para registrar um CAGR de 7,21%, superando todos os outros processos. As máquinas da Série Quad da Brown Machine reduziram o consumo de energia em até 35% enquanto produzem 250.000 tampas por hora, convertendo muitas plantas de laticínios da moldagem por injeção para a termoformagem. A moldagem por sopro permanece vital para garrafas de bebidas recarregáveis, onde a resistência a nervuras e o impacto de queda são críticos.

Os orçamentos de capital mostram linhas de termoformagem integrando empilhadeiras robóticas e inspeção por câmera, elevando a eficácia geral dos equipamentos (OEE) acima de 85%. A análise integrada detecta variações de temperatura da folha e corrige automaticamente as zonas de aquecimento em 50 ms, melhorando o rendimento. Os conversores observam que o rolo de PP de calibre fino reduz o custo de resina por mil impressões em quase USD 18, amortecendo a volatilidade dos preços do PP. A moldagem por injeção ainda domina fechamentos complexos e peças multicomponentes, mas sua participação irá se estabilizar à medida que as auditorias de sustentabilidade favorecerem a menor intensidade de carbono da termoformagem no mercado de rótulos in-mold.

Por Tipo de Material: A Dominância do PP se Fortalece

O polipropileno forneceu rótulos em recipientes no valor de USD 0,66 bilhão em 2025, capturando 44,92% da participação do mercado de rótulos in-mold e expandindo-se a um CAGR de 8,74%. Os reguladores endossam o PP porque ele pode ser separado junto com os recipientes, eliminando etapas de descolamento. Novos grades de copolímero aleatório atingem turbidez abaixo de 1% e resistência ao impacto superior a 35 kJ/m², ampliando seu uso em potes de alimentos transparentes. O PE permanece a escolha para tubos compressíveis que exigem resistência à fissuração por flexão, enquanto o PET está confinado a potes de exibição de alta clareza.

Os principais fabricantes de resinas chineses aceleram os catalisadores de meta-metaloceno que dobram a taxa de fluxo de fusão sem comprometer a rigidez, auxiliando peças de parede fina. O PP reciclado pós-consumo agora supera 60% de inclusão em alguns tubos cosméticos, atendendo aos compromissos de marcas premium. Embora os testes de PP de base biológica mostrem promessa, o fornecimento de matéria-prima é limitado; portanto, o PP de base fóssil com certificação ISCC Plus permanecerá predominante no mercado de rótulos in-mold.

Por Tecnologia de Impressão: A Revolução Digital se Acelera

A flexografia gerou mais da metade da receita de 2025, mas as prensas digitais estão programadas para conquistar participação incremental. A Konica Minolta prevê que o digital atingirá 9,7% do volume global de rótulos até 2029, à medida que os conversores buscam agilidade de SKU. Os cabeçotes de jato de tinta classificados em 1200 dpi agora jateiam branco curável por UV a velocidades de prensa de 75 m/min, correspondendo à opacidade da flexografia. Os módulos de acabamento próximos à linha reduzem os prazos de entrega de rótulos de 10 dias para 48 horas.

O gerenciamento de cores orientado por software garante ΔE < 1,5 em repetições de execução a execução, permitindo que as marcas de cosméticos harmonizem os lançamentos globais. Os tickets de trabalho vinculados à nuvem alimentam os sistemas de informação de gestão (MIS), proporcionando visibilidade em toda a empresa, um diferencial importante à medida que as empresas de bens de consumo multinacionais consolidam as listas de fornecedores. O rotogravura retém os baldes de detergente de altíssimo volume, mas à medida que os prazos de entrega dos cilindros de chapa se alongam, as prensas híbridas que alternam entre jato de tinta e flexografia sustentarão o crescimento no mercado de rótulos in-mold.

Por Setor de Usuário Final: Cosméticos Impulsionam o Crescimento Premium

Os alimentos representaram USD 0,41 bilhão de receita em 2025 e permanecem o segmento âncora, mas cosméticos e cuidados pessoais mostrarão o CAGR mais rápido de 8,5%. A nova planta da ICONS Beauty em Ohio produz tubos IML de PP contendo 60% de PCR, mantendo os efeitos metálicos exigidos pelas linhas de prestígio. Os conversores de bebidas combinam cupons IML destacáveis com baldes de pipoca recarregáveis para estimular as vendas em concessões de cinemas, ilustrando a diversificação funcional.

Em farmacêuticos de venda livre, cresce o interesse por tampas de encaixe com evidência de adulteração que integram códigos 2D para serialização. As carcaças de eletrônicos automotivos adotam rótulos in-mold para combinar gráficos de proteção ESD com revestimentos de policarbonato resistentes. Essa diversificação sustenta a resiliência do volume mesmo que os gastos discricionários com cosméticos diminuam, mantendo a visibilidade da receita para os participantes do mercado de rótulos in-mold.

Por Tecnologia de Impressão: O Rotogravura Mantém Liderança em Nicho

Os cilindros de rotogravura atingem larguras de linha abaixo de 5 µm, entregando imagens metálicas fotorrealistas em tiragens superiores a 1 milhão de unidades, uma capacidade incomparável por outros processos. A Labels & Labeling observa a posição do rotogravura sobre detergentes de alta rotatividade, onde a fidelidade de cores impulsiona o valor da marca. No entanto, os custos de gravação de cilindros limitam a adoção em SKUs de médio porte.

O AQUAFLEX híbrido da AstroNova combina o branco base de rotogravura à base de água com CMYK digital, permitindo que os conversores atinjam sólidos Pantone mais personalização em uma única passagem. As metas de sustentabilidade aceleram a migração para tintas à base de água no rotogravura, reduzindo os COVs em 42%. Embora a flexografia e o digital conquistem a maior parte dos ganhos de participação, o papel do rotogravura em metálicos de alta cobertura e gama de cores estendida garante um nicho duradouro no mercado de rótulos in-mold.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de rótulos in-mold com uma participação de receita de 40,37% em 2025 e tem previsão de registrar um CAGR de 7,83% até 2031. As adições de capacidade na China impulsionam a disponibilidade de ferramental, enquanto as regulamentações de lista positiva do Japão harmonizam a conformidade com o contato alimentar, facilitando o acesso ao mercado. A Chemplast Sanmar da Índia investiu INR 160 crore em resinas especiais que apoiam a demanda local por rótulos e contratos de exportação. Os governos regionais subsidiam a modernização de prensas elétricas, reduzindo a intensidade de gases de efeito estufa por unidade em 28%.

A Europa permanece o regulador de referência. O PPWR exige 30% de PCR em embalagens de alimentos de PET até 2030, catalisando investimentos em revestimentos de barreira removíveis e fechamentos fixos. A portaria de tintas da Suíça adiciona requisitos de transparência, obrigando os fornecedores a manter registros exaustivos de substâncias. Essas regras pressionam os participantes marginais, mas recompensam os conversores com histórico de conformidade antecipada, sustentando preços premium no mercado de rótulos in-mold.

A América do Norte enfrenta ventos contrários de custos decorrentes da volatilidade do PP e da escassez de mão de obra, mas o apetite dos consumidores por embalagens premium mantém as linhas de cosméticos e laticínios funcionais vibrantes. As subvenções de reshoring para maquinário de moldagem sob os programas CHIPS e FABS estimulam os fabricantes de ferramentas a localizar centros de peças de reposição, reduzindo o tempo de inatividade. O Oriente Médio e a África registram demanda crescente por laticínios enriquecidos e refeições prontas, abrindo oportunidades de plantas greenfield nas zonas logísticas dos Emirados Árabes Unidos. Os investimentos em PET derivado de óleo de soja na América do Sul ampliam as opções de substrato, embora em ritmo mais lento do que as trajetórias de crescimento da APAC.

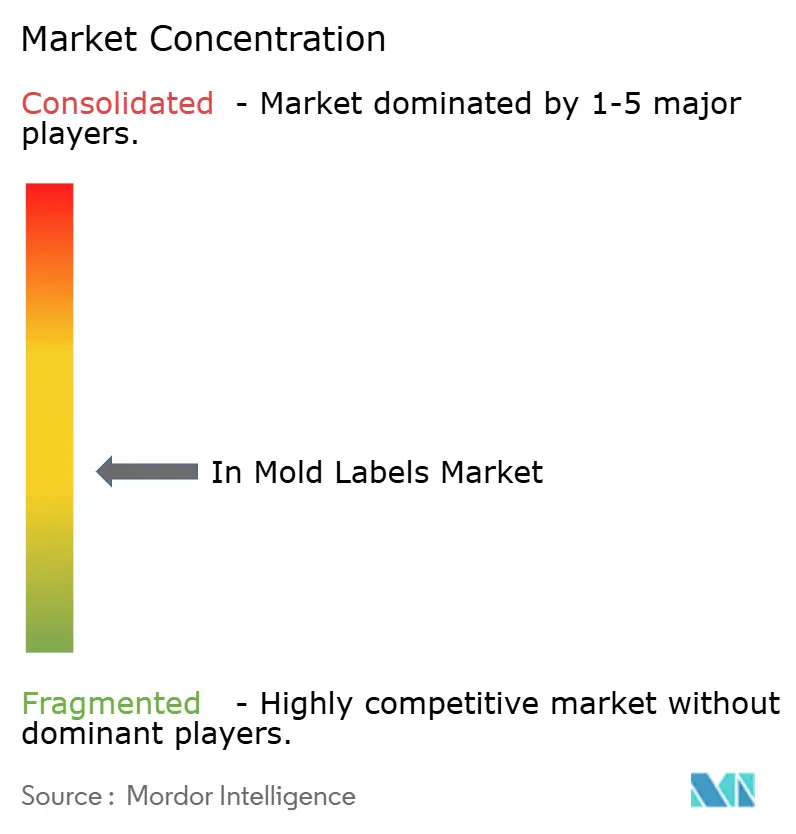

Cenário Competitivo

O mercado de rótulos in-mold apresenta fragmentação moderada. Os cinco principais fornecedores controlam aproximadamente 46% da receita global, deixando espaço para especialistas regionais. A CCL Industries elevou as vendas do quarto trimestre de 2024 em 9%, auxiliada pela venda cruzada de rótulos in-mold com rótulos autoadesivos em RFPs de múltiplos formatos. A aquisição de USD 1,8 bilhão da TOPPAN dos ativos de embalagens termoformadas e flexíveis da Sonoco fornece plataformas de rótulos in-mold com barreira aprimorada e estende o alcance para snacks e saúde.

Estrategicamente, os participantes impulsionam a automação. A troca guiada da Balluff reduz o tempo de troca de molde em 70%, liberando 12 dias adicionais de produção por ano em operações de quatro turnos. A sustentabilidade permanece um campo de batalha: a MCC Verstraete lançou tintas offset sem água para rótulos in-mold que reduzem as emissões de COV em 60%, enquanto a fusão Amcor–Berry visa USD 650 milhões em sinergias de custos e amplia o acesso a resinas PCR. Os conversores de médio porte formam alianças com fabricantes de prensas digitais para linhas monomateriais completas, usando painéis de controle de software como serviço (SaaS) para comparar a OEE entre plantas.

No lado downstream, os proprietários de marcas consolidam listas de fornecedores preferenciais para gerenciar o risco de conformidade, intensificando a pressão sobre os preços, mas aumentando os volumes para os conversores credenciados. As barreiras de entrada agora dependem de auditorias de ESG juntamente com a certificação de segurança alimentar. As startups focadas em reciclagem aprimorada por enzimas ou misturas de PP biológico encontram tração como parceiros de codesenvolvimento, em vez de concorrentes diretos, garantindo a difusão tecnológica no mercado de rótulos in-mold.

Líderes do Setor de Rótulos In-Mold

-

Innovia Films (CCL Industries)

-

Multi-Color Corporation

-

Orianaa Decorpack

-

Taghleef Industries

-

WINNERS LABELS LLP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A TOPPAN Holdings concluiu a aquisição de USD 1,8 bilhão do negócio de Embalagens Termoformadas e Flexíveis da Sonoco, adicionando uma plataforma de receita combinada de USD 1,3 bilhão para embalagens sustentáveis.

- Abril de 2025: A Amcor concluiu sua fusão com a Berry Global, visando USD 650 milhões em economias de custos e crescimento de 12% no LPA até 2026 por meio de sinergia em ciência de materiais.

- Fevereiro de 2025: A Mativ Holdings reportou crescimento de vendas de 7,5% em seu segmento de Soluções Sustentáveis e Adesivas, atingindo USD 290,8 milhões com ganhos de volume em filmes de rótulos.

- Setembro de 2024: A IMDA anunciou os vencedores do prêmio de tecnologia in-mold de 2024, destacando avanços em rótulos sensoriais e revestimentos de barreira.

Escopo do Relatório Global do Mercado de Rótulos In-Mold

Os rótulos in-mold são um tipo de decoração de produto utilizado na indústria de embalagens. Esses rótulos são colocados dentro de um molde antes da formação do recipiente ou produto plástico. O rótulo torna-se parte integrante do produto final durante a moldagem, resultando em um acabamento contínuo, durável e de alta qualidade. Essa técnica é comumente usada para recipientes plásticos, como embalagens de alimentos, recipientes cosméticos e produtos industriais.

O mercado de rótulos in-mold é segmentado por setor de usuário final (alimentos e bebidas, cosméticos, farmacêutico e outros setores de usuário final) e geografia (América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Moldagem por Injeção |

| Moldagem por Sopro |

| Termoformagem |

| Polipropileno (PP) |

| Polietileno (PE) |

| Politereftalato de Etileno (PET) |

| Outros Tipos de Material |

| Flexografia |

| Digital (Jato de Tinta, EP) |

| Rotogravura |

| Outras Tecnologias de Impressão |

| Alimentos |

| Bebidas |

| Cosméticos e Cuidados Pessoais |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Processo de Produção | Moldagem por Injeção | ||

| Moldagem por Sopro | |||

| Termoformagem | |||

| Por Tipo de Material | Polipropileno (PP) | ||

| Polietileno (PE) | |||

| Politereftalato de Etileno (PET) | |||

| Outros Tipos de Material | |||

| Por Tecnologia de Impressão | Flexografia | ||

| Digital (Jato de Tinta, EP) | |||

| Rotogravura | |||

| Outras Tecnologias de Impressão | |||

| Por Setor de Usuário Final | Alimentos | ||

| Bebidas | |||

| Cosméticos e Cuidados Pessoais | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de rótulos in-mold?

O mercado de rótulos in-mold atingiu USD 1,53 bilhão em 2026 e tem projeção de crescer para USD 1,87 bilhão até 2031.

Qual região lidera o mercado de rótulos in-mold?

A Ásia-Pacífico detém 40,37% da receita e está fortalecendo sua liderança graças à capacidade de alta cavitação e aos menores custos de produção.

Por que o polipropileno é preferido para rótulos in-mold?

O PP combina boa resistência ao impacto com reciclabilidade, alinha-se com as regulamentações monomateriais e oferece o maior CAGR de 8,74% entre os substratos.

Qual a velocidade de crescimento da impressão digital em rótulos in-mold?

A impressão digital tem previsão de avançar a um CAGR de 9,27%, impulsionada pela demanda por personalização e tiragens curtas de produção.

Qual processo de produção está ganhando participação?

A termoformagem é o processo de crescimento mais rápido, com CAGR de 7,21%, porque reduz o consumo de energia em até 35% e suporta peças de parede fina.

Quais são as principais restrições para o setor?

A volatilidade dos preços do PP e as propriedades de barreira limitadas em comparação com os rótulos de manga atualmente limitam as margens e a penetração em aplicações sensíveis ao oxigênio.

Página atualizada pela última vez em: