Tamaño y Cuota del Mercado de Gobernanza y Administración de Identidades

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.57 Mil millones de dólares |

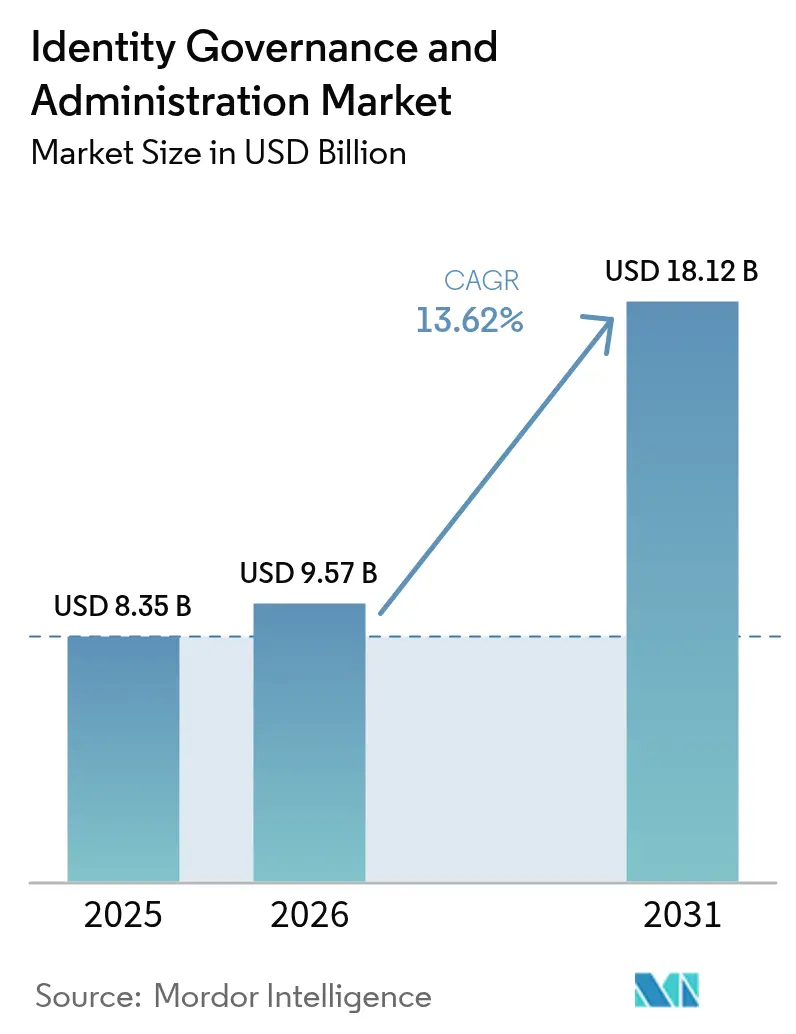

| Tamaño del Mercado (2031) | 18.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gobernanza y Administración de Identidades por Mordor Intelligence

Se espera que el tamaño del mercado de Gobernanza y Administración de Identidades aumente de USD 8,35 mil millones en 2025 a USD 9,57 mil millones en 2026 y alcance USD 18,12 mil millones en 2031, creciendo a una CAGR del 13,62% durante 2026-2031. El rápido movimiento desde auditorías periódicas hacia la certificación continua de accesos está ampliando la adopción entre empresas bancarias y del sector sanitario. La implementación en la nube mantiene su impulso a medida que los mandatos de nube soberana en Oriente Medio exigen residencia de datos doméstica sin comprometer la federación global. La convergencia continua de la gestión de accesos privilegiados con la gobernanza de identidades está reduciendo el costo total de propiedad para las grandes empresas de servicios públicos europeas, mientras que los programas de confianza cero en los Estados Unidos están acelerando la demanda de herramientas de análisis de roles. La escasez de talento persiste, por lo que las empresas recurren a servicios gestionados y orquestación de bajo código para cubrir las brechas de implementación.

Conclusiones Clave del Informe

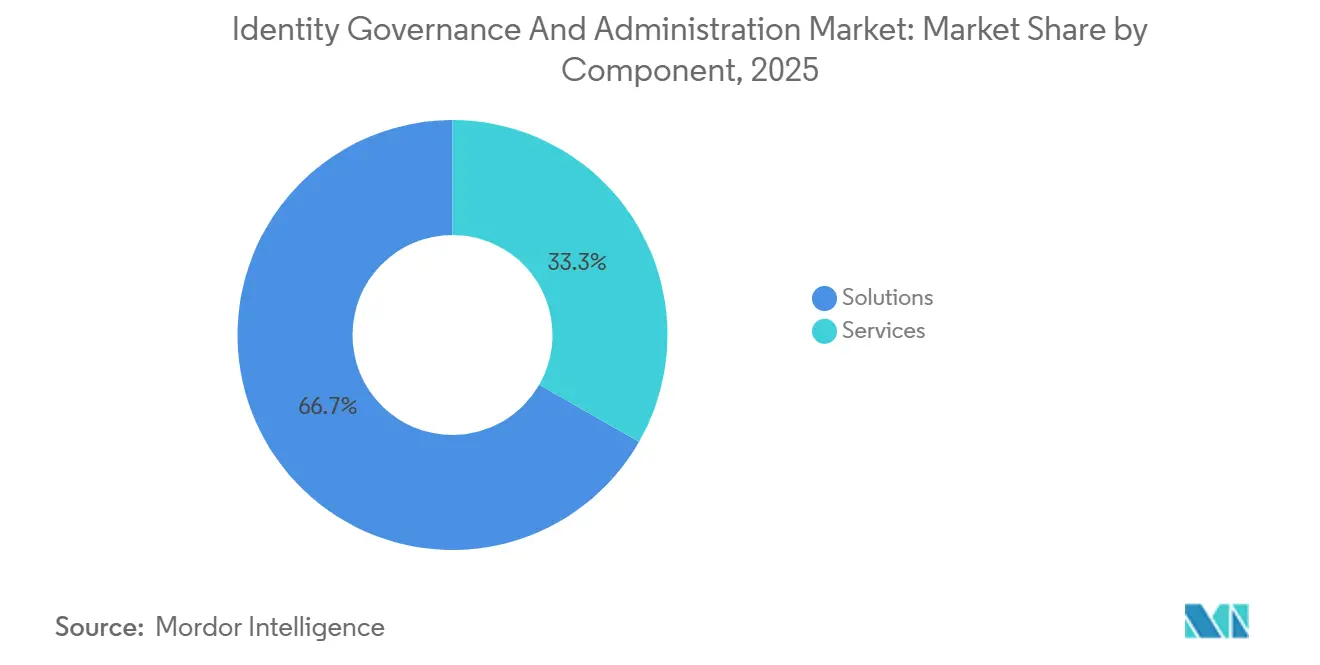

- Por componente, las soluciones representaron el 66,73% de la cuota del mercado de Gobernanza y Administración de Identidades en 2025, mientras que los servicios se expanden a una CAGR del 13,71% hasta 2031.

- Por modo de implementación, la nube representó el 57,91% de los ingresos en 2025 y avanza a una CAGR del 13,77% durante el período de previsión.

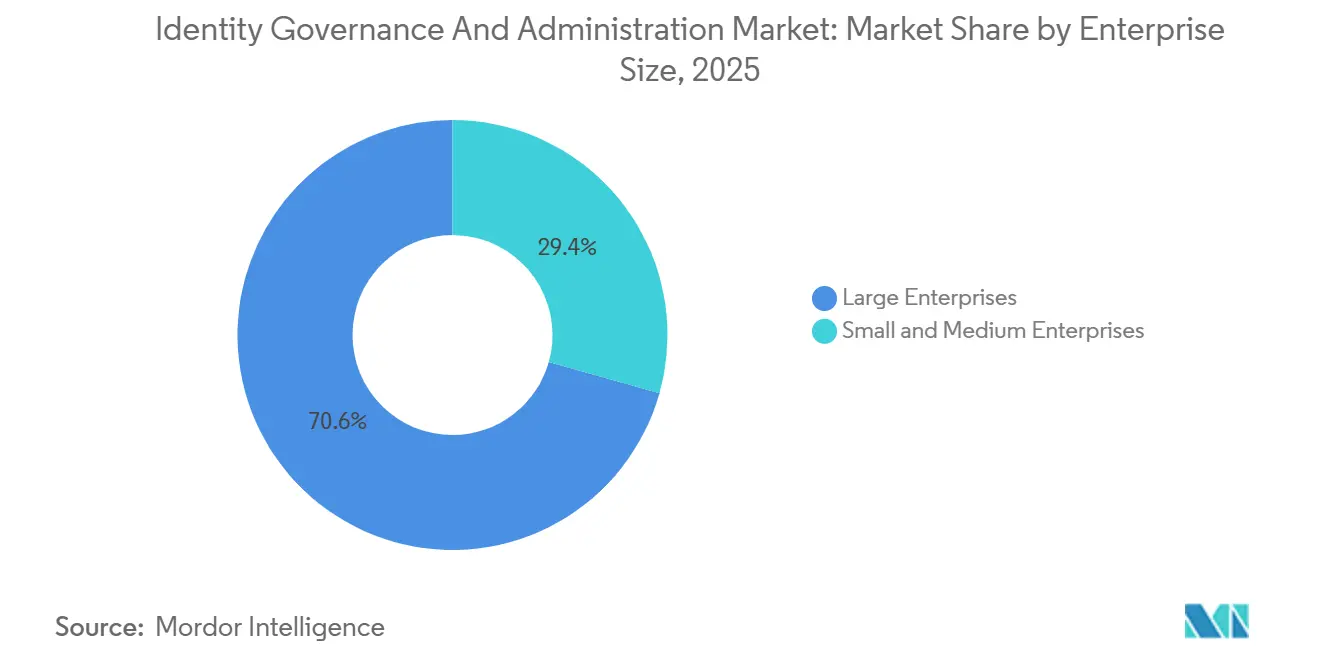

- Por tamaño de empresa, las grandes empresas concentraron el 70,63% del gasto en 2025, pero las pequeñas y medianas empresas crecen a una CAGR del 13,83% hasta 2031.

- Por vertical de usuario final, el sector BFSI lideró con una cuota de ingresos del 29,26% en 2025, mientras que el comercio minorista y el comercio electrónico proyecta crecer a una CAGR del 13,88%.

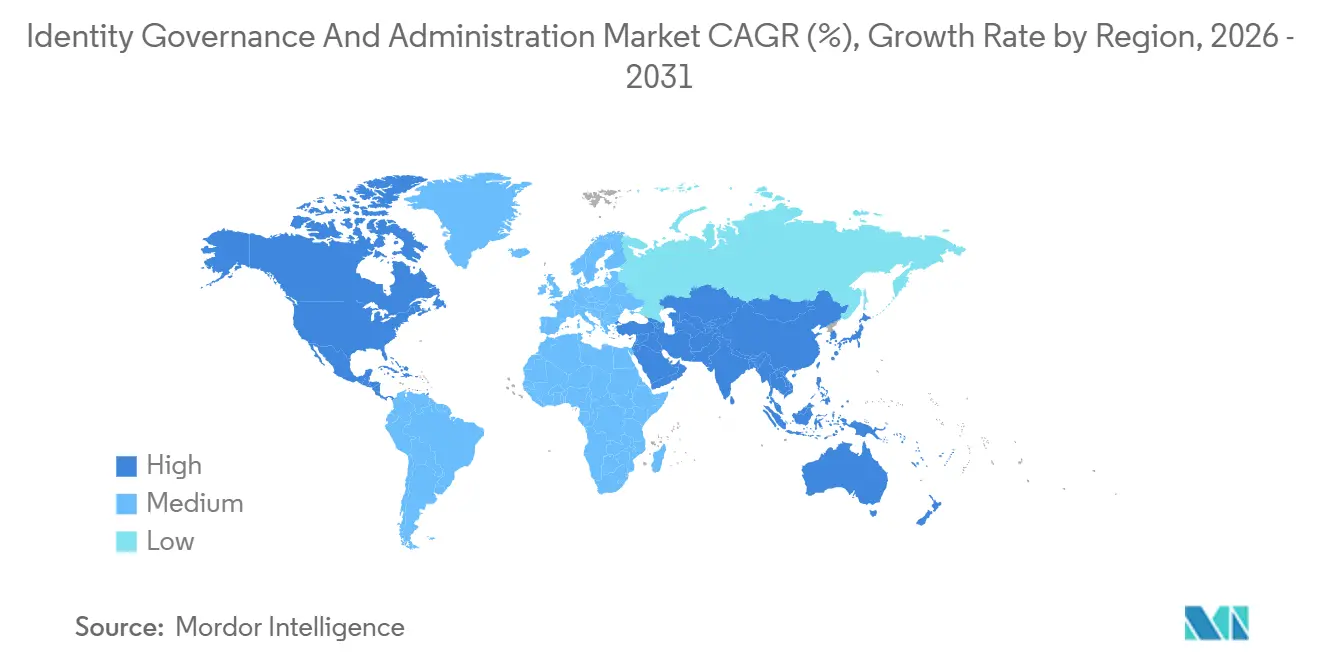

- Por geografía, América del Norte capturó el 38,15% de los ingresos globales en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 13,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gobernanza y Administración de Identidades

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente de Gobernanza y Administración de Identidades Impulsada por IA para la Certificación Continua de Accesos | +2.8% | Global, con tracción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Convergencia de Suites de Gestión de Accesos Privilegiados y Gobernanza y Administración de Identidades en Sectores Altamente Regulados en Europa | +2.1% | Europa, con expansión a centros financieros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas de Confianza Cero y Acceso sin Contraseña que Aceleran las Herramientas de Análisis de Roles en América del Norte | +2.5% | América del Norte, con expansión a Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Actividad de Fusiones y Adquisiciones entre Operadoras de Telecomunicaciones que Impulsa Implementaciones de Gobernanza y Administración de Identidades de Grado Telco en Asia-Pacífico | +1.9% | Núcleo de Asia-Pacífico, emergente en América Latina | Mediano plazo (2-4 años) |

| Mandatos de Nube Soberana que Impulsan Plataformas Domésticas de Gobernanza y Administración de Identidades en Oriente Medio | +1.7% | Oriente Medio, con influencia de políticas en África y ASEAN | Largo plazo (≥ 4 años) |

| Requisitos de Evaluación de Proveedores Vinculados a ESG que Impulsan la Prueba de Identidad de Grado Auditoría en los Países Nórdicos | +1.4% | Países nórdicos, con expansión hacia la UE bajo regulaciones de taxonomía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Gobernanza y Administración de Identidades Impulsada por IA para la Certificación Continua de Accesos

Las organizaciones están incorporando aprendizaje automático en los flujos de trabajo de revisión de accesos para que los derechos anómalos sean señalados en tiempo real, reemplazando los ciclos de certificación trimestrales con evaluación continua. Una encuesta de 2025 que abarcó 502 empresas mostró que el 68% planea implementar inteligencia de accesos habilitada por IA para 2027, pero solo el 22% cuenta con bases de datos adecuadas, lo que eleva la demanda de servicios de depuración.[1]Okta Inc, "Estado de la Identidad 2025," OKTA.COM IBM incorporó el procesamiento de lenguaje natural para analizar tickets no estructurados, reduciendo la clasificación manual en un 40% en programas piloto.[2]IBM Corporation, "IBM Security Verify," IBM.COM Los proveedores están posicionando plataformas de análisis de identidades entre las suites de gobernanza tradicionales y las herramientas de eventos de seguridad para proporcionar puntuación de riesgo probabilístico que mejora la priorización de la remediación.

Convergencia de Suites de Gestión de Accesos Privilegiados y Gobernanza y Administración de Identidades en Sectores Altamente Regulados en Europa

Los bancos y las empresas de servicios públicos europeos ahora prefieren arquitecturas unificadas que vinculan el registro de sesiones privilegiadas con los flujos de trabajo de aprobación previos, un enfoque codificado en las directrices de gestión de riesgos de TIC de la Autoridad Bancaria Europea de 2024.[3]Autoridad Bancaria Europea, "Directrices sobre Gestión de Riesgos de TIC," EBA.EUROPA.EU CyberArk y Saviynt lanzaron módulos convergentes en 2025, habilitando la elevación justo a tiempo y reduciendo los costos de directorio duplicados hasta en un 20% en pilotos de seguros alemanes. La expansión a Hong Kong y Singapur es visible a medida que los reguladores adoptan requisitos de auditoría similares.

Iniciativas de Confianza Cero y Acceso sin Contraseña que Aceleran las Herramientas de Análisis de Roles en América del Norte

Los mandatos federales de confianza cero obligan a las agencias a mapear cada derecho a roles de mínimo privilegio antes de implementar claves de acceso resistentes al phishing. La Alianza FIDO informó que el 74% de las empresas que implementan credenciales FIDO2 enfrentaron cuellos de botella en la definición de roles. La suite Entra de Microsoft introdujo recomendaciones de roles asistidas por IA a finales de 2025 que agrupan datos de uso histórico, ayudando a las entidades fusionadas a reconciliar catálogos conflictivos en semanas en lugar de trimestres.

Actividad de Fusiones y Adquisiciones entre Operadoras de Telecomunicaciones que Impulsa Implementaciones de Gobernanza y Administración de Identidades de Grado Telco en Asia-Pacífico

La consolidación en India, Indonesia y Filipinas obliga a los operadores a reconciliar almacenes de identidad de suscriptores que escalan a cientos de millones. Una fusión indonesia de 2024 requirió armonizar políticas para 12.000 ingenieros de red, exponiendo los límites de las herramientas empresariales estándar. La edición de telecomunicaciones de Saviynt de 2025 introdujo API de aprovisionamiento masivo que procesan millones de cambios por hora. Patrones similares están emergiendo en Brasil y México, donde los reguladores vinculan las aprobaciones de fusiones a una sólida gobernanza del ciclo de vida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Talento en Ingeniería de Identidades que Limita las Implementaciones Complejas | -1.6% | Global, aguda en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Proliferación de API que Eleva el Costo de Integración en Entornos de TI Heredados | -1.3% | Global, pronunciada en empresas con ERP heredado | Mediano plazo (2-4 años) |

| Leyes Fragmentadas de Residencia de Datos que Ralentizan las Implementaciones Globales para Multinacionales | -1.1% | ASEAN, América Latina, Oriente Medio, África | Largo plazo (≥ 4 años) |

| Retorno de Inversión Retrasado por la Limpieza de Accesos Basados en Roles en Entornos ERP Heredados | -0.9% | Global, concentrado en sectores de manufactura y energía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Ingeniería de Identidades que Limita las Implementaciones Complejas

La brecha en la fuerza laboral de ciberseguridad ascendió a 4 millones de puestos vacantes en 2025, con el talento en ingeniería de identidades especialmente escaso. El sesenta y dos por ciento de las organizaciones encuestadas citó los déficits de habilidades en identidades como la principal barrera para la madurez en seguridad. Los plazos de implementación para proyectos de Gobernanza y Administración de Identidades en múltiples nubes ahora se extienden de seis a nueve meses, lo que lleva a los proveedores a lanzar capas de configuración de bajo código que aún no pueden reemplazar completamente la experiencia especializada.

Proliferación de API que Eleva el Costo de Integración en Entornos de TI Heredados

Los entornos heterogéneos suelen gestionar 187 aplicaciones y solo el 43% admite interfaces de aprovisionamiento estandarizadas, lo que obliga a crear conectores personalizados que elevan el costo de integración entre un 20% y un 30%. Las estructuras de autorización de ERP heredados no se corresponden fácilmente con los modelos basados en atributos, por lo que las empresas mantienen flujos de gobernanza paralelos que socavan la promesa centralizada del mercado de Gobernanza y Administración de Identidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que la Complejidad Supera las Capacidades Empaquetadas

El segmento de soluciones dominó los ingresos de 2025, aunque las empresas reconocen cada vez más que la funcionalidad empaquetada rara vez cubre los escenarios heredados a medida. El impulso de los servicios proviene del rediseño de arquitecturas, el desarrollo de conectores y los talleres de análisis de roles que facilitan las migraciones desde directorios locales hacia plataformas nativas en la nube. Las ofertas gestionadas atraen a compradores del mercado medio que carecen de habilidades profundas en identidades, proporcionando monitoreo de campañas las 24 horas del día, los 7 días de la semana y revisiones de racionalización trimestrales. El software de certificación de accesos sigue siendo la subcategoría más grande porque las auditorías financieras en el sector BFSI exigen una atestación demostrable de derechos.

El crecimiento de los servicios al 13,71% anual subraya cómo la creciente complejidad regulatoria y operativa impulsa el gasto consultivo. Los proveedores ahora agrupan licencias con acuerdos de nivel de servicio basados en resultados que garantizan la finalización de la certificación o la remediación automatizada dentro de plazos fijos. Esta combinación está ampliando el tamaño del mercado de Gobernanza y Administración de Identidades para las firmas de asesoría, al tiempo que permite a los proveedores de software concentrar la investigación y el desarrollo en análisis y funciones de automatización inteligente.

Por Modo de Implementación: La Nube Lidera Mientras la Implementación Híbrida Persiste en Sectores Sensibles

La nube capturó el 57,91% del gasto de 2025 y continúa creciendo gracias a la escalabilidad elástica y los beneficios de incorporación rápida. Las arquitecturas multiinquilino de Microsoft y Okta acortan el tiempo de obtención de valor, permitiendo a las empresas integrar miles de aplicaciones de software como servicio a través de conectores prediseñados. Los mandatos de nube soberana en Oriente Medio están reforzando los centros de datos domésticos que aún interoperan con federaciones de identidades globales a través de pasarelas de privacidad.

A pesar del entusiasmo por la nube, los operadores altamente regulados mantienen directorios locales que almacenan secretos de autenticación dentro de instalaciones controladas, produciendo esquemas híbridos donde los motores de análisis se ejecutan en la nube. Este diseño mantiene los atributos sensibles en el país mientras habilita servicios de detección de anomalías impulsados por IA alojados de forma remota, sosteniendo diversas fuentes de ingresos dentro del mercado más amplio de Gobernanza y Administración de Identidades.

Por Tamaño de Empresa: Las Pequeñas y Medianas Empresas se Aceleran bajo Modelos Gestionados y de Suscripción

Las grandes empresas controlaron el 70,63% de los ingresos de 2025 debido a las inversiones históricas en flujos de trabajo complejos para desarrolladores y auditorías de cumplimiento. Sin embargo, las pequeñas y medianas empresas son las que avanzan más rápido, creciendo a una CAGR del 13,83% a medida que los marcos de confianza cero se convierten en requisitos básicos incluso para empresas con menos de 1.000 empleados. Los precios de suscripción agrupan licencias, implementación y administración en costos mensuales predecibles que se alinean con presupuestos de capital limitados.

Esta democratización está reformando las hojas de ruta de los proveedores hacia interfaces intuitivas, políticas preconfiguradas y cadencias de actualización automatizadas que requieren poca supervisión interna. Los análisis avanzados, el registro de sesiones y el modelado de atributos detallado siguen siendo características distintivas de las ediciones empresariales. Aun así, la creciente cohorte de pequeñas y medianas empresas amplía el embudo de la industria de Gobernanza y Administración de Identidades al generar futuras oportunidades de expansión cuando esos clientes escalen.

Por Vertical de Usuario Final: El Comercio Minorista Crece Impulsado por las Presiones de Seguridad en Pagos

El sector BFSI retuvo el 29,26% del gasto de 2025 en virtud de los estrictos mandatos de segregación de funciones y el intenso escrutinio de auditorías. El crecimiento más dinámico se materializa en el comercio minorista y el comercio electrónico, que avanzan a una CAGR del 13,88% tras la versión 4.0 de PCI DSS, que exigió controles de acceso privilegiado justo a tiempo para los entornos de datos de titulares de tarjetas. Los comerciantes que incorporan tokenización durante el proceso de pago necesitan una gobernanza automatizada de roles para proteger las API de pagos y satisfacer las atestaciones trimestrales.

Los grupos de telecomunicaciones implementan Gobernanza y Administración de Identidades para gestionar los flujos de trabajo de DevOps que despliegan funciones de red como infraestructura codificada, mientras que los proveedores de atención médica la adoptan para cumplir con las reglas de registros electrónicos del 21 CFR Parte 11. Las empresas de servicios públicos de energía adoptan la gobernanza para cumplir con los estándares de la Corporación de Confiabilidad Eléctrica de América del Norte para la integridad del sistema de energía a granel. Estos variados impulsores amplían conjuntamente la cuota del mercado de Gobernanza y Administración de Identidades de los sectores no financieros, diversificando las bases de ingresos para los proveedores.

Análisis Geográfico

El liderazgo en ingresos de América del Norte en el mercado de Gobernanza y Administración de Identidades se deriva de marcos regulatorios maduros, ecosistemas de proveedores consolidados y mandatos de confianza cero que mantienen a las agencias federales financiando proyectos hasta finales de 2026. Las normas canadienses de notificación de brechas de seguridad motivan aún más a las empresas a reforzar los derechos y fortalecer las pistas de auditoría. El sector bancario de México incorpora controles basados en roles en los sistemas de pago, impulsando la adopción más allá de los Estados Unidos y Canadá. La escasez de talento, particularmente para la sincronización híbrida de Azure AD y directorios locales, infla los costos de servicios profesionales y ocasionalmente retrasa las puestas en marcha.

Asia-Pacífico ofrece la expansión más rápida a medida que los proyectos nacionales de identidad digital se intersectan con la modernización del sector privado. India alinea la protección de datos basada en el consentimiento con los motores de políticas integrados en las suites modernas de Gobernanza y Administración de Identidades. Indonesia y Filipinas exigen a los operadores de telecomunicaciones que procesen modificaciones de suscriptores a escala nacional, impulsando la demanda de conectores de procesamiento masivo. La Ley de Protección de Información Personal de China obliga a las corporaciones multinacionales a alojar instancias de identidad de forma doméstica, lo que impulsa arquitecturas de doble plataforma. Japón y Australia continúan con un crecimiento incremental bajo directivas de seguridad específicas del sector.

Europa muestra un impulso constante, anclado por el Artículo 32 del RGPD y la Directiva de Seguridad de Redes e Información 2. La adopción convergente de Gestión de Accesos Privilegiados y Gobernanza y Administración de Identidades reduce las cadenas de herramientas empresariales en banca y servicios públicos, al tiempo que satisface las directrices de la Autoridad Bancaria Europea. Las reglas actualizadas de servicios en la nube de Alemania y los requisitos de pruebas de penetración guiadas por amenazas de Francia profundizan las características de las plataformas en torno al análisis de sesiones privilegiadas. La contratación ESG nórdica amplía los criterios de evaluación a las divulgaciones de sostenibilidad de los proveedores, informando las decisiones de selección de fuentes empresariales y dando forma a las hojas de ruta de productos.

Panorama Competitivo

El mercado de Gobernanza y Administración de Identidades presenta una concentración moderada, ya que los cinco principales proveedores concentran colectivamente aproximadamente el 45%-50% de los ingresos globales. Los titulares de plataformas aprovechan las huellas preexistentes en la nube y la productividad, incorporando módulos de gobernanza que elevan los costos de cambio y facilitan los movimientos de venta cruzada. Microsoft ofrece la funcionalidad de Entra dentro de las suscripciones de Microsoft 365, otorgando alcance inmediato a bases de clientes que ya se autentican a través de Azure AD. SailPoint se posiciona como un orquestador neutral al enfatizar conectores basados en estándares hacia entornos de múltiples nubes, limitando el bloqueo de proveedores para los clientes federados.

Las fusiones y adquisiciones reconfiguran las carteras a medida que las empresas más grandes absorben actores de nicho que cubren brechas de cobertura. Thales integró ForgeRock en las ofertas de módulos de seguridad de hardware que extienden las raíces criptográficas de confianza a través de los flujos de trabajo de gobernanza. Broadcom integró los activos de Symantec, agrupando la protección de endpoints con los motores de certificación, aunque las diferencias culturales posteriores al acuerdo han ralentizado la extracción de sinergias. Las empresas emergentes como Zilla Security y SecZetta se diferencian al centrarse en identidades de no empleados, un dominio desatendido por las suites optimizadas para el personal permanente.

La diferenciación tecnológica se centra en la inteligencia artificial, las bases de datos de grafos y las interfaces de lenguaje natural. Saviynt y Omada incorporan recomendaciones de roles basadas en IA que comprimen los ciclos de atestación, mientras que IBM patenta la federación de identidades descentralizada para arquitecturas de confianza cero. Los proveedores emergentes adoptan las Credenciales Verificables del W3C para prepararse ante las carteras de identidad descentralizadas. Los modelos de precios basados en el consumo introducen volatilidad en los ingresos, pero reducen las barreras de compra para los participantes del mercado medio, ampliando la demanda total direccionable mientras intensifican la competencia por la renovación entre los proveedores.

Líderes de la Industria de Gobernanza y Administración de Identidades

SAP SE

Microsoft Corporation

IBM Corporation

Oracle Corporation

Sailpoint Technologies Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Microsoft amplió Entra con recomendaciones de acceso impulsadas por IA e integración con Azure OpenAI Service para automatizar la generación de políticas basadas en instrucciones en lenguaje natural.

- Noviembre de 2025: SailPoint se asoció con Amazon Web Services para incorporar Identity Security Cloud dentro de las zonas de aterrizaje de AWS Control Tower, reduciendo el tiempo de implementación para cargas de trabajo reguladas en un estimado del 40%.

- Octubre de 2025: CyberArk lanzó Identity Security Platform 2.0, incorporando políticas de elevación justo a tiempo que revocan automáticamente los derechos de administrador permanentes una vez que se completan las tareas.

- Septiembre de 2025: Okta publicó su encuesta Estado de la Identidad señalando que el 68% de las empresas planea implementar inteligencia de accesos impulsada por IA para 2027, pero solo el 22% cuenta con bases de datos adecuadas.

Alcance del Informe Global del Mercado de Gobernanza y Administración de Identidades

La Gobernanza y Administración de Identidades es la composición centralizada de prácticas de control de acceso y gestión de identidades que a menudo se instituye para cumplir con las regulaciones gubernamentales y los estándares de la industria. Para una organización, el objetivo principal de implementar la Gobernanza y Administración de Identidades (IGA) es garantizar que las personas correctas obtengan el acceso correcto por la razón correcta en el momento correcto. El informe ofrece un análisis detallado de las soluciones y servicios ofrecidos en diferentes modos de implementación en diversas industrias a nivel mundial.

El Informe del Mercado de Gobernanza y Administración de Identidades está segmentado por Componente (Soluciones - Certificación y Revisión de Accesos, Aprovisionamiento y Desaprovisionamiento de Usuarios, Gobernanza de Accesos Privilegiados, Gestión de Contraseñas; Servicios - Servicios Profesionales, Servicios Gestionados), Modo de Implementación (Local, Nube), Tamaño de Empresa (Grandes Empresas, Pequeñas y Medianas Empresas), Vertical de Usuario Final (BFSI, TI y Telecomunicaciones, Salud y Ciencias de la Vida, Energía y Servicios Públicos, Gobierno y Defensa Pública, Manufactura, Comercio Minorista y Comercio Electrónico), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Certificación y Revisión de Accesos |

| Aprovisionamiento y Desaprovisionamiento de Usuarios | |

| Gobernanza de Accesos Privilegiados | |

| Gestión de Contraseñas | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Energía y Servicios Públicos |

| Gobierno y Defensa Pública |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Soluciones | Certificación y Revisión de Accesos |

| Aprovisionamiento y Desaprovisionamiento de Usuarios | ||

| Gobernanza de Accesos Privilegiados | ||

| Gestión de Contraseñas | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Vertical de Usuario Final | BFSI | |

| TI y Telecomunicaciones | ||

| Salud y Ciencias de la Vida | ||

| Energía y Servicios Públicos | ||

| Gobierno y Defensa Pública | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Gobernanza y Administración de Identidades para 2031?

Se prevé que el mercado alcance USD 18,12 mil millones para 2031, impulsado por la implementación en la nube y la demanda de certificación continua de accesos.

¿A qué velocidad se espera que crezca el mercado de Gobernanza y Administración de Identidades entre 2026 y 2031?

Se prevé que se expanda a una CAGR del 13,62% durante el período 2026-2031.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Se espera que Asia-Pacífico registre la expansión más rápida con una CAGR del 13,92%, impulsada por proyectos nacionales de identidad digital y fusiones en el sector de telecomunicaciones.

¿Qué segmento de componentes crece más rápidamente?

Los servicios avanzan a una CAGR del 13,71% a medida que las empresas buscan asistencia consultiva y gestionada para abordar implementaciones complejas.

¿Por qué las empresas de comercio minorista y comercio electrónico están acelerando la adopción?

Las reglas actualizadas de seguridad de pagos de PCI DSS 4.0 exigen una gobernanza de accesos privilegiados justo a tiempo, lo que impulsa a los comerciantes a implementar herramientas de certificación automatizadas.

Última actualización de la página el: