Tamaño y Participación del Mercado de Centros de Datos Hiperescala

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

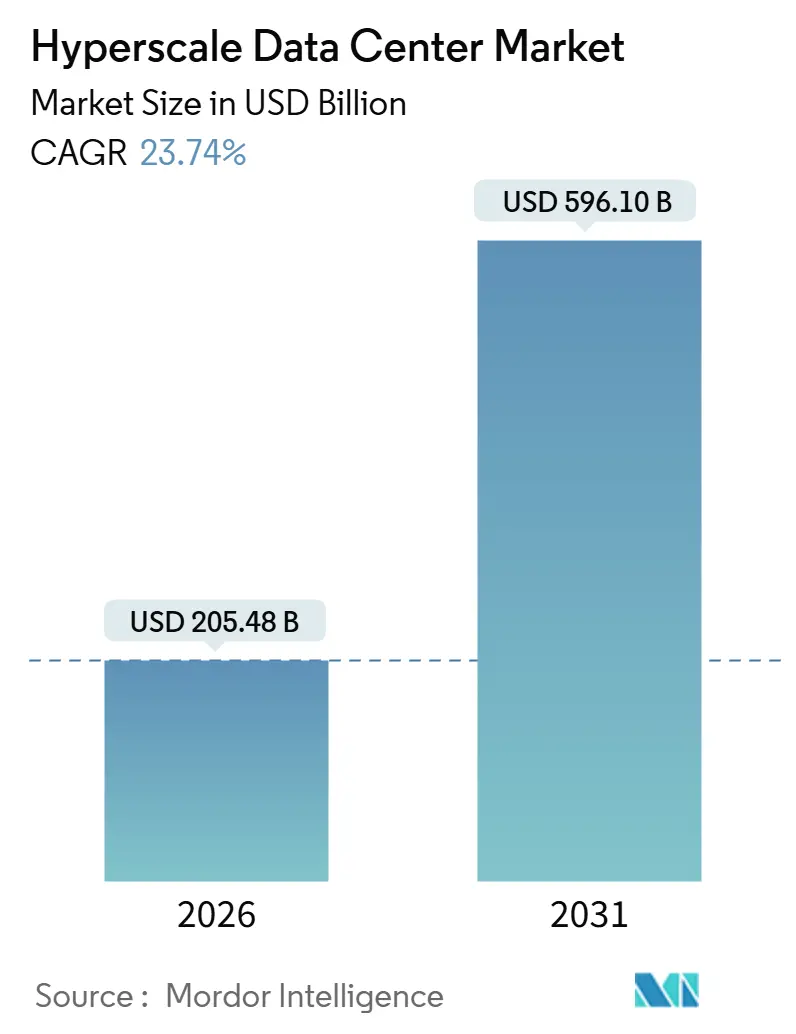

| Tamaño del Mercado (2026) | 205.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 596.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala se sitúa en USD 205,48 mil millones en 2026 y se proyecta que alcance USD 596,10 mil millones en 2031, lo que refleja una CAGR del 23,74%. La rápida adopción de clústeres de entrenamiento de inteligencia artificial generativa está impulsando las densidades de bastidores más allá de los 50 kilovatios, lo que a su vez está impulsando renovaciones integrales de los sistemas de alimentación y refrigeración para acomodar arquitecturas ricas en GPU con refrigeración líquida. Los compromisos de capital de los principales proveedores de nube, ejemplificados por el plan trienal de USD 53 mil millones de Alibaba Group, señalan una reasignación estructural del gasto hacia infraestructura de inteligencia artificial de propósito específico, mientras que los mandatos de nube soberana en Europa y los requisitos de pagos en tiempo real en Asia están fragmentando los modelos de despliegue de capacidad. Los operadores están recalibrando los criterios de selección de ubicaciones para asegurar energía renovable, rutas de fibra de baja latencia y tecnologías de refrigeración con uso restringido de agua, incluso mientras las plataformas de capital privado prefinancian reservas de terrenos de múltiples gigavatios para capturar arrendamientos hiperescala a largo plazo. La intensidad competitiva se está estratificando en consecuencia: los hiperescaladores construyen por cuenta propia para cargas de trabajo propietarias, los desarrolladores respaldados por capital privado persiguen arrendamientos de megacampus y los especialistas en coubicación heredados pivotan hacia el borde empresarial y nichos conformes con la regulación, todo lo cual refuerza la expansión sostenida del mercado de centros de datos hiperescala.

Conclusiones Clave del Informe

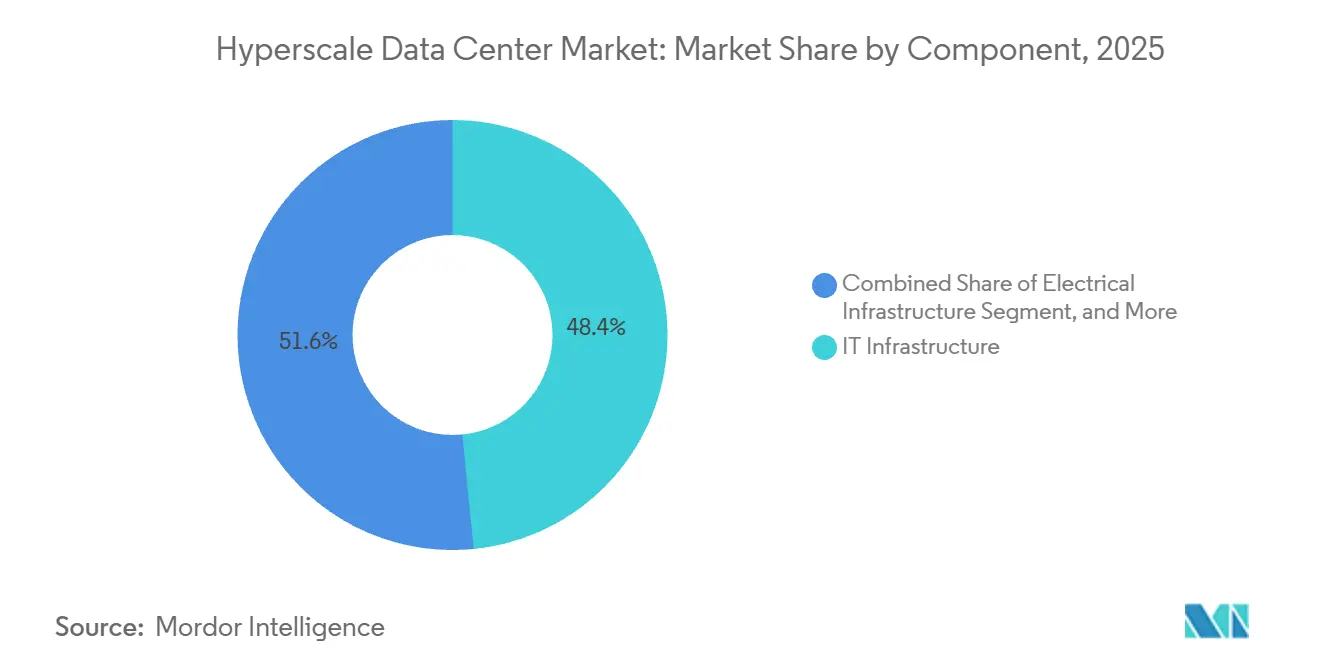

- Por componente, la infraestructura de TI lideró con una participación de ingresos del 48,43% en 2025, mientras que se prevé que la infraestructura eléctrica se expanda a una CAGR del 24,65% hasta 2031.

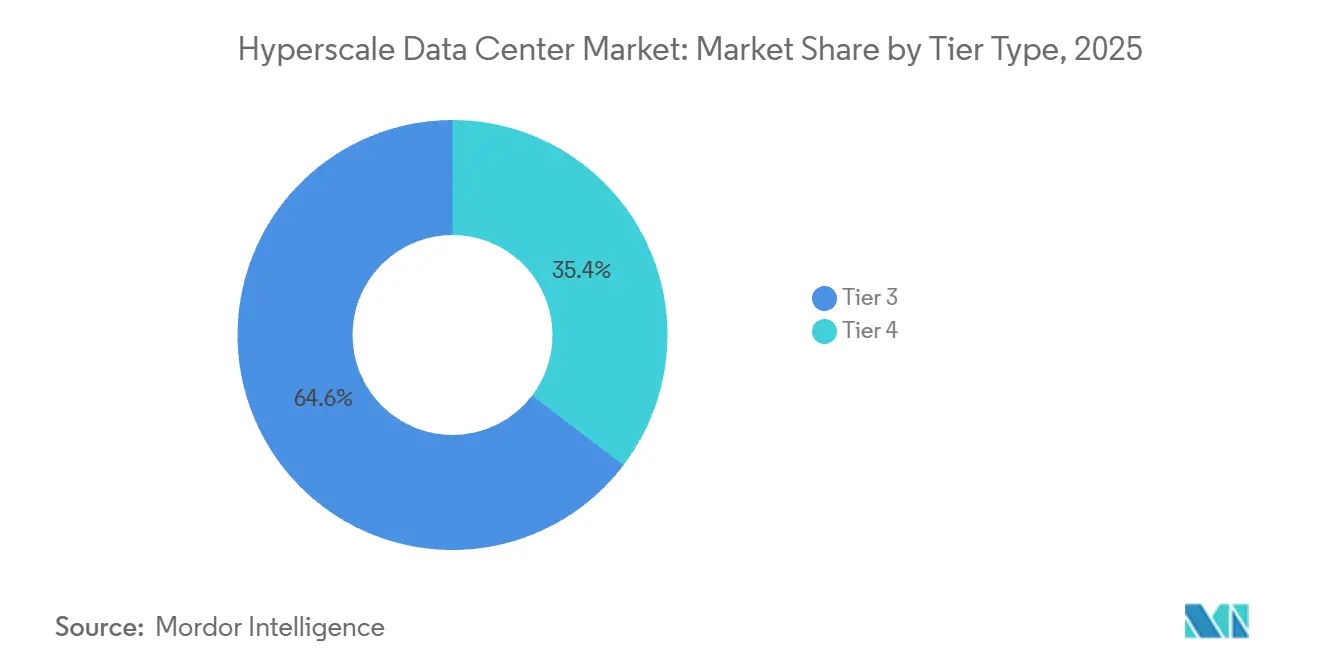

- Por tipo de nivel, las instalaciones de Nivel 3 representaron el 64,64% de la participación del mercado de centros de datos hiperescala en 2025, mientras que el Nivel 4 es el nivel de más rápido crecimiento con una CAGR del 24,84% hasta 2031.

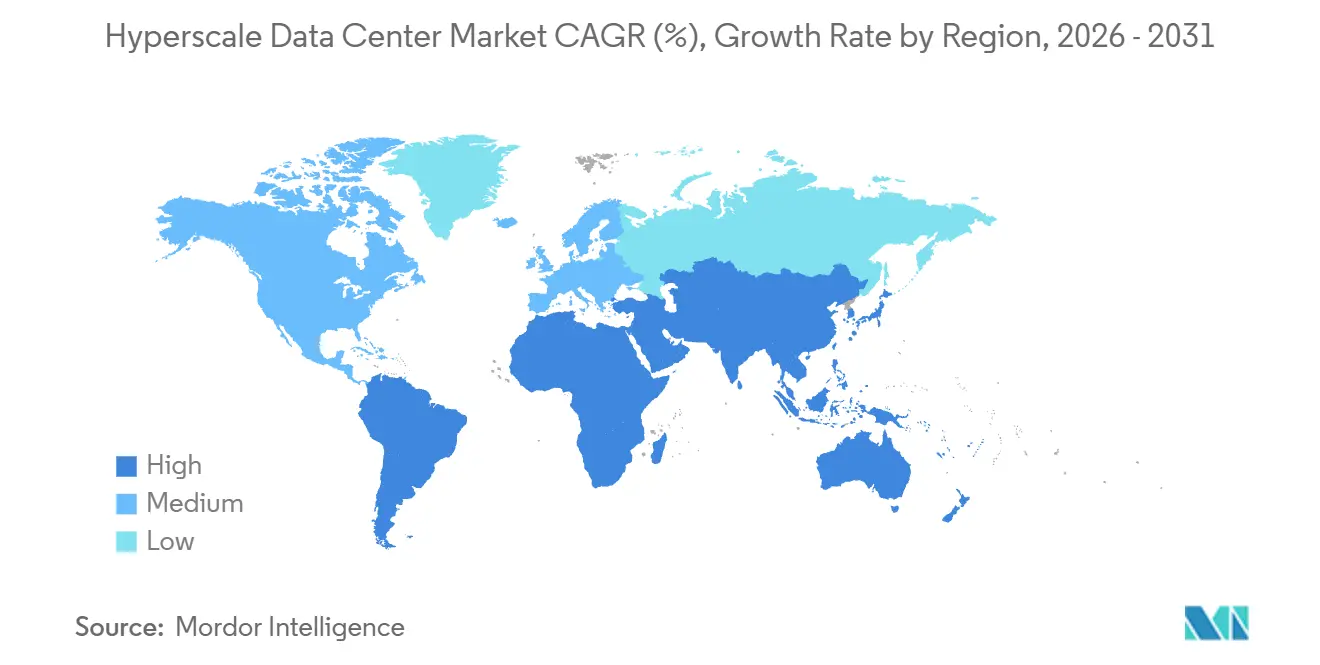

- Por geografía, América del Norte mantuvo el 40,43% del mercado de centros de datos hiperescala en 2025, aunque se proyecta que Asia-Pacífico registre la CAGR más alta del 24,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Centros de Datos Hiperescala*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de Cargas de Trabajo de Inteligencia Artificial y Aprendizaje Automático Centradas en GPU que Requieren Bastidores de Más de 50 Kilovatios en Estados Unidos y China | +6.2% | Estados Unidos, China, con adopción secundaria en centros hiperescala de Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegues de Nube Soberana de Proveedores de Nube Hiperescala en Europa | +4.8% | Europa (Alemania, Francia, Países Bajos, Irlanda), con extensión a mercados de Oriente Medio y Asia-Pacífico que aplican residencia de datos | Mediano plazo (2-4 años) |

| Mandatos de Pagos en Tiempo Real de FinTech que Aceleran la Demanda de Nivel 4 en Singapur e India | +3.5% | Singapur, India, con tracción emergente en Brasil, Indonesia y corredores fintech de Oriente Medio | Corto plazo (≤ 2 años) |

| Consolidación de Borde-Núcleo 5G que Crea Requisitos de Centros Regionales en los Países Nórdicos y Oceanía | +2.9% | Países nórdicos (Suecia, Noruega, Dinamarca), Oceanía (Australia, Nueva Zelanda), con replicación en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Bastidores Modulares con Refrigeración Líquida que Permiten Renovaciones en Instalaciones Existentes en India | +2.4% | India (Delhi-RCN, Bombay, Bengaluru, Hyderabad), con aplicabilidad a sitios de instalaciones existentes en el Sudeste Asiático y América Latina | Mediano plazo (2-4 años) |

| Incentivos Fiscales para Campuses Hiperescala en el Valle Digital NEOM de Arabia Saudita | +1.8% | Arabia Saudita (NEOM, Riad), Emiratos Árabes Unidos, con posible extensión a otros estados del Consejo de Cooperación del Golfo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Cargas de Trabajo de Inteligencia Artificial y Aprendizaje Automático Centradas en GPU que Requieren Bastidores de Más de 50 Kilovatios

El entrenamiento de modelos de lenguaje de gran escala está impulsando las cargas por bastidor muy por encima de los 50 kilovatios, un nivel en el que la refrigeración por aire se vuelve económicamente inviable. Alibaba Cloud registró un crecimiento de ingresos de productos de inteligencia artificial de tres dígitos durante nueve trimestres consecutivos en 2025, lo que subraya el apetito sostenido por capacidad densa en GPU. [1]Alibaba Group, "Las Inversiones de Alibaba en Inteligencia Artificial y el Consumo Integral Sustentan Sólidos Resultados del Segundo Trimestre," alibabagroup.com Los hiperescaladores estadounidenses están desplegando refrigeración líquida directa al chip e intercambiadores de calor en la parte trasera que admiten gabinetes de 100 kilovatios, comprimiendo el período de recuperación de las inversiones en infraestructura de refrigeración líquida. Estos despliegues reducen la capacidad ociosa y mejoran la eficiencia en el uso de energía, desplazando la ventaja competitiva hacia los operadores que dominan las cadenas de suministro de refrigeración líquida. Las instalaciones que no pueden renovarse rápidamente están perdiendo licitaciones para cargas de trabajo de entrenamiento de inteligencia artificial, erosionando su participación en el mercado de centros de datos hiperescala.

Despliegues de Nube Soberana de Proveedores de Nube Hiperescala en Europa

Los gobiernos europeos ahora exigen que entidades con domicilio nacional controlen los datos sensibles, lo que lleva a Amazon Web Services, Microsoft Azure y Google Cloud a construir entornos soberanos en Alemania, Francia y los Países Bajos. El cumplimiento del RGPD, el BSI C5 de Alemania y los marcos SecNumCloud de Francia está inflando los costos de construcción y extendiendo los plazos, pero también permite precios premium para los inquilinos regulados. La empresa conjunta de USD 7 mil millones de Blackstone con Digital Realty para erigir campuses en Fráncfort y París ejemplifica la escala del capital redirigido para cumplir estos mandatos. Los operadores hábiles en la obtención de permisos locales y las negociaciones con la red eléctrica están capturando arrendamientos soberanos de mayor margen, impulsando el crecimiento general en el mercado de centros de datos hiperescala.

Mandatos de Pagos en Tiempo Real de FinTech que Aceleran la Demanda de Nivel 4

La Autoridad Monetaria de Singapur y la Corporación Nacional de Pagos de India exigen liquidaciones en menos de un segundo, lo que se traduce en una disponibilidad del 99,995% e instalaciones completamente tolerantes a fallos. La Interfaz de Pagos Unificada de India procesó 16 mil millones de transacciones en diciembre de 2025, lo que obliga a construir instalaciones de Nivel 4 geográficamente dispersas para mantener la latencia por debajo de los 100 milisegundos. Los proveedores de coubicación que ofrecen espacio certificado de Nivel 4 ahora obtienen una ventaja de precios significativa, mientras que los operadores que carecen de credenciales ISO 27001 y PCI-DSS ven cómo los inquilinos del sector de pagos migran a otros lugares. El resultado es una inversión desproporcionada en redundancia de energía y refrigeración de Nivel 4, impulsando el mercado de centros de datos hiperescala en las metrópolis asiáticas de alto crecimiento.

Consolidación de Borde-Núcleo 5G que Crea Requisitos de Centros Regionales

Las redes 5G independientes están convergiendo el cómputo en el borde con la nube central, concentrando las cargas de trabajo en centros regionales en los países nórdicos y Oceanía. Las densas redes troncales de fibra, la abundante energía hidroeléctrica y las bajas temperaturas ambientales hacen de Suecia y Noruega zonas de aterrizaje preferidas para clústeres hiperescala de múltiples inquilinos. Los operadores de telecomunicaciones de Australia y Nueva Zelanda están replicando el modelo para reducir la latencia de la red troncal y monetizar las subastas de espectro, avanzando en nuevas huellas regionales en el mercado de centros de datos hiperescala. El horizonte temporal es a largo plazo mientras los operadores armonizan la política de espectro, pero la reserva de terrenos ya está en marcha.

Análisis del Impacto de las Restricciones del Mercado de Centros de Datos Hiperescala*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Uso de Agua para Refrigeración Evaporativa en el Oeste de Estados Unidos y España | -3.1% | Oeste de Estados Unidos (California, Arizona, Nevada), España, con restricciones emergentes en Australia y Sudáfrica | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cadena de Suministro de GPU que Limitan la Expansión de la Densidad a Nivel de Bastidor | -2.7% | Global, con impacto agudo en Estados Unidos, China y Europa donde se concentra la demanda de entrenamiento de inteligencia artificial | Corto plazo (≤ 2 años) |

| Aumento de Impuestos al Calor y Gravámenes de Carbono en los Países Bajos, Singapur y Alemania | -1.9% | Países Bajos, Singapur, Alemania, con posible adopción en el Reino Unido y los países nórdicos | Mediano plazo (2-4 años) |

| Cuotas Obligatorias de Energía Renovable en Sitio en la Nueva Ley de Energía Verde de Japón | -1.5% | Japón (Tokio, Osaka), con marcos similares en consideración en Corea del Sur y Taiwán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Uso de Agua para Refrigeración Evaporativa en Regiones Áridas

La grave sequía en California, Arizona y Nevada ha obligado a las autoridades del agua a imponer límites volumétricos al consumo industrial. La cuenca del río Ebro en España adoptó límites similares tras registrar caudales mínimos históricos en 2024, lo que obliga a los centros de datos a hacer la transición a sistemas de circuito cerrado de refrigeración líquida que son más costosos de instalar y operar. Los sitios sin contratos de agua recuperada a largo plazo corren el riesgo de recibir órdenes de reducción durante los picos de verano, lo que amenaza los acuerdos de nivel de servicio. Por lo tanto, los nuevos proyectos priorizan el agua reciclada, la desalinización costera o los enfriadores de aire, lo que eleva el costo de capital de entrada y modera el crecimiento en el mercado de centros de datos hiperescala.

Cuellos de botella en la cadena de suministro de GPU que limitan la expansión de la densidad a nivel de bastidor

La dificultad de NVIDIA para aumentar la producción de GPU Blackwell debido a las limitaciones de empaquetado avanzado en TSMC ha extendido los plazos de entrega de servidores de 12 a 26 semanas. Los inquilinos hiperescala están aplazando mudanzas, dejando inactivo el espacio blanco completado y renegociando arrendamientos cuando el cómputo llega tarde. La inversión estatal de USD 6,1 mil millones de China en capacidad de cómputo doméstica pone de relieve la urgencia geopolítica de localizar las cadenas de suministro. La discrepancia entre los ciclos de construcción de centros de datos y los plazos de producción de semiconductores inyecta volatilidad a corto plazo en el mercado de centros de datos hiperescala, penalizando a los operadores que carecen de contratos de asignación de GPU a varios años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Centros de Datos Hiperescala

Por Componente:

La Infraestructura Eléctrica Captura el Gasto en Renovaciones Impulsado por la Inteligencia ArtificialLa infraestructura eléctrica está en camino de crecer a una CAGR del 24,65% de 2026 a 2031, superando el crecimiento general del mercado de centros de datos hiperescala a medida que los operadores renuevan la distribución de energía para admitir bastidores de 50-100 kilovatios. Se proyecta que el tamaño del mercado de centros de datos hiperescala dedicado a la infraestructura eléctrica aumente considerablemente a medida que los sistemas de alimentación ininterrumpida, las cadenas de baterías de iones de litio y los cuadros de distribución modulares se vuelven obligatorios para los clústeres de GPU. El UPS 9395XC de Eaton, con una potencia nominal de 2.250 kilovatios y escalable hasta 3 megavatios, es un ejemplo del equipo que se alinea con la demanda de los hiperescaladores de energía de respaldo de alta densidad y bajo mantenimiento. [2]Eaton, "UPS Eaton 9395XC," eaton.com La infraestructura de TI, a pesar de representar el 48,43% de los ingresos en 2025, está experimentando ciclos de actualización de servidores más largos para amortizar los costos de los aceleradores, lo que modera su impulso relativo. La infraestructura mecánica está pivotando hacia la refrigeración directa al chip, lo que aumenta el capital inicial pero reduce el gasto operativo a largo plazo mediante una menor efectividad en el uso de energía. Los márgenes de construcción general siguen bajo presión por la volatilidad de los precios del acero y la escasez de mano de obra calificada, mientras que el software de gestión de información de centros de datos gana participación al liberar capacidad ociosa.

Los operadores ven un imperativo estratégico de realizar pedidos anticipados de equipos eléctricos con plazos de entrega de 18-24 meses, fijando precios antes de que los insumos de cobre y semiconductores se inflen aún más. Los proveedores que ofrecen bastidores de energía integrados en fábrica y equipos de puesta en marcha en sitio obtienen márgenes premium. Mientras tanto, los hiperescaladores están elaborando especificaciones abiertas de forma colectiva para barras de distribución y químicas de baterías para evitar la dependencia de un proveedor, lo que comprime los márgenes de los componentes básicos. En consecuencia, los proveedores de infraestructura eléctrica con sólidas carteras de servicios y módulos de despliegue rápido están posicionados para ganar participación en el mercado de centros de datos hiperescala durante el período de previsión.

Por Tipo de Nivel:

El Nivel 4 Gana Terreno a Medida que los Servicios Financieros Demandan Tolerancia a FallosLas instalaciones de Nivel 3 dominaron en 2025 con el 64,64% de los despliegues, aunque la capacidad de Nivel 4 está prevista para una CAGR del 24,84% hasta 2031, reduciendo la brecha histórica. El mercado de centros de datos hiperescala para el Nivel 4 está creciendo rápidamente porque las plataformas bancarias y de pagos en tiempo real no pueden tolerar más de 26 minutos de tiempo de inactividad anual. Singapur e India ahora exigen la certificación de Nivel 4 para las cargas de trabajo de pago de importancia sistémica, lo que impulsa significativamente la demanda en esas ubicaciones. [3]Flexential, "Flexential Adquiere una Propiedad de Primera en Hillsboro," flexential.com La diferencia en el costo de capital, de USD 15-20 millones por megavatio para el Nivel 4 frente a USD 8-12 millones para el Nivel 3, se compensa con las primas de arrendamiento vinculadas a las garantías de disponibilidad.

La estrategia dividida de los hiperescaladores consiste en construir por cuenta propia campuses de Nivel 3 para el entrenamiento de inteligencia artificial, donde la orquestación puede absorber interrupciones breves, y en colocar cargas de trabajo de Nivel 4, como portales orientados al cliente y facturación. Los operadores capaces de entregar campuses de nivel mixto en parcelas contiguas capturan ambas categorías de gasto y se benefician de redes eléctricas y de red compartidas. A medida que los reguladores de todo el mundo endurecen los estándares de resiliencia, especialmente en Brasil y Arabia Saudita, se espera que la adopción del Nivel 4 se extienda más allá de los servicios financieros hacia las cargas de trabajo de atención médica y del sector público, expandiendo constantemente su participación en el mercado de centros de datos hiperescala.

Análisis Geográfico

Mercado de Centros de Datos Hiperescala en América del Norte

América del Norte retuvo el 40,43% del mercado de centros de datos hiperescala en 2025, respaldada por la densidad de fibra sin precedentes del norte de Virginia y sus sólidas interconexiones de red eléctrica. Los continuos lanzamientos de megacampus por parte de Amazon Web Services, Microsoft y Google, junto con el pipeline de desarrollo de 25.000 millones de USD de Blackstone, refuerzan la preeminencia global de la región. Sin embargo, las restricciones de agua de refrigeración en el suroeste y los retrasos en los permisos relacionados con el calor en California están desplazando las nuevas construcciones hacia el noroeste del Pacífico y Texas, donde la abundante energía hidroeléctrica y los mercados eléctricos desregulados reducen los costos nivelados. La dinámica de arrendamiento muestra que los hiperescaladores se comprometen previamente con fases completas de 100 megavatios, desplazando la demanda de colocación minorista y asegurando acuerdos de compra de energía renovable.

Mercado de Centros de Datos Hiperescala en Asia-Pacífico

Se prevé que Asia-Pacífico registre una CAGR del 24,57% hasta 2031, impulsada por el auge de la infraestructura de IA en China, el boom de los pagos digitales en India y los requisitos de nube soberana en Singapur. El compromiso de Alibaba de invertir 380.000 millones de RMB (53.000 millones de USD) en tres años subraya el enfoque de China en la escala de cómputo doméstico. La escasez de terrenos y los impuestos por calor están limitando la nueva oferta en Singapur, desviando la demanda excedente hacia Johor y Batam. Las normas de localización de datos de India y los incentivos a nivel estatal están facilitando construcciones greenfield y brownfield de Nivel 4 en Bombay y Bengaluru. Mientras tanto, las cuotas de energía renovable in situ de Japón alargan los plazos de los proyectos en Tokio y Osaka, orientando el crecimiento hacia Hokkaido y Kyushu, ricos en energía. En general, los operadores capaces de asegurar bloques de energía de varios megavatios y de navegar por regímenes de permisos heterogéneos captarán el creciente mercado de centros de datos hiperescala.

Mercado de Centros de Datos Hiperescala en EMEA y América del Sur

Europa, Oriente Medio y África muestran trayectorias divergentes. Las políticas de nube soberana europeas fragmentan la demanda entre Alemania, Francia, los Países Bajos e Irlanda, lo que incrementa los requisitos de inversión pero permite una fijación de precios premium. La empresa conjunta de 7.000 millones de USD entre Blackstone y Digital Realty ilustra la concentración de capital en campus conformes. En Oriente Medio, el NEOM Digital Valley de Arabia Saudita y los clústeres de Abu Dabi en los Emiratos Árabes Unidos utilizan exenciones fiscales y permisos ágiles para atraer inquilinos hiperescala, posicionando a la región como puente de tráfico intercontinental. América del Sur está liderada por Brasil, donde los abundantes recursos eólicos y solares se alinean con los mandatos de neutralidad de carbono, aunque la volatilidad cambiaria sigue siendo un obstáculo. La demanda incipiente de África se concentra en Sudáfrica y Nigeria; la expansión depende de mejoras en la red eléctrica y de la llegada de cables submarinos. En conjunto, estas dinámicas crean un mercado de centros de datos hiperescala multipolar con oportunidades y riesgos específicos por región.

Panorama regulatorio

La regulación que afecta a los centros de datos hiperescalables se está endureciendo en torno a la energía, el agua y los informes de resiliencia, con especial énfasis en los sitios de alta carga. En la Unión Europea, la Directiva de Eficiencia Energética (Directiva 2023/1791) exige que los centros de datos con una demanda de potencia informática instalada de al menos 500 kW supervisen e informen indicadores de sostenibilidad a una base de datos europea, lo que eleva la medición, el DCIM y los KPI auditables de energía y agua de preferencias de adquisición a requisitos de cumplimiento. En marzo de 2026, la Comisión Europea lanzó una convocatoria de comentarios sobre un esquema de calificación de sostenibilidad para centros de datos de la UE, apuntando hacia una divulgación de desempeño más estandarizada y comparable que puede influir en los permisos, la selección de inquilinos y las condiciones de financiación.

La presión normativa también se está extendiendo a la evaluación de inversiones y la clasificación de infraestructuras. En Estados Unidos, el Departamento del Tesoro emitió reglas finales en noviembre de 2024 que amplían la autoridad de CFIUS para revisar ciertas inversiones en bienes inmuebles e infraestructura, lo que aumenta la diligencia regulatoria para la adquisición de terrenos y las empresas conjuntas de centros de datos cerca de ubicaciones sensibles. Por separado, se presentó el H.R. 9372 en el Congreso de EE. UU. para instruir al NIST a desarrollar mejores prácticas para medir el uso de energía y agua en centros de datos, incluyendo explícitamente las cargas de trabajo de IA, reforzando la necesidad de marcos de medición estandarizados junto con las restricciones locales de carga de red y uso de agua a medida que las implementaciones avanzan hacia racks de >50 kW.

Panorama Competitivo

El mercado de centros de datos hiperescala exhibe una concentración moderada. La adquisición de AirTrunk por USD 16 mil millones por parte de Blackstone en 2024 catapultó instantáneamente a la firma al nivel superior de Asia-Pacífico, mientras que la inversión de KKR en Compass Data Centers en diciembre de 2025 subraya el sostenido apetito del capital privado. Los hiperescaladores amplían simultáneamente los programas de construcción propia para evitar las primas de coubicación, creando una bifurcación en la que los REIT públicos atienden principalmente cargas de trabajo empresariales y de borde. Los desarrolladores respaldados por capital privado aprovechan el capital flexible para prefinanciar reservas de energía de varios años, una ventaja estructural sobre los pares cotizados sujetos al pago de dividendos.

La diferenciación tecnológica se está desplazando hacia la experiencia en refrigeración líquida, la construcción modular y el análisis predictivo para la optimización energética. El CoolLoop Trim Cooler de Vertiv admite temperaturas de agua de entrada de hasta 40 °C, alineándose con los operadores que deben cumplir con las regulaciones europeas de gases fluorados. Competidores más pequeños como STACK Infrastructure y Vantage Data Centers ganan participación ofreciendo campuses a medida con promesas de entrega en 12 meses, mientras que los titulares heredados enfrentan restricciones en el balance. Las certificaciones de sostenibilidad como ISO 50001 e ISO 14001 son ahora requisitos básicos en las licitaciones, con inquilinos que especifican la combinación de energía renovable y la intensidad del consumo de agua en los documentos de solicitud de propuesta. Como resultado, los operadores capaces de combinar energía verde, preparación para refrigeración líquida y construcción rápida disfrutan de poder de fijación de precios, reforzando una jerarquía competitiva escalonada dentro del mercado de centros de datos hiperescala.

Las asociaciones estratégicas se están multiplicando. Los acuerdos de compra de energía con parques solares de escala de servicios públicos en Texas y España, las empresas conjuntas con operadores de redes de transmisión en los países nórdicos y los acuerdos de intercambio de terrenos con propietarios industriales en India ilustran enfoques creativos para asegurar recursos escasos. Se espera que la tendencia de consolidación de la industria de centros de datos hiperescala continúe hasta 2031 a medida que las empresas más pequeñas que no pueden financiar canales de múltiples gigavatios se conviertan en objetivos de adquisición.

Líderes de la Industria de Centros de Datos Hiperescala

Digital Realty Trust, Inc.

Equinix, Inc.

Amazon Web Services, Inc.

NTT Ltd.

CyrusOne Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Centros de Datos Hiperescala Cubiertas en este Informe

- Digital Realty Trust, Inc.

- Equinix, Inc.

- Amazon Web Services, Inc.

- NTT Ltd.

- CyrusOne Inc.

- Quality Technology Services (QTS)

- Vantage Data Centers LLC

- Microsoft Corporation

- Alphabet Inc. (Google)

- Meta Platforms, Inc.

- Alibaba Group Holding Ltd.

- Tencent Holdings Ltd.

- Baidu, Inc.

- Oracle Corporation

- International Business Machines Corporation

- Switch, Inc.

- STACK Infrastructure

- Flexential Corp.

- Iron Mountain Data Centers

- OVHcloud

Leer Análisis de las Empresas del Mercado de Centros de Datos Hiperescala

Oportunidades de mercado y perspectivas futuras

Está surgiendo una oportunidad a corto plazo en torno a campus hiperescalables de varios gigavatios orientados a la IA que agrupan terrenos, adquisición de energía y refrigeración de alta densidad como ofertas integradas. Los grandes proyectos revelados están creando un espacio blanco visible para desarrolladores, empresas de servicios públicos y proveedores de equipos. En julio de 2026, Meta anunció una expansión de su campus Hyperion en Richland Parish, Luisiana, hasta 5 GW de capacidad con una inversión total que alcanza los 50.000 millones de USD, mientras que Oracle y OpenAI comenzaron la construcción del campus Stargate en Saline Township, Michigan, diseñado para alcanzar 1 GW con un costo de desarrollo estimado de 10.000 millones de USD. Estos proyectos refuerzan la demanda de desarrollo de sitios de conexión rápida a la red, skids eléctricos integrados en fábrica y diseños mecánicos preparados para refrigeración líquida alineados con arquitecturas ricas en GPU.

Una segunda oportunidad está vinculada al diseño impulsado por el cumplimiento normativo y las modernizaciones de sostenibilidad que convierten las restricciones regulatorias en capacidad diferenciada, especialmente en Europa y mercados con estrés hídrico. El avance de la UE hacia una divulgación comparable del desempeño energético, junto con la documentada baja penetración de reutilización de calor en los centros de datos de la UE (según informes de la Comisión Europea en 2025), respalda la recuperación de calor residual y la integración con redes de calefacción urbana, ilustrado por la asociación de Equinix con A2A en julio de 2026 en Milán para conectar el calor residual del centro de datos a una red de calefacción urbana con un objetivo declarado de recuperación de energía térmica anual de 225 GWh. Por separado, los proyectos que ponen en marcha la refrigeración con agua reciclada y la elaboración de informes de uso de agua medido pueden mejorar los resultados de permisos y la aceptación de inquilinos en áreas metropolitanas restringidas, evidenciado por AWS al destacar las iniciativas de refrigeración con agua reciclada en Hong Kong en julio de 2026 como parte de su programa de sostenibilidad de centros de datos.

Desarrollo Reciente de la Industria en el Mercado de Centros de Datos Hiperescala

- Julio de 2026: Equinix se asoció con A2A en Milán para integrar el calor residual del centro de datos en la red de calefacción urbana de la ciudad, con un objetivo declarado de 225 GWh de recuperación de energía térmica anual. El movimiento fortalece el posicionamiento de Equinix en mercados donde la reutilización de calor, los informes de energía y los requisitos de descarbonización influyen cada vez más en los permisos y la adquisición empresarial.

- Diciembre de 2025: KKR acordó invertir varios miles de millones de USD en una parte de los activos operativos de Compass Data Centers, con los fondos destinados a la expansión de campus hiperescalables. La transacción destaca la continua capacidad del capital privado para financiar construcciones hiperescalables de múltiples sitios con energía asegurada, incluso cuando el acceso a la red y los plazos de entrega de equipos se vuelven restricciones críticas.

- Septiembre de 2024: Blackstone anunció la adquisición de AirTrunk por 16.000 millones de USD, ampliando su presencia en centros de datos en Asia-Pacífico. El acuerdo aceleró la consolidación entre plataformas centradas en hiperescala y aumentó la presión competitiva sobre los desarrolladores para asegurar bancos de tierras y reservas de energía de varios megavatios en centros clave de APAC.

Mercado de Centros de Datos Hiperescala Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos vinculados a instalaciones de centros de datos hiperescalables que soportan grandes cargas de trabajo de computación en la nube y de alto rendimiento. Estos sitios generalmente se construyen y operan a escala de campus, con alta disponibilidad de energía y mayor densidad de servidores.

Exclusiones de alcance: los sitios perimetrales por debajo de 10 MW, los hoteles de portadores heredados y los micrositios en contenedores ubicados dentro de campus empresariales están excluidos de este dimensionamiento.

Descripción general de la segmentación

- Por Componente

- Infraestructura de TI

- Infraestructura de Servidores

- Infraestructura de Almacenamiento

- Infraestructura de Red

- Infraestructura Eléctrica

- Unidades de Distribución de Energía

- Interruptores de Transferencia y Cuadros de Distribución

- Sistemas de Alimentación Ininterrumpida

- Generadores

- Otra Infraestructura Eléctrica

- Infraestructura Mecánica

- Sistemas de Refrigeración

- Bastidores

- Otra Infraestructura Mecánica

- Construcción General

- Desarrollo de Estructura y Envolvente

- Servicios de Instalación y Puesta en Marcha

- Ingeniería de Diseño

- Detección de Incendios, Supresión y Seguridad Física

- Soluciones de Gestión de Información de Centros de Datos / Sistemas de Gestión de Edificios

- Infraestructura de TI

- Por Tipo de Nivel

- Nivel 3

- Nivel 4

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Países Bajos

- Francia

- Irlanda

- Resto de Europa

- Asia-Pacífico

- China

- India

- Singapur

- Japón

- Australia

- Indonesia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Chile

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con datos de referencia públicos que anclan el conjunto de demanda y el ritmo de las construcciones, y luego incorporamos señales de operadores y de la cadena de suministro para reducir las conjeturas. Para los centros de datos hiperescalables, generalmente revisamos fuentes como publicaciones del Uptime Institute, informes de electricidad y eficiencia energética de la IEA, indicadores de conectividad de la ITU y materiales de eficiencia del DOE de EE. UU. para comprender el contexto de energía, confiabilidad y utilización.

Para mantener el modelo anclado en construcciones reales, también utilizamos presentaciones públicas y presentaciones a inversores, anuncios de interconexión de centros de datos y empresas de servicios públicos, y cobertura de prensa reputada sobre nuevas adjudicaciones y expansiones de campus. Cuando es necesario, se utilizan suscripciones de pago aprobadas para datos financieros e inteligencia de empresas, búsquedas de patentes y verificaciones de importación-exportación a nivel de envío para equipos eléctricos y mecánicos de gran tamaño. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas primarias y encuestas

Los datos primarios se recopilaron de desarrolladores de centros de datos, operadores hiperescalables, proveedores de colocación, expertos en EPC y diseño, y proveedores de equipos críticos, para que los supuestos pudieran probarse frente a lo que realmente se está construyendo y contratando. Debido a que se trata de un mercado global, también nos asegramos de que las opiniones de los encuestados estuvieran equilibradas entre APAC, EMEA y las Américas para confirmar las diferencias en la velocidad de construcción, la densidad de racks y la disponibilidad de energía.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 18% | APAC: 45% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 23% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 59% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante una reconstrucción de arriba hacia abajo basada en señales de capacidad hiperescalable, donde la carga informática crítica instalada y planificada, los umbrales de escala de servidores y la cartera de construcciones se traducen en gasto anual e ingresos operativos. Una vez formados los totales, se verifican utilizando aproximaciones selectivas de abajo hacia arriba, como agregaciones de recuentos de campus muestreados por región y una comprobación de razonabilidad del gasto por MW y la intensidad de renovación. Los totales luego se ajustan solo cuando las comprobaciones permanecen consistentes.

Se rastrean varios insumos prácticos porque mueven el mercado de manera visible. Estos incluyen los MW añadidos por geografía, la densidad promedio de racks y la dirección de los cambios de densidad impulsados por la IA, los plazos de construcción y la fase de acabado, las restricciones de precios de energía y disponibilidad de red, y los ciclos de renovación de hardware que afectan el gasto recurrente. Las previsiones se crean utilizando análisis de escenarios, donde se establecen casos base, más lentos y más rápidos de construcción en torno a los plazos de permisos y entrega de energía. La trayectoria final se selecciona luego de reconfirmar los supuestos con la retroalimentación de las entrevistas.

Cuando las perspectivas de abajo hacia arriba están incompletas para mercados más pequeños o proyectos privados, las brechas se llenan utilizando indicadores proxy como rangos de capacidad anunciados, relaciones típicas de MW a superficie y bandas de costos de proyectos comparables. Estos luego se verifican de forma cruzada frente al modelo de capacidad general para evitar sobreestimar los aumentos locales.

Validación de datos y ciclo de actualización

La validación se realiza mediante comprobaciones cruzadas repetidas entre el resultado del modelo y señales independientes, y cualquier variación importante desencadena una revisión más profunda antes de finalizar las cifras. Comparamos los resultados con las adiciones de capacidad, las restricciones regionales de entrega de energía y la actividad de construcción visible públicamente. Luego volvemos a verificar el gasto implícito por MW para que los totales sigan siendo realistas.

Antes de la aprobación final, los resultados pasan por revisiones internas de varios pasos donde se vuelven a verificar los supuestos, los factores de conversión y la alineación de años. Cualquier paso de crecimiento atípico se reelabora hasta que pueda explicarse claramente. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes anuncios de campus, cambios de políticas o interrupciones en el mercado energético. Justo antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más actual que podemos respaldar.

Tamaño del mercado de centros de datos hiperescalables de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los centros de datos hiperescalables pueden parecer muy diferentes porque los distintos estudios no siempre contabilizan el mismo conjunto de ingresos, y también manejan de manera diferente el tiempo y las conversiones de moneda. Las variaciones a menudo provienen de cómo se trata el gasto en construcción, la renovación de hardware y las operaciones gestionadas, y de si las instalaciones de tipo perimetral más pequeñas se mezclan en el mismo total.

La evidencia proveniente de las adiciones de energía de campus anunciadas, los umbrales de escala de servidores reportados y las verificaciones de la cartera regional ayuda a vincular el dimensionamiento con una construcción de capacidad medible. Esto se traduce luego en la estimación de 205.48 mil millones de USD (2026) en el modelo de Mordor Intelligence. Algunos editores también informan una perspectiva de inversión que incorpora tipos de sitios adyacentes o colas de modernización más largas, y algunos aplican curvas de crecimiento más suaves que no reflejan los cuellos de botella en permisos y entrega de energía que aparecen en entrevistas y rastreadores de proyectos públicos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 205.48 mil millones de USD (2026) | |

| Editorial de Investigación Sectorial A | 167.02 mil millones de USD (2025) | Utiliza un año base anterior y puede aplicar un límite diferente para lo que se considera hiperescalable, lo que puede modificar los totales cuando las instalaciones adyacentes al borde y los ingresos por servicios se tratan de manera diferente. |

| Editorial de Asesoría Global B | 336.85 mil millones de USD (2024) | Presentado como una cifra de inversión para 2024, que puede incluir desembolsos de capital más amplios y actividad de instalaciones adyacentes que no siempre se limita a los umbrales hiperescalables, lo que la hace mayor que un alcance basado en ingresos. |

Al observar las tres cifras, la diferencia se explica principalmente por lo que se contabiliza (ingresos frente a totales de tipo inversión), el umbral hiperescalable aplicado y el año utilizado para la moneda y el calendario de proyectos. Al mantener los insumos trazables a señales de capacidad y luego someter a prueba de estrés la intensidad del gasto con la retroalimentación de las entrevistas, nuestra estimación sigue siendo práctica de reproducir y más fácil de reconciliar con lo que realmente se está construyendo sobre el terreno.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de centros de datos hiperescala en 2031?

Se espera que el mercado alcance USD 596,10 mil millones en 2031, lo que refleja una CAGR del 23,74%.

¿Qué categoría de componente se está expandiendo más rápidamente en las instalaciones hiperescala?

Se prevé que la infraestructura eléctrica crezca a una CAGR del 24,65% a medida que los operadores actualizan los sistemas de energía para bastidores de GPU de 50-100 kilovatios.

¿Qué región se proyecta que registre el mayor crecimiento hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 24,57%, impulsada por las inversiones en inteligencia artificial en China, el auge de los pagos digitales de India y la demanda de nube soberana en Singapur.

¿Por qué se está acelerando la capacidad de Nivel 4 en Asia?

Las regulaciones de pagos en tiempo real en Singapur e India requieren una disponibilidad del 99,995%, lo que impulsa un aumento en las construcciones de Nivel 4 con energía y refrigeración completamente redundantes.

Última actualización de la página el: