Tamaño y Participación del Mercado de Hidrógeno Verde

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

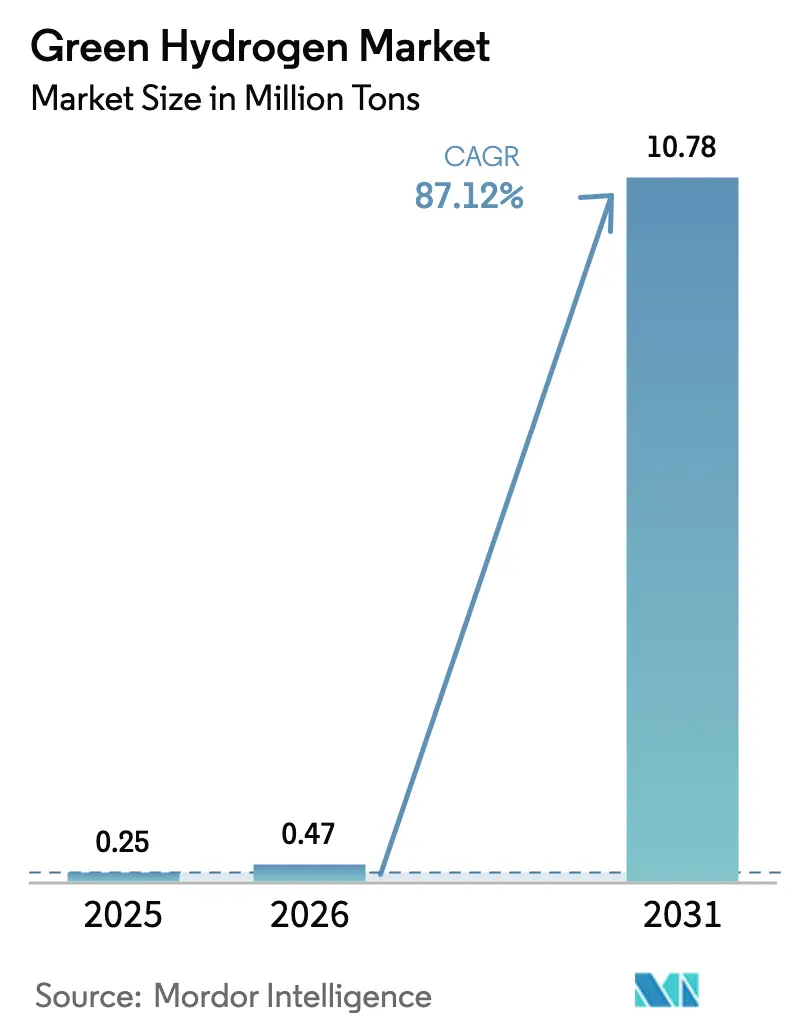

| Volumen del Mercado (2026) | 0.47 Millones de toneladas |

| Volumen del Mercado (2031) | 10.78 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 87.12% CAGR |

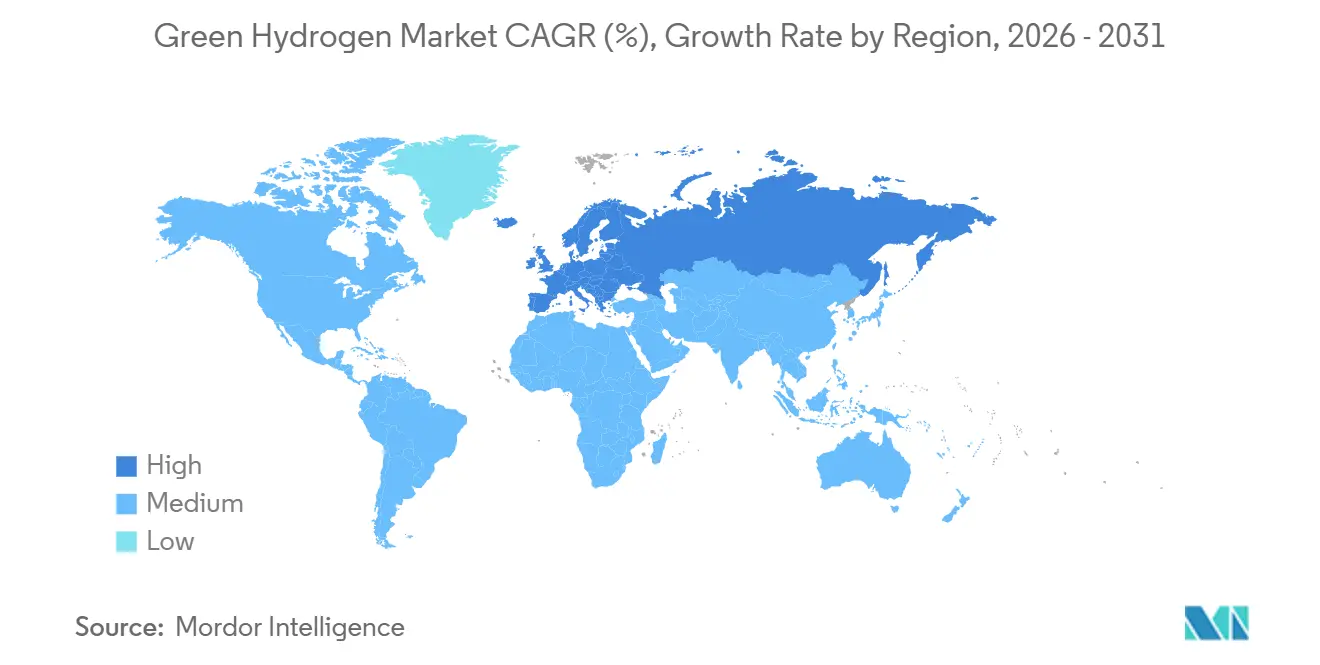

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hidrógeno Verde por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Hidrógeno Verde se expanda desde 0,25 millones de toneladas en 2025 y 0,47 millones de toneladas en 2026 hasta 10,78 millones de toneladas para 2031, registrando una CAGR del 87,12% entre 2026 y 2031. Esta perspectiva se traduce en un salto considerable en el tamaño del mercado y confirma que la descarbonización industrial a gran escala está reemplazando al hidrógeno gris en lugar de complementarlo. Las caídas persistentes en los costos de energía renovable, los incentivos gubernamentales de apoyo y el desarrollo de infraestructura en etapas tempranas son los principales catalizadores. Las adiciones de capacidad se concentran en regiones con alta irradiancia solar o fuertes recursos eólicos, mientras que las emergentes tarifas de carbono en las fronteras de Europa y las normas de combustible más estrictas en el transporte marítimo amplían la demanda hacia nuevos casos de uso. Las curvas de costos de los electrolizadores continúan descendiendo a medida que las gigafábricas aumentan su producción, y los contratos de compraventa de energía (PPA) para electricidad excedente ahora permiten que muchos proyectos aseguren precios de insumos cercanos a cero. La intensidad competitiva es moderada porque cinco fabricantes aún manejan la mayoría de los pedidos, aunque los proveedores chinos están reduciendo los márgenes con unidades alcalinas de menor precio y podrían restablecer las expectativas de precios una vez que los volúmenes de exportación aumenten.

Conclusiones Clave del Informe

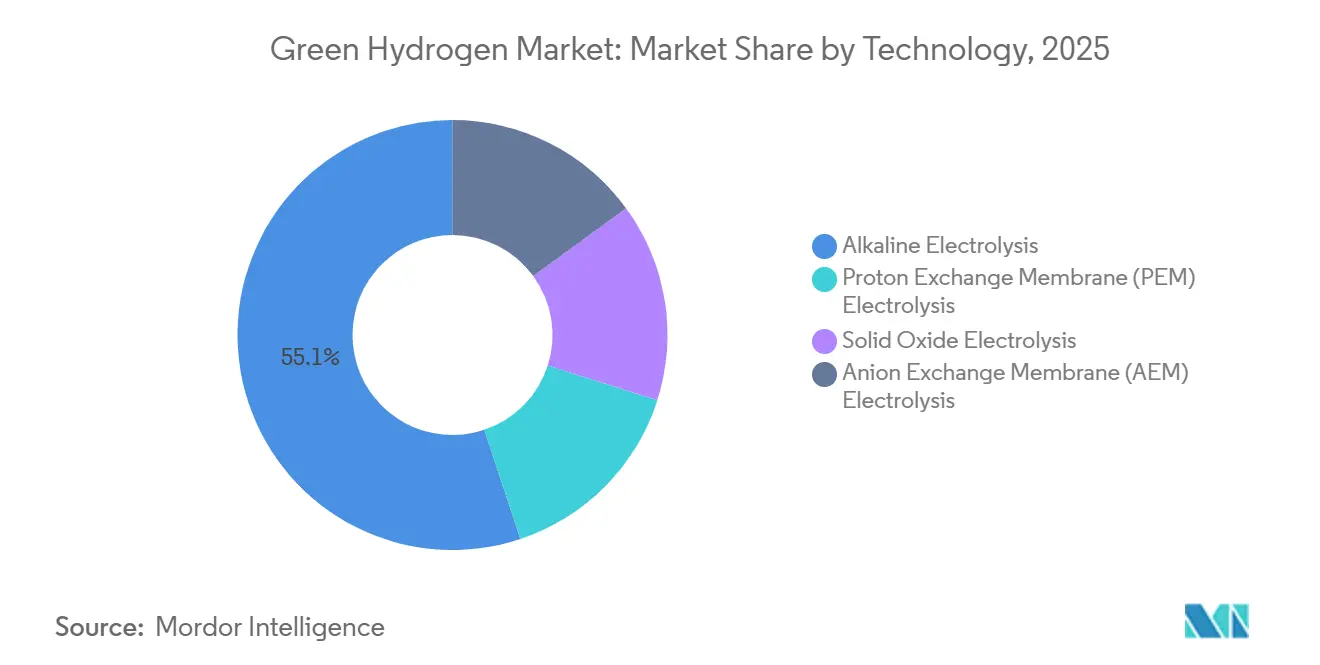

- Por tecnología, la electrólisis alcalina capturó el 55,13% del volumen de 2025, mientras que se prevé que la PEM registre una CAGR del 92,35% hasta 2031.

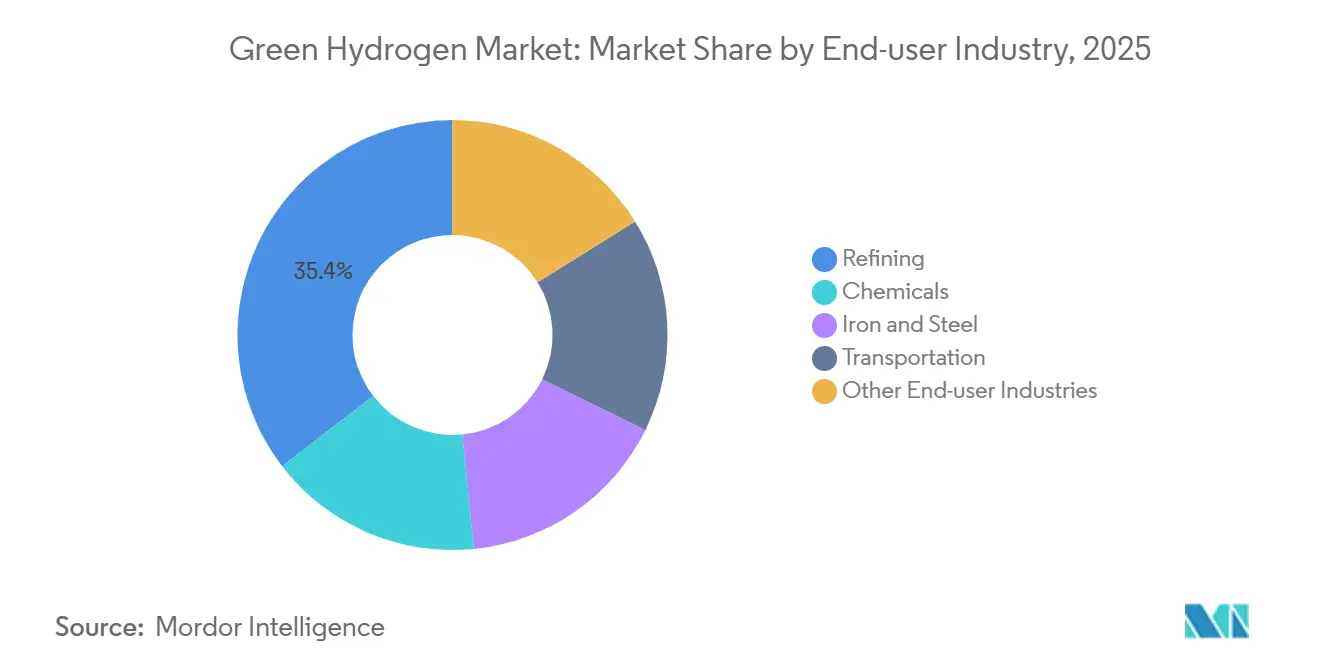

- Por industria de usuario final, la refinación mantuvo el 35,45% de la participación del mercado de hidrógeno verde en 2025, pero se proyecta que los productos químicos se expandan a una CAGR del 97,22% hasta 2031.

- Por geografía, Asia-Pacífico representó el 48,23% del volumen de 2025, aunque se espera que Europa avance a una CAGR del 94,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hidrógeno Verde

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Descenso del LCOE de las energías renovables en regiones de alta irradiancia | +18.5% | Oriente Medio, Norte de África, Australia, Chile | Mediano plazo (2-4 años) |

| Mandatos de descarbonización industrial de la UE (acero, fertilizantes) | +17.2% | Europa, con efectos secundarios en Turquía y Norte de África | Corto plazo (≤ 2 años) |

| Normas de combustible marítimo que impulsan la demanda de abastecimiento de amoníaco verde | +16.1% | Global, adopción temprana en Europa y Singapur | Mediano plazo (2-4 años) |

| Economías de escala de las gigafábricas de electrolizadores | +15.8% | Global, concentrado en China, Alemania, India, Estados Unidos | Corto plazo (≤ 2 años) |

| Contratos de compraventa de energía (PPA) de excedentes de energía eólica/solar que permiten H₂ a precio negativo | +14.3% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Descenso del LCOE de las Energías Renovables en Regiones de Alta Irradiancia

En 2025, los proyectos solares y de energía eólica terrestre en Arabia Saudita, Chile y Australia lograron bajos costos de generación. Este precio permite que el hidrógeno electrolítico compita con la reforma de vapor de metano, siempre que los precios del gas natural se mantengan favorables. El complejo NEOM disfruta de un LCOE combinado competitivo, lo que le permite operar sin subsidios. Mientras tanto, el clúster eólico de Magallanes en Chile tiene como objetivo exportar amoníaco verde para 2030. Al colocar los electrolizadores junto a los sitios de recursos, los proyectos pueden reducir significativamente los costos de transmisión. Un ejemplo ilustrativo es el sistema de Fortescue en Pilbara, que muestra cómo los productores de mineral de hierro están integrando el hidrógeno en sus operaciones [1]Fortescue Metals Group, "FFI pone en servicio un electrolizador de 50 MW en Pilbara," fmgl.com.au . En conjunto, estas iniciativas han reducido la prima verde con el tiempo.

Mandatos de Descarbonización Industrial de la UE (Acero, Fertilizantes)

Bajo el régimen del RCDE 2026-2030, un precio mínimo del carbono hace inviable el acero producido en alto horno a menos que se emplee captura de carbono o reducción directa de hierro (DRI) basada en hidrógeno. Esto se subraya con los ensayos de ArcelorMittal en Hamburgo, donde la transición al hidrógeno logró una reducción significativa de las emisiones de Alcance 1. Alemania asignó fondos para ayudar a los productores de fertilizantes a mitigar la prima verde, facilitando la adquisición de amoníaco verde. El Mecanismo de Ajuste en Frontera por Carbono amplifica estos desafíos más allá de la UE, lo que lleva a las acerías turcas y ucranianas a explorar métodos electrolíticos o a prepararse para aranceles sobre el valor de sus productos.

Normas de Combustible Marítimo que Impulsan la Demanda de Abastecimiento de Amoníaco Verde

Para 2030, la Organización Marítima Internacional (OMI) exige una reducción de las emisiones de pozo a estela, posicionando al amoníaco como combustible alternativo de primer orden. En un movimiento estratégico, Maersk realizó pedidos de buques preparados para el uso de amoníaco, pero con una condición: el establecimiento de centros de abastecimiento en Róterdam, Singapur y Los Ángeles. Demostrando el potencial del combustible, MAN Energy presentó un prototipo de motor de amoníaco con alta eficiencia térmica. Consolidando aún más la posición del amoníaco, Róterdam inauguró una importante terminal de almacenamiento en noviembre de 2025. Si bien el almacenamiento de amoníaco requiere más espacio que el diésel, los armadores encuentran valor en evitar los depuradores de azufre y los complejos sistemas de captura de carbono, simplificando el cumplimiento normativo para sus flotas de largo recorrido.

Economías de Escala de las Gigafábricas de Electrolizadores

En la planta de Delfzijl de thyssenkrupp nucera, los costos de los módulos alcalinos han sido reducidos, mientras que en la fábrica de Jamnagar de Reliance Industries, los costos de los módulos PEM también han disminuido. En China, Ningxia Baofeng ha alcanzado un hito, produciendo unidades alcalinas a un precio competitivo. Gracias al ensamblaje automatizado y a los paquetes estandarizados de balance de planta, los gastos de ingeniería se han reducido. Esta eficiencia permite que el mercado de hidrógeno verde apoye de manera rentable proyectos que operan con bajos niveles de utilización.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en el suministro de iridio y platino para módulos PEM | -3.2% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Capacidad limitada de la red para clústeres de electrólisis superiores a 100 MW | -2.4% | Asia-Pacífico, América del Norte, mercados emergentes | Mediano plazo (2-4 años) |

| Alto costo del transporte criogénico de LH₂ en rutas superiores a 7.000 km | -1.8% | Rutas comerciales intercontinentales (Oriente Medio a Asia, Australia a Europa) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Iridio y Platino para Módulos PEM

La producción global de iridio fue significativa en 2025, aunque la demanda de PEM podría aumentar sustancialmente en 2028 si las tasas de carga se mantienen constantes. Los precios al contado del iridio aumentaron considerablemente en diciembre de 2025, incrementando los costos de PEM. El reciclaje proporciona solo una cantidad limitada anualmente, y los sustitutos de óxido mixto presentan rezagos en durabilidad[2]NREL, "Investigación de Catalizadores PEM," nrel.gov. Los proveedores tienen como objetivo reducir las cargas para 2027, pero la concentración del suministro en Sudáfrica y las huelgas laborales incrementan la volatilidad de los precios.

Capacidad Limitada de la Red para Grandes Electrolizadores

Los clústeres requieren compensación de potencia reactiva y frecuentemente necesitan la construcción de nuevas líneas de alta tensión. Reliance Industries emprendió la construcción de una subestación dedicada de 400 kV y una unidad estática de VAR de 60 MVAR en Jamnagar, lo que resultó en un retraso del proyecto. El corredor Path 15 de California enfrenta una limitación, siendo incapaz de acomodar carga adicional de electrólisis sin mejoras en la transmisión, lo que aplaza ciertos proyectos. Alemania y Australia enfrentaron desafíos análogos, lo que llevó a moratorias o a la implementación de regulaciones de ubicación distribuida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La PEM Gana Terreno a Pesar del Dominio Alcalino

Los sistemas alcalinos controlaron el 55,13% del volumen de 2025, gracias a que sus costos de capital y vida útil se alinean perfectamente con las demandas de las refinerías y plantas químicas que operan a casi máxima eficiencia. Mientras tanto, los sistemas PEM están preparados para crecer a una CAGR del 92,35%, respaldados por sus rápidas tasas de arranque, lo que los hace ideales para aprovechar la energía intermitente. A medida que maduran las estrategias de integración de energías renovables, el tamaño del mercado de proyectos PEM en el sector del hidrógeno verde está preparado para un aumento pronunciado. Por otro lado, los pilotos de electrólisis de óxido sólido (SOEC) de alta temperatura, con impresionante eficiencia eléctrica, enfrentan un obstáculo: su vida útil de los módulos, inferior a las 20.000 horas, limita la adopción inmediata. Las unidades de membrana de intercambio aniónico (AEM), aunque evitan con éxito el uso de metales del grupo del platino, luchan con un desafío de durabilidad de la membrana, también por debajo de las 20.000 horas, antes de poder alcanzar la etapa comercial.

Los pedidos recientes destacan este cambio en la industria. En 2025, las refinerías de la región Asia-Pacífico aseguraron una cantidad significativa de equipos alcalinos, priorizando menores gastos de capital. Por el contrario, Europa, inclinándose hacia la PEM, capturó una participación dominante de esos pedidos, justificando la prima con los posibles ingresos por servicios de red. Los sistemas de óxido sólido, aunque con una participación menor del volumen de 2025, están en camino de un crecimiento sólido, impulsados por plantas de hierro y acero que combinan la electrólisis con sus flujos de calor residual. Esta tendencia subraya un cambio fundamental: la elección de la tecnología está cada vez más dictada por la economía específica de cada planta en lugar de una preferencia general por una tecnología sobre otra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Productos Químicos Superan el Crecimiento de la Refinación

La refinación representó el 35,45% de la demanda de 2025, un testimonio de las arraigadas redes de hidrógeno en las unidades de hidrocraqueado y desulfuración. Los productos químicos serán el segmento de mayor crecimiento con una CAGR del 97,22%. Este auge está impulsado en gran medida por los productores de fertilizantes y metanol que se esfuerzan por cumplir con umbrales de carbono en el ciclo de vida cada vez más estrictos. El electrolizador de Yara está marcando tendencia, desplazando anualmente la materia prima de gas natural. Mientras tanto, BASF tiene planes ambiciosos, con miras a una capacidad PEM que promete un rendimiento anual de metanol verde. Aunque el transporte actualmente representa una participación modesta del volumen de 2025, el panorama podría cambiar a medida que los camiones de pila de combustible de servicio pesado se acerquen a la competitividad en costos del diésel. Cabe destacar que el mercado de hidrógeno verde para el segmento de productos químicos está en camino de superar a la refinación dentro del período de previsión.

El hierro y el acero están preparados para una expansión significativa, impulsada por la viabilidad de las reconversiones de reducción directa de hierro (DRI) ante el aumento de los precios del carbono. Si bien las grandes plantas lidian con un capex sustancial, la tecnología de reducción directa ofrece un aspecto positivo, reduciendo drásticamente las emisiones de CO₂ en la producción. Esta reducción es especialmente crucial para las acerías europeas que enfrentan los gravámenes del Mecanismo de Ajuste en Frontera por Carbono (CBAM). Los sectores restantes, incluidos el vidrio, la generación de energía y las industrias más pequeñas, representan colectivamente una participación menor de la demanda de 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 48,23% de Asia-Pacífico en 2025, impulsada por la rápida expansión de la capacidad de electrolizadores en China e India, incluso cuando las redes dominadas por el carbón plantean desafíos para las mejoras en la intensidad de carbono. China Three Gorges opera un gran electrolizador, aprovechando la energía eólica fuera de pico de bajo costo. Con recursos renovables domésticos limitados, Japón emerge como el principal importador potencial, asegurando acuerdos a largo plazo. Corea del Sur, respaldada por subsidios sustanciales, está reconvirtiendo los clústeres de Ulsan e Incheon, con el objetivo de una transición completa al suministro verde para 2029. Mientras tanto, la Misión Nacional de India ha reunido compromisos, pero para abordar las restricciones de potencia reactiva y armónicos en Rajastán, se necesita una inversión en mejoras de la red.

Europa registra la tasa de crecimiento más alta con una CAGR proyectada del 94,19%. La política del CBAM obliga a los proveedores upstream a cambiar al hidrógeno verde o a incurrir en aranceles. Al mismo tiempo, Alemania está canalizando fondos significativos hacia una iniciativa de gasoducto, conectando los recursos eólicos marinos con las plantas del Valle del Ruhr. Destacando el potencial de la región, el ambicioso proyecto de Iberdrola en Castilla-La Mancha demuestra que la energía solar a precios competitivos puede producir hidrógeno a bajo costo. El Reino Unido también está avanzando, con una garantía a largo plazo de un precio de ejercicio, facilitando el desarrollo de nueva capacidad. Sin quedarse atrás, TotalEnergies de Francia ha ampliado su instalación de La Mède, con el objetivo de lograr una reducción sustancial de las emisiones del diésel renovable.

América del Norte, impulsada por el crédito fiscal 45V de los Estados Unidos, está experimentando un crecimiento sólido. Air Products está realizando un movimiento significativo con un gran complejo en Luisiana, integrando la electrólisis con energía renovable, con el objetivo de una producción anual sustancial para exportación. En Quebec, Canadá, una planta está aprovechando la energía hidroeléctrica, lo que se traduce en un bajo costo de producción. México también está en la contienda, con la reconversión de la refinería de Tula lista para sustituir el hidrógeno gris, lo que lleva a importantes ahorros anuales de CO₂.

Para 2030, Oriente Medio y África, liderados por NEOM y Masdar, están preparados para exportar un gran volumen de amoníaco verde. Mientras tanto, el corredor eólico chileno de América del Sur está atrayendo inversiones sustanciales para proyectos orientados a la exportación.

Panorama Competitivo

El mercado de hidrógeno verde está moderadamente consolidado. Las empresas chinas fijaron precios competitivos para los módulos alcalinos, capturando una participación significativa de los pedidos en la región Asia-Pacífico y ejerciendo presión sobre los márgenes occidentales. La actividad de patentes se centra en catalizadores PEM libres de iridio y recubrimientos de placas de baja resistencia; thyssenkrupp nucera aseguró patentes para capas de nitruro de titanio, logrando una reducción notable en la resistencia de contacto. Las oportunidades de crecimiento se encuentran en paquetes distribuidos fuera de la red, sistemas SOEC para la integración de calor de proceso y contratos de electrolizador como servicio.

Líderes de la Industria del Hidrógeno Verde

Air Liquide

Linde PLC

China Petroleum & Chemical Corporation (Sinopec)

Plug Power Inc.

Nel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: ABB y Charbone Hydrogen acordaron desarrollar hasta 15 instalaciones de producción modulares en América del Norte, con la primera unidad en Quebec prevista para conexión a la red a mediados de 2025.

- Febrero de 2025: Air Liquide lanzó dos proyectos de electrolizadores en Róterdam y Zelanda, con un total de 450 MW y una inversión de 1.000 millones de EUR (~1.140 millones de USD), con el objetivo de evitar 500.000 toneladas de emisiones equivalentes de CO₂ anualmente.

- Enero de 2025: Lhyfe firmó un Memorando de Entendimiento con Masdar con el objetivo de alcanzar 1 millón de toneladas de producción anual de hidrógeno verde para 2030 a través de una cartera de energías renovables de 100 GW.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del hidrógeno verde como todo el hidrógeno generado mediante electrólisis del agua impulsada exclusivamente por electricidad renovable, y posteriormente suministrado para uso como materia prima industrial, movilidad, generación de energía o almacenamiento de energía de larga duración. La capacidad se incluye una vez que comienza la comercialización.

Exclusiones del alcance: El hidrógeno derivado de combustibles fósiles o de electricidad de red que supera los umbrales de intensidad de carbono aceptados no forma parte de esta evaluación.

Descripción general de la segmentación

- Por Tecnología

- Electrólisis Alcalina

- Electrólisis de Membrana de Intercambio Protónico (PEM)

- Electrólisis de Óxido Sólido

- Electrólisis de Membrana de Intercambio Aniónico (AEM)

- Por Industria de Usuario Final

- Refinación

- Productos Químicos

- Hierro y Acero

- Transporte

- Otras Industrias de Usuarios Finales (Generación de Energía, Vidrio, Semiconductores)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación documental

La evidencia de fuentes abiertas sustenta nuestro trabajo: las estadísticas de energías renovables de la IEA, los datos comerciales de Eurostat HS 2804, los registros de US DOE H2Hub y los paneles de control del Hydrogen Council muestran volúmenes y proyectos reales. Los informes 10-K de las empresas, los comunicados de prensa de proyectos y las noticias archivadas en Dow Jones Factiva y D&B Hoovers complementan los costos, las fechas de inicio y los acuerdos de suministro. Estas referencias son ilustrativas; muchas otras fuentes públicas y de pago orientaron las verificaciones de datos.

Investigación primaria

Los analistas de Mordor conversaron con fabricantes de electrolizadores, productores independientes de energía renovable (IPP), compradores de gas industrial y funcionarios de política pública en Asia-Pacífico, Europa, América del Norte y Oriente Medio. Las conversaciones validaron las tasas de utilización, los precios de venta promedio, los plazos de los subsidios y los calendarios de puesta en marcha de proyectos que la investigación documental no pudo capturar completamente.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción de arriba hacia abajo. La electricidad renovable destinada a la electrólisis dedicada se multiplica por los factores de capacidad típicos y las eficiencias de conversión para obtener la producción de hidrógeno por país. Las consolidaciones ascendentes de plantas anunciadas (capacidad nominal × rampa de producción realista) y los puntos de referencia de ASP muestreados ajustan los totales donde aparecen brechas. Los insumos clave incluyen precios de PPA de energías renovables, capex de electrolizadores por kW, dólares de incentivos de política por kg, objetivos de sustitución industrial y efectos de la tasa de aprendizaje. Una regresión multivariada, sometida a pruebas de estrés mediante análisis de escenarios, produce el pronóstico a cinco años.

Ciclo de validación de datos y actualización

Los analistas comparan los resultados del modelo con los flujos comerciales, las series de precios al contado y los contratos de compra anunciados públicamente. Las anomalías desencadenan una revisión por pares antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias emitidas tras eventos materiales del mercado.

Por qué nuestra línea base de hidrógeno verde es confiable

Las estimaciones publicadas suelen variar porque las empresas mezclan valor y volumen, contabilizan la capacidad de la cartera de proyectos de manera diferente o actualizan en intervalos desiguales.

Los principales factores de brecha incluyen la amplitud del alcance, si el gasto en equipos se registra como 'valor de mercado' y cómo se tratan las plantas en construcción.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 0,45 millones de toneladas (2025) | Mordor Intelligence | |

| USD 1,1 mil millones (2023) | Global Consultancy A | Combina proyectos de hidrógeno azul y valora los ingresos, no la producción física |

| USD 11,86 mil millones (2025) | Global Consultancy B | Contabiliza la capacidad en construcción y las ventas de electrolizadores como mercado |

| USD 1,19 mil millones (2024) | Industry Journal C | Se centra únicamente en la demanda de transporte y excluye el suministro asiático |

La comparación muestra que el alcance disciplinado, las variables transparentes y la actualización anual de Mordor proporcionan a los tomadores de decisiones una línea base equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué volumen alcanza el mercado de hidrógeno verde para 2031?

Se prevé que el mercado alcance los 10,78 millones de toneladas para 2031, frente a los 0,47 millones de toneladas en 2026, registrando una CAGR del 87,12%.

¿Qué tecnología crece más rápido hasta 2031?

La electrólisis PEM registra el mayor crecimiento previsto con una CAGR del 92,35%, ya que sus rápidas tasas de arranque se combinan bien con la generación renovable variable.

¿Por qué Europa muestra la tasa de crecimiento más alta?

Las tarifas de carbono en frontera de carácter vinculante, un régimen de comercio de derechos de emisión (RCDE) actualizado y programas de infraestructura bien financiados están impulsando una CAGR proyectada del 94,19% para la demanda europea.

¿Qué segmento de uso final superará a la refinación?

Se proyecta que el segmento de productos químicos se expanda a una CAGR del 97,22% y supere la demanda de refinación antes de 2031, principalmente a través de la síntesis de amoníaco y metanol.

Última actualización de la página el: