Tamaño y participación del mercado de materia prima de ácido hialurónico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

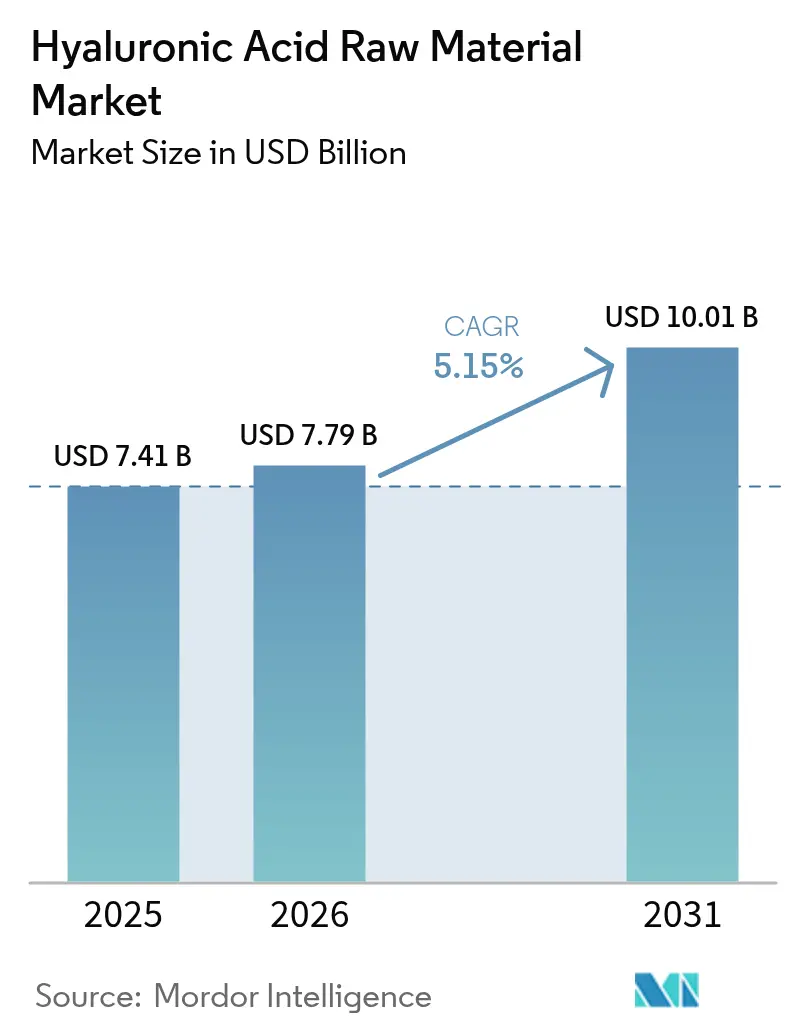

| Tamaño del Mercado (2026) | 7.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

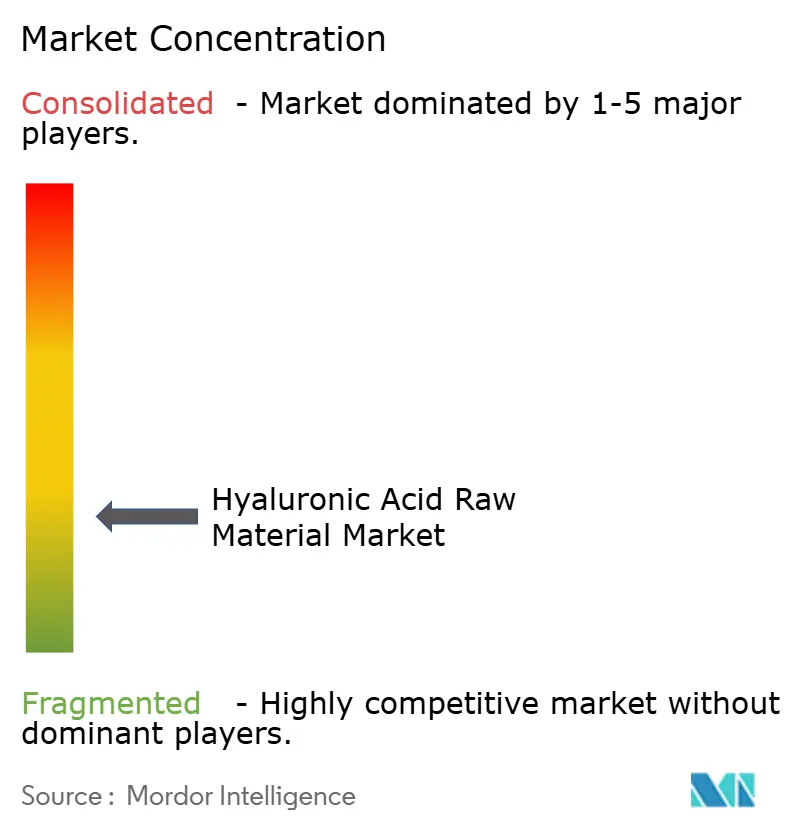

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de materia prima de ácido hialurónico por Mordor Intelligence

El mercado de materia prima de ácido hialurónico fue valorado en 7,41 mil millones de USD en 2025 y se estima que crecerá desde 7,79 mil millones de USD en 2026 hasta alcanzar los 10,01 mil millones de USD en 2031, a una CAGR del 5,15% durante el período de previsión (2026-2031). Esta expansión sostenida está respaldada por una demanda consolidada que abarca actualmente la viscosuplemantación de grado médico, los dispositivos oftálmicos y las plataformas avanzadas de administración de fármacos, junto con los rellenos dérmicos tradicionales. La validación regulatoria de la viscosupplementación de rodilla de inyección única, la ampliación de las indicaciones anatómicas para los rellenos faciales y la expansión de la cobertura de seguros han amortiguado colectivamente el mercado frente a la ciclicidad típica de los productos puramente cosméticos. Las iniciativas de seguridad de suministro adoptadas por fabricantes verticalmente integrados han reducido la exposición a cuellos de botella en la fermentación, mientras que los mandatos de sostenibilidad en curso impulsan la inversión en tecnologías de fermentación certificadas como veganas. La sólida evidencia clínica que respalda el ácido hialurónico como andamiaje para la ingeniería tisular amplía aún más la base terapéutica abordable, posicionando el mercado de materia prima de ácido hialurónico para un crecimiento constante de un dígito medio a lo largo de la década.

Conclusiones clave del informe

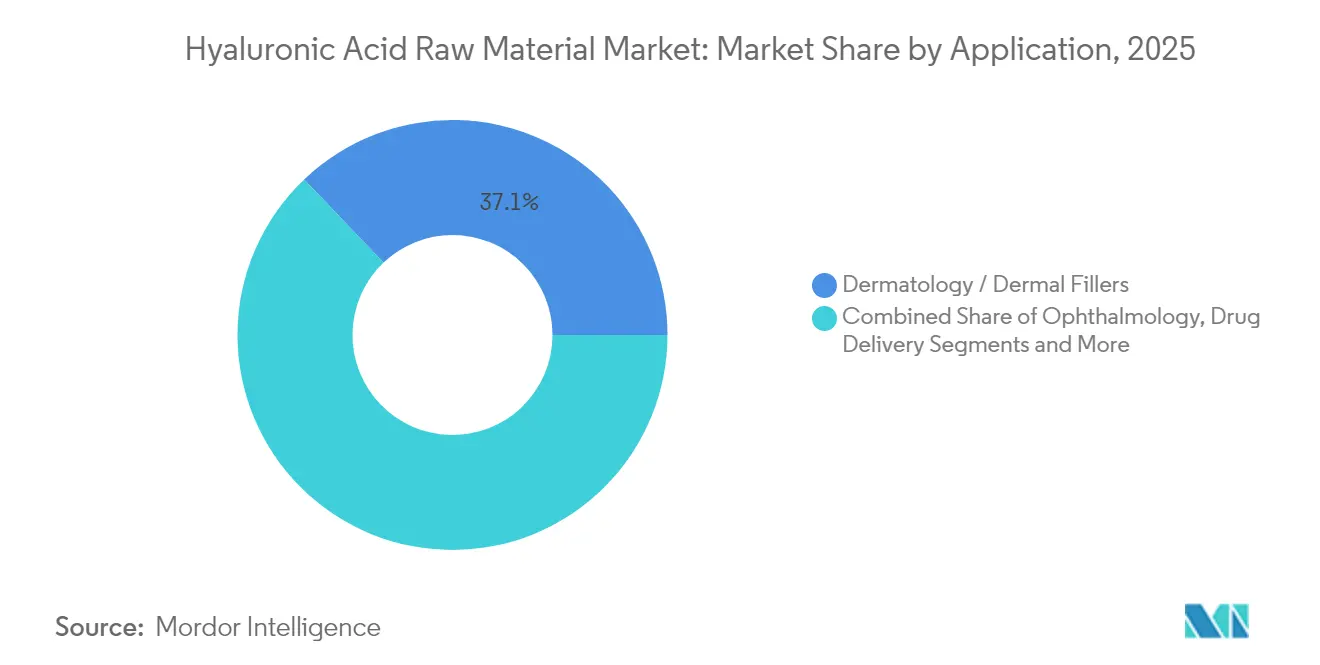

- Por aplicación, dermatología y rellenos dérmicos representaron el 37,12% de la participación del mercado de materia prima de ácido hialurónico en 2025, mientras que la administración de fármacos avanza a una CAGR del 5,72% hasta 2031.

- Por usuario final, los hospitales representaron el 42,38% del tamaño del mercado de materia prima de ácido hialurónico en 2025, mientras que se prevé que las clínicas estéticas se expandan a una CAGR del 6,08% durante el mismo período.

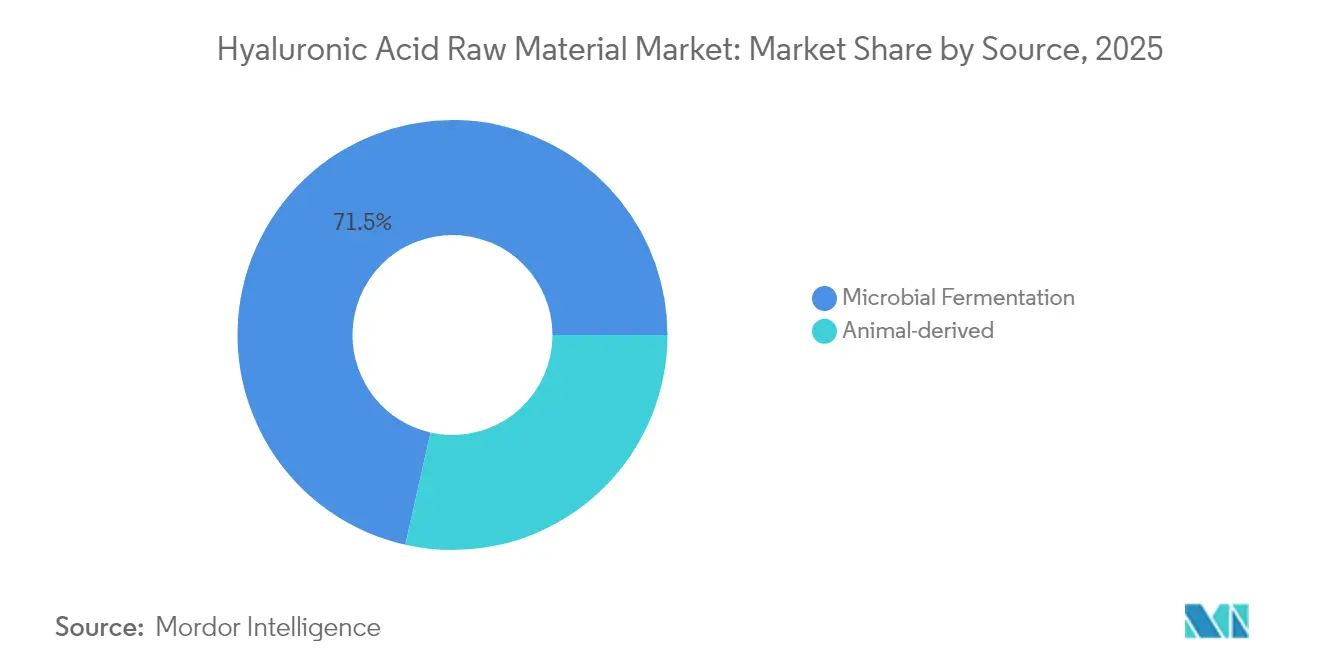

- Por fuente, la fermentación microbiana representó el 71,48% de la participación del mercado de materia prima de ácido hialurónico en 2025; no obstante, el material de origen animal registra una CAGR más rápida del 5,85% hasta 2031.

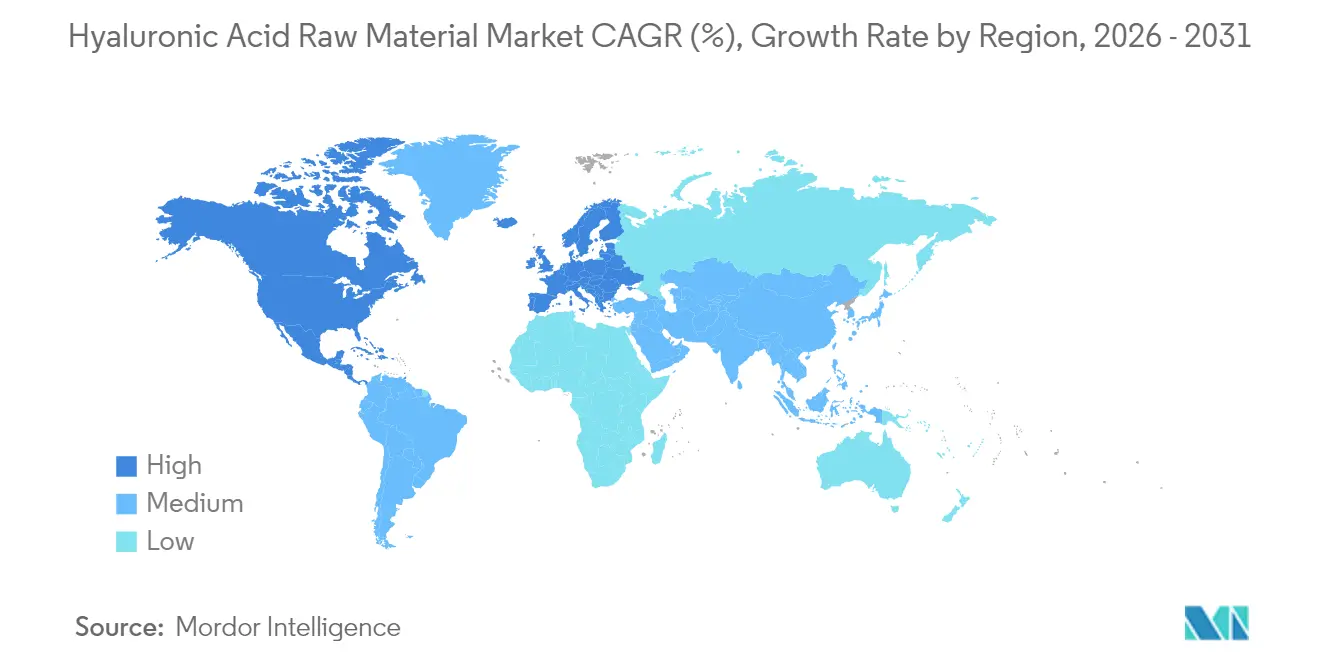

- Por geografía, América del Norte lideró con una participación de ingresos del 43,10% en 2025; Asia-Pacífico se proyecta para crecer a una CAGR del 6,28%, la más rápida entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de materia prima de ácido hialurónico

Análisis del impacto de los impulsores*

| Impulsor | (≈) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de soluciones estéticas antiedad y mínimamente invasivas | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido crecimiento de la viscosupplementación en la terapia de osteoartritis de rodilla | +0.9% | Global, más fuerte en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de las aplicaciones oftálmicas | +0.7% | América del Norte y la UE lideran; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Transición hacia la producción basada en fermentación y certificada como vegana | +0.5% | Global, impulsado por las regulaciones de sostenibilidad de la UE | Largo plazo (≥ 4 años) |

| Surgimiento del ácido hialurónico en polvo seco reticulado para mayor vida útil | +0.4% | Centros de fabricación globales, especialmente China y Europa | Corto plazo (≤ 2 años) |

| Uso del ácido hialurónico como bioandamiaje en bioimpresión 3D e ingeniería tisular | +0.3% | Centros de investigación en América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de soluciones estéticas antiedad y mínimamente invasivas

La estética preventiva ha reformado los patrones de consumo, con pacientes de entre 25 y 35 años que representaron un tercio de los nuevos procedimientos con rellenos en 2024, casi el doble del nivel de 2019 [1]Ioannis Peros, "Reacción fibrótica a los rellenos de ácido hialurónico en el rostro," Journal of Cosmetic Dermatology, onlinelibrary.wiley.com. Las aprobaciones anatómicas más amplias, como el aumento de sienes con JUVÉDERM VOLUMA XC, incrementan las zonas de tratamiento y elevan los volúmenes anuales de rellenos por paciente [2]AbbVie, "Nuevos datos en las carteras de dermatología y estética," abbvie.com. El reticulado avanzado prolonga el tiempo de residencia del producto, lo que permite precios de gama alta que compensan la menor frecuencia de visitas. La normalización en redes sociales de los refinamientos sutiles reduce el estigma e impulsa la adopción de procedimientos entre profesionales de las finanzas, la tecnología y la sanidad. El efecto neto es una base de clientes más joven y recurrente que atenúa las fluctuaciones estacionales de los ingresos, reforzando una base de crecimiento predecible para el mercado de materia prima de ácido hialurónico.

Rápido crecimiento de la viscosupplementación en la terapia de osteoartritis de rodilla

La viscosupplementación sirve ahora como un puente rentable que retrasa la artroplastia total de rodilla aproximadamente 12 meses, reduciendo así los gastos sanitarios. Las inyecciones únicas de alto peso molecular han demostrado no inferioridad frente a regímenes múltiples de dosis bajas, reduciendo la carga de visitas y mejorando la adherencia. La cobertura de seguros ampliada hace que la terapia sea accesible para personas mayores con ingresos fijos, particularmente en Asia-Pacífico, donde el envejecimiento demográfico incrementa la prevalencia de la osteoartritis. Las nuevas formulaciones que combinan ácido hialurónico con polinucleótidos o niacinamida ofrecen un alivio del dolor superior, señalando un giro premium desde los viscosupplementos básicos. La adopción generalizada de protocolos guiados por ecografía mejora la precisión y la seguridad de la colocación, permitiendo que ortopedistas generales y reumatólogos ofrezcan inyecciones sin derivar a centros especializados.

Expansión de las aplicaciones oftálmicas

La autorización de la FDA del Lacrifill Canalicular Gel en 2024 reposicionó el ácido hialurónico de ingrediente sintomático para colirios a dispositivo semipermanente que ocluye el drenaje lagrimal hasta seis meses. Los geles oculares reticulados demuestran una cicatrización corneal superior tras la cirugía en comparación con las lágrimas no modificadas. Las gotas conjugadas con riboflavina mitigan el estrés oxidativo inducido por rayos UV, ampliando las aplicaciones profilácticas. Los productos combinados que contienen 0,001% de fosfato sódico de hidrocortisona abordan la parainflamación, actuando sobre las vías causales en lugar de enmascarar la sequedad. A medida que los marcos de reembolso evolucionan, los oftalmólogos consideran cada vez más el ácido hialurónico como una solución de grado dispositivo, respaldando estrategias de precios de gama alta que mejoran los ingresos por procedimiento.

Transición hacia la producción basada en fermentación y certificada como vegana

Los mandatos globales libres de crueldad animal han acelerado el giro desde los insumos de origen animal hacia la fermentación microbiana, con los distintivos veganos convirtiéndose en requisitos previos de contratación para los minoristas europeos. Las cepas de Streptococcus zooepidemicus modificadas genéticamente producen ahora pesos moleculares personalizables con mayor productividad volumétrica, reduciendo el costo por kilogramo a pesar de los estrictos objetivos de pureza. Las certificaciones ECOCERT y COSMOS proporcionan acceso a niveles de cuidado personal de gama alta, mientras que los medios de fermentación de subproductos marinos refuerzan una narrativa de economía circular atractiva para los inversores. La producción fotosintética mediante cianobacterias modificadas ofrece una hoja de ruta con huella de carbono negativa, aunque la comercialización sigue siendo una perspectiva de mediados de la década.

Surgimiento del ácido hialurónico en polvo seco reticulado para mayor vida útil

La tecnología de ácido hialurónico en polvo seco amplía la estabilidad en almacén de 18 a 36 meses a temperatura ambiente, recortando los costos de la cadena de frío que pueden agregar entre el 10 y el 15% al precio de entrega del producto. Los centros de fabricación chinos y europeos han tomado la delantera, aprovechando el secado por pulverización de alta cizalladura para preservar la integridad molecular. Las clínicas en mercados emergentes acogen favorablemente el almacenamiento a temperatura ambiente, que minimiza el desperdicio asociado con los cortes de energía. Los polvos se reconstituyen in situ en viscosupplementos o geles de relleno, apoyando modelos de preparación descentralizada que pueden personalizar la concentración. Los datos en etapas tempranas sugieren propiedades viscoelásticas equivalentes a las de las jeringas prellenadas, posicionando los formatos en polvo seco como una cobertura estratégica frente a las interrupciones logísticas.

Análisis del impacto de las restricciones*

| Restricción | (≈) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado costo del producto y volatilidad de precios del ácido hialurónico de grado farmacéutico | -1.4% | Global, especialmente en mercados emergentes | Mediano plazo (2-4 años) |

| Reacciones adversas y escrutinio regulatorio sobre los rellenos inyectables | -0.8% | América del Norte y la UE con supervisión estricta | Corto plazo (≤ 2 años) |

| Riesgo en la cadena de suministro por capacidad de fermentación limitada en China | -0.6% | Global, Asia-Pacífico más vulnerable | Corto plazo (≤ 2 años) |

| Preocupaciones medioambientales por el reticulado intensivo en disolventes | -0.3% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo del producto y volatilidad de precios del ácido hialurónico de grado farmacéutico

El ácido hialurónico de grado médico alcanza precios de materia prima que oscilan entre 2.000 y 60.000 USD por kg, dependiendo del peso molecular y los límites de endotoxinas. La capacidad de fermentación limitada para las fracciones de peso molecular ultraelevado genera desequilibrios entre oferta y demanda, con picos de precios al contado que superan el 25% en un trimestre. Las pruebas de aseguramiento de la calidad —incluyendo ensayos de endotoxinas, proteínas y ácidos nucleicos— añaden entre el 15 y el 20% a los gastos de producción en comparación con los grados cosméticos. El doble aprovisionamiento de tejidos animales sigue siendo necesario para ciertas terapias, pero los precios de gama alta elevan el costo de los insumos para los fabricantes que deben mantener cadenas de suministro redundantes. Las empresas pequeñas y medianas suelen carecer del poder adquisitivo para asegurar contratos a largo plazo, amplificando la exposición a las fluctuaciones de precios que comprimen los márgenes e inhiben la inversión en I+D.

Reacciones adversas y escrutinio regulatorio sobre los rellenos inyectables

La vigilancia poscomercialización registró nódulos en el 71,8% de las reacciones adversas tardías a los rellenos, lo que llevó a los reguladores a endurecer los estándares de etiquetado y formación. El Reglamento de Dispositivos Médicos de la UE prolongó los plazos de aprobación, elevando los costos de cumplimiento que afectan desproporcionadamente a los pequeños innovadores. Las directrices de consenso recomiendan ahora un seguimiento prolongado del paciente, lo que aumenta los gastos generales de las clínicas y las primas de responsabilidad por mala praxis. La amplificación mediática de los raros eventos granulomatosos mina la confianza del consumidor, especialmente entre los pacientes que se someten al procedimiento por primera vez. Aunque la reversibilidad con hialuronidasa tranquiliza a los profesionales, la necesidad de mantener en stock agentes de reversión aumenta las cargas de inventario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: los terapéuticos médicos impulsan el crecimiento de gama alta

Los sistemas de administración de fármacos generaron la CAGR más rápida del 5,72% hasta 2031, ya que los formuladores aprovechan la segmentación del receptor CD44 para mejorar la concentración de la carga quimioterapéutica. Este impulso orienta el mercado de materia prima de ácido hialurónico hacia terapéuticos especializados con ciclos de desarrollo de productos más largos y mayores barreras regulatorias. Dermatología y rellenos dérmicos mantuvieron el 37,12% de los ingresos de 2025, demostrando la resiliencia del segmento ante la ampliación de las indicaciones anatómicas y las mejoras de seguridad.

La dermatología sigue siendo central para la conciencia del consumidor; sin embargo, las inversiones sostenidas en indicaciones oncológicas, ortopédicas y oftálmicas diversifican la combinación de ingresos. La viscosupplementación ortopédica evoluciona hacia formatos de inyección única, ilustrando la demanda de comodidad y reducción de visitas a la clínica. Los ciclos de desarrollo oftálmico añaden tratamientos estructurales que exigen un reembolso de gama alta. Las sinergias terapéuticas cruzadas —desde geles con liberación de fármacos hasta andamiajes regenerativos— respaldan el poder de fijación de precios y prolongan los ciclos de vida de los productos, permitiendo a los fabricantes amortizar los costos de I+D en múltiples indicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: las clínicas estéticas aceleran la democratización del mercado

Los hospitales mantuvieron una participación del 42,38% del tamaño del mercado de materia prima de ácido hialurónico en 2025 debido a su dominio en intervenciones quirúrgicas y de alta complejidad. Sin embargo, las clínicas estéticas se expandirán a una CAGR del 6,08% hasta 2031, lo que subraya un ecosistema estético democratizado donde enfermeros inyectores, asistentes médicos y dentistas cualificados ofrecen procedimientos avanzados. Los dispositivos de ecografía portátiles facilitan la colocación precisa del relleno en entornos no hospitalarios, mejorando los resultados y reforzando la confianza del paciente.

Las suites de tratamiento multimodal que combinan la microagujas por radiofrecuencia con potenciadores de ácido hialurónico atraen a clientes que buscan un rejuvenecimiento integral. Los spas médicos despliegan diagnósticos en el punto de atención —como la cartografía de la hidratación cutánea— para personalizar los regímenes, reforzando la fidelidad del cliente. Los hospitales colaboran cada vez más con socios ambulatorios, derivando casos de menor complejidad a las clínicas mientras se concentran en cirugías complejas, optimizando así la utilización de recursos en todo el continuo asistencial.

Por fuente: la sostenibilidad impulsa la innovación en la producción

La fermentación microbiana representó el 71,48% de la participación del mercado de materia prima de ácido hialurónico en 2025, subrayando su escalabilidad y conformidad con los requisitos de etiquetado vegano. La fermentación modificada logra una personalización precisa del peso molecular, otorgando flexibilidad a los formuladores sin preocupaciones de origen animal.

El ácido hialurónico de origen animal crece a una CAGR del 5,85%, principalmente porque las aplicaciones ortopédicas y oftálmicas de nicho valoran su bioactividad reproducible. Los extractos de cresta de gallo de alta pureza ofrecen una uniformidad de peso molecular apreciada para los viscosupplementos de inyección única. Las empresas se cubren frente a las objeciones éticas manteniendo líneas de suministro duales, garantizando la disponibilidad en caso de que la capacidad de fermentación se contraiga. Los sustratos emergentes de subproductos marinos prometen eficiencia en costos y atractivo de economía circular, señalando que la innovación apuntará tanto a las credenciales ecológicas como al rendimiento funcional.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

América del Norte lideró con el 43,10% de los ingresos en 2025, respaldada por marcos de reembolso consolidados para la viscosupplementación y una alta adopción de rellenos de gama alta. Los procesos favorables de la FDA fomentan una rápida expansión de nuevos dispositivos oftálmicos y ortopédicos.

Asia-Pacífico registrará la CAGR más rápida del 6,28% hasta 2031, a medida que los reguladores armonicen los estándares y los consumidores de clase media adopten la estética mínimamente invasiva. La aprobación del relleno Algeness VL por parte de la NMPA de China en 2024 ilustra la apertura regulatoria hacia formulaciones diferenciadas. La cobertura sanitaria universal de Japón para la viscosupplementación amplía aún más la base terapéutica.

Europa sigue siendo una vanguardia en sostenibilidad, premiando la fabricación certificada como vegana y libre de disolventes. Los estrictos regímenes del Reglamento de Dispositivos Médicos favorecen a los operadores establecidos con sistemas de calidad maduros, reforzando las ventajas competitivas. América del Sur muestra repuntes vinculados a la estabilización económica, mientras que los mercados de Oriente Medio aprovechan el turismo médico. La demanda incipiente de África gana impulso a medida que las clínicas urbanas adoptan rellenos en polvo seco rentables que sortean las brechas en la cadena de frío.

Panorama competitivo

El mercado de materia prima de ácido hialurónico presenta una fragmentación moderada, con productores de primer nivel que aprovechan décadas de experiencia en BPF, amplios expedientes regulatorios y distribución global. Bloomage Biotechnology capitaliza en la escala, ofreciendo carteras específicas por peso molecular e integración desde materia prima hasta producto terminado. La división Allergan Aesthetics de AbbVie fortalece su franquicia ampliando las aprobaciones anatómicas, profundizando así la penetración clínica.

Las empresas biotecnológicas de tamaño medio persiguen el liderazgo en nichos a través de patentes sobre química de reticulación y complejos híbridos de alto y bajo peso molecular. La formulación inyectable ultrapura de IBSA y Altergon muestra la colaboración universidad-industria que acelera los ciclos de innovación. Las alianzas estratégicas permiten a las empresas farmacéuticas acceder a especialistas en fermentación compartiendo el riesgo regulatorio.

A medida que las patentes clave se acercan a su vencimiento en 2026-2028, la competencia de precios se intensificará en los rellenos dérmicos básicos, pero la diferenciación a través de terapias combinadas e híbridos dispositivo-fármaco protegerá los márgenes. La inminente transición hacia la fermentación con huella de carbono negativa puede redefinir las curvas de costos, recompensando a los primeros en adoptar la sostenibilidad como competencia central.

Líderes de la industria de materia prima de ácido hialurónico

Zimmer Biomet

Lifecore Biomedical, LLC

Anika Therapeutics, Inc

Sanofi

AbbVie, Inc. (Allergan)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2024: el ácido hialurónico Hymagic-4D de Bloomage Biotech marcó cuatro años de sostenido impulso en el mercado, generando productos derivados 5D, 6D y 7D que orientan a la empresa hacia la provisión de soluciones llave en mano.

- Abril de 2023: IBSA y Altergon, en asociación con la Universidad Luigi Vanvitelli de Nápoles, presentaron un ácido hialurónico biofermantativo ultrapuro para uso inyectable, empleando procesamiento térmico para crear complejos de peso molecular híbrido.

Alcance del informe del mercado global de materia prima de ácido hialurónico

Según el alcance del informe, el ácido hialurónico está naturalmente presente en el cuerpo humano y puede encontrarse en altas concentraciones en los ojos y las articulaciones. Actúa como amortiguador y lubricante en las articulaciones y otros tejidos. Las materias primas de ácido hialurónico son las sustancias utilizadas para la fabricación del compuesto natural. La materia prima de hialuronato de sodio proporciona un excelente rendimiento en una amplia gama de productos, incluidas lociones, cremas, champús, geles para la piel y otros productos, razón por la cual se utiliza ampliamente en diversos procedimientos cosméticos y médicos.

El mercado de materia prima de ácido hialurónico está segmentado por aplicación (ortopedia, oftalmología, administración de fármacos, dermatología y otras aplicaciones), usuario final (hospitales, clínicas estéticas y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe del mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Ortopedia (viscosupplementos) |

| Oftalmología |

| Administración de fármacos |

| Dermatología / Rellenos dérmicos |

| Otras aplicaciones |

| Hospitales |

| Clínicas estéticas |

| Otros usuarios finales |

| Derivado animal |

| Fermentación microbiana |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por aplicación | Ortopedia (viscosupplementos) | |

| Oftalmología | ||

| Administración de fármacos | ||

| Dermatología / Rellenos dérmicos | ||

| Otras aplicaciones | ||

| Por usuario final | Hospitales | |

| Clínicas estéticas | ||

| Otros usuarios finales | ||

| Por fuente | Derivado animal | |

| Fermentación microbiana | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de materia prima de ácido hialurónico?

El tamaño del mercado de materia prima de ácido hialurónico alcanzó los 7,79 mil millones de USD en 2026 y se prevé que ascienda a 10,01 mil millones de USD en 2031 a una CAGR del 5,15%.

¿Qué aplicación crece más rápido?

Los sistemas de administración de fármacos lideran el crecimiento, expandiéndose a una CAGR del 5,72% a medida que las empresas farmacéuticas aprovechan la capacidad de segmentación de receptores del ácido hialurónico para terapéuticos de precisión.

¿Qué impulsa la demanda en Asia-Pacífico?

La armonización regulatoria, el aumento de la renta disponible y la mayor aceptación de la estética mínimamente invasiva sustentan una CAGR del 6,28% en Asia-Pacífico hasta 2031.

¿Por qué las clínicas estéticas están ganando participación?

Los protocolos de seguridad mejorados y las tecnologías de imagen portátiles permiten a los inyectores no médicos cualificados ofrecer tratamientos avanzados, impulsando los ingresos de las clínicas a una CAGR del 6,08%.

Última actualización de la página el: