Tamaño y participación del mercado de motores HVAC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.74% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de motores HVAC por Mordor Intelligence

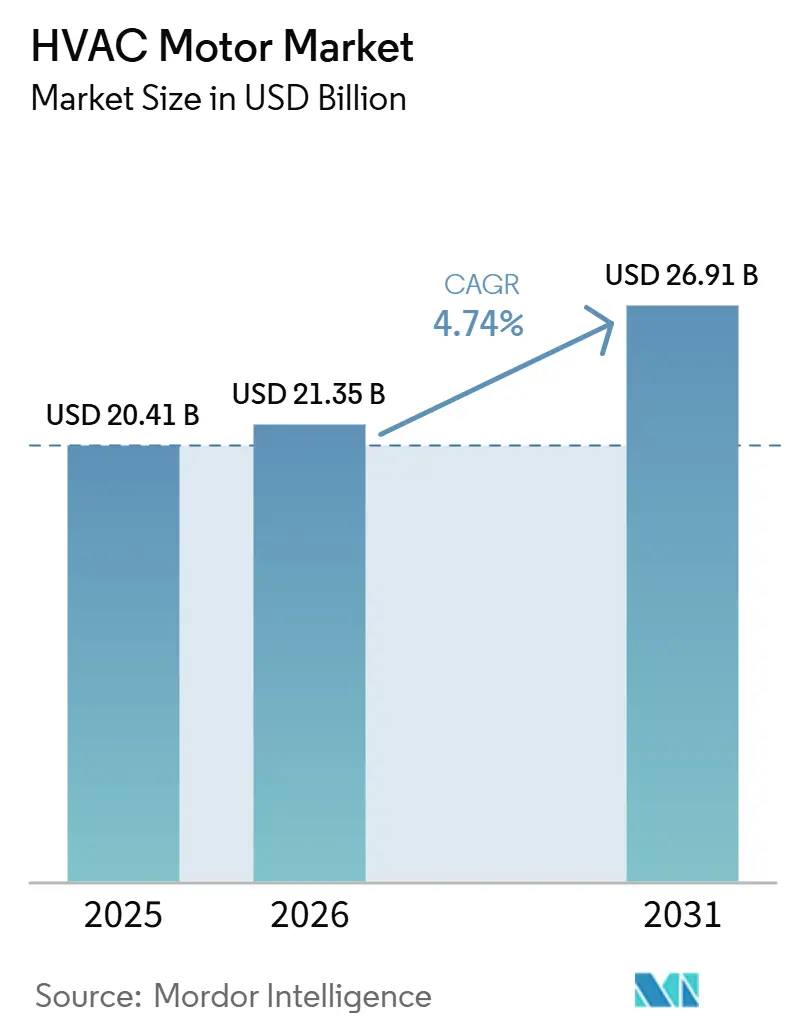

Se espera que el tamaño del mercado de motores para HVAC crezca de USD 20,41 mil millones en 2025 a USD 21,35 mil millones en 2026 y se prevé que alcance USD 26,91 mil millones para 2031 a una CAGR del 4,74% durante 2026-2031. En 2026, las normas vinculantes de eficiencia de motores, la electrificación más rápida de la calefacción de espacios y la construcción de centros de datos impulsada por IA están elevando los requisitos de especificación de motores en todo el mercado de motores para HVAC al mismo tiempo. Esta superposición está respaldando tanto la demanda de reemplazo como las nuevas instalaciones, lo que otorga al mercado de motores para HVAC una base más estable que la que generalmente ofrecían los ciclos anteriores impulsados por la vivienda. Los plazos de cumplimiento hasta 2029 están convirtiendo muchas actualizaciones de gastos opcionales en adquisiciones obligatorias, lo que respalda la demanda incluso cuando partes del ciclo de construcción se suavizan. El mismo cambio está elevando el valor de los motores con capacidad de velocidad variable, controles integrados y un rendimiento de calidad de energía más estricto, lo que está cambiando la combinación de productos y los precios en los canales de fabricantes de equipos originales (OEM). La escasez de semiconductores y los ciclos de rediseño más largos vinculados a los refrigerantes de bajo potencial de calentamiento global (GWP) todavía están ralentizando algunos productos premium, pero no son lo suficientemente fuertes como para alterar la trayectoria de crecimiento más amplia del mercado de motores para HVAC.

Conclusiones clave del informe

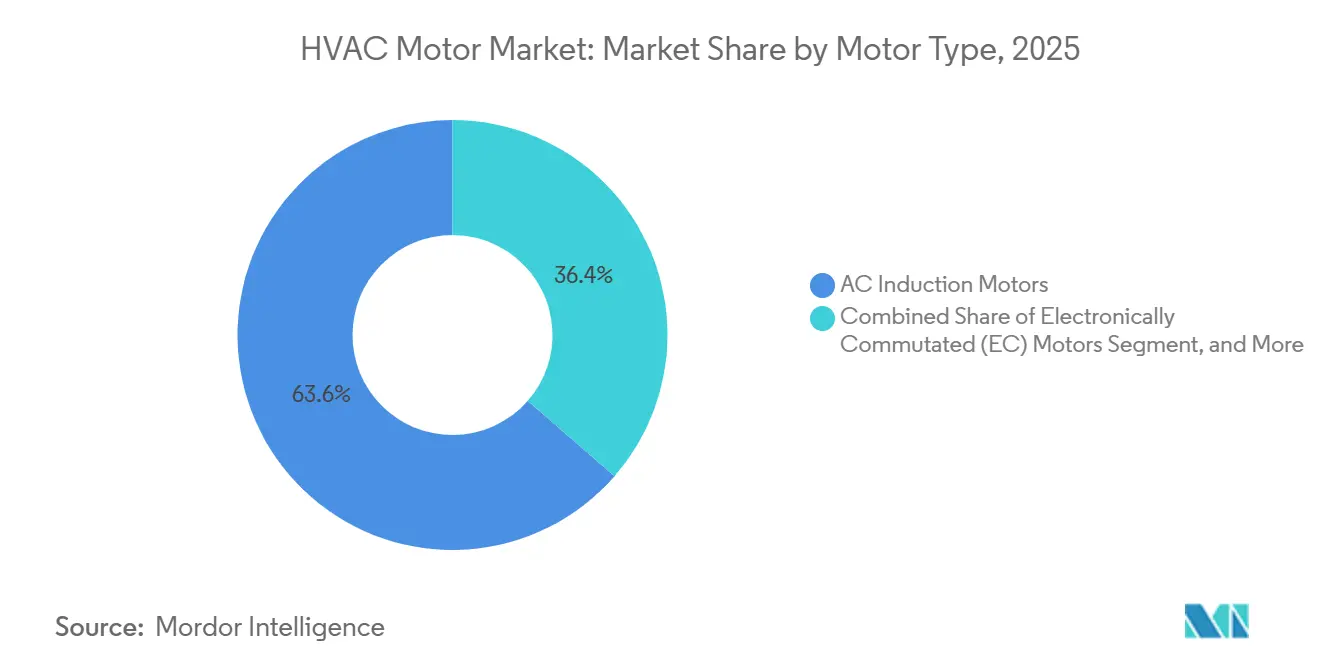

- Por tipo de motor, los motores de inducción de CA representaron el 63,55% de los ingresos del mercado de motores para HVAC en 2025, mientras que se proyecta que los motores EC se expandan a una CAGR del 5,54% hasta 2031.

- Por clasificación de potencia, los motores de menos de 1 HP representaron el 58,89% de los ingresos del mercado de motores para HVAC en 2025, y se espera que crezcan a una CAGR del 5,26% durante el período de pronóstico.

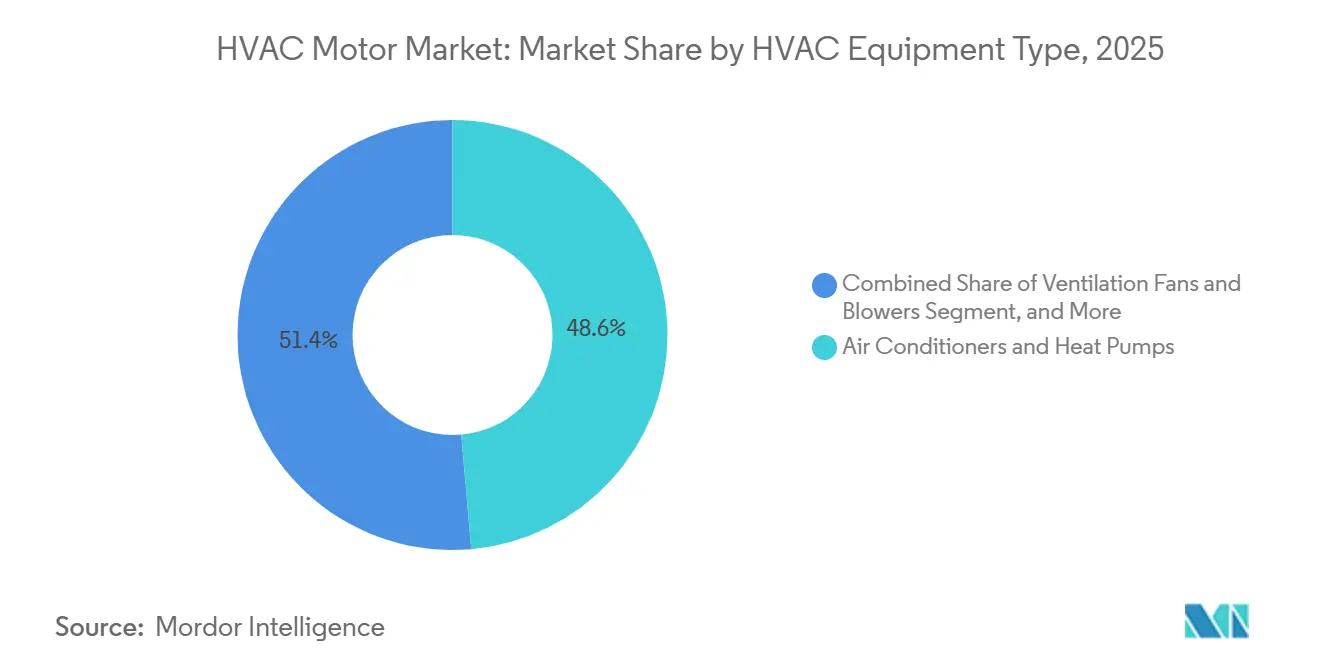

- Por tipo de equipo HVAC, los aires acondicionados y las bombas de calor representaron el 48,61% del tamaño del mercado de motores para HVAC en 2025, mientras que se prevé que los enfriadores y torres de enfriamiento crezcan a una CAGR del 5,41% hasta 2031.

- Por sector de uso final, el segmento comercial representó el 42,78% de los ingresos del mercado en 2025, mientras que se prevé que el segmento residencial se expanda a una CAGR del 5,32% hasta 2031.

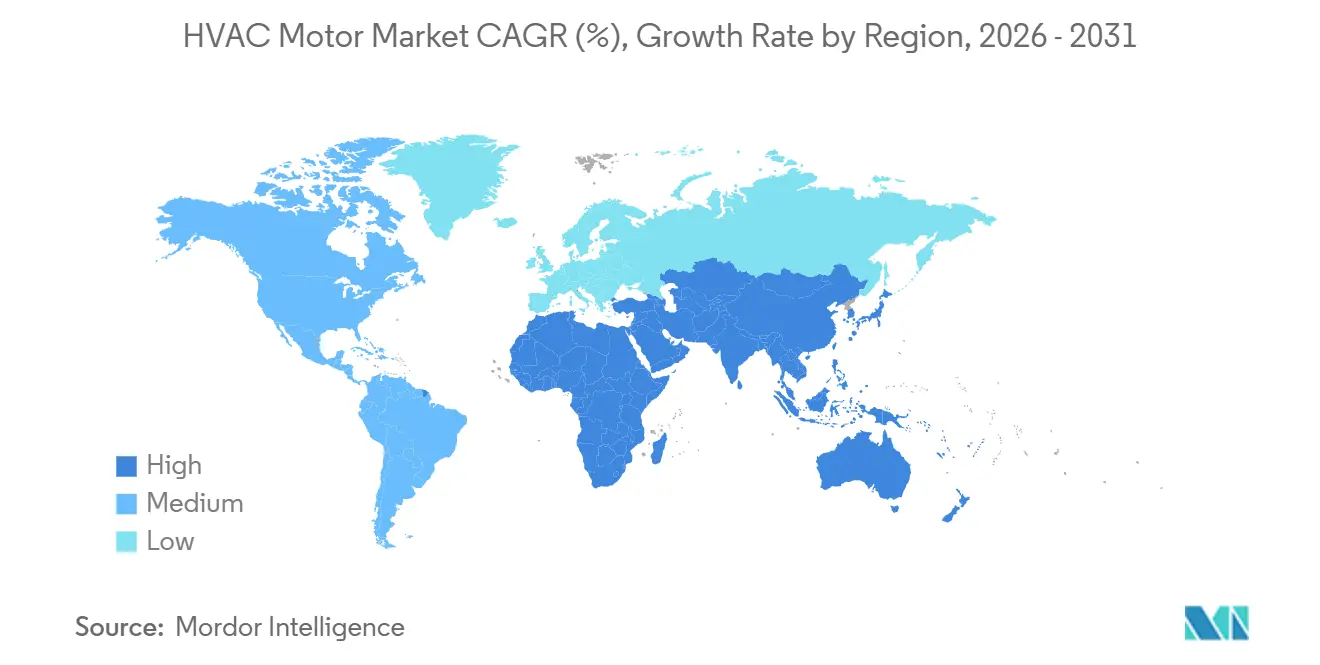

- Por geografía, Asia-Pacífico representó el 45,54% de los ingresos globales del mercado de motores para HVAC en 2025, mientras que se proyecta que Oriente Medio y África crezcan a una CAGR del 4,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado mundial de motores HVAC

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Endurecimiento de las Normas de Eficiencia de Motores y Ventiladores | +1.5% | Global, con ganancias tempranas en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Adopción de HVAC con Bomba de Calor e Inversor | +1.2% | Núcleo de APAC, expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Compresión del Período de Recuperación de la Inversión en Retrofits Comerciales | +0.9% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Retrofits de Enfriamiento de Precisión y Muros de Ventiladores en Centros de Datos | +0.8% | Global, con ganancias tempranas en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Mejoras de Calidad del Aire Interior y Ventilación | +0.5% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Reingeniería de la Transición a Refrigerantes de Bajo GWP | +0.3% | Global, con ganancias tempranas en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de las Normas de Eficiencia de Motores y Ventiladores Impulsa las Actualizaciones Obligatorias por Cumplimiento

La norma final del Departamento de Energía de los EE. UU. emitida en 2025 amplió los estándares mínimos de eficiencia a motores eléctricos de alcance ampliado en el rango de 0,25-3 HP, lo que afecta directamente a las categorías de motores residenciales y comerciales ligeros ampliamente utilizados en el mercado de motores para HVAC, con cumplimiento requerido a partir del 1 de enero de 2029.[1]Departamento de Energía de los EE. UU., "Normas de Conservación de Energía para Motores Eléctricos de Alcance Ampliado - Norma Final," Departamento de Energía de los EE. UU., energy.gov El Departamento de Energía indicó que la norma generará 8,8 cuadrillones de BTU de ahorro de energía en el ciclo completo de combustible y beneficios de valor presente neto para el consumidor de entre USD 21,1 y 47,5 mil millones hasta 2058, mientras que los costos totales de conversión para los fabricantes se estiman en USD 360 millones. Una norma final directa separada ya estableció una fecha de cumplimiento del 1 de junio de 2027 para los motores eléctricos generales en el rango de 1-200 HP, lo que cierra una brecha importante que había permitido que muchos motores HVAC comerciales más grandes permanecieran bajo estándares más débiles.[2]Departamento de Energía de los EE. UU., "Programa de Conservación de Energía, Normas de Conservación de Energía para Motores Eléctricos - Norma Final Directa," Registro Federal, federalregister.gov Estos plazos superpuestos son importantes porque el mercado de motores para HVAC atiende tanto a pequeños sistemas de ventilación residenciales como a grandes equipos de movimiento de aire comerciales, por lo que la carga de cumplimiento está alcanzando una base instalada muy amplia a la vez. El efecto práctico es una jubilación más rápida de los diseños de polo sombreado y PSC, incluso en aplicaciones donde los compradores históricamente habían favorecido el bajo costo inicial sobre la mejora de la eficiencia. Este reajuste impulsado por la normativa está dando al mercado de motores para HVAC un camino más claro hacia plataformas EC, PMSM y otras de velocidad variable que ya se alinean mejor con las expectativas de eficiencia más estrictas.

La Adopción de HVAC con Bomba de Calor e Inversor Amplía el Contenido de Motores de Velocidad Variable por Sistema

Las ventas globales de bombas de calor se debilitaron en 2024 y 2025, pero los Estados Unidos aún registraron crecimiento en 2024, y las bombas de calor continuaron superando en ventas a los hornos de gas natural, lo que demuestra que la calefacción electrificada sigue siendo un motor de demanda duradero para el mercado de motores para HVAC en las principales economías.[3]Agencia Internacional de Energía, "Revisión Energética Global 2025," Agencia Internacional de Energía, iea.org La Agencia Internacional de Energía también informó que las ventas globales de bombas de calor en 2024 fueron un 27% superiores a los niveles de 2020, lo que apunta a una base instalada de equipos con inversor mucho mayor que la que tenía el mercado hace apenas unos años. La misma perspectiva indica que las bombas de calor satisfarán el 40% de la demanda de calefacción de espacios en Japón y los Estados Unidos para 2035, lo que mantiene intacta la dirección a mediano plazo incluso después de la volatilidad a corto plazo. Cada bomba de calor moderna impulsada por inversor utiliza un motor de compresor de velocidad variable y varios motores adicionales sin escobillas o de imán permanente para el movimiento del aire, el control de válvulas y el bombeo auxiliar, lo que eleva el valor del contenido de motores por sistema en comparación con las unidades antiguas de velocidad única. El programa de Transiciones Tecnológicas de la Agencia de Protección Ambiental de los EE. UU. aplicó límites de GWP a los aires acondicionados residenciales y bombas de calor a partir del 1 de enero de 2025, obligando a los OEM a rediseñar productos en torno a refrigerantes A2L como el R-32 y el R-454B. Ese trabajo de rediseño está ampliando el papel de las plataformas de motores de velocidad variable y par adaptado en todo el mercado de motores para HVAC, incluso donde los envíos de equipos a corto plazo han sido irregulares.

La Compresión del Período de Recuperación de la Inversión en Retrofits Comerciales Acelera los Ciclos de Actualización Forzada

El mercado de motores para HVAC también se está beneficiando de ciclos de decisión de retrofit más cortos en edificios comerciales, donde los mayores costos de electricidad y los requisitos más estrictos de rendimiento de los edificios están haciendo que los motores de velocidad fija más antiguos sean más difíciles de justificar. Este efecto es más pronunciado en oficinas, instalaciones de atención médica y otros edificios de largas horas de operación, donde los manejadores de aire, los sistemas de volumen de aire variable (VAV) y las unidades de techo pueden amplificar los ahorros de la operación a velocidad variable con el tiempo. La Norma ASHRAE 62.1-2025 añadió secuencias obligatorias de control de humedad y actualizó la lógica de ventilación controlada por demanda, lo que eleva el valor de los motores que pueden modular la velocidad con mayor precisión en sistemas conformes.[4]Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado, "Norma ANSI/ASHRAE 62.1-2025, Ventilación y Calidad Aceptable del Aire Interior," ASHRAE, ashrae.org Una vez que la ventilación y el control de humedad se convierten en requisitos más estrictos, el reemplazo de motores pasa a formar parte del trabajo de cumplimiento en lugar de ser una simple elección de mantenimiento. Esto es importante para el mercado de motores para HVAC porque los propietarios comerciales a menudo reemplazan múltiples motores en un solo proyecto, lo que respalda valores de pedido más altos que los intercambios residenciales uno a uno. El resultado es un flujo más estable de demanda de retrofit en América del Norte y Europa, incluso cuando las condiciones generales de construcción siguen siendo mixtas.

El Enfriamiento de Precisión en Centros de Datos Crea una Demanda Impulsada por Especificaciones

La construcción de centros de datos impulsada por IA está creando una parte del mercado de motores para HVAC que está menos vinculada a los ciclos normales de construcción comercial y es mucho más exigente en cuanto al rendimiento. Los operadores están especificando baja distorsión armónica, telemetría integrada, larga vida útil y redundancia en los muros de ventiladores, lo que eleva los requisitos de los motores en todos los sistemas de enfriamiento de precisión. Regal Rexnord reportó USD 735 millones en pedidos de sistemas de movimiento de aire E-Pod para centros de datos en el cuarto trimestre de 2025, con envíos iniciales esperados a principios de 2027, lo que muestra la escala de la demanda de gestión térmica que ahora se está incorporando a la cartera de pedidos contratados. Johnson Controls publicó una guía de diseño de referencia de 2026 para enfriamiento por aire para fábricas de IA a escala de gigavatios que proyectó una mejora del 32% en el consumo anual de energía y 50 MW de ganancias en gestión térmica por instalación en campus mediante el uso inteligente de enfriadores redundantes. Munters puso en servicio un sistema de muro de ventiladores EC enfriado por agua de 10 MW para un centro de datos en Sídney en el primer trimestre de 2026, utilizando 20 unidades con controles de flujo de aire de grupo personalizados diseñados para operación continua las 24 horas del día, los 7 días de la semana. A medida que estos requisitos se extienden, el mercado de motores para HVAC está viendo cómo los compradores de centros de datos establecen expectativas de diseño que luego se trasladan a aplicaciones de enfriamiento comercial más amplias.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Alto Costo Inicial de los Motores de Alta Eficiencia | -0.8% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Cuellos de Botella en Electrónica de Control y Semiconductores | -0.6% | Global | Corto plazo (≤ 2 años) |

| Brechas de Instalación y Puesta en Marcha para Retrofits Avanzados | -0.4% | APAC, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Incertidumbre en el Calendario y la Aplicación de la Transición de Refrigerantes | -0.3% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo Inicial de los Motores de Alta Eficiencia Limita la Adopción

El alto costo inicial sigue siendo una barrera real en el mercado de motores para HVAC porque las unidades EC, PMSM y de reluctancia conmutada todavía tienen una prima clara sobre los motores de inducción de CA estándar a clasificaciones de potencia similares. Este problema es más visible en la nueva construcción residencial y otros canales sensibles al precio donde el promotor o el OEM selecciona el motor, pero el propietario o el ocupante del edificio paga la factura de energía más adelante. Esa división debilita el argumento de los ahorros en el ciclo de vida, especialmente en los mercados emergentes donde los programas de reembolso y los contratos de rendimiento energético son menos comunes. La restricción es especialmente importante porque el crecimiento de unidades más rápido todavía se concentra en los mismos segmentos de alto volumen que están más expuestos a la presión del costo inicial. La vía de corrección es más regulatoria que económica, ya que los estándares de motores de alcance ampliado del Departamento de Energía de los EE. UU. requerirán que los productos cubiertos cumplan niveles de eficiencia más estrictos a partir de 2029. Hasta que la escala, la regulación y el aprendizaje en adquisiciones reduzcan la prima, el mercado de motores para HVAC seguirá viendo una penetración más lenta de los diseños de gama alta en aplicaciones orientadas al costo.

Los Cuellos de Botella en Electrónica de Control y Semiconductores Ralentizan los Envíos de Motores Premium

Los cuellos de botella en la electrónica de control están restringiendo la parte de más rápido movimiento del mercado de motores para HVAC en lugar de toda la combinación de productos. Los motores EC con electrónica integrada, los motores de compresor impulsados por inversor y los sistemas PMSM vinculados a variadores de frecuencia variable (VFD) dependen de semiconductores de potencia y chips de control que siguen siendo más difíciles de obtener que las piezas electromecánicas básicas. Este desequilibrio favorece a los productos de inducción de CA estándar a corto plazo porque aún pueden enviarse con arquitecturas más simples basadas en contactores y un contenido de electrónica mucho menor. El resultado es una presión selectiva sobre las categorías que los reguladores y los OEM están impulsando con más fuerza para obtener ganancias de eficiencia, lo que ralentiza el calendario de transición incluso cuando la demanda subyacente sigue siendo firme. Los fabricantes que controlan la producción de accionamientos internamente o aseguran el suministro de semiconductores antes están en una mejor posición para proteger los envíos de productos premium y las relaciones con los clientes. Para el mercado de motores para HVAC, esta restricción es manejable, pero aún crea disponibilidad desigual y ciclos de calificación más largos en las aplicaciones con mayor contenido de electrónica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por Tipo de Motor: Los Plazos Regulatorios Aceleran el Avance Más Allá de la Inducción

Los motores de inducción de CA representaron el 63,55% de los ingresos del mercado de motores para HVAC en 2025, manteniendo la posición más grande en el mercado de motores para HVAC porque los hábitos de abastecimiento de los OEM, la compatibilidad con la base instalada y los costos de fabricación unitarios muy bajos todavía los favorecen. Esta escala provino más de la base instalada heredada que de un posicionamiento futuro más sólido, ya que muchos compradores todavía priorizan la compatibilidad del cableado y el simple reemplazo en campo. Los motores EC son el tipo de motor de más rápido crecimiento con una CAGR del 5,54% hasta 2031, ya que los sistemas de automatización de edificios tratan cada vez más la electrónica de los motores como puntos de datos operativos en lugar de componentes pasivos. En la industria de motores para HVAC, ese cambio está cambiando el valor de la telemetría, la precisión de modulación y los controles integrados junto con la eficiencia pura.

Los motores PMSM y de CC sin escobillas continúan ocupando las posiciones de mayor rendimiento en los accionamientos de compresor de flujo de refrigerante variable (VRF) y el manejo de aire de precisión, donde la densidad de par, la acústica y el control de carga parcial respaldan precios más altos. ABB lanzó el primer motor IE6 sin imanes del mundo certificado para ATEX e IECEx para áreas peligrosas en mayo de 2026, lo que demostró cómo los proveedores están utilizando plataformas de alta eficiencia sin tierras raras para defender nichos premium. Los motores de reluctancia conmutada todavía enfrentan problemas acústicos a carga parcial, lo que limita un uso más amplio incluso mientras continúa el trabajo de desarrollo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Clasificación de Potencia: Los Motores Pequeños Siguen Siendo Centrales a Medida que Cambia el Diseño del Sistema

Los motores de menos de 1 HP representaron el 58,89% del tamaño del mercado de motores para HVAC en 2025 y se anticipa que se expandan a una CAGR del 5,26%, lo que refleja el uso intensivo de motores pequeños en unidades de bobina de ventilador, ventiladores de recuperación de energía, unidades interiores de mini-split y ventiladores de plenum. La demanda en esta clase también está aumentando porque los sistemas VRF multizona y sin conductos utilizan motores dedicados en cada zona acondicionada en lugar de un solo soplador central grande. Esa arquitectura multiplica el número de motores por proyecto instalado y mantiene la banda de menor potencia como central tanto para el reemplazo como para las nuevas instalaciones. Dentro de la industria de motores para HVAC, el cambio más importante es el cambio de combinación dentro de esta banda de productos PSC hacia diseños EC y PMSM, lo que eleva los precios de venta promedio incluso cuando el crecimiento de unidades es moderado.

El rango de 1-5 HP está ganando terreno gracias a los manejadores de aire comerciales ligeros y las unidades de enfriamiento en fila para centros de datos, donde los arreglos de ventiladores reemplazan un motor más grande por varios más pequeños para redundancia y control de carga parcial. La banda de 5-20 HP sigue siendo importante en las unidades de techo, las torres de enfriamiento y los sistemas de manejo de aire más grandes, donde la recuperación de la inversión en la actualización de eficiencia es más fácil de justificar bajo largas horas de operación. ABB reportó un crecimiento de pedidos comparables del 9% en su negocio de Movimiento en el primer trimestre de 2026, lo que refleja la demanda continua de los mercados finales de HVAC y edificios, incluidas las aplicaciones de motores grandes por encima de 20 HP. La combinación de clasificación de potencia, por lo tanto, muestra que el mercado de motores para HVAC está creciendo no solo a través de más ventas de equipos, sino también a través de un rediseño de cómo se distribuyen las cargas de flujo de aire y enfriamiento en los sistemas.

Por Tipo de Equipo HVAC: Las Aplicaciones de Enfriamiento Mantienen la Escala Mientras los Enfriadores Ganan Velocidad

Los aires acondicionados y las bombas de calor representaron el 48,61% del tamaño del mercado de motores para HVAC en 2025, convirtiéndolos en el mayor grupo de aplicaciones porque abarcan desde pequeños motores de ventilador residenciales hasta motores de compresor impulsados por inversor comerciales. Su posición está respaldada por el movimiento hacia la electrificación de bombas de calor, que añade más contenido de motores de velocidad variable que los equipos antiguos de velocidad única. La perspectiva de la Agencia Internacional de Energía indica que las bombas de calor satisfarán el 40% de la demanda de calefacción de espacios en Japón y los Estados Unidos para 2035, lo que respalda la actividad de rediseño a mediano plazo en esta base instalada. Las normas de transición de refrigerantes de la Agencia de Protección Ambiental de los EE. UU. también impulsaron a los aires acondicionados residenciales y las bombas de calor hacia rediseños compatibles con A2L a partir del 1 de enero de 2025, lo que reforzó la necesidad de perfiles de par actualizados y controles de motores.

Los enfriadores y las torres de enfriamiento son la categoría de equipos de más rápido crecimiento con una CAGR del 5,41% hasta 2031, y esta parte del mercado de motores para HVAC ahora está siendo moldeada tanto por los centros de datos como por los edificios comerciales tradicionales. Infinitum lanzó sistemas de ventiladores EC integrados en AHR Expo 2026 diseñados para ofrecer hasta un 25% de ahorro de energía y mantener la distorsión de demanda total por debajo del 5% en todo el rango de carga, lo que muestra cómo los requisitos de enfriamiento de precisión están influyendo en el diseño de motores. Los ventiladores y sopladores de ventilación también se están beneficiando de la Norma ASHRAE 62.1-2025, que añadió requisitos de control de humedad y ventilación controlada por demanda que favorecen la capacidad de velocidad variable. Los hornos y calderas siguen siendo una base duradera pero de movimiento más lento, especialmente a medida que la política de electrificación en América del Norte y Europa continúa redirigiendo la inversión hacia los sistemas de bombas de calor.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Sector de Uso Final: El Sector Comercial Lidera en Escala Mientras el Residencial Gana Valor de Combinación

El sector comercial lideró con el 42,78% de los ingresos del mercado en 2025, y esa participación del mercado de motores para HVAC refleja el alto número de motores dentro de los manejadores de aire, los sistemas VAV, las unidades de techo, las plantas de enfriadores y los equipos de enfriamiento de precisión. Los edificios grandes también crean ahorros de energía más visibles, lo que facilita la identificación de poblaciones antiguas de motores de velocidad fija en auditorías y programas de modernización. Regal Rexnord dijo que sus ingresos de HVAC comercial en el primer trimestre de 2026 siguieron creciendo principalmente debido a la demanda de centros de datos en América del Norte y Asia-Pacífico, incluso cuando las condiciones residenciales eran más débiles. El segmento comercial, por lo tanto, sigue siendo el ancla de escala para el mercado de motores para HVAC, especialmente donde el tiempo de actividad, el monitoreo y la integración del sistema importan tanto como la eficiencia del motor.

El segmento residencial es la categoría de uso final de más rápido crecimiento con una CAGR del 5,32% hasta 2031, respaldado por incentivos para bombas de calor, el aumento de la adopción de aire acondicionado en el sur y el sudeste de Asia, y el rediseño de productos impulsado por los refrigerantes. Las normas de la Agencia de Protección Ambiental de los EE. UU. bajo la Ley AIM requirieron que los nuevos equipos residenciales de aire acondicionado y bombas de calor pasaran a refrigerantes de menor GWP a partir del 1 de enero de 2025, lo que obligó a realizar nuevas adaptaciones de motores y cambios de control a nivel de OEM. Ese requisito es importante porque los fabricantes a menudo estandarizan las plataformas residenciales en todas las regiones, de modo que un cambio regulatorio en los EE. UU. puede influir en la adquisición y la arquitectura de productos mucho más allá de América del Norte. Los usuarios industriales e institucionales continúan proporcionando una demanda estable de motores de larga vida útil con estrictas necesidades de compatibilidad electromagnética (EMC) y confiabilidad, pero el residencial es donde se está produciendo la actualización de combinación más fuerte en el mercado de motores para HVAC.

Análisis geográfico

Asia-Pacífico representó el 45,54% de la participación del mercado de motores para HVAC en 2025, convirtiéndola en la mayor base regional tanto para la producción como para la demanda. China sigue siendo central porque sus cadenas de suministro de HVAC conectan motores, compresores, electrónica y ensamblaje de equipos finales a escala, lo que mantiene a la región competitiva en costos y altamente receptiva. La historia regional también está pasando del volumen puro hacia una mejor combinación de productos, ya que los sistemas de inversor de mayor eficiencia reemplazan a los equipos más antiguos de velocidad única en una gran base instalada. India está añadiendo impulso a través del aumento de la penetración del aire acondicionado residencial y una expansión más amplia de la capacidad de fabricación local. ABB dijo que India ahora está empatada como su cuarto mercado más grande y describió una inversión de fabricación planificada para 2026 de USD 75 millones en sus negocios, lo que subraya el peso estratégico de la demanda y la producción del sur de Asia.

América del Norte está atravesando un ciclo de actualización impulsado por normas, con fechas de cumplimiento del Departamento de Energía en 2027 y 2029 que ya están dando forma a las decisiones de especificación en equipos comerciales y residenciales. La Agencia Internacional de Energía informó que las ventas de bombas de calor en los EE. UU. aumentaron un 15% en 2024 y que las bombas de calor continuaron superando en ventas a los hornos de gas en 2025, aunque los volúmenes generales de ventas se debilitaron durante la transición de refrigerantes. Europa está siguiendo un camino paralelo, donde las expectativas más estrictas de ecodiseño y los objetivos de rendimiento de los edificios están impulsando a los compradores hacia motores de alta eficiencia e impulsores integrados. WEG lanzó su motor de flujo axial W80 AXgen en octubre de 2025 con eficiencia IE5+ y un factor de forma más pequeño, lo que muestra cómo los proveedores están posicionando plataformas avanzadas para aplicaciones orientadas a la eficiencia, como manejadores de aire y sopladores.

Oriente Medio y África son los segmentos regionales de más rápido crecimiento con una CAGR del 4,96% hasta 2031, respaldados por los megaproyectos del Consejo de Cooperación del Golfo (CCG), la alta intensidad de enfriamiento y la creciente demanda de sistemas de grado comercial. Las temperaturas ambientales extremas, el rápido desarrollo urbano y las normas de construcción más estrictas en los mercados del Golfo están sosteniendo la demanda de motores diseñados para largas horas de operación y cargas de enfriamiento intensas. América del Sur sigue siendo un mercado de crecimiento más moderado, pero Brasil sigue siendo importante porque la profundidad de la fabricación doméstica respalda la disponibilidad de suministro y la demanda de reemplazo en instalaciones comerciales e industriales. En general, la combinación regional muestra que el mercado de motores para HVAC está siendo respaldado por una combinación de actualizaciones impulsadas por normas en los mercados desarrollados y la demanda estructural de enfriamiento en climas de más rápido crecimiento.

Panorama competitivo

El mercado global de motores para HVAC está moderadamente consolidado con un visible nivel superior global. ABB Ltd., Nidec Corporation, Regal Rexnord Corporation, WEG S.A. y Danfoss A/S forman el principal polo competitivo porque combinan motores, accionamientos e ingeniería de aplicaciones de una manera que se adapta a las necesidades de adquisición de los OEM. Esa amplitud importa porque los compradores quieren cada vez más rendimiento del sistema, conectividad digital y soporte de cumplimiento, no solo un motor independiente. El centro de gravedad competitivo, por lo tanto, está pasando del suministro básico de volumen hacia plataformas de movimiento integradas que pueden mejorar la eficiencia, el control del flujo de aire y la capacidad de servicio en todo el mercado de motores para HVAC. Esto mantiene la presión sobre los proveedores más pequeños que carecen de escala de pruebas, profundidad de certificación o acceso seguro a electrónica avanzada.

ABB lanzó el primer motor IE6 de hiper-eficiencia sin imanes del mundo certificado para ATEX e IECEx para uso en áreas peligrosas en mayo de 2026, lo que muestra cómo los principales proveedores están defendiendo los segmentos premium a través de un liderazgo especializado en eficiencia. Danfoss presentó su cartera de variadores de frecuencia iC7-HVACR en mayo de 2026 con tecnología de ultra-baja armónica, un chip criptográfico de hardware seguro por diseño y un factor de forma compacto un 20% más pequeño que las generaciones anteriores de accionamientos, lo que destaca el movimiento hacia la captura de valor integrada de motor-accionamiento. Nidec dijo que su instalación en Maharashtra está avanzando hacia la primera producción de muestras en el cuarto trimestre de 2026 y apuntará a una capacidad anual de 6 millones de unidades de compresor y motor, lo que muestra cómo la expansión de capacidad en India está respaldando tanto la eficiencia de costos como la captación de demanda regional. Estos movimientos muestran que los actores de escala están compitiendo en tecnología, huella de fabricación e integración de plataformas al mismo tiempo.

Los competidores respaldados por capital de riesgo también están añadiendo presión, especialmente las empresas que utilizan diseños de estátor de placa de circuito impreso (PCB) o de núcleo de aire que reducen el peso y persiguen una fuerte eficiencia a carga parcial en los sistemas de ventiladores. Infinitum dijo que sus sistemas de ventiladores EC de 2026 pueden ofrecer hasta un 25% de ahorro de energía y mantener la distorsión por debajo del 5%, mientras que su extensión de financiamiento de julio de 2024 elevó el financiamiento total de la Serie E a USD 220 millones, dándole más margen para desafiar a los titulares en aplicaciones de movimiento de aire. La demanda de espacios en blanco sigue siendo más fuerte en los retrofits comerciales, los módulos de enfriamiento de centros de datos prefabricados y los canales residenciales sensibles al precio en África y el sur de Asia, donde las ofertas actuales todavía no cubren completamente el rango de necesidades de costo e instalación. El mercado de motores para HVAC, por lo tanto, sigue siendo competitivo en estructura, con líderes fuertes en la cima y una larga cola de proveedores por debajo de ellos.

Líderes de la industria de motores HVAC

Regal Rexnord Corporation

Nidec Corporation

WEG S.A.

ABB Ltd.

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo 2026: ABB Ltd. lanzó el primer motor de hiper-eficiencia IE6 sin imanes del mundo certificado para ATEX e IECEx para uso en áreas peligrosas (Zonas 1 y 2). Basado en tecnología de reluctancia síncrona (SynRM), el motor ofrece hasta un 60% menos de pérdidas de energía en comparación con los equivalentes IE3.

- Mayo 2026: Danfoss A/S presentó globalmente la cartera de variadores de frecuencia iC7-HVACR, con tecnología de ultra-baja armónica, un chip criptográfico de hardware seguro por diseño y un factor de forma compacto un 20% más pequeño que los accionamientos de generación anterior. La plataforma apunta a la reducción del indicador de eficiencia energética (PUE) de centros de datos, HVAC para edificios inteligentes y aplicaciones de confiabilidad en salas limpias.

- Mayo 2026: Nidec Global Appliance confirmó un rápido avance en la construcción de su instalación en Aurangabad (Chhatrapati Sambhaji Nagar), Maharashtra, India, que representa una inversión de más de USD 120 millones y apunta a la primera producción de muestras en el cuarto trimestre de 2026 con una capacidad anual eventual de 6 millones de unidades de compresor y motor. La planta está totalmente verticalizada, cubriendo estampado, mecanizado, ensamblaje, fabricación de motores y electrónica.

- Febrero 2026: Infinitum lanzó sus sistemas de ventiladores EC integrados, ventilador, motor y variador de frecuencia variable en un solo paquete, en AHR Expo 2026 en Las Vegas. La plataforma ofrece hasta un 25% de ahorro de energía en comparación con las soluciones de ventiladores tradicionales y mantiene la distorsión de demanda total (TDD) por debajo del 5% en todo el rango de carga sin filtros armónicos externos.

Alcance del informe mundial del mercado de motores HVAC

El Informe del Mercado de Motores para HVAC está Segmentado por Tipo de Motor (Motores de Inducción de CA, Motores de Conmutación Electrónica (EC), Motores de CC sin Escobillas, Motores Síncronos de Imán Permanente y Motores de Reluctancia Conmutada), Clasificación de Potencia (Menos de 1 HP, 1 HP a 5 HP, 5 HP a 20 HP y Más de 20 HP), Tipo de Equipo HVAC (Aires Acondicionados y Bombas de Calor, Ventiladores y Sopladores de Ventilación, Hornos y Calderas, y Enfriadores y Torres de Enfriamiento), Sector de Uso Final (Residencial, Comercial, e Industrial e Institucional) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Motores de inducción de CA |

| Motores de conmutación electrónica |

| Motores de CC sin escobillas |

| Motores síncronos de imán permanente |

| Motores de reluctancia conmutada |

| < 1 HP (Fraccionaria) |

| 1 - 5 HP |

| 5 - 20 HP |

| > 20 HP |

| Acondicionadores de aire y bombas de calor |

| Ventiladores y sopladores de ventilación |

| Hornos y calderas |

| Enfriadores y torres de enfriamiento |

| Residencial |

| Comercial |

| Industrial e institucional |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tipo de motor | Motores de inducción de CA | ||

| Motores de conmutación electrónica | |||

| Motores de CC sin escobillas | |||

| Motores síncronos de imán permanente | |||

| Motores de reluctancia conmutada | |||

| Por potencia nominal | < 1 HP (Fraccionaria) | ||

| 1 - 5 HP | |||

| 5 - 20 HP | |||

| > 20 HP | |||

| Por tipo de equipo HVAC | Acondicionadores de aire y bombas de calor | ||

| Ventiladores y sopladores de ventilación | |||

| Hornos y calderas | |||

| Enfriadores y torres de enfriamiento | |||

| Por sector de uso final | Residencial | ||

| Comercial | |||

| Industrial e institucional | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual y proyectado del mercado de motores para HVAC?

El mercado de motores para HVAC se sitúa en USD 21,35 mil millones en 2026 y se prevé que alcance USD 26,91 mil millones para 2031, creciendo a una CAGR del 4,74% durante 2026-2031.

¿Qué tipo de motor lidera los ingresos globales en aplicaciones HVAC?

Los motores de inducción de CA lideraron con el 63,55% de los ingresos en 2025 debido a los hábitos de abastecimiento heredados de los OEM, la compatibilidad con la base instalada y el menor costo de fabricación.

¿Qué tecnología de motor está creciendo más rápido en los sistemas HVAC?

Los motores EC son el tipo de motor de más rápido crecimiento, con una CAGR proyectada del 5,54% hasta 2031, respaldados por las normas de eficiencia y la creciente integración de sistemas de automatización de edificios.

¿Qué categoría de equipo crea el mayor grupo de demanda de motores?

Los aires acondicionados y las bombas de calor representaron el 48,61% de los ingresos en 2025, convirtiéndolos en el mayor grupo de aplicaciones para motores HVAC en todo el mundo.

¿Por qué los centros de datos se están volviendo importantes para los proveedores de motores para HVAC?

La construcción de centros de datos impulsada por IA está aumentando la demanda de enfriamiento de precisión, sistemas de muros de ventiladores, rendimiento de baja distorsión y telemetría integrada, lo que respalda plataformas de motores de mayor valor.

¿Qué región lidera los ingresos y cuál es la de más rápido crecimiento?

Asia-Pacífico representó el 45,54% de los ingresos globales en 2025, mientras que Oriente Medio y África son la región de más rápido crecimiento con una CAGR proyectada del 4,96% hasta 2031.

Última actualización de la página el: